Lo shut-down Usa è iniziato, ma Wall Street tira dritto, a nuovi massimi.

Trattative in corso Dem e Rep per una soluzione «bypartisan».

Oro, preziosi e cryptos in evidenza: l’incertezza li premia.

Borse asiatiche si confermano tra i nuovi «darling» del 2025.

I mercati finanziari hanno inaugurato ottobre con un atteggiamento di cauta fiducia, nonostante l’avvio del primo shutdown del governo statunitense da sette anni. La chiusura positiva di settembre ha fatto da traino ai listini europei, che hanno mostrato un rimbalzo ordinato. Tuttavia, la paralisi politica a Washington ha riportato al centro del dibattito il tema della fragilità istituzionale e del suo impatto sui mercati globali.

Il mancato accordo tra Congresso e Casa Bianca sul bilancio federale ha fatto scattare lo stop automatico alle attività governative non essenziali. Le trattative si sono bloccate principalmente sulle richieste dei Democratici per maggiori fondi destinati alla sanità.

Il vicepresidente JD Vance ha cercato di rassicurare gli operatori finanziari, dichiarando che non si attende uno shutdown prolungato e che l’amministrazione confida nell’appoggio di almeno altri cinque senatori democratici moderati, oltre ai tre che hanno già votato insieme ai repubblicani.

L’ultimo blocco federale, anch’esso sotto la presidenza Trump, durò circa un mese e comportò effetti economici tangibili. Secondo le stime del Congressional Budget Office, l’attuale impasse potrebbe avere conseguenze significative: circa 750.000 dipendenti federali resteranno senza lavoro, con un impatto di Us$ 400 milioni/giorno in termini di mancati stipendi. Inoltre, lo shutdown sospenderà servizi governativi fondamentali e ritarderà la pubblicazione di dati economici chiave, compreso il rapporto sull’occupazione di settembre, molto atteso dagli investitori.

Nonostante questo scenario, la reazione dei mercati è stata contenuta. Wall Street ha chiuso in leggero progresso: Dow Jones +0,1%, Nasdaq +0,4% e S&P500 +0,3%.

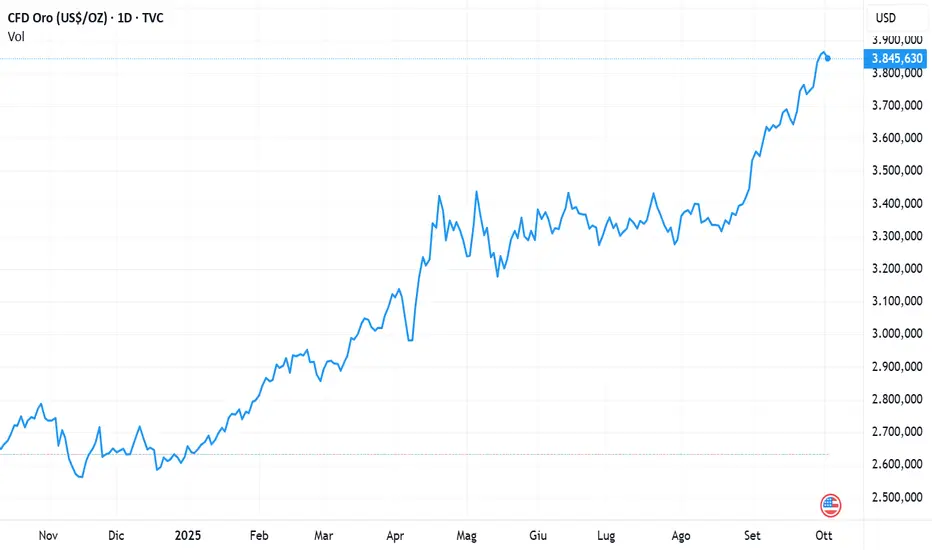

Sul fronte obbligazionario, il rendimento del Treasury decennale è sceso al 4,09%, in calo di sei punti base, mentre l’oro ha aggiornato i massimi toccando quota 3.860 Dollari/oncia e avvicinandosi alla soglia psicologica dei 3.900 dollari, confermandosi bene rifugio per eccellenza.

In Europa, l’attenzione si è concentrata sui dati di inflazione dell’Eurozona. A settembre il dato è salito leggermente, ma le prospettive restano di discesa grazie al rallentamento della crescita salariale, ai prezzi energetici contenuti, a un euro più forte e a una domanda interna ancora moderata.

Sul fronte dei titoli di Stato, lo spread BTP/Bund si è ridotto a 81 bps, col rendimento del decennale italiano al 3,5%, quello tedesco al 2,69% e il francese al 3,51%, risultando leggermente superiore a quello italiano.

A Piazza Affari l’indice ha guadagnato 0,83%, in linea con le altre borse europee. Sul tema delle finanze pubbliche italiane, secondo Bloomberg la bozza di bilancio 2025 in discussione prevede un deficit pari al 3% del PIL, cioè entro il massimo consentito dall’Unione Europea. La stima di crescita è +0,6% nel 2025 e +0,7% nel 2026. Rientrare nei parametri di Maastricht potrebbe aprire la strada a un’uscita dell’Italia dalla procedura europea per disavanzo eccessivo.

Dall’altra parte dell’Atlantico, i dati sul mercato del lavoro hanno sorpreso in negativo. L’ADP Employment Report ha segnalato una perdita di 32.000 posti di lavoro nel settore privato a settembre, contro attese per un incremento di 50.000. Ad agosto la revisione aveva già mostrato una lieve contrazione di 3.000 posti. Il dato alimenta la percezione che il mercato del lavoro americano stia rallentando più rapidamente del previsto, fattore che potrebbe influenzare le prossime mosse della Federal Reserve.

Il dollaro ha reagito indebolendosi: l’euro è salito a 1,175, in rialzo dello 0,2%. In direzione opposta l’oro, che continua a rafforzarsi come bene rifugio, mentre anche Bitcoin ha ripreso quota, riportandosi a 118.500 dollari, riaffermando, almeno temporaneamente, un ruolo simile a quello dell’oro in contesti di incertezza.

In Asia la scena è stata dominata dalla Corea, con l’indice Kospi in rialzo, +3% e i titoli tecnologici sugli scudi. Samsung ha guadagnato +5% e Hynix addirittura +11%, toccando massimi pluriennali grazie all’annuncio di accordi preliminari con OpenAI per la fornitura di chip per il progetto Stargate.

In Giappone Nikkei225 a +0,7%, sostenuto dal quarto giorno consecutivo di rafforzamento dello yen, scambiato a quota 147 contro dollaro. La fiducia delle grandi imprese nipponiche è migliorata per il secondo trimestre consecutivo, aumentando le probabilità di un imminente rialzo dei tassi da parte della Bank of Japan. Sul fronte politico, i media locali anticipano che il nuovo leader del Partito Liberal-Democratico sarà anche destinato a diventare Primo Ministro, anche se la coalizione di governo ha perso la maggioranza in entrambe le camere del Parlamento.

Gli indici globali confermano il trend positivo: sia l’MSCI All Countries che l’MSCI Asia Pacific hanno aggiornato i propri massimi storici.

Il petrolio resta debole, col Brent a 65,7 dollari/barile in un andamento laterale, dopo che le scorte statunitensi sono aumentate di 1,792 milioni barili a 416,5, ben oltre le attese di +0,3 milioni. La produzione americana è salita a 13,5 milioni barili/giorno, il livello più alto da marzo, favorita dall’aumento per la quinta settimana consecutiva del numero di impianti di trivellazione.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Trattative in corso Dem e Rep per una soluzione «bypartisan».

Oro, preziosi e cryptos in evidenza: l’incertezza li premia.

Borse asiatiche si confermano tra i nuovi «darling» del 2025.

I mercati finanziari hanno inaugurato ottobre con un atteggiamento di cauta fiducia, nonostante l’avvio del primo shutdown del governo statunitense da sette anni. La chiusura positiva di settembre ha fatto da traino ai listini europei, che hanno mostrato un rimbalzo ordinato. Tuttavia, la paralisi politica a Washington ha riportato al centro del dibattito il tema della fragilità istituzionale e del suo impatto sui mercati globali.

Il mancato accordo tra Congresso e Casa Bianca sul bilancio federale ha fatto scattare lo stop automatico alle attività governative non essenziali. Le trattative si sono bloccate principalmente sulle richieste dei Democratici per maggiori fondi destinati alla sanità.

Il vicepresidente JD Vance ha cercato di rassicurare gli operatori finanziari, dichiarando che non si attende uno shutdown prolungato e che l’amministrazione confida nell’appoggio di almeno altri cinque senatori democratici moderati, oltre ai tre che hanno già votato insieme ai repubblicani.

L’ultimo blocco federale, anch’esso sotto la presidenza Trump, durò circa un mese e comportò effetti economici tangibili. Secondo le stime del Congressional Budget Office, l’attuale impasse potrebbe avere conseguenze significative: circa 750.000 dipendenti federali resteranno senza lavoro, con un impatto di Us$ 400 milioni/giorno in termini di mancati stipendi. Inoltre, lo shutdown sospenderà servizi governativi fondamentali e ritarderà la pubblicazione di dati economici chiave, compreso il rapporto sull’occupazione di settembre, molto atteso dagli investitori.

Nonostante questo scenario, la reazione dei mercati è stata contenuta. Wall Street ha chiuso in leggero progresso: Dow Jones +0,1%, Nasdaq +0,4% e S&P500 +0,3%.

Sul fronte obbligazionario, il rendimento del Treasury decennale è sceso al 4,09%, in calo di sei punti base, mentre l’oro ha aggiornato i massimi toccando quota 3.860 Dollari/oncia e avvicinandosi alla soglia psicologica dei 3.900 dollari, confermandosi bene rifugio per eccellenza.

In Europa, l’attenzione si è concentrata sui dati di inflazione dell’Eurozona. A settembre il dato è salito leggermente, ma le prospettive restano di discesa grazie al rallentamento della crescita salariale, ai prezzi energetici contenuti, a un euro più forte e a una domanda interna ancora moderata.

Sul fronte dei titoli di Stato, lo spread BTP/Bund si è ridotto a 81 bps, col rendimento del decennale italiano al 3,5%, quello tedesco al 2,69% e il francese al 3,51%, risultando leggermente superiore a quello italiano.

A Piazza Affari l’indice ha guadagnato 0,83%, in linea con le altre borse europee. Sul tema delle finanze pubbliche italiane, secondo Bloomberg la bozza di bilancio 2025 in discussione prevede un deficit pari al 3% del PIL, cioè entro il massimo consentito dall’Unione Europea. La stima di crescita è +0,6% nel 2025 e +0,7% nel 2026. Rientrare nei parametri di Maastricht potrebbe aprire la strada a un’uscita dell’Italia dalla procedura europea per disavanzo eccessivo.

Dall’altra parte dell’Atlantico, i dati sul mercato del lavoro hanno sorpreso in negativo. L’ADP Employment Report ha segnalato una perdita di 32.000 posti di lavoro nel settore privato a settembre, contro attese per un incremento di 50.000. Ad agosto la revisione aveva già mostrato una lieve contrazione di 3.000 posti. Il dato alimenta la percezione che il mercato del lavoro americano stia rallentando più rapidamente del previsto, fattore che potrebbe influenzare le prossime mosse della Federal Reserve.

Il dollaro ha reagito indebolendosi: l’euro è salito a 1,175, in rialzo dello 0,2%. In direzione opposta l’oro, che continua a rafforzarsi come bene rifugio, mentre anche Bitcoin ha ripreso quota, riportandosi a 118.500 dollari, riaffermando, almeno temporaneamente, un ruolo simile a quello dell’oro in contesti di incertezza.

In Asia la scena è stata dominata dalla Corea, con l’indice Kospi in rialzo, +3% e i titoli tecnologici sugli scudi. Samsung ha guadagnato +5% e Hynix addirittura +11%, toccando massimi pluriennali grazie all’annuncio di accordi preliminari con OpenAI per la fornitura di chip per il progetto Stargate.

In Giappone Nikkei225 a +0,7%, sostenuto dal quarto giorno consecutivo di rafforzamento dello yen, scambiato a quota 147 contro dollaro. La fiducia delle grandi imprese nipponiche è migliorata per il secondo trimestre consecutivo, aumentando le probabilità di un imminente rialzo dei tassi da parte della Bank of Japan. Sul fronte politico, i media locali anticipano che il nuovo leader del Partito Liberal-Democratico sarà anche destinato a diventare Primo Ministro, anche se la coalizione di governo ha perso la maggioranza in entrambe le camere del Parlamento.

Gli indici globali confermano il trend positivo: sia l’MSCI All Countries che l’MSCI Asia Pacific hanno aggiornato i propri massimi storici.

Il petrolio resta debole, col Brent a 65,7 dollari/barile in un andamento laterale, dopo che le scorte statunitensi sono aumentate di 1,792 milioni barili a 416,5, ben oltre le attese di +0,3 milioni. La produzione americana è salita a 13,5 milioni barili/giorno, il livello più alto da marzo, favorita dall’aumento per la quinta settimana consecutiva del numero di impianti di trivellazione.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.