Congediamo un mese di agosto generoso per azioni e cryptos.

Borse globali, nuovi massimi: merito di Wall Street e della “tech” Usa&China.

Dollaro ancora debole, ma sensibile alle imminenti decisioni della FED.

Il Pil americano è tornato a crescere, e forte, nel 2’ trimestre 2025!

Agosto da record tra borse, commodity e valute: i mercati globali corrono, con qualche distinguo. La giornata di ieri, 28 agosto, ha lasciato le Borse europee “sospese” e con chiusure eterogenee, incapaci di capitalizzare fino in fondo sulla trimestrale di Nvidia e sulla revisione al rialzo del Pil Usa.

Il colosso dei chip ha ceduto -0,8%, molto meglio del -3% segnalato nel pre-market, mentre il Pil americano del secondo trimestre è stato rivisto da +3,0% a +3,3%, oltre le attese, e in recupero dopo la contrazione dei primi tre mesi 2025: numeri che riaprono il dibattito sulle mosse della Federal Reserve, con gli analisti che continuano a scommettere sul taglio dei tassi a settembre.

Borse europee, in chiusura, in ordine sparso: Milano +0,23%, Parigi +0,24%, Madrid +0,33%, Amsterdam +0,32%, invariata Francoforte -0,01%, mentre Londra ha perso -0,39%.

Sul valutario, l’euro s’è rafforzato a 1,1669 Dollari (da 1,1607 della vigilia), e vale 171,53 yen; il cross dollaro/yen è 147,01.

Sul fronte energetico, il WTI è scivolato a 63,6 dollari (-0,8% ed anche il gas ad Amsterdam è calato a 31,705 euro/MWh (-2,6%).

Lo spread Btp-Bund ha “chiuso” a 87 punti base (da 91), col rendimento del decennale benchmark a 3,57%.

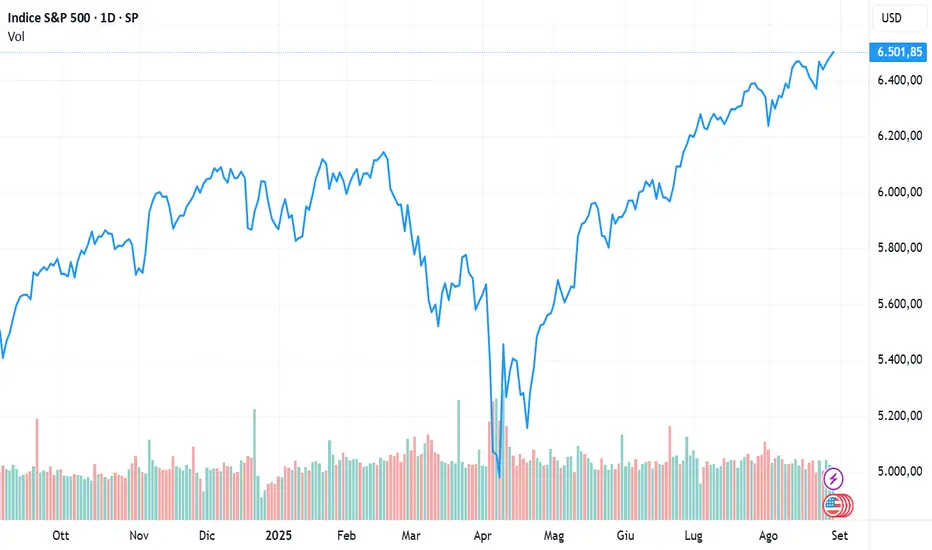

Per le Borse mondiali Agosto si chiude col botto. Oggi, 29 agosto, future e indici europei arretrano circa -0,5% a metà giornata, ma il bilancio mensile resta brillante. L’indice globale MSCI Acwi archivia agosto con +2,9%, quinto mese consecutivo di rialzi, e ieri ha toccato un nuovo massimo storico, mentre da inizio anno segna +13,7%.

Il merito è soprattutto, una volta ancora, di Wall Street, che pesa per 65% sull’indice. L’S&P500 ha centrato il ventesimo record del 2025, con un guadagno mensile di +2,6%, in linea con il Nasdaq e leggermente sotto il Dow Jones (+3,4%).A sorpresa, il miglior listino Usa è il Russell 2000, indice delle mid-cap, con un +7,5%, favorito dalla prospettiva di dazi più leggeri e tassi in discesa.

In Europa, l’EuroStoxx 600 è salito dell’1%, +9% da inizio anno, anch’esso al quinto mese positivo. Più sfumate le singole piazze: il Cac40 francese perde lo 0,2% zavorrato dalla crisi politica, il Dax è fermo, mentre Ibex e Ftse Mib brillano con +4%, sostenuti da spread più bassi, trimestrali solide e flussi in uscita dalla Francia.

Asia protagonista: Cina e Giappone in rally: otimo mese per il Giappone, secondo mercato dell’Acwi (4,7% di peso), con un +4%: il Nikkei 225 ha aggiornato il record storico il 19 agosto. Ma la vera star è la Cina (+9%), spinta dai titoli tech legati all’IA: Alibaba, SMIC e Tencent guadagnano il +14%.

Goldman Sachs ha alzato l’obiettivo a 12 mesi del CSI300 di Shanghai&Shenhen a 4.900 punti, da 4.500, grazie a valutazioni convenienti e utili attesi in crescita a “cifra singola alta”.

Le chiusure di oggi in Asia confermano la tendenza: CSI300 +0,7% (massimi da marzo 2022 a 4.500), con scambi medi giornalieri “record” a 2,2 trilioni di yuan (309 mld $). Hang Seng +0,6%, Taiex +0,5%. Giappone più debole, Nikkei -0,3%, yen stabile, dopo che in agosto d’è rivalutato del +2,5% contro Dollaro. Kospi -0,4%, Sensex indiano in parità.

Meno euforiche il mese di agosto pr le commodity. Il petrolio WTI si avvia a chiudere a circa 64 $/barile, con un calo di -6%, dopo tre mesi di rialzo. Gli attacchi ucraini a terminali russi hanno avuto impatto limitato: pesa di più la fine della “driving season” Usa e il ritorno di sovrabbondante offerta. L’indice Bloomberg Commodity resta stabile a 102 $, grazie al bilanciamento tra il calo del greggio e il rally del caffè (+25%) e dei metalli preziosi.

L’oro ha chiuso agosto a 3.415 $/oncia, +4%, ben sopra i minimi del 1° agosto (3.281 $). Il gas naturale europeo arretra del 4% nel mese (TTF Amsterdam).

Nel mese che sta per finire si notano Dollaro giù e spread italiano (BTP decennale) al minimo da 20 anni verso l’omologo francese. Il dollaro resta debole, come osservato da inizio anno, -2,2% a 1,16 sull’euro solo in agosto.

La Fed si prepara a tagliare i tassi: il governatore Christopher Waller ha dichiarato che sosterrà un taglio di 25 punti base alla riunione del 16-17 settembre, prevedendo ulteriori riduzioni per riportare il tasso vicino alla neutralità.

Sul fronte obbligazionario un agosto “magro” di soddisfazioni: il prezzo del Treasury decennale Usa è salito dell’1,3%, ma tradotto in euro equivale a -1%. I prezzi di Btp e Bund sono calati -0,2%. Come accennato, spread tra Btp-OAT francesi, sceso -14 punti base a soli 5 pbs: non accadeva da oltre 20 anni.

Infine, il capitolo criptovalute. Bitcoin chiude agosto con un rialzo dell’8%, quarto mese positivo, pur lontano dal massimo a 125 mila dolalri del 14/08. Il protagonista vero è però Ethereum, balzato +50% al nuovo massimo storico. Bene anche Solana +11%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Borse globali, nuovi massimi: merito di Wall Street e della “tech” Usa&China.

Dollaro ancora debole, ma sensibile alle imminenti decisioni della FED.

Il Pil americano è tornato a crescere, e forte, nel 2’ trimestre 2025!

Agosto da record tra borse, commodity e valute: i mercati globali corrono, con qualche distinguo. La giornata di ieri, 28 agosto, ha lasciato le Borse europee “sospese” e con chiusure eterogenee, incapaci di capitalizzare fino in fondo sulla trimestrale di Nvidia e sulla revisione al rialzo del Pil Usa.

Il colosso dei chip ha ceduto -0,8%, molto meglio del -3% segnalato nel pre-market, mentre il Pil americano del secondo trimestre è stato rivisto da +3,0% a +3,3%, oltre le attese, e in recupero dopo la contrazione dei primi tre mesi 2025: numeri che riaprono il dibattito sulle mosse della Federal Reserve, con gli analisti che continuano a scommettere sul taglio dei tassi a settembre.

Borse europee, in chiusura, in ordine sparso: Milano +0,23%, Parigi +0,24%, Madrid +0,33%, Amsterdam +0,32%, invariata Francoforte -0,01%, mentre Londra ha perso -0,39%.

Sul valutario, l’euro s’è rafforzato a 1,1669 Dollari (da 1,1607 della vigilia), e vale 171,53 yen; il cross dollaro/yen è 147,01.

Sul fronte energetico, il WTI è scivolato a 63,6 dollari (-0,8% ed anche il gas ad Amsterdam è calato a 31,705 euro/MWh (-2,6%).

Lo spread Btp-Bund ha “chiuso” a 87 punti base (da 91), col rendimento del decennale benchmark a 3,57%.

Per le Borse mondiali Agosto si chiude col botto. Oggi, 29 agosto, future e indici europei arretrano circa -0,5% a metà giornata, ma il bilancio mensile resta brillante. L’indice globale MSCI Acwi archivia agosto con +2,9%, quinto mese consecutivo di rialzi, e ieri ha toccato un nuovo massimo storico, mentre da inizio anno segna +13,7%.

Il merito è soprattutto, una volta ancora, di Wall Street, che pesa per 65% sull’indice. L’S&P500 ha centrato il ventesimo record del 2025, con un guadagno mensile di +2,6%, in linea con il Nasdaq e leggermente sotto il Dow Jones (+3,4%).A sorpresa, il miglior listino Usa è il Russell 2000, indice delle mid-cap, con un +7,5%, favorito dalla prospettiva di dazi più leggeri e tassi in discesa.

In Europa, l’EuroStoxx 600 è salito dell’1%, +9% da inizio anno, anch’esso al quinto mese positivo. Più sfumate le singole piazze: il Cac40 francese perde lo 0,2% zavorrato dalla crisi politica, il Dax è fermo, mentre Ibex e Ftse Mib brillano con +4%, sostenuti da spread più bassi, trimestrali solide e flussi in uscita dalla Francia.

Asia protagonista: Cina e Giappone in rally: otimo mese per il Giappone, secondo mercato dell’Acwi (4,7% di peso), con un +4%: il Nikkei 225 ha aggiornato il record storico il 19 agosto. Ma la vera star è la Cina (+9%), spinta dai titoli tech legati all’IA: Alibaba, SMIC e Tencent guadagnano il +14%.

Goldman Sachs ha alzato l’obiettivo a 12 mesi del CSI300 di Shanghai&Shenhen a 4.900 punti, da 4.500, grazie a valutazioni convenienti e utili attesi in crescita a “cifra singola alta”.

Le chiusure di oggi in Asia confermano la tendenza: CSI300 +0,7% (massimi da marzo 2022 a 4.500), con scambi medi giornalieri “record” a 2,2 trilioni di yuan (309 mld $). Hang Seng +0,6%, Taiex +0,5%. Giappone più debole, Nikkei -0,3%, yen stabile, dopo che in agosto d’è rivalutato del +2,5% contro Dollaro. Kospi -0,4%, Sensex indiano in parità.

Meno euforiche il mese di agosto pr le commodity. Il petrolio WTI si avvia a chiudere a circa 64 $/barile, con un calo di -6%, dopo tre mesi di rialzo. Gli attacchi ucraini a terminali russi hanno avuto impatto limitato: pesa di più la fine della “driving season” Usa e il ritorno di sovrabbondante offerta. L’indice Bloomberg Commodity resta stabile a 102 $, grazie al bilanciamento tra il calo del greggio e il rally del caffè (+25%) e dei metalli preziosi.

L’oro ha chiuso agosto a 3.415 $/oncia, +4%, ben sopra i minimi del 1° agosto (3.281 $). Il gas naturale europeo arretra del 4% nel mese (TTF Amsterdam).

Nel mese che sta per finire si notano Dollaro giù e spread italiano (BTP decennale) al minimo da 20 anni verso l’omologo francese. Il dollaro resta debole, come osservato da inizio anno, -2,2% a 1,16 sull’euro solo in agosto.

La Fed si prepara a tagliare i tassi: il governatore Christopher Waller ha dichiarato che sosterrà un taglio di 25 punti base alla riunione del 16-17 settembre, prevedendo ulteriori riduzioni per riportare il tasso vicino alla neutralità.

Sul fronte obbligazionario un agosto “magro” di soddisfazioni: il prezzo del Treasury decennale Usa è salito dell’1,3%, ma tradotto in euro equivale a -1%. I prezzi di Btp e Bund sono calati -0,2%. Come accennato, spread tra Btp-OAT francesi, sceso -14 punti base a soli 5 pbs: non accadeva da oltre 20 anni.

Infine, il capitolo criptovalute. Bitcoin chiude agosto con un rialzo dell’8%, quarto mese positivo, pur lontano dal massimo a 125 mila dolalri del 14/08. Il protagonista vero è però Ethereum, balzato +50% al nuovo massimo storico. Bene anche Solana +11%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.