Dazi Usa in vigore dalla mezzanotte: Borse ancora cautamente ottimiste.

Trimestrali europee verso la conclusione con numeri confortanti.

Produzione industriale tedesca ancora debole, soffre dazi e Cina.

Bank of England tagli in risposta a debolezza della congiuntura economica.

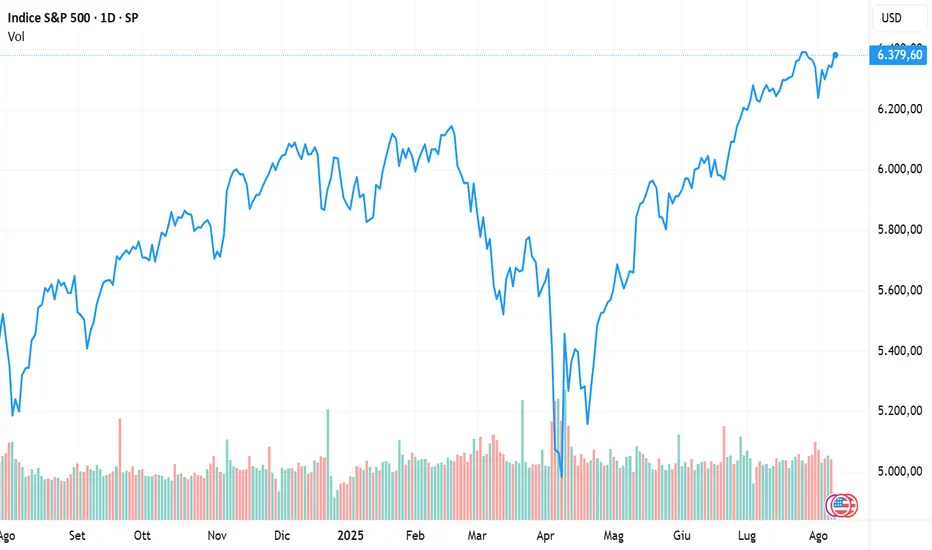

La seduta di ieri e l’apertura odierna mostrano mercati attenti e selettivi, sospesi tra le nuove misure commerciali USA e segnali di allentamento monetario in Europa. Sullo sfondo, dati macro contrastanti, con un mercato del lavoro USA in raffreddamento e una produzione industriale tedesca in calo marcato, si intrecciano con la diplomazia internazionale e l’evoluzione della “guerra dei dazi”.

Dazi USA: scatta la mezzanotte, mercati in equilibrio tra cautela e ottimismo

Con un post su Truth, Donald Trump ha salutato l’entrata in vigore delle nuove tariffe doganali: “È mezzanotte! Miliardi di dollari in dazi stanno ora affluendo negli Stati Uniti d’America”. Il provvedimento, che include misure fino al 100% su determinati chip per le aziende che investono negli USA, ha generato reazioni contrastanti sui mercati globali.

In Europa la risposta è stata incoraggiante. Milano ha archiviato la seduta in rialzo, con il Ftse Mib a +0,93% a 41.392 punti. Spinta anche dalla prospettiva di un possibile incontro tra Vladimir Putin e Donald Trump per discutere di Ucraina, la seduta ha visto rialzi a Francoforte (+1,12% a 24.192 punti) e Parigi (+0,97% a 7.709 punti), mentre Londra ha perso lo 0,69% a 9.100 punti.

Banca d’Inghilterra: taglio tassi a 4%. Nel contesto macro europeo, la Bank of England ha ridotto i tassi di 25 punti base, portandoli al 4%, minimo da marzo 2023. La mossa mira a equilibrare inflazione persistente e crescenti timori per la crescita e il mercato del lavoro.

OCSE: reddito reale in rallentamento. I dati OCSE segnalano che, nel primo trimestre 2025, il reddito reale delle famiglie per abitante nei Paesi membri è cresciuto solo dello 0,1%, in linea con il PIL reale pro capite, entrambi in frenata rispetto al trimestre precedente (+0,6% e +0,4%). In Italia, il reddito reale ha registrato un +1,0% dopo il calo del trimestre precedente, mentre il PIL pro capite è salito dello 0,4%.

Brasile: timori per nuove tensioni commerciali. A Brasilia, il governo Lula teme che l’indagine avviata dall’USTR su presunti “attacchi alle società di social media statunitensi” possa preludere a un nuovo inasprimento dei dazi USA, già aumentati del 50%.

USA: mercato del lavoro sotto pressione. Negli Stati Uniti, le richieste settimanali di sussidi di disoccupazione sono aumentate di 7.000 unità a 226.000, superando le stime (221.000). Le richieste continuative sono cresciute di 38.000 a 1,974 milioni, oltre le attese di 1,950 milioni, toccando il massimo da novembre 2021. I dati rafforzano le previsioni di rallentamento delle assunzioni.

Germania: industria in contrazione. A giugno la produzione industriale tedesca è scesa dell’1,9% m/m (attese: -0,5%) dopo il -0,1% di maggio, con un calo tendenziale del 3,6%. Il crollo è stato trainato dai settori farmaceutico (-11%) e alimentare (-6,3%), mentre l’energia è salita del 3,1%. Gli analisti collegano la debolezza anche agli effetti della prima tornata di dazi USA.

Apertura mercati europei: cauto ottimismo Nella mattinata dell’8 agosto, le Borse europee hanno aperto in lieve rialzo (+0,3% in media alle 12.00 CET), in assenza di dati macro rilevanti. Gli operatori guardano alla possibilità di nuove tariffe al 100% sui chip e seguono con attenzione le trimestrali. Il settore della difesa è in calo dopo i conti di Rheinmetall (-8%), con ordini per 2,43 miliardi di euro nel trimestre, sotto le stime.

Focus geopolitico e Federal Reserve. Sul fronte politico, Trump ha nominato Stephen Miran — figura chiave nella strategia dei dazi — come membro ad interim del board della Federal Reserve fino al 31 gennaio 2026. Sul fronte diplomatico, il Cremlino ha confermato che Trump e Putin si incontreranno nei prossimi giorni, con sede ancora da definire.

Materie prime: oro in salita. I dazi USA sui lingotti d’oro da 1 kg hanno spinto il metallo prezioso a +0,64% a 3.394 $/oncia. Il Financial Times ha segnalato che il provvedimento è stato aggiunto a sorpresa e non è ancora chiaro se sia già operativo né se si applichi a tutti i paesi.

Giappone: intesa commerciale con gli USA. A Tokyo, la Borsa ha chiuso in forte rialzo (+1,85%), sostenuta dalla prospettiva di una distensione commerciale con Washington, che prevede la fine della cumulazione delle tariffe universali e la riduzione delle imposte sulle auto giapponesi. Lo yen è rimasto stabile. Da segnalare il rally di Softbank (+10%) dopo i conti trimestrali.

Politiche di investimento USA: novità per i fondi pensione. Trump ha firmato un ordine esecutivo che apre ai fondi pensione 401(k) la possibilità di investire in private equity, immobili, criptovalute e altri asset alternativi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Trimestrali europee verso la conclusione con numeri confortanti.

Produzione industriale tedesca ancora debole, soffre dazi e Cina.

Bank of England tagli in risposta a debolezza della congiuntura economica.

La seduta di ieri e l’apertura odierna mostrano mercati attenti e selettivi, sospesi tra le nuove misure commerciali USA e segnali di allentamento monetario in Europa. Sullo sfondo, dati macro contrastanti, con un mercato del lavoro USA in raffreddamento e una produzione industriale tedesca in calo marcato, si intrecciano con la diplomazia internazionale e l’evoluzione della “guerra dei dazi”.

Dazi USA: scatta la mezzanotte, mercati in equilibrio tra cautela e ottimismo

Con un post su Truth, Donald Trump ha salutato l’entrata in vigore delle nuove tariffe doganali: “È mezzanotte! Miliardi di dollari in dazi stanno ora affluendo negli Stati Uniti d’America”. Il provvedimento, che include misure fino al 100% su determinati chip per le aziende che investono negli USA, ha generato reazioni contrastanti sui mercati globali.

In Europa la risposta è stata incoraggiante. Milano ha archiviato la seduta in rialzo, con il Ftse Mib a +0,93% a 41.392 punti. Spinta anche dalla prospettiva di un possibile incontro tra Vladimir Putin e Donald Trump per discutere di Ucraina, la seduta ha visto rialzi a Francoforte (+1,12% a 24.192 punti) e Parigi (+0,97% a 7.709 punti), mentre Londra ha perso lo 0,69% a 9.100 punti.

Banca d’Inghilterra: taglio tassi a 4%. Nel contesto macro europeo, la Bank of England ha ridotto i tassi di 25 punti base, portandoli al 4%, minimo da marzo 2023. La mossa mira a equilibrare inflazione persistente e crescenti timori per la crescita e il mercato del lavoro.

OCSE: reddito reale in rallentamento. I dati OCSE segnalano che, nel primo trimestre 2025, il reddito reale delle famiglie per abitante nei Paesi membri è cresciuto solo dello 0,1%, in linea con il PIL reale pro capite, entrambi in frenata rispetto al trimestre precedente (+0,6% e +0,4%). In Italia, il reddito reale ha registrato un +1,0% dopo il calo del trimestre precedente, mentre il PIL pro capite è salito dello 0,4%.

Brasile: timori per nuove tensioni commerciali. A Brasilia, il governo Lula teme che l’indagine avviata dall’USTR su presunti “attacchi alle società di social media statunitensi” possa preludere a un nuovo inasprimento dei dazi USA, già aumentati del 50%.

USA: mercato del lavoro sotto pressione. Negli Stati Uniti, le richieste settimanali di sussidi di disoccupazione sono aumentate di 7.000 unità a 226.000, superando le stime (221.000). Le richieste continuative sono cresciute di 38.000 a 1,974 milioni, oltre le attese di 1,950 milioni, toccando il massimo da novembre 2021. I dati rafforzano le previsioni di rallentamento delle assunzioni.

Germania: industria in contrazione. A giugno la produzione industriale tedesca è scesa dell’1,9% m/m (attese: -0,5%) dopo il -0,1% di maggio, con un calo tendenziale del 3,6%. Il crollo è stato trainato dai settori farmaceutico (-11%) e alimentare (-6,3%), mentre l’energia è salita del 3,1%. Gli analisti collegano la debolezza anche agli effetti della prima tornata di dazi USA.

Apertura mercati europei: cauto ottimismo Nella mattinata dell’8 agosto, le Borse europee hanno aperto in lieve rialzo (+0,3% in media alle 12.00 CET), in assenza di dati macro rilevanti. Gli operatori guardano alla possibilità di nuove tariffe al 100% sui chip e seguono con attenzione le trimestrali. Il settore della difesa è in calo dopo i conti di Rheinmetall (-8%), con ordini per 2,43 miliardi di euro nel trimestre, sotto le stime.

Focus geopolitico e Federal Reserve. Sul fronte politico, Trump ha nominato Stephen Miran — figura chiave nella strategia dei dazi — come membro ad interim del board della Federal Reserve fino al 31 gennaio 2026. Sul fronte diplomatico, il Cremlino ha confermato che Trump e Putin si incontreranno nei prossimi giorni, con sede ancora da definire.

Materie prime: oro in salita. I dazi USA sui lingotti d’oro da 1 kg hanno spinto il metallo prezioso a +0,64% a 3.394 $/oncia. Il Financial Times ha segnalato che il provvedimento è stato aggiunto a sorpresa e non è ancora chiaro se sia già operativo né se si applichi a tutti i paesi.

Giappone: intesa commerciale con gli USA. A Tokyo, la Borsa ha chiuso in forte rialzo (+1,85%), sostenuta dalla prospettiva di una distensione commerciale con Washington, che prevede la fine della cumulazione delle tariffe universali e la riduzione delle imposte sulle auto giapponesi. Lo yen è rimasto stabile. Da segnalare il rally di Softbank (+10%) dopo i conti trimestrali.

Politiche di investimento USA: novità per i fondi pensione. Trump ha firmato un ordine esecutivo che apre ai fondi pensione 401(k) la possibilità di investire in private equity, immobili, criptovalute e altri asset alternativi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.