Una volta di più, è la tecnologia a spingere Wall Street all’insù.

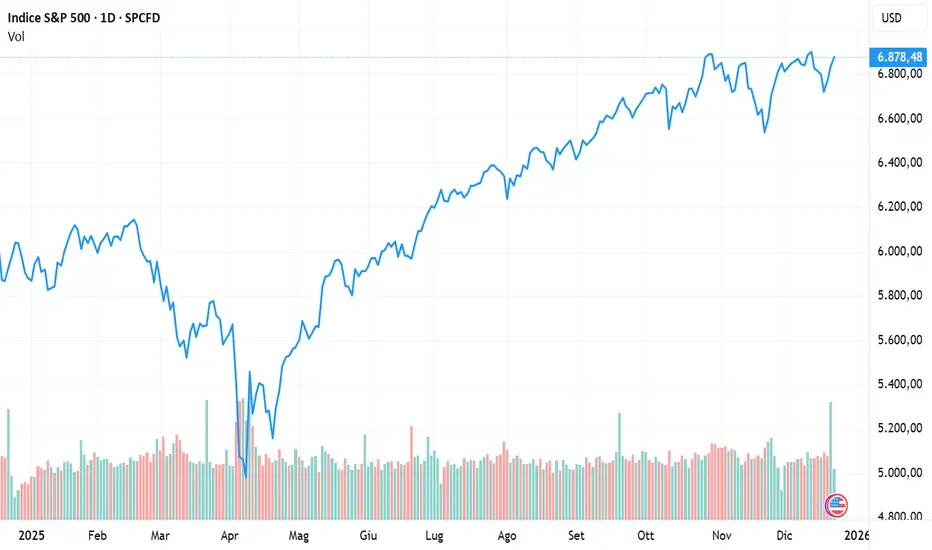

Al momento, dicembre sarebbe l’ottavo mese di rialzi per lo S&P500.

Oro e argento continuano a salire, e con loro rame, litio, cobalto, etc.

Occhi aperti sui dati macro Usa, compresi i «tardivi» causa shutdown.

Ieri, 22 dicembre, Wall Street ha archiviato la seduta in rialzo, sostenuta dai titoli legati all’intelligenza artificiale, mentre prosegue il rimbalzo del comparto tecnologico. L’attenzione degli operatori resta concentrata sulle prossime mosse delle banche centrali e, in particolare, sulla scommessa di due tagli dei tassi da parte della Fed nel 2026.

L’intonazione positiva di Wall Street non si è però riflessa sulle Borse europee, che hanno chiuso in calo la prima seduta della settimana natalizia, destinata a vedere gran parte delle piazze chiuse per festività a partire da domani, 24 dicembre. Milano ha terminato in ribasso dello 0,37%, in linea con Parigi, mentre Madrid e Francoforte hanno chiuso poco mosse.

Gli investitori continuano a guardare alla Federal Reserve, scommettendo su due riduzioni dei tassi nel 2026 dopo la serie di dati macroeconomici diffusi la scorsa settimana. Sullo sfondo pesano anche la nomina del nuovo presidente della Fed, chiamato a sostituire Jerome Powell, più volte criticato da Donald Trump, e le tensioni geopolitiche, dal Venezuela all’Ucraina. Oggi riflettori puntati sui dati sulla fiducia dei consumatori statunitensi.

A New York, gli indici hanno chiuso tutti in territorio positivo: Dow Jones +0,47%, Nasdaq +0,52%, S&P 500 +0,64%. L’S&P 500 ha azzerato la perdita accumulata dall’inizio del mese e si avvia a concludere l’ottavo mese consecutivo di rialzi. L’attenzione degli operatori resta ora sui dati macro, con particolare riferimento agli occupati settimanali ADP e alla fiducia dei consumatori di dicembre, oltre alle stime preliminari sulla crescita del Pil nel terzo trimestre.

A trainare la seduta sono stati ancora una volta i titoli legati all’intelligenza artificiale: Nvidia ha guadagnato oltre l’1%, dopo indiscrezioni secondo cui l’azienda prevede di iniziare le spedizioni dei chip H200 verso la Cina entro metà febbraio. In rialzo anche Micron Technology e Oracle. Tra gli altri titoli, Warner Bros. Discovery ha messo a segno un progresso di circa 3 punti percentuali, dopo che Paramount Skydance ha annunciato che Larry Ellison garantirà l’offerta per la società madre di HBO, che ha già accettato un’offerta da Netflix. In questo contesto, le azioni Paramount sono salite, mentre quelle di Netflix hanno chiuso in calo.

Le tensioni geopolitiche e le attese di nuovi tagli dei tassi da parte della Fed hanno sostenuto i metalli preziosi, con l’oro che ha toccato un nuovo massimo storico. Il contratto spot ha superato i 4.435 dollari l’oncia, oltre il precedente record di 4.381 dollari registrato lo scorso ottobre, con rialzi anche sul mercato dei future. Positivo anche l’andamento degli altri metalli preziosi, a partire dall’argento, e del petrolio, in crescita di oltre 2 punti percentuali. Sul mercato valutario, il cambio euro/dollaro resta sopra quota 1,17.

Seduta in rialzo per lo spread BTp-Bund, in un contesto caratterizzato da forti acquisti sui bond dell’Eurozona e da una netta sottoperformance dei titoli italiani rispetto agli altri sovrani. Il rendimento del BTp decennale benchmark è salito al 3,60%, dal 3,54% della chiusura precedente. A fine seduta, il differenziale tra il BTp decennale e il pari scadenza tedesco si è attestato a 70 punti base, in aumento di 5 centesimi rispetto a venerdì.

Questa mattina, 23 dicembre, avvio debole per le Borse europee, con un progresso medio di circa +0,2% alle 11.00 CET, nell’ultima seduta a pieno regime della settimana natalizia. I mercati restano in attesa della pubblicazione di una serie di indicatori macroeconomici statunitensi, ritardati dallo shutdown governativo tra ottobre e inizio novembre, a partire dalla seconda stima del Pil USA del terzo trimestre e dai dati sulla spesa per consumi.

Sul fronte macro europeo, a novembre in Europa Occidentale (UE più EFTA e Regno Unito) sono state immatricolate 1.079.600 auto, con un aumento del 2,4% su base annua, ma con un calo del 10,9% rispetto ai livelli pre-crisi di novembre 2019. In crescita la quota delle auto elettriche, salita al 23,5% contro il 17,5% di novembre 2024.

Prosegue intanto la corsa dei metalli preziosi: l’oro spot scambia a 4.483 dollari l’oncia, in rialzo dello 0,9%. Nuovi massimi anche per l’argento, con il contratto spot arrivato a 70 dollari (ora +0,45% a 69,3615 dollari) e il future a 70,150 dollari (ora +1,27% a 69,445 dollari).

In calo il Bitcoin, che si allontana dalla soglia dei 90.000 dollari toccata alla vigilia, scendendo dell’1,2% a 87.531 dollari.

Infine, mercati asiatici in generale in progresso nella seduta di oggi, martedì 23 dicembre 2025, con Australia e Giappone a guidare i rialzi: S&P/ASX 200 +1,10%, Nikkei 225 +0,11%, KOSPI +0,45%, Hang Seng +0,22%, CSI 300 +0,09%, FTSE Singapore Straits Times +0,14%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Al momento, dicembre sarebbe l’ottavo mese di rialzi per lo S&P500.

Oro e argento continuano a salire, e con loro rame, litio, cobalto, etc.

Occhi aperti sui dati macro Usa, compresi i «tardivi» causa shutdown.

Ieri, 22 dicembre, Wall Street ha archiviato la seduta in rialzo, sostenuta dai titoli legati all’intelligenza artificiale, mentre prosegue il rimbalzo del comparto tecnologico. L’attenzione degli operatori resta concentrata sulle prossime mosse delle banche centrali e, in particolare, sulla scommessa di due tagli dei tassi da parte della Fed nel 2026.

L’intonazione positiva di Wall Street non si è però riflessa sulle Borse europee, che hanno chiuso in calo la prima seduta della settimana natalizia, destinata a vedere gran parte delle piazze chiuse per festività a partire da domani, 24 dicembre. Milano ha terminato in ribasso dello 0,37%, in linea con Parigi, mentre Madrid e Francoforte hanno chiuso poco mosse.

Gli investitori continuano a guardare alla Federal Reserve, scommettendo su due riduzioni dei tassi nel 2026 dopo la serie di dati macroeconomici diffusi la scorsa settimana. Sullo sfondo pesano anche la nomina del nuovo presidente della Fed, chiamato a sostituire Jerome Powell, più volte criticato da Donald Trump, e le tensioni geopolitiche, dal Venezuela all’Ucraina. Oggi riflettori puntati sui dati sulla fiducia dei consumatori statunitensi.

A New York, gli indici hanno chiuso tutti in territorio positivo: Dow Jones +0,47%, Nasdaq +0,52%, S&P 500 +0,64%. L’S&P 500 ha azzerato la perdita accumulata dall’inizio del mese e si avvia a concludere l’ottavo mese consecutivo di rialzi. L’attenzione degli operatori resta ora sui dati macro, con particolare riferimento agli occupati settimanali ADP e alla fiducia dei consumatori di dicembre, oltre alle stime preliminari sulla crescita del Pil nel terzo trimestre.

A trainare la seduta sono stati ancora una volta i titoli legati all’intelligenza artificiale: Nvidia ha guadagnato oltre l’1%, dopo indiscrezioni secondo cui l’azienda prevede di iniziare le spedizioni dei chip H200 verso la Cina entro metà febbraio. In rialzo anche Micron Technology e Oracle. Tra gli altri titoli, Warner Bros. Discovery ha messo a segno un progresso di circa 3 punti percentuali, dopo che Paramount Skydance ha annunciato che Larry Ellison garantirà l’offerta per la società madre di HBO, che ha già accettato un’offerta da Netflix. In questo contesto, le azioni Paramount sono salite, mentre quelle di Netflix hanno chiuso in calo.

Le tensioni geopolitiche e le attese di nuovi tagli dei tassi da parte della Fed hanno sostenuto i metalli preziosi, con l’oro che ha toccato un nuovo massimo storico. Il contratto spot ha superato i 4.435 dollari l’oncia, oltre il precedente record di 4.381 dollari registrato lo scorso ottobre, con rialzi anche sul mercato dei future. Positivo anche l’andamento degli altri metalli preziosi, a partire dall’argento, e del petrolio, in crescita di oltre 2 punti percentuali. Sul mercato valutario, il cambio euro/dollaro resta sopra quota 1,17.

Seduta in rialzo per lo spread BTp-Bund, in un contesto caratterizzato da forti acquisti sui bond dell’Eurozona e da una netta sottoperformance dei titoli italiani rispetto agli altri sovrani. Il rendimento del BTp decennale benchmark è salito al 3,60%, dal 3,54% della chiusura precedente. A fine seduta, il differenziale tra il BTp decennale e il pari scadenza tedesco si è attestato a 70 punti base, in aumento di 5 centesimi rispetto a venerdì.

Questa mattina, 23 dicembre, avvio debole per le Borse europee, con un progresso medio di circa +0,2% alle 11.00 CET, nell’ultima seduta a pieno regime della settimana natalizia. I mercati restano in attesa della pubblicazione di una serie di indicatori macroeconomici statunitensi, ritardati dallo shutdown governativo tra ottobre e inizio novembre, a partire dalla seconda stima del Pil USA del terzo trimestre e dai dati sulla spesa per consumi.

Sul fronte macro europeo, a novembre in Europa Occidentale (UE più EFTA e Regno Unito) sono state immatricolate 1.079.600 auto, con un aumento del 2,4% su base annua, ma con un calo del 10,9% rispetto ai livelli pre-crisi di novembre 2019. In crescita la quota delle auto elettriche, salita al 23,5% contro il 17,5% di novembre 2024.

Prosegue intanto la corsa dei metalli preziosi: l’oro spot scambia a 4.483 dollari l’oncia, in rialzo dello 0,9%. Nuovi massimi anche per l’argento, con il contratto spot arrivato a 70 dollari (ora +0,45% a 69,3615 dollari) e il future a 70,150 dollari (ora +1,27% a 69,445 dollari).

In calo il Bitcoin, che si allontana dalla soglia dei 90.000 dollari toccata alla vigilia, scendendo dell’1,2% a 87.531 dollari.

Infine, mercati asiatici in generale in progresso nella seduta di oggi, martedì 23 dicembre 2025, con Australia e Giappone a guidare i rialzi: S&P/ASX 200 +1,10%, Nikkei 225 +0,11%, KOSPI +0,45%, Hang Seng +0,22%, CSI 300 +0,09%, FTSE Singapore Straits Times +0,14%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.