Continua a prevalere un moderato ottimismo sulle borse mondiali.

Usa e Cina si parlano, e puntano ad un accordo in tempi brevi.

Anche l’Europa cerca un’accordo sui dazi con gli Usa, ma è “indietro”.

Borse emergenti e metalli industriali allungano il passo: interessante!

Venerdì 6 giugno è stata una giornata carica di eventi sul piano politico ed economico globale. Donald Trump e Xi Jinping hanno avuto una conversazione telefonica di 90 minuti nel tentativo di avvicinarsi a un'intesa sull'alleggerimento dei dazi commerciali.

In parallelo, il presidente statunitense ha accolto alla Casa Bianca il cancelliere tedesco Friedrich Merz per discutere di cooperazione transatlantica.

Tuttavia, l’attenzione mediatica si è spostata rapidamente sul fronte social, dove Trump ha attaccato pubblicamente Elon Musk, definendolo “completamente impazzito”. Secondo Trump, il fondatore di Tesla vorrebbe parlargli, ma il presidente ha precisato di “non essere interessato”. Lo scontro ha avuto immediate ripercussioni in Borsa, provocando un crollo delle azioni Tesla e chiusura negativa per Wall Street.

I riflettori si sono poi spostati sui dati del mercato del lavoro americano. A maggio, l’economia ha creato 139.000 nuovi occupati non agricoli. Si tratta del dato più basso da tre mesi e di un rallentamento rispetto ai 147.000 di aprile (dato rivisto al ribasso). Tuttavia, il risultato ha comunque superato le attese degli analisti, che si aspettavano 130.000 nuovi posti.

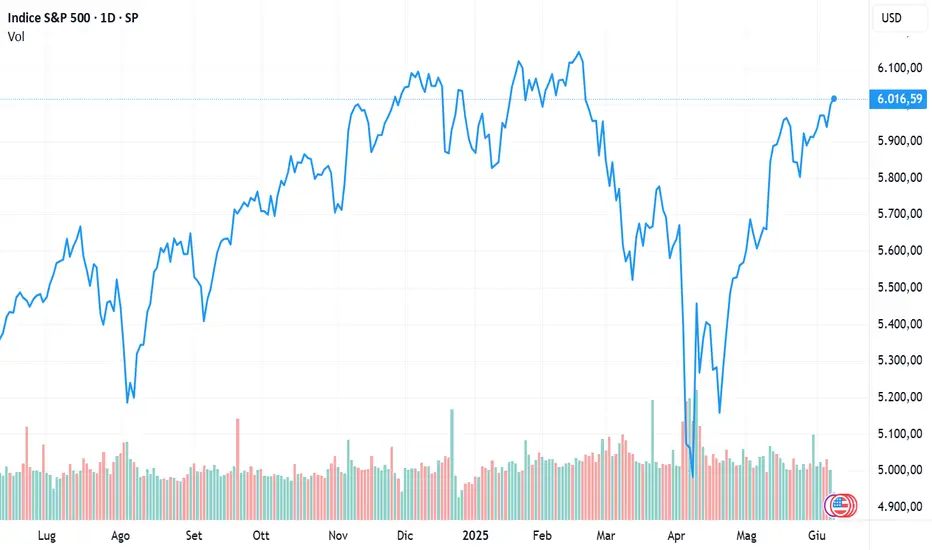

La Borsa di Milano ha chiuso in positivo con un +0,55%, seguendo l’ottimismo di Wall Street. L’S&P500 ha guadagnato l’1,0% superando 6.000 punti per la prima volta da febbraio. Bene anche Dow Jones (+1,1%) e Nasdaq Composite (+1,2%).

Commentando i dati sull'occupazione, Trump ha esortato la Federal Reserve a tagliare i tassi d'interesse, attaccando nuovamente il presidente Jerome Powell, soprannominato “Mr. Troppo Tardi”. Secondo Trump, l’inflazione è quasi assente e i costi di finanziamento sono troppo alti, rallentando la crescita. “Serve un taglio pieno di un punto percentuale – ha scritto su Truth Social – per dare carburante all’economia”.

Mercoledì scorso si è insediato il nuovo presidente sudcoreano, Lee Jae-myung. In un colloquio telefonico di 20 minuti con Trump, entrambi i leader si sono detti pronti a chiudere rapidamente le trattative sui dazi. L’elezione di Lee ha messo fine a sei mesi di instabilità politica seguiti alla fallita dichiarazione di legge marziale di Yoon Suk-yeol, destituito ad aprile dalla Corte Costituzionale.

Il commissario europeo al Commercio, Maros Sefcovic, conferma X di essere in contatto con il segretario USA Howard Lutnick per rafforzare la cooperazione strategica. Dopo un vertice a Parigi, le conversazioni sono proseguite telefonicamente per definire nuovi ambiti di collaborazione.

Nel frattempo, la bilancia commerciale di Francia e Germania mostra segnali di peggioramento, contribuendo a un calo delle Borse europee di circa -0,3% a metà giornata (ore 12.30 CET), nonostante i segnali positivi sul fronte USA-Cina.

Oggi, 9 giugno, la settimana è iniziata con un rialzo generalizzato nei mercati dell’Asia-Pacifico. L’indice Hang Seng di Hong Kong ha segnato +0,9%, il CSI 300 cinese +0,2% e il Taiex di Taipei +0,7%. In Giappone Nikkei +1,1%, mentre in Corea il Kospi è salito +1,6%, toccando il massimo da un anno.

L’India resta osservata speciale: l’indice BSE Sensex ha chiuso a +0,4% e i negoziati sui dazi con gli USA sono stati prorogati. I funzionari americani rimarranno a Nuova Delhi almeno fino al 10 giugno, segno che i colloqui stanno facendo progressi. Il ministro indiano Piyush Goyal ha definito “costruttivo” l’incontro con l’omologo americano Lutnick.

Sul fronte macro, l’indice MSCI Emerging Market ieri è cresciuto +0,7%, avvicinandosi ai massimi toccati a settembre 2024 (1.182 punti). Da inizio anno, l'indice ha guadagnato il 10%, rispetto al +5,6% dell’MSCI World. I contributi maggiori vengono da Corea (+17%), Brasile (+14%) e Hong Kong (+7%). Cina (-9%), Taiwan (-6%) e India (-4%) hanno invece frenato la corsa.

Oggi, 9 giugno, Stati Uniti e Cina tornano a sedersi al tavolo delle trattative. A Londra, Scott Bessent (Tesoro USA) e Howard Lutnick (Commercio) incontreranno il vicepremier cinese He Lifeng per discutere di dazi, esportazioni e altri dossier strategici.

In questo clima, le esportazioni cinesi di terre rare sono aumentate, +23% a maggio rispetto al mese precedente, raggiungendo il massimo da un anno. Tuttavia, le restrizioni cinesi su alcuni minerali critici hanno causato carenze nell’industria manifatturiera, in particolare quella automobilistica.

Bitcoin vicino ai massimi storici nonostante deflussi, intorno ai 105.600 dollari. Nella scorsa settimana, gli ETF spot USA legati alla criptovaluta hanno registrato deflussi per 131,6 milioni di dollari (contro i 144,8 milioni della settimana precedente). Il fondo Fidelity Wise Origin Bitcoin Fund ha perso 167,7 milioni, mentre l’iShares Bitcoin Trust di BlackRock ha raccolto 81,1 milioni e il VanEck Bitcoin ETF 19,7 milioni.

L’indice Bloomberg Commodity ha aperto la giornata a 103,20 dollari, dopo aver chiuso la settimana precedente con +3,3%, il miglior risultato da cinque mesi. Anche in questo caso, la riapertura del dialogo USA-Cina sembra aver influito, ma la cautela resta alta.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Usa e Cina si parlano, e puntano ad un accordo in tempi brevi.

Anche l’Europa cerca un’accordo sui dazi con gli Usa, ma è “indietro”.

Borse emergenti e metalli industriali allungano il passo: interessante!

Venerdì 6 giugno è stata una giornata carica di eventi sul piano politico ed economico globale. Donald Trump e Xi Jinping hanno avuto una conversazione telefonica di 90 minuti nel tentativo di avvicinarsi a un'intesa sull'alleggerimento dei dazi commerciali.

In parallelo, il presidente statunitense ha accolto alla Casa Bianca il cancelliere tedesco Friedrich Merz per discutere di cooperazione transatlantica.

Tuttavia, l’attenzione mediatica si è spostata rapidamente sul fronte social, dove Trump ha attaccato pubblicamente Elon Musk, definendolo “completamente impazzito”. Secondo Trump, il fondatore di Tesla vorrebbe parlargli, ma il presidente ha precisato di “non essere interessato”. Lo scontro ha avuto immediate ripercussioni in Borsa, provocando un crollo delle azioni Tesla e chiusura negativa per Wall Street.

I riflettori si sono poi spostati sui dati del mercato del lavoro americano. A maggio, l’economia ha creato 139.000 nuovi occupati non agricoli. Si tratta del dato più basso da tre mesi e di un rallentamento rispetto ai 147.000 di aprile (dato rivisto al ribasso). Tuttavia, il risultato ha comunque superato le attese degli analisti, che si aspettavano 130.000 nuovi posti.

La Borsa di Milano ha chiuso in positivo con un +0,55%, seguendo l’ottimismo di Wall Street. L’S&P500 ha guadagnato l’1,0% superando 6.000 punti per la prima volta da febbraio. Bene anche Dow Jones (+1,1%) e Nasdaq Composite (+1,2%).

Commentando i dati sull'occupazione, Trump ha esortato la Federal Reserve a tagliare i tassi d'interesse, attaccando nuovamente il presidente Jerome Powell, soprannominato “Mr. Troppo Tardi”. Secondo Trump, l’inflazione è quasi assente e i costi di finanziamento sono troppo alti, rallentando la crescita. “Serve un taglio pieno di un punto percentuale – ha scritto su Truth Social – per dare carburante all’economia”.

Mercoledì scorso si è insediato il nuovo presidente sudcoreano, Lee Jae-myung. In un colloquio telefonico di 20 minuti con Trump, entrambi i leader si sono detti pronti a chiudere rapidamente le trattative sui dazi. L’elezione di Lee ha messo fine a sei mesi di instabilità politica seguiti alla fallita dichiarazione di legge marziale di Yoon Suk-yeol, destituito ad aprile dalla Corte Costituzionale.

Il commissario europeo al Commercio, Maros Sefcovic, conferma X di essere in contatto con il segretario USA Howard Lutnick per rafforzare la cooperazione strategica. Dopo un vertice a Parigi, le conversazioni sono proseguite telefonicamente per definire nuovi ambiti di collaborazione.

Nel frattempo, la bilancia commerciale di Francia e Germania mostra segnali di peggioramento, contribuendo a un calo delle Borse europee di circa -0,3% a metà giornata (ore 12.30 CET), nonostante i segnali positivi sul fronte USA-Cina.

Oggi, 9 giugno, la settimana è iniziata con un rialzo generalizzato nei mercati dell’Asia-Pacifico. L’indice Hang Seng di Hong Kong ha segnato +0,9%, il CSI 300 cinese +0,2% e il Taiex di Taipei +0,7%. In Giappone Nikkei +1,1%, mentre in Corea il Kospi è salito +1,6%, toccando il massimo da un anno.

L’India resta osservata speciale: l’indice BSE Sensex ha chiuso a +0,4% e i negoziati sui dazi con gli USA sono stati prorogati. I funzionari americani rimarranno a Nuova Delhi almeno fino al 10 giugno, segno che i colloqui stanno facendo progressi. Il ministro indiano Piyush Goyal ha definito “costruttivo” l’incontro con l’omologo americano Lutnick.

Sul fronte macro, l’indice MSCI Emerging Market ieri è cresciuto +0,7%, avvicinandosi ai massimi toccati a settembre 2024 (1.182 punti). Da inizio anno, l'indice ha guadagnato il 10%, rispetto al +5,6% dell’MSCI World. I contributi maggiori vengono da Corea (+17%), Brasile (+14%) e Hong Kong (+7%). Cina (-9%), Taiwan (-6%) e India (-4%) hanno invece frenato la corsa.

Oggi, 9 giugno, Stati Uniti e Cina tornano a sedersi al tavolo delle trattative. A Londra, Scott Bessent (Tesoro USA) e Howard Lutnick (Commercio) incontreranno il vicepremier cinese He Lifeng per discutere di dazi, esportazioni e altri dossier strategici.

In questo clima, le esportazioni cinesi di terre rare sono aumentate, +23% a maggio rispetto al mese precedente, raggiungendo il massimo da un anno. Tuttavia, le restrizioni cinesi su alcuni minerali critici hanno causato carenze nell’industria manifatturiera, in particolare quella automobilistica.

Bitcoin vicino ai massimi storici nonostante deflussi, intorno ai 105.600 dollari. Nella scorsa settimana, gli ETF spot USA legati alla criptovaluta hanno registrato deflussi per 131,6 milioni di dollari (contro i 144,8 milioni della settimana precedente). Il fondo Fidelity Wise Origin Bitcoin Fund ha perso 167,7 milioni, mentre l’iShares Bitcoin Trust di BlackRock ha raccolto 81,1 milioni e il VanEck Bitcoin ETF 19,7 milioni.

L’indice Bloomberg Commodity ha aperto la giornata a 103,20 dollari, dopo aver chiuso la settimana precedente con +3,3%, il miglior risultato da cinque mesi. Anche in questo caso, la riapertura del dialogo USA-Cina sembra aver influito, ma la cautela resta alta.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni ed i contenuti pubblicati non costituiscono in alcun modo una sollecitazione ad investire o ad operare nei mercati finanziari. Non sono inoltre fornite o supportate da TradingView. Maggiori dettagli nelle Condizioni d'uso.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni ed i contenuti pubblicati non costituiscono in alcun modo una sollecitazione ad investire o ad operare nei mercati finanziari. Non sono inoltre fornite o supportate da TradingView. Maggiori dettagli nelle Condizioni d'uso.