Wall Street più vulnerabile in questo inizio 2026: in crisi le software stocks.

Sempre bene, per crescita e margini, le big tech, ma spaventano le capex in AI.

Preziosi sempre «hot»: l’oro tenta la stabilizzazione, argento super volatile.

BCE: scontata la stabilità tassi, scenario migliorato per l’inflazione.

I mercati finanziari restano in equilibrio precario, con un passo incerto che riflette un sentiment ancora fragile. Gli investitori stanno metabolizzando i risultati di Alphabet e si preparano alla trimestrale di Amazon, mentre cresce l’inquietudine per l’aumento esponenziale dei costi legati agli investimenti in intelligenza artificiale, sempre più centrali ma anche sempre più onerosi.

Il nervosismo è alimentato da un sell-off globale sul comparto tecnologico, innescato dai timori sulle valutazioni elevate, sugli ingenti capital expenditure e sul possibile impatto dell’AI sui modelli di business tradizionali del software.

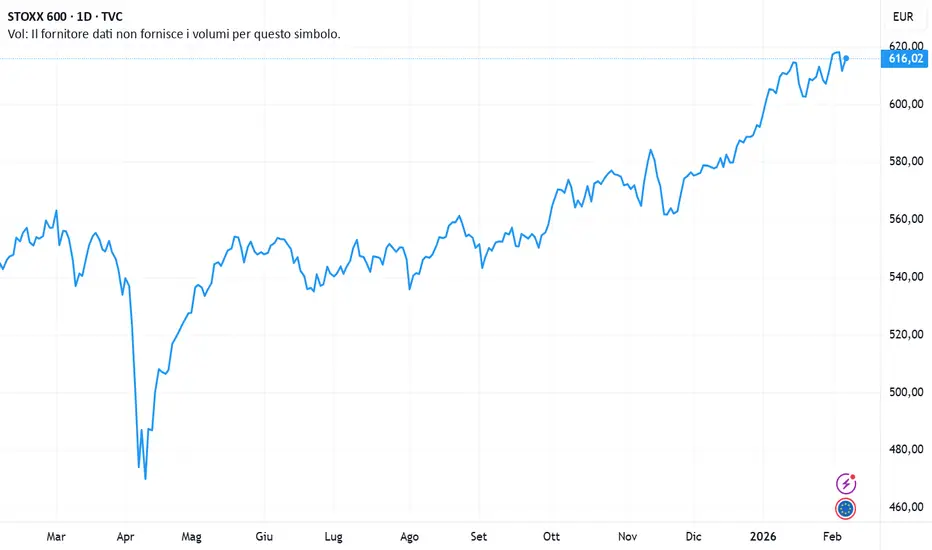

Nel Vecchio Continente, le Borse hanno chiuso tutte in territorio negativo. Madrid è risultata la peggiore con un ribasso del 2,1%, seguita da Londra (-0,9%), Francoforte (-0,6%) e Amsterdam (-0,5%). Più contenuta la flessione di Parigi (-0,3%). Un clima di debolezza che si è rafforzato dopo la partenza fiacca di Wall Street, mentre gli operatori europei si concentravano sulla conferenza stampa della presidente della Bce, Christine Lagarde. Sul fronte della politica monetaria, sia la Banca centrale europea sia la Bank of England hanno lasciato i tassi invariati, come ampiamente atteso.

A Wall Street, la seduta si è chiusa con cali decisi, appesantita dal timore diffuso di una possibile bolla speculativa legata all’intelligenza artificiale. Il Dow Jones ha perso l’1,20%, l’S&P 500 l’1,23% e il Nasdaq l’1,59%, con il comparto tecnologico ancora una volta al centro delle vendite.

Sotto i riflettori i conti di Amazon: il quarto trimestre si è chiuso con un utile di 21,2 miliardi di dollari, in linea con le attese. A colpire il mercato non sono stati tanto i numeri di breve periodo quanto le prospettive sugli investimenti. Il gruppo ha annunciato che nel 2026 le spese in conto capitale saliranno del 56%, fino a 200 miliardi di dollari, per sostenere la corsa all’AI.

Per il primo trimestre dell’anno, Amazon prevede ricavi tra 173,5 e 178,5 miliardi e un utile operativo compreso tra 15,6 e 21,5 miliardi. L’attenzione resta però sugli investimenti: dopo i 185 miliardi annunciati da Alphabet, anche Amazon sembra seguire la stessa traiettoria, e il titolo ha reagito con un calo del 7%.

Da inizio anno, il confronto tra mercati è eloquente: l’S&P 500 segna un ribasso dello 0,7%, contro il +1,5% dell’MSCI All Countries, il +7% dell’MSCI Asia Pacific e il +3,4% dello Stoxx 600 europeo. I multipli non giocano a favore di Wall Street e il rischio di concentrazione resta elevato, ma – nonostante tutto – non è ancora il momento di voltare le spalle al mercato statunitense.

Emblematico il cosiddetto “software-mageddon”: nell’arco di pochi giorni sono stati spazzati via circa 1.000 miliardi di dollari di capitalizzazione dall’indice S&P 500 di software e servizi. Tra i titoli più colpiti Oracle, Intuit e ServiceNow. Secondo Société Générale, il settore del software sta registrando la peggiore performance relativa rispetto all’S&P 500 degli ultimi 25 anni.

In parallelo, però, l’ecosistema AI continua a muoversi: Anthropic ha lanciato un nuovo tool dedicato alla realizzazione di report di ricerca finanziaria, segnale che l’innovazione non si ferma, anche in mezzo alla correzione.

Sul fronte macro USA, arrivano segnali di raffreddamento dal mercato del lavoro. Le richieste settimanali di sussidi di disoccupazione sono aumentate di 22.000 unità, salendo a 231.000 nell’ultima settimana di gennaio, ben oltre le attese (212.000), il livello più alto in quasi due mesi. Ancora più marcato il dato sui licenziamenti: a gennaio le aziende hanno annunciato 108.345 tagli, il peggior gennaio dal 2009, con un balzo del 118% su base annua e del 205% rispetto a dicembre 2025. Le assunzioni annunciate si sono fermate a 5.306, il minimo anch’esso dal 2009.

In Europa, la Bce ha confermato il tasso sui depositi al 2%, quello sui rifinanziamenti principali al 2,15% e sui prestiti marginali al 2,40%, livelli raggiunti dopo i tagli complessivi di due punti percentuali avvenuti fino a giugno 2025. Lagarde ha sottolineato come un euro più forte “potrebbe far scendere l’inflazione oltre le attese”, ricordando che l’attuale cambio è “in linea con la media storica”.

I dati di gennaio mostrano un’inflazione dell’area euro all’1,7%, minimo dal settembre 2024, e un’inflazione core al 2,2%, minimo dall’ottobre 2021. Anche la BoE ha lasciato i tassi invariati al 3,75%, in un contesto di inflazione britannica al 3,4%, sopra la media del G7.

Nella notte, alcuni segnali di stabilizzazione: i future di Wall Street hanno dimezzato le perdite e l’MSCI Asia Pacific ha recuperato da -1,3% a -0,1%. In Giappone, il Nikkei segna +0,2%, con un progresso settimanale dell’1,2%, mentre lo yen resta a 156,8 per dollaro, in attesa delle elezioni anticipate. Più debole l’Asia emergente, con forti differenze tra Paesi.

Infine, sui mercati obbligazionari, riflettori sui Btp Valore: nuova emissione dal 2 al 6 marzo, durata 6 anni, cedole trimestrali crescenti con meccanismo step-up 2+2+2 e premio finale dello 0,8%. Negli USA, i Treasuries si sono rafforzati: il rendimento del decennale è sceso da 4,22% a 4,17%, mentre lo spread 10-2 anni è salito a 73 punti base, sui massimi dal 2022.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Sempre bene, per crescita e margini, le big tech, ma spaventano le capex in AI.

Preziosi sempre «hot»: l’oro tenta la stabilizzazione, argento super volatile.

BCE: scontata la stabilità tassi, scenario migliorato per l’inflazione.

I mercati finanziari restano in equilibrio precario, con un passo incerto che riflette un sentiment ancora fragile. Gli investitori stanno metabolizzando i risultati di Alphabet e si preparano alla trimestrale di Amazon, mentre cresce l’inquietudine per l’aumento esponenziale dei costi legati agli investimenti in intelligenza artificiale, sempre più centrali ma anche sempre più onerosi.

Il nervosismo è alimentato da un sell-off globale sul comparto tecnologico, innescato dai timori sulle valutazioni elevate, sugli ingenti capital expenditure e sul possibile impatto dell’AI sui modelli di business tradizionali del software.

Nel Vecchio Continente, le Borse hanno chiuso tutte in territorio negativo. Madrid è risultata la peggiore con un ribasso del 2,1%, seguita da Londra (-0,9%), Francoforte (-0,6%) e Amsterdam (-0,5%). Più contenuta la flessione di Parigi (-0,3%). Un clima di debolezza che si è rafforzato dopo la partenza fiacca di Wall Street, mentre gli operatori europei si concentravano sulla conferenza stampa della presidente della Bce, Christine Lagarde. Sul fronte della politica monetaria, sia la Banca centrale europea sia la Bank of England hanno lasciato i tassi invariati, come ampiamente atteso.

A Wall Street, la seduta si è chiusa con cali decisi, appesantita dal timore diffuso di una possibile bolla speculativa legata all’intelligenza artificiale. Il Dow Jones ha perso l’1,20%, l’S&P 500 l’1,23% e il Nasdaq l’1,59%, con il comparto tecnologico ancora una volta al centro delle vendite.

Sotto i riflettori i conti di Amazon: il quarto trimestre si è chiuso con un utile di 21,2 miliardi di dollari, in linea con le attese. A colpire il mercato non sono stati tanto i numeri di breve periodo quanto le prospettive sugli investimenti. Il gruppo ha annunciato che nel 2026 le spese in conto capitale saliranno del 56%, fino a 200 miliardi di dollari, per sostenere la corsa all’AI.

Per il primo trimestre dell’anno, Amazon prevede ricavi tra 173,5 e 178,5 miliardi e un utile operativo compreso tra 15,6 e 21,5 miliardi. L’attenzione resta però sugli investimenti: dopo i 185 miliardi annunciati da Alphabet, anche Amazon sembra seguire la stessa traiettoria, e il titolo ha reagito con un calo del 7%.

Da inizio anno, il confronto tra mercati è eloquente: l’S&P 500 segna un ribasso dello 0,7%, contro il +1,5% dell’MSCI All Countries, il +7% dell’MSCI Asia Pacific e il +3,4% dello Stoxx 600 europeo. I multipli non giocano a favore di Wall Street e il rischio di concentrazione resta elevato, ma – nonostante tutto – non è ancora il momento di voltare le spalle al mercato statunitense.

Emblematico il cosiddetto “software-mageddon”: nell’arco di pochi giorni sono stati spazzati via circa 1.000 miliardi di dollari di capitalizzazione dall’indice S&P 500 di software e servizi. Tra i titoli più colpiti Oracle, Intuit e ServiceNow. Secondo Société Générale, il settore del software sta registrando la peggiore performance relativa rispetto all’S&P 500 degli ultimi 25 anni.

In parallelo, però, l’ecosistema AI continua a muoversi: Anthropic ha lanciato un nuovo tool dedicato alla realizzazione di report di ricerca finanziaria, segnale che l’innovazione non si ferma, anche in mezzo alla correzione.

Sul fronte macro USA, arrivano segnali di raffreddamento dal mercato del lavoro. Le richieste settimanali di sussidi di disoccupazione sono aumentate di 22.000 unità, salendo a 231.000 nell’ultima settimana di gennaio, ben oltre le attese (212.000), il livello più alto in quasi due mesi. Ancora più marcato il dato sui licenziamenti: a gennaio le aziende hanno annunciato 108.345 tagli, il peggior gennaio dal 2009, con un balzo del 118% su base annua e del 205% rispetto a dicembre 2025. Le assunzioni annunciate si sono fermate a 5.306, il minimo anch’esso dal 2009.

In Europa, la Bce ha confermato il tasso sui depositi al 2%, quello sui rifinanziamenti principali al 2,15% e sui prestiti marginali al 2,40%, livelli raggiunti dopo i tagli complessivi di due punti percentuali avvenuti fino a giugno 2025. Lagarde ha sottolineato come un euro più forte “potrebbe far scendere l’inflazione oltre le attese”, ricordando che l’attuale cambio è “in linea con la media storica”.

I dati di gennaio mostrano un’inflazione dell’area euro all’1,7%, minimo dal settembre 2024, e un’inflazione core al 2,2%, minimo dall’ottobre 2021. Anche la BoE ha lasciato i tassi invariati al 3,75%, in un contesto di inflazione britannica al 3,4%, sopra la media del G7.

Nella notte, alcuni segnali di stabilizzazione: i future di Wall Street hanno dimezzato le perdite e l’MSCI Asia Pacific ha recuperato da -1,3% a -0,1%. In Giappone, il Nikkei segna +0,2%, con un progresso settimanale dell’1,2%, mentre lo yen resta a 156,8 per dollaro, in attesa delle elezioni anticipate. Più debole l’Asia emergente, con forti differenze tra Paesi.

Infine, sui mercati obbligazionari, riflettori sui Btp Valore: nuova emissione dal 2 al 6 marzo, durata 6 anni, cedole trimestrali crescenti con meccanismo step-up 2+2+2 e premio finale dello 0,8%. Negli USA, i Treasuries si sono rafforzati: il rendimento del decennale è sceso da 4,22% a 4,17%, mentre lo spread 10-2 anni è salito a 73 punti base, sui massimi dal 2022.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.