这一周估计巴菲特也直呼过瘾。

周五收涨是积极信号,起码市场不怕周末再有坏消息。其实应该讲还能什么坏消息呢?

当关税过了一个临界点,之后多少都没意义。关税加到145%反而给市场松口气。34%关税等于说一句说,“我爸是李刚”。到了145%,等于说,“我爸是宇宙大总统”。原来你哥俩是小孩在拼爹干嘴炮。最后还得坐下来谈。

不过现在就有点尴尬。要不是5000点或以下买到货的同志们,现在最好别冲动。上面5700点200天均线应该各方都盯着的点位。下面4700点就是上文提到的200周均线。一轮简单的数学应该都知道现在时机并不好。

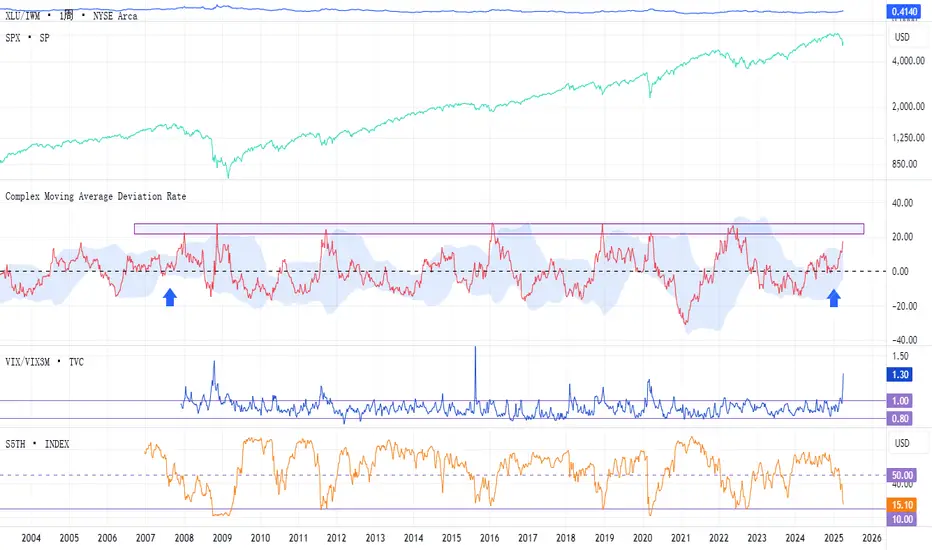

之前用XLU对比IWM对比看标普位置。再说一遍用这对比的逻辑。首先能影响公用股的外部因素不多,以及其特性对投资者而言都会认为是股市波动时的防御工具。而罗素小盘股则对经济和利率较为敏感,容易在股市波动时被投资者抛售。此消彼长,对比的反差就可以从侧面看出当下市场对风险的厌恶程度。曲线上升代表市场谨慎,反之亦然。

但重点不在XLU/IWM曲线本身,而是其52周标准差。可以看到2008年,2011年,2016年, 2018年,2020年,以及2022年,这些全是在历史上有名号的下跌。当这些下的底部,或次底部,这标准差都会出现在22%到28%之间。当4月3日,我还认为这曲线会像2007年和2014年那样在布林带内hold住。然后市场会出现wall of worry的缓步反弹,再等待下一轮下跌。然而月4日,中国对等反击之后,一切都起了质的变化。

上次也提到,除了标准差走势像2007年和2014年,但也发现一吓人的相似。那便是和2008年1月相似,同年9月,美股开始暴跌。过了一个星期,走势变得更加吓人。看蓝色箭头。同样由-14%开始从布林带下方出发,在中线徘徊一段时间,然后再往上走。现在已是17.14,并突破布林带。而且这周标普周K已经是积极的低开高走格局,但这标准差仍是向上趋势。看势头,是继续向上的感觉。目前17.14%,以目前标普的波动,离22%并不太遥远。

然而,到22%也有机会继续上升到28%。再者,到了28%后,也可能只是主底部之前的一个短期底部。2008年1月就是市场忽然醒悟次贷面积有点大。8个月之后美股暴跌。如今,到了川爷爷突然暂停关税90天,市场才忽然醒悟目前美债原来不再是最可靠的避险工具。虽然相似,并不代表之后暴跌必然发生。提供一个历史参考而已。

08年是银行系统流动性危机。流动性危机的本源是信心危机。当年次贷问题暴露后,银行就是怕贷款后无法回收而导致的突然断流。现在因为川爷爷乱搞,美债会不会出现同样的信心危机呢?据闻6月有7万亿美债到期,如果没人要买新债,美国不能逾期还旧债,有什么后果呢?我不知道。

上文提到,标普未来有机会测试200周均线。再补充一下,二战之后,标普在200周均线下运行一年以上的就只有4次。1970年,1973年,2000年,和2008年。deepseek给出1970年美股下跌的原因是当年货币紧缩政策,连续三季度经济衰退,以及美元信任危机。1973年是能源危机,翻译过来就是高通胀。2000年过度投资科技股。2008年,流动性危机。再看看当下环境,怎么都沾上边呢?

我一直是对美股乐观,记忆中,我没吹过美股危机的论调。这次真好像哪里感到有些不妥。我记得在耶伦仍是美联储主席时,就一直有美债问题的声音。但就没多少人当一回事。这次川爷上台,打破贸易逆差,美元,美债,美股之间的循环,美债就真可能成为一直被市场选择性忽略的大问题。会不会令美国技术性违约。我不知道。有什么后果。也不知道。只知道一定不会共同富裕。

再说一些假设性话题。

首先,回想2018年贸易战,一开始价码都很低。中国开始是不对等反击,主要打击川普票仓。然后没再加码,双方贸易代表频密接触。当时中国关方还特意正名只是贸易摩擦。最后也只是光谈判,没有任何实质改变,但标普在最后一跌后开始反弹。这次却不一样。

上文提到,中国目前更像是发起攻击的一方。趁着个非建制“交易员”胡搞时,把一些政治议题交易到手,尤其是台湾问题。到下一任美国建制派上台,过了这村,就没了这店。我觉得美国建制派和中共的矛盾是意识形态上不可调和的矛盾,但建国同志认为中美矛盾只是老二和老大利益冲突。把笔尖交易出去,他没心理负担。这可能是一个千载难逢时机,值得一搏。

另外,谈判桌上的筹码就取决于打得对手有多痛。可现在美国还没痛感。何况只是点到即止的以战促和,对手下次只会卷土重来。2018年中国就是没准备,没实力。而这次我估计中国一定会让美国长记性,不只韩战和越战,现在贸易战,货币战也要令美国产生恐惧。

而且中国一直想降低出口依赖,同时提振内需。现在真是极佳时机。在外力影响下,才会有巨大的决心和毅力下作出重大改变。所以,球在中国手上,不是川普想打就打,想谈就谈。我觉得,就是是伤到自己,也要忍痛干上一仗。中美实力到达一个新平衡点就在这一次博弈。

如果有这个假设为前提,川普没感到痛,美股没有修复回6000点的动力。而且这次暂停关税,暴露了美债问题。当10年美债利率升到5%,我觉得大机会令美股再探底。首先高利率影响美中小企业融资成本。衰退预期下无疑是雪上加霜。也有一定程度表示市场预期未来通胀将走高,那么美联储就更小操作空间。总之弱势时,什么都可以见风是雨。

通胀走高基本可以肯定,而且很快。很多货运已经暂停,尤其航运。原油期货已经反映这问题。入口商没商议好新价格前不会入口。所以库存消耗会很快。最怕是分销商搞囤积,明知未来价格要起来,不急着卖。不要以为美国本土制作就会保持价格。短时期制造商难扩产。举棋不定的政策不会令制作商积极扩产。还没赚钱,就先花一笔。万一政策一变,这投资就是妥妥的债务。当入口竞争品涨价,而本土制作量不变,最后价格自然跟着涨价。所以未来CPI,PPI,CPE不会好看,惊吓程度或会远超预期。

现在看,关税落地变清晰,这也令标普4800找到一个立脚点。站多久,不知道。后续种种问题也会是一环扣一环接踵而来的不确定性。这次国债就意外进入镜头。首先我觉得积极信号起码要见到川普经济团队有人离职,尤其写出连神探伽利略也无法推导出这公式的那位哈佛高材生。又或者国会限制总统关税权力,或直接弹劾。目前双方是无法先拉下脸。美国队长可以变黑,但不可以变怂。中国更不可能。但要是川普逼迫收回政策,中国就算要痛击美国,也必须收手。要行王道,就得讲信义,要演好刘邦的公众人设。之后,事情就有一点进展。然后评估通胀预期,衰退预期,在重估标普市盈率后,就应该出现一条较清晰的路。

美国要对付中国该真的要好好研究中国历史。尤其是决定中国人价值观的楚汉争霸。不论人格,只论性格,川普就是西楚霸王的设定。贵族出生,高傲自负,万物皆蝼蚁。一己之力灭秦,诸侯膝行而前莫敢仰,哪里需要什么盟友。把年长许多的刘邦当小老弟,认为只是个街头小混混,从没正视威胁。满脑子是天下分封的老秩序,认为这套体系下,小混混不可能有作为。到发现老弟城府极深却事已太迟。要求盟友一并打压,但又从来对盟友没好脸色,最后一个个倒戈相向。四年时间,街头小混混就干掉了天下霸主。跟现况不像吗?

发现最近多余的话说太多。以后精简点。

总结,现在不是好的买入点,有货又反弹许多就先获利,重回牛市估计还早着呢。4500到4700估计要去摸一下。虽然有危机味道,但暂时还早,保持观察。US10Y接近5%就得当心。还留意s5th,这周最低点15.1,现在环境应该可以再等到10以下。到时候配合其他指标再做决定。

周五收涨是积极信号,起码市场不怕周末再有坏消息。其实应该讲还能什么坏消息呢?

当关税过了一个临界点,之后多少都没意义。关税加到145%反而给市场松口气。34%关税等于说一句说,“我爸是李刚”。到了145%,等于说,“我爸是宇宙大总统”。原来你哥俩是小孩在拼爹干嘴炮。最后还得坐下来谈。

不过现在就有点尴尬。要不是5000点或以下买到货的同志们,现在最好别冲动。上面5700点200天均线应该各方都盯着的点位。下面4700点就是上文提到的200周均线。一轮简单的数学应该都知道现在时机并不好。

之前用XLU对比IWM对比看标普位置。再说一遍用这对比的逻辑。首先能影响公用股的外部因素不多,以及其特性对投资者而言都会认为是股市波动时的防御工具。而罗素小盘股则对经济和利率较为敏感,容易在股市波动时被投资者抛售。此消彼长,对比的反差就可以从侧面看出当下市场对风险的厌恶程度。曲线上升代表市场谨慎,反之亦然。

但重点不在XLU/IWM曲线本身,而是其52周标准差。可以看到2008年,2011年,2016年, 2018年,2020年,以及2022年,这些全是在历史上有名号的下跌。当这些下的底部,或次底部,这标准差都会出现在22%到28%之间。当4月3日,我还认为这曲线会像2007年和2014年那样在布林带内hold住。然后市场会出现wall of worry的缓步反弹,再等待下一轮下跌。然而月4日,中国对等反击之后,一切都起了质的变化。

上次也提到,除了标准差走势像2007年和2014年,但也发现一吓人的相似。那便是和2008年1月相似,同年9月,美股开始暴跌。过了一个星期,走势变得更加吓人。看蓝色箭头。同样由-14%开始从布林带下方出发,在中线徘徊一段时间,然后再往上走。现在已是17.14,并突破布林带。而且这周标普周K已经是积极的低开高走格局,但这标准差仍是向上趋势。看势头,是继续向上的感觉。目前17.14%,以目前标普的波动,离22%并不太遥远。

然而,到22%也有机会继续上升到28%。再者,到了28%后,也可能只是主底部之前的一个短期底部。2008年1月就是市场忽然醒悟次贷面积有点大。8个月之后美股暴跌。如今,到了川爷爷突然暂停关税90天,市场才忽然醒悟目前美债原来不再是最可靠的避险工具。虽然相似,并不代表之后暴跌必然发生。提供一个历史参考而已。

08年是银行系统流动性危机。流动性危机的本源是信心危机。当年次贷问题暴露后,银行就是怕贷款后无法回收而导致的突然断流。现在因为川爷爷乱搞,美债会不会出现同样的信心危机呢?据闻6月有7万亿美债到期,如果没人要买新债,美国不能逾期还旧债,有什么后果呢?我不知道。

上文提到,标普未来有机会测试200周均线。再补充一下,二战之后,标普在200周均线下运行一年以上的就只有4次。1970年,1973年,2000年,和2008年。deepseek给出1970年美股下跌的原因是当年货币紧缩政策,连续三季度经济衰退,以及美元信任危机。1973年是能源危机,翻译过来就是高通胀。2000年过度投资科技股。2008年,流动性危机。再看看当下环境,怎么都沾上边呢?

我一直是对美股乐观,记忆中,我没吹过美股危机的论调。这次真好像哪里感到有些不妥。我记得在耶伦仍是美联储主席时,就一直有美债问题的声音。但就没多少人当一回事。这次川爷上台,打破贸易逆差,美元,美债,美股之间的循环,美债就真可能成为一直被市场选择性忽略的大问题。会不会令美国技术性违约。我不知道。有什么后果。也不知道。只知道一定不会共同富裕。

再说一些假设性话题。

首先,回想2018年贸易战,一开始价码都很低。中国开始是不对等反击,主要打击川普票仓。然后没再加码,双方贸易代表频密接触。当时中国关方还特意正名只是贸易摩擦。最后也只是光谈判,没有任何实质改变,但标普在最后一跌后开始反弹。这次却不一样。

上文提到,中国目前更像是发起攻击的一方。趁着个非建制“交易员”胡搞时,把一些政治议题交易到手,尤其是台湾问题。到下一任美国建制派上台,过了这村,就没了这店。我觉得美国建制派和中共的矛盾是意识形态上不可调和的矛盾,但建国同志认为中美矛盾只是老二和老大利益冲突。把笔尖交易出去,他没心理负担。这可能是一个千载难逢时机,值得一搏。

另外,谈判桌上的筹码就取决于打得对手有多痛。可现在美国还没痛感。何况只是点到即止的以战促和,对手下次只会卷土重来。2018年中国就是没准备,没实力。而这次我估计中国一定会让美国长记性,不只韩战和越战,现在贸易战,货币战也要令美国产生恐惧。

而且中国一直想降低出口依赖,同时提振内需。现在真是极佳时机。在外力影响下,才会有巨大的决心和毅力下作出重大改变。所以,球在中国手上,不是川普想打就打,想谈就谈。我觉得,就是是伤到自己,也要忍痛干上一仗。中美实力到达一个新平衡点就在这一次博弈。

如果有这个假设为前提,川普没感到痛,美股没有修复回6000点的动力。而且这次暂停关税,暴露了美债问题。当10年美债利率升到5%,我觉得大机会令美股再探底。首先高利率影响美中小企业融资成本。衰退预期下无疑是雪上加霜。也有一定程度表示市场预期未来通胀将走高,那么美联储就更小操作空间。总之弱势时,什么都可以见风是雨。

通胀走高基本可以肯定,而且很快。很多货运已经暂停,尤其航运。原油期货已经反映这问题。入口商没商议好新价格前不会入口。所以库存消耗会很快。最怕是分销商搞囤积,明知未来价格要起来,不急着卖。不要以为美国本土制作就会保持价格。短时期制造商难扩产。举棋不定的政策不会令制作商积极扩产。还没赚钱,就先花一笔。万一政策一变,这投资就是妥妥的债务。当入口竞争品涨价,而本土制作量不变,最后价格自然跟着涨价。所以未来CPI,PPI,CPE不会好看,惊吓程度或会远超预期。

现在看,关税落地变清晰,这也令标普4800找到一个立脚点。站多久,不知道。后续种种问题也会是一环扣一环接踵而来的不确定性。这次国债就意外进入镜头。首先我觉得积极信号起码要见到川普经济团队有人离职,尤其写出连神探伽利略也无法推导出这公式的那位哈佛高材生。又或者国会限制总统关税权力,或直接弹劾。目前双方是无法先拉下脸。美国队长可以变黑,但不可以变怂。中国更不可能。但要是川普逼迫收回政策,中国就算要痛击美国,也必须收手。要行王道,就得讲信义,要演好刘邦的公众人设。之后,事情就有一点进展。然后评估通胀预期,衰退预期,在重估标普市盈率后,就应该出现一条较清晰的路。

美国要对付中国该真的要好好研究中国历史。尤其是决定中国人价值观的楚汉争霸。不论人格,只论性格,川普就是西楚霸王的设定。贵族出生,高傲自负,万物皆蝼蚁。一己之力灭秦,诸侯膝行而前莫敢仰,哪里需要什么盟友。把年长许多的刘邦当小老弟,认为只是个街头小混混,从没正视威胁。满脑子是天下分封的老秩序,认为这套体系下,小混混不可能有作为。到发现老弟城府极深却事已太迟。要求盟友一并打压,但又从来对盟友没好脸色,最后一个个倒戈相向。四年时间,街头小混混就干掉了天下霸主。跟现况不像吗?

发现最近多余的话说太多。以后精简点。

总结,现在不是好的买入点,有货又反弹许多就先获利,重回牛市估计还早着呢。4500到4700估计要去摸一下。虽然有危机味道,但暂时还早,保持观察。US10Y接近5%就得当心。还留意s5th,这周最低点15.1,现在环境应该可以再等到10以下。到时候配合其他指标再做决定。

Pubblicazioni correlate

Declinazione di responsabilità

Le informazioni ed i contenuti pubblicati non costituiscono in alcun modo una sollecitazione ad investire o ad operare nei mercati finanziari. Non sono inoltre fornite o supportate da TradingView. Maggiori dettagli nelle Condizioni d'uso.

Pubblicazioni correlate

Declinazione di responsabilità

Le informazioni ed i contenuti pubblicati non costituiscono in alcun modo una sollecitazione ad investire o ad operare nei mercati finanziari. Non sono inoltre fornite o supportate da TradingView. Maggiori dettagli nelle Condizioni d'uso.