SP500 possibili scenariTrump ha scelto un lungo we per innalzare il livello di attenzione verso le sue mire sulla Groelandia colpendo con i Dazi alcuni dei paesi europei che si sono prontati con difese militari.

Si rigioca una partita già vista ad Aprile? oppure sarà un elemento strutturale più profondo?

Scenario 1 : un accordo flash (per me poco probabile) in cui gli indici non si scosteranno + del 2-3% (positivo o negativo)

Scenario 2 : l'inizio di uno stallo politico e commerciale che creerà mal contenti sia in America che in Europa per le imprese e poi anche per tutti noi cittadini. Ci vorranno almeno 6 mesi di stallo per vedere i primi effetti, senza contare su possibili nuove variabili esterne. Uno scenario che a mio avviso non è nelle volontà di chi sta giocando questa partita a scacchi. In questo caso nei mercati potremmo assistere ad un aumento della volatilità di breve, riduzione della qualità dei segnali da analisi tecnica e forte dipendenza dalle dichiarazioni politiche/economiche.

Scenario 3 : Paura e indecisione nel breve che porterebbe ad oscillazioni del 5% con punte del 10% sugli indici (sempre positivi o negativi) che poi pian piano rientra con lo scorrere dei giorni e con l'avvenire dei primi "colloqui" tra le parti. Bisogna guardare avvicinarsi la luce in fondo al tunnel per ristabilire una normalità sui mercati.

E tu quale scenario preferisci?

Dazi

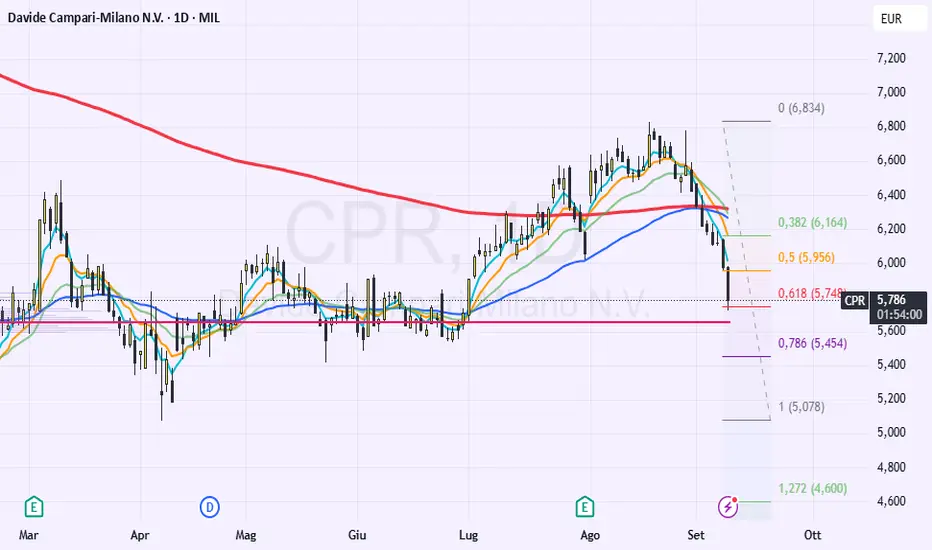

CAMPARI: rally finito o nuova occasione d’acquisto sui minimi?CAMPARI MIL:CPR – Analisi Fondamentale e Tecnica

📊 ANALISI FONDAMENTALE

Nel 1° semestre 2025 l’utile netto si è attestato a 206,4 mln € (-6% a/a).

Ricavi consolidati pari a 1.528 mln € (+0,3% totale, +0,1% organico).

Ebitda rettificato a 426,6 mln € (+1,9%).

⚠️ Attenzione a:

- possibili impatti dai dazi ancora non pienamente assorbiti

- effetto cambio EUR/USD: un dollaro debole potrebbe pesare sul 2° semestre.

Valutazioni:

P/E = 38

Dividend Yield = 1%

📉 ANALISI TECNICA

Dai minimi di aprile in area 5 €, il titolo ha recuperato +34%, salvo poi perdere il 16% nelle ultime sedute, ritracciando fino al 61,8% di Fibonacci e avvicinandosi al POC volumetrico.

Su TF Weekly i prezzi non hanno superato con decisione la EMA 50, segnale di debolezza strutturale.

Operatività complessa e rischiosa, dato l’alto grado di volatilità e le scarse soddisfazioni degli ultimi 2 anni.

🎯 Possibile strategia:

- acquisti solo su debolezza in area 5,10 – 5,15 €; STOP LOSS obbligatorio sotto i minimi (ad esempio ipotizzerei a 4,98 euro limitando la perdita al 3%)

in alternativa

- attendere segnali di stabilizzazione e inversione su TF Daily.

Se trovi utili le mie analisi, lascia un LIKE/BOOST all’articolo e segui il profilo. Il tuo supporto mi aiuterà a continuare a condividere contenuti gratuitamente! 🚀

Petrolio sotto pressione ma...Petrolio sta sotto la soglia dei 65 dollari che ha tenuto fino al 2024. É stato un anno volatile prima per i dazi e poi per le tensioni iran-israele.

Non sono amante degli energetici e commodities in genere. Se dovessi scegliere tra buy e Sell preferirei sempre la ricerca di un buy perché gli eventi "inattesi" solitamente portano sempre un incremento di volatilità e di prezzo.

Il trend di lungo é stato ribassista ma gli "shock" finanziari e geopolitici potrebbero riportare interesse rialzista.

Questo é un mio parere personale.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

AAPL Apple ha ancora almeno 8-9% di strada al ribasso..Bentornati sul canale con l'ultimo aggiornamento tecnico della giornata sul titolo Apple, che a mio personalissimo parere ha ancora quasi 10 punti percentuali di potenziale ulteriore ribasso in canna.

La media mobile a 200 periodi sul grafico settimanale è assolutamente alle porte e verosimilmente verrà testata nel prossimo futuro, al netto ovviamente di eventuali ritracciamenti di breve al rialzo, qualora ce ne fossero.

Inoltre, ci sono due punti di controllo volumetrico: uno in area 172$ e un altro in area 150$. A mio parere i 172$ saranno una mera formalità.. da valutare la reazione del prezzo su quel livello.

Personalmente non aprirò posizioni long prima che il titolo abbia raggiunto almeno questo livello. Con possibile ulteriore flessione verso i 150$ successivamente. Ma tutto ovviamente da valutare quando arrivreremo a ridosso di quei livelli.

Grazie per l'attenzione e buona settimana

GOLD: nuove tariffe 1 agosto + NFPho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

🪙 Oro (Gold)

Rally +25–26 % da inizio anno, grazie a inflazione alta, tensioni geopolitiche e banche centrali forti

📰 News rilevanti

Nuove tariffe in arrivo (Canada, Brasile, UE, ecc.) dal 1° agosto, con possibile impatto inflazionistico

Rincari leggeri già visibili: CPI a +2,7 % anno su anno

Cause possibili rallentamenti o recessione secondo JP Morgan, Budget Lab e altri

Powell vs Trump

Powell dice che i dazi hanno rallentato la Fed, posticipando taglio tassi che “arriveranno nell’anno”

Tensione sul possibile licenziamento, ma legale incerto, Powell ha protezioni costituzionali

Fed “non taglia” per ora: Waller spinge per il taglio, ma Powell resta cauto

Mercati & sentiment

Giudizi contrastanti su rischi sistemici: Rajan paragona l’economia USA a un “momento Wile E. Coyote”

BCE & Europa

Banche centrali (ECB e Fed) rimangono in stand-by: tassi invariati a causa dell’incertezza sul commercio

Monitorare DXY: recupero potrebbe inasprire pressione sull’oro.

- Attenzione a CPI (prossimo 15 agosto) e dichiarazioni di Powell/Waller

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

fomo gold?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Tariffe USA‑Canada

- Trump ha annunciato oggi, 11 luglio 2025, che gli Stati Uniti imporranno un 35 % di tariffa su tutte le importazioni canadesi a partire dal 1° agosto, citando il traffico di fentanyl come giustificazione

-L’aumento scatta dall’attuale 25 % e prevede esenzioni solo per beni prodotti secondo l’USMCA (in sospeso la conferma ufficiale)

-Se il Canada reagisce con contromisure, Trump minaccia ulteriori penalità

-Reazione canadese: il PM Carney difende l’economia nazionale e punta a un accordo entro l’1 agosto

Impatto sul mercato:

-Le borse europee sono scese dopo la notizia .

-Il dollaro si è rafforzato vs yen, mentre gli indici USA futures hanno perso terreno

💱 DXY (US Dollar Index)

Il rafforzamento odierno riflette l’avversione al rischio derivata dalle tensioni commerciali e dalla percezione di un dollaro “porto sicuro” in vista delle tariffe.

🪙 Oro (Gold / XAUUSD)

Gold long: se DXY rallenta o i timori su inflazione/tensioni aumentano, oro può beneficiarne

l'aumento delle tariffe inposte da trump ha datto questo pump al gold.

Le tensioni dovute alle tariffe (Canada & altri) continuano a sostenere l’oro come rifugio sicuro .

In Asia la domanda è più debole, nonostante il prezzo stabile; in India oro è salito di ~600 ₹/10 g, suggerendo potenziale continuazione

I tassi e i dati Fed restano monitorati: minutes FOMC potrebbero indirizzare il mercato verso la rottura del range .

Domanda istituzionale (banche centrali, BRICS) resta forte: trend verso riserva in oro in crescita .

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Gold & USDho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

Mercati in attesa: segnali contrastanti dagli USA e rischio politico in aumento.

Venerdì sono usciti i dati sul lavoro USA.

-Il numero principale (NFP) è uscito positivo: +147.000 nuovi posti.

-Ma tutti gli altri dati (ADP negativo, offerte di lavoro in calo, disoccupazione in aumento, meno ore lavorate) mostrano debolezza sotto la superficie.

-Quindi: il mercato del lavoro sembra ancora solido in apparenza, ma sta perdendo forza in profondità.

Intanto la Casa Bianca sta creando incertezza:

-Vuole far passare un piano da 3.9 trilioni (spesa pubblica → aumenta il deficit).

-E potrebbe imporre dazi del 30% su auto e acciaio giapponesi, con scadenza mercoledì 9 luglio.

📌 Cosa aspettarsi ora:

Il mercato è in attesa di due cose chiave:

-Dazi sì o no? (9 luglio)

-Verbali del FOMC

⚠️ Ma anche se il prezzo scende nel breve, la view rialzista sull’oro resta sul medio periodo:

-Il lavoro si sta indebolendo

-Il deficit USA aumenta

⚠️ Posizionamento e tecnica:

-I trader stanno ancora shortando il dollaro, ma meno rispetto a prima.

-I long sull’oro sono pochi dopo il crollo di giugno.

-con i dazi imposti mi aspetto di vedere un GOLD UP

-niente dazi + verbali hawkish mi aspetto un GOLD che scenda

-dazi cancellati del tutto mi aspetto anche in quel caso un GOLD giu

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

nuovo mese per goldho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

L’oro ha rotto al rialzo un canale ribassista durato tre settimane, proprio mentre il dollaro tocca nuovi minimi degli ultimi tre anni e Wall Street continua a salire.

I trader si preparano a una raffica di dati macro USA di alto livello (oggi ISM e JOLTS ➔ domani ADP e NFP), con in più possibili sorprese da parte di Trump su dazi e manovre fiscali, prima della chiusura anticipata del 4 luglio.

- Il flusso di capitali resta favorevole a comprare sui ribassi nei metalli e vendere forza del dollaro, ma dati solidi sul lavoro o un’improvvisa tregua commerciale potrebbero innescare un rimbalzo.

- Negoziati ridimensionati. Washington punta a mini-accordi rapidi per evitare il ritorno di dazi (25-50%) su auto, acciaio ed elettronica il 9 luglio.

- Manovra fiscale in bilico. Il Senato torna a discutere il piano da 3.9 trilioni di dollari proposto da Trump; se passa, aumenterebbe il deficit ma potrebbe anche alimentare attese di tagli ai tassi per timori di "dominanza fiscale".

- Cluster di eventi: ISM manifatturiero (ore 16:00), JOLTS e discorso Powell (15:30) → domani ADP e ISM servizi → giovedì NFP (14:30), poi mezza giornata per la festa nazionale.

- Posizionamento: Il CME prezza 65 punti base di tagli per il 2025; gli short sul dollaro da parte dei CTA sono ai massimi da nove settimane, mentre le posizioni long sull’oro stanno risalendo dopo il selloff di giugno.

🎯 Conclusione: Fino ai payrolls o a un accordo sui dazi chiaro, lo scenario resta favorevole a long oro / short dollaro / long selettivo su azioni value.

Ma attenzione al rischio man mano che arrivano i dati.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

NKE Ma che bella è stata la price action di Nike..?Buon lunedi 30 Giugno e bentornati sul canale con un aggiornamento tecnico, a distanza di due mesi, su Nike.

Una price action bellissima, strutture tecniche e punti di supporto e di rimbalzo rispettati alla perfezione, con un'inversione di trend decisa e sostenuta da volumi.

Spero il contributo sia di vostro gradimento e vi ringrazio come sempre per la vostra attenzione

Trump annuncia dazi UE, ma il dollaro forte pesaPer continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

💡 Analisi Gold 💡

Fattori Principali di Mercato

🔺 Fattori Rialzisti

Instabilità fiscale: Il maxi piano fiscale di Trump e il downgrade di Moody’s aumentano il rischio sovrano USA, spingendo l’oro al rialzo.

Rischi geopolitici: Violenza in Medio Oriente, tensioni con la Cina e politica estera USA incerta mantengono alta la domanda di beni rifugio.

Prospettive Fed: Nonostante i dati USA forti, il mercato continua a scommettere su possibili tagli dei tassi entro fine anno, a causa di debito e crescita debole.

🔻 Fattori Ribassisti o Neutri

Forza del dollaro: Il DXY è salito dello 0,3% grazie a buoni dati su PMI e nuove vendite di case, frenando l’oro.

Dati macro positivi: I PMI forti su servizi e manifattura hanno attirato flussi sul dollaro, riducendo la domanda di oro come copertura.

Presa di profitto: Dopo i massimi di periodo toccati questa settimana, sono entrati in gioco i venditori sotto le principali resistenze.

📌 Ultima ora

Trump ha annunciato che dal 1° giugno imporrà un dazio del 50% sulle importazioni dall’UE, affermando che i negoziati sono "fermi".

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

PIA Piaggio su supporto chiave di lungo periodo! Ecco perché!Buon mercoledi 23 Aprile e bentornati sul canale con un aggiornamento tecnico a mio parere molto interessante sul titolo Piaggio, che ha rispettato perfettamente il movimento previsto nel video precedente e che è andato a baciare un doppio supporto chiave.

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

NKE Altro giro in giostra per chi ha comprato Nike?Buon venerdi 11 Aprile e bentornati sul canale con un nuovo e brevissimo contributo relativo a Nike, grafico a candele orarie.

Buona giornata e buon (quasi) week end

EURUSD / FIBER - SUPERATA resistenza 1.1200 - DIREZIONE 1.15000?La coppia EUR/USD ha recentemente superato la resistenza psicologica di 1,12, spingendosi verso l'obiettivo successivo in area 1,15. Questo movimento rialzista è stato alimentato da diversi fattori, tra cui un indebolimento del dollaro statunitense dovuto alle politiche commerciali e monetarie.

I

noltre, le politiche commerciali degli Stati Uniti, inclusi l'introduzione di dazi e altre misure protezionistiche, hanno sollevato preoccupazioni riguardo all'impatto sull'economia interna. Queste preoccupazioni hanno influenzato negativamente la fiducia dei consumatori e degli investitori, contribuendo ulteriormente all'indebolimento del dollaro.

L'indebolimento del dollaro ha reso l'euro più attraente per gli investitori, spingendo la coppia EUR/USD oltre la soglia di 1,12. Se la tendenza rialzista dovesse continuare, i prossimi livelli di resistenza da monitorare si trovano a 1,13 e 1,14. Un eventuale superamento di questi livelli potrebbe aprire la strada verso l'obiettivo di 1,15.

È importante sottolineare che le dinamiche dei mercati valutari sono influenzate da una molteplicità di fattori economici e geopolitici. Pertanto, gli investitori dovrebbero rimanere vigili e monitorare gli sviluppi economici e le dichiarazioni delle principali banche centrali per valutare le possibili evoluzioni della coppia EUR/USD.

Vendite di Titoli di Stato: Le preoccupazioni riguardo alle politiche fiscali e ai crescenti deficit hanno portato a vendite di titoli di stato americani. Questo ha causato un aumento dei rendimenti obbligazionari e ha scosso la fiducia dei consumatori e degli investitori, contribuendo all'indebolimento del dollaro.

I DAZI (un po' meno amari) di Trump: 2 scenari per SP500CBOE:SPX

Su timeframe weekly osserviamo come i prezzi si siano appoggiati con precisione al livello di ritracciamento del 50% calcolato dai minimi di ottobre 2022, confermando la fine di un chiaro impulso in 5 onde di Elliott, conclusosi a dicembre 2024.

Il livello spartiacque da monitorare è la retta in corrispondenza del massimo di gennaio 2022 a 4.818 punti. Una sua eventuale rottura aprirebbe la strada a un primo target in area 4.511 punti, corrispondente al 61,8% di Fibonacci. Tuttavia, in tale scenario, sarebbe opportuno riconsiderare l’intero movimento di ritracciamento prendendo come riferimento il minimo COVID del 2020 a 2.190 punti.

In quest’ottica, potremmo assistere a un ritracciamento più profondo, almeno fino al 50%, con obiettivi in area 4.170 punti e una prolungata fase correttiva anche in termini temporali.

Nelle prossime sedute daily e weekly sarà fondamentale osservare il comportamento dei prezzi. Un recupero deciso e una rottura della resistenza in area 5.700 punti aprirebbero invece la possibilità di una ripartenza verso la parte alta del canale, con target ipotetico anche in area 6.500 punti.

EURUSD / Fiber PoV - 1.12000 in ARRIVO???La coppia di valute EUR/USD sta attualmente avvicinandosi al livello di resistenza situato tra 1,1190 e 1,1200. Questo intervallo è stato identificato come una zona critica in precedenti analisi tecniche, dove il superamento potrebbe aprire a ulteriori rialzi.

Considerando l'andamento recente, è possibile che il prezzo raggiunga e testimoni questa resistenza. Qualora il livello venga effettivamente raggiunto, potrebbe rappresentare un'opportunità per posizioni short, in previsione di una possibile inversione ribassista.

Per valutare la probabilità di successo di tale strategia, è fondamentale monitorare indicatori tecnici come l'RSI (Indice di Forza Relativa). Un RSI che si avvicina o supera il valore di 70 potrebbe indicare condizioni di ipercomprato, rafforzando l'idea di una possibile correzione al ribasso.

Tuttavia, è importante sottolineare che le condizioni di mercato possono evolvere rapidamente. Eventi economici imprevisti o cambiamenti nel sentiment degli investitori possono influenzare significativamente l'andamento del cambio. Pertanto, mentre l'analisi tecnica offre indicazioni utili, le probabilità di successo di una posizione short al livello di 1,12 non possono essere quantificate con precisione. Si consiglia di adottare una gestione del rischio adeguata e di rimanere aggiornati sugli sviluppi economici e geopolitici che potrebbero influenzare il mercato.

USDCHF PoV - RIPARTENZA dal supporto 0.83500???La coppia valutaria USD/CHF ha recentemente toccato un livello di supporto tecnico rilevante in area 0,8350, un punto che storicamente ha rappresentato una soglia chiave per possibili inversioni di tendenza. Il movimento ribassista che ha portato il cambio a questo livello si inserisce in un contesto macroeconomico complesso, caratterizzato da un rallentamento dell'inflazione in Svizzera e da attese crescenti per un possibile allentamento monetario da parte della Banca Nazionale Svizzera (BNS). Questo scenario, se confermato, potrebbe indebolire ulteriormente il franco svizzero e favorire una ripartenza dell’USD/CHF verso l’alto.

Sul fronte tecnico, dopo la rottura della resistenza a 0,8720 avvenuta nei mesi precedenti, gli analisti avevano indicato un potenziale target rialzista in area 0,8875. Tuttavia, il ritorno a 0,8350 segna un punto critico: qui i compratori potrebbero tornare attivi, considerando il prezzo attuale come un'opportunità di accumulo a sconto. L'andamento futuro dipenderà in buona parte anche dalla politica monetaria statunitense: eventuali segnali di una Federal Reserve più aggressiva sul fronte dei tassi di interesse potrebbero rafforzare il dollaro, spingendo il cambio USD/CHF a recuperare terreno.

Alla luce di questi elementi, la zona 0,8350 si configura come un’area strategica da monitorare attentamente. Un rimbalzo convincente da questo supporto, supportato da dati macro e una visione rialzista sulla politica monetaria USA, potrebbe segnare l'inizio di una nuova fase positiva per la coppia. Tuttavia, una rottura decisa al ribasso invaliderebbe questo scenario, aprendo la porta a ulteriori discese. In sintesi, USD/CHF è attualmente a un bivio tecnico e fondamentale: i prossimi sviluppi economici e le dichiarazioni delle banche centrali saranno determinanti per capire se questo livello rappresenterà un vero punto di ripartenza.

CL1! Futures Petrolio Greggio punta al retest dei 65$ e oltre..?Buon Giovedi 10 Aprile e bentornati sul canale con un nuovo video aggiornamento tecnico sul futures del greggio.

Dopo la rottura del supporto sui 65$ che avevo ipotizzato nel video precedente, il titolo sta cercando ora un re-test di quello stesso supporto.

Non è da escludere però che il prezzo possa fare ben altro...

Buona giornata e grazie per la vostra attenzione

NIKE Il rimbalzo perfetto. Analisi dei supporti, volumi e targetBuon giovedi 10 Aprile e bentornati sul canale con un video aggiornamento di analisi tecnico relativo al titolo Nike, il giorno dopo la comunicazione sui dazi posticipati di 90 giorni da parte di Trump.

Personalmente sono long sul titolo dal livello di supporto identificato nell'ultima analisi e sto aspettando dei livelli di prezzo piu ambiziosi prima di chiudere la posizione.

Grazie per la vostra attenzione e buona giornata

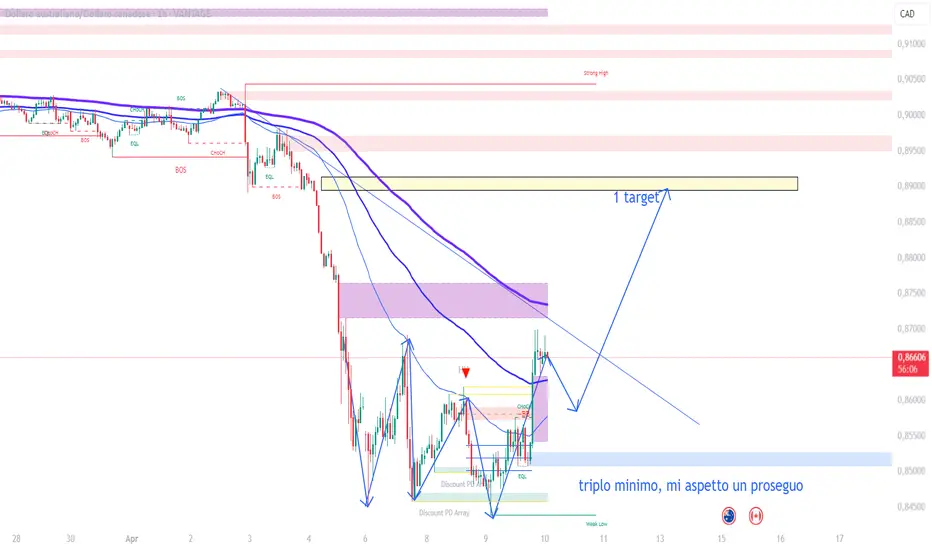

audcad fortemente rialzista......dopo un piccolo ritracciamentoSembra che con un triplo minimo sia consolidato il livello dal quale puntare per ritrovare i livelli pre dazi

NKE La pagliacciata dazi USA-Vietnam. Nike ci mostra il ridicoloBentornati sul canale con una mia considerazione assolutamente personale e totalmente opinabile rispetto al tema dazi tra USA e Vietnam.

Vediamo cosa ci dice il grafico Nike con candele giornaliere... Chiaramente non sto dicendo che il titolo abbia trovato il bottom... si tratta di una considerazione ben più profonda..

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

ES1! S&P500 su un punto di rimbalzo (temporaneo)! AttenzioneBuon lunedi 7 Aprile e bentornati sul canale con un video aggiornamento tecnico sull'indice S&P500.

Auguri a tutti una buona giornata, nonostante ovviamente il periodo non sia dei migliori.

RIASSUNTO DELLA SETTIMANA: 31- 4 aprileRiassunto della settimana 31-4 aprile:

- La Banca Centrale Australiana mantiene i tassi invariati al 4,10%

- Il tasso di disoccupazione USA sale al 4,2%

- I dati Non Farm Payroll battono le aspettative a rialzo

- Brusca frenata nel mese di marzo per il settore dei servizi USA

- L'inflazione Europea Core rallenta al 2,4%

Andamento delle valute:

- USD è stata la top perfomer della settimana

- AUD è stata la valuta più debole della settimana

Approfondimento:

BORSE EUROPEE:

I dazi imposti da Donald Trump fanno crollare le Borse europee, con Milano che è stata la peggiore d’Europa.

Per Piazza Affari quella di venerdì è stata una delle giornate peggiori negli ultimi 30 anni: l’indice Fitse Mib ha registrato un calo del 6,5%, con picchi negativi che sono andati oltre il 7%.

Si fatica ad accettare gli scenari ribassisti. E ve lo dimostroDa guardare...

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.