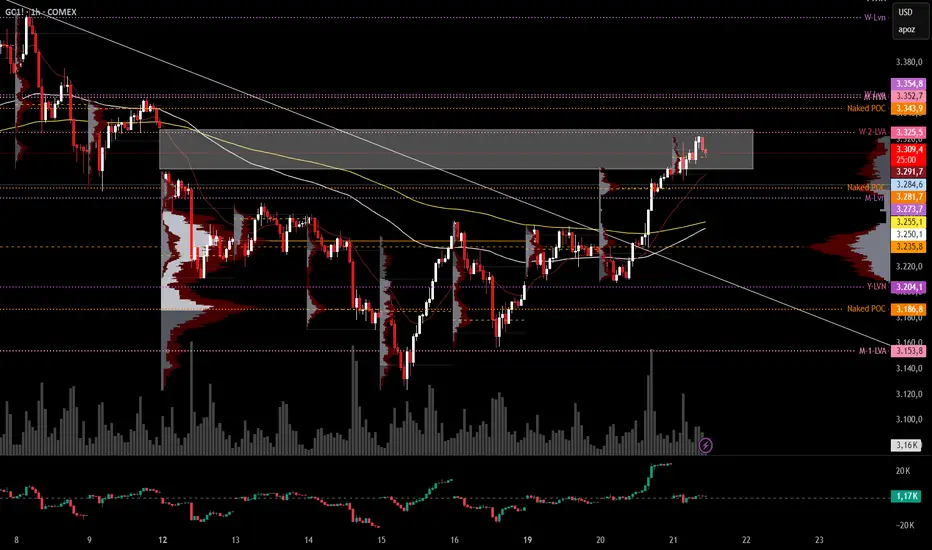

XAUUSD: analisi di mercato e strategia per il 21 maggioAnalisi tecnica dell'oro

Resistenza del grafico giornaliero 3350-3400, supporto sotto 3284

La resistenza del grafico a quattro ore è 3350 e il supporto sottostante è 3284

Resistenza del grafico orario 3350, supporto sotto 3290

Analisi delle notizie sull'oro: martedì (20 maggio), i prezzi internazionali dell'oro sono aumentati notevolmente sul mercato statunitense, sostenuti dall'indebolimento del dollaro statunitense. Sebbene il mercato stesse prestando cautamente attenzione agli ultimi sviluppi nei colloqui di pace tra Russia e Ucraina e alla politica tariffaria degli Stati Uniti, e il sentimento di avversione al rischio si fosse raffreddato, il clima di incertezza rimaneva forte. L'indice del dollaro è sceso, rendendo l'oro denominato in dollari più attraente per i detentori di altre valute. Al giorno d'oggi, l'attenzione principale del mercato dell'oro è rivolta alle aspettative ottimistiche per le relazioni commerciali tra Stati Uniti e Cina, nonché allo sviluppo dei negoziati per un cessate il fuoco tra Russia e Ucraina. Sembra che gli investitori abbiano ignorato perlopiù il declassamento del rating creditizio degli Stati Uniti da parte di Moody's. Nonostante la crescente propensione al rischio abbia compresso i prezzi dell'oro, la persistente incertezza continua a sostenerli.

Suggerimenti per le operazioni sull'oro: dall'analisi attuale del trend, il supporto inferiore è a quota 3284, mentre la pressione superiore è a quota 3350 nel livello delle quattro ore. La linea di demarcazione tra la forza a breve e a lungo termine è a 3284. Se il livello giornaliero si stabilizza al di sopra di questa posizione, continua ad acquistare a livelli bassi. Il prossimo obiettivo è 3400.

Acquista: 3300 vicino a SL: 3295

Acquista: 3284 vicino a SL: 3280

Condivisione giornaliera →

Gold

Il GOLD ritorna a splendere- ANALISI DEL TREND E FASI DI MERCATO

In seguito all'analisi di ieri dove si è verificato lo scenario rialzista ipotizzato, con la doppia conferma sia della rottura della trendline dinamica (presente in grafico e non più valida) e del supporto statico ovvero il LVN, in entrambi i casi con BAR, si è arrivati anche al target chiudendo il GAP Down di lunedì 12 Maggio. IL fascio di medie ci conferma lo scenario rialzista con la media a 21 che taglia al rialzo la 100 e la 200, e quest'ultime due che si apprestano alla loro inversione.

- ANALISI VOLUMETRICA

A causa dei numerosi acquisti da parte dei BID, il volume profile settimanale ancorato sulla destra del grafico, al momento assume una composizione a doppio cluster, dove i due sono separati dall'inbalance creata dai compratori. Il POC della giornata di ieri è scoperto a quota 3281$. La successiva resistenza è rappresentata dal LVN a quota 3355 e dalla HVA mensile a quota 3352

- STRATEGIE E DECISIONE DI TRADING

Il LVN a quota 3273 rotto nella giornata di ieri al rialzo, assume adesso il ruolo di trigger, il mercato potrebbe voler ricoprire il nacked POC di ieri e se il LVN in questione svolgesse la funzione di supporto, con la conferma di un buon pattern ci darebbe la possibilità di rientrare sul trend long.

Scenario inverso se il LVN dovesse essere rotto al ribasso con il mercato controllato dai venditori allora si ritornerebbe al POC settimanale attuale (High volume node del composito settimanale) a quota 3235$.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

Analisi dell'ultimo trend del mercato dell'oro del 20 maggio:

📌 Logica di mercato fondamentale: prevale l'avversione al rischio, l'oro oscilla a livelli elevati

Aumento dei rischi geopolitici

Situazione in Medio Oriente: Israele avvia operazioni terrestri su larga scala a Gaza e il conflitto si intensifica.

Guerra Russia-Ucraina: la Russia lancia il più grande attacco aereo dal 2022 e i negoziati falliscono.

Questione nucleare iraniana: la dura dichiarazione dell'Iran di "non interrompere mai l'arricchimento dell'uranio" ha aggravato le preoccupazioni del mercato.

Turbolenze nel sistema finanziario

Moody's declassa il rating degli Stati Uniti: le preoccupazioni del mercato sulla credibilità del dollaro USA sono aumentate e l'oro è diventato più attraente come asset alternativo.

Rischio di guerra commerciale globale: con l'aumento dell'incertezza, aumenta la domanda di copertura in oro.

Dati economici scarsi

Questa settimana mancano dati significativi e l'attenzione del mercato è ancora rivolta alla geopolitica e all'avversione al rischio.

📊 Segnali tecnici chiave

1. Livello giornaliero: Stabile sulla media mobile a 60 giorni, dominano i rialzisti

La scorsa settimana, l'ombra lunga della linea Yin centrale è stata chiusa, mostrando un forte supporto a 3200.

L'apertura in gap-up di lunedì ha infranto la resistenza a breve termine, ma c'è ancora pressione nell'area 3250-3260.

Le bande di Bollinger si sono chiuse, se si mantiene saldamente sulla linea media (vicino a 3280), potrebbe aprire fino a 3350-3400.

2. Livello a 4 ore: forte shock, prestare attenzione alle rotture chiave

Bottoming out + apertura in gap-up, dominano i rialzisti a breve termine, ma il mercato è ancora volatile prima della rottura di 3280.

Supporto sotto 3200-3210 (area long di ritracciamento chiave).

Resistenza sopra i 3250-3260 (se superata, testerà i 3280 e la salita potrebbe accelerare dopo la rottura).

🎯 Strategia di trading di oggi

📌 Idee per operazioni a breve termine: principalmente low-long, high-short come ausiliare

✅ Opportunità long (strategia principale)

Punto di ingresso: 3200-3210 (ritracciamento verso la zona di supporto)

Obiettivo: 3250 → 3265 → 3280

Stop loss: sotto 3190 (per evitare falsi breakthrough)

⚠ Opportunità short (strategia secondaria, operare con cautela)

Punto di ingresso: 3250-3260 (short prima della rottura)

Obiettivo: 3220 → 3200

Stop loss: sopra 3270 (per evitare rialzi unilaterali dopo la rottura)

📌 Layout a medio e lungo termine

Se si rompe 3280 → si può andare long, obiettivo 3350-3400.

Se scende a 3200 senza romperlo → può essere considerata una seconda opportunità per impostare ordini long.

⚠ Avvertenza sui rischi

I cambiamenti geopolitici (come accordi di cessate il fuoco, raffreddamento della situazione) potrebbero causare una rapida correzione dell'oro.

Andamento del dollaro (se la Fed rilascia segnali aggressivi, potrebbe sopprimere l'oro).

Posizione chiave tecnica (la rottura o meno di 3280 determina il trend successivo).

📢 Conclusione: l'oro è supportato da un rifugio sicuro nel breve termine, ma dobbiamo essere cauti sulle oscillazioni ad alto livello. Si consiglia di andare long principalmente sui minimi e di applicare rigorosamente stop loss!

GOLD?Per continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

💡 Analisi Gold 💡

Perché l’oro è salito questi giorni ?

L’oro è salito dello 0,9%, toccando i 3.231$/oz lunedì.

Il rialzo è legato a diversi fattori macro e di sentiment di mercato.

Fattori rialzisti

▼ Downgrade del rating USA da parte di Moody’s

• Aumentano i timori sul debito USA

→ spinta verso asset rifugio.

• Il rating più basso indebolisce la fiducia a lungo termine, anche se i rendimenti salgono (30 anni sopra il 5%).

▼ Debolezza del dollaro

• L’indice del dollaro (DXY) è sceso dello 0,5%, nonostante l’aumento dei rendimenti.

• Segnale di minor fiducia negli asset USA, anche per aspettative di una Fed meno aggressiva.

▼ Inflazione in calo e cambio di aspettative sui tassi

• Dati CPI e PPI deboli → meno rischio di nuovi rialzi dei tassi.

• L’oro beneficia: l’inflazione bassa lo rende più interessante in ottica di incertezza e possibili recessioni.

▼ Geopolitica e tensioni commerciali

• Crescono i rischi in Medio Oriente e tensioni USA–Cina (ipotesi nuovi dazi).

• Il Segretario al Tesoro USA ha parlato di possibili sanzioni per i Paesi che non “negoziano in buona fede” → aumento del rischio macro → domanda di oro.

Resto cautamente rialzista sull’oro.

Ma serve attenzione: nuovi dati o eventi possono cambiare il sentiment e il prezzo in fretta.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Lo Storno del GOLD è già terminato?- ANALISI DEL TREND E FASI DI MERCATO

Il Gold dopo aver sondato il terreno sotto i 3200$ la scorsa settimana, al momento vive una fase di lateralità ed accumulazione, teoria confermata dal fascio di medie in H1 in stato confusionale, chiuso e flettato.

- ANALISI VOLUMETRICA

Al momento i prezzi sono nell'area del POC della scorsa settimana, ed i LVN annuale a quota 3204 e il LVN a 3273 delimitano il cluster stabilendone il confine, da monitorale anche la LVA del mese scorso al prezzo di 3154$ che ha già svolto fa funzione di supporto la scorsa settimana.

- STRATEGIE E DECISIONE DI TRADING

Lo scenario rialzista va considerato se avviene il BAR del LVN a 3273 rompendo anche la trendline ribassista, fornendo una doppia conferma sia dal livello dinamico che da quello statico, per andare alla chiusura del GAP down formatosi in apertura della scorsa settimana.

Lo scenario ribassista più aggressivo e per qualche posizione intraday avviene se si supera al ribasso il LVN annuale a 3204$ target la ricopertura del POC a quota 3187$.

Lo scenario ribassista più prudente avverrebbe con la rottura ribassista della LVA previous month al prezzo di 3154$ con l'eventuale possibile ritorno fino ai 3000$ dove troviamo il POC annuale.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

Analisi dell'ultimo trend dell'oro del 19 maggio:

Analisi logica di base

Fattori negativi

Rafforzamento del dollaro USA: il raffreddamento delle aspettative di taglio dei tassi di interesse della Fed (il mercato sta attualmente scontando un taglio dei tassi di 58 punti base entro la fine dell'anno, una riduzione significativa rispetto ad aprile) riduce l'attrattiva dell'oro.

Ripresa della propensione al rischio: l'allentamento delle tensioni commerciali sino-americane indebolisce la domanda di asset rifugio, portando a prese di profitto a lungo termine.

Pressione tecnica di vendita: la linea negativa settimanale (un calo di quasi il 4%) delinea un trend ribassista a breve termine e dobbiamo essere vigili sul rischio di ulteriori correzioni.

Potenziale supporto

Tendenza al ribasso a lungo termine dei tassi di interesse reali: se la Fed avviasse un ciclo di tagli dei tassi quest'anno, l'oro avrebbe comunque un valore di allocazione nel medio e lungo termine. Supporto tecnico chiave: c'è una lunga difesa nell'area 3150-3140 (divisione della linea giornaliera e traccia inferiore del canale) e, se si stabilizza, potrebbe innescare un rimbalzo.

Punti tecnici chiave

Resistenza superiore:

3210-3212 (punto di anti-pressione venerdì 16 maggio, che potrebbe confermare il minimo di breve termine dopo la rottura)

3230-3250 (forte area di resistenza, si possono considerare ordini short in caso di rimbalzo a questo livello).

Supporto inferiore:

3170-3150 (area di supporto principale, se scende al di sotto, si guarderà al minimo precedente di 3120)

3140 (traccia inferiore del canale, la rottura potrebbe innescare un calo accelerato).

Strategia operativa per la prossima settimana

1. Operare nell'intervallo di shock (scenario ad alta probabilità)

Opportunità rialzista:

Se il prezzo scende nell'area 3150-3170 e si stabilizza (ad esempio, se la linea K chiude con una lunga ombra inferiore o se il grafico orario diverge), apri una posizione lunga con una posizione leggera, stop loss sotto 3140 e obiettivo 3210-3230.

Segnale di conferma a destra: Se il prezzo si stabilizza sopra 3212, puoi proseguire con un ordine lungo, con obiettivo 3250.

Opportunità short:

Rimbalzo a 3230-3250 sotto pressione (se appare un pattern di stagflazione), apri una posizione corta, stop loss a 3260 e obiettivo 3180-3150. 2. Strategia di breakthrough e follow-up

Superamento di 3250: potrebbe iniziare un nuovo ciclo di rialzo, proseguire con ordini long quando scende a 3230, target 3300.

Superamento di 3140: attenzione alla correzione profonda, short al rimbalzo a 3160, target 3120-3100.

Avvertenza sui rischi

Notizie di disturbo:

Se i discorsi dei funzionari della Fed e i dati economici statunitensi (come l'indice dei prezzi al consumo e le vendite al dettaglio) rafforzano le aspettative di tagli dei tassi di interesse, il calo dell'oro potrebbe invertire la tendenza.

L'improvvisa escalation della situazione geopolitica (conflitto Russia-Ucraina, ecc.) stimolerà gli acquisti di beni rifugio.

Gestione delle posizioni:

Il mercato attuale è volatile, si consiglia di entrare nel mercato a lotti con posizioni leggere e di adottare rigorosamente stop loss (3-5 dollari USA sono appropriati).

Riepilogo

La prossima settimana, è probabile che l'oro oscilli e tocchi il fondo nell'intervallo 3150-3250, concentrandosi sui guadagni e sulle perdite del supporto a 3150 e della rottura a 3212. Gli investitori devono reagire con flessibilità, evitare di inseguire rialzi e ribassi e attendere la conferma delle posizioni chiave prima di operare in linea con il trend. Nel medio e lungo termine, se la politica della Fed dovesse cambiare, l'oro ha ancora potenziale di rialzo, ma deve assorbire la pressione tecnica di vendita nel breve termine.

Analisi dell'ultimo trend dell'oro del 19 maggio:

Analisi logica di base

Fattori negativi

Rafforzamento del dollaro USA: il raffreddamento delle aspettative di taglio dei tassi di interesse della Fed (il mercato sta attualmente scontando un taglio dei tassi di 58 punti base entro la fine dell'anno, una riduzione significativa rispetto ad aprile) riduce l'attrattiva dell'oro.

Ripresa della propensione al rischio: l'allentamento delle tensioni commerciali sino-americane indebolisce la domanda di asset rifugio, portando a prese di profitto a lungo termine.

Pressione tecnica di vendita: la linea negativa settimanale (un calo di quasi il 4%) delinea un trend ribassista a breve termine e dobbiamo essere vigili sul rischio di ulteriori correzioni.

Potenziale supporto

Tendenza al ribasso a lungo termine dei tassi di interesse reali: se la Fed avviasse un ciclo di tagli dei tassi quest'anno, l'oro avrebbe comunque un valore di allocazione nel medio e lungo termine. Supporto tecnico chiave: c'è una lunga difesa nell'area 3150-3140 (divisione della linea giornaliera e traccia inferiore del canale) e, se si stabilizza, potrebbe innescare un rimbalzo.

Punti tecnici chiave

Resistenza superiore:

3210-3212 (punto di anti-pressione venerdì 16 maggio, che potrebbe confermare il minimo di breve termine dopo la rottura)

3230-3250 (forte area di resistenza, si possono considerare ordini short in caso di rimbalzo a questo livello).

Supporto inferiore:

3170-3150 (area di supporto principale, se scende al di sotto, si guarderà al minimo precedente di 3120)

3140 (traccia inferiore del canale, la rottura potrebbe innescare un calo accelerato).

Strategia operativa per la prossima settimana

1. Operare nell'intervallo di shock (scenario ad alta probabilità)

Opportunità rialzista:

Se il prezzo scende nell'area 3150-3170 e si stabilizza (ad esempio, se la linea K chiude con una lunga ombra inferiore o se il grafico orario diverge), apri una posizione lunga con una posizione leggera, stop loss sotto 3140 e obiettivo 3210-3230.

Segnale di conferma a destra: Se il prezzo si stabilizza sopra 3212, puoi proseguire con un ordine lungo, con obiettivo 3250.

Opportunità short:

Rimbalzo a 3230-3250 sotto pressione (se appare un pattern di stagflazione), apri una posizione corta, stop loss a 3260 e obiettivo 3180-3150. 2. Strategia di breakthrough e follow-up

Superamento di 3250: potrebbe iniziare un nuovo ciclo di rialzo, proseguire con ordini long quando scende a 3230, target 3300.

Superamento di 3140: attenzione alla correzione profonda, short al rimbalzo a 3160, target 3120-3100.

Avvertenza sui rischi

Notizie di disturbo:

Se i discorsi dei funzionari della Fed e i dati economici statunitensi (come l'indice dei prezzi al consumo e le vendite al dettaglio) rafforzano le aspettative di tagli dei tassi di interesse, il calo dell'oro potrebbe invertire la tendenza.

L'improvvisa escalation della situazione geopolitica (conflitto Russia-Ucraina, ecc.) stimolerà gli acquisti di beni rifugio.

Gestione delle posizioni:

Il mercato attuale è volatile, si consiglia di entrare nel mercato a lotti con posizioni leggere e di adottare rigorosamente stop loss (3-5 dollari USA sono appropriati).

Riepilogo

La prossima settimana, è probabile che l'oro oscilli e tocchi il fondo nell'intervallo 3150-3250, concentrandosi sui guadagni e sulle perdite del supporto a 3150 e della rottura a 3212. Gli investitori devono reagire con flessibilità, evitare di inseguire rialzi e ribassi e attendere la conferma delle posizioni chiave prima di operare in linea con il trend. Nel medio e lungo termine, se la politica della Fed dovesse cambiare, l'oro ha ancora potenziale di rialzo, ma deve assorbire la pressione tecnica di vendita nel breve termine.

XAUUSD: analisi di mercato e strategia per il 19 maggioAnalisi tecnica dell'oro

Resistenza del grafico giornaliero 3284, supporto sotto 3167

La resistenza del grafico a quattro ore è 3284 e il supporto sottostante è 3192

La resistenza del grafico orario è 3252, il supporto sottostante è 3200

Analisi delle notizie sull'oro: lunedì (19 maggio), nella sessione asiatica, l'oro spot è aumentato di oltre 40 dollari USA, raggiungendo un massimo di circa 3.250. Moody's ha improvvisamente rimosso l'ultimo rating AAA per gli Stati Uniti, Israele ha lanciato una guerra terrestre su larga scala a Gaza, i negoziati tra Russia e Ucraina si sono interrotti e la Russia ha lanciato il più grande attacco aereo dal 2022. L'Iran ha assunto un atteggiamento duro nei confronti dei negoziati e il sentimento di avversione al rischio del mercato è andato completamente a rotoli. Inoltre, è nuovamente aumentato il rischio di una guerra commerciale globale. Questa incertezza indebolirà ulteriormente il merito creditizio del dollaro statunitense e l'oro diventerà la migliore valuta alternativa. Questa settimana sono disponibili meno dati economici e solo poche notizie importanti. Gli investitori devono continuare a prestare attenzione alle notizie relative alla situazione del commercio internazionale e alla situazione geopolitica.

Suggerimenti per le operazioni sull'oro: dall'analisi del trend attuale, il supporto inferiore è al livello 3192, mentre la pressione superiore è al livello orario 3252 e al livello a quattro ore 3284. Il limite di forza a breve e lungo termine è al livello 3200. Fate affidamento su questo intervallo nel suo complesso per continuare a vendere a prezzi alti e comprare a prezzi bassi e seguire il trend dopo averlo superato.

ACQUISTA: 3200 vicino a SL: 3195

VENDO:3253vicino a SL:3158

VENDO:3284vicino a SL:3288

Condividerò ogni giorno! →

Gold – new week, new movesPer continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

💡 Analisi Gold 💡

Continuazione ribassista o prima una correzione?

Punti chiave:

Dati sull’inflazione più deboli e vendite al dettaglio in calo hanno ridotto l’attrattiva dell’oro.

L’oro ha perso il 3,6% nella sua peggior settimana da novembre, a causa delle liquidazioni dopo l’allentamento delle tensioni commerciali.

La tregua sui dazi tra USA e Cina ha tagliato le tariffe e rilanciato l’appetito per il rischio, causando forti deflussi dall’oro.

Il dollaro guadagna per la quarta settimana consecutiva, spinto da prezzi all’importazione in rialzo e aspettative d’inflazione in aumento.

La guerra commerciale degli Stati Uniti con gran parte del mondo continuerà a influenzare le notizie anche questa settimana.

Il calendario dei colloqui bilaterali resta incerto, e questa incertezza potrebbe favorire un rimbalzo dell’oro dopo la brutta performance della scorsa settimana.

Nonostante la struttura del mercato resti ribassista, una correzione al rialzo non è da escludere proprio a causa delle nuove tensioni legate alla guerra dei dazi.

Sì, c’è stata una tregua tra USA e Cina .... tu quanto ci credi?? xd

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

XAU/USD – Analisi Settimanale: sotto 3.200 cambia tutto🟠 XAU/USD – Analisi Settimanale: sotto 3.200 cambia tutto

📆 FP Markets | Settimana 19–23 maggio 2025

Analisi tecnica settimanale con riflessioni personali sul contesto macro, sociale ed etico. Tutto è riportato nel pieno rispetto delle linee guida di TradingView.

❗ Contesto attuale

Settimana difficile per l’oro, schiacciato da forti pressioni ribassiste.

Mercoledì 15 maggio una candela piena ha spinto i prezzi in zona 3.200.

Dopo un rimbalzo tecnico giovedì, venerdì ha confermato la debolezza con un'altra chiusura ribassista.

📷 Grafico doppio: daily vs weekly

Nella mia analisi utilizzo un grafico doppio per evidenziare il contrasto tra breve e medio periodo:

A sinistra il daily, con pattern in conflitto e compressione tra medie

A destra il weekly, dove il trend appare molto più chiaro… e purtroppo anche più bearish

📊 Daily – caos tecnico e compressione

Prezzo sotto la EMA 55, ma ancora sopra la 100 e 200

Due pattern opposti in conflitto:

🟢 Bullish Flag (target teorico oltre 4.300)

🔴 Potential Bullish Crab (target verso 2.700)

Price action attuale: scarica e incerta

📆 Weekly – la realtà è più chiara (e più ribassista)

Candela rossa piena su volumi significativi

RSI sotto 50

MACD negativo e in espansione

ADX con -DI dominante

📌 Il trend è ribassista, e il segnale è netto.

🧠 Il mio sentiment

Sto alla finestra.

In questo momento ho messo in pausa lo scalping e l’intraday.

Cerco movimenti multiday più strutturati e puliti.

Anche perché sono impegnato in altri progetti e il tempo operativo è ridotto.

Non forzo nulla: aspetto segnali chiari sopra 3.260 o rottura decisa sotto 3.200.

A volte, il miglior trade è non fare niente.

🌍 Geopolitica – rumore di fondo… o miccia pronta ad accendersi?

Le tensioni globali sono reali. L’oro, però, reagisce poco.

Questo comportamento va osservato attentamente:

🇮🇳🇵🇰 Scontri tra India e Pakistan (Kashmir)

🌍 Raid su miniere artigianali d’oro in Africa

🇺🇸🇨🇳 Scontro commerciale USA–Cina

🇷🇺🇺🇦 Incontro a Istanbul: scambio di prigionieri, ma nessun cessate il fuoco

Putin tratta con Trump, Zelensky escluso. L’Europa resta spettatrice.

L’oro, storicamente rifugio, oggi sembra assuefatto al rischio.

Ma è proprio quando il mercato si abitua… che poi esplode con violenza.

💵 USD – Il vero avversario dell’Oro

Il Dollar Index (DXY) questa settimana ha mostrato forza relativa, ma senza strappi.

📈 Dati macro USA misti ma non deludenti

💬 Fed ambigua: no taglio imminente, inflazione “sotto controllo”

📉 Euro e Yen deboli = mancanza di alternative

📌 Risultato: il Dollaro regge, e già questo basta per ostacolare l’oro.

🔮 Prospettive a breve

Forza del USD legata a tassi Fed e rischi geopolitici

Per ora è in difesa attiva, ma vigile

📊 Livelli chiave sul DXY

yaml

Copia

Modifica

🔹 Trend: solido ma non esplosivo

📈 Supporto: 103,80

📉 Resistenza: 105,30

🎯 Range attuale: 104,50–105,00

🔁 Solo una vera debolezza del dollaro può rilanciare l’oro.

📈 Rally degli indici = pressione sull’oro

Wall Street vola. La narrativa di mercato è risk-on:

📉 Inflazione "contenuta"

📊 Rally tech (AI)

💰 Flussi sugli ETF

Quando il rischio piace, l’oro perde appeal.

💼 Il paradosso dei licenziamenti premiati

Microsoft e altre big tech tagliano posti di lavoro.

E il mercato… applaude.

Perché meno personale = meno costi = più utile

Ma dietro ogni +2% in borsa, c’è una persona in meno.

Questa logica è cinica. E alla lunga, insostenibile.

🧩 Opzioni CME – il mercato è in attesa

CALL tra 3.400–3.450

PUT tra 3.200–3.250

→ Gli operatori si coprono, ma non scommettono sul breakout

→ Chiusura weekly forte = cambio scenario

🗓️ Settimana 20–24 Maggio 2025: Eventi Macroeconomici Chiave

La settimana entrante sarà densa di dati: CPI, PMI, report centrali.

Volatilità prevista alta su: XAU/USD, EUR/USD, GBP/USD, USD/JPY, S&P500, commodities.

🎯 Giornate chiave:

📅 Giorno Eventi principali 🎯 Focus

Lun 20 🇨🇳 Produzione, Retail, Disoccupazione

🇪🇺 CPI

🇨🇦 CPI ✅ Massima attenzione

Mar 21 🇬🇧 CPI, 🇪🇺 PMI, ECB Report, 🇯🇵 Export 🔸 Zona Euro + UK

Mer 22 🇩🇪🇪🇺🇬🇧 PMI

🇺🇸 Jobless Claims

🏦 Banche centrali ✅ EUR/USD e SP500

Gio 23 🇬🇧 Retail Sales

🇩🇪 GDP finale

🇺🇸 New Home Sales 🔹 Real Estate & valute

Ven 24 🧾 CFTC Report (Gold, Oil, Nasdaq, EUR, GBP) 🔸 Sentiment settimanale

✅ Top Day: Lunedì 20 maggio

Dati macro da tre continenti. Impatto potenziale elevato su XAU/USD.

📌 Orari da seguire: 04:00 (CNY), 11:00 (EUR), 14:30 (CAD)

🎯 Ideale per breakout mattutini + conferme pomeridiane.

📌 Strategia operativa

❌ Niente long sotto 3.260

👁️🗨️ Attenzione a rotture sotto 3.200

📏 Aspetto solo breakout chiari

🧠 Disciplina > Impulso

📚 Pensiero dell’autore

Quando sento parlare di “ottimizzazione” e tagli al personale, sento un pugno nello stomaco.

Come quando una storia d’amore finisce male.

Quando si rompe qualcosa che non dovrebbe rompersi.

In quei momenti mi rifugio nella musica.

In quei canti rivoluzionari e disperati come El pueblo unido.

Ma poi la storia vera mi ricorda che il popolo quasi mai ha avuto ragione.

E che le grandi ingiustizie sociali, quasi mai sono state vinte davvero.

Resta la lucidità.

Resta la consapevolezza.

E forse il dovere – almeno per chi osserva –

di non fingere che vada tutto bene.

📌 Massima del giorno

Il capitale umano non appare nei bilanci,

ma quando lo perdi, ti accorgi che era tutto.

🌐 Ultimo pensiero – Il web accessibile, per tutti

In questi giorni sto aggiornando molti siti per conformarli all’European Accessibility Act (EAA), da rispettare entro il 28 giugno 2025.

È tanto lavoro, ma lo faccio con piacere e con orgoglio.

Perché rendere il web accessibile a tutti, soprattutto agli ultimi –

che come ricordava il mio Papa Francesco, sono i primi –

è una forma di giustizia e riscatto sociale che vale ogni riga di codice.

Analisi dell'ultimo trend dell'oro del 16 maggio:

1. Fattori trainanti dei fondamentali

I dati economici statunitensi deboli rafforzano le aspettative di tagli dei tassi di interesse

I dati sull'indice dei prezzi alla produzione (PPI) e sulle vendite al dettaglio sono scesi oltre le aspettative: l'indice dei prezzi alla produzione (PPI) statunitense è sceso dello 0,5% su base mensile ad aprile (previsto +0,2%), la crescita delle vendite al dettaglio è scesa bruscamente dall'1,7% di marzo allo 0,1% e la produzione manifatturiera è scesa dello 0,4%, a indicare che la pressione del rallentamento economico si è intensificata. Questi dati hanno portato direttamente a un forte calo dei rendimenti dei titoli del Tesoro statunitensi (i rendimenti decennali sono scesi di 11 punti base al 4,435%) e le aspettative del mercato sui tagli dei tassi di interesse da parte della Fed sono aumentate (la probabilità di un taglio dei tassi a settembre dovrebbe salire al 75,4%).

Debolezza del dollaro statunitense: l'indice del dollaro statunitense è sceso dello 0,2% a 100,82 e il tasso di interesse reale (rendimento dei TIPS) è sceso sotto l'1,8%, fornendo supporto al prezzo dell'oro.

I rischi geopolitici aumentano

I colloqui di pace tra Russia e Ucraina sono in una situazione di stallo: Putin si è rifiutato di partecipare ai colloqui con la Turchia e ha inviato solo una delegazione di basso livello. Il presidente ucraino Zelensky ha definito questa mossa "irrispettosa". Le aspettative del mercato per l'avanzamento dell'accordo di pace si sono notevolmente raffreddate e la domanda di beni rifugio è aumentata.

Incertezza in Medio Oriente: permangono divergenze nei negoziati per l'accordo sul nucleare iraniano. Sebbene Trump abbia affermato che fosse "vicino al raggiungimento", le notizie interne in Iran hanno mostrato che le questioni chiave non sono state risolte e il rischio di un conflitto geopolitico persiste.

Situazione commerciale e fattori di supporto a lungo termine

La pressione per l'allentamento dei dazi tra Cina e Stati Uniti si è esaurita: sebbene l'accordo tariffario Cina-USA abbia allentato le tensioni commerciali nel breve termine, l'attenzione del mercato si è spostata sui dati economici e sui conseguenti impatti politici. Nel lungo termine, le banche centrali globali continuano ad acquistare oro (oltre 1.000 tonnellate di oro nel 2024), ma i rischi di stagflazione (alta inflazione e bassa crescita coesistono) e l'indebolimento del credito in dollari USA continuano a sostenere l'oro.

2. Punti tecnici chiave

Livello di supporto:

Breve termine: 3205-3210 $ USA (barriera psicologica e banda di Bollinger a 4 ore).

Medio termine: 3160 $ (supporto della linea di tendenza e media mobile a 60 giorni).

Livello di resistenza:

Sopra: 3260-3270 $ (zona di alta pressione 4 ore fa).

Obiettivo di lungo termine: 3330-3350 $ (colmamento del gap e massimo storico).

Segnale tecnico:

Divergenza minima del MACD giornaliero, l'RSI è rimbalzato dall'area di ipervenduto, indicando un forte slancio di rimbalzo a breve termine.

Se rompe la resistenza di $ 3260, potrebbe iniziare un nuovo ciclo di rialzo; se scende sotto $ 3200, potrebbe tornare al supporto di $ 3160.

3. Strategia di trading ottimale

Operazioni a breve termine (intraday e intraweek)

Opportunità long:

Condizioni di ingresso: il prezzo dell'oro si ritira nell'intervallo $ 3205-3210 per stabilizzarsi, oppure l'indice del dollaro USA non rompe la resistenza di $ 100,50.

Obiettivo: $3260-3280, stop loss impostato al di sotto di 3180.

Opportunità di short:

Condizioni di ingresso: il prezzo dell'oro rimbalza nell'intervallo 3260-3280 e incontra resistenza, oppure l'indice del dollaro USA si stabilizza a 101.

Obiettivo: 3220-3200 dollari USA, stop loss impostato al di sopra di 3290.

Strategia di medio termine (livello mensile)

Logica rialzista: la domanda di oro da parte delle banche centrali, il rischio di stagflazione e la normalizzazione dei conflitti geopolitici supportano un trend rialzista a lungo termine.

Tempo di ingresso: se il prezzo dell'oro scende nuovamente nell'area 3160-3180 senza rompersi, è possibile aprire posizioni long in lotti, stop loss a 3130, obiettivo 3330-3350 dollari USA.

Punti di controllo del rischio

Stop loss rigoroso: lo stop loss a breve termine non supera il 2% della posizione totale, lo stop loss a medio termine non supera il 5%.

Come evitare eventi: prestare attenzione all'indice di fiducia dei consumatori del Michigan e ai dati sui prezzi all'importazione negli Stati Uniti di oggi e ridurre le posizioni prima della pubblicazione dei dati.

IV. Riepilogo e avvertenza sui rischi

Contraddizione fondamentale: i dati economici a breve termine e i rischi geopolitici dominano le fluttuazioni, mentre i benefici strutturali a medio e lungo termine rimangono invariati.

Rischi potenziali:

Cambiamenti di politica monetaria: se la Fed rilascia segnali aggressivi o i negoziati tra Russia e Ucraina fanno progressi inaspettati, ciò potrebbe innescare una brusca correzione.

Correzione tecnica dell'ipercomprato: l'oro è salito troppo nel breve termine, quindi dobbiamo essere cauti nelle pressioni per la presa di profitto.

Principi operativi: posizioni leggere, stop loss rigorosi e dare priorità alla direzione di rottura del range 3200-3260 dollari USA, seguendo il trend.

Oro in Ripresa? tra Debolezza del Dollaro e Dati DovishPer continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 Buongiorno a tutti 🌞

💡 Analisi Gold 💡

📈 Cosa è successo ieri?

Giovedì l’oro è salito con forza grazie a due fattori macro principali:

📉 PPI più debole del previsto:

L’indice dei prezzi alla produzione (PPI) è aumentato solo dello 0,2% su base mensile (dato core), sotto le attese.

Segnale che le pressioni sui costi a livello produttivo stanno diminuendo, in linea con la narrativa disinflazionistica già vista nel CPI.

Vendite al dettaglio deboli:

I dati di aprile sulle vendite al dettaglio hanno deluso, aumentando i timori su una domanda dei consumatori in calo.

Questo rafforza l’ipotesi che la Fed possa allentare la politica monetaria prima del previsto o quantomeno evitare ulteriori strette.

Commenti di Powell:

Durante la conferenza della Second Thomas Laubach Research, Powell ha riconosciuto i dati deboli ma ha ribadito i rischi legati all’inflazione persistente.

Tuttavia, il mercato non lo segue: le scommesse su un taglio dei tassi a settembre si sono rafforzate.

📊 Reazione del mercato:

Questi dati combinati hanno spinto al ribasso i rendimenti reali, indebolito il dollaro e favorito un forte rimbalzo dell’oro, che era stato venduto dopo il CPI nonostante i segnali disinflazionistici.

il mix di inflazione in calo e crescita debole riporta sul tavolo l’ipotesi di tagli ai tassi, nonostante la prudenza di Powell.

L’oro ora si trova sopra ad un livello giornaliero.

Se il dollaro continua a indebolirsi e i prossimi dati confermano aspettative accomodanti, è possibile una continuazione del recupero.

L’oro resta volatile: la debolezza del dollaro e l’incertezza macro lo favoriscono, ma i margini di rialzo sono limitati.

Occhio, il denaro speculativo potrebbe continuare a preferire azioni e indici, quindi l’oro oggi ha una probabilità direzionale doppia.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

XAUUSD - GOLD PoV - UP&DOWN!Tra l’8 e il 14 maggio 2025 l’oro ha subito tre violente ondate di vendita, con ribassi giornalieri fino a 100 dollari l’oncia. Questi movimenti non sono stati casuali, ma la sintesi di un mix esplosivo di fattori tecnico-strutturali e macroeconomici.

Dal punto di vista tecnico, l’oro si trovava in una condizione di eccesso di acquisto dopo i massimi di aprile, spingendo molti operatori a monetizzare i profitti in prossimità di resistenze chiave. Le aree attorno ai 2.400 e 2.350 USD/oz si sono rivelate cruciali: una volta rotte al ribasso, hanno innescato ordini stop in serie, generando svendite automatiche e peggiorando il momentum negativo. L’order book mostrava uno squilibrio evidente: pochi acquirenti disposti a farsi carico della liquidità in uscita e molti venditori aggressivi, spesso istituzionali o algoritmici.

Ma il vero motore di fondo è stato l’ambiente macroeconomico. I dati USA sull’inflazione rilasciati in quei giorni hanno mostrato segnali contrastanti: se da un lato il CPI core è rimasto sostenuto, dall’altro la componente energetica ha sorpreso al ribasso. Questo ha alimentato speculazioni su una Fed ancora lontana dal tagliare i tassi. La delusione ha portato molti investitori a rivedere le proprie posizioni sull’oro, asset tradizionalmente sensibile ai tassi reali.

A rafforzare il clima di incertezza si sono aggiunte tensioni geopolitiche e misure protezionistiche crescenti tra Stati Uniti e Cina, che hanno impattato negativamente il sentiment sui mercati. Tuttavia, queste stesse tensioni, in passato catalizzatori di domanda per l’oro, stavolta sono passate in secondo piano di fronte alla pressione tecnica e all’azione dei tassi.

Il rimbalzo successivo, avvenuto su un’area tecnica di supporto (attorno a 2.280-2.300 USD), segnala che il mercato potrebbe cercare un punto di equilibrio temporaneo. Tuttavia, l’oro rimane vulnerabile a nuove ondate di volatilità, finché non si chiarirà la direzione delle politiche monetarie statunitensi.

In sintesi, il metallo giallo ha mostrato quanto possa essere fragile anche in contesti potenzialmente favorevoli, quando tecnica e fondamentali si disallineano. Un rimbalzo tecnico è plausibile, ma finché il quadro macro non si stabilizza, ogni recupero rischia di essere effimero.

XAUUSD: analisi di mercato e strategia per il 15 maggioAnalisi tecnica dell'oro

Resistenza del grafico giornaliero 3200, supporto sotto 3100

La resistenza del grafico a quattro ore è 3175-92 e il supporto sottostante è 3100

Resistenza del grafico orario 3167, supporto sotto 3100

Analisi delle notizie sull'oro: mercoledì il mercato spot dell'oro ha mostrato un volatile andamento al ribasso. Nonostante la debolezza dell'indice del dollaro statunitense e le crescenti aspettative di un taglio dei tassi da parte della Federal Reserve, i prezzi dell'oro sono rimasti sotto pressione e non sono riusciti a proseguire la spinta di ripresa di martedì. L'attenzione del mercato è rivolta alla diminuzione dell'avversione al rischio innescata dalla recente retorica di Trump sui dazi, nonché agli ultimi sviluppi della situazione geopolitica, come i potenziali progressi nei negoziati tra Russia e Ucraina. Guardando al futuro, il mercato dell'oro spot potrebbe continuare a essere influenzato da molteplici fattori. I dati sull'indice dei prezzi alla produzione (PPI) degli Stati Uniti, che saranno pubblicati giovedì, forniranno nuovi indizi sul mercato. Se i dati PPI confermeranno ulteriormente che le pressioni inflazionistiche stanno rallentando, le aspettative di tagli dei tassi potrebbero continuare a crescere, fornendo un potenziale sostegno ai prezzi dell'oro. Tuttavia, la retorica sui dazi e qualsiasi sviluppo inaspettato nella situazione tra Russia e Ucraina potrebbero rapidamente cambiare il sentiment del mercato e riaccendere la domanda di beni rifugio.

Suggerimenti per l'operatività sull'oro: dall'analisi del trend attuale, il supporto inferiore è il supporto intero a 3100, la pressione superiore è la soppressione vicino a 3167 sul grafico a un'ora e a 3175 su quello a quattro ore, e la linea di demarcazione tra forza a breve e a lungo termine è a 3167. Continuate a vendere sul rimbalzo prima che il livello giornaliero venga superato e si stabilizzi su questa posizione.

Vendita: 3175 vicino a SL: 3180

Vendita: 3167 vicino a SL: 3171

Più condivisione gratuita, aggiornata quotidianamente

ANALISI TECNICA COMPLETA – ORO / USD (Daily) – 15 maggio 2025📆 Dati aggiornati al 15 maggio 2025

📍 Prezzo attuale: 3.141,28 USD

📉 Variazione: –1,14%

📊 Volume: 94K, in aumento

🔹 1. PREZZO E STRUTTURA

Prezzo attuale: 3141,28 USD

Trendline rialzista violata al ribasso: conferma cambio di fase.

Candele rosse in espansione con volume crescente → forte pressione venditrice.

🔹 2. MEDIE MOBILI (corrette)

Media Mobile Colore Valore stimato Stato

MA 55 Verde ≈ 3185 ❌ Appena persa

MA 100 Rossa ≈ 3050 🎯 Primo target naturale

MA 200 Blu ≈ 3020 ⚠️ Supporto critico e livello di potenziale pullback

🔎 Conclusione sulle medie:

Il prezzo ha rotto la MA 55, si dirige ora con forte momentum verso MA 100, con la 200 poco sotto. Le due medie più lente (100 e 200) coincidono con zona volumetrica storica, quindi area altamente strategica.

🔹 3. LIVELLI FIBONACCI E TARGET

Livello Tipo Valore Note

3.087 Fib 0.786 Primo supporto tecnico

3.050 MA 100 + zona volumi Potenziale pullback

3.020 MA 200 Livello chiave: se tiene, può invertire

2.773 Fib 0.618 Target armonico pattern ABCD

2.651 Fib 0.5 Estensione finale

2.330 Fib 0.382 Estremo

🔹 4. INDICATORI TECNICI

🔸 Stocastico

In ipervenduto profondo, ma ancora nessun incrocio

➜ Non ancora pronto per rimbalzo

🔸 RSI (≈42) – con 3 divergenze Bear

Continua a scendere

Ancora spazio verso 30–35

🔸 MACD

Fortemente negativo, istogramma in espansione

➜ Momentum ribassista in aumento

🔸 ADX / DI

-DI > +DI → direzione short chiara

ADX in salita → trend si sta rinforzando

🔹 5. VOLUME

In forte aumento durante le giornate ribassiste

Conferma che le vendite sono istituzionali

Nessun segnale di esaurimento o distribuzione

🔹 6. PATTERN ARMONICO (AB=CD o Bat)

Gamba D proiettata tra 2770–2650

Confluenza con Fib 0.618 e 0.5 → target tecnico importante

✅ SINTESI STRATEGICA

Componente Stato attuale

Trend Ribassista attivo

Momentum Forte

Pattern Armonico ribassista attivo

Medie MA 55 persa, direzione su MA 100–200

Setup Long Non ancora presente

📊 PROBABILITÀ SCENARI – CORRETTE

Scenario Probabilità Dettagli

🔻 Continuazione SHORT ~75% ✅ Trend, medie, volumi e MACD concordano

🔁 Pullback tecnico su 3050–3020 ~20% ⚠️ Solo se RSI/Stocastico divergono e volume decresce

🔼 Reversal LONG ~5% ❌ Richiederebbe break sopra MA 55 e trigger forti

🎯 CONCLUSIONI OPERATIVE

Target realistico a breve: 3050–3020 (MA 100 e MA 200)

Zona per reazione tecnica: tra 3087 e 3020

Finché il prezzo resta sotto 3185 (MA 55), LONG non consigliato

Se rompe anche la MA 200 con volume: probabile estensione verso 2773–2650

Analisi dell'ultimo trend dell'oro del 15 maggio:

I. Analisi delle notizie

Fattori di pressione a breve termine

Aspettative di politica monetaria della Fed: le aspettative del mercato sul mantenimento di tassi di interesse elevati da parte della Fed si sono rafforzate (soprattutto dopo la pubblicazione dei dati sull'indice dei prezzi al consumo di aprile) e il rafforzamento del dollaro statunitense ha frenato i prezzi dell'oro.

Allenamento degli scambi commerciali tra Stati Uniti e Cina: la ripresa della propensione al rischio ha indebolito la domanda di oro come bene rifugio, ma l'impatto è limitato e dobbiamo prestare attenzione ai progressi successivi.

Segnale di inflazione globale: se i dati sull'inflazione statunitense (come il PCE) dovessero scendere in futuro, ciò potrebbe allentare le aspettative aggressive e fornire supporto all'oro.

Fattori di supporto a lungo termine

Rischi geopolitici: potenziali rischi come la situazione in Medio Oriente e il conflitto tra Russia e Ucraina persistono, e gli acquisti come bene rifugio potrebbero tornare in qualsiasi momento.

Domanda di acquisto di oro da parte delle banche centrali: le banche centrali di vari paesi (in particolare i mercati emergenti) continuano ad aumentare le loro riserve auree, il che fornisce un supporto a lungo termine ai prezzi dell'oro.

II. Analisi tecnica

Livello giornaliero

Dominanza delle vendite allo scoperto: la grande linea negativa è scesa al di sotto della linea di Bollinger inferiore, il MACD ha attraversato il prezzo morto e ha generato un volume elevato, l'RSI è vicino all'ipervenduto (42,99) e potrebbe esserci una correzione di rimbalzo nel breve termine, ma il trend è ribassista.

Posizioni chiave:

Resistenza: 3200-3210 (posizione di conversione al massimo e al minimo), 3230 (media mobile a 5 giorni).

Supporto: 3170-3160 (barriera psicologica a breve termine), 3140 (minimo di marzo).

Livello a 4 ore

Continuazione del canale discendente: le medie mobili sono disposte in posizioni corte, il MACD attraversa al di sotto dell'asse zero, ma fate attenzione alla possibilità di una divergenza dal minimo.

Segnale operativo: se rimbalza intorno a 3200 ed è sotto pressione, potete impostare ordini short. Se scende bruscamente sotto i 3160 senza rompersi, è possibile assumere posizioni leggere e scommettere su un rimbalzo.

3. Strategia operativa

Breve termine:

Ordini short: Entrare nel mercato nell'area 3200-3210, stop loss sopra i 3220, obiettivo 3170-3160.

Ordini long: Cercare di stabilizzarsi intorno ai 3160, stop loss sotto i 3150, obiettivo 3180-3190 (entrare e uscire rapidamente).

Medio termine: Se scende sotto i 3160, guardare verso i 3140-3120; se si attesta a 3230, gli ordini short devono essere prudenti.

IV. Avvertenza sui rischi

Focus sui dati:

Indice dei prezzi alla produzione (PPI) USA di aprile (14 maggio), vendite al dettaglio (15 maggio), discorsi dei funzionari della Fed.

Notizie improvvise sulla situazione geopolitica possono innescare forti fluttuazioni a breve termine.

Gestione delle posizioni: l'attuale volatilità è amplificata e si raccomanda di mantenere una posizione leggera con stop loss rigoroso.

V. Riepilogo

L'oro è soggetto alle aspettative aggressive della Fed nel breve termine e il lato tecnico è dominante nel breve termine, ma è necessario essere vigili contro le correzioni di rimbalzo dopo un periodo di ipervenduto. Gli investitori devono reagire in modo flessibile in base ai dati e agli eventi, dare priorità alle quote elevate e acquistare con cautela al minimo. Nel medio e lungo termine, l'incertezza economica globale e la domanda di acquisto di oro da parte delle banche centrali continueranno a fornire supporto all'oro.

XAUUSD: analisi e segnali per il 13 maggioAnalisi tecnica dell'oro

Resistenza del grafico giornaliero 3284, supporto sotto 3200-3167

La resistenza del grafico a quattro ore è 3284 e il supporto sottostante è 3200

Resistenza del grafico orario 3270, supporto sotto 3200

Suggerimenti per le operazioni sull'oro: nella sessione asiatica di martedì, l'oro spot è sceso a 3216 e poi ha continuato a salire, fino a superare i 3260 dollari USA. Dall'analisi del trend attuale, il supporto inferiore si concentra sul livello intero di 3200, mentre la pressione superiore si concentra sulla resistenza oraria di 3270 e sulla resistenza oraria di 3284. Il punto di forza a breve e lungo termine è 3284. Prima che il livello giornaliero venga superato e si stabilizzi su questa posizione, continuate a mantenere l'idea di vendere sul rimbalzo.

Gli attuali dati sull'indice dei prezzi al consumo hanno aumentato la volatilità del mercato statunitense. Ridurre le dimensioni delle transazioni e impostare uno stop loss per evitare un mercato unilaterale.

Vendita:3283vicino a SL:3288

Vendita: 3270 vicino a SL: 3275

Ulteriori analisi di mercato aggiornate quotidianamente

CPI TODAY LIVEPer continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

💡🔍 Analisi Gold 🔍💡

Buongiorno a tutti

ieri abbiamo visto il primo rifiuto della fascia daily — ottimo segnale.

Sto monitorando alcuni livelli ma oggi abbiamo il dato CPI quindi fino all'uscita non farò nessun posizionamento

Contesto attuale:

* Progressi nei colloqui USA–Cina

* Fed ancora cauta

* Mercati in apertura positiva

• Borse in salita

• Treasury stabili

• Oro sotto pressione

• Dollaro stabile

• Sterlina in attesa del CPI USA

Oggi alle 14:30 esce il CPI USA (inflazione al consumo)

È un dato che muove sempre i mercati, in particolare l'oro.

🟡 Oro vs CPI – Come reagisce l’oro?

✅ Reazione costante:

L’oro si muove ogni volta che esce il CPI (negli ultimi 6 dati: movimenti da \$30 a \$70 in meno di un’ora).

📉 Reazione asimmetrica:

Se CPI > attese → Oro giù forte e veloce

Se CPI < attese → Oro su, ma più lentamente

➡️ Il mercato reagisce più alla paura di inflazione alta che alla gioia per inflazione bassa.

- Perché conta:

* Alta volatilità attesa

* impostare meglio il rischio

* Puoi costruire un piano basato sugli scenari più probabili

- Scenari post-CPI:

🟢 CPI MOLTO PIÙ BASSO DEL PREVISTO:

- Oro ⬆️ (più chance di tagli ai tassi)

- Dollaro ⬇️ (meno supporto dai rendimenti)

🔴 CPI MOLTO PIÙ ALTO DEL PREVISTO:

- Oro ⬇️ (meno probabile un taglio tassi)

- Dollaro ⬆️ (tassi alti più a lungo)

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

XAUUSD: analisi di mercato e strategia per oggi, 12 maggioAnalisi tecnica dell'oro

Il livello di resistenza sul grafico a 4 ore è 3300 e il livello di supporto è 3168.

Il livello di resistenza sul grafico ad 1 ora è 3260 e il livello di supporto è 3200.

Il livello di resistenza nel grafico a 30 minuti è 3248 e il livello di supporto è 3216.

L’oro è caduto a causa della dichiarazione congiunta rilasciata oggi da Cina e Stati Uniti ai colloqui economici e commerciali di Ginevra, che ha allentato la guerra tariffaria sino-americana.

L'avversione al rischio si è attenuata e l'oro è caduto nuovamente sotto pressione. Nel grafico a 4 ore, il MACD incrocia sotto l'asse dello zero e il KDJ diverge verso il basso. Se il prezzo non riesce a tornare al di sopra di 3260, la tendenza a breve a medio e lungo termine sarà difficile da modificare. Gli indicatori RSI e ADX sul grafico a 1 ora mostrano che il momentum breve è forte. Se scendesse al di sotto di 3200, potrebbe accelerare la tendenza al ribasso e continuare a testare la posizione di conversione iniziale top-bottom di 3168.

Il mercato dell’oro è stato soppresso dall’ottimismo commerciale e dalla forza del dollaro USA, e le prospettive tecniche a breve termine sono ribassiste. Il supporto a breve termine si concentra su 3210~3200, e l'area di resistenza superiore 3245~3260 può essere venduta ai massimi.

Dazi.. Has the time come?Per continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

💡🔍 Analisi Gold 🔍💡

Buona settimana a tutti

potremmo esserci? potremmo iniziare a vedere un ritraccio profondo di gold?

news update:

Gli Stati Uniti riducono i dazi sulle importazioni cinesi dal 145% al 30%, mentre la Cina abbassa le tariffe sui beni americani dal 125% al 10%. L'accordo, raggiunto dopo colloqui a Ginevra, rappresenta un passo significativo verso la distensione delle tensioni commerciali tra le due maggiori economie mondiali.

I mercati reagiscono positivamente: BTC sale, l'indice S&P 500 futures sale del 2,8%, il dollaro si rafforza dello 0,7% e l'oro cala del 2,3%.

attualmente cosa gia sapete il lunedi attendo le chiusure per capire cosa farà.

sto monitorando la zona segnata in verde sui 3200 primo livello di monitoraggio per capire se effettivamente andrà ad invalidarlo,

in tutti i casi per un posizionamento short dobbiamo attendere che salga un pochino sui livelli rossi segnati.

comunque ci aggiorniamo giorno per giorno , sessione per sessione,

ci vediamo oggi per l'outlook settimanale.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oro sotto pressione: calma geopolitica, rischio correzione⏰ Il mercato entra in una fase delicata.

🔻 1. Tensione geopolitica in calo – Forte pressione ribassista sull’oro:

• I progressi positivi nei negoziati USA-Cina riducono la domanda di beni rifugio → Se il supporto chiave non regge, l’oro potrebbe scendere verso l’area dei 3.100 USD/oz.

🔻 2. L’Est Europa si raffredda:

• Trump spinge l’Ucraina verso i negoziati, mentre Zelensky è pronto a incontrare Putin in Turchia → segnali di distensione → impatto negativo sul prezzo dell’oro.

🔻 3. Calma temporanea tra India e Pakistan:

• Accordo a sorpresa per il cessate il fuoco → un altro segnale di stabilità geopolitica → la domanda di oro continua a indebolirsi.

🔸 4. Ma la Cina continua a comprare oro:

• La Banca Centrale Cinese acquista oro per il sesto mese consecutivo → segnale che la strategia di accumulo a lungo termine è ancora in corso.

📉 Le notizie di questa settimana suggeriscono una pressione ribassista nel breve termine, ma la domanda strategica di lungo termine resta attiva dietro hậu trường.

📢 Rimanete aggiornati per seguire l’evoluzione del mercato!

🔴 Sempre cauti nelle operazioni e ricordate di impostare lo stop loss per proteggere il capitale!

Analisi Settimanale Oro – XAU/USD | Settimana 13–17 Maggio '25🟡 Analisi Settimanale Oro – XAU/USD

FP Markets | Settimana 13–17 maggio 2025

Altro che “mercato rifugio”: l’oro sembra essersi rifugiato lui stesso dentro un range sempre più stretto e nervoso.

Dopo due belle candele verdi tra lunedì e martedì, mi aspettavo un terzo candleone verde in linea con il classico pattern dei “Three White Soldiers” — e invece no.

Mercoledì il mercato ha voltato le spalle e ha fatto marcia indietro, tornando giù e confermando il fatto che ci troviamo in piena fase di congestione.

Il rettangolo giallo che avevamo tracciato — da 3430 a 3230 — sta contenendo l’intero movimento dell’oro, come se la price action fosse bloccata in una rada: ancora gettata, vento contrario, e movimento oscillatorio sempre più esasperante.

La volatilità c'è, ma direzione poca o nulla. Venerdì lo ha dimostrato bene: mercato ingolfato, lento, con poca reattività, difficile da tradare e anche piuttosto noioso.

Nemmeno notizie pesanti come il nuovo conflitto India–Pakistan, i possibili sviluppi USA–Cina sui dazi, o la nomina del nuovo Papa Leone, di origine americana, hanno smosso il mercato.

Eppure si è trattato di un evento simbolicamente forte: una cerimonia toccante, seguita da un discorso profondo e denso di speranza, che ha colpito per il suo messaggio chiaro: costruire ponti, non muri.

Un richiamo forte a una visione di pace disarmata e disarmante, diametralmente opposta alla retorica aggressiva e divisiva del Sig. Biondo.

Ma anche questo, per ora, il mercato lo ha ignorato: ulteriore prova che siamo in una fase di attesa esasperata, dove perfino la geopolitica fatica a far breccia.

📉 Grafico 4H – Zona chiave tra 3.230 e 3.430

Livelli tecnici chiave:

3.230 → supporto inferiore del canale

3.336 → livello intermedio importante (media + VPVR)

3.430 → resistenza alta, limite superiore del rettangolo

Se rompe 3.230 → target ribassisti a 3.165 e 3.085

Se rompe 3.430 → target rialzisti verso 3.500 – 3.550

📊 Daily – Pattern armonici, indicatori tecnici e congestione

🧩 Pattern armonici:

Bullish Bat

Bullish Gartley

Bullish Crab (con estensione profonda sotto i 3.000)

Anche se “bullish” per natura, questi pattern sono ancora in costruzione. La loro completazione richiede un ulteriore movimento ribassista.

Zone target per punto D:

3.166 / 3.085 / 2.980

→ Finché non vediamo rotture sopra 3.336 o 3.430, la pressione ribassista rimane attiva.

📉 Indicatori daily:

MACD: In divergenza negativa, momentum in rallentamento

Stocastico: In leggera risalita, ma ancora debole

RSI: Sotto 50, senza spinta

ADX: Sotto 20, -DI sopra +DI → assenza di trend

Tutti e quattro gli indicatori suggeriscono che il mercato sta scaricando, senza ancora fornire segnali chiari di ripartenza.

Bene tenerli monitorati per confermare o abbandonare posizioni in essere.

📦 Opzioni CME – Mercato attendista

CALL tra 3.400–3.450

PUT tra 3.200–3.250

→ Opzioni coerenti con la congestione tecnica. Il mercato aspetta il "catalizzatore".

📈 COT Report – Posizionamento cauto

Long in lieve discesa

Short in leggero aumento

→ Nessun movimento deciso dai Money Managers: la prudenza domina.

🏦 Banche centrali – Sempre in acquisto

Cina, Turchia, India ancora compratrici

ETF sull’oro stabili, in attesa di volatilità macro

🕹️ FedWatch Tool – Riunione 15 maggio

97% di probabilità di tassi invariati

Powell parlerà giovedì 16 maggio alle 20:30 (ora italiana)

→ Il tono sarà più importante della decisione stessa.

🗣️ Il discorso di Powell – Tra 2019 e oggi, due mondi diversi

Powell, nel suo intervento post-riunione del 7 maggio, ha fatto un paragone molto chiaro con il 2019, anno in cui la Fed tagliò i tassi ben tre volte per gestire il rallentamento economico.

Ma ha subito precisato che oggi il contesto è radicalmente diverso: inflazione ancora fuori target, tensioni geopolitiche, pressione dalle nuove tariffe, e una disoccupazione che rischia di salire.

Mi è piaciuto tantissimo il modo in cui Powell ha tenuto la posizione, senza piegarsi nemmeno di un millimetro di fronte al Sig. Biondo.

Un discorso asciutto, lucido e diretto. Un vero stand-up — come serve oggi alla Fed.

🗓️ Dati macro chiave in arrivo

📅 Mercoledì 15 maggio:

14:30 🇺🇸 Core PPI + Retail Sales

16:30 🇺🇸 Scorte di petrolio (EIA)

17:00 🇺🇸 Discorso Powell (soft preview)

📅 Giovedì 16 maggio:

14:30 🇺🇸 Jobless Claims + Philly Fed

20:30 🇺🇸 Powell (post-FOMC speech ufficiale)

📅 Venerdì 17 maggio:

16:00 🇺🇸 Univ. of Michigan Sentiment

21:30 🇺🇸 CFTC COT Report

✅ Strategia Operativa

Livello chiave Azione Target

> 3.430 LONG 3.500 – 3.550

< 3.230 SHORT 3.165 – 3.085

3.230–3.430 NEUTRO solo scalp o attesa breakout

🤔 Sentiment personale

Se la scorsa settimana il mio sentiment era proiettato tutto per un bel long, come in effetti è successo nei primi giorni con quei due bei candeloni verdi,

per la settimana entrante il quadro è cambiato: l’oro non ha più una direzione chiara.

Anch’io, quindi, mi metto alla finestra, guardo il fiume che (forse) scorre…

e per ora resto neutrale, pronto a rientrare solo se il mercato decide davvero dove vuole andare.

☑️ Commento finale

Settimana difficile, con l’oro in fase di congestione e i mercati che sembrano voler ignorare tutto — perfino le notizie geopolitiche più forti.

Si ha quasi la sensazione che il prezzo stia caricando qualcosa, ma per ora siamo bloccati: dentro un rettangolo tecnico, con volatilità ma senza direzione.

Nel frattempo, chi fa intraday o scalping si trova a dover maneggiare una price action nervosa, che a volte “puzza di trappola”. E qui serve lucidità, più che mai.

💭 Considerazioni personali sul trading

Quando il mercato è laterale e senza spinta, il rischio più grosso non è sbagliare direzione…

È forzare il trade per noia, per ego o per frustrazione.

È in questi momenti che si vede chi sa aspettare. Perché fare trading non è fare qualcosa a tutti i costi, ma stare dentro solo quando ha senso.

La pazienza non è solo una virtù. È un edge.

🎯 Massima finale

“Quando il mercato dorme, il trader impaziente paga il prezzo del suo nervosismo.”

✨ Chiusura simbolica

E mentre i mercati restano sospesi e i grafici cercano direzione,

ci resta il dovere — e anche il privilegio — di ascoltare parole che vanno oltre le quotazioni.

Le primissime parole di Papa Leone, oggi nostro faro di speranza:

"Che la pace sia con tutti voi."

📎 Nota operativa

Più tardi caricherò anche uno script gratuito per monitorare meglio la volatilità sull’oro (e qualsiasi altro asset), oltre ad altre informazioni operative utili da usare in intraday o per la gestione delle posizioni.

Rimanete sintonizzati: appena sarà online, lo segnalerò.

XAUUSD: analisi di mercato e strategia di oggi del 9 maggioAnalisi tecnica dell'oro

Livello di resistenza del grafico a 4 ore 3360, livello di supporto 3280

Livello di resistenza del grafico orario 3340, livello di supporto 3300

Il livello di resistenza sul grafico a 30 minuti è 3330 e il livello di supporto è 3310.

Nel grafico a 4 ore, il MACD incrocia al di sotto dell'asse zero e il KDJ diverge verso il basso. Se si attestasse stabilmente a 3340, il grafico a breve termine innescherebbe una correzione più ampia. La tendenza al ribasso non è ancora cambiata.

Giovedì i prezzi dell'oro sono scesi di nuovo sotto i 3.400 dollari, interrompendo la loro corsa e avviando una brusca correzione al ribasso.

Lo slancio rappresentato dall'indice di forza relativa (RSI) suggerisce che gli acquirenti stanno perdendo slancio. Questa situazione non è positiva per i rialzisti e una rottura sotto i 3.300 dollari potrebbe accelerare il ribasso, forse fino al minimo del 1° maggio di 3.202 dollari. Se l'oro superasse i 3.340 dollari, potrebbe risalire fino a 3.370~3.400 dollari!

Oggi non ci sono notizie importanti, quindi la volatilità dell'oro sul mercato statunitense potrebbe indebolirsi oggi ed è temporaneamente possibile vendere a prezzi alti e vendere a prezzi bassi. I dati dell'indice dei prezzi al consumo (CPI) statunitense della prossima settimana saranno la variabile chiave per determinare la prossima direzione dei prezzi dell'oro. Se l'inflazione fosse più alta del previsto, potrebbe riaccendere la volatilità sul mercato dell'oro.

VENDO: 3345 SL: 3350

ACQUISTA: 3305 SL: 3300

Prestate attenzione ai discorsi dei funzionari della Fed e ai cambiamenti nelle politiche tariffarie di oggi