ES1! SPY Cosa aspettarci nelle prossime ore sull'indice S&P500Buon mercoledì 17 Dicembre 2025 e bentornati sul canale con un aggiornamento tecnico sull'indice S&P500 su un grafico a candele orarie.

Analizziamo insieme la price action e la configurazione tecnica su questo timeframe per cercare di interpretare quelli che potrebbero essere i movimenti dell'indice nelle prossime ore.

Grazie per la vostra attenzione e buona giornata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Indice S&P 500

Nessun attività

Dritte di mercato

ES1! SPY L'indice S&P500 ci insegna cosa sia la pazienza..Buon sabato 20 Dicembre 2025 e bentornati sul canale con un nuovo aggiornamento tecnico sull'indice S&P500 in chiusura di settimana.

Una price action che ha tanto da insegnarci - e da insegnarmi personalmente - e che conferma quanto sia importante agire con criterio, ragionevolezza e pazienza quando si ha a che fare con i mercati azionari.

Buona visione con il video odierno e buon week end

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Prudenza: la quota di liquidità dei gestori ai minimi storiciSecondo l’ultima Global Fund Manager Survey di Bank of America, la percentuale di liquidità detenuta dai gestori è scesa al 3,3%, il livello più basso dal 1999. In termini di asset allocation, livelli storicamente molto bassi di liquidità tra i gestori hanno spesso coinciso con i massimi dei mercati azionari. Al contrario, i periodi in cui la liquidità raggiungeva livelli elevati erano spesso precursori di importanti minimi di mercato e della fine dei mercati ribassisti.

In un contesto in cui le valutazioni dell’S&P 500 si trovano in una zona di eccesso rialzista, questo nuovo minimo storico della liquidità tra i gestori rappresenta quindi un segnale di cautela. Prima o poi, la liquidità è destinata a risalire, traducendosi in pressioni ribassiste sui mercati azionari. Questo riflette il principio fondamentale dell’asset allocation tra liquidità, azioni e obbligazioni, con flussi di capitale che passano da un bacino all’altro. È il meccanismo di base dell’allocazione degli attivi.

Questo segnale è ancora più rilevante perché un livello di liquidità così basso indica che i gestori sono già fortemente investiti. In altre parole, la maggior parte del capitale disponibile è già stata allocata al mercato azionario. In questo contesto, il potenziale di nuovi acquirenti marginali si riduce drasticamente, rendendo il mercato più vulnerabile a qualsiasi shock negativo: delusioni macroeconomiche, rialzi dei tassi a lungo termine, tensioni geopolitiche o semplici prese di profitto.

Inoltre, una liquidità storicamente bassa riflette un consenso rialzista estremo. Tuttavia, i mercati finanziari tendono spesso a muoversi contro consensuses troppo consolidati. Quando tutti sono posizionati nella stessa direzione, il rapporto rischio/rendimento diventa sfavorevole. In tali condizioni, il mercato non ha necessariamente bisogno di una cattiva notizia importante per correggere: talvolta è sufficiente l’assenza di notizie positive per innescare una fase di consolidamento.

È inoltre importante ricordare che il rialzo dell’S&P 500 è stato accompagnato da una concentrazione estrema delle performance su un numero ristretto di titoli, principalmente legati alla tecnologia e all’intelligenza artificiale. In un simile contesto, un semplice ribilanciamento dei portafogli o una rotazione settoriale può amplificare i movimenti al ribasso.

Infine, il ritorno graduale della liquidità raramente avviene senza conseguenze per i mercati azionari. Spesso è accompagnato da una fase di maggiore volatilità o addirittura da una correzione, che consente di ristabilire un equilibrio più sano tra valutazioni, posizionamento e prospettive economiche.

In sintesi, questo livello storicamente basso di liquidità tra i gestori non segnala un crollo imminente, ma invita chiaramente alla prudenza, a una gestione del rischio più rigorosa e a una maggiore selettività sull’S&P 500, in un contesto in cui l’ottimismo sembra già ampiamente incorporato nei prezzi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 19.12.2025La BCE lascia i tassi invariati, ma migliora le attese sul 2026.

Scende l’inflazione al consumo negli Usa a novembre: attendere conferme.

Non si placa la dimanda di metalli preziosi, sale quella sugli industriali.

Bank of Japan alza i tassi di 25 bps, come ampiamente atteso.

Le Borse europee hanno chiuso la seduta di ieri in territorio positivo, sostenute dalla decisione della BCE di lasciare invariati i tassi di interesse e, soprattutto, dal miglioramento delle stime di crescita dell’area euro fino al 2027.

Un segnale accolto con favore dai mercati, che hanno letto nelle nuove proiezioni di Francoforte una maggiore fiducia nella tenuta del ciclo economico, trainato in particolare dalla domanda interna.

Nel dettaglio, la Banca centrale europea ha rivisto al rialzo la crescita del PIL dell’Eurozona per il 2025 all’1,4%, dall’1,2% stimato tre mesi fa. Migliorano anche le prospettive per il 2026, ora viste all’1,2% dall’1%, e per il 2027, portate all’1,4% dall’1,3%.

Secondo la BCE, l’economia dovrebbe mostrare una dinamica più solida rispetto alle proiezioni di settembre, grazie al contributo della domanda interna.

La reazione dei listini è stata coerente: Parigi +0,80%, Francoforte +0,99%, Milano +0,83%, Madrid +1,13%, mentre Londra ha segnato un progresso più contenuto, +0,65%, penalizzata dalla decisione della Bank of England di tagliare i tassi di 25 punti base, portandoli dal 4% al 3,75%.

La mossa, ampiamente attesa, è stata motivata dal rallentamento dell’inflazione britannica al 3,2% a novembre, dato migliore delle attese e in linea con il recente orientamento più accomodante della Federal Reserve.

Politica monetaria invariata invece in Norvegia, dove la banca centrale ha lasciato i tassi fermi al 4%. Il governatore Ida Wolden Bache ha chiarito che le riduzioni arriveranno nel corso del prossimo anno, ma senza fretta, segnalando un approccio prudente.

Anche Wall Street ha chiuso in rialzo, beneficiando di un dato sull’inflazione americana inferiore alle stime. Il Dow Jones ha guadagnato lo 0,14%, l’S&P 500 lo 0,79%, mentre il Nasdaq ha messo a segno un robusto +1,38%.

L’inflazione annua negli Stati Uniti è scesa al 2,7% a novembre 2025, minimo da luglio, sotto il 3,1% atteso dal mercato e in calo rispetto al 3% di settembre. Ancora più rilevante il dato core, al 2,6%, contro il 3,0% previsto.

Gli economisti invitano tuttavia alla cautela, ricordando che i dati restano parzialmente influenzati dallo shutdown. Se il rallentamento dell’inflazione dovesse consolidarsi, si aprirebbe comunque lo spazio per ulteriori tagli dei tassi da parte della Fed.

Tra i singoli titoli, spicca il balzo di Trump Media & Technology Group, che ha guadagnato il +33% dopo l’annuncio dell’accordo con TAE Technologies, società attiva nella fusione nucleare e sostenuta da Alphabet, in un’operazione valutata oltre 6 miliardi di dollari.

La nuova entità, partecipata in modo pressoché paritario, punta a costruire grandi centrali elettriche per sostenere la crescente domanda energetica legata allo sviluppo dell’intelligenza artificiale. L’operazione, attesa in chiusura a metà 2026, valuta ogni azione TAE 53,89 dollari.

Il rimbalzo di Wall Street, con il Nasdaq a +1,4%, ha sostenuto questa mattina i mercati dell’Asia-Pacifico, tutti positivi.

In Giappone, il Nikkei sale dell’1,2%, trainato dal settore tecnologico, con Softbank a +6%. La Bank of Japan ha alzato i tassi allo 0,75%, proseguendo il percorso avviato nel marzo 2024 con l’uscita dai tassi negativi, sebbene la mossa rischi di frenare un’economia già fragile.

Positivi anche Hang Seng +0,7%, CSI 300 +0,5%, Taiex +0,7%. Resta sotto i riflettori TikTok, che ha firmato l’accordo per la vendita delle attività negli Stati Uniti: Oracle, Silver Lake e MGX deterranno complessivamente il 45%.

A Seoul, il Kospi +1%, mentre il deprezzamento del won ha spinto la banca centrale a convocare una riunione straordinaria. In India, il BSE Sensex +0,7%, con il terzo recupero consecutivo della rupia.

Sul fronte europeo, il 2025 si conferma un anno molto favorevole per Piazza Affari: il Ftse Mib +29,50%, cui si aggiunge un rendimento da dividendi di circa +4,0%, è il secondo miglior indice europeo dopo l’Ibex spagnolo +47%.

Il Dax tedesco viaggia intorno al +20%, mentre il Cac 40 resta più indietro, penalizzato dalla volatilità del settore lusso.

Tra le materie prime, il Brent a 59,60 dollari/barile torna vicino alla soglia dei 60 dollari, avviandosi a chiudere il 2025 con una perdita di circa -20% in dollari e -30% in euro, peggio solo nel 2014 (-41%) e nel 2008 (-49%).

Oro a 4.330 dollari/oncia e argento a 65,9 dollari/oncia restano vicini ai massimi. Goldman Sachs stima un oro a 4.900 dollari/oncia entro dicembre 2026 (+14%) e mantiene una raccomandazione long.

Infine, Bitcoin a 86.800 dollari rimbalza di circa +1,0%, ma resta sotto la soglia dei 90.000 dollari.

Sul mercato obbligazionario, il Treasury Usa decennale al 4,13% reagisce poco al dato sull’inflazione, mentre in Eurozona il Btp decennale è stabile al 3,53%, con spread a 69 pb, segno di una BCE percepita prudente e prevedibile.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Kevin Warsh vs. Kevin Hassett: chi è più accomodante?Mentre la Federal Reserve ha ridotto il tasso dei federal funds al 3,75% e ha avviato un QE tecnico dopo aver posto fine al programma di QT, il mese di gennaio 2026 sarà direttamente influenzato dalla scelta monetaria di Donald Trump riguardo al successore di Jerome Powell, che entrerà in carica a partire da maggio 2026.

Il presidente degli Stati Uniti dovrebbe annunciare la sua decisione all’inizio del prossimo anno e, secondo gli ultimi dati di consenso disponibili, la scelta dovrebbe ricadere tra Kevin Hassett e Kevin Warsh. La FED ha adottato una traiettoria più accomodante riavviando in modo molto moderato l’espansione del proprio bilancio (attraverso acquisti di obbligazioni a breve termine per garantire il corretto funzionamento del mercato monetario e interbancario), ma il prossimo ciclo dei tassi dei federal funds resta incerto e dipenderà dai dati sul mercato del lavoro statunitense (rapporti NFP) e dall’inflazione (PCE e CPI) pubblicati a gennaio e febbraio.

È tuttavia fondamentale ricordare che i mercati saranno anche fortemente influenzati dallo “Shadow Fed Chair” che verrà nominato a gennaio e assumerà ufficialmente l’incarico in primavera.

Chi tra Kevin Hassett e Kevin Warsh può essere considerato il più accomodante in termini di prospettive di politica monetaria?

Kevin Hassett appare oggi come il candidato più chiaramente “dovish” dal punto di vista dei mercati. Il suo profilo è quello di un economista orientato alla crescita, molto sensibile agli effetti delle condizioni finanziarie sugli investimenti, sul mercato del lavoro e sulle valutazioni degli asset. Storicamente, Hassett ha sempre sostenuto che la politica monetaria debba rimanere flessibile e pragmatica, anche a costo di tollerare periodi di inflazione leggermente superiori all’obiettivo, per evitare un eccessivo irrigidimento delle condizioni finanziarie. Nel contesto attuale, caratterizzato da un elevato debito pubblico e da una crescente dipendenza dei mercati dalla liquidità globale, il suo approccio è percepito come favorevole al mantenimento di un orientamento accomodante o a una normalizzazione molto graduale dei tassi reali.

Kevin Warsh incarna invece una linea monetaria molto più ortodossa e disciplinata. Ex governatore della FED, ha spesso espresso riserve nei confronti di politiche non convenzionali prolungate, ritenendo che il QE massiccio abbia contribuito a distorsioni significative nei mercati finanziari e a una cattiva allocazione del capitale. Pur essendo consapevole delle attuali limitazioni sistemiche, Warsh sarebbe più propenso a limitare l’espansione del bilancio della FED e a privilegiare la credibilità anti-inflazionistica, anche a costo di una maggiore volatilità sui mercati azionari.

La differenza tra questi due profili è quindi centrale per la traiettoria futura degli asset rischiosi. Una scelta a favore di Kevin Hassett rafforzerebbe lo scenario di una FED “market-friendly”, in grado di mantenere condizioni di liquidità favorevoli e di sostenere implicitamente i multipli di valutazione, in particolare sull’S&P 500. Al contrario, la nomina di Kevin Warsh introdurrebbe un orientamento più restrittivo nel medio termine, con il rischio di una revisione delle aspettative sui tassi e di un rallentamento della dinamica rialzista dei mercati azionari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

SPX500USD SPY S&P500 sempre all'interno del canale rialzista...Buona domenica 14 Dicembre 2025. Con questo quarto e ultimo contributo della giornata andiamo ad analizzare la price action dell'S&P500 per capire cosa aspettarci dalle prossime sedute pre-Natalizie.

Facciamolo con razionalità, attenzione, pazienza e logica, per evitare di prendere decisioni dettate dalla pancia.

Grazie a tutti per l'attenzione e buona serata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

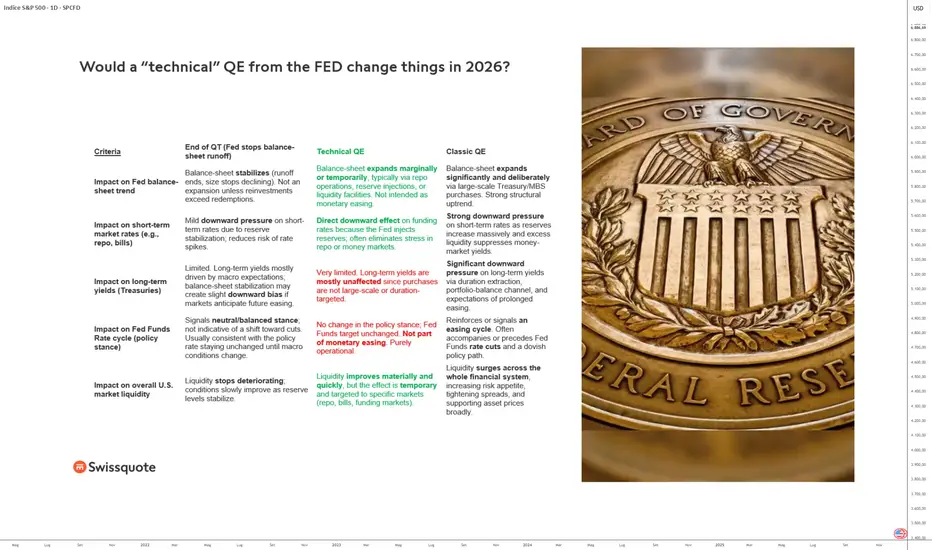

S&P 500 — QE tecnico vs. QE classicoLa Federal Reserve degli Stati Uniti (FED) ha annunciato ieri la sua ultima decisione di politica monetaria dell’anno, con un taglio del tasso dei federal funds al 3,75%. Jerome Powell ha tenuto una conferenza stampa e la FED ha aggiornato le sue proiezioni macroeconomiche per il 2026.

C’è ormai un equilibrio totale tra l’obiettivo sul tasso di disoccupazione e quello sull’inflazione. Ricordiamo anche che il programma di Quantitative Tightening (QT) è sospeso dal lunedì 1° dicembre e che la FED è pronta a utilizzare lo strumento del proprio bilancio per ridurre ogni tensione emergente nel mercato interbancario e monetario e per garantire che i rendimenti obbligazionari non mettano sotto pressione lo Stato o le imprese.

Mentre l’indice S&P 500 si muove sui suoi massimi storici e occorre giustificare un livello di valutazione senza precedenti, un “QE tecnico” della FED nel 2026 sarebbe sufficiente per contenere i tassi d’interesse a lungo termine e sostenere il mercato azionario?

È fondamentale comprendere che un “QE tecnico” non è un programma classico di Quantitative Easing (QE) e che il suo impatto sui tassi a lungo termine resta limitato. In questo senso, un QE tecnico apporta liquidità a breve termine, ma non rappresenta un sostegno strutturale.

Concretamente, un QE tecnico consiste soprattutto nel stabilizzare il funzionamento del mercato monetario: operazioni di repo, aggiustamenti temporanei del bilancio, interventi mirati in caso di tensioni. Ciò impedisce che i tassi a breve schizzino all’improvviso, ma non implica che la FED entri in un ciclo massiccio di allentamento. Gli investitori devono quindi evitare di sovrainterpretare il termine “QE”: qui l’obiettivo è operativo, non macroeconomico.

Mentre un QE classico comprime l’intera curva dei rendimenti, stimola il credito e alimenta un vero ciclo di appetito per il rischio, un QE tecnico funge da “ammortizzatore” più che da motore. Previene una crisi di liquidità, ma non crea un nuovo slancio strutturale. Per un mercato azionario già sui suoi massimi storici, la sfumatura è fondamentale.

Va quindi minimizzato? Non proprio. In un contesto in cui le valutazioni sul mercato USA sono molto elevate e in cui il minimo stress sui tassi può innescare prese di profitto violente, la semplice capacità della FED di intervenire in modo chirurgico per calmare i mercati può bastare a mantenere un clima di fiducia. Un QE tecnico non è carburante per una nuova gamba rialzista, ma può impedire turbolenze che indebolirebbero gli indici americani.

In sintesi, mentre un QE classico crea un ambiente espansivo, un QE tecnico crea soprattutto un ambiente stabile. E per un S&P 500 sui massimi, la stabilità potrebbe già essere un sostegno non trascurabile.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 23.12.2025Una volta di più, è la tecnologia a spingere Wall Street all’insù.

Al momento, dicembre sarebbe l’ottavo mese di rialzi per lo S&P500.

Oro e argento continuano a salire, e con loro rame, litio, cobalto, etc.

Occhi aperti sui dati macro Usa, compresi i «tardivi» causa shutdown.

Ieri, 22 dicembre, Wall Street ha archiviato la seduta in rialzo, sostenuta dai titoli legati all’intelligenza artificiale, mentre prosegue il rimbalzo del comparto tecnologico. L’attenzione degli operatori resta concentrata sulle prossime mosse delle banche centrali e, in particolare, sulla scommessa di due tagli dei tassi da parte della Fed nel 2026.

L’intonazione positiva di Wall Street non si è però riflessa sulle Borse europee, che hanno chiuso in calo la prima seduta della settimana natalizia, destinata a vedere gran parte delle piazze chiuse per festività a partire da domani, 24 dicembre. Milano ha terminato in ribasso dello 0,37%, in linea con Parigi, mentre Madrid e Francoforte hanno chiuso poco mosse.

Gli investitori continuano a guardare alla Federal Reserve, scommettendo su due riduzioni dei tassi nel 2026 dopo la serie di dati macroeconomici diffusi la scorsa settimana. Sullo sfondo pesano anche la nomina del nuovo presidente della Fed, chiamato a sostituire Jerome Powell, più volte criticato da Donald Trump, e le tensioni geopolitiche, dal Venezuela all’Ucraina. Oggi riflettori puntati sui dati sulla fiducia dei consumatori statunitensi.

A New York, gli indici hanno chiuso tutti in territorio positivo: Dow Jones +0,47%, Nasdaq +0,52%, S&P 500 +0,64%. L’S&P 500 ha azzerato la perdita accumulata dall’inizio del mese e si avvia a concludere l’ottavo mese consecutivo di rialzi. L’attenzione degli operatori resta ora sui dati macro, con particolare riferimento agli occupati settimanali ADP e alla fiducia dei consumatori di dicembre, oltre alle stime preliminari sulla crescita del Pil nel terzo trimestre.

A trainare la seduta sono stati ancora una volta i titoli legati all’intelligenza artificiale: Nvidia ha guadagnato oltre l’1%, dopo indiscrezioni secondo cui l’azienda prevede di iniziare le spedizioni dei chip H200 verso la Cina entro metà febbraio. In rialzo anche Micron Technology e Oracle. Tra gli altri titoli, Warner Bros. Discovery ha messo a segno un progresso di circa 3 punti percentuali, dopo che Paramount Skydance ha annunciato che Larry Ellison garantirà l’offerta per la società madre di HBO, che ha già accettato un’offerta da Netflix. In questo contesto, le azioni Paramount sono salite, mentre quelle di Netflix hanno chiuso in calo.

Le tensioni geopolitiche e le attese di nuovi tagli dei tassi da parte della Fed hanno sostenuto i metalli preziosi, con l’oro che ha toccato un nuovo massimo storico. Il contratto spot ha superato i 4.435 dollari l’oncia, oltre il precedente record di 4.381 dollari registrato lo scorso ottobre, con rialzi anche sul mercato dei future. Positivo anche l’andamento degli altri metalli preziosi, a partire dall’argento, e del petrolio, in crescita di oltre 2 punti percentuali. Sul mercato valutario, il cambio euro/dollaro resta sopra quota 1,17.

Seduta in rialzo per lo spread BTp-Bund, in un contesto caratterizzato da forti acquisti sui bond dell’Eurozona e da una netta sottoperformance dei titoli italiani rispetto agli altri sovrani. Il rendimento del BTp decennale benchmark è salito al 3,60%, dal 3,54% della chiusura precedente. A fine seduta, il differenziale tra il BTp decennale e il pari scadenza tedesco si è attestato a 70 punti base, in aumento di 5 centesimi rispetto a venerdì.

Questa mattina, 23 dicembre, avvio debole per le Borse europee, con un progresso medio di circa +0,2% alle 11.00 CET, nell’ultima seduta a pieno regime della settimana natalizia. I mercati restano in attesa della pubblicazione di una serie di indicatori macroeconomici statunitensi, ritardati dallo shutdown governativo tra ottobre e inizio novembre, a partire dalla seconda stima del Pil USA del terzo trimestre e dai dati sulla spesa per consumi.

Sul fronte macro europeo, a novembre in Europa Occidentale (UE più EFTA e Regno Unito) sono state immatricolate 1.079.600 auto, con un aumento del 2,4% su base annua, ma con un calo del 10,9% rispetto ai livelli pre-crisi di novembre 2019. In crescita la quota delle auto elettriche, salita al 23,5% contro il 17,5% di novembre 2024.

Prosegue intanto la corsa dei metalli preziosi: l’oro spot scambia a 4.483 dollari l’oncia, in rialzo dello 0,9%. Nuovi massimi anche per l’argento, con il contratto spot arrivato a 70 dollari (ora +0,45% a 69,3615 dollari) e il future a 70,150 dollari (ora +1,27% a 69,445 dollari).

In calo il Bitcoin, che si allontana dalla soglia dei 90.000 dollari toccata alla vigilia, scendendo dell’1,2% a 87.531 dollari.

Infine, mercati asiatici in generale in progresso nella seduta di oggi, martedì 23 dicembre 2025, con Australia e Giappone a guidare i rialzi: S&P/ASX 200 +1,10%, Nikkei 225 +0,11%, KOSPI +0,45%, Hang Seng +0,22%, CSI 300 +0,09%, FTSE Singapore Straits Times +0,14%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

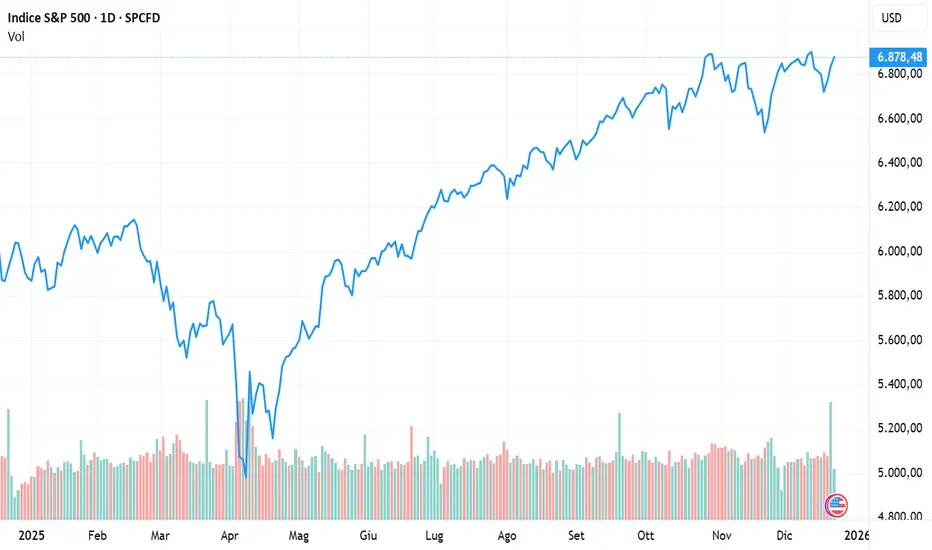

Analisi S&P500 future dopo il taglio della FedGli investitori statunitensi hanno accolto con favore la decisione della Federal Reserve di ridurre nuovamente il tasso di riferimento, una mossa ampiamente prevista ma accompagnata da un elemento inatteso: le nuove proiezioni macroeconomiche del Comitato indicano una crescita significativamente più robusta per il prossimo anno, mentre l’inflazione dovrebbe continuare ad essere moderata.

La reazione sui mercati è stata immediata. Il Dow Jones Industrial Average ha toccato i livelli più alti da metà novembre — quando l’indice aveva messo a segno un nuovo massimo storico — chiudendo in progresso dell’1,05% a 48.057,75 punti. L’S&P 500 ha archiviato la seduta con un guadagno dello 0,67% a 6.886,68, mentre il Nasdaq 100 è avanzato dello 0,42% chiudendo a 25.776,44 punti.

Top e flop nell'S&P 500

Tra i titoli azionari più performanti dell'indice S&P 500 figurano Western Digital (+7,32% a 181,95 dollari), LKQ (+7,21% a 30,20 dollari), Eastman Chemical Company (+6,13% a 64,96 dollari) e SanDisk (+6,11% a 232,86 dollari).

Tra i titoli più deboli ci sono invece DoorDash (-4,21% a 220,30 dollari), Netflix (-4,14% a 92,71 dollari), HCA (-4,05% a 468,73 dollari), T-Mobile US (-2,99% a 195,32 dollari) e AppLovin (-2,94% a 703,28 dollari).

Analisi tecnica S&P500 future

Dopo la brillante performance registrata nella seduta di ieri, il future sull’S&P 500 sta mostrando un fisiologico arretramento nella sessione di giovedì. Al momento della scrittura, il contratto cede quasi l’1%, riportandosi in area 6.800 punti, dopo la chiusura di mercoledì a 6.891 punti.

L’analisi del grafico daily evidenzia con chiarezza come, nelle ultime giornate, il mercato abbia incontrato una resistenza significativa in prossimità dei 6.900 punti. Sul fronte degli acquisti in questi due ultimi giorni di contrattazione della settimana riteniamo che un’accelerazione al rialzo sarà possibile in caso di ritorno sopra i 6.890 punti, con primo target 6.925 punti, poco al di sotto dei precedenti massimi storici.

Nonostante la correzione odierna, lo scenario di fondo rimane costruttivo; in tale contesto, le correzioni intraday continuano a configurarsi come opportunità di ingresso in ottica long, finché la struttura tecnica non mostrerà segnali di deterioramento.

Un primo campanello d’allarme arriverebbe solo in caso di ritorno sotto i 6.780 punti, condizione che dovrebbe favorire l’avvio di una fase correttiva più estesa, con primo supporto rilevante in area 6.725 punti.

WisdomTree - Tactical Daily Update - 09.12.2025La tregua in Ucraina si allontana di nuovo: salgono azioni della difesa.

Domani la decisione della FED: mercati convinti di un taglio di 25 bps.

Oro, argento, rame e altri metalli industriali verso i record dell’anno!

USA: Segretario di Stato Bessent euforico: crescita reale sopra il +3%.

Le Borse europee hanno archiviato l’8 dicembre con passo incerto, mentre gli investitori continuano a puntare i riflettori sulla riunione della Federal Reserve di mercoledì, cruciale per confermare o deludere le attese di un taglio dei tassi.

I principali listini del Vecchio Continente si sono mossi in ordine sparso: Francoforte ha chiuso leggermente positiva (+0,07%), Parigi è rimasta sostanzialmente piatta (-0,08%), Madrid ha trovato un minimo slancio (+0,11%) e Londra ha ceduto -0,23%. Un quadro nel complesso fiacco, che riflette più attesa che direzione.

A brillare davvero è stato invece l’indice Stoxx Aerospace&Defense, miglior performer della seduta con +1,6%, che porta l’avanzata del 2025 a un poderoso +55%. A sostenere il comparto tre fattori intrecciati: il ritorno di interesse per i temi difensivi, prospettive geopolitiche complesse e un quadro macro che continua a spingere i capitali verso settori ritenuti resilienti.

Sul fronte macro, infatti, gli ultimi dati Usa mostrano un raffreddamento del mercato del lavoro, con un rapporto del settore privato debole e indicatori che segnalano un rallentamento generale dell’occupazione. Il tutto accompagnato da un PCE core in ulteriore decelerazione, confermando che l’inflazione continua a convergere verso l’obiettivo della Federal Reserve.

Con un taglio da 25 bps ormai ampiamente scontato, l’attenzione degli operatori si concentra sulle mosse del 2026, quando la banca centrale avrà anche un nuovo Chairman.

A complicare il quadro geopolitico, e a giustificare parte del movimento nel settore difesa, sono le notizie sull’Ucraina. La pace resta tutt’altro che vicina. Secondo indiscrezioni riportate da Politico Europe, gli Stati Uniti starebbero spingendo perché Kyiv ceda il Donbass, ipotesi che il presidente Zelensky continua a respingere. Le pressioni americane avvengono mentre in Europa cresce il dibattito su come gestire una nuova fase del conflitto.

Sul fronte europeo, la Germania si prepara intanto a un massiccio salto di qualità sul piano militare: il Bundestag dovrebbe approvare 29 contratti di appalto per 52 miliardi di euro, un importo record destinato a trasformare la Bundeswehr nella forza convenzionale più potente del continente.

Protagonista del rally borsistico è stata Rheinmetall (+3,5%), che ha annunciato un nuovo ordine di munizioni da 120 mm per i carri armati Leopard 2, nell’ambito di un contratto quadro da 4 miliardi valido fino al 2030.

Brilla anche l’Italiana Fincantieri, salita +4% grazie alle indiscrezioni di una maxi-commessa da 3 miliardi per tre fregate Fremm Evo destinate al Portogallo.

Dalla Cina arrivano segnali macro positivi: la bilancia commerciale di novembre supera i US$ 1.000 miliardi, e le esportazioni crescono +5,9% annuo, compensando il crollo verso gli Stati Uniti (-28,6%). Le importazioni aumentano dell’1,9%, contribuendo a sostenere gli indici domestici. Interessante anche la fotografia del Wall Street Journal sulla manifattura cinese, che continua ad ampliarsi a livello globale, col colosso dell’e-commerce Temu torna ai vertici delle app più scaricate negli USA.

Sul mercato valutario l’euro arretra leggermente a 1,1622 contro dollaro (-0,15%), mentre contro yen sale a 181,13. Il biglietto verde resta debole, schiacciato dall’aspettativa di un’imminente riduzione dei tassi.

Le borse asia-pacifico del 9 dicembre si muovono senza una direzione definita. Cina in rosso (CSI300 -0,6%, Hang Seng di Hong Kong -1,3%, con l’attenzione catturata dal messaggio in cui Donald Trump comunica di aver autorizzato Nvidia a spedire alcuni chip AI h200 in Cina “a condizioni di sicurezza nazionale adeguate”, affermazione che ha ricevuto una risposta positiva dal presidente Xi.

Il Nikkei giapponese avanza 0,1% dopo un’asta dei titoli di Stato giapponesi poco brillante, mentre aumentano le attese per un rialzo dei tassi BoJ entro l’anno. In India pesa la minaccia di dazi USA sul riso, mentre a Seoul il Kospi (+50% in sei mesi) conferma la leadership globale del settore semiconduttori, cresciuto addirittura dell’80%.

Sul versante delle materie prime, il petrolio apre la settimana in flessione (-1,2%). Non si prevedono scossoni legati alla Fed, mentre sul fronte geopolitico G7 ed EU discutono la sostituzione del price cap sul greggio russo con un più severo divieto ai servizi marittimi. Il Cremlino, dal canto suo, ribadisce che l’India continuerà a comprare petrolio russo “ai prezzi migliori disponibili”.

Il gas naturale USA ritraccia dopo aver toccato un massimo di 5,49 dollari, complice la notizia della ripresa delle spedizioni di GNL russe verso la Cina dal terminal di Portovaya.

L’oro resta in moderata correzione, in area 4.170 dollari, frenato dal piccolo rimbalzo del dollaro e in attesa della Fed.

I rendimenti dei Treasury risalgono: decennale 4,18%, trentennale 4,83%, biennale 3,60%. Le previsioni degli economisti puntano su tagli molto limitati, e questo spiega parte dell’aggiustamento al rialzo. Per il Tesoro USA, la crescita resta robusta: il Segretario Scott Bessent ha definito la stagione natalizia “molto forte”, prevedendo un PIL reale al 3%.

Infine, il calendario delle banche centrali si fa intenso: oltre alla Fed, arriveranno le decisioni della Bank of England e della BCE il 18 dicembre, mentre la BoJ chiuderà la stagione con il meeting del 19.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

SP500 – Rialzo Vero o “FALSO”? Il Livello 6.778 Decide TuttoIl rialzo dello SP500 è reale… o solo una finta destinata a crollare? In questo video analizziamo il livello chiave 6.778$, decisivo per capire se è un vero segnale di forza o l’ultima trappola dei mercati.

Metodo Ciclico 3.0.

⚠️ Lo SP500 è arrivato a un punto di verità: il livello 6.778$ può confermare un rialzo autentico… oppure smascherare un movimento “falso”, tipico da lingua di Bayer o swing di Giuda (ICT)

In questa analisi spiego cosa osservare nei prossimi giorni per distinguere una semplice continuazione rialzista da un imminente ribaltamento strutturale.

📊 Punti chiave dell’analisi:

• Il minimo del 21 novembre può essere un T+3… oppure un T+4 in massima estensione.

• La salita ha toccato solo lo swing di un T+3, non di un T+4 → attenzione massima.

• Possibile lingua di Bayer (metodologia ciclica) o swing di Giuda (ICT).

• Il 30 dicembre è una data affollata di Gann → possibile massimo relativo.

• Il livello 6.778$ è lo spartiacque:

– Sopra → struttura rialzista intatta

– Sotto → rischio attivazione annuale inverso

• Il massimo a 6.920 è la conferma per invalidare la lingua di Bayer. Se superato e poi perso → probabile forte inversione ribassista.

RICORDATI DI GUARDARE LA MIA BIO

📅 Pubblicato il: 07/12/2025

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

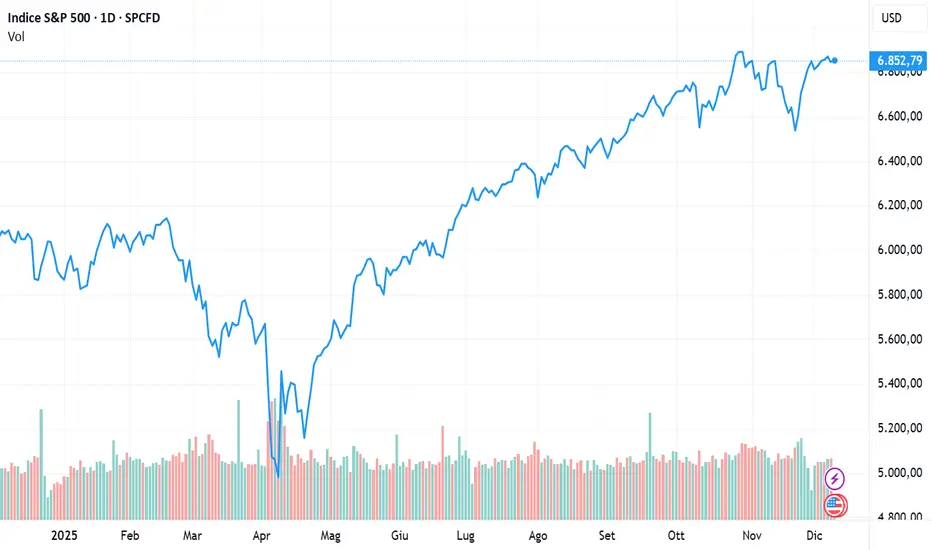

L'analisi su S&P500 - giovedì 4 dicembreLe borse statunitensi sono avanzate mercoledì, sostenute da un inaspettato indebolimento del mercato del lavoro che, pur evidenziando nuove crepe nel comparto occupazionale, ha rafforzato ulteriormente le aspettative di un taglio dei tassi da parte della Federal Reserve nella riunione della prossima settimana.

Il contratto future sul principale benchmark azionario americano ha terminato le contrattazioni a 6.864 punti, in rialzo di circa lo 0.3%.

Debolezza dell’occupazione privata spinge le attese di allentamento monetario

Il rapporto ADP ha aggiunto ulteriore slancio alla narrativa “dovish”: secondo i dati, il settore privato ha tagliato 32.000 posti di lavoro a novembre, sorprendendo nettamente al ribasso rispetto al consenso che attendeva un incremento modesto.

I mercati monetari assegnano ormai quasi il 90% di probabilità a un taglio dei tassi di 25 punti base nella riunione del FOMC della prossima settimana.

L’attenzione quindi ora si sposta sui dati di oggi relativi alle richieste iniziali di sussidi di disoccupazione e all’aggiornamento ufficiale dei prezzi al consumo — il PCE core in uscita venerdì — che rappresenta la misura di inflazione di riferimento per la Federal Reserve, anche se questo rifletterà un quadro dati non aggiornato per via dello shutdown di settembre.

S&P500 future, quali livelli monitorare ora?

Dopo i rialzi della scorsa settimana, in questa ottava il future su S&P500 si sta muovendo lateralmente cercando di consolidare al di sopra dei 6.800 punti.

Quali sono i livelli da monitorare con più attenzione in questo contesto?

Supporti principali

Primo supporto: 6.860

Questo livello rappresenta per oggi la prima area da difendere in ottica rialzista; se il mercato dovesse scendere sotto questa soglia, potremmo scendere fino a 6.830 punti, zona di reazione dopo il pullback di ieri.

Secondo supporto: 6.810

Questo livello rappresenta per questa settimana la principale area da difendere in ottica rialzista; se il mercato dovesse scendere sotto questa soglia, probabili vendite dapprima fino a 6.773 punti ed in estensione a 6.730 punti, zona di probabile minimo settimanale.

Terzo supporto: 6.700

Qui passa la media mobile a 80 giorni (6.849 circa), che spesso funge da "airbag" nelle fasi di volatilità elevata. Una rottura decisa sotto i 6.700 aprirebbe spazio a ribassi potenzialmente fino a 6.550, con volatilità in aumento.

Resistenze principali

Prima resistenza: 6.900

Siamo a un soffio dal massimo storico di 6.950. Le prese di profitto si concentrano tra 6.900 e 6.930—solo una chiusura sopra questi livelli potrebbe innescare nuovi acquisti e short covering, spingendo il future verso nuovi record.

Per oggi una salita verso area 6.900 punti sarà probabile se supereremo quota 6.880 punti, livello significativo di resistenza intraday.

Seconda resistenza: 7.000 (psicologica)

Livello tondo, amato dagli algoritmi e dagli investitori istituzionali: non ci aspettiamo in questo momento una mossa sopra tale livello, ma è chiaro che il superamento dei 7.000 potrebbe scatenare un rally emotivo, anche se va prestata attenzione ai falsi breakout.

Molto probabile che il mercato farà fatica a trovare una direzionalità marcata prima della riunione della Fed di settimana prossima, dove Powell sarà chiamato a dare indicazione sulla guidance della banca centrale in vista del 2026.

Sintesi Operativa

Sopra 6.920: spazio a nuovi massimi storici, con volatilità che potrebbe esplodere

Tra 6.700 e 6.900: fase laterale di consolidamento, adatta a strategie range-bound

Sotto 6.700: rischio di accelerazione ribassista, con volatilità in ulteriore aumento

eurostoxx verso 5000-5100?dovrebbe iniziare la C per l'sp 500. a destra lo spread tra eu50-spx500, sembra una bear flag sul macd, dovrebbe calare 200 punti fino a -1350 cioè l'eurostoxx dovrebbe calare 200 punti in più dell'sp 500.

Se SP va a 6400, allora eurostoxx a 5050. Fantasie? vedremo

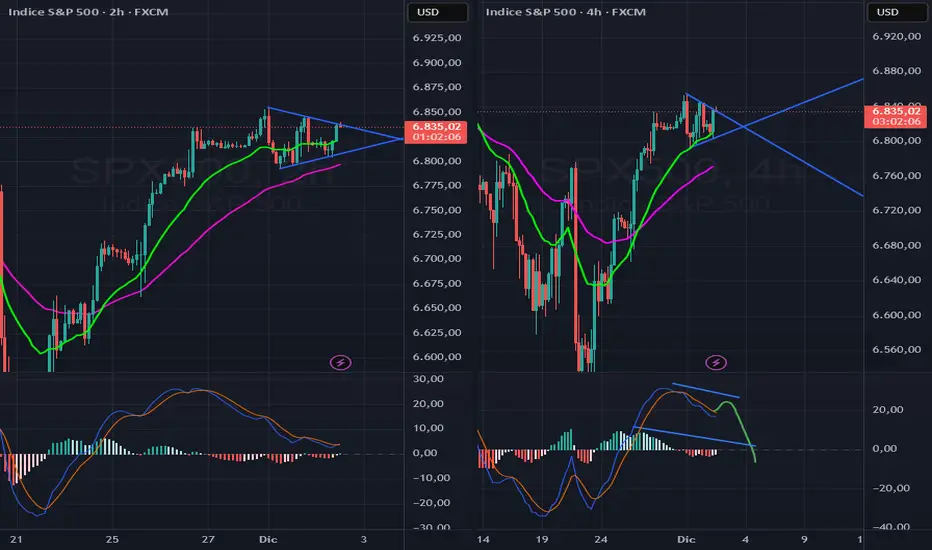

triangolo simmetrico su sp500triangolo simmetrico su sp 500, è molto probabile una rottura al rialzo verso 6890 per poi formare una divergenza ribassista.

la media del tick a 50 giorni sul nyse è a -96, e anche sul nasdaq gli ultimi giorni ha fatto registrare chiusure molto basse che indicano vendite consistenti, il che fa pensare ad uno stallo del bull market per i prossimi mesi

SPX. Chiuso 2 gap nel mese. Rally o prese di profitto in arrivo?L’indice S&P 500 (SPX) ha chiuso la seduta di venerdì scorso sui massimi di giornata, andando a coprire integralmente il gap down lasciato aperto in apertura giovedì 13 novembre. Questo movimento arriva al termine di un novembre caratterizzato da forte volatilità ma anche da un robusto recupero delle quotazioni.

I due gap di novembre

Nel corso del mese l’indice aveva già chiuso un primo gap down, quello lasciato aperto il 4 novembre, evidenziato sul grafico con il cerchio bianco di sinistra. In quell’occasione, una volta colmato il vuoto di prezzo, lo S&P 500 aveva avviato una fase di ritracciamento durata alcuni giorni, segno che l’area di gap aveva funzionato come zona di presa di profitto per il mercato.

Rottura della trend line

Prima di chiudere il gap del 13 novembre, i prezzi hanno rotto al rialzo la trend line ribassista tracciata sui massimi discendenti, rappresentata sul grafico dalla linea blu. Il breakout è stato seguito da un pull back di conferma in chiusura di mercoledì 26 novembre, messo in evidenza dal cerchio giallo, da cui è ripartito l’attuale impulso rialzista che ha spinto l’indice verso i massimi di fine mese.

Cosa osservare ora

Nelle prossime sedute sarà cruciale monitorare la tenuta della vecchia trend line discendente, che ora assume il ruolo di supporto dinamico, per capire se il pull back resterà valido. In alternativa, un’estensione dei prezzi sopra i massimi dell’ultimo gap chiuso aprirebbe spazio a nuovi massimi di periodo, confermando la forza del recupero di novembre sul principale indice azionario statunitense

Fine del QT della Fed: quale impatto sull’S&P 500?La Federal Reserve statunitense (Fed) dovrebbe porre fine al suo programma di quantitative tightening (QT) il 1° dicembre 2025. Questo passaggio segna l’interruzione della riduzione del suo bilancio, dopo anni dedicati a ritirare liquidità dal sistema finanziario per combattere l’inflazione post-COVID. Storicamente, la fine di un ciclo di QT ha spesso coinciso con un miglioramento della tendenza dell’S&P 500. Tuttavia, pur essendo un segnale piuttosto favorevole, merita un’analisi sfumata, in un contesto in cui l’indice si trova già a livelli di valutazione storicamente elevati.

1) Uno sguardo alla storia: un punto di svolta spesso favorevole

Nei precedenti episodi, in particolare nel 2012 e nel 2019, la fine del QT ha coinciso con una stabilizzazione e poi una progressiva accelerazione dei mercati azionari. La logica economica è abbastanza intuitiva: quando la Fed smette di ridurre la liquidità, la pressione sulle condizioni finanziarie diminuisce. Gli investitori anticipano quindi un ambiente monetario più prevedibile, talvolta preludio di un ciclo di allentamento. Questo miglioramento del sentiment ha spesso sostenuto gli indici statunitensi nei mesi successivi.

Non si tratta di un legame meccanico, ma di una tendenza osservata: la fine del QT funge da sollievo, eliminando un fattore di restrizione monetaria che pesava sui multipli di valutazione.

2) Perché restare prudenti nonostante questo segnale?

Il contesto attuale differisce per diversi aspetti. Innanzitutto, alla fine del 2025 l’S&P 500 mostra livelli di valutazione vicini ai suoi record, sostenuti da poche grandi capitalizzazioni tecnologiche. Questa concentrazione implica che una parte del potenziale rialzo futuro è già scontata nei prezzi. Inoltre, anche se la Fed pone fine al QT, ciò non garantisce né un rapido calo dei tassi né un immediato ritorno a una politica monetaria molto accomodante. La banca centrale potrebbe preferire mantenere una postura restrittiva finché l’inflazione non convergerà in modo duraturo verso il suo obiettivo.

Infine, gli investitori dovranno affrontare incertezze persistenti: rallentamento della crescita globale, margini sotto pressione in alcuni settori e tensioni geopolitiche che potrebbero generare volatilità.

3) Perché mantenere un orientamento ottimista?

Nonostante queste cautele, diversi elementi giustificano un cauto ottimismo. La fine del QT elimina un significativo vento contrario per le azioni. Se l’inflazione continua a normalizzarsi, la Fed disporrà di maggiore flessibilità, il che potrebbe migliorare le prospettive economiche e sostenere gli utili aziendali. In sintesi, la fine del QT non è una garanzia, ma rappresenta un catalizzatore positivo in un contesto in cui è presente il rischio di valutazioni di mercato eccessive.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

SP doppio abc?si è formata una bearish gartley sul grafico orario, è possibile che l'abc fatto sia la A e la B sia completata, ora una C sotto al minimo precedente

SPY SPX L'indice S&P500 alla prova di una resistenza chiaveBuon mercoledì 26 Novembre 2025 e bentornati sul canale con un nuovo contributo di aggiornamento tecnico sull'indice S&P500.

Grazie per l'attenzione e per continuare a seguire il canale, cosa che apprezzo particolarmente.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Perchè sono SHORT sull'Sp500? Negli ultime settimane il prezzo ha completato un’estensione significativa e sta iniziando a mostrare i primi segnali di esaurimento del momentum. Ho applicato le proiezioni e i ritracciamenti di Fibonacci sull’ultimo swing rialzista e il quadro tecnico suggerisce livelli di attenzione molto chiari.

🔍 Zone Tecniche Principali

1️⃣ Livello di ritracciamento ottimale: 5500-6000 pt (ricordiamoci di avere un pò di elasticità quando si parla di target)

Il livello dei 5500-6000 punti corrisponde alla zona di ritracciamento ideale, data dalla confluenza tra:

-Il Fib 0.618 dell'intero movimento rialzista,

-Un’area volumetrica precedentemente attiva,

-Il punto mediano dei precdente ritracciamenti dopo i massimi, calcolati con le proiezioni di fibonacci

-Come ulteriore conferma ho deciso di buttare sul grafico una sinusoide e le barre cicliche, e come per magia tutto coincide, siamo al picco della sinusoide e siamo ormai a metà inoltrata della barra ciclica attuale, oltretutto vorrei segnalare una ulteriore conferma data da una divergenza su TF1W sull'RSI14.

Come mostrato sul grafico si può vedere come a ulteriore supporto ci sia anche il canale rialzista che si è andato a creare dopo il covid e da ormai 5 anni l'SP500 sta seguendo alla perfezione.

Se con tutte queste conferme tecniche c'è ancora qualche analista che crede nella teoria del random walk, tanti auguri!

Da notare con la EMA20/50/100 siano già violate e il POC, l'ultimo grande supporto volumetrico, ormai sia stato perso.

L'ultimo grande supporto rimane la EMA200 che a mio avviso ci troveremo esattamente sulla banda inferiore del canale quando l'indice riprenderà la corsa verso l'alto (ricordiamo che la EMA200 è usata dagli istituzionale per acquistare).

RICORDIAMO CHE IL TRADING E' UNA MATRIOSKA, ANALISI DI BREVE SU TF1D E INFERIORE E MEDIO SU TF1W, QUINDI PRENDETE LE VOSTRE DECISIONE IN BASE ALLA VOSTRA' PREFERENZA.

📌 Scenario Atteso

Discesa in zona 5500-6000 punti, tenendo sott'occhio l'RSI14 in caso si creino nuove divergenze rialziste (da guardare su TF1W) e la banda centrale (che funge da supporto) quelle inferiore teoricamente fungerà da salvagente per la ripresa e la ripartenza del dell'indice in questione.

RICORDIAMOCI CHE GENERALMENTE I PREZZI SCENDONO A UNA VELOCITA DOCCIA RISPETTO A QUANDO SALGONO.

-

-

SCUSATE QUALCHE ERRORE QUA E LA CHE SICURAMENTE HO COMMESSO, E' LA PRIMA VOLTA CHE PUBBLICO UN IDEA SU TRADING VIEW.

LASCIATEMI UN LIKE SE VI E' PIACIUTA LA MIA IDEA!

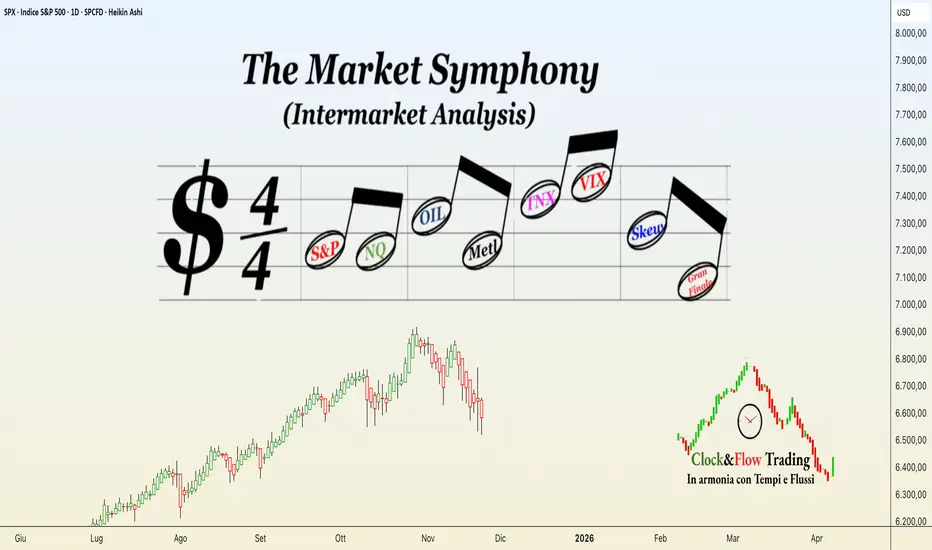

Market SymphonyMarket Simphony in chiave di Dollaro.

È la lettura di tutto il resto.

L’80% del commercio globale è regolato in dollari.

Se il dollaro sale, tutto ciò che è prezzato in dollari diventa più caro per chi non usa il dollaro e questo raffredda domanda, importazioni, produzione e investimenti.

Quando il DXY si impenna:

- l’Europa rallenta

- i mercati emergenti soffocano

- le merci diventano più care

- i flussi si spostano verso USA

Il dollaro è un misuratore del risk-off

Se gli investitori hanno paura, dove scappano? Sul dollaro.

È la valuta rifugio per eccellenza, più dell’oro.

Quindi:

DXY in salita = mercato che si copre

DXY in discesa = mercato che rischia

Tutto il risk-on mondiale vive e muore sulla direzione del dollaro. È un misuratore del risk-off.

Il dollaro è l’antagonista naturale di stock, commodities e bond

Non perché è cattivo, ma perché funziona così:

- Se DXY sale, le aziende USA fanno meno margine all’estero.

- Se DXY sale, petrolio e metalli tendono a scendere (sono quotati in USD).

- Se DXY sale, i bond globali devono offrire più rendimento per competere.

Il dollaro forte è come mettere un freno a mano sull’economia globale.

Il dollaro controlla i flussi di capitale.

I grandi fondi, quando il dollaro parte, non si mettono a filosofeggiare:

trasferiscono capitali negli USA perché vogliono proteggere il valore del portafoglio.

Dollaro forte =

- flussi in entrata su treasury

- flussi in entrata su mega-cap USA

- fuga di capitali dagli emergenti

- stress su commodity e carry trade

Il DXY anticipa tutto

L'indice del dollaro è lo strumento più veloce del mercato. Prima si muove lui, poi reagiscono:

- equity

- materie prime

- bond

- volatilità

Petrolio (CL)

È il termometro dell'economia globale. La produzione di beni è fortemente energivora. Una discesa del prezzo indica minore domanda = minore produzione = calo del fatturato. L'equity ne risente. Il petrolio anticipa gli indice azionari, anche quando questi salgono in divergenza grazie alla tenuta dei settori difensivi (Servizi, Lusso, ecc.)

Metalli (DBB)

ETF basato sui futures di rame, zinco e nichel.

Le prospettive di medio-lungo termine della produzione si riflettono sulla domanda di questi metalli, che ne sono il cuore. Se i grandi produttori di beni sono ottimisti, la domanda cresce; se sono pessimisti, la domanda ristagna o cala.

! Non è l’inflazione a far salire i prezzi dei metalli, sono i metalli che la generano quando la domanda aumenta (vedi 2020/2021).

Equity

Ovviamente qui dominano S&P 500 e Nasdaq. Dove vanno loro, prima o poi anche gli altri si adeguano. Tuttavia, non si tratta solo di investimento: si cerca di anticipare le svolte dell’economia reale o reagire, più o meno rapidamente, agli altri driver. C’è molta speculazione pura e semplice che influenza i prezzi. Prima o poi, però, anche l’equity dovrà adeguarsi agli altri indicatori.

Rendimenti obbligazionari (TNX)

Il TNX misura il rendimento del Treasury USA a 10 anni, uno dei pilastri del sistema finanziario globale. Il suo andamento è influenzato da inflazione, aspettative sulla FED e condizioni macro.

Spesso si muove in sintonia con il dollaro perché rendimenti più alti attirano capitali verso i Treasury, sostenendo il DXY.

Non è però una correlazione meccanica: nei periodi di stress può capitare che il dollaro salga mentre i rendimenti scendono per effetto dei flussi di fuga verso i bond.

Volatilità

È il Gran Finale della sinfonia. Il VIX misura la volatilità a 30 giorni basandosi sulle opzioni At The Money (sul prezzo attuale). In pratica, indica la paura in tempo reale su un orizzonte di circa un mese.

Lo SKEW calcola la volatilità sulle opzioni out Of The Money (prezzi futuri), usate soprattutto dallo smart money per copertura contro rischi imprevedibili. Se sale, non solo segnala timori di eventi negativi, ma indica anche che ci sono titoli da coprire. Se scende, significa che c’è poco da coprire: le mani forti hanno già ridotto le posizioni.

La divergenza con l’S&P 500 anticipa la discesa dell’equity (vedi il periodo pre-Covid). In un mercato sereno, dovrebbe muoversi in sintonia con l’S&P 500 (rumore a parte).

E veniamo finalmente all'analisi intermarket.

Ho considerato le probabilità assegnando ad ognuno dei quattro principali driver un punto sulla base dell'analisi: +1 se probabile rialzo / 0 se neutro / -1 se probabile discesa. Il tutto su un orizzonte di 3-4 mesi.

DXY:

Graficamente è intenzionato a proseguire il recupero dopo il minimo di luglio, Ciclicamente dovrebbe salire a chiudere il ciclo inverso annuale in circa 12-14 settimane, un trimestre per l'appunto. Punteggio: +1

Petrolio:

In netto calo da circa 2 anni, la sequenza ribassista è inequivocabile; i tempi per trovare il minimo di chiusura ciclica sono simili al DXY (Correlazione congrua) Punteggio:-1

DBB

È il barometro anticipatore del manifatturiero. Graficamente indica una domanda stagnante con probabile discesa a livelli più bassi. Punteggio: 0

SPX

Struttura ciclica in raffreddamento e probabile chiusura del ciclo annuale inverso (la partenza di un nuovo ciclo inverso quindi procura la discesa) Al momento la correlazione con il DXY è consona. Punteggio: -1

Il punteggio finale è quindi -1 leggibile come una discesa controllata dell'equity, anche se parecchio dipenderà dalla volatilità, ora in aumento, che potrebbe imprimere maggior velocità alla discesa.

N.B

Le correlazioni intermarket, per quanto diffuse e utili, non sono leggi fisiche. Sono relazioni probabilistiche osservate sul comportamento storico dei mercati, non formule matematiche certe. Usarle è razionale e perfettamente sensato, a patto di ricordare che funzionano in media, non sempre.

Per questo motivo un’analisi basata sulle probabilità diventa realmente efficace solo se accompagnata da un risk-management coerente.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disimvestire.

Correzione conclusa?L’indice questa settimana ha toccato la sma20 weekly ed è ripartito come fa il più delle volte

Una correzione light del 7-8% circa dai massimi

Grossi volumi nella sessione di venerdì con molti titoli che hanno reagito al proprio supporto

Guardando al passato il pattern attuale somiglia molto a quello post COVID con un ulteriore anno di crescita prima del ritorno del bear market con inevitabile discesa alla sma200 weekly

Penso che la prossima parte della correzione sarà costituita da una rotazione settoriale perché i dubbi sulla sostenibilità delle quotazioni del settore IA rimarranno fino alle prossime trimestrali

Non penso che siamo già arrivati allo scoppio della bolla IA, al momento tutto sta ancora in piedi ma se (o quando) le società che hanno investito pesantemente inizieranno a non vedere i ritorni previsti la valanga sarà inarrestabile.

SPX L'S&P500 fa registrare volumi in acquisto record da Aprile!Buon venerdì 21 Novembre 2025 e bentornati sul canale con un aggiornamento tecnico a stretto giro sull'indice S&P500.

Una price action che mostra i muscoli e dei volumi da non sottovalutare.

Rimango in attesa, osservando con attenzione gli sviluppi nelle prossime 2-3 sessioni che diranno molto su quello che potrebbe essere il destino a breve termine dell'indice.

Buona serata e buon fine settimana