GPT/USDTRagazzi pensateci bene, questa è un'opportunità da non perdere. Tutto derivato dalla famosa chat gpt. Questa ne farà delle belle. Ho messo i miei 3 target e ci ho messo una parte del mio portfolio investimenti crypto. Mi raccomando diversificate sempre, un saluto a tutti gli investitori e buona domenica.

Cerca nelle idee per "CHAT"

CADJPY Intraday 3 Gennaio (PROTRADERS Chat #1)Prima idea pubblicata sulla chat PROTRADERS di TradingView

CADJPY in fase di accumulo ribassista tra 91-91,20 dopo forte accelerazione rialzista su base daily e weekly. Probabile allungo ribassista in intraday per via della dinamica mensile in forte probabilità di ribasso iniziale con chiusura all'interno del range mensile.

L'idea fa riferimento ad un ritracciamento da 90,90 fino a 90,60 (per la precisione 90,57) con un risk/reward >2

Segui la chat di PROTRADERS qui su TradingView

DISCLAIMER : Le idee qui proposte non sono raccomandazioni all'investimento, pertanto è da intendersi il puro scopo didattico delle stesse. Il trading è attività rischiosa e pertanto la responsabilità è in capo al titolare del conto trading e non imputabile a chiunque altro. Assolutamente vietata è l'attribuzione di tali idee come "segnali di trading" e/o affini.

accumulare i 5 punti per poter partecipare alle chatsto provando da poco l'analisi ciclica

in teoria btc dovrebbe arrivare a 43100 per poi scendere fino a 41600

la mia e una ipotesi da principiante non seguitemi faccio questo post solo per accumulare i 5 punti per poter patecipare alle chat

per favore mettetemi mi piace e seguitemi grazie

accumulare i 5 punti per poter patecipare alle chatsto provando da poco l'analisi ciclica

in teoria btc dovrebbe arrivare a 43100 per poi scendere fino a 41600

la mia e una ipotesi da principiante non seguitemi faccio questo post solo per accumulare i 5 punti per poter patecipare alle chat

per favore mettetemi mi piace e seguitemi grazie

La chat di Reddit fa nuove vittime? Ieri possibili buoni affari.Nell’ultima sessione a Wall Street, l’SP 500 è salito del +0.17%.

Il settore dei titoli tecnologici ha guidato il rialzo del mercato dopo due giorni relativamente deboli, i tecnologici hanno compensato nel listino il calo dei titoli energetici, delle banche e del settore dei beni non di prima necessità.

È stata un'altra giornata di trading altalenante a Wall Street che ha lasciato i principali indici azionari statunitensi quasi piatti giovedì.

Ma il Nasdaq composite ha ancora raggiunto stancamente di nuovo il suo massimo storico.

Il rendimento dei buoni Treasury decennale è rimasto stabile all'1,15% dopo aver toccato l'1,20% all'inizio della settimana.

Come ho scritto due giorni fa nella mia analisi in Italia l’effetto Draghi sembra essere finito per il momento.

I settori del S&P 500 che sono stati maggiormente acquistati nell’ultima sessione di borsa sono stati:

· Information Technology

· Farmaceutico/Sanitario

· Materials

I settori del S&P 500 che sono stati maggiormente venduti venduti nell’ultima sessione di borsa sono stati:

· Beni di prima necessità

· Utilities

· Energetico

Wall Street rimane ottimista sull’esito dei report aziendali che hanno dimostrato solidi utili e i segnali di un calo dei nuovi casi di virus.

Il mercato è consapevole e in parte sta sicuramente già scontando, l’intenzione del partito democratico che al Congresso sta lavorando su un potenziale pacchetto di aiuti da 1.900 miliardi di dollari con aiuti diretti a famiglie e a disoccupati.

Sottolineo che il dato della disoccupazione rimane ostinatamente alto.

Il numero di americani che cercano sussidi di disoccupazione è sceso leggermente la scorsa settimana a 793.000.

Il mercato del lavoro era migliorato un po' nell’estate2020, ma ha rallentato dall'autunno. Quasi 10 milioni di posti di lavoro sono andati perduti a causa della pandemia.

I livelli dei 3 maggiori indici americani dopo l’ultima sessione di borsa sono:

· L'S&P 500 è salito di 6,50 punti a 3.916,39 per un +0,17%.

· Il Dow Jones ha perso 7,10 punti, o -0,02%, chiudendo a 31.430,70

· Il Nasdaq è salito di 53,20 punti, o +0,38%, a 14.025,80

I report aziendali continuano ad essere solidi giorno dopo giorno, confermando una eccellente reporting season

Kraft Heinz è salita del 4,9% e Zillow Group è schizzata del 17,8% dopo aver battuto le previsioni di profitto del quarto trimestre di Wall Street.

Non tutte le aziende però raccontano la stessa storia, la pandemia e le chiusure hanno lasciato molti danni alle loro spalle.

il più grande calo nello S&P 500 è stato quello di Molson Coors che ha perso il 9,1% , dopo che i suoi profitti sono stati al di sotto delle aspettative a causa della chiusura delle attività in Europa.

Ieri è stato il giorno della IPO dell’operatore di servizi di incontri online Bumble, le cui azioni sono salite del 63,5% nel loro primo giorno di trading.

Ieri i titoli della cannabis sono scesi pesantemente. Mercoledì al contrario questi titoli erano saliti con rialzi enormi.

Saliti soprattutto per essere stati al centro dell’interesse della oramai famigerata chat di Reddit.

I membri di questo forum online oramai hanno preso gusto in queste scorribande e avevano precedentemente fatto andare alle stelle i titoli di GameStop e altre società in crisi nelle ultime settimane.

Aphria e Tilray, società canadesi di cannabis che si sono fuse insieme a dicembre, sono scese rispettivamente del 35,8% e del 49,7%.

Nel 2021, Aphria è più che raddoppiata, mentre Tilray ha quasi quadruplicato il suo valore.

Sundial Growers dopo avere guadagnato il 78% nella sessione precedente ha perso ieri circa il 19%.

Il suo prezzo è più che sestuplicato nel 2021.

Sul settore della cannabis c’è comunque da sottolineare che i titoli stanno anche beneficiando dell'ottimismo che le misure legislative favorevoli potrebbero diventare legge sotto l'amministrazione Biden.

La settimana scorsa, i leader democratici al Senato hanno ribadito la loro intenzione di muoversi su una riforma globale della cannabis nell'attuale sessione legislativa.

I titoli al centro dell’attenzione nel bene e nel male nel mercato dopo l’ultima sessione di borsa sono stati:

Tesla Inc +0.85%

Apple Inc -0.19%

Amazon.com Inc -0.74%

Tilray Inc -49.68%

Nvidia Corp +3.30%

Paypal Holdings +0.65%

Sundial Growers Inc -19.32%

Alibaba Group Holding +0.43%

Microsoft Corp +0.69%

Monolithic Power Sys +2.92%

Le azioni di Mastercard sono salite del 2,6% dopo che la società ha comunicato che avrebbe iniziato a integrare le cyber valute nella sua rete di pagamento, consentendo di trasferire potenzialmente valute come Bitcoin da un cliente a un negoziante.

Bitcoin è cresciuto sulla notizia, guadagnando più del 4%.

Le chiusure dei mercati asiatici di questa mattina:

· Il Kospi della Corea del Sud chiuso per festività.

· Il Nikkei 225 del Giappone è sceso del -0,10% a 29.520,07.

· L'S&P/ASX 200 dell’Australia è sceso del -0,60% a 6.806,70.

· lo Shanghai Composite chiuso per festività.

L'esecuzione di investimenti, posti in essere dovranno essere fatti sotto la supervisione di un professionista di vostra fiducia iscritto all'apposito Albo, saranno quindi a vostro completo rischio, non assumendo personalmente alcuna responsabilità al riguardo. L’operatività descritta è proposta in maniera teorica e allo scopo formativo nei mercati finanziari. L'intento di questa analisi è quindi esclusivamente divulgativo e non costituisce stimolo all'investimento e/o consulenza finanziaria.

GBPUSD, un long con target 1.342Chat di Capital.Com

In precedente analisi avevo segnalato la possibilità che un testa spalle ribassista potesse violare il livello 1.32

Il breakout non è avvenuto, il supporto al retto producendo la formazione di nuovi massimi relativi.

Adesso si prefigura una possibilità long sul time frame veloce orario

Una formazione triangolare con volumi in contrazione potrebbe prefigurare un nuovo a lungo dei prezzi.

Si potrebbe cercare di intercettare un precedente massimo in area 1,342.

Un long con un buon rapporto rischio rendimento e un discreto supporto.

I long vale la pena.

BRUNELLO CUCINELLI, un long con la benedizione della trimestraleChat di Capital.Com

Il titolo è sostenuto da una straordinaria e sano trend rialzista di lungo periodo.

La trimestrale, resa nota da poco, conferma i buoni risultati e la sostenibilità degli utili anche per il 2026.

Tuttavia, ad una attenta analisi si percepiscono segnali di stanchezza

I ritracciamenti dopo la formazione di un nuovo massimo importante cominciano a diventare sempre più profondi

Sul grafico mensile, come comune a molti altri strumenti finanziari, abbiamo informazione un hammer a pochi giorni dalla chiusura del mese.

Nel caso del titolo in esame, vista la concomitanza della trimestrale, troviamo associati volumi particolarmente elevati.

Portando l'analisi sul settimanale, tuttavia, i maggiori volumi li troviamo non associati alla settimana della trimestrale ma a quella precedente del generale rimbalzo di tutti gli asset di rischio

I prezzi insistono su un livello di resistenza che non sembra particolarmente ostico da un punto di vista tecnico.

In considerazione degli importanti volumi in acquisto osservati su livelli di prezzo inferiori all'attuale, ritengo sensato un long al breakout della resistenza indicata.

Francamente vista la salute del titolo soltanto una generale episodio di risk-off potrebbe far tornare indietro i prezzi.

DOLLAR INDEX, prezzi risucchiati nel trading range?Chat di Capital.Com

La forza del dollaro misurata nei confronti delle principali valute globali attraverso il DXY, è ben visibile sul grafico mensile

Abbiamo tre candele bianche, mediamente di grandi dimensioni rispetto al recente passato.

Un movimento, accompagnato da timidi volumi, che ha portato i prezzi a contatto con la resistenza statica di 106,95.

Si è prodotto un breakout assolutamente timido come certificato da volumi che non sono stati in grado di accompagnare il movimento espandendosi.

La conseguenza minima è il movimento attuale di pullback sulla resistenza appena violata.

La debolezza dei volumi cui facevamo riferimento rende interessante la valutazione di della possibilità che i prezzi tornino all'interno del movimento laterale che si è sviluppato negli ultimi due anni

Un testa spalle ribassista che sta violando la neckline.

Un target più conservativo ed immediato può essere individuato nel precedente massimo relativo a 105,6 oppure i minimi recenti a 105

Il movimento attuale inoltre va inquadrato all'interno del recente pullback anche sulla trendline rialzista violata nei giorni scorsi

BITCOIN, nuovamente nella terra di nessuno Chat di Capital.Com

Lunedì 13 gennaio è stata una giornata molto interessante da un punto di vista tecnico per Bitcoin.

È sembrata chiara la volontà degli operatori di non tornare a scendere con i prezzi.

La pinbar che è rimasta stampata sui grafici, con un picco relativo di volumi, è la dimostrazione di quanta voglia di tornare a crescere ci fosse.

Parliamo di una classica Pinocchio bar. Vale a dire una finta rottura di un supporto significativo, relativamente al time frame ovviamente, e ripresa in direzione opposta.

Il movimento rialzista di oggi lo classificherei come pullback sui 103.000 da poco violati al rialzo.

Lo slancio rialzista ha portato i prezzi a contatto coi massimi storici.

A questo punto considererei scontati nuovi massimi assoluti ma non di più.

Siamo ovviamente nella terra di nessuno senza riferimenti tecnici, possiamo trovare utili riferimenti esclusivamente guardandoci indietro.

Probabile è ovviamente un allungo alla rottura dei precedenti massimi storici per i soliti ovvi motivi di natura tecnica (caccia agli stop, stop loss ed emozioni varie).

Abbiamo anche il pullback sulla trendline ribassista che si è generata dai massimi assoluti precedenti.

Inoltre su time frame settimanale il filtro del RSI con la sua media è di supporto all'idea.

In conclusione quello che mi aspetto e considero operativamente è soltanto, prudenzialmente, un semplice allungo.

Mi basta.

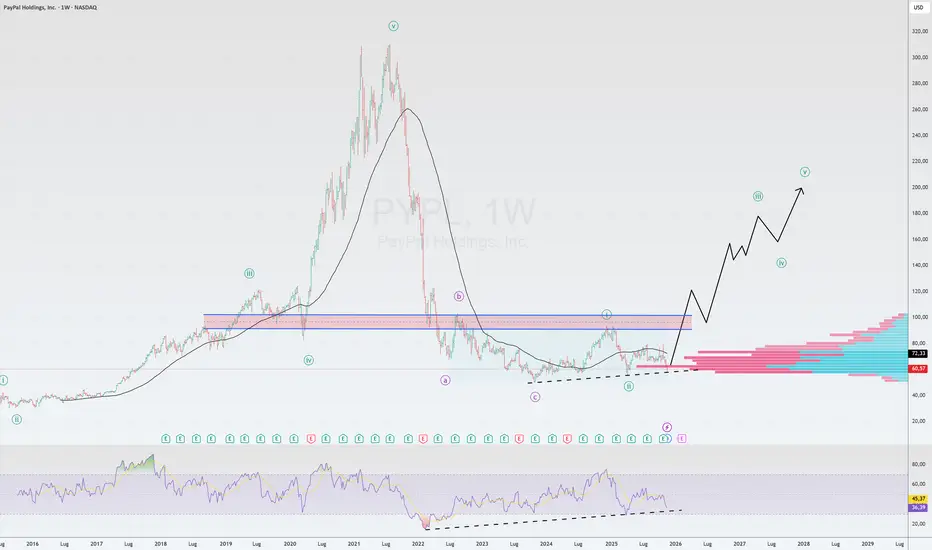

PYPL USPayPal rappresenta una rara combinazione di valore e crescita.

L'azienda dimostra solidi fondamentali, è strategicamente focalizzata sul futuro e viene scambiata a multipli minimi storici. La combinazione di disciplina finanziaria, rendimento del capitale e innovazione nell'intelligenza artificiale la rende un asset interessante per gli investitori a lungo termine.

L'ultimo trimestre ha confermato la resilienza del modello di business di PayPal.

Fatturato: 8,42 miliardi di dollari (+7% su base annua).

Utile per azione rettificato: 1,34 dollari, superiore alle aspettative degli analisti di 0,14 dollari.

Volume totale dei pagamenti (TPV): 458 miliardi di dollari (+8% su base annua), a dimostrazione della portata e dell'attività della piattaforma.

Flusso di cassa libero (FCF): 2,3 miliardi di dollari per il trimestre, con un margine FCF in aumento di 7 punti percentuali, al 27%. Ciò dimostra un'elevata efficienza e la capacità di generare liquidità.

Principali fattori di crescita

Paypal non dipende da un singolo prodotto, ma sta sviluppando diverse aree promettenti.

Venmo: il principale motore di crescita. I ricavi hanno registrato un'accelerazione del +14% su base annua. Il servizio non solo sta crescendo, ma sta anche diventando più redditizio.

Acquista ora, paga dopo (BNPL): crescita di oltre il 20% annuo, in linea con l'evoluzione del comportamento dei consumatori.

Guida al rialzo: il management ha alzato la sua guidance per l'utile per azione rettificato per il 2025 a $ 5,35-$ 5,39, il che implica una crescita del 15-16% su base annua.

Partnership con OpenAI

Non si tratta solo di marketing, ma di una scommessa strategica sul futuro del commercio.

In sintesi: PayPal sta diventando l'infrastruttura di pagamento predefinita all'interno di ChatGPT. Gli utenti possono passare istantaneamente dalla ricerca di un prodotto tramite una conversazione basata sull'intelligenza artificiale al pagamento con PayPal senza uscire dalla chat.

Significato:

Per PayPal: sta aprendo un nuovo, enorme canale di vendita: il "commercio tramite intelligenza artificiale" (commercio tramite agenti). L'azienda sta diventando un "bus commerciale" tra milioni di commercianti e utenti di intelligenza artificiale.

Per i commercianti: ottengono automaticamente l'accesso alla vetrina di ChatGPT senza la necessità di complesse integrazioni.

Per OpenAI: ChatGPT si sta evolvendo da assistente a piattaforma di commercio a tutti gli effetti.

L'azienda ha dichiarato il suo primo dividendo in assoluto di 0,14 dollari per azione.

È inoltre attivo un programma di riacquisto annuale da 6 miliardi di dollari. Le azioni sono diminuite del 6,25% nell'ultimo anno.

La combinazione "Dividendo + Riacquisto" è un segnale forte che l'azienda ritiene che le sue azioni siano sottovalutate.

Valutazione storicamente bassa

Questo è un elemento chiave della tesi di investimento. Il mercato ignora completamente gli sviluppi positivi.

Multipli: PayPal viene scambiata a solo circa 12 volte gli utili previsti per il 2026. Questo valore è inferiore a quello di molti concorrenti fintech meno redditizi (SoFi, Block).

L'investitore sta pagando un prezzo che presuppone una totale assenza di crescita futura, mentre l'azienda sta registrando una crescita degli utili a due cifre, generando un flusso di cassa record e costruendo il business del futuro.

Dal punto di vista dell'analisi tecnica, siamo nella zona di accumulo.

Il prezzo è vicino a una linea di tendenza rialzista.

Anche l'RSI segnala una divergenza 🌎

AMD-OpenAI accende Wall StreetAccordo AMD-OpenAI: l’intelligenza artificiale infiamma Wall Street

NASDAQ e S&P 500 ai massimi storici dopo l’accordo tra AMD e OpenAI

L’euforia dell’intelligenza artificiale spinge i mercati

Due dei principali indici statunitensi hanno toccato nuovi massimi storici nella seduta di ieri, sospinti dall’annuncio di una partnership multimiliardaria che ha riportato l’intelligenza artificiale al centro della scena finanziaria.

Il NASDAQ è avanzato dello 0,71% (+161 punti circa) chiudendo a 22.941,67, mentre l’S&P 500 ha guadagnato lo 0,36% portandosi a 6.740,28. Entrambi hanno stabilito nuovi record.

Il Dow Jones, invece, ha chiuso in lieve flessione dello 0,14% (–63 punti) a 46.694,97.

L’accordo AMD–OpenAI

Il mercato ha reagito con entusiasmo alla notizia della partnership strategica tra AMD e OpenAI, un’intesa pluriennale e dal valore stimato di decine di miliardi di dollari.

In base ai termini dell’accordo, AMD fornirà a OpenAI circa sei gigawatt di GPU Instinct di nuova generazione, con consegne previste a partire dalla seconda metà del 2026. L’intesa include inoltre un warrant basato sulle performance, che offre a OpenAI il diritto di acquistare fino a 160 milioni di azioni AMD al prezzo simbolico di 0,01 dollari per azione, in tranche legate a traguardi di implementazione tecnologica e obiettivi di prezzo che potrebbero spingere il titolo AMD fino a 600 dollari.

Questa operazione rappresenta il primo “megaaccordo di ancoraggio” per AMD nel settore degli acceleratori di intelligenza artificiale, consolidandone il ruolo di partner fondamentale di OpenAI e ampliandone la presenza nell’ambito dei data center globali.

L’accordo, tuttavia, non altera la relazione esistente tra OpenAI e Microsoft, che rimane un pilastro chiave nella capacità di calcolo del gruppo.

Le azioni AMD sono balzate del +23,7%, raggiungendo in pre-market quota 227 dollari, per poi stabilizzarsi intorno ai 205 dollari. L’entusiasmo per la notizia ha contagiato l’intero comparto tecnologico, sostenendo il sentiment positivo sui mercati.

Altre operazioni societarie

Sebbene meno discussa, un’altra importante operazione della giornata è stata l’acquisizione di Comerica (CMA) da parte di Fifth Third Bancorp (FITB) in un accordo da quasi 11 miliardi di dollari, che darà vita alla nona banca più grande degli Stati Uniti.

CMA ha chiuso la seduta in rialzo del 13,7%, mentre FITB ha perso l’1,4%.

Lo shutdown passa in secondo piano

La centralità dell’intelligenza artificiale nei mercati ha completamente oscurato lo shutdown governativo, entrato ormai nel sesto giorno.

Nonostante la paralisi a Capitol Hill, la scorsa settimana tutti i principali indici hanno registrato guadagni superiori all’1%, proseguendo il mercato rialzista in atto da mesi.

Questo andamento trova giustificazione in una combinazione di fattori favorevoli:

inflazione in rallentamento,

resilienza dell’economia statunitense,

utili aziendali superiori alle attese,

prospettive di crescita positiva per gli EPS nei prossimi quattro trimestri,

taglio dei tassi di interesse già effettuato, e previsione di due ulteriori riduzioni (a metà ottobre e a dicembre).

Considerando inoltre che il quarto trimestre è storicamente il più favorevole per i mercati azionari, il contesto resta strutturalmente positivo.

Prossimi appuntamenti e stagione degli utili

A causa della chiusura del governo, la pubblicazione di molti dati macroeconomici ufficiali sarà ritardata. Tuttavia, la settimana sarà animata da numerosi interventi dei membri della Federal Reserve, che offriranno indicazioni preziose sullo stato dell’economia.

Nel frattempo, gli investitori si preparano all’avvio della nuova stagione degli utili, che inizierà martedì 14 ottobre con i report delle grandi banche JPMorgan (JPM), Citigroup (C) e Wells Fargo (WFC).

Tra i primi a pubblicare i risultati questa settimana figureranno anche PepsiCo (PEP) e Delta Air Lines (DAL), entrambe previste prima dell’apertura di giovedì.

L’evento OpenAI e l’intervento di Sam Altman

Parallelamente, la giornata di ieri è stata segnata da una nuova ondata di entusiasmo per l’evento per sviluppatori di OpenAI, durante il quale il CEO Sam Altman ha presentato una serie di annunci e innovazioni che hanno ulteriormente galvanizzato il mercato.

Altman ha sottolineato che ChatGPT conta ora 800 milioni di utenti attivi settimanali, di cui decine di milioni abbonati paganti. Ha riconosciuto che il settore dell’AI vive una fase “effervescente”, ma ha anche ricordato che tale dinamismo è caratteristico di ogni grande rivoluzione tecnologica.

Tra le novità presentate:

Agent Builder e ChatKit, strumenti per la creazione di flussi di lavoro personalizzati basati su AI;

Codex, nuova piattaforma di programmazione agentica;

ChatGPT-5 Pro, con mini prompt vocale in tempo reale;

Sora 2, versione aggiornata del generatore di video, già in collaborazione con Mattel.

Le dimostrazioni hanno mostrato integrazioni dirette con Canva (per la creazione automatica di presentazioni) e Zillow (per l’uso di mappe e dati immobiliari all’interno di ChatGPT).

Questi esempi evidenziano la rapidità con cui l’intelligenza artificiale sta penetrando nelle applicazioni quotidiane, sia per le imprese che per i consumatori.

Conclusione

La giornata di ieri ha confermato quanto l’intelligenza artificiale continui a essere il motore principale dei mercati finanziari globali.

L’accordo AMD-OpenAI non solo rafforza la posizione di AMD come attore centrale nel settore dei semiconduttori, ma rappresenta anche un segnale della profonda trasformazione tecnologica in corso.

Mentre lo shutdown politico a Washington sembra irrilevante per i listini, Wall Street continua a scommettere sulla rivoluzione dell’intelligenza artificiale.

Finché questo entusiasmo sarà sostenuto da utili solidi, tassi in discesa e prospettive di crescita, il mercato potrebbe avere ancora molta strada davanti a sé.

Marco Bernasconi Trading

S&P raggiunge un nuovo record con gli utili di Mag 7 in arrivoI principali indici hanno seguito traiettorie diverse nella sessione di martedì, sebbene uno di essi abbia chiuso su un nuovo massimo storico, mentre gli investitori attendono tre report del Mag 7 e una decisione della Fed.

L’S&P 500 ha fatto la storia salendo dello 0,41% a 6.978,60, superando di poco più di un punto il precedente record del 12 gennaio.

Il NASDAQ ha messo a segno una performance ancora migliore, con un rialzo dello 0,91% (circa 215 punti) a 23.817,10, sostenuto dalla forza del comparto tecnologico in vista degli utili di tre dei principali nomi del settore attesi per domani. Entrambi gli indici hanno ora allungato la loro serie positiva a cinque sedute consecutive.

Diversa la situazione per il Dow Jones, sceso dello 0,83% (poco più di 400 punti) a 49.003,41 dopo che la Casa Bianca ha proposto tariffe Medicare Advantage sostanzialmente invariate per il 2027.

Gli analisti si aspettavano un aumento compreso tra il 4% e il 6%. Le compagnie assicurative hanno subito forti vendite e il colpo più duro all’indice è arrivato dal crollo di quasi il 20% di UnitedHealth (UNH).

Dopo la chiusura dei mercati, Texas Instruments (TXN) ha mancato le stime sia sui ricavi sia sugli utili, ma il titolo è salito di oltre l’8% nelle contrattazioni after-hours al momento della stesura di questo commento. Il rialzo è stato sostenuto da una guidance per il primo trimestre migliore del previsto a metà ciclo, ponendo TXN all’opposto di Intel (INTC).

La scorsa settimana, infatti, il produttore di chip aveva superato le attese ma fornito prospettive deboli, provocando un calo di oltre il 20% nelle due sedute successive. Oggi INTC è riuscita a recuperare, chiudendo in rialzo del 3,4%.

Questo rappresenta un chiaro segnale di ciò che il mercato si aspetta dai tre grandi nomi del Mag 7 che presenteranno i risultati domani dopo la chiusura. Gli investitori si attendono che Microsoft (MSFT, +2,2%), Meta (META, +0,09%) e Tesla (TSLA, -1%) offrano indicazioni solide, soprattutto in un contesto in cui Wall Street è sempre più concentrata sulla portata e sulla redditività della spesa in intelligenza artificiale.

I modelli linguistici di grandi dimensioni e i chatbot come ChatGPT di OpenAI e Gemini di Alphabet hanno già fornito agli investitori una prova concreta della fattibilità della rivoluzione dell’intelligenza artificiale. Tuttavia, i chatbot rappresentano solo la punta dell’iceberg. Jensen Huang ha definito l’intelligenza artificiale fisica e la robotica un’opportunità irripetibile.

Nel frattempo, il CEO di Tesla, Elon Musk, ha più volte dichiarato che il prossimo robot umanoide “Optimus” potrebbe diventare il prodotto più importante dell’azienda e potenzialmente il più venduto di sempre.

Sebbene le affermazioni di Musk e Huang possano apparire ambiziose, il mercato ha imparato che sottovalutarle in passato è stato rischioso. In prospettiva, l’intelligenza artificiale inizierà a spostarsi sempre più verso il livello applicativo, man mano che modelli complessi verranno integrati nei software tradizionali, trasformando radicalmente il business dei player legacy.

Il quadro appare estremamente promettente, ma ora gli investitori vogliono vedere almeno una parte di questa narrativa riflessa nei numeri e nelle guidance che arriveranno domani dal Mag 7. Allo stesso tempo, attendono maggiore chiarezza dalle parole del presidente della Fed, Jerome Powell, previste per mercoledì.

Il mercato è consapevole che non ci sarà alcun taglio dei tassi al termine della prima riunione della Fed del 2026, ma vuole capire cosa Powell dirà su inflazione, crescita economica e tempistiche dei futuri interventi. Si parlerà di un taglio, due tagli… o forse di nessun taglio quest’anno? Lo scopriremo presto.

Alphabet: il mercato sposa la prudenzaAlphabet, con la trimestrale che incombe il mercato sposa la prudenza

Cosa fa

L'azienda rappresenta un conglomerato di eccellenze con soluzioni che vanno dalla pubblicità al cloud computing e alle auto a guida autonoma.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. L’82.78% dei conti di investitori al dettaglio perde denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Alphabet è nota soprattutto per possedere interamente il gigante di internet Google, fonte di quasi il 90% del fatturato complessivo, precursore nel campo dell’intelligenza artificiale dove si concentrano importanti investimenti avendo presente il suo prodotto principale che resta Google Search.

Un business diversificato

Oltre ai suoi sforzi pubblicitari e di intelligenza artificiale, Alphabet ha ampliato la sua presenza in altri settori.

In America ha recentemente firmato un accordo storico con Commonwealth Fusion Systems per l’acquisto di 200 megawatt di energia dal progetto di energia da fusione ARC.

Quali strategie

Tra le aziende legate al boom dell’intelligenza artificiale, il potenziale va ricercato non soltanto tra quelle che stanno sviluppando la tecnologia, ma c’è tutto un mondo tra quelle meglio attrezzate e posizionate per metterla in pratica.

Google sta utilizzando l’IA per migliorare l’esperienza di ricerca con una nuova funzionalità che integra la tradizionale ricerca basata su parole chiave con risposte conversazionali in stile chatbot.

Inoltre, sta lavorando all’integrazione della sua piattaforma di IA, Gemini, in altri prodotti e servizi.

È parere diffuso che, nel settore, una importante fonte di fatturato arriverà proprio da questa estensione dei modelli di business per ampliare e rafforzare i margini operativi a lungo termine.

Il servizio di cloud e le applicazioni di intelligenza artificiale si integrano a vicenda nel processo di generazione di fatturato.

I ricavi dal cloud sono in decisa crescita, i servizi premium di intelligenza artificiale, in questo momento, stanno incrementando i margini mentre la crescita dei robotaxi di Waymo è attesa come catalizzatrice per il futuro soprattutto.

Assediata dai competitors

Il contesto in cui si muove Alphabet è naturalmente molto competitivo, popolato da aziende in rapida crescita grazie a continue intuizioni ed innovazioni che si nutrono, soprattutto, di tutte le possibili declinazioni della AI

Reuters ci informa che OpenAI, proprietà della piattaforma ChatGpt, ad esempio sta per lanciare un proprio browser basato sull’intelligenza artificiale con cui insidiare il dominio incontrastato di Google Chrome.

Il bottino cui mira, naturalmente, sono i preziosi dati degli utenti.

Infatti, considerando i circa 500 milioni di utenti attivi settimanali di ChatGpt, si potrebbe intaccare la fonte di introiti pubblicitari di Google.

Gli sforzi di innovazione, dunque, risultano essenziali dato l’emergere di nuovi sfidanti, tra i quali occorre annoverare anche Perplexity che con Comet, il suo browser basato sull’intelligenza artificiale, secondo alcuni analisti potrebbe rappresentare una potenziale minaccia per la leadership di mercato di Google.

La conferma che le applicazioni legate all’AI saranno il futuro, ma anche il presente, da un punto di vista reddituale, lo dimostrano le aggressive mosse di acquisizioni di alti profili professionali con offerte di pacchetti retributivi multimilionari per attrarre i migliori talenti nella corsa a guidare la prossima ondata di AI.

In tale contesto si inserisce il “saccheggio” di Windsurf da cui Google “preleva” l'amministratore delegato insieme ad altre selezionate risorse, i quali si concentreranno in Google DeepMind lavorando soprattutto al progetto Gemini.

Qualità del business

Come accennato prima, all'interno di Alphabet, Chrome è un pilastro importante del business pubblicitario responsabile di quasi i tre quarti del suo fatturato, grazie alle preziose informazioni sugli utenti che aiutano la società nella migliore targetizzazione degli annunci.

Secondo Morningstar, la società gode di fondamenta solide visto che oltre il 70% dei competitors presenta dati peggiori in termini di crescita, redditività, indebitamento e visibilità.

Su questo si basa il concetto con cui classifica le aziende in base al loro "fossato" economico, ovvero la robustezza e la durata con cui si manifesta il vantaggio competitivo.

Al netto di interessi, tasse, svalutazioni e ammortamenti, i margini dell'azienda risultano particolarmente elevati.

La situazione finanziaria della società appare eccellente, il ché le conferisce una notevole capacità di investimento.

Gli analisti hanno sostenuto l'evoluzione positiva delle attività del gruppo con un cambio al rialzo delle previsioni di utile netto per azione.

Nonostante il titolo da inizio anno non brilli in borsa e nei confronti dei competitors, sulla base delle quotazioni attuali il valore complessivo risulta particolarmente elevato secondo diversi analisti.

Morningstar riconosce il valore competitivo dell'azienda, economic moat wide, grazie agli asset intangibili, all’effetto rete e al vantaggio di costo.

Quest'ultima caratteristica conferisce un interessante vantaggio permettendo di implementare strategie con cui praticare prezzi inferiori a quelli dei concorrenti, ottenendo margini simili, oppure in linea con quelli di mercato, ottenendo margini relativamente elevati.

A parere degli analisti Alphabet possiede un portafoglio di attività molto competitivo in ricerca, intelligenza artificiale, video e cloud computing.

Solidità finanziaria

La posizione finanziaria di Alphabet risulta molto solida visto che ha chiuso il 2024 con liquidità per 96 miliardi di dollari, più che compensando il debito di 11 miliardi di dollari

L’attività pubblicitaria dell’azienda è la principale fonte di liquidità, con decine di miliardi di dollari di free cash flow all’anno.

Oltre alla pubblicità, diversificano le fonti di cassa gli abbonamenti al Cloud e YouTube.

Rischio e incertezza

Nonostante tutto il buono che si è visto, Alphabet continua ad affrontare sfide normative soprattutto.

Riguardo alle cause antitrust, gli analisti di Morningstar tendono a ridimensionare il problema poiché sembrano esserci, a loro dire, diversi possibili esiti che Alphabet dovrebbe essere in grado di affrontare senza grossi sacrifici di valore o che, addirittura, il problema potrebbe essere già prezzato nelle quotazioni.

Sebbene resti difficile che la leadership di mercato dell’azienda possa diminuire, questo problema aggiunge certamente incertezza all’attività ed alle quotazioni quantomeno nel breve periodo.

Infatti, l'AI Act europeo e le indagini antitrust statunitensi potrebbero, potenzialmente, creare rallentamenti nei flussi di dati o imporre requisiti di verifica ritardando le integrazioni.

Inoltre, è corretto tenere in considerazione il caso in cui ingenti spese per investimenti e forti ammortamenti possano erodere i flussi di cassa liberi, soprattutto se i margini del cloud non dovessero posizionarsi ai livelli attesi mentre le "altre scommesse", come Waymo, dovessero contribuire al fatturato e ai margini oltre i tempi attesi.

Valutazioni

Guardando al futuro, Simplywall prevede che il mercato globale della pubblicità digitale crescerà dal 9% al 15% annuo, ciò che rappresenterebbe utile carburante per far fronte agli importanti investimenti per la ricerca.

Secondo Morningstar, nel tentativo di immaginare una plausibile valutazione del titolo nel futuro prossimo, occorre da una parte tener presente che comunque l'azienda deve affrontare sfide legate alla monetizzazione di alcuni servizi, alla possibile interruzione della ricerca ed alle richieste delle autorità antitrust.

D'altra parte, il titolo viene scambiato con un prezzo/utile simile a quello osservato nel 2012, comunque inferiore sia al mercato in generale che al ristretto gruppo delle cosiddette Mag 7.

Anche il confronto con i competitors nel campo dei motori di ricerca colloca Alphabet in coda, insieme a Last Minute, come rivalutazione da inizio anno

I risultati passati non sono indicativi di quelli futuri

Tuttavia, sempre secondo Morningstar, il 2025 potrebbe essere l’anno della svolta, con gli investitori che potrebbero cogliere i frutti delle strategie dell’azienda e della risoluzione delle controversie legali in corso.

I risultati passati non sono indicativi di quelli futuri

Al riguardo gli analisti mediamente indicano un prezzo obiettivo ad un anno di circa 200 dollari con una evidente concentrazione al rialzo delle previsioni

Con utili attesi pari a soli 17,7 volte Alphabet risulta attualmente il titolo più economico tra i Magnificent 7, notevolmente al di sotto di quelli di Microsoft (32,97 volte) e Nvidia (27,64 volte).

A ulteriore riprova, un basso rapporto PEG (rapporto prezzo utili dove si tiene conto anche del tasso di crescita degli utili) pari a 0,53 è significativamente inferiore a quello di titoli simili, tra cui Meta a 0,59, Tesla a 2,79 o Microsoft a 3,18, il che implica che, a parità di altre condizioni, le sue prospettive di crescita restano sottovalutate.

Secondo Morningstar, questo “sconto“ non rende giustizia al motore di intelligenza artificiale che Google sta sviluppando e al suo dominio nella ricerca e nella pubblicità.

Questo, potenzialmente, potrebbe offrire un importante valore per investitori che adottassero approcci di lungo o lunghissimo termine.

Infatti, nella misura in cui si tenesse conto delle valutazioni di Morningstar sulla qualità dell'azienda, nel lungo termine un'azienda di alta qualità probabilmente permetterà di realizzare performance migliori rispetto a quelle conseguibili con strategie che rincorrono i movimenti di mercato in generale o rialzi temporanei di aziende di bassa qualità.

Le aziende che nel tempo hanno saputo ritagliarsi vantaggi significativi rispetto ai concorrenti probabilmente produrranno rendimenti superiori ai costi nel lungo periodo, pur continuando a investire nella propria crescita.

Aziende con flussi di cassa prevedibili che sono molto di aiuto per gli analisti nel loro tentativo di stimare con maggiore precisione il valore delle attività.

Ma ovviamente, come Buffett insegna, anche la migliore azienda può rivelarsi un pessimo investimento se pagata troppo per cui fondamentale è anche la capacità di capire quando possedere un titolo.

Tornando al caso in esame, anche l'attuale indebolimento del dollaro statunitense dovrebbe essere di sostegno per i risultati finanziari dell’azienda.

La maggior parte degli analisti che si occupano del caso raccomandano Buy o Overweight sul titolo.

Inoltre, con un valore di mercato di Google pari a 6,1 volte le vendite TTM (cioè, non puntuali ma rolling su 12 mesi), è il più economico tra i Mag 7, offrendo un possibile margine di valutazione rispetto ai suoi concorrenti.

Gli analisti prevedono un aumento dell'utile per azione da 9,60 dollari nel 2025 a 19,80 dollari entro il 2030, un importante tasso di crescita del 21,8%, supportato da 55 stime attuali e cinque a lungo termine.

Sulla base di queste stime di crescita degli utili, conseguentemente ne esce ridotto il rapporto P/E atteso che da 18,8 volte quest'anno passerebbe a solo 9,1 volte entro il 2030, indicando una profonda, ma anche teorica, sottovalutazione. Tuttavia, alcuni analisti avvertono che nuove regolamentazioni o una monetizzazione più lenta dell’AI potrebbero frenare la crescita prevista.

…e il mercato cosa pensa?

Il titolo sul lungo periodo è in evidente trend rialzista

I risultati passati non sono indicativi di quelli futuri

Tuttavia, come comune a moltissimi titoli in conseguenza alla volatilità indotta dalla guerra sui dazi, il titolo mostra una possibile neo-tendenza ribassista con minimi e massimi potenzialmente decrescenti

I risultati passati non sono indicativi di quelli futuri

I prezzi hanno in verità piuttosto interagito con il sensibile livello di support/resistenza dei 155$

I risultati passati non sono indicativi di quelli futuri

rispetto al minimo di settembre scorso, i prezzi hanno fatto una falsa rottura con i minimi segnati in occasione di inizio aprile 2025.

Questo dovrebbe, tecnicamente, portare a depotenziare di significato la nuova tendenza ribassista segnalata in precedenza.

Il movimento tecnico lo possiamo meglio leggere affacciandoci sul time frame settimanale

I risultati passati non sono indicativi di quelli futuri

qui i prezzi hanno rimbalzato con decisione (volumi sostenuti) con un pattern di bullish engulfing.

Da allora i prezzi sono inseriti in un evidente e solido, per ora, trend rialzista di cui francamente non si scorgono crepe.

Piuttosto quello che salta agli occhi, come visto in precedente grafico, la perdita di forza del movimento se si fa un confronto con l’indice tecnologico americano US 100.

Le motivazioni molto probabilmente vanno lette nelle preoccupazioni che attorniano la società riguardo alle possibili controverse legali (antitrust) e alla possibilità ventilata da qualche analista sulla effettiva capacità dell’azienda di cavalcare e monetizzare adeguatamente il fenomeno della AI

I risultati passati non sono indicativi di quelli futuri

il titolo non mostra eccessi tecnici, l’angolazione del trend rialzista è sostenibile (34°) per cui la possibilità di considerare buy o meno il titolo è tutta racchiusa nella modalità con cui si vogliono interpretare le possibili debolezze su esposte per il resto l’azienda, per quanto ci spiegano gli analisti, risulta sana da ogni punto di vista.

Ad ognuno l’onere della scelta!

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. L’82.78% dei conti di investitori al dettaglio perde denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Segui il trend! Long su USDCHFCiao ragazzi,

spesso e volentieri mi trovo a proporvi occasioni contro trend, perchè solitamente cerco opportunità in disaccordo con il trend e che presuppongono un inversione di tendenza. In certi casi però, quando il grafico si trova in certe condizioni, mi capita di condividere trade a favore di trend, come questo che vedete ora. Avete il grafico a sinistra che rappresenta il giornaliero, e come potete vedere il prezzo ha rotto e ha anche chiuso oltre la precedente resistenza. Questo sta a simboleggiare un cambio di trend, che passa da ribassista a rialzista. E per questo motivo, andare long in questa situazione, al retest della resistenza appena rotta, può essere considerato a favore di trend. Stop e bersagli come in figura.

Se avete idee/domande, scrivete pure qui sotto.

Altrimenti, ci si vede al prossimo grafico!

Se volete partecipare alla discussione sul Forex, potete farlo tramite la chat: it.tradingview.com

Macro & Geopolitics: Sell Rallies Until Data Proves Otherwise MARKETSCOM:OIL

1) More barrels are coming (or not leaving)

OPEC+ adds ~ 547–548 kb/d in September; next chance to “pause/reverse” isn’t until 7 Sep (JMMC) → supply hits first, policy rethink later.

Why bearish: incremental supply lands into a soft macro tape; rallies face overhead offers.

Russia export plan raised after refinery outages: loading program lifted above 1.77 mb/d, requiring extra Aframaxes; pressure on India to curb imports is ongoing, but flows are still being arranged.

Why bearish: seaborne availability persists despite sanction chatter.

Iran exports & floating storage stay elevated: trackers put exports ~1.8–2.2 mb/d with floating storage 25–70+ Mb clustered off Malaysia/Singapore and moving closer to China.

Why bearish: ready-to-draw barrels cap time-spread squeezes.

2) Demand side is cooling / less elastic at these prices

IEA OMR (Jul): 2025 demand growth ~700 kb/d, the slowest since 2009 (ex-COVID). Supply +2.1 mb/d in 2025 → surplus risk unless growth surprises.

Why bearish: baseline growth can’t absorb new OPEC+ barrels cleanly.

China pulse: Manufacturing PMI 49.5 (Jul)—contraction on export weakness.

Why bearish: the marginal buyer is slowing, limiting upside beta.

U.S. gasoline/fuels: EIA shows crude −3.0 Mb to 423.7 Mb (−6% vs 5-yr) on high runs (96.9%), but product draws are modest (gasoline −1.3 Mb; distillate −0.6 Mb). Next WPSR Aug 13.

Why bearish for flat price: strong runs ≠ booming demand; shoulder season looms.

3) Macro & trade policy headwinds

Tariff escalation: U.S. imposed an extra 25% duty on Indian imports (many lines now ~50%); secondary-sanctions chatter targets buyers of Russian crude (China/India). Weekly tape closed ~5% lower on these headlines.

Why bearish: tighter global trade, firmer USD → lower oil beta.

India’s pivot raises costs: dropping Russian barrels would add $9–12bn to India’s crude bill (SBI est.), implying demand elasticity to higher costs and a swing back to costlier Mideast barrels.

Why bearish: higher feedstock costs curb marginal demand.

4) Physical/flows pointing softer for flat price

U.S. crude exports fell to a ~4-yr low in July (~3.1 mb/d) as WTI lost overseas appeal. China bought zero for a fifth straight month.

Why bearish: weaker U.S. export pull reduces prompt tightness.

Time-spreads have eased from highs (Brent 6-month backwardation has been drifting; several desks flag softer prompt spreads through summer).

Why bearish: when backwardation compresses, it signals looser forward balances.

Brent/WTI price action: market ended the week ~5% lower on Russia-talks + tariff uncertainty; near-term rallies are being sold.

5) Positioning is not stretched long

Managed-money net length has eroded into early Aug (WTI net length sub-90k; latest print ~78–88k depending on cut), reducing squeeze risk.

Why bearish: with fewer longs to squeeze, rips may fade faster.

6) Saudi OSPs—bullish for spreads, not necessarily for flat price

Aramco raised Sept OSP to Asia: Arab Light +$1 to +$3.20 vs Oman/Dubai; other grades +$0.70–$1.20.

Interpretation: supports backwardation/sour diffs, but doesn’t defeat macro/tariff drags on outright prices.

Near-term catalysts (CEST)

Tue 12 Aug — EIA STEO (macro demand/supply revisions).

Wed 13 Aug, 10:00 — IEA OMR (Aug); 16:30 — EIA WPSR (inventories).

Sun 7 Sep — OPEC+ JMMC (first chance to pause/reverse the Sept add).

Oro 4H – Setup di Trading con Target Rialzista e Ribassista"Entry Point (Punto d’ingresso): 3.235,94 USD

Stop Loss: 3.290,58 USD

Target EA (obiettivo al rialzo): 3.505,03 USD

Target EA (obiettivo al ribasso): 2.974,71 USD

Prezzo attuale (al momento della cattura): 3.221,88 USD

---

Interpretazione tecnica

L’analisi sembra basarsi su una strategia di breakout o rimbalzo all'interno di un'area di consolidamento (zona viola).

Sono evidenziate due possibili direzioni di target:

Target rialzista (EA Target Point): 3.505,03 USD (+6,45%)

Target ribassista (EA Target Point): 2.974,71 USD (-7,60%)

La linea blu a 3.121,49 rappresenta un punto di resistenza importante, che potrebbe ora agire da supporto in caso di discesa.

---

Conclusione strategica

Scenario long (rialzista): Se il prezzo rompe con forza sopra la zona di ingresso e mantiene sopra lo stop loss, potrebbe puntare verso i 3.505,03 USD.

Scenario short (ribassista): Se il prezzo rompe sotto i 3.121,49 USD, il target al ribasso è 2.974,71 USD.

Impostazione di trading rialzista sull'oro (XAU/USD) con livelliL'immagine sembra essere un grafico di analisi tecnica per l'oro (XAU/USD) di TradingView. Ecco una ripartizione degli elementi chiave nell'analisi: 1. Analisi di tendenza: Il prezzo è in un trend rialzista, con una serie di massimi e minimi più alti. Le medie mobili esponenziali (EMA): 200 EMA (linea blu): posizionata più in basso, indicando un trend rialzista a lungo termine. 30 EMA (linea rossa): funge da supporto dinamico nel breve termine. 2. Livelli chiave identificati: Zona di ingresso (area viola): intorno a 3090,06 USD, dove si prevede che il prezzo trovi supporto e potenzialmente rimbalzi. Stop-loss (linea blu): impostato a 3072,56 USD, appena sotto la zona di ingresso, limitando il rischio di ribasso. Take-Profit Target (linea blu): fissato a 3148

Tempo di short su EURCAD? Forse è il momento giusto!Ciao ragazzi,

ci troviamo su EURCAD, e come avevo già anticipato nella chat dedicata al Forex (it.tradingview.com), stavo tenendo d'occhio questo cross che si sta muovendo al rialzo da troppo tempo ormai. Sul grafico settimanale siamo addirittura in condizione di ipercomprato (non capita molto spesso) e ci troviamo in divergenza nel grafico giornaliero, dove stiamo formando un doppio massimo. Scendendo sul grafico orario vedete come il prezzo abbia diminuito la forza della salita (deducibile dall'inclinazione) e abbia creato una sorta di pennant ascendente.

L'impeto con cui è avvenuta la rottura al ribasso mi spinge a credere ci siano gli estremi per uno short. Con stop sopra i massimi e bersagli come in figura.

Se avete idee/domande, scrivete pure qui sotto, o in chat.

Altrimenti, ci si vede al prossimo grafico!

BABA🌎Le ambizioni di Alibaba in ambito AI prendono slancio: lancio da record di Qwen e investimenti strategici

Alibaba sta vivendo una forte crescita, alimentata dall'impressionante successo del suo assistente AI, Qwen. Appena una settimana dopo il rilascio della beta pubblica, l'app ha superato i 10 milioni di download, segnando il lancio più rapido di uno strumento del genere nella storia.

Questo successo segna l'ingresso decisivo dell'azienda nel mercato dell'AI consumer e rafforza la sua posizione di concorrente diretto di ChatGPT e di altri leader globali nell'AI generativa.

Perché Qwen è più di un semplice chatbot

L'azienda posiziona Qwen come una "porta d'accesso intelligente alla vita di tutti i giorni".

A differenza di molti modelli occidentali basati su abbonamento, Alibaba punta su un modello freemium e su una profonda integrazione dell'AI nel suo ecosistema. I piani includono l'implementazione di funzionalità di "AI basata su agenti" per automatizzare attività come l'ordinazione di cibo, la prenotazione di viaggi e lo shopping su piattaforme come Taobao.

L'app è attualmente disponibile in Cina, ma è prevista a breve una versione internazionale.

Investimenti e risultati finanziari significativi

Per sostenere le sue ambizioni, Alibaba sta mobilitando risorse significative. Il piano di investimenti in intelligenza artificiale, precedentemente annunciato, di 380 miliardi di RMB (circa 53 miliardi di dollari) in tre anni dimostra una portata paragonabile a quella dei giganti IT americani.

Questi investimenti stanno già dando i loro frutti:

Crescita dei ricavi: nel primo trimestre dell'anno fiscale 2026, i ricavi della divisione Cloud Intelligence sono cresciuti del 26% su base annua, raggiungendo i 33,4 miliardi di RMB, trainati in gran parte dalla forte domanda di potenza di calcolo dell'intelligenza artificiale e di servizi cloud.

Crescita esplosiva dei prodotti di intelligenza artificiale: i ricavi dei prodotti basati sull'intelligenza artificiale hanno registrato una crescita a tre cifre per l'ottavo trimestre consecutivo, a dimostrazione dell'adozione attiva della tecnologia da parte delle aziende in Cina.

Aumentare la redditività del business cloud, sotto pressione a causa degli elevati costi di realizzazione delle infrastrutture di intelligenza artificiale, rimane una sfida fondamentale.

Innovazione tecnologica di fronte alle restrizioni

In risposta alle restrizioni all'esportazione statunitensi, Alibaba sta trovando modi creativi per migliorare l'efficienza. Il sistema di pooling delle GPU, recentemente introdotto da Aegaeon, riduce drasticamente la dipendenza dai chip Nvidia. Durante la fase di beta testing, questa tecnologia ha ridotto dell'82% il numero di GPU necessarie, da 1.192 a 213, per supportare decine di modelli di intelligenza artificiale.

Questo risultato evidenzia la capacità dell'azienda di mitigare l'impatto delle sanzioni attraverso l'ottimizzazione del software.

Alibaba è una delle poche piattaforme globali che offre una gamma completa di servizi di intelligenza artificiale. Investimenti strategici in aree promettenti come l'espansione internazionale e le partnership (ad esempio, i prossimi test sui robotaxi XPeng che utilizzano mappe Amap nel 2026) forniscono le basi per una crescita a lungo termine.

D'altro canto, l'attuale valutazione delle azioni è già eccessivamente ottimistica e il mantenimento di una crescita accelerata richiede investimenti elevati e costanti e un'esecuzione impeccabile della strategia.

A nostro avviso, ci troviamo in una fase di "onda 4", in cui, dopo un forte slancio, il titolo ha bisogno di una pausa per continuare a crescere.

In generale, non prevediamo una distribuzione del titolo. Molti fattori indicano una correzione della crescita futura.

Il Dow vola a nuovi massimi: Netflix delude, oro in picchiataIl Dow vola a nuovi massimi: Netflix delude, oro in picchiata

Il Dow chiude a un nuovo massimo in attesa dei conti di Netflix

Ieri è stata la giornata del Dow Jones, che ha chiuso a un nuovo massimo storico dopo un’altra tornata di risultati societari perlopiù positivi.

Gli altri principali indici, invece, hanno mostrato maggiore cautela, in attesa dei primi report dei colossi tecnologici di questa stagione degli utili.

Il Dow Jones è avanzato dello 0,47% (circa 218 punti) attestandosi a 46.924,74. L’indice è stato sostenuto dai risultati superiori alle attese di componenti come CocaCola (KO) e 3M (MMM), che hanno registrato sorprese positive sugli utili rispettivamente del 5,1% e del 4,3%.

Nella seduta, KO è salita del 4,1% e MMM del 7,7%.

Nel frattempo, l’S&P 500 ha chiuso praticamente invariato, in leggero rialzo di meno di un punto a 6.735,35, mentre il Nasdaq ha perso lo 0,16% (circa 37 punti) a 22.953,67.

Pur lontana dal forte avvio di settimana di lunedì, la giornata ha comunque permesso ai principali indici di conservare buona parte dei guadagni superiori all’1% registrati all’inizio della settimana.

È stata una seduta favorevole ai titoli “old economy”, ma gli investitori hanno mantenuto l’attenzione sui big tech, in particolare su Netflix (NFLX), che avrebbe pubblicato i risultati dopo la chiusura dei mercati.

Il pioniere dello streaming ha mancato le stime di consenso di quasi il 15%, a causa di una controversia con le autorità fiscali brasiliane.

I ricavi, tuttavia, sono aumentati di oltre il 17%, in linea con le previsioni di 11,5 miliardi di dollari, e l’azienda continua a stimare una crescita annua dei ricavi intorno al 16%.

Le azioni di Netflix risultano in calo di oltre il 6% nel dopo mercato.

La controversia fiscale potrebbe non costituire un problema strutturale, ma è bastata a innescare una reazione negativa.

Durante la stagione degli utili, gli investitori mostrano spesso poca tolleranza per i grandi titoli tecnologici, che rappresentano una quota rilevante dei guadagni complessivi del mercato.

Anche Texas Instruments (TXN) ha reagito negativamente al proprio report: pur avendo battuto le attese su utili e ricavi, le prospettive per il quarto trimestre sono apparse deludenti.

Il titolo è in calo di oltre l’8% after hours.

Sarà interessante osservare l’impatto di Netflix e TXN sui mercati nella seduta odierna.

I mercati si fermano in attesa dei big tech

Il primo report dei cosiddetti “Magnifici 7” arriverà oggi dopo la chiusura, con Tesla (TSLA) sotto i riflettori.

Sono inoltre attesi i risultati di SAP, IBM, Thermo Fisher Scientific (TMO), AT&T (T) e Lam Research (LRCX), tra gli altri.

Nella giornata di ieri, il mercato ha aperto con un nuovo gap up, ma senza la spinta necessaria per superare i massimi.

Alcuni commenti di Donald Trump sulla Cina hanno introdotto un lieve elemento di cautela, ma non sufficiente a scatenare una vera correzione.

Le vendite nel comparto minerario sono state bilanciate dai buoni risultati di GE e GM, che hanno sostenuto il sentiment complessivo.

Sembra dunque che la prossima fase — al rialzo o al ribasso — dipenderà in larga parte dagli utili e dalle notizie legate ai negoziati commerciali.

Oro in caduta libera

Ieri l’oro ha guidato una brusca inversione nei mercati, precipitando di oltre 250 dollari l’oncia: si tratta del calo giornaliero più marcato da oltre un decennio.

Gli operatori hanno ridotto le posizioni di momentum su metalli e titoli legati all’intelligenza artificiale, provocando una violenta rotazione.

Il platino ha perso circa l’8%, mentre le vendite si sono estese alle società minerarie e agli ETF del settore, dopo settimane di forti afflussi speculativi.

Il movimento riflette un cambiamento nel posizionamento: il capitale si è spostato dagli asset a rendimento elevato verso quelli considerati più stabili, come i Treasury e alcuni settori azionari difensivi.

Le azioni industriali, sanitarie e dei beni di consumo di base hanno sovraperformato, sostenute dai solidi utili di diverse large cap (tra cui GE e GM) che hanno rafforzato la fiducia nei fondamentali aziendali.

La giornata ha dunque mostrato una netta rotazione settoriale: il denaro si è spostato dagli asset speculativi verso i segmenti più resilienti dell’economia.

Google sotto pressione: la sfida dell’intelligenza artificiale

Le azioni di Alphabet (GOOGL) sono scese fino al 4%, dopo la presentazione di OpenAI del nuovo browser ChatGPT Atlas, che integra l’intelligenza artificiale direttamente nella navigazione web.

La dimostrazione ha mostrato un’interfaccia simile a quella di un browser tradizionale, ma arricchita da funzioni di chat e ricerca conversazionale.

L’apprendimento adattivo di Atlas, capace di migliorare le risposte in base all’utilizzo, lascia intravedere un potenziale cambiamento nel modello di business della ricerca online, finora dominato da Google.

Sebbene Atlas sia per ora disponibile solo su MacOS e per utenti Plus e Premium, con versioni per Windows e mobile in sviluppo, l’annuncio ha riacceso le preoccupazioni concorrenziali riguardo alle soluzioni di ricerca basate sull’intelligenza artificiale.

Questo ha pesato sul titolo GOOGL, nonostante la sua posizione dominante nella pubblicità digitale e nel cloud.

Un punto da osservare sarà il modo in cui Alphabet saprà integrare l’AI nel proprio motore di ricerca.

Già oggi, molte ricerche mostrano risposte generate dall’intelligenza artificiale: la competizione, quindi, è solo all’inizio.

Netflix delude: la tassa brasiliana affossa il titolo

Netflix ha chiuso in calo del 6–7% nelle contrattazioni after hours, dopo aver mancato le stime sugli utili a causa di un’imposta straordinaria imposta in Brasile.

Sebbene l’azienda mantenga un tono ottimista e un margine operativo superiore alle previsioni, i trader reagiscono in modo istintivo: prima vendono, poi analizzano.

È probabile che questa debolezza pesi oggi sul Nasdaq, almeno nella prima parte della seduta.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

XAUUSD: Analisi di mercato e strategia per il 22 agosto.Kutsigira kweGoridhe uye Kudzivisa Kugadzirisa:

Zuva nezuva Chati Kuramba: 3360, Tsigira: 3300

4-Awa Chati Kudzivisa: 3358, Tsigira: 3310

1-Awa Chati Kudzivirira: 3348, Tsigira: 3325.

Tikaningira maitiro emusika aripo, goridhe rakarova 3352 zuro risati radzokera kumanikidzwa. Kukwira kwechipiri kuguma pa 3348 muchikamu che US kwakakundikana kuguma pane itsva ye intraday yakakwirira, uye mitengo yegoridhe yakasangana zvakare nekupikiswa uye yakawa. Kuderera kwakaenderera mberi muchikamu cheAsia chenyamashi, parizvino pedyo ne 3327, ichiswedera kune yakaderera yezuro ye 3325. Zuro, zvakasimbiswa kuti kutengesa pama rally akatenderedza 3348 kunokurudzirwa. Nhasi uno, goridhe rinoramba riri bearish, richivimba nekudzivirira pazuro US yakakwirira ye 3348 / 52. Ningira ngekutsigira pa 3325 ne 3311 pashi apa. Tinotarisira kusagadzikana kushoma pamberi pekutaura kwaPowell. Tenga pa low yakapfuura ye 3311. Kana mitengo yegoridhe ikasiya kudonha munzvimbo ye 3320-26, tenga mangwanani. Tenga kana kutengesa mumusika weNY mushure mekutaura kwaPowell.

TENDA: 3322pedyo

TENDA: 3311pedyo

KUTENDESA: 3340 pedyo

WisdomTree - Tactical Daily Update - 25.11.2025Torna ottimsmo sull’AI e volano i semiconduttori: da confermare!

Trump ha firmato decreto esecutivo «Genesis Mission» in favore dell’AI.

Commodities energetiche ancora giù, su spiragli di tregua in Ucraina.

Tornano a correre oro, argento e metalli industriali.

È iniziata ieri, 24 novembre, la settimana del Thanksgiving e del Black Friday, un periodo che per i mercati americani è spesso sinonimo di ottimismo, mentre l’Europa ha mantenuto un profilo più guardingo.

Le Borse del Vecchio Continente hanno infatti archiviato una seduta “mista”: Milano ha chiuso a -0,29%, penalizzata dallo stacco dei dividendi di 12 blue chips, al netto dei quali il listino avrebbe mostrato un lieve segno positivo. Più tonica Francoforte (+0,64%), mentre Londra (-0,05%) è rimasta immobile e Madrid (+0,92%) ha messo a segno un rialzo brillante.

A dominare il sentiment restano i due grandi temi della stagione: da un lato i timori, sempre pronti a riaccendersi, di una bolla valutativa sull’intelligenza artificiale, dall’altro le crescenti scommesse su un taglio dei tassi FED a dicembre. A questo si sommano le attese per gli sviluppi dei colloqui di Ginevra sul conflitto Russia-Ucraina, un capitolo ancora decisivo per energia, difesa e stabilità europea.

Eppure, nella serata di ieri, l’allarme “bolla AI” sembrava essersi dissolto. Una serie di annunci nel settore ha alimentato un poderoso rimbalzo dei titoli tecnologici: l’indice Sox dei semiconduttori è balzato del +4,6%, la miglior seduta da un mese e mezzo. Il Nasdaq ha guadagnato +2,7%, mentre l’indice Bloomberg dei “Magnifici Sette” è volato di +3,55%, registrando la miglior performance da metà maggio.

A dare ulteriore benzina al comparto è arrivato nel pomeriggio del 24 novembre un annuncio politico di peso: il presidente Donald Trump ha firmato un ordine esecutivo che lancia la nuova “Genesis Mission”, un maxi-piano federale per accelerare la ricerca scientifica e lo sviluppo dell’AI negli Stati Uniti.

Il documento prevede l’espansione delle risorse computazionali, maggiore accesso ai dataset federali e un focus su applicazioni concrete ad alto impatto scientifico. Il Segretario all’Energia Chris Wright è stato incaricato di creare una nuova “Piattaforma americana per la scienza e la sicurezza”, hub centrale per potenza di calcolo e database necessari ad addestrare i modelli.

Sul fronte commerciale, intanto, UE e USA si ritrovano a Bruxelles per perfezionare l’accordo sui dazi: l’Europa punta a inserire pasta, vino e formaggi nella fascia del 15%.

Sul mercato energetico, il gas naturale europeo scivola ai minimi da maggio 2024: -2,4% a 29,5 €/MWh. Debole anche il petrolio, con il Wti a -0,1% intorno ai 58 $/barile, vicino ai minimi annuali. Indifferente lo spread Btp–Bund, stabile a 75 punti base: il decennale italiano rende 3,45% (-1 bp), quello tedesco 2,70%, il francese 3,46%.

Nel frattempo, dalla Bundesbank arrivano toni cauti: Joachim Nagel ha avvertito che i prezzi di alimentari e servizi nell’Eurozona continuano a crescere a ritmo “sostenuto e ostinato”, richiedendo monitoraggio costante.

A risentire delle trattative di Ginevra è invece il settore della difesa: Saab -4,0%, Rheinmetall ed Endsoldt -3,5%, BAE Systems -2,8%, Leonardo -2,2%. Al contrario, nuova verve per i semiconduttori: Infineon +2,55%, ASML +2,5%, STM +1,5%.

Dal fronte Bce arriva un’altra segnalazione: i rischi potenziali delle stablecoin per il mercato dei Treasury USA. Secondo un’anticipazione del Rapporto di Stabilità Finanziaria, una corsa a vendere queste criptovalute potrebbe innescare liquidazioni significative degli asset di riserva. Solo fra gennaio 2024 e settembre 2025, Tether ha acquistato quasi 50 miliardi di dollari di titoli Usa a breve, secondo acquirente mondiale dopo la Cina, mentre Circle ne ha comprati circa 20 miliardi.

La giornata asiatica del 25 novembre si è aperta all’insegna dell’ottimismo: CSI300 +1%, Hang Seng +0,4%, spinti dalla telefonata tra Trump e Xi Jinping e dall’annuncio di visite reciproche nel 2026. Alibaba +2,5% (ieri +5%), con attese di ricavi cloud a 38 miliardi di yuan. A Tokyo il Nikkei guadagna +0,1%, con forti acquisti sui produttori di chip: Sumitomo Electric +6,4%, Advantest +5,1%. Debole invece SoftBank (-4%), frenata dai timori che la nuova versione di Gemini (Alphabet) possa offuscare il successo di ChatGPT. In Corea, Kospi +0,4%, mentre la fiducia dei consumatori tocca il massimo di otto anni. Mercati “flattish” a Mumbai e Singapore.

Nel mondo delle materie prime, l’indice Bloomberg Commodity (107,80 $) interrompe quattro sedute negative. Il Gas Naturale UE (29,60 €/MWh) scende sotto i 30 euro per la prima volta da marzo 2024, complice la maggiore diversificazione europea (GNL USA) e le prospettive — ancora solo ipotetiche — di pace in Ucraina. Va ricordato che allo scoppio del conflitto il prezzo era schizzato fino a 115 €/MWh.

L’oro si giova della dinamica sui tassi: +1,7% a 4.150 $/oncia, miglior seduta da ottobre. Il mercato attribuisce ora una probabilità del 77,2% a un taglio FED di 25 bp nella riunione del 9-10 dicembre, contro il 30–40% della settimana precedente. Anche il Bitcoin respira: dai minimi di 80.500 $, oggi oscilla intorno a 87.000 $ (12:30 CET).

Sul fronte dei Treasury USA, l’ondata di acquisti ha spinto il decennale al 4,03%, giù dal 4,15% di inizio settimana. La trendline di fondo è ribassista da mesi: per una vera inversione servirebbe una discesa stabile sotto la soglia psicologica del 4,0%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 11.02.2025Trump impone dazi sull’import di acciaio e alluminio: le borse non si spaventano.

Listini azionari EU e Usa in frazionale rialzo grazie anche alle trimestrali.

Salgono, giustamente, i prezzi dei metalli preziosi e industriali.

Elon Musk vuole acquistare Open-AI: da seguire con molta attenzione.

Ieri, 10 febbraio, le Borse europee hanno chiuso in rialzo, nonostante le novità sui dazi imposti dal presidente americano Trump sulle importazioni di acciaio e alluminio. In particolare, il FTSEMIB di Piazza Affari ha guadagnato +0,27%, mantenendo i 37.000 punti. Crescite anche per CAC40 (+0,12%) parigino, DAX40 (+0,06%) di Francoforte, IBEX35 (+0,01%) di Madrid, AEX (+0,29%) di Amsterdam e FTSE100 (+0,11%) di Londra.

Trump ha annunciato che tutte le importazioni di acciaio negli Stati Uniti saranno soggette a una tariffa del 25%. La misura ha avuto un impatto soprattutto sulle principali aziende del settore in Europa, tra cui ArcelorMittal e Aperam. Voestalpine a Vienna e Salzgitter a Francoforte hanno chiuso in profondo rosso, mentre Thyssenkrupp ha registrato un lieve calo, recuperando sul finale.

Non c’è stata la prevista telefonata tra Trump e il presidente cinese Xi-Jinping, e la Cina ha reagito lanciando tariffe del 10% su merci americane per un valore di US$ 14 miliardi tra cui gas liquefatto e macchine agricole.

A spingere l’ottimismo sui mercati è stato tuttavia l'incontro “telefonico plurimo” tra Trump e il presidente russo Putin, che fa sperare in una possibile tregua in Ucraina.

L’attenzione degli investitori resta rivolta anche ai dati economici in arrivo, soprattutto a quelli sull’inflazione americana di gennaio e alla testimonianza del presidente della Federal Reserve, Jerome Powell, al Senato mercoledì.

Wall Street ha chiuso in rialzo: Dow Jones +0,38%, Nasdaq +0,98% e S&P500 +0,67%. Gli investitori si concentrano principalmente sui dazi e sulle trimestrali. McDonald's ha comunicato risultati contrastanti, con un utile adjusted di US$ 2,83 per azione, in linea con le aspettative, su ricavi di 6,39 miliardi, rispetto ai 6,44 previsti.

Durante la settimana, saranno diffusi i risultati di Coca-Cola, Shopify, Cisco e Applied Materials, mentre blue-chips come Moderna, Vertex, Robinhood e Coinbase forniranno aggiornamenti nei settori sanitario, fintech e cripto.

Il prezzo dell’oro ha raggiunto un nuovo record, col contratto di aprile vicino a 3.000 dollari/oncia, salendo +1,5%.

Il petrolio ha visto una risalita, con il WTI (greggio di riferimento Usa) a 72 dollari/barile (+1,5%). Il prezzo del metano in Europa hanno mostrato un aumento del 3,8%, ma stamattina subisce un calo, scendendo sotto 58 euro/megawattora.

Oggi, 11 febbraio, i mercati azionari europei sono contrastati, con gli investitori in attesa di valutare gli effetti delle nuove misure di Trump.

Nonostante i timori sui dazi, ieri Wall Street ha chiuso in rialzo, mentre stamane i listini asiatici sono stati più influenzati dalle decisioni americane, con la borsa giapponese chiusi per festività. In generale, i mercati asiatici mostrano debolezza: l’indice Hang Seng in ribasso dello 0,97% e il Shanghai Composite è in calo. Anche l’India vede una leggera flessione, il BSE Sensex di Mumbai ha chiuso a -0,4%. Solo il KOSPI coreano è salito, +0,41%.

I titoli acciaieri cinesi sono sotto pressione, con Baoshan Iron and Steel, HBIS, Angang Steel e altre che sono scesi tra -0,3% e -3%. Il prezzo dell’acciaio ha segnato una flessione sullo Shanghai Futures Exchange di oltre -1%.

In controtendenza, Alibaba continua a salire, guadagnando +30% dall'inizio dell’anno, grazie all’aggiornamento della sua offerta di intelligenza artificiale e alla visita del fondatore Jack Ma agli uffici di Xianyu, il più grande mercato online cinese di beni usati.

I timori legati alle questioni geopolitiche, come il conflitto in Ucraina e la situazione nella Striscia di Gaza, restano sullo sfondo, ma torna alla ribalta quello dell'Intelligenza Artificiale dopo l'annuncio di Elon Musk di offrire US$ 97,4 miliardi per acquisire la non-profit OpenAI, dichiarando di fatto guerra al CEO Sam Altman sul futuro dell’azienda creatrice di ChatGPT.

Sul fronte delle materie prime, l’indice Bloomberg Commodity ha superato 105 dollari, il top dal maggio scorso, con il gas USA che ha guadagnato +4% e il caffè che ha raggiunto un nuovo record, con un altro +4,5%.

La Commissione Europea ha dichiarato che reagirà ai dazi su acciaio e alluminio, ma solo dopo aver esaminato le misure precise adottate dagli USA. In questo scenario, è prevedibile che le principali materie prime continueranno a salire.

Il prezzo dell’oro ha raggiunto 2.900 dollari/oncia, in parte spinto dalla paura che i dazi sugli acciai possano essere estesi anche al metallo raro. La forte domanda ha fatto sì che grandi quantità di oro arrivassero negli Stati Uniti da Londra, Svizzera e Asia.

Inoltre, Pechino sta incoraggiando le assicurazioni a investire l'1% dei loro asset in oro, per un ammontare stimato in circa US$ 24,7 miliardi.

Il rialzo di Wall Street e il record dell'oro hanno contribuito a una ripresa nel settore delle criptovalute, con il Bitcoin che è tornato sopra i 98.000 dollari. Gli afflussi settimanali nei prodotti negoziati in borsa incentrati sulle criptovalute hanno raggiunto 1,26 miliardi di dollari, con un totale di 47,9 miliardi di dollari nell'ultimo anno, secondo i dati di Bloomberg.