WisdomTree - Tactical Daily Update - 14.06.2023Inflazione CPI in calo, al 4,0% negli Usa: dato “core”, +5,3%, ancora alto.

Stasera la decisione delle FED sui tassi: inflazione piu’ bassa aiuta una pausa.

Domani tocca alla BCE: attesa di +25 bps, nonostante il clima recessivo.

Opec+ conferma attese domanda 2023 petrolio: WTI torna a 70 $/barile.

Wall Street spera in una Federal Reserve (FED-Banca centrale Usa) più accomodante dopo i dati sull’inflazione negli Stati Uniti pubblicati ieri, 13 giugno. La crescita annuale dei prezzi al consumo (CPI) ha rallentato oltre le attese, scendendo a +4,0%, proprio alla vigilia delle decisioni sui tassi d’interesse, ed il trend e’ finalmente, nettamente, in discesa.

Il consenso degli analisti prevede ora, quasi unanimemente, una pausa nell’aumento del costo del denaro, dopo 10 rialzi consecutivi a partire da marzo 2022: non e’ invece escluso che oggi, 14 giugno, il Chairman della FED Powell possa lasciare intendere che dopo la pausa, ci sia spazio per un “giro di vite” nel meeting di luglio.

La dinamica dei prezzi al consumo USA a maggio, +4,0% annuale (+0,1% mensile), e’ la piu’ bassa da marzo 2021, ed e’ ben sotto il +4,9% di aprile, giovandosi soprattutto del crollo dei prezzi dell’energia. Il dato “core”, calcolato escludendo cibo ed energia, è sceso a +5,3% da +5,5%, e risulta leggermente sopra al consensus di +5,2%. L'incremento mensile del dato “core” è stato +0,4%, come previsto.

Quasi naturale, pertanto, vedere chiusure positive per le Borse europe: Francoforte la migliore, +0,79%, bene anche Milano, +0,57%, Parigi, +0,56%, e Londra, +0,30%.

Ottimista anche Wall Street: Dow Jones +0,37%, Nasdaq +0,72% ed S&P500 +0,69%: S&P e Nasdaq sono ai massimi da 14 mesi, wow!

Una survey (indagine) di Bank of America rivela che i fund manager stanno di nuovo scommettendo sulle big tecnologiche, specie dopo gli sviluppi clamorosi e imprevedibili dell’intelligenza artificiale, ma nel comlesso sono ancora “scarichi” di azioni, la cui percentuale nei portafogli e’ ai minimi degli ultimi 5 mesi.

Che la “tech” sia tornata in auge lo raccontano non solo la sovra-performance da inizio anno del Nasdaq100, +35%, rispetto agli altri listini Usa, ma anche i fenomenali rialzi di alcuni colossi: ieri, 13 giugno, nuova chiusura record per Apple, che aggiorna il precedente record di gennaio 2022, salendo a183,8 Dollari, portando il guadagno 2023 a +41%.

Anche in Europa siamo alla vigilia di importanti decisioni sui tassi: il “consensus” dice che l’ECB alzera’ di 25 bps, noncurante della conclamata “recessione tecnica” dell’Euro-zona (-0,1% per 2 trimestri di fila). Domani, 15 giugno, massima attenzione alle parole del Presidente Christine Lagarde, per provare ad immaginare le prossime mosse alla riunione del 25-26 luglio: il consenso e’ orientato ad una pausa “estiva”.

In tale contesto il mercato obbligazionario e’ tranquillo: leggero calo a 164 bps dello spread Btp italiano/Bund tedesco, col rendimento del decennale italiano benchmark a 4,06%, che si confronta col +3,37% dei Bonos spagnoli ed il +3,37% dei GGB greci.

Intanto ieri, 13 giugno, il Tesoro italiano ha collocato agevolmente, tasso di copertura medio oltre 1,5 volte, 7,5 miliardi di Euro di Btp a 3, 7 e 30 anni. I 2,75 miliardi del Btp 3 anni (aprile 2026), pagano 3,46%, i 3,25 miliardi del 7 anni il 3,75% e i 1,5 miliardi del 30 anni (ottobre 2053) il 4,54%, livello massimo da febbraio 2014.

Prezzo del petrolio in rialzo ieri, dopo che l'Opec+ (Cartello dei maggiori esportatori) ha lasciato invariate le sue previsioni sulla domanda globale 2023 di olio. Il Wti (greggio di riferimento Usa), con un balzo del +3,7%, ha riavvicinato 70 Dollari/barile.

Quello del gas naturale ha tentato un energico rimbalzo, a momenti vicino al +15,0% riportandosi anche sopra 38 Euro/megawattora.

Qualche “pillola macro” europea: secondo Eurostat, Ufficio statistico dell'Unione europea, ad aprile la produzione industriale destagionalizzata è aumentata +1,0% nell'area Euro, su marzo 2023, quando pero’ era diminuita -3,8% mese su mese.

L'economia del Regno Unito è cresciuta +0,2% ad aprile, riscattando il calo di -0,3% di marzo e “centrando” le previsioni; spingono ancora i servizi, il commercio all'ingrosso e al dettaglio, mentre languono la manufattura e l'edilizia.

In Germania, l’indice di sentiment degli investitori ZEW, a giugno, e’ risalito piu’ del previsto a -8,5 punti da -10,7 di maggio, smentendo le pessimistiche attese di -13,5.

Nel calendario macro di oggi spiccano, negli Usa, oltre alla decisione sui tassi della FED, i prezzi alla produzione (PPI) nel mese di maggio, le richieste di mutui (mortgage applications) e l’aggionamento sulle scorte di petrolio e distillati.

Il prezzo del petrolio consolida il rialzo di ieri: Wti, scadenza luglio, a 69,7 Dollari/ barile: in ridimensionamento il prezzo del gas naturale in Europa, dopo l’impennata di ieri: sul TTF di Amsterdam leggiamo 33,5 Euro/megawattora, -6%.

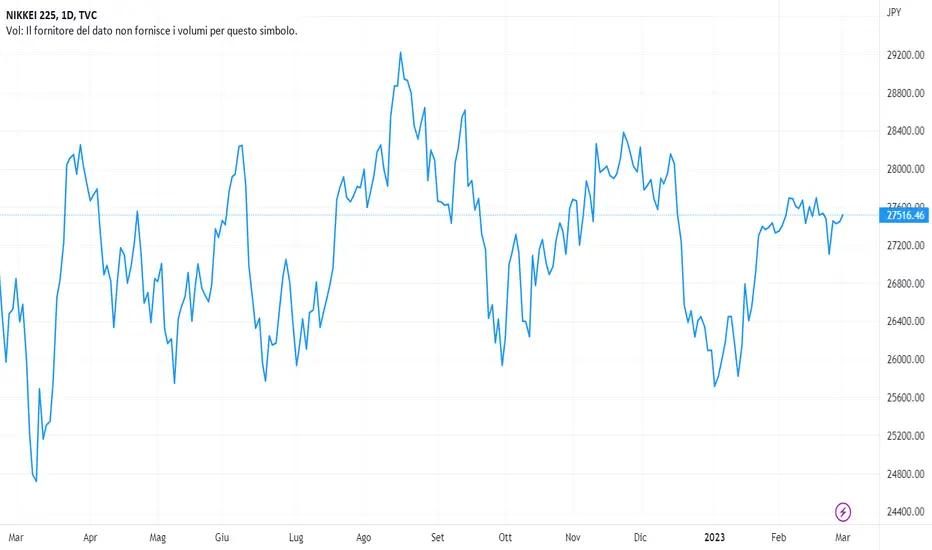

Oggi, 14 giugno, gli indici azionari asiatici hanno chiuso “misti”: Tokyo ha aggionato i massimi da 33 anni col Nikkei a +1,47%, favorita dal dato incoraggiante sull'inflazione Usa, mentre a Hong Kong l’Hang Seng ha perso -0,58% ed in Cina Shanghai ha limato -0,14% e Shenzhen recuperato +0,25%.

Avvio senza strappi, ma con recuperi evidendi nella mattinata, per i maggiori listini azionari europei: in media +0,8% alle 13.00 CET. Future su Wall Street marginalmente negativi nell’attesa della FED, col rendimento del Treasury decennale attorno 3,80% (vedi grafico) e Dollaro poco mosso, 1.078 contro Euro.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Cerca nelle idee per "MANA"

WisdomTree - Tactical Daily Update - 12.06.2023Europa in recessione tecnica dopo il calo del 4’trim. ‘22 e 1’ trim. ‘23.

Richieste oltre 18 miliardi Euro per il BTP “valore”: il debito Italiano piace.

Settimana ricca di riunioni sui tassi: attesi +0,25% per ECB e FED in pausa.

Banca Centrale Cinese vede crescita robusta e “zero” inflazione nel 2’ trim.

Andamento incerto quello delle Borse europee nella seduta di venerdi’ 9, ma cresce la speranza degli operatori in un ammorbidimento della politica monetaria delle Banche centrali dopo i dati in frenata sull'economia americana, dove le richieste di sussidi di disoccupazione ai massimi da quasi 2 anni. L’Europa e’ entrata ufficialmente in recessione tecnica dopo 2 trimestri consecutivi di contrazione.

A fine seduta la peggiore performance e’ quella di Londra, -0,50%, seguita da Francoforte, -0,25%, e Parigi -0,12%: Milano è salita +0,3%. Curioso che da inizio anno Milano e Francoforte siano appaiate a +14,6%, seguite dal +13,1% di Madrid e dal +11,4% di Parigi: Londra e’ molto indietro, solo +1,5% da inizio anno.

Wall Steet venerdi’ 9 ha chuso in leggero rialzo, Dow Jones +0,13%, S&P500 +0,11% e Nasdaq +0,16% nell’attesa che questa settimana le riunioni della Federal Reserve (Banca centrale Usa) e dell’ECB (Banca centrale Europea) portino qualche buona novella sui tassi di interesse.

Italia: secondo diversi istituti di ricerca, l’economia crescera’ relativamente meglio di quella di altre grandi Paesi europei, ma intanto notiamo il dato negativo della produzione industriale di aprile, scesa -7,2% annuo, col calo mensile piu’ pesante dal 2020.

Sul fronte del “jumbo” debito pubblico italiano registriamo che la domanda per il nuovo Btp Valore (scadenza 4 anni, cedola minima 3,0% e premio fedelta’ al “retail”), al termine dei 5 giorni di offerta ha superato 18 miliardi di Euro.

Se dall’Italia arriva qualche buona notizia, non altrettanto dal resto d’Europa: Eurostat (Ufficio statistico dell’Unione Europea) conferma che la Zona-Euro è entrata in recessione tecnica, col GDP (Prodotto interno lordo) in calo congiunturale di -0,1% sia nel trimestre ottobre-dicembre 2022 che in quello gennaio-marzo 2023.

Anche gli indici Pmi (Purchasing managers Index) manifatturieri di maggio della Zona-Euro, tutti in calo mese su mese, segnalano un’attivita’ industriale in contrazione.

Notizie positive provengono invece dai dati sull’economia cinese, in particolare sull’inflazione al consumo (CPI) che ha maggio e’ scesa -0,2% su base mensile (-0,1% ad aprile) e salita solo +0,2% su base annuale.

Commenti positivi sulla salute dell’economia sono giunti dal Governatore della Banca Popolare cinese (PBOC) Yi Gang che ha parlato di crescita economica «relativamente alta» nel 2’ trimestre. "Siamo fiduciosi, capaci e nelle condizioni per raggiungere la crescita prevista e gli altri obiettivi fissati dal Governo a marzo”.

Come gia’ sottolineato, gli investitori attendono le decisioni di politica monetaria della Federal Reserve mercoledì 14 e della Banca centrale Europea giovedì 15. I recenti deboli dati macro fanno sperare che entrambe le banche centrali adottino un atteggiamento meno restrittivo sui tassi, pur ribadendo il loro impegno nella lotta all’inflazione.

Il consenso degli economisti ritiene molto probabile (80% circa), che la FED decida, dopo 10 rialzi consecutivi, per una pausa, cioe’ lasci i tassi invariati, al 5,00-5,25%, mentre l’ECB rialzi di +0,25% a 3,50%.

Per luglio, invece, viene data una probabilità sopra 50% di un aumento di +0,25% negli Usa e di una “no action” da parte dell’ECB. La speranza e’ che questi aumenti siano gli ultimi di questa aspra fase di “tightening” monetario.

Occhi aperti, negli Usa, sul dato dei prezzi al consumo (CPI) di maggio, pubblocato il 13 giugno (1’ giorno della riunione FED), che dovrebbe rivelare un leggero raffreddamento del dato generale, ma anche una certa “appiccicosita” delle componenti “core” del paniere.

A dare una mano alla discesa dei prezzi a giugno, sia in Usa che in Europa, dovrebbe contribuire il calo del prezzo del gas, in Europa e’ sceso sotto 30 Euro/mgwh contro i 300 di un anno fa, e quello del petrolio: oggi, 12 giugno, il WTI (greggio “parametro” Usa) segna un minimo a 68,4 Dollari/barile, -2,3%.

In calo, stamane, i rendimenti dei titoli governativi europei e lo spread tra BTP e Bund decennali, sceso ai minimi da aprile 2022 a 169 punti, col rendimento del BTP benchmark a 4,05%, -4 bps rispetto venerdi’. Negli Usa, il Treasury 10 anni “paga” 3,75%, la curva resta invertita ed il differenziale 2-10 anni conferma l’area 88 bps.

Seduta apatica oggi per le maggiori Borse asiatiche: Shanghai -0,08%, piu’ tonico Shenzhen +0,73%. Tokyo ha chiuso in rialzo, Nikkei +0,52%, in attesa delle novita’ sui tassi tassi da parte di FED, ECB e della “locale” Bank of Japan. A Hong Kong l’Hang Seng ha perso -0,18%, il Kospi coreano -0,30%.

Criptovalute: la piattaforma Binance-US resterà attiva solo per lo scambio di criptovalute, per effetto della denuncia inoltrata della SEC (Autorita’ Usa dei mercati finanziari): Binance-US ha annunciato lo stop ai depositi in Dollari, avvisando i clienti che forse gia' dal 13/06 le banche partner sospenderanno i prelievi in USD.

Le Borse europee chiudono la mattinata con discreti progressi, in media +0,6% (ore 13.00 CET) mentre i future sui principali indici Usa anticipano riaperture in rialzo, +0,5% medio.

Il “quadro azionario Usa” resta incerto e gli analisti di Morgan Stanley invitano alla prudenza per il rischio di forte correzione qualora il contesto macroeconomico si aggravesse. Il sentiment di mercato sembra invece sposare la prospettiva di un addolcimento della politica monetaria della FED: non resta che attendere mercoledi’.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 05.06.2023Rallenta, senza schiantarsi, l’attivita’ europea nei servizi.

Inflazione in calo in Europa a maggio, soprattutto nei prezzi all’ingrosso PPI.

Paura passata per il tetto al debito pubblico Usa: what’s next?

L’Arabia Saudita taglia 1 milioni di barili/giorno contro debolezza prezzo.

I listini azionari europei hanno brillato nelle ultime 2 sedute della scorsa settimana, sostenuti dall’evoluzione favorevole della discussione sull’innalzamento del tetto al debito pubblico Usa: il disegno di legge e’ stato prima approvato dalla Camera Usa, poi venerdi’ dal Senato, dove i Democratici hanno larga maggioranza, e infine il Presidente Biden ha firmato la Legge.

Che si tratti di un’autorizzazione ad aumentare ulteriormente il debito Usa non sembra preoccupare nessuno: analisti ed economisti mettono in conto una ricca sequenza di emissioni di titoli governativi che “asciugheranno” i depositi bancari, ma permetteranno al Tesoro di pagare spese correnti e ripristinare la giusta liquidità.

Dopo il forte calo di mercoledi 31 maggio, giovedi’ 1’ giugno si sono visti brillanti rialzi per le borse europee: Milano +2,0%, Madrid +1,3%, Francoforte +1,2%, Amsterdam +1,0%, Parigi e Londra +0,6%. Con gli ulteriori piccoli progressi di venerdi’ 2 (Festa della Repubbblica in Italia), il saldo settimanale è salito a +1,3% e qeullo annuale a +14,2% per Milano, +1,4% e +13,2% per Madrid, +0,4% e +15,3% per Francoforte.

Venerdi 2 e’ stata una giornata positiva e di riscossa per il “value” a Wall Street: Dow Jones +2,12%, Nasdaq +1,07%, S&P500 +1,45%.

I dati macro europei pubblicati nell’ultima parte della settimana non hanno brillato:

gli indici Pmi (Purchasing managers index) manifatturieri dell'Eurozona sono ancora tutti ampiamente sotto 50 punti, cioe’ in area di contrazione economica, mentre quello aggregato dell'area Euro e’ pari a 44,8, al minimo da 3 anni.

L’inflazione e’ in calo nell'Euro-zona, avendo rallentato a +6,1% a maggio, dal 7% di aprile: corrono ancora i prezzi di cibo, alcol e tabacco, +12,5% annuale rispetto a +13,5% di aprile, mentre scende il prezzo dell'energia, -1,7% annuale a maggio, dal +2,4% di aprile. Ancora troppo alto e superiore alle aspettative, purtroppo, il +5,3% dell'indice “core”.

Non a caso il Presidente dell’ECB (Banca centrale europea) Lagarde dichiara: "non possiamo ancora dirci soddisfatti sulle stime dell'inflazione”, ma cominciamo a intravedere la fine del percorso di rialzo dei tassi: "Ci stiamo avvicinando alla quota di crociera, e questo significa che dobbiamo salire più gradualmente".

Sempre sul fronte “macro” europeo, registriamo che ad aprile la disoccupazione nell'Eurozona è scesa al 6,5%, dal 6,6% di marzo: in Italia migliora al 7,8%, dal 7,9%. Repubblica Ceca, 2,7%, e Germania, 2,9%, sonoo a livelli minimi record, mentre in Spagna, 12,7%, e Grecia, 12,2% i disoccupati sono ancora troppi, specie tra i minori di 25 anni, Spagna al 28,4% e la Grecia al 27,4%!

A maggio l’economia Usa ha creato ben 339 mila nuovi posti di lavoro nei settori non agricoli, oltre le aspettative degli analisti di 190 mila: inoltre il dato di aprile è stato migliorato, da 253 a 294 mila. Le nuove richieste settimanali di sussidi di disoccupazione sono state 232 mila, in linea con le 230 mila della settimana prima e alle stime di consenso.

Inflazione “core” ancora troppo alta e mercato del lavoro in grande salute rendono piu’ difficile una pausa nell’aumento del costo del denaro per la Banca centrale Usa (FED-Federal Reserve), anche se non mancano dichiarazioni “distensive” da parte di alcuni suoi rappresentanti.

Philip Jefferson ha spiegato che la FED sarebbe incline a mantenere invariati i tassi d'interesse a giugno per valutare le tendenze recenti e le prospettive economiche: parole simili quelle usate dal Presidente della FED regionale di Filadelfia Patrick Harker.

Dall’esame delle minute dell’ultimo Consiglio direttivo dell’ECB emergono molte preferenza per un incremento di 50 bps dei tassi, sebbene la scelta fu di “soli” 25 bps: sottolineati i rischi sull’inflazione e di “disancoraggio delle aspettative sulla stessa”. Gli analisti dell’ECB indicavano anche l’attesa di un'ulteriore moderata espansione del GDP (Prodotto interno lordo) nel 2’ e 3’ trimestre 2023.

La scorsa settimana ha visto una gradita discesa dei rendimenti dei Govies periferici europei: venerdi’ 2 il differenziale di rendimento tra il Btp decennale benchmark ed il Bund pari scadenza tedesco è sceso a 167 bps, col rendimento del BTP sotto 4,0%, a 3,99%, minimo da febbraio.

Oggi, 5 giugno, registriamo la decisione dell'Arabia Saudita, di tagliare “volontariamente” 1 milione di barili/giorno di produzione di petrolio.

La decisione, sicuramente sgradita a Usa e importatori “occidentali”, e’ la reazione al calo del prezzo in maggio, a sua volta dovuto ai timori di rallentamento dell'economia globale e di insufficiente ripresa cinese. Il WTI (greggio di riferimento Usa) sale +1,4% a 72,7 Dollari/barile. (ore 11.00 CET).

Oggi le Borse europee sono apatiche e poco impattate dai dati macro pubblicati nella mattinata: in Italia l'indice PMI servizi di maggio è sceso a 54 punti dai 57 di aprile. Negativo anche il dato francese Hcob Services PMI, sceso a 52,5 a maggio, dal 54,6 di aprile, al livello più basso da gennaio. In Germania l'indice è risultato in miglioramento per il 6’ mese consecutivo a 57,2, dal 56,0 di aprile.

Festa grande a Tokyo, dove il Nikkei, col +2,2%, ha chiuso ai massimi da 33 anni: senza variazioni di rilievo le altre borse asiatiche. Futures invariati sui maggiori listini Usa. (ore 13.30 CET)

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 25.05.2023Ancora lontano l’accordo sul tetto al debito pubblico Usa, ma si spera..

Germania in recessione tecnica: Europa in stagnazione.

Petrolio debole e gas ai minimi dal 2021, si spera in calo inflazione..

I numeri di N-vidia anticipano il boom dell’intelligenza artificiale.

Il mancato raggiungimento entro il 1’ giugno di un accordo bipartisan al tetto sul debito pubblico americano avrebbe conseguenze pesanti e i mercati soffrono questo rischio incombente.

Tra gli analisti politici e finanziari prevale la convinzione che “all’undicesima ora” una soluzione bipartizan sara’ trovata: il Presidente Joe Biden ne e’ convinto, la Segretaria al Tesoro Usa Janet Yellen un po’ meno.

L’incertezza dei mercati ha portato al “trimming” (“tosatura”) delle posizioni, visti anche i buoni guadagni su quasi tutti i listini azionari e ieri, 24 maggio, in Europa, registriamo pesanti segni negativi: Milano -2,4%, Francoforte -1,9%, Parigi - 1,7%, Amsterdam -1,6%, Madrid -1,1%.

Resta anche il fatto che i mercati temono nuovi aumenti dei tassi da parte delle Banche centrali, sebbene la FED (Federal Reserve-Banca centrale Usa), per voce del suo Chairman Powell, abbia prospettato una momentanea pausa.

Nei verbali dell'ultimo incontro (FOMC-Federal market committee) del 2 e 3 maggio scorso che aveva deciso l’aumento di 25 punti base al 5,00%-5,25%, (10’ aumento consecutivo, al livello più alto dal 2007), si legge di un’inflazione “ancora inaccettabilmente alta” e della possibilita’ di una leggera recessione verso fine anno.

Le prossime decisioni sui tassi dipenderanno molto dai dati d’inflazione che usciranno nelle prossime settimane, ma intanto Wall Street e’ guardinga e ieri il Dow Jones ha perso -0,77%, il Nasdaq -0,61% e lo S&P500 -0,72%.

In Europa, nei primi mesi di quest’anno, e’ cresciuta l’attività nei servizi, ma e’ peggiorata quella manifatturiera: nell’Euro-zona l'indice Pmi manifatturiero (Purchasing managers index) di maggio e’ sceso a 44,6 punti, contro attese di 46,2 e sotto 45,8 di aprile, confermandosi sotto 50, la soglia tra espansione e contrazione. Il Pmi dei servizi è sceso poco, a 55,9 da 56,2 di aprile, contro attese di 55,6.

In Germania, a maggio, la fiducia delle imprese e’ scesa, come testimonia l'indice Ifo in flessione, a 91,7 punti da 93,4 di aprile. L’inflazione sta “finalmente” pesando sui consumi e l’economia tedesca è scivolata in “recessione tecnica, contraendosi sia nel 4 trimestre 2022, -0,5%, che nel 1’ del 2023, -0,3%: lo dichiara l’organo federale di statitica Destatis ed il suo Presidente Ruth Brand.

L’Europa e’ ancora interessata dall’inflazione elevata, e’ c’e’ un’alta probabilita’ che l’ECB (Banca centrale Europea) prosegua la politica restrittiva: +0,25% a giugno, secondo il consenso.

Luis de Guindos, vicepresidente dell’ECB, nell’intervento di ieri al Parlamento europeo ha rimarcato che "le nostre decisioni future assicureranno che i tassi ufficiali siano portati a livelli sufficientemente restrittivi per ottenere un tempestivo ritorno dell'inflazione all’obiettivo di medio termine del 2%, e essere mantenuti a quei livelli per tutto il tempo necessario".

Ieri, 24 maggio, il prezzo del petrolio ha tentato un recupero, grazie anche al calo superiore alle attese delle scorte americane: il Wti (greggio di riferimento Usa) e’ salito del +2,0% a 74,3 Dollari/barile. La scorsa settimana le scorte di petrolio negli USA sono scese di 12,46 milioni/barili (maggior calo settimanale da novembre 2022) a 455,2 milioni, contro attese di un rialzo di +0,7.

Da segnalare che l’agenzia di rating Fitch ha deciso di mettere sotto osservazione (“on watch”) il rating AAA degli Stati Uniti, a causa delle incertezze sul debito, e che JPMorgan Bank attribuisce il 25% di probabilità al mancato accordo sul debito entro l’X-day del 1 giugno, giomo in cui è atteso che il tetto verra’ superato.

Nel pomeriggio di oggi, 25 maggio, avremo i numeri aggiornati sulla crescita dell’economia Usa nel 1’ trimestre, oltre ai consueti dati settimanali sulle richieste di sussidi di disoccupazione (“jobless claims”).

Tuttavia, un momento determinante per le sorti di Wall Street e del Nasdaq sara’ nei prezzi dell’azione N-vidia Corp, che ieri sera, a mercati chiusi, ha segnato +26,8% dopo aver pubblocato una stima di ricavi superiore di oltre 50% alle stime di consenso.

N-vidia è il maggiore produttore di processori GPU per l'AI (artificial intelligence), la cui richiesta e’ in rapida ascesa grazie al boom delle tecnologie generative come ChatGPT e Google Bard.

Il prezzo del gas naturale e’ in caduta libera e stamani, 25 maggio, segna il nuovo minimo da giugno 2021 a 27 Euro/megawattora.

Poche novita’ dal mercato obbligazionario: lo spread di rendimento tra il BTP decennale italiano e l’omologo bund tedesco e’ stabile in area 185 (vedi grafico), col rendimento del BTP benchmark a 4,33% (ore 11.00 CET).

Continua il recupero del Dollaro sull’Euro: stamattina vediamo il cross Eur/US$ a ridosso di 1,07, ai massimi delle ultime 5 settimane.

Prevale il segno meno nelle chiusure delle borse asatiche, su cui pesano le rinnovate schermaglie commerciali tra Usa e Cina. Tokyo ha riagganciato il guadagno, +0,4%, nelle fasi finali della seduta, ma a Hong Kong l'Hang Seng è sceso -1,9%, soffrendo delle restrizioni imposte alla tecnologia Cinese.

Il Kospi coreano ha perso -0,5%, e sulla Cina continentale si segnala -0,1% di Shanghai e -0,2% di Shenzhen.

Borse europee incerte e prive di direzione a fine mattinata, in media -0,1% alle 13.30 CET. Futures sul Nasdaq in rialzo, +1,5%, sull’effetto “Nvidia” e le prospettive dell'intelligenza artificiale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 24.05.2023“Macro picture” debole, le Borse scendono: un po’ di sano realismo?

Accordo sul “debt-ceing Usa” ancora lontano, ma c’e’ speranza.

Inflazione ancora in rialzo nel Regno Unito ad aprile: una brutta sorpresa.

BCE verso un nuovo rialzo a giugno, sperando sia l’ultimo.

Ieri, 23 maggio, la mancanza di veri progressi nelle trattative tra l’Amministrazione Usa e la componente repubblicana del Congresso sull'innalzamento nel tetto al debito federale USA ha inciso negativamente su Wall Street: a pesare sui listini europei la debolezza dall'attività manifatturiera nell’Euro-zona, con l'indice Pmi (Purchasing managers index) di maggio in calo.

Il dato sulla manifattura, pari a 44,6 punti, manca la previsione di 46,2 e scende rispetto ai 45,8 punti di aprile, permanendo in area di contrazione, cioe’ sotto 50. Vanno un po’ meglio i servizi: il relativo indice Pmi segna 55,9, facendo meglio della stima di 55,6, sebbene in lieve discesa dai 56,2 punti di aprile.

Chiusure europee deboli e incerte: Londra -0,11%, Francoforte -0,46%, Parigi -1,33%, Milano -0,50%, Madrid -0,39%. Parigi è stata la peggiore, a causa del “sell-off” dei titoli del lusso come Lvmh (-4,7%), Kering (-3,3%) ed Hermes (-6,5%), che si spiega come la “monetizzazione” dei recenti guadagni.

Andamenti deboli anche a Wall Street, dove il Dow Jones ha perso -0,69%, il Nasdaq -1,26%, e lo S&P500 -1,12%. Dopo il giro di boa delle relazioni trimestrali, che in media hanno fatto meglio delle attese, i mercati tornano dunque a preoccuparsi dell’indebolimento dello scenario macro e delle tensioni politiche internazionali.

Come gia’ detto, negli Stati Uniti manca ancora l’accordo sull’aumento del tetto al debito pubblico, sebbene tra gli addetti ai lavori prevalga la speranza di un accordo dell’”undicesima ora”, come spesso accaduto in passato.

Lunedi 22 l’incontro tra il Presidente americano Joe Biden e lo speaker della Camera, il repubblicano Kevin McCarthy, seppur definito 'produttivo', non ha portato a risultati apprezzabili. Ieri Garret Graves, emissario e negoziatore repubblicano ha detto che non sono previsti incontri nell'immediato.

L’inflazione e’ ancora elevata e non e’ chiaro se e quando le Banche centrali finiranno di alzare i tassi, dopo una lunga, accelerata, e robusta serie di rialzi del costo del denaro. In Europa il quadro macro segnala deterioramento, ma la Banca centrale europea (ECB) prospetta nuovi rialzi, come confermato ieri da Francois Villeroy de Galhau, Governatore della Banca centrale francese e membro del board dell’ECB.

Intanto, negli Stati Uniti emergono opinioni molto diverse sulle prossime mosse della Federal Reserve (FED-Banca centrale Usa): la prossima riunione del FOMC (Comitato di politica monetaria) e’ il 12 e 13 giugno: il Chairman della FED Jerome Powell ha recentemente ripetuto che potrebbe esserci una pausa, dopo 10 rialzi consecutivi dei tassi, ma alcuni membri vorrebbero ulteriori inasprimenti.

Sul tema, il occasione dell’Investor Day di JP-Morgan, il suo CEO Jamie Dimon si e’ detto scettico su una pausa dei rialzi dei tassi della Federal Reserve oltre che preoccupato per il “quantitative tightening” (vendita di bond sul mercato).

Stamattina, 24 maggio, l'Indice Ifo di maggio che misura la fiducia delle imprese tedesche, e' sceso a 91,7 punti dai 93,4 di aprile e sotto le attese di un modesto calo a 93 punti. Il sub-indice relativo alle condizioni attuali e' in calo a 94,8 punti da 95,1 punti ad aprile, mentre quello sulle condizioni future e' sceso a 88,6 punti da 91,7.

Cina e Stati Uniti hanno trovato nei “chip avanzati”, fondamentali, tra l’altro, nelle applicazioni di intelligenza artificiale, un nuovo fronte di scontro commerciale: il CEO di Nvidia, leader globale dei semiconduttori al mondo, prevede significativi danni per le aziende Usa se si bloccasse il mercato cinese, che vale circa un 1/3 dell’export tecnologico degli Usa.

Il prezzo del gas naturale europeo continua a scendere, e a 29 Euro/megawattora segna il minimo da giugno 2021. Il gas naturale liquefatto (LNG) arriva abbondante in Europa dagli Usa, dal nord Africa (Algeria e Tunisia) e dal medio Oriente (Qatar, Emirati A.U.) e le riserve strategiche europee sono piene, scongiurando ammanchi in inverno.

Quello del petrolio WTI (greggio benchmark Usa) rimbalza stamani +1,8% a 73,4 US$/barile.

Sul mercato valutario, l'Euro si è leggermente indebolito rispetto al Dollaro scendendo a 1,078, mentre staziona attorno a 149 verso Yen giapponese. Calma piatta sul mercato obbligazionario, con lo spread di rendiemento tra Btp decennali italiani e omologhi Bund a 185 punti: poco mosso il rendimento del decennale italiano a 4,32%.

I listini azionari Asiatici hanno chiuso in calo la seduta odierna: Tokyo, reduce dai recenti record storici, ha terminato in calo di -0,89%. Tra gli altri mercati Shanghai -0,77%, Hang-Seng -1,17%, Kospi coreano “piatto”, e leggero progresso, +0,2%, per Mumbai.

I principali indici azionari europei, risentendo del pessimo umore di Wall Street della vigilia e delle chiusure asiatiche negative, giungono a fine mattinata con cali medi di -1,3%. Sulla Borsa di Londra incide anche l’allarmante dato sull’inflazione nel Regno Unito, dove i prezzi al consumo di aprile, nel dato “core” (ex cibo e carburanti) sono saliti sui massimi da 31 anni a +6,8% contro +6,2% di marzo e +6,2% atteso.

I future su Wall Street ancipano riaperture deboli, in media -1,1%, ma un momento di svolta potrebbe essere in serata quando saranno disponibili i verbali dell’ultima riunione del FOMC di aprile.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri .

WisdomTree - Tactical Daily Update - 23.05.2023L’accordo bipartisan sul debito federale Usa richiede nuovi incontri.

Watch-out! A Wall Street prosegue la sovra-performance del Nasdaq!

Exploit di Atene dopo il successo del Premier Mitsotakis.

Pmi europei in uscita oggi, attese conferme di lieve ripresa.

Oggi in Europa sono attesi alcuni dati macroeconomici di rilievo: gli indici Pmi (Purchasing managers index) di maggio daranno una prima testimonianza sulla salute del comparto manufatturiero e dei servizi.

Negli Stati Uniti c’e’ molta attesa per il deflatore PCE (Personal consumption expenditures) di giovedì 25, poiche’ e’ la misurazione dell’inflazione per le famiglie piu’ osservato dalla Federal Reserve (FED-Banca centrale Usa), e fonte di ispirazione per le prossime mosse sui tassi di interesse.

A cio’ si assomma la questione insoluta dell’innalzamento del tetto del debito Usa. In tale contesto, ieri sera, Wall Street ha chiuso coi principali listini in ordine sparso: DJ -0,42%, S&P500 invariato e Nasdaq +0,50%: d’altronde, l’incontro tra il Presidente Joe Biden e lo “speaker” della Camera, il repubblicano Kevin McCarthy, per arrivare ad un accordo sul tetto del debito, era previsto a mercati chiusi.

I repubblicani insistono sull’introduzione di un limite pluriennale di spesa, accompagnato da un aumento del budget per la difesa. I democratici, come noto, preferirebbero dirottare maggiori risorse alla sanita’ ed all’istruzione. L'incontro tra Biden e McCarthy sul “debt ceiling” è stato “produttivo”, ma saranno necessari nuovi confronti.

La giornata borsistica europea di ieri ha visto spunti vivaci solo per le azioni bancarie, cosicche’ i listini europei piu’ ricchi di “finanziari” hanno performato relativamente meglio: Madrid ha guadagnato +0,5% e Milano (-0,28%), se si considera l’effetto negativo di -1,27% dovuto ai dividendi staccato da 61 società, quasi +1,0%.

Londra ha segnato +0,20%, in calo Francoforte, -0,31%, e Parigi, -0,18%. Notevole l’exploit di Atene, +7,2%, dopo la vittoria del partito conservatore dell’attuale Primo ministro Kyriakos Mitsotakis: la sua conferma per un 2’ mandato, a detta di molti analisti, favorirebbe la risalita del rating sovrano greco a “investment grade” entro la fine dell'anno.

Sul tema del “debt ceiling” degli Usa, si e’ espressa con preoccupazione il Segretario al Tesoro Janet Yellen: ella ha ricordato che, se non si giungesse rapidamente ad un accordo, crescerebbero le probabilità che gli Stati Uniti non siano in grado di onorare i propri impegni finanziari già dalla metà di giugno.

Ad incidere sul “mood” di Wall Street ieri, 22 maggio, anche le parole del Presidente della FED regionale di St. Louis, James Bullard, che si attende altri 2 aumenti dei tassi nei prossimi mesi per frenare l’inflazione.

La difficile discussione sul debito americano e le prossime scelte di politica monetaria della Federal Reserve saranno al centro dell’attenzione per tutta questa settimana, e potrebbero alimentare una lieve risalita dei rendimenti obbligazionari che gia’ si vede da qualche giorno negli Usa.

Sul fronte obbligazionario europeo, l'agenzia di rating Dbrs ha lasciato invariato quello sul debito sovrano italiano a BBB High con outlook stabile: Dbrs sottolinea che l’Italia ha realizzato una ripresa post-Covid migliore delle attese e che gode tuttora di previsioni macroeconoiche migliori della media dei Paesi europei: cio’ aiutera’ il bilancio pubblico favorendo una futura riduzione del rapporto debito/GDP.

Ieri, lieve rialzo per lo spread tra BTP decennale italiano e omologo Bund tedesco: +2 bps a 185, accompagnato da un leggero aumento del rendimento del BTP benchmark a 4,30%, +0,05% da 4,25% di venerdi’ scorso.

Stamane, 23 maggio, non delude il Pmi tedesco di maggio, frutto di interviste ai responsabili degli acquisti. Quello della manifattura è sceso a 42,9 punti, contro un’attesa di 45 e sotto i 44,5 di aprile. Il Pmi tedesco dei servizi e’ invece migliorato a 57,8, contro stima di 55,5 e sopra i 56 punti di aprile. L'indice Pmi composito sale a 54,3 punti, facendo meglio della previsione di 53,5.

Occhi e orecchie aperti oggi, sulle parole che in interventi diversi pronunceranno alcuni membri del board dell’ECB (Banca centrale europea), tra i quali de Guindos, Muller, Villeroy e Nagel e, negli Stati Uniti, ai numeri aggiornati sul settore immobiliare e delle costruzioni, tra i quali vendite di nuove case e permessi di costruzione.

Poche novita’ sul mercato valutario: Euro/Dollaro stabile attorno1,08, e Yen ancora debole verso le principali valute di scambio internazionale: le aziende esportatrici nipponiche “festeggiano” i 149,8 del cross Yen/Euro e i 138,6 di quello Yen/Dollaro.

Benefica, per l’inflazione globale, la persistente debolezza dei prezzi del petrolio, col WTI (West Texas Intermediate) attorno 72,2 Dollari/barile e del gas metano europeo, precipitato ieri un altro -3% a 29 Euro/megawattora (TTF Amsterdam).

Negli States, in un clima di attesa per i nuovi colloqui che potrebbero dirimere la quastione dell'innalzamento al tetto del debito ed evitare il default, i future su Wall Street appaioiono immobili rispetto alle chiusure di ieri .

La scarsa iniziativa degli investitori legata all’incertezza si riflette stamani sui listini asiatici: Tokyo -0,42%, Shanghai -1,52%, Hang Seng -1,45%, anche per i nuovi contrasti Cina/Usa, dopo che l'agenzia per la sicurezza informatica cinese ha vietato agli operatori di «infrastrutture informatiche critiche» del Paese l'acquisto dei prodotti dell'americana Micron.

Listini europei poco mossi, in media -0,3% a fine mattinata. Oro in calo, -1,0% a 1.957 Dollari/oncia, argento -2,4% a 23,3. (ore 12.45 CET)

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 08.05.2023Torna un po’ di serenita’ sulla prospettiva delle banche medie Usa.

Segnali di rallentamento per l’economia tedesca: soffre l’industria.

Attesa per il dato del 10 maggio su inflazione al consumo Usa di Aprile.

Il mercato del lavoro Usa resta forte: disoccupati al minimo storico.

Ricorderemo la seduta di giovedi’ 4 maggio per il grande allarme ed il crollo dei prezzi delle azioni delle banche regionali americane tra le quali Western Alliance, PacWest, First Horizon, i cui titoli sono crollati sotto la pressione di ordini al meglio, sul timore di urgenti ricapitalizzazioni o salvataggi.

In realta’ nessuno degli scenari peggiori si e’ materializzato e venerdi 5 sia Wall Street che i listini europei hanno energicamente recuperato, supportati anche dai dati soprendentemente positivi sul mercato del lavoro Usa ad aprile che da un lato scongiurano scenari recessivi, ma dall’altro avvalorano la prosecuzione della politca monetaria restrittiva della Banca centrale Usa (Federal Reserve).

In Europa Milano ha battuto tutti, +2,54%: bene anche Parigi, +1,26%, Francoforte, +1,43%, Londra, +1,02%. A New York il Dow Jones ha guadagnato +1,65%, il Nasdaq +2,25%, e lo S&P500 +1,85%: hanno rimbalzato le azioni delle banche regionali e sono stati ben accolti, a mercati ormai chiusi, i dati trimestrali di Apple: col suo -3% di variazione annuale di ricavi e utili ha comunque battuto le attese.

Come accennavamo, il mercato del lavoro Usa ha nuovamente accelerato ad aprile, “creando” 253 mila nuovi occupati, contro i 180 mila stimati e i 165 mila di marzo. Il tasso di disoccupazione cala dal 3,5% al 3,4%, quando era atteso salire al +3,6%. I salari medi orari sono cresciuti +0,5% nel mese, sopra il +0,3% stimato e che si era misurato a marzo.

Sul fronte macro europeo soffrono i consumi privati, specie se misurati in volume: l’inflazione molto alta e persistente ha determinato a marzo una discesa dei volumi nel commercio al dettaglio del -1,2% nell'Euro-zona rispetto a febbraio, e del -3,8% rispetto a marzo 2022.

In Italia il fenomeno del calo dei volumi delle vendite al dettaglio trova conferma nel -0,3% in volumi rispetto a febbraio, con un preoccupante -0,7% nel caso dei prodotti alimentari. Su base annua i volumi scendono del -2,9% a cui fa riscontro un +5,8% in valore: diremmo che cio’ e’ un buon esempio dei danni provocati dalla corsa dei prezzi.

Dopo la decisione della settimana scorsa di rialzare di +0,25% il costo del denaro da parte della Banca centrale europea, registriano sul tema le parole del Governatore della Banca d'Italia Ignazio Visco: “il percorso dell’WCB è "chiaro: per combattere l'inflazione occorre rialzare i tassi, ma con misura: in seno all’ECB c’e’ condivisione sul metodo, ma anche differenze su modi e tempi".

Buone notizie dalla manifattura spagnola: l'indice generale di produzione industriale (Ipi) è salito +5,3% su base annua a marzo dal -0,7% di febbraio, toccando il livello più alto da agosto 2022.

Di tono negativo, invece, i dati sugli ordini all’industra in Germania a marzo, scesi -10,7% rispetto a febbraio, quando avevano segnato +4,8%: il consenso puntava ad un calo limitato a 2,2%. Anche la produzione industriale tedesca a marzo e’ scesa piu’ della previsione di consenso di -1,3%, segnando -3,4% rispetto a febbraio.

In Cina i dati di aprile confermano la robusta crescita del comparto dei servizi: l'indice PMI (Purchasing managers index) ha segnato 56,4 punti, in calo rispetto ai 57,8 di marzo, ma abbondantente sopra 50, cioe’ in area di espansione.

I mercati hanno appena “digerito” le recentissime decisioni delle banche centrali Usa (FED) ed europea (ECB) di alzare il costo del denaro di +0,25%, che attendono gia’ il dato sull'inflazione Usa di aprile, in uscita mercoledì 10.

Esso potrebbe aiutare gli analisti a prefigurare le prossime scelte di politica monetaria, sebbene Jerome Powell (Chairman della FED) abbia prospettato una pausa dei rialzi. I contratti swap sulla curva dei rendimenti dei Treasury Usa rivela che i mercati si attendono stabilità fino a settembre e poi 2 tagli da -0,25% entro fine anno.

La Banca centrale europea ha lasciato invece intendere che probabilmente ci sara’ un nuovo aumento, che sarebbe l’ottavo in meno di 1 anno: su questo tema e’ da seguire con attenzione il discorso di oggi a Berlino del capo-economista dell’ECB Philip Lane.

Oggi, 8 maggio, sulle Borse asiatiche si nota la chiusura negativa di Tokyo, -0,63%, nel giorno delle ritorno dalla Golden Week che ha regalato ai giapponesi 5 giorni di vacanza: tra gli altri indici, Hong Kong +1,03%, Shanghai +1,56%, Shenzhen +0,31%, Seul +0,5% e Mumbai +1,1%.

Sul fronte delle materie prime vediamo un lieve recupero del prezzo del petrolio, col WTI (West Texas Intermediate) +0,6% a 71,7 Dollari/barile. In calo, -2,0% a 35,8 Euro/megawattora, il prezzo del gas naturale europeo sul Ttf di Amsterdam.

L'euro resta forte, sopra 1,10, sul Dollaro Usa e sullo Yen giapponese, a 148,7. Dollaro/Yen a 134,7, -0,1%.

Stabile attorno 190 bps lo spread, cioe’ il differenziale di rendimento tra il BTP decennale benchmark italiano e l’omologo Bund tedesco, col rendimento del decennale italiano attorno a 4,20%.

Chiusa Londra per le festività legate all'incoronazione di Re Carlo III, le Borse europee terminano la mattinata in lieve rialzo, in media +0,3%. I futures su Wall Street sono “piatti”. (ore 13.30 CET)

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Questo tenetelo sotto attenzione Buonasera , vi mostro quanto ho già fatto con questa azione che considero molto promettente .

L'azienda costruisce eVTOL per il trasporto di passeggeri . Ha ottenuto già dei brevetti ed in Giappone ha effettuato dei test di trasporto .

Credo che potrebbe essere il futuro per uno spostamento cittadino veloce d'elite . Considerate un manager che atterra a Malpensa che dista da Milano circa 40 minuti , senza troppo traffico e deve muoversi verso la city per affari .

Con un eVTOL arriverebbe alla piattaforma d'atterraggio in 10 minuti direttamente alla city . Inoltre per le olimpiadi invernali di Milano-Cortina stanno già attivando la procedura per questi trasporti veloci per turisti .... meditate , meditate !!!

WisdomTree Tactical Daily Update - 21.04.2023Borse mondiali in movimento laterale, dopo i guadagni del 1’ trimestre.

Migliora l’attivita’ dei servizi in Europa: debole la manifattura.

L’attivita’ industriale cinese migliora, ma non decolla come desiderato.

Banche centrali Usa ed Europea verso nuovi rialzi a Maggio: basta +0,25%?

Si va verso un nuovo aumento dei tassi di interesse in Europa: cosi’ traspare dai verbali dell'ultima riunione dell’ECB (Banca centrale europea), che probabilmente decidera’ un nuovo rialzo dei tassi di 25 punti base al prossimo meeting di inizio maggio. “Il contesto generale resta fragile, con accresciuti rischi per le prospettive di crescita economica dell'Eurozona" che pertanto e’ orientata al ribasso.

Gli esperti della Banca centrale europea lamentano le "eccezionali tensioni in corso sui mercati finanziari (erano i giorni del crack del Credit Suisse) sono fonte di notevole incertezza per le prospettive economiche" e "potrebbero portare a un indebito inasprimento delle condizioni di credito”.

Con un occhio puntato sulle numerose trimestrali Usa e sulle prime europee, le chiusure delle Borse europee sono state deboli: Londra invariata, Milano in calo -1,1%, Parigi -0,1%, Francoforte -0,6%. In calo anche i maggiori indici di Wall Street: Dow Jones -0,3%, Nasdaq -0,8%, e S&P500 -0,6%.

Il “caso del giorno” e’ quello di Tesla, che ha perso oltre -8% a causa del calo dei margini operativi determinato dagli sconti sui prezzi delle sue vetture, decisi in piu’ momenti nel corso del trimestre.

Il suo fondatore e CEO Elon Musk ha anche fornito una previsione negativa sull’economia Usa, parlando di "clima tempestoso" e criticando l’aumento dei tassi d'interesse: il “bad day” per Musk include anche l'esplosione per “malfunzionamento” di Starship, la navicella spaziale di SpaceX.

Ieri, 20 aprile, hanno pesato anche le parole del Presidente dell’ECB Christine Lagarde che nell’incontro con gli studenti dell'Ecole Polytechnique di Parigi, ha detto che c'è ancora un pò di strada da fare per riportare l'inflazione al target del 2%, ammettendo implicitamente nuovi rialzi del costo del denaro.

La prospettiva di rialzo dei tassi ha dato ulteriore forza all’Euro che ha guadagnato un altro +0,2% sul Dollaro Usa a 1,098 e si conferma sopra la quota record di 147 verso Yen giapponese, per la gioia degli esportatori nipponici.

Il quadro macro americano mostra segnali di cedimento: le richiesta settimanali di sussidi alla disoccupazione sono cresciute di 5 mila unita’ a 245 mila, ed anche l'indice manifatturiero di aprile, curato dalla FED (Federal Reserve, banca centrale Usa) di Philadelphia ha mancato le stime, scendendo per l’ottavo mese consecutivo a -31,3.

Sempre piu’ dati sembrano anticipare una recessione, per quanto “morbida”, nella seconda metà dell’anno, che potrebbe suggerire alla Federal Reserve una “stance” (attitudine) di politica monetaria meno aggressiva, se non addirittura un primo taglio dei tassi entro la fine dell’anno.

Ricco calendario macro europero oggi, 21 aprile: l’economia francese da’ un bel segnale di risveglio ad aprile, in particolare nel settore dei servizi: l'indice composito PMI (Purchasing managers index) è salito a 53,8 ad aprile da 52,7 di marzo, massimo da 11 mesi: sono i “servizi” a spingere forte, risalendo a 56,3 da 53,9 di marzo, mentre l'indice della manifatturiera è calato a 45,5 da 47,3, minimo da 35 mesi.

L'attività manifatturiera cala anche in Germania a 44,0, dal 44,7 di marzo, mentre il comparto dei servizi rimonta al miglior dato da 1 anno a 55,7, da 53,7 di marzo e verso attese di calo a 53,3.

Stamattina, 21 aprile, Borse asiatiche negative, influenzate dalle attese di nuovi inasprimenti della politica monetaria di diverse Banche centrali (non solo quella Usa ed europea) e da nuovi dati fiacchi sulla ripresa dell’attivita’ manifatturiera in Cina, che contrasta col dinamismo dei consumi privati domestici.

Tokyo ha chiuso -0,33%, in un clima di attesa per le decisioni di politica monetaria della Bank of Japan che si riunira’ la prossima settimana: gli analisti, a stragrande maggioranza, non si aspettano cambiamenti dell’orientamento iper-espansivo tenuto sinora.

Sara’ comunque la prima riunione presieduta dal nuovo Governatore Kazuo Ueda, proprio mentre l'inflazione “core” giapponese, quella al netto di componenti alimentari ed energetiche, ha registrato nuovi massimi storici a marzo.

Tra gli altri listini asiatici troviamo il Kospi coreano, -0,73%, l’Hang Seng di Hong Kong – 1,73%, l’ASX australiano -0,43%, Shanghai -1,95%, Shenzhen -2,28%.

Taiwan ha perso -1,06%, nonostante Taiwan Semiconductor Manufacturing, +2,4% l’azione, abbia riportato un utile netto del 1’ trimestre sopra alle aspettative: bene i volumi, ma il boom di fatturato e profitti del 2022 sembra alle spalle, a causa delle tensione geopolitiche.

Le Borse europee hanno riaperto deboli e senza direzione, in media -0,3% a fine mattinata: soffrono l’attesa per le prossime mosse delle Banche centrali, per la pubblicazione delle trimestrali e per i nuovi giudizi dell'Agenzia di rating S&P su alcuni Paesi europei. Futures Usa stabili, sui livelli di chiusura di ieri.

Il differenziale di rendimento tra il BTP decennale italiani e gli omologhi Bund tedeschi segna 185 bps, stabile sulla chiusura di ieri: il rendimento del BTP benchmark e’ attorno 4,30%, stabile.

Poche novita’ sul mercato valutario: Euro/Dollaro 1,095, Dollaro/Yen 133,9. Petrolio ancora debole, col WTI (greggio di riferimento Usa) in calo a 77,0 Dollari/ barile, -0,4%: gas europeo trascurato, oscilla attorno a 40 Euro/megawattora (ore 13.30 CET)

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 03.04.2023Si chiude un trimestre positive per le azioni: Nasdaq il migliore, +15%.

Opec+ taglia inaspettatamente produzione di 1,1 milioni/giorno.

L’inflazione “core” resta ancora alta: Banche centrali verso nuovi rialzi.

Manifattura europea debole, dicono gli indici Pmi di marzo.

Marzo, come sperato, si sta rivelando un mese di rallentamento dell’inflazione. Dopo il sorprendente calo mensile in Spagna, che ha portato la variazione annua a +3,3% da +6,0% di febbraio, al minimo da oltre 2 anni, e’ stata la volta della Francia, dove la variazione annuale dei prezzi al consumo e’ scesa a +5,6% dal 6,3% di febbraio, pur con un’allarmante ascesa dei prezzi degli alimentari.

Anche in Italia e in altri Paesi dell'Eurozona si registrano cali significativi, indotti dalla frenata dei prezzi energetici, ma anche una sgradita e persistente dinamica elevata delle componenti “servizi”, spese per la casa, e per il cibo, che essendo le componenti piu’ “stabili”, sono anche le piu’ osservate dalle banche Centrali.