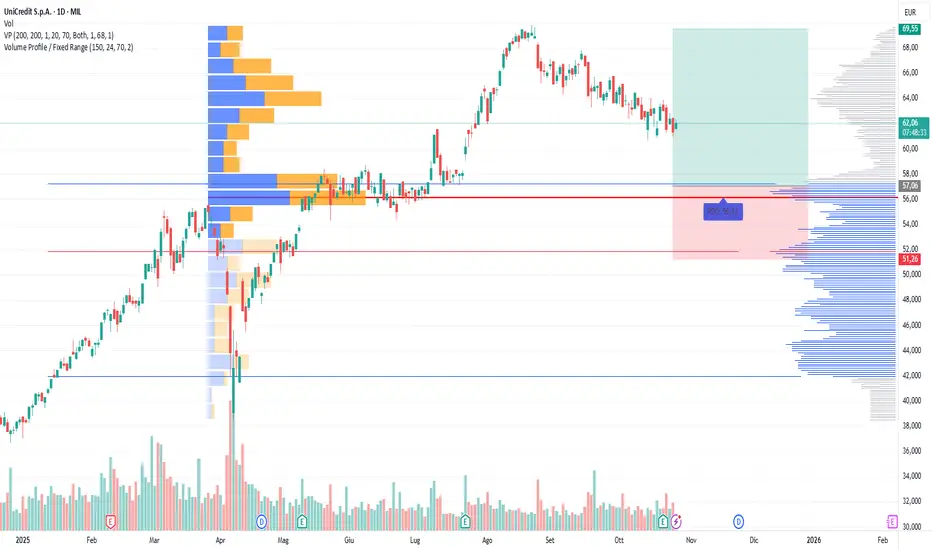

Long su Unicredit (UCG)📊 Analisi Fondamentale

Risultati trimestrali: sopra le attese, con un utile netto in crescita del 9% su base annua, segnale di solida redditività.

Rischiosità del credito: bassa, a conferma della buona qualità del portafoglio prestiti.

Struttura patrimoniale: solida, con CET1 ratio elevato e ampia capacità di distribuzione di capitale.

Politica di remunerazione: yield complessivo vicino al 10% (tra dividendi e buyback), molto competitivo rispetto al settore.

Target fondamentale: potenziale rialzo stimato tra +20% e +25%, con area obiettivo 70–71,5 € per azione.

🧭 Analisi Tecnica (grafico giornaliero)

Contesto generale:

Dopo un forte trend rialzista nel primo semestre 2025, il titolo si trova attualmente in un canale discendente di consolidamento. I volumi mostrano una fase di scarico, ma la struttura resta rialzista di fondo.

Volume Profile:

POC (Point of Control): 56,13 € — livello di maggior scambio, possibile area di accumulo strategica.

Supporti principali: 57 € (accumulo), 51,8 € (supporto chiave / stop tecnico).

Resistenze: 65 € (intermedia), 69,55 € (massimo precedente).

Pattern attuale: canale discendente, con possibili prese di profitto fino all’area 57 € prima di una nuova gamba rialzista.

⚙️ Operatività (Setup Trading)

Tipo operazione Livello prezzo (€) Descrizione

Entry (Buy zone) 57,00 € ± 0,5 Area di accumulo vicino al POC, ottimo rapporto rischio/rendimento

Stop Loss 51,82 € Sotto supporto chiave e minimo relativo

Target 1 69,55 € Ritorno ai massimi precedenti

Target 2 (esteso) 71,50 € Target fondamentale e zona di potenziale eccesso rialzista

Yield atteso ~20–25% In linea con il target fondamentale

💡 Sintesi Operativa

UniCredit mostra una combinazione rara di solidità fondamentale e struttura tecnica potenzialmente rialzista.

Un ritorno verso l’area 57 € può rappresentare un ottimo punto d’ingresso per posizioni long di medio periodo, con stop stretto e un target verso i 69–71,5 €.

Finché i prezzi rimangono sopra 51,8 €, la struttura resta positiva.

X-indicator

XAUUSD (2H) - Il trend rialzista ritorna nella nuova settimana!Il prezzo dell'oro continua a muoversi in leggera correzione dopo il precedente aumento. La struttura tecnica mostra che il mercato sta ancora mantenendo un ampio trend rialzista, ma deve completare un nuovo test più profondo dell'area di supporto 3.960 per attirare liquidità prima di rimbalzare nelle zone di offerta di cui sopra.

Da un punto di vista macro, i rendimenti obbligazionari stanno mostrando segnali di raffreddamento e le aspettative che la FED mantenga i tassi di interesse stabili stanno sostenendo l’oro. Il mercato dei capitali non ha ancora avuto un catalizzatore di notizie sufficientemente forte, quindi le attuali correzioni sono in gran parte tecniche, utilizzate per accumulare posizioni di acquisto.

Scenario preferito: se la zona 3.960 regge, l'oro potrebbe rimbalzare prima verso la zona di resistenza 4.224 e se la pressione all'acquisto continua, il prossimo obiettivo sarà 4.328, dove è più probabile la presa di profitto a breve termine.

Analisi Tecnica Ethereum (ETH/USD) — Possibile Breakout in Arri📊 Analisi Tecnica Ethereum (ETH/USD) — Possibile Breakout in Arrivo 🚀

Timeframe: 30 minuti (Coinbase)

🔍 Panoramica del Grafico

Il grafico mostra due principali pattern di inversione armonici (triangoli grigi) e una fase di consolidamento laterale (rettangolo grigio), segnale di una possibile fase di accumulazione prima di un movimento più deciso.

🧩 Zone Tecniche Chiave

Zona di Resistenza (🔴 4.025–4.115):

Il prezzo ha testato più volte quest’area (frecce rosse) subendo rifiuti. È una chiara zona di offerta, dove i venditori sono attivi.

Zona di Supporto (🟢 3.900–3.809):

Quest’area ha mostrato forte domanda, con rimbalzi evidenti dai minimi (frecce rosse verso l’alto).

Range Attuale (⚙️ 3.935–4.025):

ETH si muove in fase laterale, indicando indecisione di mercato in attesa di una rottura chiara.

📈 Scenario Rialzista (🟦 Frecce Blu)

Se ETH rompe sopra 4.026 $, potremmo vedere:

Un movimento verso 4.113 $ (prossima resistenza 📊)

Possibile estensione fino a 4.160 $ se il volume conferma la rottura 🔥

Segnale di conferma: Chiusura della candela sopra 4.026 $ con incremento del volume.

📉 Scenario Ribassista (🔻 Alternativo)

Se ETH perde il supporto di 3.900 $:

Potrebbe scendere fino a 3.809 $

Un calo ulteriore è possibile se i compratori non reagiscono ⚠️

💡 Sentimento e Sintesi del Mercato

Bias attuale: Neutrale → Leggermente Rialzista

Struttura: Lateralità → Potenziale Breakout

Momento: In accumulo; attenzione alla zona dei 4.000 $ 👀

ETH/USDT – Forte ripresa dopo la correzione!Sul grafico a 45 minuti, ETH sta completando una fase di recupero dopo un trend ribassista di breve termine, ristabilendo al contempo il trend rialzista principale con una struttura di prezzo stabile attorno alla trendline di supporto.

In particolare, dopo essere uscito dal canale ribassista (zona rossa), il prezzo ha registrato un forte rimbalzo nella zona di accumulo FVG e ha creato un continuo slancio rialzista.

Scenario tecnico:

Strategia: dare priorità all'acquisto in base al trend rialzista.

Punto di ingresso ragionevole: zona 3.940 – 3.960 (retest FVG o zona di accumulo).

Obiettivo: 4.150 USDT.

Stop loss: sotto 3.883 USDT (zona di supporto dinamico).

Vista macro consolidata:

La politica monetaria globale si sposta verso un allentamento monetario, supportando i flussi di capitale verso gli asset rischiosi.

Ethereum sta beneficiando dell'espansione dello staking e degli aggiornamenti Layer 2 che riducono le commissioni di transazione.

BTC/USDT – Onda di ripresa del fine settimana!Ciao a tutti!

Sul grafico a 1 ora, BTC mantiene uno slancio di recupero stabile dopo aver formato un minimo di breve termine intorno all'area dei 110.000 USDT, formando al contempo un chiaro canale di tendenza rialzista.

Le zone di Fair Value Gap (FVG) che compaiono consecutivamente nel trend rialzista mostrano che il flusso di cassa sta gradualmente tornando, rafforzando la possibilità di una fase di recupero tecnico.

Scenario principale (priorità):

Il prezzo continua ad accumularsi in modo ristretto nell'area 110.800 - 111.600, per poi rimbalzare e testare nuovamente l'area dei 114.900.

Lo stop loss tecnico dovrebbe essere posizionato al di sotto dei 110.000 USDT, corrispondente al bordo inferiore del canale di tendenza rialzista.

Aggiornamento macroeconomico:

Dopo che il PIL statunitense e i dati PCE core hanno mostrato segnali di raffreddamento, il rendimento delle obbligazioni decennali è sceso, contribuendo a un temporaneo indebolimento del dollaro statunitense e a una maggiore possibilità di recupero per il BTC.

XAU/USD – recupero previsto per la prossima settimana!Buon fine settimana a tutti!

Sul grafico a 2 ore, XAU/USD mantiene la zona di accumulo dopo una correzione tecnica, reagendo intorno alla zona di supporto.

L'attuale struttura dei prezzi mostra che il trend rialzista di medio termine è ancora preservato, sebbene il mercato sia in fase di riequilibrio della liquidità. I gap di fair value (FVG) consecutivi che si formano sopra mostrano che il potenziale di riempire la zona di prezzo vuota è ancora ampio, soprattutto quando il potere d'acquisto sta gradualmente tornando intorno alla zona di supporto.

Lo scenario prioritario per la prossima settimana:

Il prezzo potrebbe oscillare e accumularsi intorno all'area 4.080-4.150 USD, per poi rimbalzare verso l'obiettivo di 4.315 USD, corrispondente alla zona di resistenza superiore del pattern a cuneo.

La zona tecnica di Stop Loss (SL) dovrebbe essere posizionata sotto i 4.003 USD, dove la rottura della trendline principale invaliderebbe il pattern rialzista.

Prospettive macroeconomiche: secondo gli aggiornamenti di ForexFactory e FXStreet, l'oro è sostenuto dalle aspettative che la FED manterrà invariati i tassi di interesse nella riunione di inizio novembre, insieme a un leggero calo dei rendimenti obbligazionari statunitensi.

Btc continua il condolidamentoIl quadro tecnico di Bitcoin, analizzato sul timeframe giornaliero, mostra un'interessante fase di consolidamento all'interno di un corridoio rialzista di lungo periodo. Il prezzo è attualmente in recupero dopo aver testato con precisione la fascia di supporto inferiore del canale di regressione lineare ascendente, un livello che coincide strettamente con il supporto S1 dei Pivot Point Fibonacci trimestrali, situato a 107.157,59 USD. Questa tenuta della zona di supporto combinata è un segnale costruttivo, che ha innescato un rimbalzo tecnico. Dal punto di vista operativo, gli indicatori offrono spunti contrastanti che suggeriscono un'attenta gestione del rischio. Per le posizioni long, il recente incrocio rialzista dell'oscillatore Stocastico (9,6,3) in zona di ipervenduto (attualmente a 42/38) fornisce un segnale d'acquisto a breve termine, suggerendo un momentum crescente per un potenziale recupero. L'ostacolo immediato è però significativo: il prezzo sta affrontando la confluenza del Pivot Point (P) centrale a 114.573,47 USD e della linea mediana del canale di regressione a 114.970,67 USD. Un superamento deciso di questa zona 114.500-115.000 USD aprirebbe la strada a un test della successiva resistenza, dove il Supertrend (10, 3.0), ora a 121.468,12 USD e girato al ribasso, si allinea quasi perfettamente con il livello R1 Pivot a 121.989,35 USD. La rottura di quest'ultima area confermerebbe la piena ripresa del trend primario. Sul fronte short, l'operatività è attualmente contro-trend, ma potrebbe essere considerata in caso di un chiaro fallimento nel recupero della zona 114.500-115.000 USD. Se il prezzo dovesse respingere da questo livello e l'indicatore di Momentum (rs-close) dovesse rimanere saldamente negativo (attualmente -2,92%), si potrebbe ipotizzare un nuovo test dei supporti. Una rottura confermata al di sotto del supporto S1 (107.157,59 USD) e della linea inferiore del canale di regressione invaliderebbe la struttura rialzista di breve termine, proiettando i prezzi verso il supporto S2 a 100.576,05 USD. L'indicatore ATR, che misura la volatilità, si mantiene su livelli contenuti, confermando la natura correttiva e consolidativa del recente ribasso, piuttosto che un'inversione di tendenza impulsiva.

Il rame riprende a correreL'analisi del grafico giornaliero del Copper Futures evidenzia una solida struttura tecnica rialzista, in atto dalla fine del 2024. Il trend primario è chiaramente definito dal canale di regressione lineare a 60 periodi, che mostra un'inclinazione positiva; i prezzi si mantengono stabilmente nella metà superiore del canale, un segnale di forza intrinseca. Questa tendenza è corroborata dall'indicatore Supertrend, che si trova in modalità rialzista e funge da supporto dinamico, ben al di sotto dei livelli attuali. Di recente, il mercato ha dimostrato la validità di un'area di supporto cruciale, formatasi dalla confluenza tra il Pivot Point R1 Fibonacci annuale, e la linea mediana dello stesso canale di regressione. Questo livello ha agito da trampolino di lancio per l'attuale movimento, respingendo i venditori e confermando l'interesse degli acquirenti. Sul fronte degli oscillatori, l'analisi fornisce ulteriori conferme per una potenziale continuazione rialzista nel breve termine: l'indicatore Stocastico (9,6,3) ha appena generato un incrocio rialzista (crossing della linea %K blu sopra la %D arancione) in territorio neutrale, indicando che il momentum sta accelerando al rialzo e dispone ancora di ampio spazio prima di raggiungere zone di ipercomprato. A questo si aggiunge l'indicatore Momentum, che ha da poco superato la linea dello zero (0.0135), segnalando che il momentum sta virando da negativo a positivo, supportando l'attuale spinta. In questo contesto, le strategie operative long appaiono favorite. Un punto di ingresso ottimale per nuove posizioni rialziste si situerebbe su un eventuale ritracciamento verso l'area di supporto testata a 4.8784 (R1 Pivot / mediana regressione). Il primo obiettivo di questo movimento è identificato dalla resistenza R2 Fibonacci a 5.1935, e un superamento deciso di questo livello aprirebbe la strada verso il target successivo, R3 a 5.5010, che coincide con i massimi di periodo segnati in agosto/settembre. Le operazioni "short" sono al momento sconsigliate, in quanto contro-trend. Si potrebbe valutare un'operazione ribassista speculativa solo in caso di un chiaro fallimento nel superamento della resistenza R3 a 5.5010, specialmente se accompagnato da segnali di esaurimento o divergenze negative sugli oscillatori. Un segnale di inversione di tendenza più marcato si avrebbe solo con una rottura decisa del supporto chiave a 4.8784 e, successivamente, del livello Supertrend a 4.7231. Infine, si nota un aumento dell'ATR , che suggerisce un incremento della volatilità: ciò impone un'attenta e rigorosa gestione del rischio e un adeguato dimensionamento delle posizioni.

US30 – Continuazione Rialzista dopo Breakout (H4)Dopo la rottura decisa della resistenza in area 47.200, il prezzo mostra forza rialzista sostenuta e confermata dal mantenimento sopra la SMA20.

Il segnale Disobey rafforza il momentum positivo con incrocio al rialzo sopra la linea 50.

Ripresa del trend short? Secondo la mia analisi è possibileDopo un mercoledì e giovedì particolarmente scoppiettanti venerdì il wti decide di predersi una pausa e torna a scendere anche se di poco.

Con un trend di fondo ancora a ribasso come segnato dal canale di regressione e del mancato superamento in chiusura del supertrend, la mia propensione su questo strumento è short, con una possibilità di entrata short con un ottimo R:R. Il target visibile a grafico e molto ambizioso, probabilmente troppo, per cui l'operazione, qualora dovesse andare in profitto verrà gestita in trailing stop.

Sarà da verificare l'apertura questa notte e fare ulteriori valutazioni, ma di base qualora non dovessero esserci movimenti particolari l'idea rimane quella di vendere i minimi di venerdì, con uno stop relativamente stretto sopra i massimi, in modo da limitare al minimo le possibili perdite.

German 40: Il Bivio DecisivoAttualmente, l'indice si trova in una chiara fase di consolidamento laterale, come evidenziato da molteplici indicatori. Il canale di regressione lineare, con una deviazione standard di 2, delimita efficacemente questo trading range; il prezzo sta attualmente oscillando al di sopra della linea mediana del canale, ma dimostra una certa fatica nel superare con decisione la parte alta. La volatilità, misurata dall'indicatore ATR, si attesta su livelli contenuti, confermando la natura congestizia di questa fase e la contrazione dei range giornalieri, tipica di un periodo di equilibrio prima di una potenziale mossa direzionale. Il Supertrend (14, 4) mantiene al momento un segnale rialzista, con il suo supporto dinamico, che agisce come un primo, cruciale baluardo contro un'inversione di tendenza. Dal punto di vista degli oscillatori, l'indicatore di Momentum (9 periodi) fluttua pigramente attorno alla sua linea di equilibrio (vicino a 100), segnalando l'assenza di una spinta direzionale predominante e confermando l'equilibrio tra acquirenti e venditori. Tuttavia, l'oscillatore Stocastico (9,6,3) fornisce un segnale a breve termine più costruttivo: le sue linee %K e %D hanno recentemente generato un incrocio rialzista in un'area relativamente bassa del grafico, suggerendo che potrebbe esserci spazio per un rimbalzo tecnico verso le resistenze. Per gli operatori con un orientamento rialzista, il livello chiave da monitorare è il Pivot Point trimestrale (P) calcolato con metodo Fibonacci, situato a 23.952,42, livello che l'indice sta attualmente contendendo. Un posizionamento long potrebbe essere considerato su un ritracciamento verso l'area di supporto confluente, identificata tra il supporto del Supertrend e il primo supporto Fibonacci (S1); questa zona rappresenta un'area di domanda potenziale. Un superamento confermato della resistenza R1 a 24.432,55, che coincide con i massimi recenti e con la banda superiore del canale di regressione, fornirebbe un forte segnale di continuazione del trend primario, con target successivi sulle resistenze R2 e R3. D'altro canto, per le posizioni short, la strategia più prudente sarebbe attendere una rottura della struttura di supporto. Un segnale short decisivo verrebbe generato solo da una chiusura giornaliera al di sotto del cluster di supporto formato dal Supertrend e dal supporto S1. Tale rottura invaliderebbe l'impostazione rialzista di medio termine, aprendo la strada a un'accelerazione ribassista verso i supporti S2 e S3, che si allineano anche con la parte bassa del canale di regressione. I volumi, sebbene con un recente picco, non mostrano ancora un chiaro segnale di distribuzione o accumulazione, richiedendo ulteriore conferma. In sintesi, il German 40 si trova in un punto di equilibrio critico; la mancanza di momentum e la bassa volatilità suggeriscono un'imminente mossa direzionale, e il segnale dello stocastico favorisce un test delle resistenze nel breve termine, ma solo la rottura dei livelli di supporto o resistenza menzionati fornirà una chiara indicazione operativa per il medio termine.

Rapporto di analisi del mercato dell'oro | Analisi delle tendenzRapporto di analisi del mercato dell'oro | Analisi delle tendenze e pianificazione strategica dopo il rally di nove settimane

I. Analisi del mercato core

Svolta storica: l'oro ha concluso la sua serie positiva di nove settimane, chiudendo con un lungo pattern a candela ribassista e perdendo oltre il 3% a settimana.

Estrema volatilità: martedì ha registrato il calo giornaliero più significativo degli ultimi anni, passando da un massimo di 4.355 dollari a 4.000 dollari.

Prezzo attuale: 4.112,65 dollari l'oncia, in calo dello 0,3% giornaliero, con un sentiment rialzista in netto calo.

II. Analisi approfondita di molteplici fattori trainanti

1. Aspettative di politica monetaria

Prezzi del taglio dei tassi della Federal Reserve: il mercato sta scontando appieno un taglio dei tassi di 25 punti base a ottobre, con crescenti aspettative di un altro taglio a dicembre.

Vuoto di dati: la chiusura del governo statunitense ha ritardato la pubblicazione dei dati sull'inflazione core, lasciando indefinito il percorso della politica monetaria. Convergenza delle banche centrali globali: la prossima settimana la Federal Reserve, la Banca Centrale Europea e la Banca del Giappone si riuniranno simultaneamente, amplificando i rischi di volatilità.

2. Ricostruzione della struttura tecnica

Segnale settimanale: la prima candela ribassista interrompe una serie di nove giorni di rialzi, indebolendo lo slancio a breve termine

Resilienza giornaliera: rimane in vigore un forte supporto a quota 4000, con una lunga ombra inferiore che indica un momentum di acquisto

Modelli chiave: una rottura sopra quota 4160 formerebbe un triplo minimo sul grafico orario, aprendo un potenziale per quota 4200. Una rottura sotto quota 4000 innescherebbe una profonda correzione a 3800-3950.

3. Flussi geopolitici e di capitali

Fondamentali dei beni rifugio: l'impasse nei negoziati commerciali tra Stati Uniti e Cina e l'incertezza che circonda il vertice dell'APEC sostengono l'oro.

Aggiustamenti delle posizioni istituzionali: le posizioni lunghe nette sul COMEX continuano a diminuire, allentando la pressione sulle prese di profitto.

III. Punti critici tecnici rialzisti-ribassisti

Sistema di prezzi chiave

Zone di resistenza: 4150-4160 (conversione della neckline), 4185-4200 (rottura strutturale)

Zone di supporto: 4010-4005 (linea di resistenza rialzista), 3950-3980 (obiettivo di correzione profonda)

Probabilità di deduzione del pattern

Oscillazione continua del range (60%): consolidamento nel range 4000-4200, in attesa delle indicazioni derivanti dalla decisione sui tassi di interesse.

Rottura e calo (25%): perdita del livello di apertura di 4000. Inizia la correzione dell'onda C, obiettivo 3800-3850

Massimo di inversione (15%): riavvio del trend rialzista dopo la stabilizzazione a 4160, sfidando 4300

IV. Guida alla strategia di trading e al controllo del rischio

Tattiche principali

Posizione corta (rapporto rischio-rendimento 1:3)

Ingresso: posizione corta a lotti nell'area 4150-4160

Stop Loss: sopra 4168 (fallimento strutturale)

Obiettivo: 4100 → 4050 → 4000

Difesa rialzista (limite inferiore del range)

Ingresso: posizione dopo la stabilizzazione nell'area 4005-4010

Stop Loss: sotto 3990 (rottura del supporto chiave)

Obiettivo: 4050 → 4100 → 4150

Punti chiave per il controllo del rischio

Controllo della posizione ≤ 1 0%, evitare posizioni pesanti in prossimità della decisione sui tassi di interesse.

Adottare una strategia di presa di profitto graduale, riducendo le posizioni gradualmente a 4100/4050/4000. Concentratevi sulla dichiarazione di "tolleranza all'inflazione" nella riunione della Federal Reserve del 31 ottobre.

V. Piani di risposta per condizioni di mercato speciali

Guida alla chiusura delle posizioni

Posizioni profondamente bloccate (>100 pip):

Ridurre le posizioni del 50% in caso di rimbalzo nell'area 4130-4150.

Coprire e bloccare le posizioni rimanenti, in attesa di una direzione più chiara.

Posizioni poco bloccate (<30 pip):

Aggiungere posizioni nell'area 4010-4030 per mediare il prezzo.

Impostare uno stop-loss di pareggio e uscire in caso di breakout sopra 4160.

Strategie di protezione per principianti

Evitare di aprire nuove posizioni prima della decisione sui tassi di interesse; concentrarsi sulle attività collaterali.

Si consiglia ai trader alle prime armi di utilizzare un ordine di prova di micro-posizione al 100%-2%.

Rispettare rigorosamente il principio di "stop-loss preventivo e presa di profitto graduale".

VI. Prospettive di mercato e quadro di monitoraggio

Breve termine (1-2 settimane):

Concentrarsi sulla posizione della Fed sul saldo inflazione-crescita. Un segnale accomodante potrebbe riaccendere gli acquisti.

Tecnicamente, concentrarsi su una rottura del range 4000-4160; seguire il trend dopo la rottura.

Lungo termine (gennaio-marzo):

Tendenze degli acquisti di oro da parte delle banche centrali (acquisti netti di oro da parte delle banche centrali globali superiori a 1.000 tonnellate nel 2023)

Processo di ristrutturazione del sistema creditizio in dollari USA (aggiustamenti del paniere di valute DSP)

Nota chiave: il mercato si trova attualmente in un "periodo di digestione ad alta volatilità". Si raccomanda di adottare strategie di protezione dalle opzioni o di ridurre le posizioni per far fronte all'incertezza.

📉 Diagnosi delle attuali difficoltà del mercato: continui crolli che interrompono i modelli di holding, difficoltà a gestire rapidi spostamenti long-short e continui aumenti della volatilità prima delle decisioni sui tassi di interesse.

🎯 Soluzioni Professionali Triple

🔹 Piano di Unwinding approfondito

Diagnosi della posizione: emissione di un "Rapporto di valutazione del rischio di posizione" entro 24 ore

Unwinding personalizzato: progettazione di piani di unwinding a livelli per posizioni profonde e superficiali

Ribilanciamento dinamico: il monitoraggio in tempo reale fornisce suggerimenti per aggiungere e ridurre posizioni

🔹 Obiettivo preciso per la prossima settimana

Strategia di attacco e difesa per le decisioni sui tassi di interesse

Punti chiave: previsione di una rottura del range 4000-4200

Piano di emergenza: piani di emergenza per superare le aspettative

🔹 Consulenza individuale a tempo pieno

Guida giornaliera da parte di un mentore dedicato, con monitoraggio completo pre-, intra- e post-market.

💎 Valori fondamentali del servizio

✅ Notifiche in tempo reale sui punti di acquisto e vendita (precise al punto)

✅ Ottimizzazione della gestione delle posizioni (modello di allocazione scientifica)

✅ Coaching di psicologia del trading (superare paura e avidità)

✅ Formazione sui sistemi tecnici (capacità di analisi indipendente)

Sotto la trendlineIl prezzo staziona sotto una trendline di cui abbiamo parlato in altre analisi. Non è una buona notizia per i rialzisti questa, significa che ci potrebbero essere dei ribassi abbastanza lunghi in termini di tempo, ecco perché serve subito una ripresa del rialzo, attendere troppo significherebbe vedere il prezzo crollare lentamente, o magari con qualche spike come per il 10 Ottobre.

Il macd sotto segnala la debolezza del trend rialzista su periodo intermedio, la divergenza tra i massimi del prezzo e quelli dell'indicatore è evidente, penso sia chiaro a tutti questo, altrimenti il prezzo non avrebbe rimangiato il movimento precedente dopo aver aggiornato l'ath.

XAUUSD H4: Analisi di Order Block (OB) e FVG Rialzista per una ?Annotazioni e Concetti Chiave (Key Annotations and Concepts)

CRT-H (Current Range Top - High / Massimo del Range Attuale): Segna l'area di resistenza o il potenziale obiettivo rialzista attorno a $4.160.

CRT-L (Current Range Top - Low / Minimo del Range Attuale): Segna l'area di supporto o il potenziale obiettivo ribassista attorno a $4.040.

FVG (Fair Value Gap / Lacuna di Valore Equo o Inefficienza): L'area ombreggiata in grigio, che rappresenta un'inefficienza di prezzo. Il prezzo tende spesso a ritornare in queste lacune per "colmarle".

CISD (Current Intermediate Swing Down / Minimo di Oscillazione Intermedio Attuale): Un minimo locale attorno a $4.060 che funge da supporto intermedio.

SMT (Smart Money Trap/Toolkit / Trappola del Denaro Intelligente): Probabilmente il minimo di oscillazione che ha preceduto il rally e che potrebbe aver intrappolato o liquidato i venditori precoci.

OB (Order Block / Blocco d'Ordine): Questa è la zona di supporto cruciale. Indica l'ultima candela ribassista (rossa) prima del forte movimento impulsivo al rialzo. Un Order Block è considerato l'area in cui i partecipanti istituzionali hanno piazzato grandi ordini ed è una zona ad alta probabilità per trovare supporto se il prezzo dovesse ritracciare.

Freccia Curva: Indica la direzione rialzista anticipata. Ciò implica che l'analista si aspetta che il prezzo continui a salire, potenzialmente per raggiungere il CRT-H, dopo che la liquidità (SMT) è stata presa e il prezzo si è stabilizzato vicino all'Order Block (OB).

BZU Buzzi: la mia new entry in portafoglio per un long ambiziosoBuon sabato 25 Ottobre 2025 e bentornati sul canale con la prima analisi tecnica sul titolo Buzzi, new entry nel mio portafoglio azionario.

Con l'aiuto dei grafici a candele settimanali, giornaliere, 4H e 1H andiamo ad analizzare in maniera approfondita il titolo, la sua price action e lo scenario tecnico per capire insieme il perché di questo mio posizionamento long.

Grazie per la vostra attenzione e buona giornata

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

SPM Saipem non è in grande spolvero. E vi dico il perché..Buon sabato 25 Ottobre 2025 e bentornati sul canale con il primo video di analisi tecnica sul titolo Saipem, in risposta alla gentile richiesta di un utente della Community.

Vi auguro una buona serata e buon week end

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Test decisivo per Cucinelli: supporti sotto osservazioneLe ultime settimane hanno visto Brunello Cucinelli protagonista di una volatilità in Borsa, tra nuove accuse legate al mercato russo e conferme di un modello di crescita solido, capace di superare il miliardo di ricavi nei primi nove mesi dell’anno.

Dopo la recente discesa, il titolo si trova ora in una situazione delicata: ci stiamo infatti avvicinando ai primi supporti di lungo periodo degni di rilievo. La tenuta o rottura di questi livelli risulterà determinante per delineare gli scenari operativi nel medio-lungo termine.

Nel grafico mensile ho voluto rendere immediatamente visibile questa dinamica utilizzando un semplice indicatore Supertrend con settaggi classici, che permette di evidenziare con chiarezza le zone chiave e la struttura del trend dominante.

Vale la pena sottolineare anche l’importanza del supporto presente in area 85 euro: la tenuta di questo livello potrebbe favorire una fase di accumulazione, gettando le basi per un eventuale recupero delle quotazioni. Da evidenziare inoltre che, su base mensile, i minimi finora non sono stati aggiornati rispetto ai precedenti (Agosto 2024): un segnale che, pur riflettendo una perdita di momentum, suggerisce come il trend di lungo periodo resti ancora impostato al rialzo, seppur con segnali di deterioramento.

Settimana fondamentale per Euro-DollaroCome anticipa il titolo, la prossima settimana sarà cruciale per l’Euro-Dollaro, con diversi eventi market driver destinati ad aumentare la volatilità del cambio.

Al di là dei dati macro in calendario, l’attenzione sarà tutta concentrata su due appuntamenti chiave: mercoledì la Federal Reserve, con la decisione sui tassi e la consueta conferenza di Powell, e giovedì la BCE, che seguirà con le proprie comunicazioni.

Come ci arriviamo?

Sul fronte europeo non si attendono sorprese: il mercato prezza una BCE ferma, almeno per ora. Diversa invece la situazione negli Stati Uniti, dove gli operatori stanno scontando un taglio dei tassi di 25 punti base.

Sul fronte tecnico, la settimana si è aperta con una fase di debolezza per l’Euro-Dollaro, sceso fino all’area di 1,158, dove i prezzi hanno trovato un primo supporto, innescando poi un timido rimbalzo nella seconda parte della settimana. Il cambio ha così chiuso intorno a 1,1625, in leggero recupero ma ancora all’interno di una struttura laterale di breve periodo.

Difficile impostare una view direzionale netta in vista dei meeting Fed e BCE: da mercoledì in poi la volatilità sarà probabilmente dominata dalle reazioni macro, quindi meglio concentrarsi su alcuni livelli chiave da monitorare piuttosto che su previsioni rigide:

- Al ribasso i supporti principali restano in area 1,160/1,158, con un livello più strutturale a 1,154.

-Al rialzo invece prima resistenza in area 1,171, successiva invece a 1,174.

Il mio consiglio è arrivare alla serata di Mercoledì flat, per poi eventualmente prendere posizione dopo le conferenze delle due banche centrali.

Ripartenza Crude oil?Il Crude Oil ha chiuso un’interessante settimana mostrando una reazione significativa da un livello tecnico che, ormai da tempo, considero chiave.

Il livello dei 55 $, già testato due volte nel corso dell’anno (ad aprile e poi a maggio), ha nuovamente respinto i prezzi durante la scorsa settimana, innescando un rimbalzo che ha riportato le quotazioni sopra area 60$ — soglia rilevante sia dal punto di vista tecnico sia psicologico.

Un passo indietro: perché considero così importante il livello dei 55$?

Come evidenziato anche nelle mie analisi precedenti, si tratta di un supporto inviolato dal 2021, che ha dimostrato più volte la propria capacità di attrarre volumi e generare reazioni direzionali.

Dopo l’ennesima reazione sul livello dei 55 $, il Crude Oil conferma la validità di quest’area come supporto strutturale di medio periodo.

I prezzi hanno inoltre rimbalzato dal pavimento del Supertrend, segnale tecnico che rafforza l’ipotesi di una fase di recupero nel breve.

Sul fronte degli indicatori, il CCI mostra una divergenza rialzista sul timeframe settimanale – non perfetta, ma comunque significativa – che suggerisce un possibile esaurimento della pressione ribassista e un ritorno di interesse da parte dei compratori.

Queste considerazioni, unite al contesto tecnico attuale, delineano uno scenario che offre un interessante rapporto rischio/rendimento per chi valuta un’operatività long nel breve periodo.

La gestione resta semplice e ben definita: uno stop loss dinamico, posizionato sotto area 55 $, permette di mantenere un rischio contenuto e al tempo stesso lascia spazio a un eventuale sviluppo della spinta rialzista che avrà un primo target in area 65$ per poi eventualmente estendere verso area 69,5$.

SPX500USD ES1! S&P500 fa il suo dovere e tira drittoBuon venerdì 24 Ottobre 2025 e bentornati sul canale con un nuovo video di analisi tecnica - con interessante spunto grafico sulle candele giapponesi - sull'indice US S&P500.

Spero che la disamina tecnica odierna sia gradita e vi auguro un buon week end

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

XAUUSD GOLD/ORO - Dark Cloud Cover su Weekly...Buon venerdì 24 Ottobre 2025 e bentornati sul canale con un aggiornamento tecnico sull'oro.

Un pattern di candele giapponesi ribassista su timeframe settimanale, che sicuramente va tenuto in seria considerazione.

Attenzione ad eventuali movimenti speculativi prossima settimana... ma la mia personalissima visione sull'oro è molto chiara, e spero risulti altrettanto chiara dal video contributo tecnico di oggi.

Grazie per il vostro tempo e per la vostra attenzione, e buon week end

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Gioco critico tra tori e orsi dell'oro e avviso di rottura strutGioco critico tra tori e orsi dell'oro e avviso di rottura strutturale

Evoluzione del mercato intraday e nodi chiave

Deboli sessioni asiatiche ed europee: prime contrattazioni sotto pressione e oscillazioni al ribasso, con una persistente debolezza nella sessione europea, a conferma del predominio ribassista intraday

Finestra di cambiamento del mercato statunitense: attenzione alle trappole rialziste durante un rimbalzo del mercato statunitense, con 4040 che diventa la linea di vita per tori e orsi

Punti critici:

Stabilizzazione di 4040: inizio di un rimbalzo (4100→4150)

Rottura sotto 4040: conferma di un continuo calo (obiettivo 4000→3950)

Analisi approfondita della struttura tecnica

Segnali principali del ciclo a 4 ore

Sistema di media mobile: la media mobile a 55 periodi (4065) forma un supporto dinamico, mentre la media mobile a 21 periodi (4140) fornisce resistenza

Combinazione di linee K: candele ribassiste consecutive rompono al di sotto del minimo precedente. Una chiusura sotto 4040 formerà un relè ribassista.

Indicatori di momentum: l'RSI si aggira intorno a 40, le linee MACD attraversano sotto lo zero.

Livelli di prezzo chiave

Livello difensivo: 4040 (linea di vita rialzista)

Resistenza: 4147-4150 (massimo a 4 ore + resistenza obbligazionaria della media mobile)

Supporto: 4065-4070 (supporto dinamico intraday), 4000 (livello psicologico)

Principali movimenti dei fondi e ancoraggi fondamentali

Monitoraggio del sentiment di mercato

Domanda di beni rifugio: il rischio di una chiusura ritardata del governo statunitense indebolirà il premio di bene rifugio dell'oro nel breve termine.

Pressione sul dollaro: la probabilità di un taglio dei tassi della Fed a novembre rimane all'87% e la volatilità del dollaro limita la volatilità dell'oro.

Partecipazioni istituzionali: le posizioni lunghe nette sui future sull'oro sul COMEX sono diminuite del 12%, riflettendo la pressione di presa di profitto a breve termine.

Eventi chiave di stasera

Indice di fiducia dei consumatori del Conference Board delle 22:00

Discorso del governatore Waller del Federal Reserve Board (potrebbe indicare la strada verso la riduzione del bilancio)

Strategia di trading professionale

Posizione corta principale

Livello di ingresso: area 4147-4150 (alta resistenza 4 ore fa)

Stop loss: sopra 4159 (massimo precedente fallito)

Livello obiettivo: 4085-4090 (livello 1) → 4040 (livello 2)

Piano di difesa a lungo termine

Condizione di attivazione: le contrattazioni statunitensi si stabilizzano a 4040 e appare un pattern di candela engulfing rialzista

Livello di inversione: 4065-4070 (provare una posizione lunga leggera), stop loss a 4050

Livello obiettivo: 4100 → 4140

Consigli per la gestione del rischio

Evitare di inseguire gli ordini prima dell'apertura del mercato statunitense; Attendere la conferma dei livelli chiave

Rapporto di posizione ≤ 8%, riservare fondi per mitigare falsi breakout

Se scende sotto 4040, chiudere immediatamente tutte le posizioni lunghe

L'oro sta attualmente attraversando una correzione tecnica e un supporto fondamentale. Si consiglia una strategia a triplo filtro:

Filtro di posizione: partecipare solo a operazioni marginali tra 4140 + resistenza e 4040 - supporto

Filtro di segnale: richiede una combinazione di pattern di candele e risonanza dell'indicatore (ad esempio, divergenza RSI + pattern di candele engulfing)

Filtro temporale: concentrarsi sulla conferma del momentum durante la sessione di trading statunitense

Nota chiave: se la chiusura di stasera è inferiore a 4040, confermerà l'inizio di una correzione giornaliera e la strategia futura dovrebbe spostarsi verso posizioni corte sui rally.

Bitcoin – Debole ripresa, rischio di profonda correzione!Dopo un rally tecnico dall'area dei 108.000 USDT, BTC si sta avvicinando all'area di resistenza tra 112.500 e 114.000 USDT, in concomitanza con il FVG non riempito e il picco di volume elevato sul Volume Profile.

Si tratta di una zona di forte offerta, dove la possibilità di contro-vendita è piuttosto elevata.

Attualmente, la struttura dei prezzi sul timeframe a 45 minuti mostra un rallentamento del trend rialzista; le ondate di ripresa formano un potenziale pattern di "massimi decrescenti", segnalando un indebolimento del potere d'acquisto.

Macro:

Gli investitori sono ancora cauti in vista dei prossimi dati sull'indice dei prezzi al consumo statunitense, un fattore che può causare forti fluttuazioni del dollaro statunitense e flussi di cassa rischiosi.

Se l'inflazione rimane elevata, l'aumento dei rendimenti eserciterà una maggiore pressione di vendita su BTC.

Si prevede che quando il prezzo non riuscirà a superare la zona dei 114.000 USDT e apparirà un segnale di inversione, BTC potrebbe tornare nella zona di supporto dei 106.000-107.000 USDT, che corrisponde anche al basso gap di liquidità del passato.