WisdomTree - Tactical Daily Update - 22.09.2025Fed: dopo taglio tassi di 25 pbs, Oro e Borse positive, vicino a massimi storici.

Rating sovrani: Fitch promuove l’Italia a BBB+, DBRS declassa la Francia a AA.

Asia: Nikkei +1,2% grazie alla BoJ, India frenata da nuove regole USA sui visti.

Bitcoin impantanato a 114.600 USD, mining sempre più concentrato.

Fed, taglio dei tassi e ombre politiche. Gli investitori hanno accolto con ottimismo il taglio dei tassi della Federal Reserve deciso mercoledì scorso. Tuttavia, sul board della banca centrale continuano a pesare le pressioni del presidente Donald Trump, che spinge per un orientamento più accomodante.

In Giappone, la Bank of Japan ha mantenuto invariato il tasso a breve termine allo 0,5%, come da attese. Da segnalare, però, che due membri del board hanno votato per un rialzo, alimentando le attese di future mosse restrittive.

Sul fronte geopolitico, Trump e il presidente cinese Xi Jinping hanno avuto una telefonata definita “molto proficua”, incentrata sul dossier TikTok e sulle relazioni commerciali tra le due potenze.

Italia promossa da Fitch, Francia declassata, A Piazza Affari la chiusura è stata sostanzialmente piatta (+0,01%), in attesa della decisione di Fitch sul rating sovrano. L’agenzia ha poi alzato il merito di credito dell’Italia a BBB+ da BBB, dopo l’outlook positivo dello scorso anno.

«L’aumento riflette una maggiore fiducia nella traiettoria fiscale dell’Italia», ha commentato Fitch, che prevede una riduzione del deficit 2025-2027 grazie a entrate più solide e a un miglior controllo della spesa.

Meno brillante il giudizio sulla Francia: DBRS ha abbassato il rating a AA+ da AA, con l’outlook stabile.

Il timing è stato perfetto per il Tesor Italianoo, che ha colto il momentp per lanciare un nuovo BTP Valore rivolto al retail.

Caratteristiche principali del nuovo BTP. Scadenza: 7 anni, Cedole crescenti (“step-up” 3+2+2 anni), pagate trimestralmente, con premio fedeltà pari allo 0,8% sul capitale a scadenza. Periodo di collocamento: dal 20 al 24 ottobre. Tassi minimi garantiti comunicati il 17 ottobre. Taglio minimo: 1.000 euro. Tassazione agevolata al 12,5%, esenzione da tassa di successione.

Oggi la quota di debito pubblico in mano a famiglie e imprese italiane è sotto il 15%, mentre gli investitori esteri detengono il 33,6% (fonte Bankitalia).

Mercati europei contrastati, Wall Street ancora ai record. La settimana delle banche centrali si è chiusa con un bilancio misto per l’Europa: Milano -0,3%, Londra -0,9%, Madrid -0,4%, Francoforte -0,2%, Parigi in controtendenza, +0,5%

Tra i settori si distingue il tech, galvanizzato dall’annuncio di Nvidia, che investirà 5 miliardi di dollari in Intel. Wall Street continua a inanellare record: venerdì 19, Dow Jones +0,37%, S&P500 +0,49%, Nasdaq +0,72%.

Sul fronte regolatorio, la SEC guidata da Paul Atkins si prepara a proporre la fine delle trimestrali obbligatorie, come richiesto da Trump, a favore di un reporting semestrale. Con la maggioranza 3 a 1 dei repubblicani, la modifica potrebbe passare rapidamente.

Europa macro: la Spagna ha rivisto al rialzo la crescita 2024 al +3,5% (dal 3,2%), spinta dagli investimenti. Viceversa, il 2023 è stato rivisto al ribasso al +2,5% dal 2,7%.

Sul fronte istituzionale, l’Eurogruppo ha trovato un accordo politico sul quadro per l’euro digitale, definito da Christine Lagarde un passo “nella giusta direzione”. L’obiettivo è completare la cornice legislativa entro fine anno.

In Germania, il surplus con gli USA è sceso a Eur 34,6 miliardi da gennaio a luglio 2025, minimo dal 2021, in calo del 15,1% rispetto all’anno precedente. A livello globale, il surplus commerciale tedesco è diminuito di 32,7 miliardi (-21,2%), a 121,3.

Oggi, 22 settembre, in Asia stabilità da Pechino, rally di Tokyo. L’MSCI Asia Pacific guadagna +0,3%, grazie al Nikkei +1,2% sostenuto dai chiarimenti BoJ sul lento smaltimento degli ETF (75.000 miliardi di yen, ridotti a 620 miliardi l’anno). Lo yen si indebolisce a 148,3 per USD, con il decennale giapponese al 1,65%.

Hong Kong (Hang Seng) cede -0,8%, Shanghai/Shenzhen (CSI300) +0,3%, Seoul +0,6%. Brilla Samsung (+5%) grazie alla partnership con Nvidia sui chip di memoria di nuova generazione.

La PBoC ha lasciato invariati i tassi: 3,0% sulla scadenza breve e 3,5% sui 5 anni, quarto mese consecutivo di pausa.

In India, la borsa di Mumbai arretra dopo che la Casa Bianca ha annunciato una tassa di 100.000 dollari sulle richieste di visto H-1B, misura che potrebbe colpire in modo rilevante l’economia indiana.

L’indice Bloomberg Commodity (103,40 USD) ha perso quasi un punto la scorsa settimana, salvo recuperare +0,6% stamane. Al centro l’energia: Washington continua a consentire alla Cina di acquistare LNG russo, mentre mantiene dazi aggiuntivi del 25% sulle importazioni dall’India per l’acquisto di petrolio da Mosca.

L’oro si riporta a 3.698 USD/oncia, vicino ai massimi storici, dopo cinque settimane consecutive di rialzi (+1,2%) e dopo che Powell ha definito il taglio Fed come mossa di “gestione del rischio” legata al raffreddamento del mercato del lavoro.

Bitcoin scambia a 114.600 USD (-0,5%), con settimana in parità. Il mining diventa sempre più centralizzato, con difficoltà record e consumi energetici crescenti: i piccoli operatori faticano a restare competitivi di fronte all’ingresso di governi e grandi utilities.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indici di mercato

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 22/9L'area nell'intorno dei 42500 assume valenza tattica per le sorti direzionali del Ftse Mib.

Paure comuni nel trading e come superarleNel mondo del trading, la psicologia gioca un ruolo fondamentale nel determinare il successo o il fallimento di un operatore. Anche la strategia più performante può essere compromessa da decisioni emotive prese sotto pressione.

Paura dell'ignoto

Una delle paure più diffusa tra i principianti è affrontare situazioni di mercato "inesplorate". Pattern, setup o fluttuazioni poco familiari che bloccano l’azione e inducono alla paralisi decisionale. La mancanza di esperienza porta spesso a scelte irrazionali, con conseguenti perdite.

Come superarla.

La chiave per vincere la paura dell’ignoto è la preparazione continua. Leggere libri di trading, analizzare grafici storici e comprendere diversi scenari di mercato aiuta a sviluppare flessibilità e adattabilità. Accettare il carattere mutevole del mercato e coltivare una mentalità aperta permette di affrontare con calma anche situazioni nuove o complesse.

Paura di sbagliare

Il trading implica inevitabilmente errori e perdite, specialmente all’inizio. Testare strategie diverse rende necessario accettare che la maggior parte delle operazioni non sarà vincente. Questo genera un’ansia diffusa, una paura costante di commettere errori che può frenare l'azione.

Come superarla.

Costruire fiducia in se stessi attraverso la pratica è la soluzione più efficace. Con il tempo, un trader trova e affina una strategia che funziona per lui. Aumentando le operazioni vincenti si riduce la paura di sbagliare, sostituita da una solida convinzione nei propri metodi.

Paura di perdere un’opportunità (FOMO)

Il trading è un'attività pressochè continua, 24 ore su 24, con migliaia di strumenti disponibili, e non è umanamente possibile monitorare tutto. La consapevolezza che si perderanno inevitabilmente opportunità crea ansia e la tendenza a voler "essere ovunque", portando a sovraccarico informativo e confusione.

Come superarla.

La pazienza è fondamentale. Concentrarsi su pochi strumenti selezionati nella propria watch list permette di cogliere le migliori opportunità senza disperdere energie. Ricordare che nuove occasioni arriveranno sempre aiuta a mantenere la calma e la disciplina.

Paura di perdere denaro

La possibilità di perdere il capitale in una frazione di secondo spaventa molti trader, bloccandoli dall’aprire anche una singola posizione. Tuttavia, le perdite sono parte integrante del percorso di apprendimento.

Come superarla.

È consigliabile operare con somme che l’investitore può permettersi di perdere senza compromettere il proprio benessere finanziario. Considerare ogni trade come un investimento in formazione aiuta a cambiare prospettiva. Ogni perdita diventa una lezione e un passo verso la maturazione.

Conclusione

Nessuno può insegnarci a gestire le emozioni al posto nostro. Ogni trader deve affrontare personalmente le proprie paure e sviluppare modi efficaci per superarle. Ricordare che la crescita nel trading è un percorso personale e progressivo aiuta a mantenere la pazienza e la motivazione, elementi indispensabili per diventare trader disciplinati e profittevoli.

S&P 500, raggiunta la parte superiore del canale rialzista!Il mercato azionario statunitense è in una bolla speculativa? L’indice S&P 500 e il contratto future S&P 500 si stanno avvicinando a un massimo di mercato importante, mentre la nuova traiettoria monetaria della Fed ha sostenuto il movimento rialzista iniziato lo scorso aprile?

Questa domanda è nella mente degli investitori che partecipano a questo trend rialzista in atto da molti mesi. Logicamente, occorre prestare attenzione ai segnali tecnici di esaurimento per proteggere il capitale investito.

Risponderemo a questa domanda utilizzando l’analisi tecnica dei mercati finanziari, sia da un punto di vista grafico che quantitativo.

1. Attenzione: l’indice S&P 500 e i futures hanno raggiunto la parte superiore del loro canale rialzista di lungo termine, ma non c’è ancora divergenza ribassista

Nell’analisi tecnica, sono necessari più fattori combinati per prevedere un massimo di mercato importante. L’associazione di una resistenza tecnica maggiore con una divergenza ribassista prezzo/momentum è particolarmente efficace.

Il grafico qui sotto mostra le candele settimanali dell’S&P 500: dopo essere rimbalzato a inizio aprile nella parte inferiore del suo canale rialzista di lungo termine, ora ha raggiunto la parte superiore a 6700 punti.

Tuttavia, al momento non c’è divergenza ribassista prezzo/momentum. Ciononostante, la forte resistenza tecnica a 6700 potrebbe innescare prese di profitto.

2. L’indice Russell 2000, small cap statunitensi, ha raggiunto il suo massimo storico della fine del 2021

Nel breve termine, anche il Russell 2000 potrebbe prendersi una pausa poiché si trova a testare il suo massimo storico, ma questa resistenza potrebbe essere superata quest’autunno grazie al pivot monetario della Fed.

Il grafico qui sotto mostra le candele settimanali dell’indice Russell 2000.

3. Da un punto di vista quantitativo, le azioni dell’S&P 500 non sono ancora in una zona di surriscaldamento estremo

I 6700 punti rappresentano quindi una resistenza importante per l’S&P 500, che potrebbe entrare in una fase di consolidamento a breve termine. Tuttavia, il trend rialzista di fondo non sembra minacciato, poiché il mercato non si trova in una zona di surriscaldamento estremo da un punto di vista quantitativo, come mostra qui sotto la percentuale di azioni dell’S&P 500 sopra la media mobile semplice a 50 giorni.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Wall Street al top: rally record o calma prima della tempesta?Wall Street ai massimi: rally record o calma prima della tempesta?

Chiusure record consecutive per tutti i principali indici

Il sollievo del mercato, dopo mesi di attesa e di ossessione per la riunione della Fed di settembre, è stato evidente negli ultimi due giorni: i principali indici hanno chiuso di nuovo ai massimi storici, terminando la settimana con solidi guadagni.

Il NASDAQ è salito dello 0,72% (circa 160 punti) venerdì, raggiungendo quota 22.631,48. Tesla (TSLA) ha guadagnato un ulteriore 2,2%, con un incremento settimanale del 7,6%. Il pioniere dei veicoli elettrici ha azzerato il proprio deficit annuale all’inizio di questa settimana, recuperando terreno anche grazie al fatto che il CEO Elon Musk ha riconcentrato l’attenzione sull’azienda. Apple (AAPL), invece, è risultata la migliore tra i Magnifici 7, con un rialzo del 3,2% in coincidenza con l’avvio delle vendite del nuovo iPhone.

Parallelamente, l’S&P 500 è cresciuto dello 0,49% a 6.664,36, mentre il Dow Jones ha guadagnato lo 0,37% (circa 172 punti), attestandosi a 46.315,27.

Tutti i principali indici hanno così registrato massimi storici per la seconda seduta consecutiva. Mercoledì, quando la Fed aveva tagliato i tassi per la prima volta quest’anno, i mercati avevano reagito con una flessione, ma in seguito hanno recuperato. Su base settimanale, il NASDAQ è salito del 2,2%, l’S&P dell’1,2% e il Dow Jones dell’1%.

Il Russell 2000 ha beneficiato più degli altri del taglio dei tassi, poiché le small cap sono generalmente più indebitate delle big cap e a condizioni meno favorevoli. L’indice ha ceduto lo 0,77% nella seduta di venerdì, ma ha comunque messo a segno un guadagno del 2,2% negli ultimi cinque giorni, consolidando così una serie positiva di sette settimane consecutive.

Questa settimana la Federal Reserve ha ridotto i tassi di interesse di 25 punti base, come ampiamente previsto. Tra dichiarazione ufficiale e conferenza stampa, i mercati hanno interpretato la mossa come l’inizio di una nuova fase di politica accomodante. Il tanto atteso ciclo di tagli è dunque iniziato e, personalmente, auspico che duri almeno sei mesi. Non solo vi è un forte ottimismo circa un ulteriore taglio a ottobre, ma la riunione di dicembre mostra già una probabilità dell’80% di un altro intervento.

Tre riduzioni da 25 punti base entro fine anno sarebbero, a mio avviso, la misura giusta. Non mancheranno voci critiche che dipingeranno tale scenario come un male per l’economia. Non date loro retta: questi tagli avranno un effetto positivo, sia per stimolare la crescita sia per alleggerire il costo degli interessi sul debito statunitense.

Per la prossima settimana non si prevedono eventi di impatto paragonabili alla recente decisione della Fed. Tuttavia, venerdì sarà pubblicato l’indice dei prezzi PCE (spese per consumi personali). Sarà interessante valutarne l’impatto, anche perché la Fed ha chiarito di ritenere il mercato del lavoro oggi un fattore più critico dell’inflazione.

La prossima stagione degli utili

La stagione delle trimestrali è attesa tra poche settimane. Il settore tecnologico, che negli ultimi trimestri si è confermato trainante, dovrebbe mantenere questo ruolo anche nel terzo trimestre del 2025: gli utili sono stimati in crescita dell’11,8%, a fronte di un aumento del fatturato del 12,5%. Senza il contributo della tecnologia, la crescita complessiva degli utili dell’S&P 500 sarebbe stata solo del +2%, contro il +5,1% stimato con il settore incluso.

Ciò che stanno facendo i tori in questo momento: stanno divorando ogni frammento di mercato legato all’intelligenza artificiale e alla tecnologia quantistica. Ma alla fine lo stomaco non regge.

Il punto è semplice: questo mercato si è nutrito eccessivamente di un unico tema e, quando esso verrà meno, le conseguenze non saranno piacevoli. Non ho posizioni corte, ma non intendiamo inseguire i rialzi. È un atteggiamento prudente da adottare con ottobre alle porte, mese notoriamente caratterizzato da vendite violente.

So che la tentazione sarebbe quella di lasciarsi travolgere dall’entusiasmo, ma quella voce interiore che ci invita alla cautela non va ignorata.

È tempo di essere prudenti.

Marco Bernasconi Trading

WisdomTree - Tactical Daily Update - 19.09.2025Wall Street torna a correre, nuova spinta sui titoli tecnologici.

Nvidia investe Us$ 5 miliardi in Intel: cresce la fame di chips per l’IA.

Borse Asiatiche ancora toniche: c’è fiducia sull’AI tech cinese.

Bank of England ferma sui tassi, l’inflazione è ancora troppo alta.

Fed taglia i tassi, mercati europei in festa. Le Borse europee hanno chiuso la giornata di ieri in rialzo, sostenute dalla decisione della Federal Reserve di tagliare i tassi di 25 punti base, portandoli nel nuovo intervallo compreso tra 4,00% e 4,25%. Si tratta del primo intervento espansivo dal dicembre scorso, in linea con le attese.

Il presidente Jerome Powell ha lasciato intendere che altri due tagli potrebbero arrivare entro la fine del 2025, ma ha ribadito un approccio prudente, scandito “riunione per riunione”.

La mossa della Fed, pur moderata, ha ridato slancio agli acquisti sull’azionario europeo: Francoforte +1,35%, Parigi +0,87% e Londra +0,21%. La combinazione tra politica monetaria più morbida e la corsa dei titoli tecnologici ha offerto un potente driver rialzista.

Il comparto tecnologico è tornato protagonista. In particolare, il settore dei semiconduttori ha beneficiato del rally partito in Cina, dopo le indiscrezioni del Financial Times secondo cui Pechino avrebbe vietato alle aziende locali l’acquisto di chip Nvidia. Il focus è anche su Intel, dopo che la stessa Nvidia ha annunciato un investimento da 5 miliardi di dollari nel capitale del gruppo e una

BoE resta ferma, inflazione resta alta. Sul fronte della politica monetaria europea, la Bank of England ha mantenuto invariati i tassi al 4%, come da attese. La decisione riflette l’elevato livello dell’inflazione britannica, al 3,8%, ben al di sopra sia della media europea sia dell’obiettivo ufficiale del 2%. Il quadro resta quindi complesso: la BoE non può permettersi mosse espansive, ma la crescita continua a dare segnali di rallentamento.

Stati Uniti: segnali misti dall’economia: il superindice LEI del Conference Board ha registrato ad agosto un calo dello 0,5% a 98,4 punti, peggio delle attese (-0,2%) e dopo il lieve +0,1% di giugno (rivisto da -0,1%). Nel semestre terminato ad agosto, la contrazione è stata del 2,8%, contro il -0,9% dei sei mesi precedenti, confermando una tendenza negativa.

Più incoraggianti i dati sul lavoro: le richieste di sussidi di disoccupazione sono scese ai minimi da quasi quattro anni, con effetto immediato sui Treasuries, che hanno limato i guadagni recenti.

Questa mattina in Asia Pacifico il tono è stato contrastato, dopo il poker di record di Wall Street (Dow Jones, S&P500, Nasdaq e Russell 2000). L’indice MSCI Asia Pacific è rimasto stabile, avviandosi comunque a chiudere la terza settimana consecutiva in rialzo.

• Greater China: Hang Seng +0,1%, CSI300 +0,3%, sullo sfondo della telefonata tra Xi Jinping e Donald Trump.

• Giappone: Nikkei 225 -0,6% in chiusura, pur avendo toccato un nuovo massimo storico in avvio. La Bank of Japan ha lasciato i tassi fermi allo 0,5% e annunciato la vendita degli ETF acquistati negli anni degli stimoli.

• Corea: Kospi -0,7% dopo nuovi massimi intraday; il governo continua i negoziati con gli Stati Uniti su dazi per il settore auto.

Dal fronte tecnologico arriva la notizia che la cinese DeepSeek avrebbe addestrato il modello di AI R1 con una spesa di appena 294.000 dollari, utilizzando 512 chip Nvidia H800. Un dato sorprendente, se confrontato con i costi dei concorrenti occidentali: basti pensare che Sam Altman (OpenAI) aveva parlato nel 2023 di investimenti “ben oltre i 100 milioni dollari” per l’addestramento dei modelli fondamentali.

La cifra, riportata da Nature e firmata anche dal fondatore Liang Wenfeng, rischia di riaccendere il dibattito sul ruolo di Pechino nello sviluppo di AI a basso costo, percepito come una minaccia al dominio tecnologico di aziende come Nvidia.

Materie prime: l’indice Bloomberg Commodity è rimasto piatto a 103,80 dollari. Il gas naturale USA è sceso sotto i 3 dollari/mmBtu e il rame è calato sotto i 10.000 dollari. Morgan Stanley ritiene che la correzione sia temporanea, grazie alla resilienza della domanda americana e ad alcune interruzioni di offerta. Secondo Wood Mackenzie, infatti, quest’anno saranno colpite 880.000 tonnellate di produzione globale, pari al 3,7%.

L’oro si muove a 3.661 dollari/oncia, in leggero rialzo settimanale (+0,3%), mentre il Dollaro, nonostante tre sedute positive, si appresta a chiudere la sesta settimana negativa consecutiva (-0,4%).

IBitcoin arretra leggermente sotto quota 117.000 dollari, ma resta in progresso del +3% su base settimanale. Cresce il numero di società che scelgono di detenere criptovalute come riserva di tesoreria.

Nel comparto obbligazionario, il rally azionario Asia-Pacifico ha rafforzato anche le emissioni locali in Dollari. I premi di rendimento sui bond asiatici investment grade e high yield sono scesi ai minimi storici, poco sotto i 100 punti base, secondo dati Bloomberg.

Attesa per il rating sovrano Italiano: Fitch, stasera a mercati chiusi, pubblicherà la sua revisione sul rating italiano. Il giudizio attuale è BBB con outlook “positivo”. Dopo i miglioramenti su Spagna e Portogallo, cresce l’aspettativa che anche l’Italia possa beneficiare di un upgrade. Alcuni analisti ipotizzano che Fitch possa fare da apripista, seguita poi da Moody’s e DBRS Morningstar, che hanno già un outlook favorevole sul rischio-Paese.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 19/9il Ftse Mib approccia nuovamenre l'area grafica chiave tra 42450 e 42500

Il Russell 2000 può superare il suo record storico?La Federal Reserve (Fed) statunitense ha effettuato questa settimana un pivot monetario e ha confermato una traiettoria più accomodante per l’ultimo trimestre del 2025. Il tasso dei federal funds dovrebbe essere tagliato altre due volte, per un totale di tre tagli nelle riunioni di settembre, ottobre e dicembre.

Le piccole imprese sono molto sensibili all’andamento delle condizioni di finanziamento, e la riduzione dei costi di finanziamento rappresenta un fattore di investimento e crescita per questa categoria di aziende. In queste condizioni, è possibile che l’indice Russell 2000 — l’indice delle small cap statunitensi — registri un nuovo record storico entro la fine del 2025?

1. Il Russell 2000 rappresenta la dinamica dell’attività delle piccole imprese nel mercato azionario USA

Il Russell 2000 occupa un posto particolare nell’universo azionario americano, poiché riunisce circa 2.000 società a piccola capitalizzazione, generalmente considerate small cap. A differenza dell’S&P 500, composto dalle 500 maggiori società quotate negli Stati Uniti, il Russell 2000 riflette maggiormente la dinamica delle aziende domestiche, meno esposte all’internazionalizzazione e spesso più sensibili alle condizioni economiche interne, in particolare all’andamento dei tassi d’interesse e dei consumi americani. Per le loro dimensioni ridotte, queste imprese dispongono in genere di meno risorse finanziarie, il che le rende più vulnerabili ai cicli economici, ma anche più agili e in grado di crescere rapidamente quando l’ambiente è favorevole, soprattutto in periodi di calo dei tassi d’interesse.

2. Entro la fine del 2025 ci saranno quindi tre tagli del tasso dei federal funds

La Fed di Jerome Powell ha quindi confermato un vero pivot monetario per tenere conto del rallentamento del mercato del lavoro, pur restando prudente sulla futura normalizzazione dell’inflazione. La traiettoria monetaria più accomodante annunciata dovrebbe costituire un fattore di sostegno per gli asset rischiosi in borsa, ma i prossimi aggiornamenti su occupazione e inflazione negli Stati Uniti avranno ancora un forte impatto.

Ciclo del tasso dei federal funds fino alla fine del 2025: dovrebbero quindi esserci in totale 3 tagli dei tassi entro fine anno secondo lo strumento CME Fed Watch Tool riportato qui sotto.

3. Dal punto di vista dell’analisi tecnica, il Russell 2000 sta testando il suo record storico raggiunto nel novembre 2021

Il trend rialzista del Russell 2000 negli ultimi mesi è il segnale che gli investitori si aspettano condizioni migliori per le small cap statunitensi, direttamente legate al calo del tasso dei federal funds. Nel breve termine, il Russell 2000 potrebbe prendersi una pausa, dato che si trova a contatto con il suo record storico, ma questa resistenza potrebbe essere superata quest’autunno grazie alla svolta monetaria della Fed.

Il grafico sottostante mostra le candele giapponesi settimanali dell’indice Russell 2000:

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

US30 18\09\25Questa la mia idea su us30 dopo gli avvenimenti del FOMC di ieri sera e le aspettative degli investitori.

Chissa quanto ancora durerà questo rally dgli indici Americani che sembrano non avere freni.

Nel frattempo noi cerchiamo di approfittarne sempre con testa e luciditò.

Fammi sapere cosa ne pensi nei commenti!

WisdomTree - Tactical Daily Update - 18.09.2025La Fed taglia di 25 bps, ma Powell predica calma: niente corsa ai tagli.

Tech contrastato: Nvidia penalizzata da Pechino, Alibaba in rally.

Europa: Francia in piazza, spread BTP-OAT fermo.

Asia in festa: Nikkei e Kospi a record storici.

Le Borse europee chiudono a corrente alternata, mentre gli investitori tengono gli occhi puntati su Washington: la Federal Reserve ha tagliato i tassi di 25 punti base, portandoli nel range 4,00%-4,25%. Una mossa ampiamente prezzata, ma che segna un passaggio cruciale nella narrativa dei mercati globali.

🏦 Fed: il “taglietto” che tutti si aspettavano. Il mercato aveva già scontato la mossa, ma guarda oltre: ci si attende 5-6 tagli nel 2026, per un totale vicino a 150 punti base di allentamento. Jerome Powell mantiene la linea della prudenza: i dazi commerciali americani stanno già mostrando effetti inflazionistici in alcuni comparti, rendendo difficile promettere una discesa rapida dei tassi.

Il messaggio è chiaro: due ulteriori tagli nel 2025 sono solo una possibilità, non una certezza. Dentro la Fed, equilibri interessanti: Stephen Miran (nominato da Trump) ha spinto per un taglio più profondo da 50 punti base, mentre i falchi Christopher Waller e Michelle Bowman, che due mesi fa dissentivano, hanno votato con la maggioranza. Segnale che, almeno per ora, la credibilità e indipendenza della Fed reggono.

Mercati poco reattivi al taglio, che era scontato: rendimento Treasury decennale salito leggermente da 4,03% a 4,06%, col biennale sceso da 3,55% a 3,53%. Per Wall Street chiusure miste: Dow Jones +0,52%, S&P500 -0,09%, Nasdaq -0,33%.

💻 Tech: tra divieti e opportunità: Nvidia, ieri +1,97%, resta sotto pressione in Cina, dopo che Pechino ha vietato l’acquisto dei suoi chip e l’ha accusata di violare le norme antitrust. Alibaba corre, grazie alla notizia di un nuovo cliente strategico per i suoi chip AI.

In generale, in Asia, il comparto tech brilla: Hang Seng Tech +1% (dopo il +4,3% di ieri), Baidu +4%, ai massimi da due anni e mezzo, calmo il “largo mercato” CSI300 Shanghai&Shenzhen +0,1%.

Europa: in bilico tra prospettive Bce, scioperi e spread in movimento: per la Bce, dopo i tagli aggressivi degli scorsi mesi, ora si prevede uno stop. Il contesto è diverso rispetto agli USA, dove c’è crescita robusta, ma inflazione ancora sopra target. In Europa abbiamo crescita fragile, inflazione in calo, e dunque poco margine di manovra.

Francia sotto pressione politica: il neo-premier Sébastien Lecornu si trova ad affrontare subito uno sciopero nazionale. I sindacati protestano contro i tagli annunciati e l’ipotesi di nuove tasse indirette. Scioperi e manifestazioni rischiano di bloccare trasporti, scuole e servizi pubblici. Per i mercati, l’entità della protesta sarà un termometro della capacità del governo di agire sulle malandate finanze pubbliche.

Spread BTP-Bund stabile a 82 punti base, con rendimento del decennale italiano in lieve calo al 3,50% dal 3,51%.

In UK, la Bank of England dovrebbe confermare i tassi al 4%. Pesano i dati dell’inflazione di agosto: 3,8% annuo, sotto il 3,9% atteso ma ancora lontana dal 2% target, col “core CPI al 3,6% dal 3,8%. Intanto la sterlina resta solida, dopo aver toccato i massimi da luglio.

🏡 Mutui USA: dai tagli una boccata d’ossigeno. La prospettiva di tassi più bassi fa volare le richieste ad agoso: +29,1% a Us$ 386,1 mld, massimo dall’aprile 2022, col yasso medio mutuo fisso 30 anni sceso a 6,39% dal 6,49%, minimo da ottobre 2024. Mutui per acquisto case concessi, +20% annuo: un buon segnale che il mercato immobiliare potrebbe beneficiare più rapidamente degli allentamenti monetari.

📊 Commodities. Per il prezzo dell’Oro, dopo il balzo oltre 3.700 $/oncia, ieri un calo di -0,8% e stamane di -0,2%, a 3.653 $oncia (ore 11.00 CET). Domanda cinese robusta: importazioni nette +126,8% YoY tra giugno e luglio.

Petrolio Brent: stabile a 67,8 $/barile, poco sensibile alle mosse della Fed. Focus su domanda USA e sulla guerra Russia/Ucraina.

Stamane, 18 settembre, rally diffuso in Asia-Pacifico: Kospi Seoul +1,2%, nuovo record storico. La banca centrale coreana sottolinea che la Fed apre spazi per una politica più orientata alla crescita. Nikkei225 Tokyo +1,5%, quinto massimo storico da inizio settembre. Performance YTD +14%, ma lo yen si è svalutato del 7% contro euro, riducendo i guadagni effettivi per gli investitori europei.

💰 Cripto: Bitcoin di nuovo superstar a 117.500 $, +1,6%, massimo da un mese. La SEC ha approvato modifiche che velocizzano la quotazione di ETF su criptovalute e commodities spot. In pipeline: nuovi ETF legati a Solana, Dogecoin, XRP e altre altcoin. Un passo che potrebbe consolidare il mercato crypto come asset class “regolamentata” a pieno titolo.

Il quadro generale resta quello di un mercato fiducioso nello scenario di “soft landing”: crescita solida negli Stati Uniti, banche centrali che iniziano ad allentare la stretta, inflazione in calo ma ancora da domare. L’elemento di rischio? Sempre lo stesso: un mix di geopolitica, tensioni sociali in Europa e possibili sorprese macro.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 18/9Il Ftse Mib ritrova momentaneo sollievo dopo la Fed, ma servono ulteriori indizi per riaprire la pista rialzista

25 punti base, la Fed non sorprende i mercati…ma non finisce qui25 punti base, la Fed sorprende… non sorprendendo: ecco perché conta più di quanto sembri

Reazione annoiata al taglio dei tassi ampiamente atteso

Il mercato ha reagito con relativa indifferenza al primo taglio dei tassi d’interesse dell’anno da parte della Fed: una sorpresa sarebbe stata l’assenza di sorprese, poiché tutti si attendevano esattamente l’esito annunciato.

Ieri il FOMC ha ridotto i tassi di 25 punti base, in linea con previsioni che scontavano una probabilità superiore al 95% (una minoranza di analisti sperava in un taglio di 50 punti base). L’orientamento della Fed lascia intravedere altri due interventi quest’anno e una nuova riduzione nel prossimo.

Gli indici hanno reagito senza scosse: il Dow Jones ha chiuso in rialzo dello 0,57% (circa 260 punti) a quota 46.018,32; il Nasdaq ha perso lo 0,33% (72 punti) fermandosi a 22.261,33; l’S&P 500 è arretrato dello 0,10% a 6.600,35. In sostanza, il FOMC ha deciso che 25 punti base fossero sufficienti: ciò che il mercato si aspettava. La volatilità post-annuncio è rimasta contenuta, con oscillazioni non particolarmente rilevanti.

La calma dei mercati suggerisce un’ulteriore fase di contrattazione piatta, con margini ridotti di guadagno. Progressivamente, gli operatori sembrano destinati a spostare l’attenzione dal timore dei dati sull’inflazione alla solidità del mercato del lavoro.

Proprio l’occupazione è stata citata come principale motivo del taglio: un provvedimento “di gestione del rischio”, ha spiegato Jerome Powell. La crescita dell’occupazione ha rallentato, la disoccupazione è leggermente aumentata, pur restando bassa.

La vera prova sarà oggi: spesso i mercati reagiscono con un certo ritardo a decisioni simili. In ogni caso, la Fed ha offerto ciò di cui i mercati avevano bisogno, non ciò che desideravano. Due ulteriori tagli prima della fine dell’anno alleggerirebbero in modo significativo la pressione sui tassi.

Il taglio di settembre era stato a lungo al centro dell’attenzione: ora è arrivato, ma con effetti molto modesti. Dopo mesi di attesa, la reazione è stata pressoché nulla: l’S&P è sceso dello 0,10%, il Nasdaq dello 0,21%. Un “Fed Day” decisamente anomalo.

Comunicato stampa del FOMC

La Fed ha ridotto i tassi di 25 punti base, portando l’intervallo obiettivo al 4,00-4,25% e riaprendo il ciclo di allentamento dopo sei riunioni di pausa. La decisione era attesa, ma la dichiarazione e le nuove proiezioni hanno lasciato spazio a interpretazioni contrastanti, alimentando una volatilità temporanea.

Il FOMC ha rilevato un rallentamento dell’occupazione, un lieve aumento della disoccupazione e rischi crescenti per il mercato del lavoro, mentre l’inflazione resta “moderatamente elevata”. Il voto è stato di 11 a 1, con il neo-nominato governatore Stephen Miran favorevole a un taglio più deciso, di 50 punti base.

Il “dot plot” aggiornato mostra un orientamento più accomodante: 75 punti base di riduzione complessiva per il 2025 (contro i 50 indicati a giugno) e ulteriori 25 nel 2026. Nove dei 19 membri prevedono due tagli nel 2025, sei invece nessuno.

Sul fronte macroeconomico, la Fed ha leggermente rivisto al rialzo le stime di crescita: PIL atteso tra l’1,4 e l’1,7% nel 2025 e fino al 2,1% nel 2026. La disoccupazione dovrebbe stabilizzarsi intorno al 4,4-4,5%, mentre l’inflazione (PCE) è prevista al 3% nel 2025, per scendere gradualmente al 2% entro il 2027-2028.

Nonostante il quadro più favorevole, la Fed ha ribadito l’incertezza e la necessità di monitorare attentamente dati economici, condizioni finanziarie e scenario globale, adattando la politica monetaria in base al suo duplice mandato.

I mercati, però, hanno rapidamente scontato la possibilità di ulteriori tagli già quest’anno: i future sui tassi indicano una probabilità del 94% di un nuovo intervento a ottobre (contro il 72% prima della riunione), segno che gli investitori si aspettano un sostegno più rapido, mentre la Fed mantiene prudenza.

Dopo oscillazioni iniziali, i mercati si sono stabilizzati durante l’intervento di Powell, chiudendo pressoché invariati.

Le parole di Powell

La conferenza stampa ha messo in luce le divisioni interne al FOMC e la delicatezza della posizione di Powell, stretto tra le pressioni di Washington e la volontà di salvaguardare l’indipendenza della Fed.

Secondo il presidente, il taglio riflette uno “spostamento nell’equilibrio dei rischi”: l’inflazione resta elevata, ma il mercato del lavoro mostra segnali di indebolimento. Powell ha inoltre sottolineato la fragilità del settore immobiliare e il rallentamento della crescita del PIL, legato a una spesa dei consumatori meno vivace.

Ha parlato di “taglio di gestione del rischio”, non di un percorso già definito: la politica resterà valutata di riunione in riunione. Powell ha anche richiamato fattori insoliti che influenzano l’economia: lo sviluppo dell’intelligenza artificiale, il rallentamento dell’immigrazione, la minore partecipazione al mercato del lavoro.

“Non si tratta di una cattiva economia – ha dichiarato – ma il quadro del mercato del lavoro è cambiato e richiede che i tassi vengano riportati verso livelli neutrali”.

Alla chiusura, azioni e Treasury sono rimasti sostanzialmente invariati.

Marco Bernasconi Trading

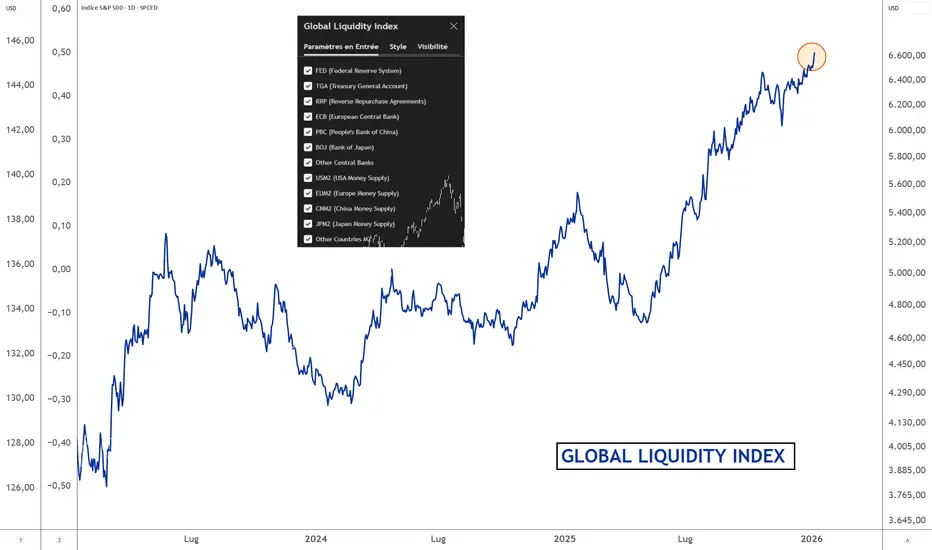

Nuovo record storico della liquidità finanziaria globale1) La Fed ha svelato la sua nuova traiettoria di politica monetaria, ecco i punti chiave:

- Ciclo del tasso dei federal funds fino alla fine del 2025: dovrebbero esserci in totale 3 tagli dei tassi entro la fine dell’anno.

- Aggiornamento delle proiezioni macroeconomiche: La Fed prende atto del rallentamento del mercato del lavoro e prevede ancora una normalizzazione dell’inflazione nel corso del 2026, con il tempo necessario per assorbire l’impatto dei dazi.

- Rapporti di forza tra i 12 membri votanti del FOMC: 11 membri su 12 hanno votato per un taglio dei tassi dello 0,25 %, solo Stephen Miran ha votato per un jumbo Fed cut.

In definitiva, la Fed di Jerome Powell ha quindi sancito un vero pivot monetario per tenere conto del rallentamento del mercato del lavoro, pur restando prudente sulla futura normalizzazione dell’inflazione. La traiettoria monetaria più accomodante annunciata dovrebbe rappresentare un fattore di sostegno per gli asset rischiosi in borsa, ma i prossimi aggiornamenti sull’occupazione e sull’inflazione negli Stati Uniti avranno ancora un forte impatto.

2) La liquidità globale segna un nuovo record storico, un fattore di sostegno per gli asset rischiosi

Gli studi di correlazione mostrano che gli asset rischiosi in borsa sono fortemente correlati all’andamento della liquidità mondiale, cioè alla somma delle masse monetarie delle principali economie del mondo. In pratica, quando la tendenza di fondo della liquidità mondiale è rialzista, anche l’S&P 500 e il prezzo del bitcoin seguono una tendenza rialzista, e viceversa.

Ci sono diversi modi per rappresentare l’offerta monetaria di un paese, e l’aggregato monetario M2 è riconosciuto come la migliore misura della liquidità disponibile all’interno di uno Stato. La liquidità mondiale M2 viene calcolata aggregando le masse monetarie delle principali economie, in particolare Stati Uniti e Cina, convertendole in dollari USA (USD). L’andamento del dollaro influenza direttamente questa misura: un dollaro forte riduce il valore dell’M2 mondiale in USD, mentre un dollaro debole lo aumenta, influenzando i flussi di capitale e le condizioni finanziarie globali.

Anche se la liquidità mondiale M2 è determinante, la capacità netta di credito all’interno del sistema finanziario gioca anch’essa un ruolo importante. Sommando questo dato all’M2 mondiale si ottiene la liquidità globale, che ha appena raggiunto un nuovo record storico, come mostra il grafico allegato a questo articolo.

Questo dovrebbe quindi costituire un fattore di sostegno per il mercato azionario fino alla fine dell’anno.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 17/9il Ftse Mib arretra uscendo dalla traiettoria rialzista recente, in quadro giornaliero

S&P500 e Nasdaq massimi di sempre, ma il VIX non confermaBuongiorno a tutti i traders, analizziamo l'andamento dell'indice della volatilità degli indici più importanti che sale mentre sale anche l'indice. La situazione è incongruente e merita attenzione. Un aumento del VIX (e del VXN) mentre gli indici S&P 500 e Nasdaq raggiungono nuovi massimi storici è anomalo. Normalmente, c'è una correlazione inversa tra gli indici azionari e i rispettivi indici di volatilità. Quando gli indici salgono (mercato "tranquillo" e ottimista), la volatilità implicita tende a scendere. Viceversa, in fasi di ribasso o incertezza, il VIX e il VXN schizzano.

Questa divergenza è un segnale di allarme che suggerisce che gli investitori non sono così tranquilli come sembrerebbe dal livello dei prezzi.

Possibili cause e scenari

Ci sono diverse ragioni che possono spiegare questa apparente anomalia. La tua intuizione è corretta: la prossima riunione del FOMC della Federal Reserve è una delle spiegazioni più plausibili.

Copertura (Hedging) in vista del FOMC: Molti operatori istituzionali e fondi di investimento acquistano opzioni di vendita (put options) sull'S&P 500 e sul Nasdaq per proteggere i loro portafogli. L'acquisto massiccio di queste opzioni fa aumentare la domanda, il che a sua volta fa salire la volatilità implicita, che è il fattore principale alla base del calcolo del VIX e del VXN. Questo tipo di "assicurazione" è comune prima di eventi ad alto rischio come le decisioni di politica monetaria della Fed. Gli investitori si stanno posizionando per un possibile aumento della volatilità, indipendentemente dalla direzione, in attesa di capire il tono e le future mosse della banca centrale.

Incertezza sulla politica monetaria: Nonostante i mercati abbiano prezzato un percorso di allentamento monetario, c'è sempre incertezza su quanto aggressiva sarà la Fed, su quando inizieranno i tagli e su quali saranno le proiezioni economiche. Gli indici di volatilità riflettono proprio questa incertezza, mostrando che c'è nervosismo "sotto la superficie", anche se i prezzi continuano a salire. Il mercato potrebbe essere polarizzato, con alcuni che spingono gli indici al rialzo e altri che si coprono per un potenziale shock.

Possibile distribuzione e divergenza: Un aumento del VIX mentre gli indici fanno nuovi massimi potrebbe anche essere un segnale che il rally è guidato da una ristretta cerchia di titoli (solitamente le big tech), mentre la volatilità implicita sull'intero mercato sta crescendo. Questo indica che la forza del rally non è diffusa e che molti investitori sono cauti. È una classica divergenza tra prezzo e volatilità che a volte può anticipare una correzione.

In sintesi, la situazione è una chiara anomalia che suggerisce un aumento della cautela e dell'incertezza nel mercato. Il fatto che il FOMC sia imminente rende l'ipotesi di una strategia di copertura la più probabile. Il mercato sta dicendo che, nonostante l'euforia sui prezzi, c'è un'ombra di nervosismo legata a quello che la Fed deciderà e comunicherà.

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

La Fed muove i fili: azioni in bilico e investitori in allertaWall Street frena: tutti gli occhi puntati sulla Fed e sul prossimo passo

Le azioni arretrano leggermente in vista del taglio dei tassi da parte della Fed

Il mercato appare fiducioso che oggi la Federal Reserve procederà a un taglio dei tassi, ma gli investitori rimangono incerti circa le proiezioni del dot plot per il resto dell’anno. Di conseguenza, i listini hanno registrato un lieve arretramento rispetto ai massimi storici toccati ieri, martedì.

La serie di sei chiusure consecutive ai massimi del NASDAQ è giunta al termine, con un calo dello 0,07% (circa 15 punti) che ha portato l’indice a quota 22.333,96. In controtendenza, Tesla (TSLA) è salita di un ulteriore 2,8%, dopo il +3,6% di lunedì che aveva azzerato le perdite da inizio anno. Bene anche Oracle (ORCL), in crescita dell’1,5%, sulla scia dell’ipotesi che possa avere un ruolo chiave in un accordo su TikTok tra Stati Uniti e Cina.

Parallelamente, l’S&P 500 ha perso lo 0,13% chiudendo a 6.606,76, mentre il Dow Jones ha lasciato sul terreno lo 0,27% (circa 125 punti) a 45.757,90.

Gli operatori attendevano da mesi la riunione della Fed. I recenti dati sul lavoro, deboli, e quelli sull’inflazione, più moderati del previsto, lasciano intendere che un taglio dei tassi sia pressoché certo. Resta però la domanda: di quale entità sarà la riduzione? E ci saranno ulteriori tagli entro la fine dell’anno?

Un taglio di 50 punti base appare poco probabile, ma non sarebbe inedito: lo scorso settembre, infatti, la Fed inaugurò il ciclo di ribassi proprio con un taglio da 50 punti base, seguito da due da 25 nelle riunioni successive.

In origine, la banca centrale aveva prospettato due riduzioni dei tassi per quest’anno (presumibilmente di 25 punti base ciascuna). Tuttavia, i dati più recenti – inflazione contenuta e mercato del lavoro in rallentamento – hanno alimentato le speculazioni su tre possibili tagli, a settembre, ottobre e dicembre. Non si esclude, tuttavia, che la Fed possa limitarsi a un solo intervento, adottando poi una pausa per valutarne gli effetti.

Vendite al dettaglio

Oscurate dall’attesa per la riunione della Fed, le vendite al dettaglio di agosto hanno sorpreso con un incremento dello 0,6%, triplo rispetto al +0,2% previsto. Anche le vendite al netto delle auto hanno superato le attese (+0,7% contro +0,4%). Particolarmente significativo è stato l’aumento del gruppo di controllo, direttamente collegato al calcolo del PIL, anch’esso pari a +0,7%. Inoltre, i dati dei mesi precedenti sono stati rivisti al rialzo in tutte le principali categorie.

Questi numeri segnalano una domanda interna più solida di quanto stimato, in apparente contrasto con l’idea di un’economia in indebolimento che giustifichi nuovi tagli dei tassi.

Anteprima del FOMC

Mercoledì la Fed dovrebbe tagliare i tassi di interesse di 25 punti base, portando l’intervallo obiettivo al 4,00-4,25%. Se i mercati danno quasi per scontata questa mossa, ciò che più interessa è capire se la banca centrale confermerà o meno la prospettiva di un percorso più aggressivo di riduzioni entro fine anno.

I contratti futures prezzano la possibilità di tagli multipli, ma nelle proiezioni di giugno la Fed aveva mostrato un sostegno piuttosto limitato a tale scenario.

La conferenza stampa del presidente Jerome Powell sarà quindi osservata con attenzione, alla ricerca di segnali sulla rapidità e sull’entità con cui l’istituto intende procedere. Il rallentamento dell’occupazione e le recenti revisioni al ribasso rafforzano la tesi di ulteriori interventi, ma le preoccupazioni per l’inflazione e i rischi globali restano vive. Con il dollaro ai minimi plurimensili, qualsiasi sfumatura tra cautela e accomodamento potrebbe trasformare la decisione e le parole di Powell in un catalizzatore decisivo per i mercati.

Marco Bernasconi Trading

SP500 avvia un mese crucialeSP500 è entrato ufficialmente nel peggior mese di borsa. Stagionalità negativa da 20 anni e con una maggiore rilevanza negli ultimi 10 anni (solo 44% dei casi con chiusura in positivo, ovvero 4 anni su 10).

Siamo su un top di mercato?

Il PE medio è superiore a 30 e il 69% dei titoli è sopra la media a 50 periodi.

C'è molta fiducia ed entusiasmo, ingredienti perfetti per una trappola.

Nel caso di ribasso mi sono appuntato i prezzi di 6150 (un ipotetico -7% dai prezzi attuali) che sono i precedenti top prima del crollo di Aprile. Oltre non oso pensare.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

WisdomTree - Tactical Daily Update - 16.09.2025Mercati galvanizzati da Fed colomba, dollaro debole, oro in rally.

Segnali di dialogo USA–Cina sui dazi: positivo per Borse Asia.

Restano i rischi politici in Francia, i dazi con l’India e le tensioni UE-Russia.

Il quadro rimane complesso, ma gli investitori, per ora, brindano..

Settimana iniziata con slancio per i mercati azionari del Vecchio Continente. Lunedì 15 settembre, le piazze europee hanno chiuso in territorio positivo, incoraggiate dalla prospettiva di un imminente taglio dei tassi da parte della Federal Reserve e dai segnali di distensione tra Stati Uniti e Cina. A guidare i rialzi è stata Milano (+1,14%), seguita dal CAC40 di Parigi (+1,0%), mentre Madrid e Francoforte hanno consolidato i guadagni.

Continua tuttavia a pesare la decisione di Fitch, che ha tagliato il rating della Francia da AA- a A+, pur mantenendo l’outlook stabile. L’agenzia ha puntato il dito sul «crescente indebitamento pubblico», che limita la capacità del Paese di assorbire nuovi shock senza un ulteriore deterioramento delle finanze. Il 2024 si è chiuso con un deficit al 5,8% e un debito al 113% del Pil.

Oggi l’Assemblée Nationale è chiamata al voto di fiducia sul governo Bayrou, necessario per far passare una “dolorosa” legge finanziaria. Ma con il Rassemblement National pronto a staccare la spina e la sinistra del Nouveau Front Populaire che ha rifiutato perfino di incontrare il premier, le possibilità di sopravvivenza dell’esecutivo sono minime. Bayrou rischia di fare la stessa fine di Michel Barnier, caduto lo scorso dicembre dopo soli tre mesi. La seconda economia della zona euro entra così in una nuova fase di instabilità politica, con conseguenze potenzialmente rilevanti per l’intera area.

Occhi sulla Fed: mercoledì 17 settembre si attende il verdetto della Federal Reserve. Il mercato sconta ormai con 99,7% di probabilità un taglio da 25 punti base, ma non si esclude del tutto un taglio da 50 punti base (0,3%). Tre riduzioni entro fine anno sono già incorporate nelle aspettative. La Fed si trova a bilanciare un mercato del lavoro in raffreddamento con una inflazione nei servizi ancora persistente. Gli analisti parlano di «flessibilità» e di un ciclo di allentamento pronto a partire.

Le attese per la Fed continuano a indebolire il biglietto verde: il cambio euro/dollaro resta fermo a 1,176. Al contrario, l’oro prosegue la sua cavalcata e segna un nuovo record storico: 3.684 dollari l’oncia, +40% da inizio anno. UBS Global Wealth Management sottolinea che «il metallo giallo mostra ancora spazio per ulteriori rialzi». Brillano anche gli altri preziosi: argento +1,1% a 42,6 dollari, platino +0,3% a 1.405 dollari.

Lunedì ha chiuso in verde anche la Borsa americana: il Dow Jones ha segnato +0,11% o S&P500 +0,47% e il Nasdaq +0,94%. L’oro e le aspettative di taglio dei tassi hanno sostenuto i listini.

Questa mattina, 16 settembre, l’entusiasmo si è trasmesso all’Asia Pacifico:

• Giappone: Nikkei +0,5%, nuovo massimo storico. Riflettori anche sulla corsa alla leadership del Partito Liberal Democratico, con in campo Shinjiro Koizumi, Toshimitsu Motegi, Takayuki Kobayashi, Sanae Takaichi e Yoshimasa Hayashi.

• Corea del Sud: Kospi +1,1% e undicesima seduta consecutiva in rialzo, una sequenza che non si vedeva da oltre cinque anni. Da inizio 2025 l’indice ha guadagnato +35,5% in euro, spinto soprattutto dai titoli tech legati all’AI.

• Cina: mercati più cauti, con Shanghai e Hong Kong quasi piatte. Taipei in rialzo (Taiex +1%). Cresce l’attesa per la telefonata di venerdì tra Trump e Xi Jinping sull’accordo TikTok.

• India: Sensex +0,2%. Le esportazioni ad agosto sono salite per il secondo mese consecutivo, complice la corsa delle aziende ad anticipare le spedizioni prima dei nuovi dazi Usa. Washington ha infatti portato le tariffe al 50%, dopo un primo balzo al 25% il 7 agosto, in risposta agli acquisti di petrolio russo da parte di Nuova Delhi.

Petrolio e commodity

Il Brent si mantiene in leggero rialzo a 67,60 dollari, mentre il mercato valuta l’impatto degli attacchi ucraini alle raffinerie russe. Mosca rappresenta oltre 10% della produzione mondiale e il rischio di interruzioni sull’offerta pesa sulle prospettive globali. L’indice Bloomberg Commodity sale a 103,80 dollari, massimo da due mesi, grazie al rally di oro, petrolio e rame. Quest’ultimo ha toccato i 10.173 dollari la tonnellata, livello più alto da giugno 2024, sostenuto anche dall’attività in Cina.

Il Bitcoin resta a 115.500 dollari, poco sotto il record. Le corporate treasury detengono oltre 1 milione di BTC, per un controvalore superiore a 117 miliardi di dollari. Al top Michael Saylor con 636.505 Bitcoin, seguito da Mara Holdings con oltre 52.000.

Bond distesi: il mercato obbligazionario resta tranquillo in attesa della Fed. Negli Stati Uniti, il rendimento del Treasury decennale è sceso al 4,03%, minimo da cinque mesi. In Europa: Bund decennale a 2,69%, OAT e BTP entrambi a 3,47%. Lo spread Italia-Germania si riduce a 78 punti base. Secondo Bankitalia, a giugno gli investitori esteri hanno raggiunto un record assoluto di detenzioni di titoli di Stato italiani.

Oltre all’economia, c’è la politica. Il Senato Usa ha confermato Stephen Miran, consigliere economico vicino a Trump, nel board della Fed. Parallelamente, una corte d’appello ha bloccato il tentativo del presidente di rimuovere la governatrice Lisa Cook, che parteciperà quindi al FOMC di questa settimana. Il braccio di ferro tra Casa Bianca e Federal Reserve rischia di pesare sull’indipendenza dell’istituto.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.