WisdomTree - Tactical Daily Update - 19.05.2025Senza farsi troppo notare, le Borse si riavvicinanio ai massimi storici.

In Cina segnali per lo più positivi sul fronte macro.

Moody’s declassa il debito Usa: Wall Street spera in 2 tagli FED entro 2025.

Milano avvicina il 20% da inizio anno, e oggi è “Dividend Day”.

Settimana scorsa dal bilancio positivo sui mercati globali, tra dubbi e speranze, dazi, tassi, rating sovrany e rally azionari: nonostante i negoziati tra Ucraina e Russia a Istanbul non abbiano prodotto grandi risultati, il morale degli investitori è rimasto sorprendentemente alto, come dimostrato anche dalla seduta positiva di venerdì 16.

Tuttavia, le nuvole non mancano all’orizzonte, soprattutto per l’economia americana, visti i tassi d’interesse ancora alti, consumi e rating del debito sovrano in discesa: il Chairman della Federal Reserve, Jerome Powell, ha ribadito che i tassi resteranno elevati ancora a lungo.

Jamie Dimon, CEO di JPMorgan Chase, è stato ancora più netto: non esclude una recessione. Più ottimista il presidente della Fed di Atlanta, Raphael Bostic, che prevede un rallentamento, ma non una crisi economica. Secondo lui, nel 2025 ci sarà un solo taglio dei tassi e il GDP (PIL) crescerà tra +0,5% e +1,0%.

La vera doccia fredda è arrivata in serata con Moody’s: l’agenzia ha declassato il rating sovrano degli Stati Uniti da Aaa ad Aa1, citando l’impennata del debito pubblico e i crescenti costi per interessi. L’outlook, però, è passato da negativo a stabile.

Nel frattempo, la Cina ha ridotto le sue riserve in titoli del Tesoro americano a marzo, mentre il Regno Unito è salito al secondo posto tra i creditori esteri. Ciononostante, le disponibilità estere complessive sono aumentate di US$ 233,1 miliardi, raggiungendo il record di 9,05 trilioni.

La fiducia dei consumatori USA, secondo l’Università del Michigan, è scesa ancora: a maggio il relativo indice è arrivato a 50,8 (contro 52,2 di aprile), sotto le attese di 53,4. È il quinto calo consecutivo e il secondo valore più basso mai registrato.

Anche i dati macro non brillano: l’indice dei prezzi all’importazione è salito +0,1% mensile ad aprile, deludendo le attese di un calo di -0,4%.

Malgrado tutto, Wall Street ha chiuso la settimana in bellezza. Venerdì: Dow Jones +0,78%, Nasdaq +0,52%, S&P500 +0,70%

Ma è il bilancio settimanale a sorprendere: S&P 500 +5,3%, Dow Jones +3,4%, Nasdaq +7,2%: protagonisti assoluti i “Magnifici Sette” (Apple, Microsoft, Alphabet, Amazon, Meta, Tesla e Nvidia): +9,3%.

Sul fronte politico, il presidente Usa Trump ha subito uno stop in casa propria: cinque deputati repubblicani hanno affossato la proposta di estensione dei tagli fiscali varati nel 2017. Il disegno di legge, soprannominato "One big beautiful bill", è stato bocciato 21 a 16 per timori sul deficit: le misure avrebbero inciso sui conti pubblici per US$ 3.300 miliardi in 10 anni.

In Europa il clima è più disteso, con Milano superstar e la BCE pronta al taglio: lo Stoxx 600 è salito +2%, e Milano che brilla: +0,6% venerdì e +3,3% nella settimana, segnando i massimi dal 2007 e un rialzo da inizio anno del +19%, tra i migliori al mondo.

Oggi, lunedì 19 maggio, è il giorno “più ricco” dell’anno per i dividendi italiani: ben 24 delle 40 blue chip del Ftse Mib staccheranno la cedola, causando un impatto negativo di 717 punti (-1,78%) sull’indice.

Intanto, la BCE si prepara a un taglio dei tassi a giugno, spinta dalla revisione al ribasso del PIL del primo trimestre. Dopo giugno, tutto dipenderà dai negoziati sui dazi con gli USA, che si preannunciano ancora più complessi rispetto a quelli con la Cina.

Sul fronte commerciale e dei dazi, Trump si è detto ottimista: “150 Paesi vogliono un accordo”. Ma gli USA non possono negoziare con tutti. Dunque, nelle prossime settimane partiranno lettere ufficiali con le nuove condizioni: “ecco cosa dovrete pagare per fare affari negli Stati Uniti”.

Nel frattempo, dall’Europa arrivano segnali di dialogo: il commissario Ue al Commercio, Maros Sefcovic, ha avuto un confronto costruttivo con il segretario americano Howard Lutnik, concordando un’intensificazione dei lavori tecnici.

Dalla Cina segnali misti sul fronte macroeconomico: ad aprile produzione industriale +6,1% annuo (atteso +5,7%), produzione “tecnologica” +10%, vendite al dettaglio +5,1% (atteso +6,0%), investimenti in asset fissi +4% (vs 4,4% atteso)

Maluccio il mercato immobiliare: nelle 70 principali città, i prezzi delle case sono calati -0,12% ad aprile e ancora peggio è andata per le case usate: -0,41%.

Le Borse asiatiche hanno aperto deboli stamane, lunedì 19, colpite dal declassamento USA: Hang Seng di Hong Kong -0,6%, CSI300 di Shanghai&Shenzhen-0,4%, Taiex di Taipei -0,8%, Nikkei giapponese -0,74%

Sui mercati prevale il risk-off e si nota il ritorno dell’oro: con i future negativi su Wall Street, (-1% medio alle 13.30), e il rendimento del decennale USA sù fino al 4,52%, gli investitori si rifugiano in asset difensivi come l’oro, il cui prezzo risale.

Il dollaro, al contempo, si deprezza, in parallelo ai rendimenti che salgono: quello del trentennale USA ha superato 5,0%. Nonostante Powell inviti alla cautela, il mercato continua a sperare in due tagli dei tassi nel 2025.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indici di mercato

NAS100 - Nasdaq Futures PoV - "Cit. I Massimi visti dai Minimi"🏛️ Contesto Macroeconomico: Incertezze Persistenti

La recente decisione di Moody's di declassare il rating sovrano degli Stati Uniti da "Aaa" a "Aa1" ha aumentato l'incertezza nei mercati finanziari, portando a una fuga verso beni rifugio e a una pressione sulle azioni tecnologiche, che costituiscono una parte significativa dell'indice Nasdaq 100.

Inoltre, l'inflazione negli Stati Uniti è scesa al 2,3% ad aprile, il livello più basso in quattro anni, alleviando alcune preoccupazioni nonostante le recenti tariffe annunciate da Donald Trump. Tuttavia, gli analisti suggeriscono che gli effetti delle tariffe potrebbero emergere più tardi nel secondo trimestre.

⚙️ Settori Trainanti: Intelligenza Artificiale e Semiconduttori

I settori dell'intelligenza artificiale (IA) e dei semiconduttori rimangono al centro della crescita del Nasdaq 100. Aziende come Nvidia e AMD hanno riportato una domanda eccezionale per i loro prodotti e servizi basati sull'IA, alimentando guadagni a due cifre nel 2023 e continuando nel 2024. Con le applicazioni dell'IA che si diffondono in vari settori, da quello sanitario a quello finanziario, questo settore dovrebbe continuare a essere un motore forte per la performance dell'indice.

Anche i settori del cloud computing e dei veicoli elettrici (EV), guidati da aziende come Amazon, Microsoft e Tesla, sono destinati a contribuire alla crescita sostenuta. I servizi cloud, in particolare, rimangono cruciali poiché più aziende abbracciano la trasformazione digitale nel periodo post-pandemia.

🔮 Prospettive fino a Fine Anno

📈 Scenario Ottimista

Se la Federal Reserve dovesse iniziare a ridurre i tassi di interesse entro la fine dell'anno, ciò potrebbe ridurre i costi di finanziamento per le aziende tecnologiche e stimolare la crescita economica. Storicamente, i periodi di riduzione dei tassi hanno coinciso con una forte performance del settore tecnologico, e potremmo assistere a una ripetizione di questa tendenza se la Fed procederà con le riduzioni previste.

📉 Scenario Ribassista

Se le tensioni commerciali dovessero intensificarsi, con l'imposizione di tariffe universali del 10% o ulteriori escalation nelle guerre commerciali, ciò potrebbe esercitare pressioni sulle aziende tecnologiche che dipendono dalle catene di approvvigionamento globali. Inoltre, l'incertezza politica e le preoccupazioni per una possibile recessione potrebbero continuare a influenzare negativamente il sentiment del mercato.

📈 ETF Correlati

Per gli investitori interessati a esporsi al Nasdaq 100, l'ETF Invesco QQQ Trust (QQQ) replica l'andamento dell'indice e offre un'opzione liquida e diversificata. Al momento, il QQQ è scambiato a 521,51 USD, con un incremento dello 0,45% rispetto alla chiusura precedente.

Indice FTse Mib (FTMIB). Il punto operativo Candle Model 19/5I livelli operativi aggiornati da monitorare dopo lo scatto dividendi del Ftse Mib.

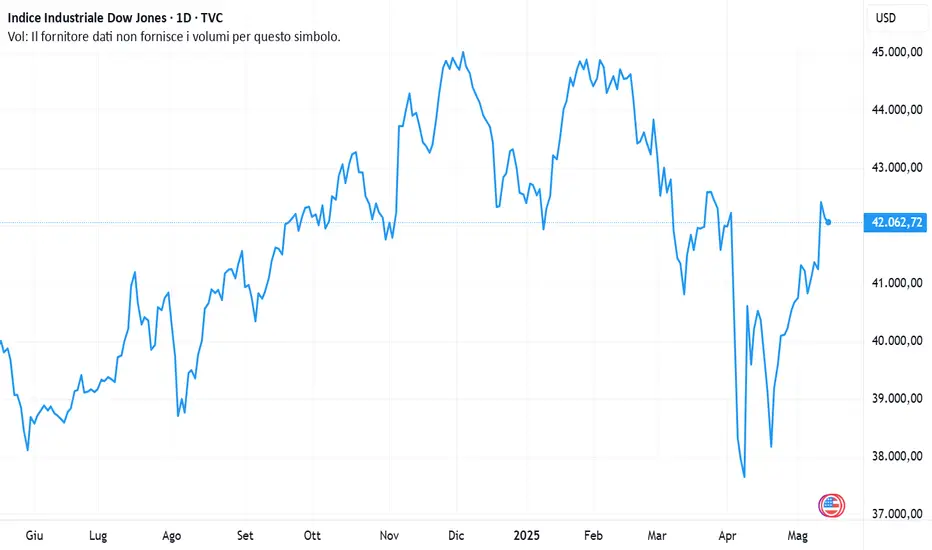

Il Dow e l’S&P in positivo per il 2025 dopo una settimana solidaIl Dow raggiunge l’S&P in territorio positivo per il 2025 dopo una settimana solida!

Il Dow Jones Industrial Average ha finalmente raggiunto lo S&P 500, chiudendo la settimana in territorio positivo per l’anno grazie a una performance solida su tutti i principali indici. Dopo mesi di volatilità e incertezze legate a inflazione, tassi di interesse e tensioni geopolitiche, l’ultima settimana ha mostrato segnali di fiducia nei mercati azionari USA.

Tra i principali fattori che hanno sostenuto il rally:

Dati economici migliori del previsto

Trimestrali solide, soprattutto nel settore finanziario e tecnologico

Segnali di stabilizzazione sul fronte della politica monetaria della Federal

Con questa chiusura settimanale, il Dow si unisce allo S&P 500 nel segnare un bilancio positivo da inizio 2025, un risultato che fino a poco tempo fa sembrava incerto.<\p>

Dow Jones: +0,78% (≈332 punti) a 42.654,75 → ora positivo YTD

S&P: +0,70% a 5.958,38 → 5ª seduta consecutiva in rialzo

NASDAQ: +0,52% (≈100 punti) a 19.211,10 → a soli 0,5% dal verde YTD

Un movimento assolutamente incredibile dai minimi di aprile a oggi.

Per quanto brusca e rapida sia stata la reazione al ribasso che ci ha portato a quei minimi, è altrettanto impressionante e furiosa questa ripresa.

Ad aprile, mi sarebbe piaciuto vedere l'S&P 500 di nuovo minacciare un movimento sopra i 6.000. Ora siamo a nord dei 200 giorni, a nord dei 50 giorni e guardiamo in rialzo.

Performance settimanale

NASDAQ: +7,2%

S&P 500: +5,3%

Dow Jones: +3,4%

Tre settimane positive nelle ultime quattro, spinte dai colloqui USA-Cina.

Sentiment e inflazione

Venerdì, il mercato ha continuato a crescere nonostante un deludente rapporto sul sentiment dei consumatori dell'Università del Michigan, sceso a 50,8 a maggio da 52,2 ad aprile.

I consumatori appaiono sempre più pessimisti sull'inflazione a causa delle persistenti preoccupazioni sui dazi:

Aspettative inflazione 1 anno: 7,3% (da 6,5%)

Aspettative inflazione 5-10 anni: 4,6% (da 4,4%)

Nota: i dati del Michigan non riflettono la pausa sui dazi.

Questa settimana: utili in arrivo

Siamo ben oltre la metà della stagione degli utili, ma la prossima settimana sono previsti ancora molti report.

Tra i nomi in programma:

Martedì: Home Depot (HD), Palo Alto Networks (PANW)

Mercoledì: The TJX Cos. (TJX), Lowe's Cos. (LOW)

Giovedì: Intuit (INTU), Analog Devices (ADI)

La propensione al rischio è stata fantastica.

So che alla fine questa situazione cederà un po', ma non scommetterei contro il mercato in questo momento.

Un sacco di soldi sta arrivando da bordo campo.

Lo si può vedere non solo negli indici di mercato generali, ma anche nei titoli speculativi.

Marco Bernasconi Trading

Nasdaq pull back sulla 200?Sembra possibile un pull back sulla 200 prima di una continuazione del trend che potrebbe riportare l’indice sui massimi nei prossimi mesi. Indicatori ed oscillatori impostati al consolidamento.

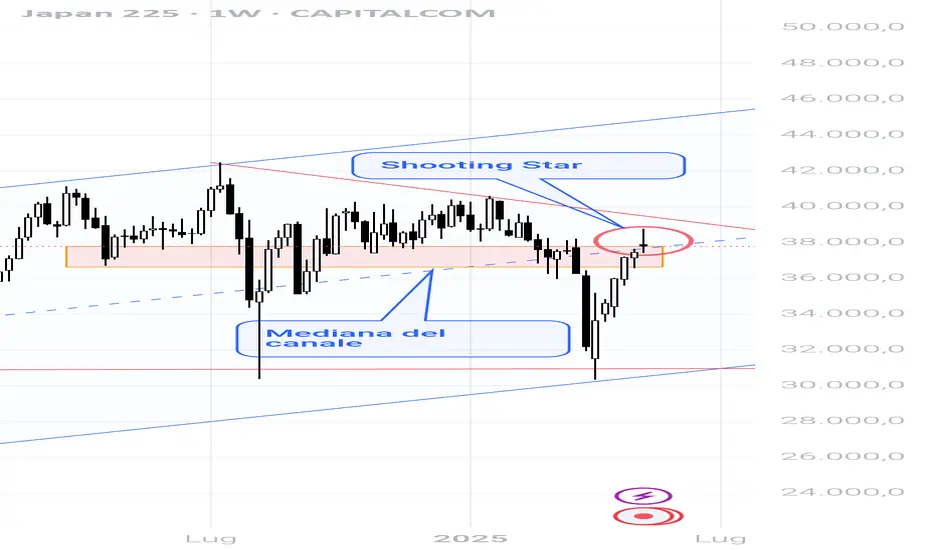

JAPAN 225, alle prese con ampia zona di resistenzaChart di Capital.Com

Il Giappone cresce in un sano trend rialzista di lungo periodo

Le ultime due onde rialziste sono tecnicamente molto pulite, avvenute dopo un chiaro consolidamento e pullback sui precedenti massimi divenuti supporto.

Comunemente a molti altri mercati di rischio, anche l'azionario giapponese mostra sul grafico mensile un lungo pattern di hammer era validato nel mese in corso.

Complessivamente l'azionario giapponese è più in ritardo rispetto agli altri mercati sviluppati nel recupero dei minimi di inizio aprile.

Il motivo va ricercata nella maggiore sensibilità al rischio dazi vista la maggiore dipendenza dell'economia dagli scambi internazionali e dalla debolezza della sua valuta

Tuttavia sul grafico settimanale abbiamo una figura di inversione su un'area di resistenza compresa tra 36.600 e 37.800.

Sei validata la figura di shooting Star potremmo avere un allungo ribassista la cui profondità non è detto sarà necessariamente marcata.

Infatti, comunemente ad altri mercati, siamo in un contesto di risk on per cui potrebbe tornare dominante la figura di hammer sul mensile.

Questa lettura potrebbe portare i prezzi ad infrangere la mediana e portarsi, intanto, al cospetto della trendline ribassista che parte dai massimi.

Nasdaq ai raggi x in H1....SHORTDettaglio grafico del Nasdaq in H1 .

Tutto quello che c'è da osservare.

Buon Trading Guys

E' arrivata la resa dei conti ...SHORTSiamo alla resa dei conti ...

le ragioni della mia View.

- impazzo dei Dazi :

* sugli Approvvigionamenti, Bilanci delle aziende, Curva dei rendimenti, Occupazione.

* Graficamente recupero a V importante del Mercato non è sostenibile.

* Fine della corsa dei BANCARI ... siamo in STAGFLAZIONE.

Buon Trading Guys

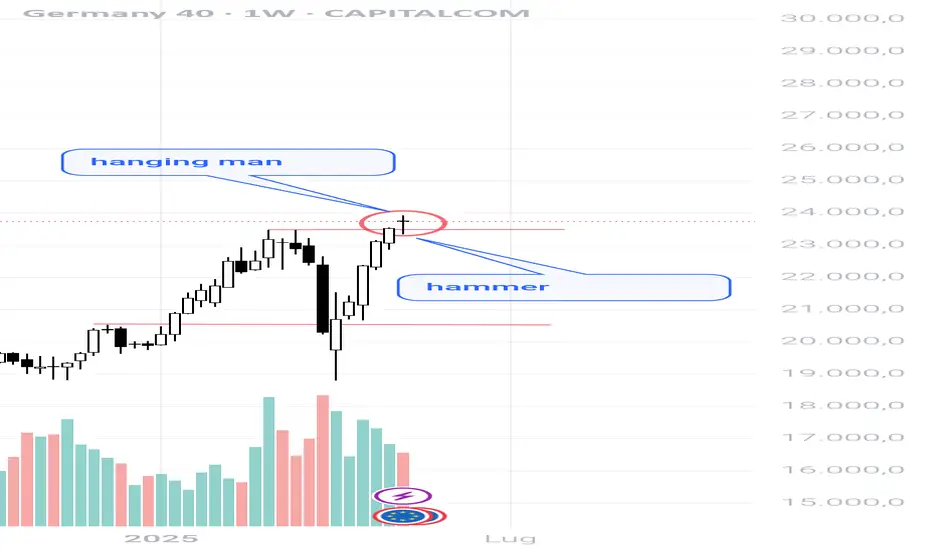

DE40, hanging man o hammer?Chart di Capital.Com

Sul lungo periodo l'indice azionario tedesco e prodigiosamente rialzista

Il mese scorso, con lo scompiglio dei dazi abbiamo ottenuto in dono un hammer già confermato nel mese in corso.

Mi limito ad osservare come nell'ultimo anno e mezzo, sul grafico settimanale, ogni qualvolta in corrispondenza di un massimo si sia presentato un paterna di incertezza/inversione ha sempre prodotto un movimento conseguente apprezzabile.

Questo è confermato dal fatto che una strategia ribassista che mirasse ad un reward risk di 1:1 sarebbe andata a target nel 100% dei casi.

La settimana scorsa ci ha consegnato una figura di hanging man da cui, sei validata la prossima settimana, potremmo attenderci conseguenze ribassiste

Paradossalmente, se non dovesse essere violato il suo minimo potrebbe essere interpretato come un hammer, pattern in questo caso rialzista di continuazione fatto sul livello di supporto del precedente massimo a 23.500.

FTSEMIB Ancora strada al rialzo per l'indice. Per quanto ancora?Buon venerdì 16 Maggio e bentornati sul canale con un aggiornamento tecnico sull'indice di Milano FTSEMIB che su grafico a candele settimanali ci mostra una resistenza storica che a mio parere va tenuta in considerazione. C'è ancora strada da fare per arrivarci, ma direi... in guardia..

Buona serata e buon week end a tutti

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 16/5Ftse Mib tonico alla vigilia dello stacco dividendi.

Le azioni mantengono i guadagni settimanali nonostante ieriLe azioni mantengono i guadagni settimanali nonostante la chiusura di ieri

Ieri i principali indici azionari hanno registrato andamenti contrastanti, con gli investitori che hanno esaminato i risultati finanziari di un colosso della vendita al dettaglio e diversi dati economici. Nonostante l'andamento irregolare della giornata, le azioni rimangono in netto rialzo per la settimana fino a venerdì.

Chiusure di ieri :

S&P 500: +0,41% → 5.916,93 (4ª seduta consecutiva in rialzo)

Dow Jones: +0,65% → 42.322,75 (+271 punti, interrotto il calo di 2 giorni)

NASDAQ: –0,18% → 19.112,32 (–34 punti, fine della serie positiva di 6 giorni)

Walmart (WMT) – Trimestrale Q1:

Risultato positivo a sorpresa: +7%

Ricavi: 165,6 miliardi $ (superate le stime)

Avviso su aumento prezzi per pressioni tariffarie

Titolo: –0,5% nella sessione

Indice PPI – aprile:

–0,5% (contro attese di +0,3%)

Annuo: +2,4% (in linea con le previsioni)

La sorpresa negativa è dovuta in gran parte al crollo dei margini dei servizi commerciali

È il secondo dato sull'inflazione inferiore alle attese dopo l'IPC di martedì

Vendite al dettaglio – aprile:

+0,1% (in linea con le attese)

In netto calo rispetto a marzo: +1,7%

Novità nel retail :

DICK’S Sporting Goods (DKS) acquisisce Foot Locker (FL) per 2,4 miliardi $

DKS: –14,5%

FL: +85%

Andamento settimanale (fino a giovedì) :

NASDAQ: +6,0%

S&P 500: +4,5%

Dow Jones: +2,6%

Il tutto dopo gli “incontri produttivi” tra Stati Uniti e Cina

Marco Bernasconi Trading

Paralisi da over-analisi nel trading. Cos’è e come superarlaNel trading, uno dei problemi più comuni che può creare dei blocchi è la cosiddetta paralisi da over-analisi (o over-analysis paralysis). Questo fenomeno si verifica quando si è sopraffatti da troppi dati, indicatori tecnici, notizie e opinioni contrastanti, al punto da non riuscire più a prendere una decisione.

Cos’è la paralisi da over-analisi?

Immagina di avere sullo schermo decine di indicatori: Ichimoku, medie mobili, volumi, livelli di supporto e resistenza, e contemporaneamente leggere notizie fondamentali che dicono cose opposte. Alcuni segnali ti dicono di comprare, altri di vendere. Questa confusione potrebbe bloccare l'operatività. Si preferisce non fare nulla e si potrebbero perdere le opportunità di entrata a mercato. Questo accade perché il cervello, di fronte a troppe informazioni contrastanti, entra in uno stato di sovraccarico e incertezza. Invece di agire, si rimanda la decisione. La paralisi da analisi porta a:

Mancata esecuzione di trade potenzialmente validi

Overthinking che potrebbe generare stress e ansia

Modifiche continue e confuse alla propria strategia

Perdita di fiducia nelle proprie capacità

Come superarla?

La chiave per superare questo blocco è quella di semplifica la propria analisi. Usare pochi indicatori chiave, ad esempio una media mobile e un indicatore di momentum, e concentrarsi solo su quelli. Troppi strumenti non aumentano la precisione, anzi possono generare confusione.

Definire un piano di trading chiaro. Stabilire in anticipo i criteri di entrata e uscita. Quando questi si verificano, agire senza cercare ulteriori conferme.

Limitare le fonti di informazione

Seguire pochi canali affidabili per le notizie fondamentali e non cercare di monitorare tutto.

Accettare l’incertezza

Il mercato non è mai prevedibile al 100%. Imparare a prendere decisioni con le informazioni disponibili, senza aspettare la certezza assoluta.

Pratica con conti demo

Allenarsi a prendere decisioni rapide e a gestire l’incertezza senza rischiare capitale reale.

Conclusione

La chiave per evitare la paralisi da over-analisi è mantenere la semplicità e la disciplina. Nel trading, l’azione tempestiva e consapevole premia più della ricerca della perfezione. Ridurre il rumore, seguire il proprio piano è la chiave per migliorare l'efficacia e raggiungeri i propri risultati.

dax 25 giorni di stornoattesa netta accelerazione ribassista per il dax fino a 22700 punti per poi rimbalzare.

si sono formate nette divergenze ribassiste su molti indici ed etf ( GER30-NYA, WIG20, EWL, FEZ, EWG ).

lo storno dovrebbe essere nell'ordine del 9-10% per l'eurostoxx e superiore al 10% per il dax.

ieri PCC sul nyse a 0,69 dovrebbe indicare massimo e pullback, da 5900 verso 5600-5650

NAS100FT / Nasdaq Futures PoV - Un LONG Traballante!Ho deciso di riaprire posizioni long sul Nasdaq 100 in area 20.550, un livello che si è dimostrato cruciale sia dal punto di vista tecnico che psicologico. Questo punto rappresentava un’area di svolta potenziale, dove il mercato avrebbe potuto scegliere se proseguire la fase di ritracciamento iniziata dai massimi o riprendere la spinta rialzista che ha caratterizzato buona parte dell’ultimo trimestre. L'analisi tecnica e il contesto macroeconomico suggerivano che 20.550 potesse fungere da supporto strategico, e i primi segnali di stabilizzazione su questi livelli hanno rafforzato la mia convinzione di entrare a mercato.

Dal punto di vista tecnico, l’indice si trovava in una fase di consolidamento dopo un ritracciamento dai massimi di periodo. La media mobile a 50 giorni era in area 21.200, e la tenuta sopra i 20.000 punti lasciava spazio a un possibile rimbalzo tecnico. Inoltre, l’RSI in zona 39 e lo Stocastico sotto i 50 indicavano una condizione di ipervenduto che poteva preludere a un’inversione positiva. Il contesto si è rivelato favorevole per un ingresso con un buon rapporto rischio/rendimento.

A rafforzare questa visione sono intervenute notizie fondamentali positive: da un lato, il mercato ha accolto con favore l'annuncio di un’alleanza tariffaria temporanea tra USA e Cina, che ha contribuito a ridurre l’incertezza geopolitica e sostenere il sentiment degli investitori. Dall’altro, i titoli tech, trainati da Nvidia e dal suo nuovo contratto per la fornitura di chip AI in Medio Oriente, hanno dato nuova linfa al comparto, sostenendo l'intero indice.

Guardando avanti, se il Nasdaq riuscirà a superare stabilmente quota 21.000 con volumi convincenti, si potrebbe aprire lo spazio per un’estensione del movimento fino a 21.500 e successivamente verso i 22.000 punti. Al contrario, una discesa sotto i 20.000 comporterebbe la necessità di rivedere la posizione, con possibili supporti intermedi in area 19.500.

La gestione del rischio resta fondamentale: ho impostato uno stop-loss sotto i 19.800 punti per limitare eventuali perdite, mantenendo però una struttura di posizione che mi consenta di beneficiare di un’estensione al rialzo. In caso di break-out sopra 21.500, valuterò un aumento dell’esposizione o una presa di profitto parziale.

In sintesi, la ripartenza long da 20.550 si basa su una combinazione di segnali tecnici, dinamiche macro favorevoli e un posizionamento ben calibrato in termini di rischio. Il mercato ora ha davanti a sé un bivio chiaro, e la tenuta di quest’area potrebbe rappresentare l’inizio di una nuova gamba rialzista.

US500: POSSIBILE COSTRUZIONE DI UN TESTA E SPALLE RIALZISTAAnalizzando velocemente l’indice americano US500 notiamo la possibile realizzazione di un testa e spalle rialzista . Alla ipotetica figura mancherebbe ancora la realizzazione della spalla destra. Disegnando la neckline e facendo poi passare per il minimo della spalla sinistra la sua traslazione, possiamo ipotizzare un target della spalla destra in area 5700, quindi una correzione dell’indice americano in area 5700 e poi una ripartenza.

Sembrerebbe essersi anche realizzata una struttura impulsiva in 5 onde e di conseguenza possiamo, anche in questo caso, ipotizzare una correzione in abc. Nella Teoria delle Onde di Elliott un probabile target della correzione dopo un impulso viene spesso indicato nel minimo di onda 4, in questo caso area 5600. Per comprendere comunque la fine dell’onda correttiva ci può essere di aiuto l’oscillatore di Elliott che in genere tende allo zero quando il movimento correttivo si chiude.

In conclusione: la combinazione di analisi tecnica classica e Teoria delle onde di Elliott, ci porta ad ipotizzare una correzione dei prezzi dell’indice americano in area 5600-5700 per poi riprendere la salita verso i 6400.

Buon Trading

Agata Gimmillaro

Indice FTse Mib (FTMIB). Il quadro operativo Candle Model 15/5Ftse MIb in test dei supporti intraday. I parametri operativi odierni.

S&P e NASDAQ terzo giorno verde con PPI e Walmart in rialzo.S&P e NASDAQ salgono per il terzo giorno con PPI e Walmart in rialzo.

Ieri il mercato si è leggermente raffreddato, ma due dei principali indici hanno comunque chiuso in territorio positivo per il terzo giorno consecutivo, in vista di una sessione intensa oggi, con i dati sull'inflazione e gli utili delle principali società al dettaglio.

Chiusure di ieri:

NASDAQ: +0,72% → 19.146,81 (circa +137 punti)

S&P 500: +0,10% → 5.892,58

Dow Jones: –0,21% → 42.051,06 (circa –90 punti)

I titoli tecnologici sono tornati in testa, con il NASDAQ a meno dell'1% dal tornare positivo nel 2025. L’S&P ha raggiunto questo traguardo proprio ieri e ha mantenuto lo slancio.

Inflazione e aspettative PPI:

I mercati hanno accolto positivamente il dato IPC di ieri

Oggi atteso l’indice PPI

Attesa mensile: +0,2% (vs precedente –0,4%)

Attesa annua: +2,4% (vs precedente 2,7%)

Gli investitori sono stati incoraggiati dai segnali di calo dei prezzi all’ingrosso del mese scorso.

Focus sul consumo e sulle trimestrali:

Vendite al dettaglio di marzo: +1,4% (miglior dato in oltre 2 anni)

Walmart (WMT) pubblica i risultati oggi, 15 maggio

Ultima trimestrale del 20 febbraio → calo del titolo dopo 4 report positivi

Sarà interessante vedere se il titolo manterrà lo slancio dopo i risultati odierni.

Altri report in uscita oggi:

Alibaba (BABA)

Applied Materials (AMAT)

Deere & Co. (DE)

Considerazioni sulla stagione degli utili:

Continuiamo a credere che questa stagione degli utili sia stata meno incentrata sui profitti delle aziende nel primo trimestre del 2025 e più sulla valutazione dell’impatto sugli utili del contesto macroeconomico e delle politiche pubbliche in evoluzione.

I commenti del management sono stati ampiamente rassicuranti, nonostante l'incertezza.

Marco Bernasconi Trading

WisdomTree - Tactical Daily Update - 14.05.2025Borse globali in mood positive: aiuta il calo dell’inflazione negli Usa.

I mercati sperano in un taglio dei tassi d’interesse negli Usa.

Prosegue la sovra-performance dell’azionario Asia&Emergenti.

Gli analisti migliorano attese di crescita per USA e Cina.

Allungando la lista di sedute positive, anche ieri, 13 maggio, le Borse europee hanno chiuso in rialzo, trainate da buone notizie macroeconomiche e dalla fiducia degli investitori. In particolare, ha avuto rilievo il recupero dell'indice Zew, che misura la fiducia sull’economia tedesca, mentre dagli Usa sono arrivati i dati sull’inflazione di aprile, che ancora non risentono dell'impatto dei dazi annunciati dal presidente Donald Trump.

Positivi i principali indici europei: Francoforte e Milano hanno chiuso in crescita, +0,4%, avvicinandosi ai rispettivi massimi storici, mentre Parigi ha guadagnato +0,3%. Piatta Londra, /0,04%.

Negli Stati Uniti, Wall Street ha registrato performance contrastanti ma prevalentamente positive: Dow Jones -0,6%, S&P500 +0,7%, Nasdaq +1,6%. Particolarmente brillante l’andamento dei cosiddetti "Magnifici Sette", +2,2%, ai massimi da fine febbraio, con una crescita di +32% solo nell’ultimo mese.

Secondo molti analisti, la tendenza positiva di Europa e mercati emergenti dovrebbe proseguire. Goldman Sachs ha rivisto al rialzo le previsioni 2025 sulla Cina, per merito della tregua commerciale con gli Stati Uniti, che potrebbe favorire le esportazioni. Anche JPMorgan e ING hanno aggiornato le stime di crescita del PIL cinese al +4,6% o più, rispetto al precedente +4,0%.

L’indice globale MSCI Emerging Markets, sospinto dalla ripresa cinese, ha toccato i massimi da ottobre 2024, segnando +7,6% da inizio anno, superando l’MSCI World col suo +3%, con Wall Street che pesa per circa 70% dell’indice.

Valdis Dombrovskis, commissario europeo all’Economia, ha dichiarato che l'economia dell'UE ha chiuso il 2024 in modo più solido del previsto e ha mantenuto slancio nel 2025. Tuttavia, le incertezze legate ai dazi americani potrebbero frenare crescita e investimenti nel corso dell’anno.

Negli Stati Uniti, l’inflazione ad aprile è aumentata del +2,3% su base annua, inferiore al +2,4% previsto, segnando il livello più basso da febbraio 2021. Su base mensile +0,2%, anch’esso sotto le stime. L’indice core, esclusi alimentari ed energia, è salito +2,8% annuo e +0,2% mensile.

L’amministrazione Trump intende modificare le regole per l’export di semiconduttori per l’intelligenza artificiale, superando l’approccio dell’ex presidente Biden. Si prospetta la possibilità di accordi bilaterali coi singoli Paesi. Secondo il Dipartimento del Commercio, le norme di Biden avrebbero compromesso i rapporti diplomatici degli Stati Uniti con numerose nazioni.

In Italia, nel quarto trimestre 2024, il reddito reale pro capite delle famiglie è diminuito -0,6%, a causa della ridotta dinamica salariale e dell’aumento dei contributi sociali. Il PIL, invece, è cresciuto +0,1%. In confronto, nei paesi OCSE, il reddito pro capite è aumentato +0,5%, rispetto al +0,2% del trimestre precedente, mentre il PIL pro capite è salito di +0,4%. Su base annua, il reddito reale italiano è cresciuto +1,1%, contro +1,8% della media OCSE.

Goldman Sachs ha ridotto le probabilità di una recessione negli Stati Uniti al 35%, dal 45% precedente, in virtù di dazi più contenuti e minori tensioni finanziarie. Le stime di crescita degli utili per azione sono salite a +7% sia per il 2025 che per il 2026, rispetto alle precedenti proiezioni di +3% e +6%. Le revisioni tengono conto del miglioramento delle prospettive economiche e della solida stagione degli utili trimestrali.

Anche i mercati asiatici, oggi 14 maggio, godono del rally dei titoli tecnologici: Hang Seng di Hong Kong +1,5%, CSI300 +0,5%, Taiex di Taipei +1,6%, con gli indici ai massimi da fine marzo. Tra i titoli in evidenza: Alibaba +1,5%, Tencent +2%, JD.com +3,5% (con l’utile trimestrale più alto da 3 anni), TSMC +2%.

Il settore tech cinese non sembra aver subito impatti significativi dai dazi, dato che il 90% delle entrate di Tencent proviene dalla Cina continentale. In Corea il Kospi ha segnato + +1,2%, il Sensex indiano +0,5%.

Il Nikkei giapponese ha perso .0,3%: Sony, +3% l’azione,ha annunciato un utile annuale record, grazie ai buoni risultati delle divisioni musicali e videogiochi, tuttavia, restano timori legati alle tensioni commerciali con gli Usa.

L’Indice Bloomberg Commodity, (103,0 dollari), è stabile ma ai massimi da un mese. La prospettiva di una tregua commerciale sostiene molte materie prime, tranne oro e argento, considerati beni rifugio. Il prezzo dell’oro, sceso a 3.225 dollari/oncia (stamane -0,7%), è ai minimi da un mese.

Alla base della discesa ci sono la ripresa del US Dollar e il dialogo Cina-USA: calo dell’inflazione americana e tensioni geopolitiche Russia-Ucraina forniscono ancora sostengono.

Nel mercato valutario, l’euro/dollaro è sceso -1%, a 1,1190, dopo i dati sull’inflazione americana che rafforzano l’ipotesi d’una Federal Reserve più accomodante.

I rendimenti dei bond governativi sono stabili: quello del Treasury decennale USA al 4,46%: il Bund tedesco passa da 2,65% a 2,68%, il BTP italiano da 3,63% a 3,69%. Lo spread BTP-Bund è stabile a 102 bps, il minimo da ottobre 2021.

L’attenzione si concentra sul 23 maggio, data in cui Moody’s potrebbe migliorare il rating dell’Italia, come fatto di recente da S&P.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 14/5Il Ftse Mib cerca l'aggancio stabile di area 40.000. I parametri odierni di controllo.

S&P verde per il 2025 calo dell'IPC e minori dazi.S&P verde per il 2025 calo dell'indice dei prezzi al consumo e minori dazi.

Contesto di mercato:

Un dato dell’indice dei prezzi al consumo (CPI) migliore del previsto ha aiutato gran parte del mercato a consolidare i guadagni di ieri, segnando uno straordinario rimbalzo per uno dei principali indici azionari dopo il crollo delle vendite indotte dai dazi. Le Big Tech continuano a guidare la ripresa.

NASDAQ: +1,61% → 19.010,08 (+300+ punti, +6% in 2 giorni)

Mag 7 guidati da:

NVIDIA (NVDA): +5,6%

Tesla (TSLA): +4,9%

Meta Platforms (META): +2,6%

Dow Jones: –0,64% → 42.140,43 (–270 punti) → penalizzato da:

UnitedHealth (UNH): –18% (sospensione previsioni 2025 + dimissioni CEO)

S&P 500: +0,72% → 5.886,55

Ora positivo nel 2025: +0,08%

Il dato chiave: L’S&P è tornato positivo per l’anno. Era a –15% dopo il "Giorno della Liberazione" Oggi è sopra di +0,08% Rally del Nasdaq dal minimo di aprile: +25% Lezioni per l’investitore a lungo termine:

Rimanere esposti al mercato

Comprare nei momenti di debolezza

Questa settimana finora:

Incontro “produttivo” USA–Cina → riduzione temporanea dei dazi

Dato CPI positivo:

+0,2% mensile

+2,3% annuo (vs attese 2,4%)

Un doppio colpo favorevole ai mercati:

De-escalation Cina

Inflazione più bassa delle attese

CPI di aprile → minimo di 4 anni per l’inflazione: solo +2,3% annuo Aspettiamo ora un test dei 200 giorni dall’alto: prossimo scenario tecnico importante Per ora, apprezzo la sensazione che il mercato ci sta dando.

Marco Bernasconi Trading

DOLLAR INDEX, il dollaro torna a bullizzare il ForexChart di Capital.Com

Nonostante gli acciacchi del periodo, il dollaro americano nel lungo periodo mostra una inesorabile forza sul mercato dei cambi.

Tutte le valute soffrono contro di lui nel lungo periodo.

All'interno di quel canale rialzista di lungo termine, questa è l'attuale fase di timida debolezza

La debolezza recente è visibile sul grafico giornaliero perché confinata in un ripido canale discendente.

Di recente il dollaro ha ripreso a bullizzare nel Forex e, probabilmente, si appresta ad uscire da questo recinto che evidentemente gli sta stretto.

La candela che sembra aver infranto la parte alta del canale mostra volumi elevati.

Sul grafico a 4 ore abbiamo la possibilità di concentrarci sulla recente ripresa di forza del dollaro.

Si sta muovendo in un canale rialzista da cui già mostra volontà di uscire all'insù.

I prezzi stanno testando il supporto in area 105,5 per cui si può valutare un long sperando che regga.

Un generoso reward/risk incoraggia la prospettiva.