PFENYSE:PFE

Perché le azioni sono scese negli anni precedenti:

Crollo della domanda di prodotti COVID: un forte calo delle vendite del vaccino Comirnaty e di Paxlovid ha portato a un calo dei ricavi da 100,3 miliardi di dollari nel 2022 a 58,5 miliardi di dollari nel 2023.

Preoccupazioni per il "brevetto in crisi": l'imminente perdita di esclusività (LOE) per prodotti di successo come Eliquis, Ibrance e Xeljanz entro il 2028 minacciava un fatturato annuo di 17-18 miliardi di dollari.

Guidance indebolita: il management ha ripetutamente rivisto al ribasso le previsioni di fatturato e utili

Miglioramento dei fondamentali

Stabilizzazione finanziaria: Pfizer ha finalmente interrotto il ciclo di instabilità dei ricavi, chiudendo il 2025 con una serie di "doppi battiti" (superando sia l'utile per azione che le aspettative di fatturato).

Efficienza dei costi: il management ha implementato con successo un programma di riduzione dei costi multimiliardario. I margini sono in espansione nonostante una crescita moderata delle vendite.

Rendimento da dividendi ~ 6,7%

Catalizzatori per la crescita futura

🔎

Pfizer Inc Shs Cert Deposito Arg Repr 0.25 Shs

Nessun attività

Cosa dicono i trader

PFE, inizio di un nuovo trend rialzista?Il titolo ha superato la prima trend negativa con volumi in crescita. Indicatori ed oscillatori impostati positivamente.

Pfizer, brevetti in scadenza, e transazioni importanti in vistaLa traiettoria dei ricavi di Pfizer è stata a dir poco spettacolare. Partendo da $41,7 miliardi nel 2020, il fatturato è più che raddoppiato, raggiungendo un picco storico di $100,3 miliardi nel 2022, per poi iniziare la sua discesa. Questa crescita esponenziale è stata quasi interamente trainata da due prodotti: il vaccino Comirnaty, che da solo ha generato $37,8 miliardi nel 2022, e il trattamento antivirale Paxlovid, con $18,9 miliardi nello stesso anno. L'impatto di questi prodotti è stato talmente profondo da creare una potenziale "trappola di valutazione". Gli attuali multipli di mercato, come il rapporto Prezzo/Utili (P/E), sono calcolati su utili straordinari e non ricorrenti, facendo apparire il titolo ingannevolmente a buon mercato. L'analisi critica richiede di isolare queste entrate transitorie per valutare la salute del portafoglio prodotti di base, che rappresenta il vero motore di valore a lungo termine dell'azienda.

Dal punto di vista della redditività, Pfizer ha mantenuto margini robusti. Il margine di profitto lordo si è attestato su un impressionante 73,8% e il margine operativo intorno al 18,6%. L'utile netto ha seguito la traiettoria dei ricavi, esplodendo da $9,2 miliardi nel 2020 a $31,4 miliardi nel 2022, con un conseguente aumento dell'utile per azione (EPS) diluito da $1,63 a $5,47. Questo picco di redditività, tuttavia, deve essere interpretato come un evento eccezionale e non sostenibile nel lungo periodo.

Lo stato patrimoniale di Pfizer riflette il massiccio afflusso di cassa degli anni di picco. Il totale delle attività è cresciuto da $154,2 miliardi nel 2020 a $226,5 miliardi nel 2023, prima di ridursi leggermente a $213,4 miliardi nel 2024. Questo capitale non è rimasto inattivo. L'enorme liquidità generata è stata, e continua ad essere, un'arma strategica per affrontare la più grande minaccia futura: il "patent cliff". L'azienda sta attivamente impiegando questa liquidità per acquisizioni strategiche, come quella da $4,9 miliardi di Metsera per entrare nel promettente mercato dei farmaci per l'obesità, segnalando un passaggio cruciale dalla crescita organica alla crescita per linee esterne.

La struttura del passivo mostra un aumento del debito a lungo termine, portando a un rapporto Debito/Patrimonio Netto di 0,6967. Sebbene questo livello di leva sia attualmente gestibile, la sua sostenibilità dipenderà dalla capacità dell'azienda di mantenere flussi di cassa solidi anche dopo la scadenza dei brevetti chiave. Il patrimonio netto degli azionisti è aumentato fino a $95,9 miliardi nel 2022, per poi scendere a $88,5 miliardi nel 2024, riflettendo l'impatto dei dividendi e di altre voci di conto economico complessivo.

L'analisi dei flussi di cassa è fondamentale per comprendere la reale capacità di generazione di liquidità di Pfizer, specialmente in un periodo di utili contabili volatili.

Il flusso di cassa operativo (CFO) ha rispecchiato l'andamento del conto economico, raggiungendo un picco di $32,6 miliardi nel 2021 prima di iniziare a diminuire. La stretta correlazione tra l'utile netto e il CFO durante questo periodo indica un'elevata qualità degli utili, confermando che i profitti riportati erano sostenuti da reali incassi di cassa. Tuttavia, con l'avvio del programma di riduzione dei costi da $4,5 miliardi , potrebbero emergere oneri di ristrutturazione che distorceranno l'utile netto. In questo contesto di transizione, il flusso di cassa libero diventerà un indicatore ancora più affidabile della salute finanziaria sottostante.

Il flusso di cassa da attività di investimento (CFI) è stato costantemente negativo, con deflussi significativi di $-22,5 miliardi nel 2021 e $-32,3 miliardi nel 2023. Questi deflussi non sono un segnale di allarme, ma piuttosto la prova della strategia di impiego del capitale per acquisizioni e investimenti a breve termine.

Il flusso di cassa da attività di finanziamento (CFF) mostra deflussi costanti, principalmente dovuti al pagamento di dividendi (cresciuti da $8,4 miliardi nel 2020 a $9,0 miliardi nel 2022) e alla gestione del debito. È notevole l'assenza di significativi programmi di riacquisto di azioni proprie, come confermato dalle previsioni aziendali che non ne prevedono per il 2024 e il 2025. Questa scelta strategica indica che il management ritiene che le acquisizioni esterne offrano un ritorno sul capitale superiore rispetto al riacquisto di azioni proprie, una mossa che segnala chiaramente dove l'azienda vede la necessità più urgente e il miglior utilizzo della liquidità.

Gli indici di redditività, come il Return on Equity (ROE) e il Return on Assets (ROA), hanno raggiunto il loro apice nel 2022 (con un ROE normalizzato del 21,59%) per poi diminuire, riflettendo la normalizzazione degli utili. Gli indici di liquidità, con un Current Ratio di 1,16x e un Quick Ratio di 0,78x, indicano una capacità adeguata di far fronte agli obblighi a breve termine.

Dal punto di vista della solvibilità, il rapporto Debito/Patrimonio Netto è moderato (0,6967), ma l'indice di copertura degli interessi (Interest Coverage Ratio), che si attesta tra 4,5x e 5,0x, è un punto da monitorare. Sebbene un valore di 5x non rappresenti un pericolo immediato, è significativamente inferiore a quello di concorrenti come Merck (15,66x) e Eli Lilly (19,33x). Ciò indica una minore capacità di assorbire shock negativi sugli utili operativi prima che la capacità di servire il debito venga compromessa, limitando potenzialmente la flessibilità finanziaria futura. I multipli di valutazione (P/E a 7,01x, P/S a 2,12x, P/B a 1,52x) sono bassi rispetto ai peer e alla media storica, riflettendo il pessimismo del mercato riguardo alle prospettive di crescita.

Risparmiandovi tutti i passaggi del calcolo, stimiamo un wacc al 5,60%.

Valutazione tramite Discounted Cash Flow (DCF)

Il modello si basa su un orizzonte di previsione di 5 anni (2025-2029) e un valore terminale.

• Proiezioni dei Ricavi: Il punto di partenza sono le previsioni di Pfizer per il 2025, con ricavi attesi tra $61,0 e $64,0 miliardi. Si utilizza il punto medio di $62,5 miliardi. Per gli anni successivi (2026-2028), si modella una contrazione dei ricavi del 5% annuo per riflettere l'impatto della scadenza dei brevetti di farmaci chiave come Eliquis e Ibrance, che mettono a rischio $17-18 miliardi di fatturato annuo. Dal 2029 in poi, si ipotizza una modesta ripresa della crescita al 2,5%, trainata da nuovi prodotti e acquisizioni.

• Proiezioni FCFF: Si proietta l'FCFF mantenendo un margine sul fatturato coerente con la media storica, tenendo conto dei benefici derivanti dal programma di riduzione dei costi.

• Valore Terminale (TV): Calcolato con il modello di crescita di Gordon, assumendo un tasso di crescita perpetuo (g) conservativo del 2,0%. TV=FCFF2029×(1+g)/(WACC−g).

• Valore d'Impresa (EV): È la somma dei valori attuali degli FCFF previsti per i 5 anni e del valore attuale del Valore Terminale, scontati al WACC del 5,60%.

La valutazione è estremamente sensibile alle ipotesi sulla capacità di Pfizer di colmare il gap di fatturato. Anche piccole variazioni nel tasso di crescita post-2026 hanno un impatto amplificato sul valore finale.

5.2 Valore Equo e Margine di Sicurezza

• Valore del Patrimonio Netto (Equity Value): Calcolato sottraendo il Debito Netto (Debito Totale - Cassa e equivalenti) dal Valore d'Impresa.

• Valore Intrinseco per Azione: Valore del Patrimonio Netto diviso per il numero di azioni diluite in circolazione (5,74 miliardi ).

• Confronto e Margine di Sicurezza: Il valore intrinseco calcolato viene confrontato con il prezzo di mercato di $23,76.

Per concludere a mio avviso

Il valore intrinseco calcolato di $29,85 è in linea con il prezzo obiettivo medio degli analisti, che si attesta intorno a $29. Ciò suggerisce che il mercato e gli analisti hanno già incorporato nei loro modelli una parziale ripresa e una gestione efficace del patent cliff. Il potenziale di rialzo del 25% rappresenta quindi il compenso atteso dal mercato per assumersi il rischio di esecuzione legato a questa complessa transizione.

Il potenziale di rialzo del 25% identificato non appare sufficientemente ampio da compensare pienamente i rischi di esecuzione associati alla trasformazione più significativa che l'azienda abbia affrontato nell'ultimo decennio. Un investimento in Pfizer oggi non è un investimento nei suoi attuali farmaci, ma una scommessa sulla capacità del management di acquisire e integrare con successo nuove fonti di crescita.

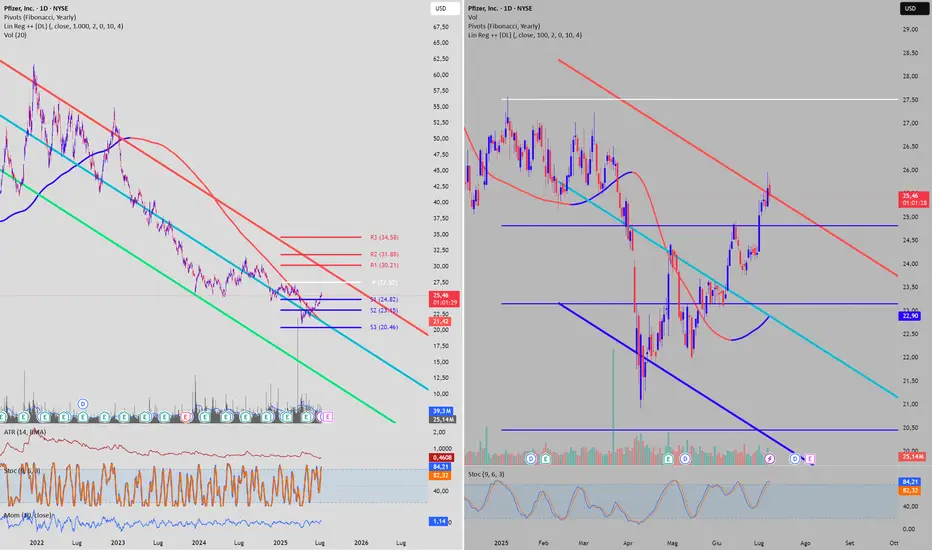

Pfizer tecnicamente ancora short ma attenzione ai fondamentaliCome da titolo Pfizer risulta essere ancora tecnicamente short, ha dimostrato segnali di forza, uscendo dal canale di regressione 100 (per rientrarci subito dopo) e la regressione lineare è passata in positivo. Resta però al di sotto del pivot annuale a 27.52.

I segnali sono contrastanti, se nel breve termine sta dimostrando forza se estendiamo tale visione, nel grafico di sinistra, vediamo che il trend di fondo rimane profondamente ribassista.

Per cui attualmente la mia visione su questo titolo è neutrale, non andrei long sotto al punto pivot, in questo caso annuale, (valuto l'azienda per il medio-lungo termine) tanto meno mi posizionerei short in un momento di forza, (lo short solitamente essendo costoso e più rischioso lo valuto sono per il breve termine).

Inoltre come dicevo bisogna considerare anche i fondamentali, l'azienda dimostra una solida salute finanziaria con un EBITDA di 23,32 miliardi di dollari e un notevole rendimento del free cash flow (flusso di cassa libero) dell'8%.

Per cui a livello prettamente value risulta sottovalutata ma non è il contesto giusto per un'analisi approfondita in tal senso.

Per riassumere, valuto posizioni long nel caso in cui si superi il pivot annuale con un movimento accompagnato da buoni volumi.

Lo short attualmente non lo considero visto che nel breve sta dimostrando forza e potrebbe avvenire un tentativo di inversione.

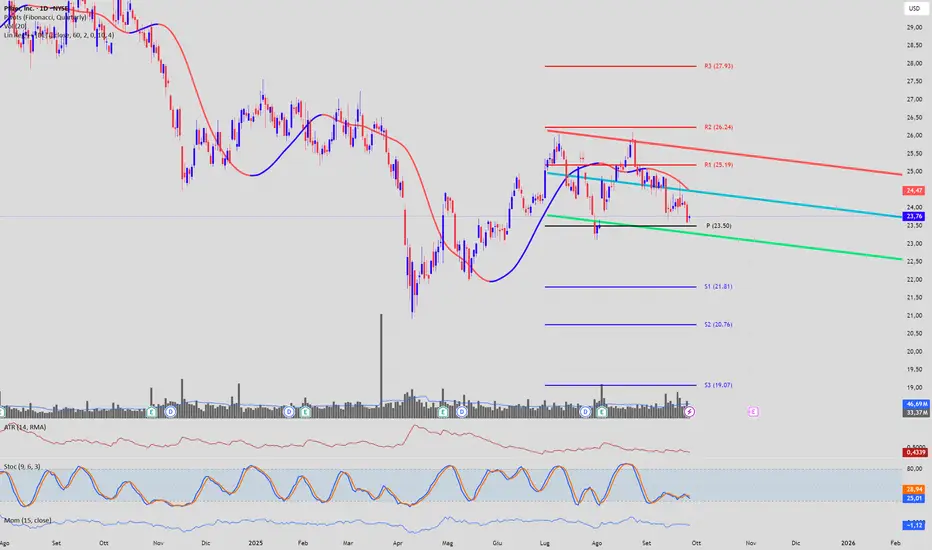

Tentativo di breakout Il prezzo sta effettuando un tentativo di breakout della resistenza blu

Insieme alla trendline si trova anche la sma200 daily (25,10$)

Importante osservare la chiusura odierna, in caso di breakout confermato il prossimo target sarà la resistenza azzurra ai 26,60$

PFIZER, possibili segnali di stabilizzazioneChart di Capital.Com

Come altri coinvolti nei vaccini per il covid, il titolo Pfizer viene da un calo superiore al 60%

I prezzi hanno arrestato la corsa, almeno per adesso, su un livello sensibile poiché precedente punto di minimo di lungo periodo.

Sul settimanale l'inversione è avvenuta con una candela di incertezza e la correzione si è arrestata a contatto con un precedente punto di swing in area 24,4.

Sul grafico settimanale sempre si può leggere un pattern di 1 2 3 low di Joe Ross che potrebbe essere monitorato per valutare la bontà di una possibile correzione più profonda.

Se il pattern venisse validato con la violazione del punto 2 vedremo la reazione a contatto con la parte alta del canale e, più importante, successivamente la possibilità che violi il precedente punto di swing.

Da lì in avanti i pensieri long avrebbero più credibilità.

Ora di entrare oppure di uscire?Il prezzo raggiunge il fondo del triangolo di compressione simmetrico in cui si muove da settimane

Una rottura verso il basso riporta il prezzo verso i minimi per un retest mentre un possibile (e direi probabile) rimbalzo lo riporta al margine superiore per tentare un breakout

Ripresa rialzista in vista?NYSE:PFE

Pfizer Attenzione siamo già a 12 candele sopra il minimo possibile partenza di un nuovo ciclo trimestrale di un annuale indice

Entro Agosto o Ottobre 2025 possibile che superi la resistenza e raggiungere la zona tra 46 usd - 52 usd

Pfizer riprende la discesaPfizer dopo un breve e non particolarmente esteso rintracciamento ha ripreso la sua discesa, vesto i 25 prima vera e propria resistenza. Che se non dovesse tenere potrebbe estendere ancora la discesa fino ad area 20.

Pfizer riprende la discesaPfizer dopo un breve e non particolarmente esteso rintracciamento ha ripreso la sua discesa, vesto i 25 prima vera e propria resistenza. Che se non dovesse tenere potrebbe estendere ancora la discesa fino ad area 20.

Testa spalle ribassistaIl prezzo fallisce la rottura della resistenza

Inizia quindi una discesa che lo porta a rompere il canale verde rialzista

Nella settimana appena terminata il prezzo completa la formazione di un testa spalle

Rimane ora da osservare la rottura della neckline , l’eventuale pullback e la discesa conclusiva

$NYSE:PFE - Fine del canale ribassistaNYSE:PFE - I grafici sottostanti rappresentano una personale interpretazione, non sono un consiglio finanziario.

Sul supporto decennale Pfizer si trova sul supporto dei 27$ che da oltre 20 fa da punto di partenza dei grossi movimenti

Penso che un nuovo trend rialzista sta per iniziare

Il titolo é quotato anche su borsa italiana

PFIZER: Che cosa e' successo?Ultima analisi sbagliata, nel video riconsidero la centratura per capire cosa non ha funzionato, evidenziando le opportunita' che il mercato azionario offre per rendere piu' preciso il metodo

Trend impostato al ribassoSull'azione è chiaro il trend ribassista dato dal canale e linee di tendenza.

Tutto ciò anche confermato dal gap-down sul TF settimanale.

Ultima candela rossa non fa altro che sottolinearlo, avremo due scenari: continuazione del trend in atto se non va a stabile un punto d'arresto (più plausibile vista la situazione) che verrà confermata a maggior ragione se va a rompere il penultimo livello FIBONACCI (e quindi non creare un punto supporto e minimo da cui ripartire, anche solo un rimbalzo sul breve); in caso di rottura si va all'altro minimo o nei casi peggiori all'ultimo livello 100%.

Come detto, ad oggi non si vedono punti di svolta rialzista anche semplice correzione sul breve.

PFIZER: salita confermataDeduzioni corrette rispetto alla video analisi precedente, ci aspettiamo salita come minimo fino alla settimana prossima, ma potenzialmente fino ad Aprile. La struttura grafica in essere delinea un doppio minimo, inversione di trend di medio termine.

PFIZER: Spunti di medio termine e didattica (Novita' nel metodo)Uno dei video piu' interessanti fino ad ora pubblicati, novita' nel metodo e spunti di riflessione sul titolo di NYSE:PFE nel breve e medio periodo.

Buon ascolto

Pfizer: Postumi da sbornia Post Covid! Ciao ragazzi, eccoci qui con l'analisi del titolo, scelto da voi lo scorso martedì.

Partiamo con il titolo Pfizer, un'azienda farmaceutica con sede a New York, guidata dal CEO Albert Bourla e che attualmente impiega 83.000 dipendenti.

Iniziamo con il dire che, amanti o meno di Pfizer, sicuramente faremo in tempo a morire prima noi che lei, sicuro. 🙃

Davanti abbiamo un'azienda storica nata nel 1849 come produttore di prodotti chimici, evolvendosi poi come azienda farmaceutica e vivendo alcuni momenti di vera gloria. Ad esempio, negli anni '80, ha lanciato sul mercato Feldene® (piroxicam), diventando uno dei farmaci antinfiammatori da prescrizione più venduti al mondo e, in definitiva, il primo prodotto di Pfizer a raggiungere un totale di un miliardo di dollari USA di vendite.

Negli anni '90 è diventata una delle aziende più grandi e influenti del mondo in quel periodo, grazie alla scoperta del Viagra nel 1998. 💊

Nel 2020, come ben sappiamo, ha ottenuto il suo ultimo successo con il coinvolgimento nello sviluppo e nella distribuzione del vaccino contro il COVID-19. Il loro vaccino è stato uno dei primi a dimostrare efficacia e sicurezza durante gli studi clinici. La società ha visto le sue entrate crescere a oltre 100 miliardi di dollari nel 2022, poiché le vendite del suo vaccino sviluppato in collaborazione con BioNTech sono salite alle stelle. 🦠

Riempendosi le tasche di denaro dalla vendita del vaccino Pfizer nel 2022, si è mossa per acquisire diverse aziende come:

- Biohaven Pharmaceutical Holding, produttore di un'innovativa terapia dell'emicrania approvata sia per il trattamento acuto che per la prevenzione dell'emicrania episodica negli adulti.

- Global Blood Therapeutics, Inc., una società biofarmaceutica dedicata alla scoperta, allo sviluppo e alla fornitura di trattamenti che cambiano la vita per le comunità di pazienti sottoserviti, compresa l'anemia falciforme.

- Arena Pharmaceuticals, una società in fase clinica che sviluppa potenziali terapie innovative per il trattamento di diverse malattie immunoinfiammatorie.

- ReViral, una società biofarmaceutica in fase clinica focalizzata sulla scoperta, lo sviluppo e la commercializzazione di nuove terapie antivirali che prendono di mira il virus respiratorio sinciziale (RSV).

Insomma, nel 2022 l'azienda ha superato per la prima volta i 100 miliardi di dollari di fatturato, ha ottenuto otto importanti approvazioni normative, ha completato tredici richieste normative, ha avviato 10 studi cruciali e ha completato quattro acquisizioni. Pfizer ha anche guidato la battaglia per un accesso equo lanciando *An Accord for a Healthier World* (Un accordo per un mondo più sano), che offre senza fini di lucro l'intero portafoglio di farmaci e vaccini per i quali l'azienda ha diritti globali in 45 paesi a basso reddito.

È un'azienda che è sul panorama da 175 anni, quindi non è una novellina e cerca continuamente di guardare avanti. E questo lo notiamo anche con l'acquisizione nel 2023 di Saegen, che ad oggi ha al suo attivo 4 farmaci antitumorali approvati dalla FDA (Food and Drug Administration).

Ha confermato l'acquisizione per 43 miliardi di dollari del produttore di farmaci oncologici continuando cosi a fare investimenti significativi per continuare a rimanere in prima linea nella ricerca per la cura del cancro.🌡️

Ma nonostante tutto, ovviamente Pfizer ha registrato un forte calo delle vendite nel 2023, dovuto soprattutto a una diminuzione delle vendite del vaccino Covid-19. I ricavi sono stati di 58,5 miliardi di dollari nel 2023, appena al di sotto delle stime degli analisti, e in calo del 42% rispetto al 2022, quando la domanda del suo vaccino Covid-19 e del farmaco antivirale Paxlovid ha generato entrate record di 100,3 miliardi di dollari.

- Attualmente, Pfizer nel settore farmaceutico statunitense è 6° in classifica per capitalizzazione, con circa 145 miliardi di capitalizzazione, e 9° nel mondo.

- Nel 2021 ha avuto una performance del +60,42%.

- Nel 2023 invece una performance del -43,84%.

- Quest'anno per il momento si trova ad un -7,30%.

- I dividendi sono in crescita dal 2009.

- Il Fair Value è attualmente di 83,81 euro per azione, indicando una sottovalutazione del 204% circa.

- Il rapporto debito/equity è sotto controllo.

- Il margine di profitto si attesta in media intorno al 24% se facciamo una media degli ultimi 10 anni.

Ora, prima di spostarci sul grafico e cercare di capire quando entrare in posizione, vi dico la mia! 🤝

Pfizer non è un titolo che ho in portafoglio e per il momento non ci entrerà nemmeno a questi prezzi. I principali problemi che non mi fanno preferire questo settore sono:

**Brevetti e Concorrenza**: Dipendere dalla scadenza dei brevetti sui farmaci esistenti significa essere esposti a una forte concorrenza da parte di prodotti generici. Questo può portare a una diminuzione dei ricavi e dei profitti dell'azienda nel lungo periodo, poiché i farmaci brevettati possono perdere la loro esclusività e subire una rapida erosione delle quote di mercato.

Come per esempio per diversi farmaci di successo, tra cui i farmaci antitumorali Xtandi e Ibrance che hanno scadenza nel 2027, e altri 4 farmaci in scadenza tra il 2024 e il 2027.

Questo dovrebbe far saltare un ulteriore buco di 17 miliardi di dollari nelle entrate annuali di Pfizer nei prossimi anni.

**Ricerca e sviluppo costosi**: Lo sviluppo di nuovi farmaci richiede investimenti significativi in ricerca e sviluppo, ma ciò non garantisce necessariamente il successo commerciale.

**Rischio di fallimento dei candidati farmaci:** Lo sviluppo di nuovi farmaci è un processo lungo e costoso, e molti candidati farmaci non raggiungono mai la fase di commercializzazione a causa di inefficacia, problemi di sicurezza o altri fattori.

**Rischi legali:** tutte le aziende farmaceutiche possono affrontare azioni legali per danni causati dai loro prodotti e questo è un rischio conosciuto, ma non possiamo prevedere quando e se si verificherà. Questo può danneggiare gravemente i titoli, come sta succedendo a Bayer. E sopratutto si sa quando iniziano, ma non quando finiscono.

Vuol dire che non ci investirò mai? No.

Vuol dire che credo che Pfizer possa fallire a breve? No.

Credo che possa riprendersi da prezzi attuali? Sì, ma comunque aspetto a mettermi Pfizer in portafoglio. Non è che solo perché è sceso tanto bisogna acquistarlo.

Pfizer ha anche avviato un programma di riallineamento dei costi nel quarto trimestre del 2023, con l'obiettivo di realizzare risparmi mirati di almeno 3,5 miliardi di dollari entro il 2024. L'amministratore delegato di Pfizer, Albert Bourla, ha dichiarato di voler adottare un approccio più conservativo nel prossimo anno per evitare le incertezze vissute nel 2023.

Insomma, a mio avviso, Pfizer si trova in un momento non troppo facile. Ha investito un sacco di denaro per acquisizioni, le previsioni di vendita per il 2024 continuano ad abbassarsi sia per il Vaccino COVID-19 che per altri farmaci di punta di Pfizer. L'azienda ha pagato tanto la sua sovraesposizione al vaccino. Si trova in una situazione in cui sta cercando di tagliare i costi il più possibile per cercare di tornare in carreggiate e adattarsi al mercato. Tutto ciò, considerando anche che diversi prodotti Pfizer andranno fuori brevetto nei prossimi anni, mi fa dire che non è il momento di investire per il lungo termine.

Ora, spostiamoci sul grafico e cerchiamo un'occasione di trading nel 2024.

Il grafico parla chiaro, è palesemente ancora short.

Ci troviamo attualmente poco sopra l'area di supporto 26,50 - 25,70.

Un'area di supporto che negli ultimi 10 anni è stata toccata 8 volte e ogni volta il prezzo è poi rimbalzato verso l'alto.

Diciamo che se dovesse rompere questa resistenza, l'altro supporto che ho individuato è 20$, ma deve succedere qualcosa di grave perché rappresenta un -25% da dove siamo adesso, e non credo accadrà così facilmente.

Nel 2024, non credo che il prezzo si muoverà al rialzo in maniera violenta, ma credo che lateralizzerà per la maggior parte del tempo. Tuttavia, il target che credo comunque possa essere raggiunto è quello di 31 dollari, che rappresenta un +12% circa dai prezzi attuali.

Ho anche guardato la stagionalità e ho notato che nel periodo dal 23 marzo al 15 aprile il prezzo, negli ultimi 20 anni, è salito il 75% delle volte con una salita media del 6%. Se questo coinciderà con alcune conferme operative, possiamo prendere in considerazione un long in quel periodo.

Come sempre, vi ringrazio e vi esorto a lasciare un mi piace per questa analisi.

E non dimenticate di dirmi la vostra su Pfizer.

E come sempre ci vediamo qui sotto nei commenti per futuri aggiornamenti.

Un saluto e a presto. 🤘

Pfizer, cosa fare?

Eccoci tornati dopo tanto tempo per analisi una azienda molto importante ma che sta vivendo un brutto momento. Si tratta di Pfizer che per la notizia sui vari prezzi dei vacini durante il periodo del Covid, ha scoraggiato molto investitori che credevano nell'azienda, causando così un drastico abbassamento dei prezzi.

Qua sul grafico possiamo vedere una forte discesa, adesso sta cercando di recuperare. Io ho selezionato la fascia di prezzo A come primo punto per capire la futura direzione del trend, dove potrebbe avere una leggere flessione. La parte viola è molto importante per due fattori:

1. Ci sono vari Gap che deve andare a richiudere in futuro

2. C'è una forte liquidità proprio in prossimità di quella zona.

Se andassimo a testare e poi a rompere il livello B ci si potrebbe aspettare un forte aumento dei prezzi. In caso di nessuna rottura del livello B ci si potrebbe aspettare una laterizzazione e qualche piccola correzione.

Aspettiamo cosa dirà il mercato, e aspettate nuovi aggiornamento su Pfizer e altre aziende

Pfizer: quanto potrà continuare a scendere?A breve avrà inizio la stagione delle trimestrali negli USA, a fine mese toccherà Pfizer.

Dopo gli anni "ruggenti" e gli extra profitti post Covid, tutte le aziende operanti nel settore della produzione di farmaci dovranno fare i conti con il cosiddetto "effetto base", ovvero il confronto tra i dati "pompati" dalla pandemia, e quelli attuali.

Il confronto è sarà probabilmente un po per tutte le stock del settore impietoso, colpisce tuttavia l'impostazione tecnica di Pfizer, che vede rispetto ai precedenti massimi storici, una riduzione delle proprie quotazioni superiore al 50%.

Dal punto di vista dei fondamentali, gli utili e le vendite rispetto allo scorso anno sono ridotti,

il fatturato attorno ai 68 miliardi e la capitalizzazione del titolo 166 miliardi.

Un dividend yield del 5.61% , ciò che colpisce di questa azienda è la disponibilità di cassa, sostanziosa rispetto agli impegni.

L'azienda la metto in watchlist perchè ritengo si trovi ad un livello di quotazioni interessante.

PFIZER ..... In dolce attesa.....LongOggi sono stato a Delpho a parlare con l'oracolo e di conseguenza mi sono preso un caffè con lui. Ci siamo messi a parlare di questa azienda e quindi di farmi le previsioni in quanto non mi sembra che il titolo vada come lui ( l'oracolo ) aveva previsto nella analisi del 25 Dicembre 2023. L'oracolo ha riconfermato quanto detto in quella occasione dando per essere capito meglio anche i valori . Pertanto secondo l'oracolo il prezzo continuerà a salire sino a circa 28.70 dollari. Sui quei valori inizierà il rintracciamento che porterà il prezzo sotto ai 25.85 ed quello il momento dello ingresso Long.

Per cui attorno a quel prezzo aspettiamo un Hammer oppure una Doji con alti volumi e il superamento dei massimi di questa candela sarà il punto di ingresso . Lo Stop Loss deve essere messo attorno ai 23.60 mentre il Target Price attorno ai 29.80 . Sarà ????? Bohhhh.... Beato chi ci crede ma fino ad adesso l'oracolo ha sempre indovinato o quasi. Cosa altro dire ? Buon Anno 2024 e... eee.... From Thailand with Love.

PFIZER .... in dolce attesa e.... Long.Tutti ormai conosciamo questa azienda. Vaccinati e non vaccinati. Ma a noi interessa il grafico e secondo l'oracolo siamo in procinto di ....... Siamo sicuramente in un trend Short da parecchio tempo e quasi , quasi si direbbe in procinto di ......

Personalmente se mi rintraccia sui 24,60 e mi forma una bella candela Hammer oppure Doji .....io entro Long con Stop Loss sui 23,60 e Target sui 27,99 . Anche i volumi in aumento cercano di dirci qualcosa e....eeee..sui 24,60 ...saremmo in un doppio minimo. Nel caso l'oracolo avesse ragione sarebbe un bel trend. Io aspetto con dolcezza e metto un acquisto a 24,60 . Così parlò l'oracolo ed io supinamente seguo. From Thailand with Love.