Quale sarà la prossima tendenza di fondo del dollaro US ?Sebbene il dollaro USA rimanga di gran lunga la valuta più debole del Forex nel 2025, ha rimbalzato dall’inizio di settembre e potrebbe confermare un’inversione rialzista di medio periodo in caso di superamento di una resistenza chiave. Tuttavia, il segnale non è ancora stato confermato e i fondamentali non sono ancora allineati. Analizziamo quindi quale potrebbe essere la prossima tendenza strutturale del dollaro USA dal punto di vista tecnico e fondamentale.

1) I fondamentali necessari per un’inversione rialzista del dollaro USA (DXY)

Tassi d’interesse statunitensi più elevati

Se la Federal Reserve (Fed) decidesse di riprendere il ciclo di stretta monetaria o semplicemente di mantenere i tassi su livelli alti mentre altre banche centrali allentano la politica, i differenziali di rendimento favorirebbero il dollaro. I capitali internazionali si orienterebbero verso attività denominate in USD.

Crescita economica statunitense resiliente

Dati solidi sul PIL e sul mercato del lavoro rafforzerebbero la fiducia degli investitori negli asset americani. Un’economia dinamica attrae flussi di capitali esteri e sostiene la valuta.

Riaccelerazione dell’inflazione

Un ritorno dell’inflazione potrebbe spingere la Fed a mantenere una politica restrittiva più a lungo. Tassi nominali più elevati aumenterebbero l’attrattiva globale del dollaro.

Tensioni geopolitiche crescenti

Le fasi di incertezza o di conflitto internazionale tendono generalmente ad aumentare la domanda di dollaro USA, considerato un bene rifugio.

Maggior disciplina fiscale e rimpatrio dei capitali

Ogni iniziativa credibile per ridurre il deficit americano rafforzerebbe la fiducia degli investitori. Parallelamente, il rimpatrio degli utili delle multinazionali americane creerebbe ulteriore domanda per il dollaro.

2) Fattori che potrebbero mantenere la tendenza ribassista

La fine dello “shutdown” americano

Pur ristabilendo la fiducia a breve termine, la fine di un blocco di bilancio favorisce il ritorno dell’appetito per il rischio. Gli investitori si allontanano quindi dagli asset rifugio come il dollaro, esercitando pressione sul suo valore.

La fine del “quantitative tightening” (QT) della Fed

La conclusione del QT, prevista per il 1° dicembre 2025, aumenterà la liquidità dei mercati, il che tende a indebolire il dollaro, poiché accresce la massa monetaria e riduce i rendimenti reali.

In sintesi:

Un rimbalzo duraturo del dollaro richiederebbe una combinazione di tassi elevati, crescita solida e incertezza globale. Al contrario, qualsiasi allentamento monetario o ripresa della fiducia mondiale potrebbe mantenere la valuta americana su una traiettoria ribassista. Tecnicamente, il segnale di inversione rialzista non sarà confermato finché l’Indice del Dollaro USA (DXY) rimarrà sotto la resistenza di 101–102 punti.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Idee di trading

DOLLAR INDEX LEVELLivelli chiave per il Dollar Index

Analisi mensile / Settimanale e giornaliera.

Livelli con etichetta.

Canale ascendente.

Analizzando il DXY aiuta a capire i possibili movimenti di bitcoin

Dollaro USA (DXY), forte rimbalzo nel 2026?Il dollaro USA è di gran lunga la valuta principale più debole del mercato valutario nel 2025. Ma questa situazione potrebbe invertirsi nel 2026, con l’avvio del secondo anno del mandato presidenziale, storicamente sfavorevole agli asset rischiosi e favorevole al dollaro come valuta rifugio. Ricordiamo che durante il primo mandato di Trump, il primo anno (2017) vide un forte calo del dollaro sul Forex, seguito da un deciso rimbalzo nel secondo anno (2018).

Sarà il 2026, secondo anno del secondo mandato, un déjà vu?

Il grafico sottostante mostra l’ultima posizione del dollaro USA nella classifica delle principali valute del mercato FX.

1) Ragioni fondamentali che possono favorire un rimbalzo del dollaro USA nel 2026 oltre la semplice stagionalità del secondo anno presidenziale (midterms)

Diversi fattori fondamentali potrebbero sostenere un rimbalzo del dollaro nel 2026:

• Un cambiamento nella politica della Federal Reserve potrebbe svolgere un ruolo centrale. Se l’inflazione dovesse persistere o rafforzarsi, la Fed potrebbe sospendere o invertire i tagli dei tassi previsti, mantenendo un differenziale di rendimento favorevole al dollaro e attirando capitali esteri.

• Una crescita USA più forte rispetto al resto del mondo, trainata da consumi, tecnologia e indipendenza energetica, renderebbe più attrattivi gli asset denominati in dollari e aumenterebbe la domanda per la valuta.

• Un miglioramento della bilancia commerciale, grazie al reshoring, all’aumento delle esportazioni o alla riduzione delle importazioni, sosterrebbe il dollaro limitando i deflussi di capitale strutturali.

• Segnali credibili di consolidamento fiscale, come un piano di riduzione dei deficit, rafforzerebbero la fiducia degli investitori e ridurrebbero le preoccupazioni sul debito pubblico, contribuendo a un dollaro più solido.

• Una maggiore stabilità politica e una prevedibilità più elevata delle politiche economiche, soprattutto sotto un’amministrazione percepita come favorevole ai mercati, ridurrebbero i premi di rischio e favorirebbero la valuta americana.

• Una maggiore domanda di asset rifugio, in caso di tensioni geopolitiche (ad esempio tra Cina e Taiwan o in Medio Oriente) o di rallentamento economico globale, stimolerebbe i flussi verso il dollaro.

• Infine, la debolezza relativa di altre grandi valute —euro, yen, yuan— dovuta a politiche monetarie più accomodanti o a fragilità economiche, rafforzerebbe il dollaro per effetto di confronto.

Nel complesso, queste dinamiche potrebbero creare un ambiente strutturalmente favorevole all’apprezzamento del dollaro nel 2026.

2) Per validare un rimbalzo del dollaro, è necessario un segnale tecnico di inversione nei grafici di lungo periodo, che per ora non si è ancora verificato. Ecco cosa osservare

Il grafico storico settimanale del dollaro USA mostra come si siano sviluppate le inversioni rialziste nel 2018 e nel 2021. Sono necessari: stabilizzazione del dollaro per diverse settimane, divergenze rialziste tra prezzo e momentum, un pattern di inversione rialzista e infine una rottura della resistenza che confermi il pattern.

Al momento attuale, questi elementi non sono ancora tutti presenti e il dollaro USA resta ribassista sul mercato FX finché rimane sotto la resistenza dei 100 punti.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Dollaro USA & Scelta Finale della FED: Tutti gli Scenari PossibiLa fine del 2025 si preannuncia decisiva per il dollaro USA. Dopo due anni segnati da un’inflazione persistente e da un rallentamento del mercato del lavoro, la Federal Reserve (Fed) si trova davanti a una scelta cruciale: mantenere l’attuale politica o avviare un pivot monetario. A seconda della traiettoria scelta, le conseguenze per il dollaro (misurato con l’indice DXY) potrebbero essere diametralmente opposte. Cinque scenari principali tracciano l’insieme degli esiti possibili.

Nessun Pivot: statu quo fino al 2026

In questo scenario, la Fed mantiene invariato il tasso di riferimento per tutto il 2025. Un’inflazione ferma intorno al 3 % impedisce qualsiasi allentamento. Le riunioni chiave di settembre, ottobre e dicembre porterebbero dunque a uno statu quo.

L’impatto sul mercato valutario sarebbe netto: un forte recupero rialzista del dollaro contro le principali valute. Dopo essere stata una delle valute più deboli, il biglietto verde ritroverebbe forza, sostenuto dal differenziale favorevole dei tassi. Tecnicamente, il superamento dei 100/101 punti confermerebbe questa ipotesi di inversione rialzista.

Pivot tecnico per aggiustare il mercato del lavoro

Qui la Fed procede a un unico taglio dei tassi a settembre o ottobre, motivata dall’indebolimento del mercato del lavoro. Tuttavia, non avvia un ciclo di riduzioni più ampio a causa di un’inflazione ancora troppo elevata.

Questo tipo di pivot, definito «hawkish», ancorerebbe il DXY intorno ai 100 punti, corrispondenti ai livelli osservati nella primavera e nell’estate del 2025. Il dollaro resterebbe dunque stabile, con forse una lieve inclinazione rialzista, ma senza una vera tendenza ribassista.

Pivot reale e sano: disinflazione confermata e mercato del lavoro sotto controllo

Uno scenario più equilibrato vedrebbe la Fed intraprendere un vero pivot, avviando una serie di tagli dei tassi dal 17 settembre. Condizioni necessarie: inflazione vicino al 2 % e mercato del lavoro stabilizzato.

In questo caso, l’impatto sarebbe ribassista per il dollaro. La tendenza discendente, avviata dall’inizio del 2025, proseguirebbe. Tuttavia, dato che questa dinamica è già avanzata, il potenziale di ribasso potrebbe limitarsi alla zona dei 94–95 punti sul DXY. Ossia, una pressione moderata ma contenuta.

Pivot reale ma malsano: inflazione rigida, occupazione in deterioramento

Questa ipotesi combina un’inflazione ancora vicina al 3 % (legata soprattutto ai dazi doganali) e un netto peggioramento del mercato del lavoro. La Fed sarebbe costretta ad avviare una serie di tagli dei tassi, non per comfort macroeconomico, ma per tentare di sostenere attività ed occupazione.

Il rischio di recessione USA si rafforzerebbe, costringendo la Fed ad agire rapidamente. L’effetto sul dollaro sarebbe marcato: discesa prolungata verso i minimi del 2021, conseguenza dei tassi in calo e della percezione crescente di debolezza economica.

Fed PUT d’emergenza: disoccupazione esplosiva e recessione confermata

Infine, nello scenario più estremo, l’economia USA entrerebbe in recessione conclamata con un forte aumento della disoccupazione. La Fed interverrebbe bruscamente con un massiccio e rapido taglio dei tassi, confermando la gravità della situazione.

Il dollaro reagirebbe con un crollo vertiginoso, fino ai minimi del 2018. Questa evoluzione rifletterebbe la perdita di fiducia degli investitori nella resilienza dell’economia americana.

Il grafico sottostante mostra le candele settimanali del dollaro USA (DXY).

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Continuazione Short da parte del DXYRiapertura mercato post NFP, con continuazione da parte dell'indebolimento del dollaro, dopo accettazione e reazione VAL e una piccola distribuzione in Asiatica

L’impatto del dato Unemployment Claims sui mercati finanziariIl dato Unemployment Claims rappresenta uno degli indicatori più monitorati per comprendere lo stato di salute dell’economia statunitense. Misura il numero di persone che richiedono per la prima volta il sussidio di disoccupazione settimanale, offrendo così un aggiornamento rapido sul mercato del lavoro. Un dato più alto del previsto segnala un peggioramento del mercato del lavoro, mentre un dato più basso suggerisce un’economia in miglioramento. Questo risultato influenza profondamente i mercati valutari (forex) e delle materie prime, poiché riflette le aspettative sulla crescita economica, sulla politica monetaria e sui rischi di recessione.

Possibili scenari per l’oro (GOLD)

L’oro ha una relazione inversa con la forza dell’economia e dei tassi d’interesse reali. Quando le Unemployment Claims aumentano, suggerendo un peggioramento dell’occupazione e dunque un possibile rallentamento economico, le banche centrali possono stimolare l’economia con politiche monetarie più accomodanti (taglio dei tassi, espansione della massa monetaria). Questo favorisce l’oro, considerato un bene rifugio e una protezione dall’inflazione e dall’incertezza. Al contrario, un miglioramento del mercato del lavoro e delle Unemployment Claims porta spesso a rialzi dei tassi, riducendo l’appeal dell’oro e spingendo i prezzi verso il basso.

Un dato Unemployment Claims più alto del previsto potrebbe far salire il prezzo dell’oro in zona 3416. Un dato più basso, invece, potrebbe portare ad un calo fino alla zona 3310 - 3325.

Possibili scenari su EUR/USD

Per la coppia EUR/USD, il dato Unemployment Claims riflette la forza relativa dell’economia americana. Un dato peggiore del previsto è generalmente ribassista sul dollaro USA, causando un deprezzamento del dollaro rispetto all’euro e quindi una possibile salita della coppia EUR/USD. Un dato migliore rafforza il dollaro, favorendo ribassi della coppia EUR/USD. Al contempo, la situazione economica europea e le politiche della BCE influenzano il cambio, ma i dati statunitensi restano il driver principale. Un dato Unemployment Claims peggiore può portare a un rialzo di EUR/USD fino alla zona 1,1760. Al contrario, un dato migliore potrebbe spingere il cross al ribasso fino alla zona 1,1450.

Possibili scenari per le coppie con dollaro australiano (AUD/CHF, AUD/NZD, AUD/CAD)

Il dollaro australiano è sensibile ai dati del mercato del lavoro statunitense, oltre che all’andamento globale e al contesto di rischio. Un peggioramento delle Unemployment Claims USA, accompagnato da attese di rallentamento globale, spesso pesa sul dollaro australiano, considerato una valuta correlata al movimento delle materie prime.

Un aumento dei sussidi di disoccupazione USA potrebbe accentuare le pressioni ribassiste su queste coppie. Un dato invece sotto le attese potrebbe supportare un rimbalzo del dollaro australiano.

Possibili scenari su GBP/USD

Sulla coppia GBP/USD, un aumento delle Unemployment Claims USA (indicazione di rallentamento negli USA) può deprimere il dollaro e sostenere il prezzo della sterlina. Al contrario, dati in discesa sulle Unemployment Claims rafforzano il dollaro e possono far scendere GBP/USD. Le zone di attenzione sono 1,36 in caso di dati peggiori delle aspettative e 1,33 in caso di dati migliori delle attese.

Dollaro USA (DXY), l'importanza di Jackson Hole questa settimanaIl simposio economico di Jackson Hole organizzato dalla Federal Reserve di Kansas City è il fattore fondamentale dominante di questa settimana. Questo evento si svolge ogni agosto ed è considerato il principale evento monetario prima della fine delle vacanze estive. Riunisce i capi delle principali banche centrali e ha un momento clou: la conferenza stampa del presidente della FED, che quest'anno si terrà venerdì 22 agosto.

1) La conferenza stampa di Jerome Powell di venerdì al simposio economico di Jackson Hole sarà decisiva per l'andamento di fine estate del dollaro USA

La conferenza stampa di Jerome Powell di venerdì 22 agosto è molto attesa, in quanto si prevede che illustrerà i piani della FED in termini di politica monetaria da qui alla fine dell'anno. Ricordiamo che il tasso sui federal funds non scende dal dicembre 2024 e che il mercato del lavoro statunitense inizia a mostrare segni di debolezza. Ma il tasso di inflazione PCE è più vicino alla soglia del 3% che al 2% e Jerome Powell è stato finora intransigente sull'obiettivo di inflazione.

Assenza di una svolta della FED? Si tratta di un perno tecnico? Il vero perno della Fed? La Fed dovrà fare una di queste tre scelte e Powell potrebbe fornire ulteriori dettagli nella conferenza stampa di venerdì.

2) La conferenza stampa di Jerome Powell avrà un impatto molto forte sulle aspettative di politica monetaria della FED, in particolare sulla probabilità di un taglio dei tassi al momento della decisione di politica monetaria di mercoledì 17 settembre

Questa conferenza stampa avrà un impatto diretto sulle aspettative delle scelte di politica monetaria della FED al momento della decisione di politica monetaria di mercoledì 17 settembre. Secondo il CME FED Watch, la probabilità di un taglio del tasso dei fondi federali statunitensi supera attualmente l'80%. Ma questa potrebbe essere un'aspettativa troppo ottimistica, vista la tenuta dell'inflazione statunitense.

L'anno scorso, a Jackson Hole, Powell ha illustrato le intenzioni della FED per la fine dell'anno, quindi in questo agosto 2025 il mercato spera ancora una volta di ricevere i dettagli di ciò che la FED farà mercoledì 17 settembre.

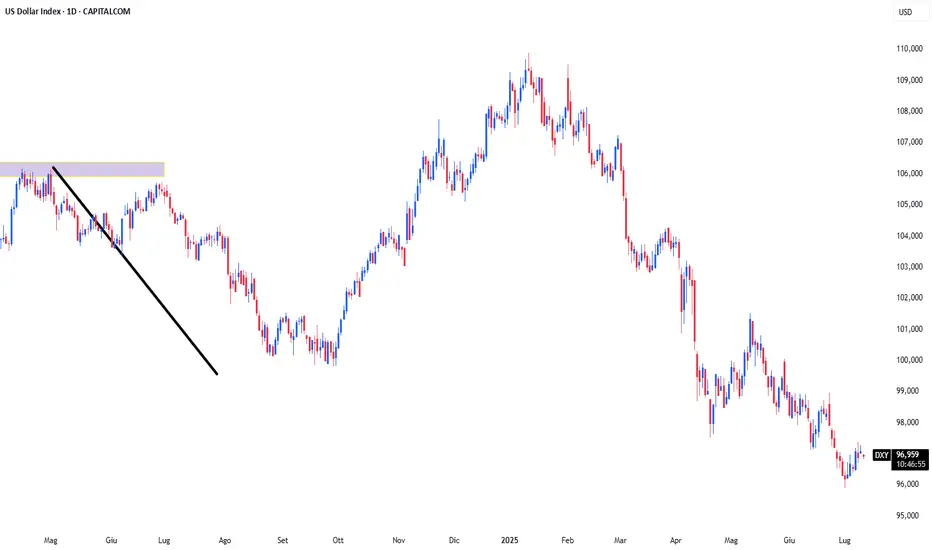

3) Il dollaro USA (DXY) si è stabilizzato sul mercato dei cambi (FX), ma in questa fase non ha convalidato un modello di inversione rialzista a medio termine. Il DXY rimane ribassista finché rimane al di sotto della resistenza a 100/101 punti

Nessun pivot della FED? Perno tecnico della FED? Vero perno della Fed? Le scelte monetarie della Fed avranno un impatto decisivo sull'andamento di fine anno del dollaro USA (DXY) sul mercato forex. Attualmente, il dollaro si è stabilizzato su un supporto tecnico importante, ma non ha convalidato una configurazione tecnica per un'inversione rialzista.

Il grafico seguente mostra le candele giapponesi settimanali del dollaro USA (DXY).

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Il debito delle famiglie AmericaneNegli Stati Uniti, il secondo trimestre del 2025 segna un nuovo record storico sul fronte del debito delle famiglie. Secondo i dati della Federal Reserve Bank di New York, a giugno la somma totale dei debiti detenuti dalle famiglie americane ha raggiunto 18.390 miliardi di dollari, un incremento di 185 miliardi rispetto al trimestre precedente e di 592 miliardi rispetto a un anno fa. È un segnale chiaro di quanto gli americani stanno accumulando debiti a ritmi sempre più sostenuti, soprattutto per affrontare le spese della vita quotidiana.

Composizione del debito.

Mutui immobiliari.

Il debito per le case è cresciuto di 131 miliardi nel trimestre, toccando il massimo storico di 12.940 miliardi di dollari. Il mercato immobiliare resta sostenuto nonostante prezzi elevati e costi dei mutui in aumento.

Carte di credito.

Il debito su carte è salito di 27 miliardi e ora si avvicina nuovamente al record di 1.210 miliardi di dollari. In media, ogni americano con debiti su carta di credito ha un saldo superiore a 10.000 dollari. Si segnala inoltre un incremento dei limiti concessi dalle banche, segnale che gli istituti di credito rimangono "generosi" nonostante i rischi.

Prestiti auto.

Anche i finanziamenti per l’acquisto di veicoli sono aumentati (+13 miliardi nel trimestre), raggiungendo anch’essi un record di 1.660 miliardi di dollari. I prezzi elevati delle auto nuove e usate spingono molti consumatori a finanziarsi per periodi sempre più lunghi.

Prestiti degli studenti.

I prestiti per l’istruzione sono saliti di 7 miliardi, toccando i 1.640 miliardi di dollari. Dopo la ripresa dei pagamenti, si osserva una crescita significativa dei casi di morosità e ritardi nei pagamenti.

Cosa significa tutto questo per l’economia

L’ondata di debito ha effetti diretti sulla salute finanziaria delle famiglie. Per molti, il peso delle rate e degli interessi si traduce in minori risparmi e consumi più prudenti. Si segnala una crescita nei tassi di morosità, soprattutto su prestiti studenteschi e automobili. Questo aumento del rischio, unito all’erosione della capacità di spesa da parte delle famiglie, può influenzare negativamente il PIL e il mercato del lavoro nei prossimi trimestri. Settori sensibili al consumo interno (retail, auto, banche) potrebbero registrare maggiore volatilità in caso di peggioramento degli indicatori di credito e consumo. Se il debito dovesse limitare la spesa, la Fed potrebbe rallentare o sospendere rialzi futuri, con ricadute su tassi, dollaro e obbligazioni. Attenzione ai dati sulle insolvenze. Il monitoraggio dei tassi di default (soprattutto su carte di credito e prestiti auto/studenti) può offrire preziosi segnali anticipatori su possibili correzioni di mercato o stress bancari.

WisdomTree - Tactical Daily Update - 05.08.2025 Borse Usa ed Europee di nuovo ottimiste dopo il calo di venerdì.

Le trimestrali Usa sorprendono: 4 società su 5 battono le stime.

Alta tensione tra Usa e India, incolpata di comprare petrolio dalla Russia.

Petrolio depresso: pesano dubbi sulla domanda e abbondante offerta.

Lunedì 4 agosto, le Borse europee hanno registrato un solido rimbalzo, interrompendo la fase negativa della scorsa settimana innescata dal cosiddetto “venerdì nero”. Il recente sell-off era stato causato da due fattori principali: l’acuirsi delle tensioni commerciali tra Stati Uniti e altri partner economici e i dati deludenti sul mercato del lavoro statunitense. L’apertura positiva di Wall Street ha fornito ulteriore supporto, contribuendo a una chiusura brillante per i listini del Vecchio Continente.

In una giornata povera di indicatori macroeconomici, tutte le principali piazze europee hanno chiuso in territorio positivo, seppure con intensità diverse. Milano ha guidato i rialzi con un progresso del +1,9%, superando nuovamente la soglia psicologica dei 40.000 punti. A trainare il FTSE MIB sono stati in particolare i titoli bancari, al centro degli acquisti dopo i risultati positivi degli stress test europei, che hanno confermato l’elevato livello di patrimonializzazione degli istituti italiani.

Anche Parigi, Francoforte e Madrid hanno mostrato buoni guadagni, tutti superiori al +1%, mentre per Londra, più prudente, un incremento solo frazionale.

Nel frattempo, l’Unione Europea ha scelto di congelare eventuali contromisure tariffarie contro gli Stati Uniti, in attesa di chiarimenti sui contenuti dell’accordo commerciale in discussione, per evitare reazioni negative da parte dell’amministrazione americana.

Negli Stati Uniti, Wall Street ha archiviato una giornata positiva, interrompendo una serie negativa di quattro sedute consecutive. L’S&P500 ha guadagnato +1,47%,ed il Nasdaq è avanzato +1,95%, sostenuto dal recupero delle Megacap tecnologiche. Il miglioramento del sentiment è stato rafforzato dalla pubblicazione dei risultati trimestrali: circa l’82% delle aziende dell’S&P500 ha riportato utili superiori alle attese, la percentuale più alta degli ultimi quattro anni.

Il calo dell’occupazione negli Stati Uniti, con aumento del tasso di disoccupazione e rallentamento nella creazione di posti di lavoro, ha incrementato la probabilità di una prossima riduzione dei tassi da parte della Federal Reserve. I future sui Fed Funds indicano una quasi certezza di un taglio da 25 punti base nel breve termine, con la possibilità di un allentamento cumulativo fino a 100 punti base nei prossimi 12 mesi.

In campo geopolitico, il presidente Usa Donald Trump ha annunciato l’intenzione di aumentare drasticamente i dazi sulle esportazioni indiane, già al 25%, se Nuova Delhi continuerà ad acquistare petrolio dalla Russia. La dichiarazione ha colto di sorpresa il governo di Narendra Modi, che da mesi era impegnato in un negoziato per trovare un accordo sui dazi. La risposta di Modi è stata quella di promuovere il consumo di prodotti locali, mentre nessuna decisione è stata presa sul blocco delle importazioni di greggio russo.

Sul fronte energetico, il prezzo del petrolio ha mostrato forte volatilità a seguito della decisione dell’Opec+ di aumentare la produzione. Dopo il calo del pomeriggio, il mercato ha trovato stabilizzazione sui minimi di seduta, col WTI (greggio di riferimento Usa) in discesa di -1,6% a 66,3 Dollari/barile. In Europa, il prezzo del gas naturale è salito +0,6% a 33,6 euro/MWh sulla piattaforma TTF di Amsterdam, ma resta depresso.

In Svizzera, il governo ha convocato una riunione straordinaria nel tentativo di fermare l’applicazione di nuovi dazi statunitensi del 39%, i più alti imposti a una nazione industrializzata comparabile, previsti dal 7 agosto. Circa il 60% delle esportazioni elvetiche verso gli USA rischia di essere coinvolto.

Giovedì 7 agosto sarà anche il giorno chiave per la Bank of England, che potrebbe annunciare una riduzione dei tassi d’interesse, in risposta alle tensioni macroeconomiche e all’andamento dei mercati.

Stamattina, 5 agosto, i principali listini asiatici hanno mostrato performance positive, trainati dal recupero degli indici americani e da solidi dati macroeconomici cinesi. In particolare, l’indice PMI servizi della Cina è salito a 52,6 punti a luglio (da 50,6 di giugno), grazie a una forte domanda interna incentivata da misure di stimolo al consumo. La domanda estera, invece, è rimasta stabile, essendo i dazi americani concentrati prevalentemente sui beni tangibili.

In calo invece il mercato azionario indiano, penalizzato dalle recenti tensioni commerciali con Washington.

Sul tranquillo fronte obbligazionario, ieri s’è registrato un calo dello spread BTp-Bund, sceso a 84 punti base da 86. Il rendimento del BTp decennale è leggermente diminuito al 3,49%, dal 3,53% della

Nel mercato valutario, il dollaro resta stabile dopo il calo di -0,9% contro le principali valute di venerdì. L’euro si rafforza a 1,1576 dollari (da 1,1545), e si attesta a 170,82 yen, mentre il cambio dollaro/yen è 147,55.

Per la giornata odierna, gli investitori guardano con attenzione a tre indicatori macro in arrivo: PMI servizi Italia, prezzi alla produzione UE e ISM servizi USA, tutti attesi come elementi chiave per comprendere le prossime mosse di politica monetaria e l’andamento della ripresa economica globale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Minimo del dollaro USA: non avere frettaDall’inizio dell’anno, il dollaro statunitense (DXY) è la valuta più debole nel mercato dei cambi fluttuanti (FX). Tuttavia, da metà luglio, è iniziato un rimbalzo tecnico sostenuto da diversi fattori fondamentali, in particolare la politica monetaria restrittiva della Federal Reserve. Ma questo rialzo può essere interpretato come un vero minimo annuale? Oppure si tratta solo di un breve "short squeeze" prima di tornare sui minimi? Mentre i fondamentali oscillano, analizziamo la situazione tecnica del dollaro USA (DXY).

1) Taglio dei tassi il 17 settembre? I fondamentali sono instabili

Il recente rimbalzo del dollaro coincide con la posizione rigida della Fed, che per ora non riprende la discesa dei tassi di interesse, in pausa dalla fine del 2024. Nella sua ultima decisione del 30 luglio, la Fed ha confermato che non ci sono motivi concreti per una rapida riduzione del tasso. La disinflazione sembra essersi fermata, e l’istituzione preferisce aspettare l’autunno per valutare gli effetti delle misure doganali sul PCE core (inflazione al netto di alimentari ed energia).

Tuttavia, un grave segnale d’allarme è arrivato con il deludente rapporto NFP del 1° agosto, che riflette un netto indebolimento del mercato del lavoro — un allarme rosso fondamentale!

La Fed ha chiarito che l’andamento dell’occupazione sarà un fattore decisivo per la decisione di settembre. Un mercato del lavoro più debole potrebbe accelerare un cambio di politica, con nuove pressioni ribassiste sul dollaro.

2) Analisi tecnica del DXY: rimbalzo a breve termine… ma ancora nessun’inversione di tendenza

A livello grafico, il rimbalzo di luglio si basa su supporti tecnici di medio/lungo periodo che potrebbero fungere da base per un’inversione. Si può parlare di minimo annuale? È stata superata una resistenza chiave? La risposta per ora è NO.

I grafici settimanali e mensili non mostrano ancora segnali chiari di inversione rialzista. Compaiono divergenze rialziste su RSI e LMACD, ma non sono ancora sufficienti per confermare un cambio duraturo. I minimi del 2018 e 2021 mostrano divergenze più marcate e formazioni grafiche validate.

L’analisi con le onde di Elliott suggerisce che un rimbalzo è possibile in una fase correttiva, ma non garantisce ancora un’inversione importante.

I dati COT della CFTC e i flussi sugli ETF legati al dollaro mostrano incertezza tra gli investitori istituzionali. Le posizioni corte sono diminuite, ma non c’è ancora un movimento d’acquisto deciso.

In sintesi, il rimbalzo del dollaro USA da metà luglio è reale ma fragile. Finché i segnali tecnici non saranno chiari e il mercato del lavoro resterà in allarme, anticipare un’inversione duratura è rischioso. Il minimo annuale potrebbe esserci, ma non è ancora confermato.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

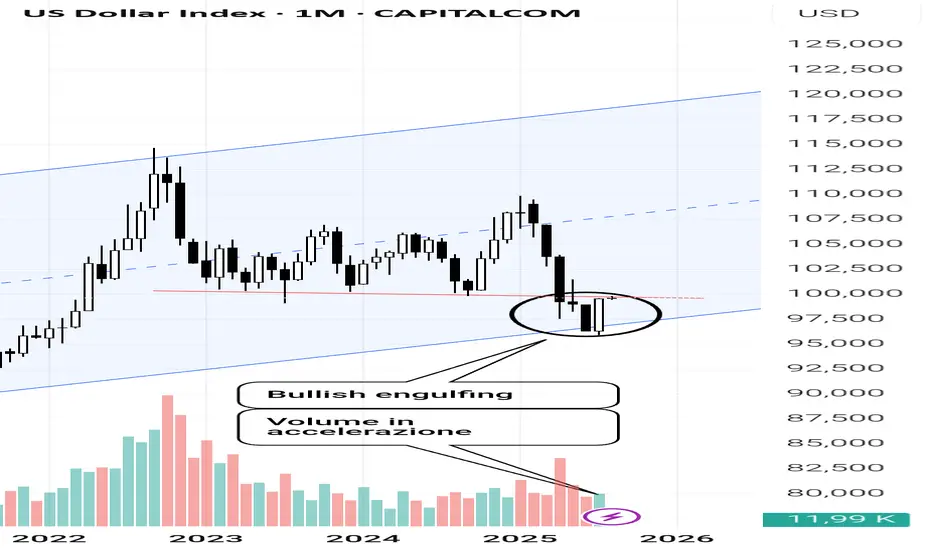

DOLLAR INDEX, anche il mensile concorda con prospettiva longDopo aver provato diverse piattaforme, ho scelto le charts di Capital.com per le mie analisi: affidabilità, precisione e un’interfaccia davvero intuitiva.

Con il completamento della candela del mese di luglio, anche su questo time frame abbiamo la conferma di un possibile movimento di correzione

Un pattern di bullish engulfing abbastanza ben fatto visto il supporto cui si è prodotto e con volumi comunque in accelerazione sebbene non esplosivi.

In precedente analisi avevamo prospettato questa possibilità con un pattern di 1 2 3 low di Joe Ross apprezzabile sul time frame settimanale, che qui non ripropongo ma che invito a leggere nell'altra analisi

I prezzi hanno come impedimento al rialzo il livello di 100, come si può vedere dal grafico.

Il livello è una precedente zona di supporto ora divenuta resistenza.

Lo spread nel tradingNel mondo del trading, soprattutto per i trader alle prime armi, uno degli aspetti più trascurati è lo spread. Comprendere cosa sia lo spread e come questo possa influenzare la redditività di una singola operazione è fondamentale per migliorare la gestione del rischio e aumentare la probabilità di successo sui mercati finanziari.

Cos’è lo spread.

Lo spread rappresenta la differenza tra il prezzo di acquisto (ask) e il prezzo di vendita (bid) di un determinato asset. In ogni mercato finanziario, infatti, esistono due prezzi distinti. Il prezzo ask, che è il prezzo più basso cui un venditore è disposto a cedere un asset, e il prezzo bid, il prezzo più alto a cui un compratore è disposto a comprare. Di norma, ask e bid non coincidono mai. Tale differenza si chiama spread.

Ad esempio, se il prezzo bid dell’EUR/USD è 1.0249 e quello ask è 1.0247, lo spread sarà pari a 2 pips, ossia 0,0002 punti. Se un trader apre una posizione long, comprando al prezzo ask, dovrà superare lo spread per iniziare a guadagnare; allo stesso modo, aprendo una posizione short al prezzo bid, parte già con uno svantaggio pari allo spread.

Perché lo spread varia

La dimensione dello spread è fortemente influenzata dalla liquidità del mercato in cui si opera. La liquidità è la capacità del mercato di assorbire grandi volumi di scambio senza che ciò influenzi notevolmente i prezzi. Nei mercati ad alta liquidità, come le coppie maggiori del Forex (ad es. EUR/USD o USD/JPY), vi sono tanti partecipanti e volumi elevati, il che tende a ridurre gli spread. Al contrario, nei mercati meno liquidi, in particolari orari o su asset meno scambiati, trovare una controparte per la transazione risulta più difficile. Di conseguenza, lo spread si allarga, facendo aumentare il costo implicito dell’operazione. Lo spread si allarga solitamente:

- Durante le ore notturne e fuori sessione.

Nei momenti di bassa attività di mercato, specialmente nei fusi orari fuori dalle principali sessioni di trading (come Londra, New York, Tokyo), la liquidità diminuisce e lo spread può ampliarsi significativamente.

- In concomitanza di eventi ad alto impatto.

Quando escono notizie economiche rilevanti, come i Non Farm Payroll (NFP) negli Stati Uniti, il mercato può diventare estremamente volatile. In queste situazioni, i broker spesso allargano lo spread per proteggersi dal rischio di movimenti bruschi e repentini, aumentando così il costo per i trader.

- In mercati meno liquidi o su asset meno scambiati.

Ad esempio alcune materie prime, criptovalute poco conosciute o cross valutari esotici mostrano normalmente spread più ampi.

L’impatto dello spread sulle operazioni e sulla strategia di trading.

Per un trader, la presenza di uno spread implica che il prezzo deve muoversi nella direzione desiderata oltre il valore dello stesso affinché un’operazione diventi profittevole. Ignorare questo costo può portare a sottovalutare i livelli di stop loss e take profit, alterando il rapporto rischio/rendimento. Lo spread è in particolar modo determinante per chi fa scalping o day trading, dove il margine di guadagno è spesso molto ridotto e le operazioni numerose. In tali strategie, spread più ampi possono trasformare potenziali profittevoli operazioni in perdite nette.

Conclusioni

Lo spread è un costo implicito nel trading che, se sottovalutato o ignorato, può compromettere la redditività delle operazioni, soprattutto per strategie ad alta frequenza o con margini stretti. La sua variabilità dipende principalmente dalla liquidità del mercato e dalle condizioni specifiche, come orari e eventi di rilievo.

DOLLAR INDEX, tre indizi di una possibile inversioneDopo aver provato diverse piattaforme, ho scelto le charts di Capital.com per le mie analisi: affidabilità, precisione e un’interfaccia davvero intuitiva.

I prezzi sono inseriti in un canale rialzista di lunghissimo periodo e stazionano in queste settimane a contatto con la parte bassa di questo

Il mese volge al termine ed abbiamo la formazione di un pattern di harami.

Se dovesse confermarsi sarebbe un interessante pattern di inversione inserito in un lungo trend e a contatto con un supporto importante.

Tecnicamente dunque interessante.

Come trattato in precedente analisi, il calo dal 2023 è avvenuto all'interno di un altro canale regolarmente ribassista

Sul grafico settimanale il contatto con la trendline di lunghissimo periodo è avvenuto con un pattern di hammer, che attualmente sta reggendo non permettendo ulteriori minimi.

Interessante è anche la circostanza che i prezzi siano riusciti a portarsi al di là della trendline ribassista dai massimi del 2023.

Questo rappresenta un ulteriore tassello in favore di un possibile rimbalzo o inversione addirittura

Inoltre, il movimento sta avvenendo con la formazione di un primo minimo relativo più alto del precedente.

In altre parole, siamo di fronte ad una formazione 1 2 3 low di Joe Ross, fino adesso, da manuale cioè con il giusto numero di candele.

Si dice che tre indizi facciano una prova, io ci credo poco ma è questo un ulteriore tassello rialzista.

I prezzi sono alle prese con la validazione del pattern di Ross e, se non si rivelerà falso, potrebbe portarci fino al livello 101,5 dove poniamo un primo livello di take profit per un'operazione long, un po' prima del livello come al solito per anticipare il mercato

INDICE DI FIDUCIA DEL MICHIGANIl sentiment dei consumatori è rimasto invariato rispetto a giugno, salendo di circa un punto indice a 61,8.

Sebbene il sentiment abbia raggiunto il valore più alto degli ultimi cinque mesi, rimane sostanzialmente inferiore del 16% rispetto a dicembre 2024 ed è ben al di sotto della media storica.

Le condizioni economiche a breve termine sono migliorate di circa l'8%, mentre le finanze personali attese sono scese di circa il 4%.

È improbabile che i consumatori riacquistino la loro fiducia nell'economia a meno che non si sentano sicuri che è improbabile che l'inflazione peggiori, ad esempio se la politica commerciale si stabilizza nel prossimo futuro.

In questo momento, le interviste rivelano poche prove che altri sviluppi politici, tra cui la recente approvazione della legge sulle tasse e sulla spesa, abbiano spostato molto l'ago della bilancia sul sentiment dei consumatori.

Le aspettative di inflazione a termine sono scese per il secondo mese consecutivo, precipitando dal 5,0% del mese scorso al 4,4% di questo mese.

Le aspettative di inflazione a lungo termine sono diminuite per il terzo mese consecutivo, scendendo dal 4,0% di giugno al 3,6% di luglio.

Entrambe le letture sono le più basse da febbraio 2025, ma rimangono al di sopra di dicembre 2024, indicando che i consumatori percepiscono ancora un rischio sostanziale che l'inflazione aumenti in futuro.

--Chart di Capital.Com--

Analisi del dato CPI USA di giorno 15 Luglio 2025Il CPI, ovvero l’Indice dei Prezzi al Consumo, misura come cambiano mediamente i prezzi che i consumatori americani pagano per beni e servizi. È il dato sull’inflazione più seguito dai mercati finanziari. Le sue variazioni influenzano le politiche della Federal Reserve, i tassi di interesse e l’andamento di azioni, obbligazioni e cambi forex.

Inflazione in ripresa

Il dato CPI pubblicato il 15 luglio 2025 ha mostrato un’inflazione annua del 2,7%, in aumento rispetto al 2,4% precedente e segnalando il secondo rialzo consecutivo. In termini mensili, i prezzi sono saliti dello 0,3%. Anche l’inflazione “core”, che esclude le componenti più volatili come cibo ed energia, è leggermente aumentata al 2,9% annuo. Questi numeri indicano che, pur oscillando sotto i massimi degli ultimi anni, l’inflazione rimane persistente. La conseguenza principale è che diventa meno probabile un taglio imminente dei tassi d’interesse.

Analisi dettagliata

Molti si fermano al dato principale, ma il vero impatto sui consumatori (e sui mercati) si avverte nei dettagli. Diverse categorie di spesa primaria stanno infatti mostrando crescite ben superiori al dato generale:

Gas metano per uso domestico: +14,2%. Un rincaro notevole che pesa sulle bollette delle famiglie, specialmente con la stagione calda in corso.

Assicurazione auto: +6,1%. Un trend che si conferma e colpisce milioni di persone.

Elettricità: +5,8%. Continua a trainare l’inflazione energetica complessiva.

Carne, pollame, pesce e uova: +5,6%. I prezzi dei prodotti alimentari di base restano elevati.

Riparazione auto: +5,2%. Ricambi e manodopera sempre più costosi.

La componente “owners equivalent rent”, che riflette il costo teorico dell’abitare in casa di proprietà è aumentato del +4,2%.

Servizi ospedalieri: +4,2%.

Affitti: +3,8%. Gli aumenti degli affitti continuano a premere sulle famiglie.

Pasti fuori casa: +3,8%. Mangiare al ristorante diventa sempre più caro.

Il dato aggregato “moderato” maschera l’aumento consistente dei prezzi per molte necessità quotidiane: questa differenza è fondamentale per capire la reale pressione inflazionistica vissuta dalle famiglie americane.

Conclusioni

Chi opera sui mercati dovrebbe guardare oltre il dato principale del CPI, monitorando le tendenze delle singole componenti e valutando come queste possono impattare i diversi strumenti finanziari. Solo così è possibile valutare i movimenti della Federal Reserve e individuare le vere opportunità di investimento.

Le migliori strategie se il dollaro USA rimbalza quest'estateDa diversi mesi il dollaro USA (DXY) è sotto pressione rispetto alle principali valute, con un calo di oltre l'11% dall'inizio dell'anno. Tuttavia, i segnali tecnici e fondamentali suggeriscono che il punto di minimo potrebbe essere raggiunto quest'estate. In questo scenario, è fondamentale valutare le possibili conseguenze per i mercati e prevedere le migliori strategie per proteggere o incrementare il proprio portafoglio. In questa fase, il dollaro USA non ha confermato un minimo importante, ma prima o poi lo farà, quindi è necessario anticipare le conseguenze per tutte le classi di attività e individuare tempestivamente le migliori strategie da mettere in atto, in particolare nel forex.

In questa ultima analisi delle rubriche di TradingView, poniamo una serie di domande, tra cui l'impatto sull'oro, il prezzo del bitcoin e i veicoli Forex per acquisire esposizione a un eventuale rimbalzo del dollaro USA.

1) Da un punto di vista tecnico, molti degli obiettivi ribassisti sono stati raggiunti

Il primo punto da osservare è la configurazione tecnica. Il DXY è ora scambiato su livelli di supporto a lungo termine, con divergenze che indicano che la tendenza al ribasso si sta esaurendo. Indicatori come l'RSI e il MACD mostrano che la pressione di vendita si sta indebolendo nel periodo settimanale. La linea di tendenza rialzista mensile è ancora attiva, anche se il segnale varia a seconda della scala scelta. È ancora troppo presto per dire che il dollaro USA ha toccato il suo minimo definitivo, ma dobbiamo tenere presente che la maggior parte degli obiettivi tecnici ribassisti delle onde di Elliott sono stati raggiunti.

2) Se il dollaro USA dovesse rimbalzare quest'estate, che impatto avrebbe sull'oro e sul bitcoin?

Un rimbalzo del dollaro avrebbe un impatto diretto su altre classi di asset. L'oro è influenzato da diversi fattori fondamentali, in particolare dalla sua correlazione inversa con il dollaro USA e dall'impatto degli ETF sull'oro, a loro volta strettamente legati alla tendenza di fondo del dollaro USA. Nel complesso, riteniamo che se il dollaro USA dovesse rimbalzare, l'oro perderebbe un buon terzo dei suoi fondamentali rialzisti. La tabella seguente riassume i fattori che influenzano il trend sottostante dell'oro sul mercato azionario.

Anche le criptovalute, e in particolare il Bitcoin, potrebbero essere penalizzate da un dollaro più forte e da una contrazione della liquidità globale (M2). Il dollaro USA svolge un ruolo molto diretto nel calcolo della liquidità globale M2 e il prezzo del bitcoin è altamente correlato all'andamento della liquidità globale M2. Questo indicatore, che combina la massa monetaria delle principali economie convertita in dollari USA, influisce generalmente sul bitcoin con un ritardo medio di circa 12 settimane. Le ultime statistiche mostrano un nuovo massimo storico per questa liquidità globale. Questo fattore contribuisce a sostenere il trend rialzista in atto da aprile, nonostante un contesto fondamentale complesso, caratterizzato da una Federal Reserve decisa a mantenere una politica monetaria restrittiva nel breve termine.

Il dollaro USA, rafforzandosi o indebolendosi, influisce direttamente sul valore totale di M2 espresso in dollari. Ciò contribuisce all'entità della liquidità globale e, di conseguenza, all'evoluzione del bitcoin. Di conseguenza, se il dollaro USA rimbalza quest'estate, possiamo aspettarci un impatto ribassista sul BTC a partire dall'autunno.

3) Se il dollaro USA rimbalza quest'estate, quali sono le migliori strategie Forex da considerare?

Infine, da un punto di vista pratico, ci sono diverse strategie da considerare. Nel Forex, uno scenario di rimbalzo del dollaro richiede il monitoraggio di coppie importanti come l'EUR/USD, al fine di individuare i punti di ingresso per la vendita se viene confermato un top.

Tuttavia, il modo più diretto e privo di leva per ottenere un'esposizione al dollaro USA (DXY) è attraverso gli ETF. Se il dollaro USA rimbalza, l'esposizione a un ETF sul dollaro USA (DXY) può essere una buona strategia. A differenza dei contratti futures e dei CFD, non c'è leva finanziaria e questo consente una migliore gestione del rischio.

Suggeriamo inoltre di tenere sotto controllo le coppie di valute USD/CAD, USD/JPY e GBP/USD nel caso di un rimbalzo estivo del dollaro USA rispetto a un paniere di valute principali.

Continueremo a fornirvi analisi regolari del dollaro USA per determinare se quest'estate emergerà o meno un minimo importante.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 10.07.2025Borse in piena «complacency»: la guerra dei dazi non fa più paura.

La trattativa Usa con Paesi partner è di fatto prorogata al 1’ agosto.

Borse e valute emergenti: la sorpresa del 2025, grazie al US$ debole.

Rame, argento, zinco, sempre più interessanti per un portfolio mid-risk.

Anche ieri, 9 luglio, le trattative sui dazi sono state al centro della scena per gli investitori. Diverse nazioni hanno ricevuto le famigerate lettere di Donald Trump sull’aumento delle tariffe. L’Unione Europea però no – almeno, non ancora. Secondo il Financial Times, proprio l’UE rischierebbe di vedersi assegnati dazi più salati di quelli concordati tra USA e Regno Unito, nonostante le recenti aperture di Washington a Bruxelles.

Il commissario al Commercio Maros Sefcovic ha però rassicurato: per ora, niente stangate. “Abbiamo ottenuto una proroga dello status quo fino al 1° agosto, il che ci dà tempo per chiudere un accordo. Spero in buoni risultati già nei prossimi giorni”, ha dichiarato.

Intanto, da Washington filtrano i retroscena: a spingere per il rinvio delle nuove tariffe sarebbe stato il segretario al Tesoro Scott Bessent, supportato da alcuni consiglieri. L’obiettivo? Avere qualche settimana in più per trattare.

Trump non molla: via social, ha annunciato dazi reciproci per sei Paesi, con percentuali piuttosto pesanti: 30% a Iraq, Algeria e Libia, 25% a Brunei e Moldova, 20% alle Filippine.

Le Borse europee hanno reagito con fiducia, chiudendo in netto rialzo, con Milano in testa (+1,59%), al massimo da oltre un mese. Bene anche Wall Street: Dow Jones +0,49%, Nasdaq +0,94% e S&P500 +0,61%.

E mentre le trattative sui dazi tengono banco, Trump torna a martellare la Fed: “Il tasso d’interesse è almeno 3 punti troppo alto. ‘Too late’ (il soprannome dato a Powell) ci costa 360 miliardi di dollari all’anno! Nessuna inflazione, le aziende arrivano in massa. Abbassare i tassi!!!”, ha scritto su Truth.

Intanto, la corsa alla nuova guida della Federal Reserve è aperta: il Wall Street Journal rivela che Kevin Hassett e Kevin Warsh sono tra i candidati. Hassett, attualmente consigliere economico, sembra in vantaggio: ha già incontrato Trump due volte a giugno.

La giornata di ieri ha visto un nuovo storico traguardo per Nvidia: il colosso dei chip ha guadagnato oltre +2%, superando per la prima volta i US$ 4.000 miliardi di capitalizzazione. Si tratta della prima azienda al mondo a raggiungere questo livello, sospinta dalla febbre dell’intelligenza artificiale generativa. Solo Microsoft e Apple avevano superato i 3.000 miliardi in precedenza.

Il capo economista BCE, Philip Lane, ha sottolineato che anche in uno scenario di dazi USA universali al 10%, come ipotizzato a maggio, l’economia europea è ancora in crescita, anche se a ritmi più lenti. Tuttavia, ha avvertito: "L’incertezza è alta, non solo sui dazi, ma anche su altre possibili barriere non tariffarie e sull’impatto delle politiche di sicurezza sugli investimenti esteri".

Stamattina, 10 luglio, i mercati asiatici hanno mostrato un atteggiamento generalmente positivo, malgrado le nuove minacce di Trump: CSI 300 (Cina): +0,6%, Hang Seng (Hong Kong): +0,3%, Kospi (Corea): +1,2%, al terzo rialzo di fila, Nikkei (Giappone): -0,6%.

In Corea, la banca centrale ha lasciato invariato il tasso di riferimento e osserva con attenzione l’impatto dei dazi USA. In Giappone, il Ministero delle Finanze ha ribilanciato le emissioni di bond per ridurre la volatilità.

Nel mondo delle materie prime, il Bloomberg Commodity Index è rimasto stabile a 103,1 USD, col rame che resta sotto i riflettori: Trump ha imposto un dazio del 50% sulle importazioni, criticando la precedente amministrazione Biden, accusata di aver danneggiato il settore. “Il rame è il secondo materiale più usato dal Dipartimento della Difesa. L’America costruirà di nuovo un’industria dominante", ha promesso.

Oggi, gli USA producono poco più della metà del rame raffinato che consumano; il resto viene importato. L’Arizona resta il cuore dell’estrazione americana, mentre la Cina è sia il principale raffinatore che il maggiore consumatore globale.

Il dollaro USA, che si era rafforzato fino 1,171, ieri ha perso un po’ slancio. I verbali della riunione FED del 17-18 giugno rivelano che solo pochi membri erano favorevoli a un taglio dei tassi a luglio, a causa dei timori per l’inflazione. UBS, comunque, mantiene l’obiettivo di 1,20 per fine terzo trimestre e 1,23 per fine anno, dopo aver centrato quota 1,18 nel secondo trimestre.

Il rallentamento del mercato del lavoro estivo potrebbe spingere la Fed a tagliare i tassi di 75 o 100 punti base nel 2025, iniziando con la riunione del FOMC del 17 settembre.

Sul fronte obbligazionario, si è registrato un forte balzo del prezzo dei Treasury Note, +0,45% per il 10 anni, il maggiore da un mese, e il rendimento sceso dal 4,42% al 4,33%. Alcuni membri della Fed sono disposti a considerare un taglio dei tassi a luglio, ma solo se i dati macro confermeranno certe tendenze.

Più stabile il panorama europeo: il BTP decennale italiano è rimasto al 3,52%, mentre lo spread Btp/Bund è calato a 85 punti base, il minimo da 15 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Analisi delle minute del FOMC di giorno 9 luglio 2025I verbali della Federal Reserve pubblicati il 9 luglio 2025 offrono una fotografia chiara delle sfide e delle incertezze che caratterizzano l’attuale scenario economico statunitense. Ecco cosa è emerso:

Contesto generale