ANALISI DEL FOMC FED 18/06/2025Il 18 giugno 2025 la Federal Reserve ha confermato la sua politica monetaria, lasciando invariato il tasso di interesse tra il 4,25% e il 4,50%. La decisione è stata presa all’unanimità dal FOMC, in un contesto di incertezza economica ancora elevata, dovuta soprattutto alle recenti politiche tariffarie e alle prospettive di crescita più deboli rispetto alle attese di inizio anno.

Punti chiave dello statement

Economia solida ma in rallentamento. Dopo una crescita del 2,5% nel 2024, il PIL USA ha rallentato nel primo trimestre 2025, anche per effetto di movimenti anomali nelle importazioni dovuti all’anticipo di scorte per evitare nuovi dazi. La Fed prevede ora una crescita dell’1,4% per quest’anno e dell’1,6% per il 2026, leggermente meno rispetto alle stime di marzo.

Mercato del lavoro stabile. Il tasso di disoccupazione resta basso (4,2%), con una media di 135.000 nuovi posti di lavoro al mese negli ultimi tre mesi. I salari crescono meno rapidamente, ma continuano a superare l’inflazione, segnalando un mercato del lavoro in equilibrio.

Inflazione ancora sopra il target. L’inflazione PCE è al 2,3% annuo (core al 2,6%), ma la Fed prevede che salirà al 3% a fine 2025 a causa dell’impatto delle nuove tariffe. Le aspettative di inflazione di breve periodo sono aumentate, mentre quelle di lungo periodo restano ancorate vicino al 2%.

Tariffe e incertezza. Le nuove tariffe introdotte quest’anno stanno già spingendo i prezzi verso l’alto. Powell ha sottolineato che l’effetto potrebbe essere temporaneo, ma non si esclude che possa diventare più persistente se le aspettative di inflazione dovessero deteriorarsi.

Implicazioni pratiche per chi fa trading

Mercati in attesa. La Fed ha confermato la strategia “data dependent”, ovvero deciderà i prossimi passi solo in base ai dati macroeconomici in arrivo. Questo significa che ogni dato su inflazione, occupazione e crescita potrà generare volatilità improvvisa su azioni, bond e valute.

Tassi fermi ancora a lungo. Il mercato ora sconta un solo taglio dei tassi entro fine 2025, contro i due previsti a inizio anno. La Fed prevede un tasso al 3,9% a fine anno e al 3,6% nel 2026, segnalando che non ha fretta di allentare la politica monetaria.

Attenzione ai settori sensibili. Le aziende più esposte all’aumento dei costi (import/export, manifattura, retail) potrebbero soffrire in modo significativo e avere margini più bassi nei prossimi trimestri. I titoli difensivi e i settori meno sensibili all’inflazione potrebbero offrire maggiore stabilità.

Conclusione

La Fed resta prudente. Riconosce i progressi sull’inflazione ma teme che le tariffe possano riaccendere pressioni sui prezzi. Per chi fa trading, la parola d’ordine resta flessibilità. Monitorare i dati macro, adattare rapidamente le strategie e privilegiare una gestione del rischio rigorosa. In questa fase, la reattività alle sorprese nei dati sarà la chiave per cogliere le opportunità e proteggersi dalla volatilità.

Idee di trading

USD, una potenziale divergenza al rialzo da tenere d'occhioLa Federal Reserve (FED) statunitense ha recentemente aggiornato le sue proiezioni economiche in un contesto di crescente incertezza. Ora è apertamente preoccupata per uno scenario di stagflazione, una combinazione di crescita debole, inflazione persistente e aumento della disoccupazione. Questa preoccupazione deriva in particolare dall'impatto non ancora quantificato dei nuovi dazi imposti dall'amministrazione Trump, nonché dalle crescenti tensioni geopolitiche, in particolare in Medio Oriente.

Previsioni fosche, ma politica monetaria ancora flessibile

In occasione dell'ultima riunione, la Fed ha mantenuto il tasso di riferimento nell'intervallo 4,25% - 4,5%, pubblicando al contempo previsioni fosche sull'economia statunitense. Per la fine del 2025, la Fed prevede un'inflazione PCE intorno al 3%, un tasso di disoccupazione del 4,5% e una crescita moderata. Nonostante questo quadro preoccupante, la banca centrale prevede di tagliare i tassi ancora due volte quest'anno, dimostrando la sua determinazione a sostenere l'attività economica.

Tuttavia, questa posizione di politica monetaria è oggetto di dibattito all'interno del comitato: dieci membri sono favorevoli a questi tagli, mentre sette ritengono che i tassi debbano rimanere invariati. Jerome Powell, presidente della FED, invita alla cautela, insistendo sulla necessità di osservare i dati economici prima di agire, soprattutto in considerazione degli effetti ritardati dei dazi.

La FED si trova di fronte a un dilemma: deve frenare l'inflazione senza distruggere la crescita. La sua diagnosi di stagflazione è severa, ma forse troppo pessimistica se i dati sull'inflazione rimangono sotto controllo. Un taglio dei tassi a settembre è ancora ipotizzabile, ma dipenderà in larga misura dagli sviluppi delle tensioni geopolitiche e del commercio internazionale nelle prossime settimane.

Di seguito, è possibile consultare la tabella con l'ultimo aggiornamento delle proiezioni macroeconomiche della FED

Dollaro USA (DXY), una potenziale divergenza tecnica rialzista da monitorare

La confermata intransigenza della FED sta avendo un impatto sui mercati valutari. Sebbene il dollaro USA sia stato la valuta più debole dall'inizio dell'anno, nelle ultime settimane si è stabilizzato. Se la FED manterrà l'attuale atteggiamento attendista in merito alla ripresa del taglio del tasso dei fondi federali, il dollaro USA potrebbe essere vicino a un punto di minimo sul mercato forex.

In questa fase, non è stata superata alcuna resistenza, ma è apparsa una potenziale divergenza tecnica rialzista sul timeframe settimanale. In passato, questo segnale è stato un precursore di un futuro rimbalzo del dollaro USA rispetto a un paniere di valute Forex principali.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

PPI. Analisi del dato di giorno 12/06/2025Il Producer Price Index (PPI) è uno degli indicatori macroeconomici più significativi per chi fa trading. Difatti misura le variazioni medie dei prezzi che devono sostenere i produttori nazionali per i loro beni e servizi. In altre parole, il PPI ci dice quanto stanno cambiando i prezzi “all’ingrosso”, prima che questi aumenti (o diminuzioni) si riflettano sui consumatori finali.

Cosa dicono i dati PPI di Maggio 2025

Secondo il report ufficiale del Bureau of Labor Statistics, a maggio 2025 il PPI è aumentato dello 0,13% su base mensile. Il dato PPI pubblicato ieri mostra che l’indice è salito a 148,07, rispetto a 147,88 di aprile, segnalando una pressione inflazionistica moderata ma persistente. Questo dato è importante perché spesso anticipa i movimenti dell’inflazione al consumo (CPI). Difatti se i produttori devono sostenere costi più alti, è probabile che questi vengano trasferiti ai consumatori, facendo salire anche i prezzi al dettaglio.

PPI Core (esclusi alimentari, energia e servizi commerciali): +0,3% mensile e +2,7% annuo.

Componenti principali:

I prezzi dei beni sono cresciuti dello 0,3% a maggio, trainati soprattutto dal rialzo dei prezzi dell’energia (+1,1%).

I servizi sono aumentati dello 0,2%, con un contributo importante dei servizi di trasporto e stoccaggio.

Perché il PPI è importante per i trader

Il PPI in aumento può anticipare un rialzo dell’inflazione al consumo, influenzando le attese sui tassi d’interesse e le decisioni delle banche centrali.

Il PPI superiore alle attese può rafforzare il dollaro USA, penalizzare le obbligazioni (bond) e creare volatilità su azioni e materie prime.

Se il PPI sale, i trader che operano sul forex possono aspettarsi una Fed più aggressiva (tassi più alti), mentre chi opera sulle materie prime può vedere movimenti rialzisti su oro e petrolio in caso del timore di un incremento dell’inflazione.

Come utilizzare il PPI nel trading

Se il dato reale supera le attese, potresti vedere un rafforzamento del dollaro e una reazione negativa sui bond.

Se il PPI segnala inflazione in aumento, valuta coperture su portafogli obbligazionari o posizionamenti su asset “inflation hedge” come oro e real estate.

Un PPI forte può essere spunto per posizionamenti long su USD o su valute di paesi con politiche monetarie restrittive.

Conclusioni

Il PPI di maggio 2025 conferma una dinamica inflazionistica moderata negli Stati Uniti, con segnali da monitorare attentamente nei prossimi mesi.

DOLLAR INDEX, la settimana lo costringerà ad una sceltaChart di Capital.Com

Situazione settimanale

Continua il flirt dell'indice del dollaro con la parte bassa del canale di lungo periodo

La settimana appena conclusa ha mostrato diversi appoggi su di essa ed alla fine si chiude con un pattern di hammer, sebbene nero ma poco importa

I prezzi non riescono ad impensierire la trendline ribassista partito dall'ultimo massimo importante.

Tuttavia, adesso una decisione è necessaria visto che i prezzi sono compressi tra la parte bassa del canale di lungo periodo è la suddetta trendline.

La giornata di venerdì con uno scatto di reni i prezzi hanno reso possibile la formazione dell'amber sul settimanale, sostenuti da dati macroeconomici americani favorevoli

I volumi restano timidi, questa settimana probabilmente la questione sarà sciolta.

WisdomTree - Tactical Daily Update - 06.06.2025Le Borse mondiali sperano in un accordo USA – Cina sui commerci.

Parole concilianti e inviti reciproci da parte dei 2 Presidenti.

Difesa EU: Ministri dei 32 membri Nato unanimi su aumento spesa.

Alluminio, rame, argento chiudono una settimana di forti rialzi. Watch-out!

Il 5 giugno potrebbe aver segnato un momento chiave nei rapporti geopolitici e nei mercati finanziari: il presidente cinese Xi Jinping e l’ex presidente americano Donald Trump si sono sentiti al telefono, in un confronto tutto focalizzato sul commercio.

Nessun accenno a Russia o Iran, ma tanta carne al fuoco su dazi, scambi e diplomazia. Xi ha invitato “cordialmente” Trump e la First Lady in Cina, invito prontamente ricambiato. Ma soprattutto, ha chiesto di “correggere la rotta” nei rapporti tra le due superpotenze, auspicando più dialogo su economia, difesa e giustizia.

La notizia ha dato una spinta ai mercati azionari, ed anche petrolio che è salito: Brent a 65,64 dollari al barile (+1,17%) e WTI a 63,76 dollari (+1,4%).

Le piazze europee hanno mostrato andamenti altalenanti e chiusure incerte: Parigi ha perso -0,18%, Francoforte ha guadagnato +0,19%, Londra +0,11%. Ma è Milano che ha brillato, +0,74%.

Il buonumore iniziale era stato alimentato dal taglio dei tassi della BCE (Banca centrale europea), ma la fiducia si è un po’ raffreddata dopo che gli investitori hanno iniziato a dubitare di ulteriori interventi a breve scadenza.

Intanto a Bruxelles, i ministri della Difesa della NATO (32 Paesi) hanno approvato un incremento consistente degli investimenti nel settore militare. L’obiettivo è chiaro: arrivare a destinare il 3,5% del PIL all’anno al rafforzamento della capacità difensiva, e un altro 1,5% alla sicurezza. Totale: un imponente 5% del PIL annuo. I riflettori sono ora puntati sul vertice dell’Alleanza, il 24-25 giugno all’Aia.

Tornando all’ECB, la scelta di un’ottavo taglio di fila era scontata: ora rileviamo un Tasso sui depositi al 2,00%, quello di rifinanziamento al 2,15% ed il Tasso sui prestiti marginali al 2,40%. “Una decisione presa quasi all’unanimità”, ha detto Christine Lagarde, che però non ha confermato se ci sarà una pausa nel ciclo di tagli. Goldman Sachs si aspetta altri due interventi nel 2025, con il tasso sui depositi che potrebbe scendere fino all’1,5%.

Wall Street giù, pesa lo scontro Trump-Musk. Nonostante la “distensione” con la Cina, Wall Street ha chiuso male: Dow Jones -0,25%, Nasdaq -0,83%, S&P500 -0,53%. Il motivo? L’attacco di Trump a Elon Musk. Lo scontro tra i due ha fatto perdere a Tesla ben 100 miliardi di dollari di capitalizzazione in poche ore.

Trump ha minacciato lo stop ai sussidi e contratti pubblici per l’azienda. Musk ha risposto parlando di “ingratitudine” da parte dell’ex presidente, ricordando che senza di lui non avrebbe vinto le elezioni.

Il deficit commerciale statunitense è sceso ad aprile a 61,6 miliardi di dollari, ben oltre le attese (66,3 mld), e molto sotto il record di marzo (140,5 mld). Le esportazioni sono cresciute del 3% a 289,4 miliardi, mentre le importazioni sono crollate del -16,3% a 351 miliardi. Oggi, 6 giugno, l’attenzione si sposta sui dati del lavoro Usa, dopo segnali di rallentamento nel settore servizi e occupazione privata.

Eurozona: la BCE avverte: un’escalation commerciale tra USA ed Europa potrebbe costare fino all’1% di crescita tra il 2025 e il 2027. Nello scenario peggiore, il PIL salirebbe solo +0,5% nel 2025, +0,7% nel 2026 e +1,1% nel 2027, con un’inflazione al 1,8% contro il 2% atteso.

Il Ministro degli esteri italiano Tajani resta ottimista e vede un possibile accordo con gli USA sui dazi “entro il 9 luglio”, con una mediazione al 10-25%, e controdazi Ue inferiori a quelli americani.

Stamane, in Asia, mercati misti: il Nikkei sale +0,4%, Hang Seng, CSI 300 e Taiex scivolano di -0,1%. In Giappone, cala la spesa delle famiglie: -0,1% ad aprile, dopo il +2,1% di marzo. Panasonic, fornitore di Tesla, perde il 4%.

A Mumbai, il BSE Sensex guadagna lo 0,6% dopo un inatteso maxi-taglio dei tassi della Banca centrale indiana: -50 punti base, ora al 5,5%. Solo 1 su 34 economisti l’aveva previsto. Secondo la Reserve Bank of India, l’inflazione è sotto controllo e le prospettive sono buone.

Focus Materie prime: il CBOE Commodity Index segna il quinto rialzo settimanale consecutivo, con un +3% provvisorio. A trainare il rally l’Argento: +10% settimanale, sopra i 35 dollari l’oncia, massimo da oltre 13 anni. Da inizio anno +25%, quasi al pari dell’oro (+28%).

Bene anche il prezzo del Gas naturale USA: +8% e dell’alluminio: premi record negli USA a 1.323 dollari/tonnellata (60 cent/libbra), spinti dai nuovi dazi imposti da Trump. L’oro beneficia della debolezza del dollaro e segna +2,6% da inizio settimana.

Obbligazioni: calma piatta, ma spread italiano ai minimi. Nessuna scossa per i Treasury dopo le decisioni della Fed: il decennale si muove da 4,36% a 4,38%. In Europa, si prende fiato sui governativi: Bund a 2,58% (da 2,52%), BTP a 3,52% (da 3,49%), con il loro spread sceso a 94 punti base, il livello più basso da oltre tre anni, segno di fiducia verso l’Italia.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

PMI USA Maggio 2025. Analisi dei dati macroeconomiciI dati PMI (Purchasing Managers' Index) pubblicati ieri hanno fornito un quadro misto sull’economia americana, con segnali di resilienza ma anche alcune ombre che meritano attenzione da parte di chi fa trading. Il settore dei servizi negli Stati Uniti rappresenta circa il 90% dell’economia e il suo andamento è un indicatore chiave per trader e investitori.

PMI primo segnale di contrazione dal 2024

Il PMI servizi, misurati dall’ISM, è sceso a 49,9, sotto la soglia dei 50 e in calo rispetto al 51,6 di aprile. È la prima volta dal giugno 2024 che il settore servizi registra una contrazione.

Cosa dicono i dati

Il calo a 49,9 punti da 51,6 di aprile ha sorpreso negativamente il mercato, che si aspettava un valore intorno a 52. Tra le componenti più deboli spiccano:

Attività commerciale. Scesa a 50 punti, segnale di stagnazione.

Nuovi ordini. Calati a 46,4 punti, indicazione di una domanda in diminuzione.

Occupazione. Leggero miglioramento a 50,7, ma ancora debole.

Pressioni sui prezzi. Aumentate ai massimi da febbraio 2023, con un indice prezzi servizi a 65,1, segnalando che i costi continuano a gravare sulle imprese.

Questi dati indicano che, nonostante la contrazione, il settore servizi mostra ancora una certa resilienza, ma l’incertezza e le pressioni inflazionistiche restano elevate.

Cause e implicazioni

Le imprese segnalano che i dazi e le tensioni commerciali continuano a influenzare negativamente i costi e la pianificazione, con frequenti cambiamenti nelle strutture dei prezzi e ritardi nelle catene di approvvigionamento. Inoltre, i tagli di bilancio federali rappresentano un freno ulteriore alla crescita del settore.

Cosa significa per i trader.

Il settore servizi rappresenta la maggior parte dell’economia USA. Una contrazione può aumentare la volatilità su S&P 500 e Nasdaq. Attenzione a eventuali conferme nei prossimi mesi, difatti una debolezza prolungata potrebbe cambiare le attese sulla crescita USA.

Conclusione

Il calo del PMI servizi a maggio rappresenta un campanello d’allarme per l’economia USA e per i mercati finanziari. Per i trader, è fondamentale interpretare questi segnali nel contesto più ampio della crescita economica e delle politiche monetarie, mantenendo un approccio disciplinato e flessibile per adattarsi ai cambiamenti del mercato.

DOLLAR INDEX, cosa trama?Chart di Capital.Com

L'indice del dollaro è in un solido trend rialzista di lungo periodo

Il mese di maggio ci ha consegnato una candela mensile piuttosto ambigua

I prezzi si sono adagiati sulla parte bassa del canale rialzista di lungo periodo in cui sono inseriti.

Poi le contrattazioni del mese di maggio hanno formato un pattern di inverted hammer che merita di essere approfondito.

Potrebbe trattarsi di un movimento di pullback sul livello di supporto di area 100,5 da poco violato al ribasso.

Lo scorso mese di aprile l'appoggio sulla parte bassa del canale era avvenuto con un chiaro pattern di hammer che francamente mi aveva molto convinto.

Ad oggi non è in discussione, tuttavia mi sorprende tecnicamente questo deciso ritorno dei prezzi indietro a ricercare un nuovo contatto con la trendline.

A mio giudizio sono tollerate soltanto delle false rotture di questo livello.

Qualunque altro comportamento ribassista più aggressivo lo ritengo molto pericoloso per i rialzisti.

FOMC Maggio 2025. Cosa ha detto la FedLa riunione della Federal Reserve (FOMC) di ieri, 7 maggio 2025, ha confermato un clima di attesa e cautela sui mercati finanziari. La Fed ha mantenuto il tasso di riferimento tra il 4,25% e il 4,50% per la terza volta consecutiva, come previsto dal consenso di mercato. Ecco cosa è emerso e quali sono le implicazioni pratiche per chi fa trading.

Cosa ha detto la Fed

Stato dell’economia. La Fed ha riconosciuto che l’attività economica continua a crescere a un ritmo solido, anche se permangono incertezze dovute alle oscillazioni delle esportazioni nette e alle nuove politiche tariffarie. Il tasso di disoccupazione resta basso e il mercato del lavoro è ancora robusto, ma l’inflazione rimane sopra il target del 2%.

I rischi di un deterioramento dei dati macroeconomici sono aumentati. La banca centrale ha sottolineato che i rischi di un aumento della disoccupazione e di un’inflazione persistente sono cresciuti. L’incertezza sull’outlook economico è aumentata, anche a causa delle tensioni commerciali e della possibilità di una crescita più debole.

Politica monetaria. Il FOMC ha votato all’unanimità per lasciare invariati i tassi e ha ribadito che continuerà a monitorare attentamente i dati macroeconomici, pronta ad agire se necessario per raggiungere i suoi obiettivi di piena occupazione e stabilità dei prezzi.

Bilancio- La Fed continuerà a ridurre gradualmente il proprio portafoglio di titoli di Stato e mortgage-backed securities.

Cosa significa per chi fa trading

Mercati poco mossi. La decisione era ampiamente attesa e i mercati hanno reagito con movimenti contenuti. L’S&P 500 è rimasto stabile, mentre il rendimento del Treasury a 10 anni è sceso leggermente.

Prospettive sul taglio dei tassi. Il mercato prezza solo il 24% di probabilità di un taglio dei tassi già alla prossima riunione. La Fed, inoltre, prevede solo due tagli nel 2025, meno di quanto scontato dagli operatori nei mesi precedenti.

Focus sui dati macroeconomici. In questa fase, la Fed è “data dependent”: ogni dato su inflazione, occupazione e crescita può cambiare le aspettative e generare volatilità.

Gestione del rischio. In periodi di incertezza, è consigliabile ridurre la leva e utilizzare stop loss più stretti.

Opportunità su valute e bond. Se i dati macro dovessero sorprendere al ribasso, aumenterebbero le probabilità di tagli dei tassi, favorendo bond e penalizzando il dollaro. Al contrario, dati solidi potrebbero rafforzare il biglietto verde e pesare su oro e azioni.

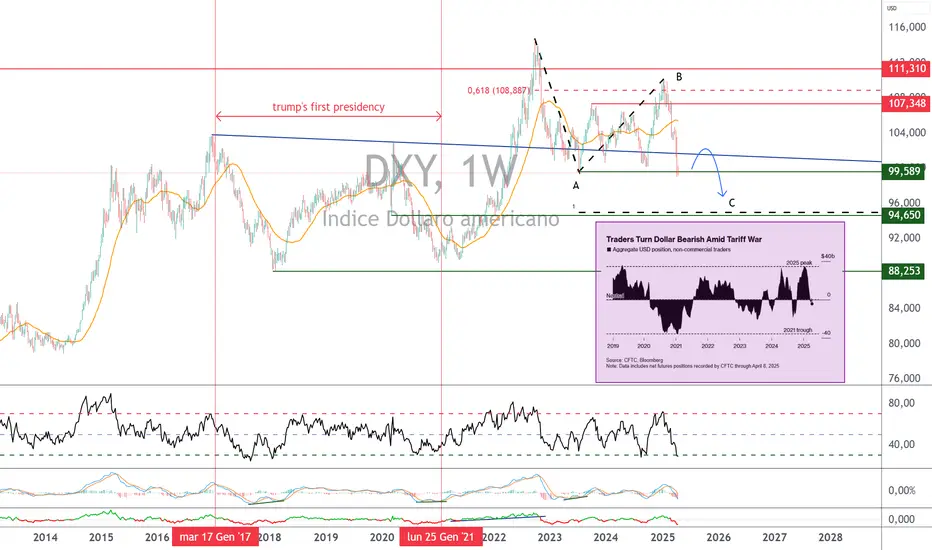

Attenzione, il dollaro USA è a un bivio tecnico 1) Il dollaro USA rimarrà la principale valuta forex più debole nel 2025

Il dollaro USA ha vissuto un anno difficile sul mercato dei cambi (Forex), con un calo di oltre il 9% rispetto alle principali valute mondiali, nonostante il perdurare della rigida politica monetaria della Federal Reserve. Da un punto di vista tecnico, l'indice DXY ha raggiunto diversi obiettivi teorici ribassisti, in particolare secondo l'analisi eliottista, ma non ha ancora toccato l'obiettivo chiave del movimento A=C. Questa dinamica si riflette anche in una forte compressione grafometrica su base settimanale, che pone l'USD in un potenziale punto di breakout. Anche le coppie EUR/USD e USD/JPY si trovano in configurazioni di cerniera a lungo termine e le posizioni istituzionali rimangono ampiamente ribassiste sul dollaro USA rispetto a un paniere di valute principali.

Di seguito sono riportati due interessanti grafici sulla situazione attuale: il primo mostra i candelabri giapponesi mensili e il secondo è un promemoria teorico del funzionamento delle onde di Elliott.

Finché il dollaro USA contro un paniere di valute principali (DXY) si trova al di sotto della linea di pivot indicata, la tendenza rimane ribassista e l'obiettivo è 95/96 punti. Al contrario, un rimbalzo al di sopra della linea di perno incernierata porrebbe fine alla correzione annuale del dollaro USA e darebbe il via a una ripresa tecnica.

2) Un dollaro che si indebolisce nonostante una Fed inflessibile: come si spiega questo paradosso?

Questo apparente paradosso - un dollaro in calo mentre i tassi d'interesse statunitensi rimangono elevati e la Fed non prevede di tagliare i tassi prima di settembre/ottobre - può essere spiegato da qualcosa di più dei semplici differenziali dei tassi d'interesse. In un momento in cui la BCE ha già intrapreso una politica di allentamento monetario, il differenziale dei tassi con la Fed dovrebbe normalmente sostenere il dollaro USA. Tuttavia, altri fattori stanno prendendo il sopravvento: la crescente sfiducia dei mercati nei confronti degli asset statunitensi, alimentata dalle tensioni commerciali e dall'incertezza sulla politica fiscale di Trump, sta indebolendo la domanda di dollari. A ciò si aggiunge un importante fattore di liquidità: il recente aumento dell'offerta di moneta (M2) negli Stati Uniti e il calo delle operazioni di reverse repo, che riflettono un implicito allentamento delle condizioni finanziarie. Questo allentamento favorisce una persistente pressione al ribasso sul biglietto verde, nonostante una Fed che rimane intransigente sui tassi di interesse.

La prossima pubblicazione dell'inflazione PCE statunitense, prevista per venerdì 30 maggio, potrebbe svolgere un importante ruolo catalizzatore: un dato superiore alle attese rafforzerebbe la tesi di una Fed ancora più ferma, il che potrebbe offrire all'USD un temporaneo rimbalzo tecnico. Al contrario, una conferma della disinflazione alimenterebbe le scommesse su un futuro allentamento e accentuerebbe la pressione di vendita. In breve, il dollaro USA non si trova solo a un bivio tecnico, ma anche fondamentale, sospeso tra le prossime azioni monetarie e i segnali più profondi provenienti dal mercato globale della liquidità.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Analisi Tecnica del DXY – Forte Supporto & Possibile InversioneZona Chiave di Supporto: 99.000 – 98.000

📍 Contrassegnata come “STRONG SUPPORT”, questa area ha dimostrato la sua forza più volte:

Rimbalzo confermato a inizio 2023 ✅

Nuova reazione a metà 2024 ✅

Attualmente il prezzo sta testando nuovamente questa zona con segnali rialzisti 🔥

📌 Confluenza con le Medie Mobili:

EMA 200 (blu): 102.401

EMA 50 (rossa): 103.725

Il prezzo è sotto entrambe, ma vicino alla EMA 200 → possibile rimbalzo verso la media (mean reversion) 📈

🔴 Zone di Resistenza da Monitorare:

Resistenza Intermedia: 109.000 – 110.000

⛔ Già respinta due volte: fine 2023 e inizio 2025

🧱 Zona di offerta tecnica – osservare attentamente per breakout o rejection

Zona dei Massimi Storici (ATH): 113.000 – 114.000

🚨 Livello tecnico e psicologico cruciale

🫡 Contrassegnata come “NEW ATH” – per superarla servirà forte momentum

📈 Scenario Potenziale del Prezzo:

Se il supporto tiene → rimbalzo possibile verso la zona 109.000 – 110.000 (vedi freccia)

Con ulteriore forza, si potrebbe tentare un nuovo attacco al massimo storico 🔭

⚠️ Ma una rottura sotto i 98.000 aprirebbe spazio a nuovi ribassi ❗

🧭 Considerazioni Strategiche:

✅ Bias rialzista sopra i 98.000

🔍 Conferma necessaria sopra 102.401 (EMA 200) e 103.725 (EMA 50)

👀 Massima attenzione alla reazione in zona 110.000 prima di puntare ai massimi

👁🗨 Nota Finale:

🧊 “World Eyes on this Level” – Come indicato sul grafico, questa zona è sotto osservazione globale.

🕵️♂️ Tieni d’occhio i driver macroeconomici (FED, inflazione, lavoro) che potrebbero accelerare il movimento.

Strategia Ribassista sull’Indice del Dollaro USA – Vendita dalla📉 Trend Attuale:

* 🔻 Trend ribassista confermato da massimi e minimi decrescenti

* 🧭 Il prezzo è sotto la media mobile esponenziale 70 (📈 curva rossa) → Segnale ribassista

📦 Zona di Offerta (Resistenza)

* 📍 Zona: 100.088 – 100.601

* 🔵 Area prevista per un rifiuto (inversione)

* 📌 Livello EMA (70): 100.178 si trova all'interno di questa zona

* ⛔ Stop Loss: 100.587 – 100.595 (appena sopra la zona di offerta)

✅ Punto di Ingresso

* 🔵 Prezzo: Circa 100.088

* 🟠 Il ritorno nella zona di offerta attiva la posizione short

* 🧩 Strategia con rischio controllato e obiettivi chiari

🧱 Zona di Supporto

* 📍 Zona: Intorno a 99.100

* 🔁 Possibile rimbalzo temporaneo

* ⚠️ Il prezzo potrebbe testare quest’area prima di scendere ulteriormente

🎯 Punto di Target (Take Profit)

* 📉 Obiettivo: 98.000

* 🎯 Coincide con un forte supporto precedente

* 💰 Rapporto rischio:profitto favorevole

🚨 Riepilogo della Strategia

* ✳️ Vendita nella Zona di Offerta

* 🔺 Stop Loss: 100.587

* 🔻 Target: 98.000

* ⚖️ Strategia con ottima gestione del rischio

Opportunità di Acquisto sul DXY da Zona di Supporto Strategica Punto di Entrata (ENTRY POINT): 99,416

Obiettivo di Target (EA TARGET POINT): 101,991

Stop Loss: 98,631

📊 Osservazioni Tecniche:

Il prezzo ha raggiunto una zona di supporto importante evidenziata in viola. In passato, questa zona ha fornito rimbalzi significativi.

Il grafico mostra una tendenza ribassista recente, con il prezzo al di sotto delle medie mobili (rossa e blu).

Tuttavia, il livello 99,416 potrebbe fungere da zona di accumulo, con potenziale rimbalzo verso il target 101,991 (+2,86%).

📉 Scenario Attuale:

Il prezzo sta testando il supporto e potrebbe reagire al rialzo se conferma una base solida.

Se il prezzo rompe sotto i 99,063 e soprattutto 98,631, il setup rialzista verrebbe invalidato.

✅ Strategia Proposta:

Entrata Long intorno a 99,416

Target a 101,991

Stop Loss a 98,631

Ottimo rapporto rischio/rendimento

⚠️ Fattori da Monitorare:

Eventuali dati macroeconomici USA che possano influenzare il dollaro.

Reazione del prezzo sulla zona evidenziata: conferma con pattern di inversione (es. martello, engulfing, ecc.).

📌 Conclusione:

Questa è una possibile opportunità di acquisto (long) sul DXY, sfruttando un rimbalzo da supporto. La strategia è valida finché il prezzo mantiene il livello di entrata sopra il supporto chiave

DOLLAR INDEX, il dollaro torna a bullizzare il ForexChart di Capital.Com

Nonostante gli acciacchi del periodo, il dollaro americano nel lungo periodo mostra una inesorabile forza sul mercato dei cambi.

Tutte le valute soffrono contro di lui nel lungo periodo.

All'interno di quel canale rialzista di lungo termine, questa è l'attuale fase di timida debolezza

La debolezza recente è visibile sul grafico giornaliero perché confinata in un ripido canale discendente.

Di recente il dollaro ha ripreso a bullizzare nel Forex e, probabilmente, si appresta ad uscire da questo recinto che evidentemente gli sta stretto.

La candela che sembra aver infranto la parte alta del canale mostra volumi elevati.

Sul grafico a 4 ore abbiamo la possibilità di concentrarci sulla recente ripresa di forza del dollaro.

Si sta muovendo in un canale rialzista da cui già mostra volontà di uscire all'insù.

I prezzi stanno testando il supporto in area 105,5 per cui si può valutare un long sperando che regga.

Un generoso reward/risk incoraggia la prospettiva.

Analisi DXY - la Cina come "Sputnik moment".Analisi settimane macroeconomica e prospettive future.

Il dollaro statunitense ha registrato il terzo guadagno settimanale consecutivo, proseguendo il suo recupero dai minimi pluriennali raggiunti a metà aprile. L’indice del dollaro (DXY) ha consolidato ulteriormente la propria posizione al di sopra della soglia chiave di 100,00, un livello psicologico rilevante che, tuttavia, non è stato ancora superato con decisione.

Dopo aver subito una flessione di quasi il 9% rispetto ai massimi di marzo, con un temporaneo calo sotto quota 98,00 il mese scorso, il biglietto verde ha messo a segno un progressivo rafforzamento nelle ultime settimane. Tale ripresa è stata agevolata dal miglioramento del clima nelle relazioni commerciali tra Stati Uniti e Cina, con sviluppi immediati attesi già nel fine settimana, in occasione di un incontro tra rappresentanti delle due nazioni in Svizzera.

L’apprezzamento della valuta statunitense è stato inoltre sostenuto dall’incremento dei rendimenti dei Treasury, che hanno raggiunto nuovi massimi su più scadenze nella seconda parte della settimana. Sebbene il movimento rialzista del dollaro sia rimasto contenuto, l’aumento dei rendimenti ha contribuito a consolidarne la forza, specie dopo che la Federal Reserve (Fed) ha deciso di mantenere invariati i tassi di interesse mercoledì, con il Presidente Jerome Powell che ha ribadito un approccio prudente e improntato alla stabilità monetaria.

Questa settimana, la Casa Bianca ha evitato l’introduzione di nuovi dazi, ma il contesto commerciale ha subito un'evoluzione significativa. L’attenzione si è concentrata sulle crescenti speculazioni riguardo a una possibile riduzione dell’imponente tariffa del 145% sulle importazioni statunitensi di prodotti cinesi, precedentemente annunciata dal presidente Donald Trump. Tale ipotesi rappresenterebbe un allentamento sostanziale rispetto alla sua precedente strategia protezionistica. In un intervento preliminare a un importante incontro di sabato, il presidente ha suggerito che un’aliquota più contenuta, intorno all’80%, potrebbe essere "adeguata", lasciando intravedere un potenziale cambio di rotta nella politica commerciale americana.

A rafforzare il sentiment positivo sul dollaro statunitense, Washington e Londra hanno svelato giovedì un nuovo quadro commerciale bilaterale. L’intesa prevede un miglioramento delle condizioni di accesso al mercato e una semplificazione delle procedure doganali per le esportazioni statunitensi destinate al Regno Unito, mentre la Gran Bretagna beneficerà di un’esenzione tariffaria limitata su specifici settori, tra cui automotive, acciaio e alluminio.

Tuttavia, la reazione dei mercati è rimasta relativamente contenuta. Molti analisti hanno giudicato l’accordo di portata ridotta, considerandolo più un insieme di concessioni reciproche che una revisione strutturale delle relazioni commerciali bilaterali. In effetti, gli Stati Uniti manterranno un dazio di base del 10% sulla maggior parte dei prodotti britannici, rafforzando l’idea che un ritorno ai livelli tariffari precedenti al cosiddetto "Giorno della Liberazione" sia improbabile, indipendentemente dagli accordi in corso.

L’apparente ammorbidimento della postura commerciale di Trump segnerebbe un ulteriore ripensamento rispetto alle posizioni precedentemente rigide, in risposta alla volatilità dei mercati finanziari. Nelle ultime settimane, il presidente ha ridimensionato le minacce di imposizione generalizzata di nuovi dazi a seguito di una forte correzione azionaria, ha moderato le critiche rivolte al presidente della Federal Reserve, Jerome Powell, e ha esaltato i successi commerciali ottenuti con Canada e Messico—risultati che, tuttavia, si sono rivelati prevalentemente simbolici.

Gli economisti avvertono che, sebbene una revisione delle tariffe possa alleviare alcune pressioni sui prezzi, le persistenti barriere commerciali continuano a rappresentare un fattore di rischio per l’economia globale. I potenziali effetti inflazionistici derivanti da tali misure potrebbero infatti indebolire la domanda dei consumatori e rallentare la crescita economica. Qualora i rischi di ribasso si acuissero, la Federal Reserve potrebbe trovarsi nella posizione di dover riesaminare il proprio approccio monetario prudente e basato sui dati.

Mercoledì, la Federal Reserve ha deciso di mantenere invariati i tassi di interesse, in linea con le aspettative del mercato, ma ha evidenziato l’emergere di rischi crescenti sia sul fronte inflazionistico che occupazionale nei prossimi mesi.

Nel comunicato diffuso al termine della riunione, la banca centrale ha sottolineato che l’economia statunitense continua a espandersi a un ritmo sostenuto. Tuttavia, la crescita più contenuta registrata nel primo trimestre è stata in larga parte attribuita all’incremento delle importazioni, poiché consumatori e imprese hanno cercato di anticipare l’impatto dei nuovi dazi imposti.

Durante la conferenza stampa successiva alla riunione, il presidente della Fed, Jerome Powell, ha ribadito la solidità strutturale dell’economia statunitense, pur riconoscendo l’aumento dell’incertezza. Ha precisato che le future decisioni di politica monetaria saranno strettamente legate all’evoluzione dei dati macroeconomici e che il percorso della Fed potrebbe includere una riduzione dei tassi o un prolungato periodo di stabilità.

"La traiettoria futura potrebbe prevedere un allentamento monetario o il mantenimento dell’attuale livello dei tassi", ha dichiarato Powell, sottolineando l’adozione di un approccio più flessibile da parte della banca centrale, in un contesto caratterizzato da tensioni commerciali e da fattori di rischio globali che potrebbero influenzare le prospettive economiche.

Nelle ultime sedute, il dollaro statunitense ha mostrato segnali di stabilizzazione, attenuando le preoccupazioni legate alla stagflazione (una condizione economica caratterizzata da crescita debole e inflazione persistente) e fornendo un temporaneo impulso al sentiment degli investitori. Tuttavia, la valuta americana continua a essere soggetta a pressioni ribassiste, influenzata da un insieme di fattori avversi, tra cui l’impatto dei dazi, il rallentamento della crescita economica interna e il deterioramento della fiducia degli operatori di mercato.

L’inflazione rimane al di sopra dell’obiettivo del 2% fissato dalla Federal Reserve, con gli ultimi dati relativi all’indice dei prezzi al consumo (IPC) e al PCE che confermano la persistenza delle pressioni inflazionistiche. A complicare ulteriormente il quadro di politica monetaria della Fed è la tenuta del mercato del lavoro, che continua a mostrare una resilienza superiore alle attese, riducendo le probabilità di imminenti interventi di allentamento sui tassi di interesse.

In aggiunta, le aspettative di inflazione al consumo hanno registrato un incremento. L’ultimo sondaggio condotto dalla Fed di New York indica che gli americani prevedono un aumento dei prezzi del 3,6% nel prossimo anno, in rialzo rispetto al 3,1% di febbraio, il livello più elevato da ottobre 2023. Tuttavia, le aspettative di lungo periodo restano ben ancorate, segnale di una persistente fiducia nella capacità della Fed di contenere le pressioni inflazionistiche.

Sul fronte occupazionale, il mercato del lavoro ha mantenuto una relativa stabilità ad aprile, con il numero di occupati non agricoli (NFP) rivisto a 177.000 e il tasso di disoccupazione fermo al 4,2%. Tuttavia, gli analisti avvertono che tali dati potrebbero non riflettere ancora pienamente l’impatto delle misure tariffarie introdotte dopo il "Giorno della Liberazione", un elemento che potrebbe emergere con maggiore evidenza nelle prossime rilevazioni.

Nel complesso, il dollaro statunitense continua a muoversi in un contesto di elevata volatilità, influenzato da un mix di inflazione persistente, incertezza sulle politiche commerciali e indebolimento dei fondamentali macroeconomici. Di conseguenza, i mercati si preparano a una fase di turbolenza prolungata, con un andamento prudente per la valuta americana.

Nella prossima settimana, l’attenzione dei mercati sarà focalizzata sui dati relativi all’inflazione, con la pubblicazione dei report di aprile sull’Indice dei Prezzi al Consumo (IPC) e sull’Indice dei Prezzi alla Produzione (IPP). Questi indicatori forniranno elementi chiave per valutare l’evoluzione delle pressioni inflazionistiche e il loro impatto sulle prospettive di politica monetaria della Federal Reserve. In un contesto caratterizzato da inflazione persistente e segnali economici contrastanti, tali dati potrebbero risultare determinanti per le aspettative sui futuri interventi della banca centrale in materia di tassi di interesse.

Contestualmente, un ampio gruppo di esponenti della Fed è atteso per una serie di interventi che manterranno alta l’attenzione degli investitori sulla comunicazione della banca centrale, in seguito all’ultima riunione del Federal Open Market Committee (FOMC). Le dichiarazioni dei funzionari potrebbero offrire ulteriori indicazioni sulla traiettoria della politica monetaria e sulla valutazione dei rischi macroeconomici.

Oltre alle dinamiche legate alla Fed, i mercati continueranno a monitorare con attenzione gli sviluppi sul fronte commerciale, con particolare riferimento ai negoziati tra Stati Uniti e Cina.

Nonostante le aspettative di progressi, le trattative hanno finora registrato risultati limitati, alimentando incertezza sulle prospettive delle relazioni economiche tra le due principali economie globali.

Analisi tecnica DXY

L' indice del dollaro statunitense ha continuato la sua ripresa costante, seppur lenta, chiudendo la terza settimana di rialzo registrando un +0,39% e un +0,78% da inizio mese.

Sul grafico giornaliero, una rottura sostenuta al di sopra del livello psicologico di 100,00, chiudendo la sessione giornaliera al di sopra delle Kijun Sen, potrebbe aprire la strada a un test della media mobile semplice (SMA) a 50 giorni a 102,60, seguita dalla più significativa SMA a 200 giorni a 104,30, appena al di sotto del massimo del 26 marzo di 104,6.

Tuttavia, i rischi al ribasso rimangono evidenti. Una nuova inversione ribassista potrebbe riportare in gioco il minimo del 2025 a 97,92, segnato il 21 aprile, con il minimo di marzo 2022 a 97,92.

Per ora, è probabile che la pressione al ribasso persista finché l'indice rimarrà al di sotto delle medie mobili.

Riflessioni finali.

La politica tariffaria adottata dall’amministrazione Trump non deve essere interpretata esclusivamente in chiave protezionistica, ma anche come uno strumento volto a fronteggiare criticità economiche di rilevante entità, che gli Stati Uniti potrebbero aver sottovalutato per troppo tempo. L’attuale governo si trova a dover affrontare una serie di sfide cruciali:

• Gestione del debito pubblico, con l’obiettivo di rifinanziare le scadenze dell’anno in corso a rendimenti più contenuti.

• Controllo dell’inflazione, cercando di mantenere la stabilità dei prezzi in un contesto di crescente pressione sui costi.

• Prevenzione della stagflazione, evitando una combinazione di crescita economica debole e inflazione elevata.

Tali obiettivi, senza un intervento diretto sul sistema fiscale—ipotesi considerata solo in ultima istanza dall’amministrazione Trump—appaiono perseguibili principalmente attraverso l’imposizione di dazi, misura che verrà comunque implementata. L’applicazione di tariffe doganali potrebbe rappresentare l’unico strumento efficace per mitigare gli effetti derivanti dall’elevata domanda interna e dal forte impulso ai consumi registrato negli ultimi anni.

Naturalmente, questa strategia ha un impatto significativo sulla politica monetaria della Federal Reserve, che si trova a dover bilanciare il difficile compito di contenere l’inflazione senza alimentare rischi di stagflazione. Inoltre, la banca centrale deve gestire le pressioni esercitate dal presidente Trump, il quale ha più volte sollecitato un orientamento più accomodante, con toni particolarmente incisivi. In questo contesto, la Fed dovrà mantenere un approccio prudente, basato sull’analisi dei dati economici e sulla valutazione delle implicazioni derivanti dalle misure tariffarie.

Il processo di de-dollarizzazione sta assumendo un ruolo sempre più rilevante nel panorama economico globale, con implicazioni significative per i mercati finanziari e valutari. Dall’inizio dell’anno, il dollaro statunitense ha registrato un progressivo indebolimento, accompagnato da una flessione dei mercati azionari americani. In contrasto, l’Europa ha mostrato una dinamica più favorevole, con la Germania che, nell’ultima settimana, ha raggiunto nuovi massimi storici.

Negli Stati Uniti, il mercato azionario è stato sostenuto principalmente dagli investitori retail, mentre gli investitori istituzionali di lungo termine hanno mantenuto un atteggiamento prudente, segnando l’undicesima settimana consecutiva di performance negativa. Tale scenario ha determinato una sovraperformance dell’Europa rispetto agli Stati Uniti, sia in termini di mercato azionario che di forza valutaria. Per la prima volta, l’euro mostra un vantaggio competitivo così marcato rispetto al dollaro e potrebbe riportare gli investimenti all’estero verso il Vecchio Continente.

A far leva su un ritorno in patria degli investimenti, da parte dell’investitore europeo, sul fronte delle valutazioni azionarie (multipli), i mercati europei risultano molto più convenienti rispetto a quelli americani, alimentando l’interesse degli investitori verso il Vecchio Continente. La de-dollarizzazione, dunque, appare come un fenomeno in evoluzione, con dinamiche che sembrano essere in parte influenzate dagli stessi Stati Uniti. L’obiettivo implicito dell’amministrazione americana è, infatti, quello di indebolire il dollaro per favorire la competitività delle esportazioni americane, mantenendo al contempo l’economia fortemente ancorata alla valuta statunitense.

Nel contesto delle tensioni commerciali, Scott Bessent sta assumendo un ruolo di mediazione nelle trattative sui dazi, mentre l’accordo commerciale raggiunto in settimana tra Stati Uniti e Regno Unito sembra, in fin dei conti, avere come obiettivo strategico la Cina. Tale intesa tra i due Pesi, infatti, se la si legge tra le righe, mira a incidere sulla supply chain cinese destinata al mercato britannico, con possibili ripercussioni sulle dinamiche commerciali globali.

Quindi verrebbe, infine, da definire la Cina stessa come un vero e proprio “Sputnik moment” nei confronti del mondo ma soprattutto verso gli USA, confermandosi sempre più attore centrale nello scenario economico internazionale. Dopo le restrizioni sui semiconduttori e le recenti misure riguardanti l’intelligenza artificiale, il Paese continua a essere al centro delle strategie economiche e geopolitiche globali, con implicazioni di vasta portata per il commercio e la tecnologia.

DOLLAR INDEX, vari possibili longChart di Capital.Com

Il mese di aprile volge al termine e presto ci consegnerà la sua candela mensile che andrà attentamente analizzata nei vari mercati.

Intanto, a meno di movimenti importanti, i primi 100 giorni di Trump 2 saranno i secondi peggiori per l'azionario americano dopo il Nixon 2.

Il dollaro si è indebolito per motivi macroeconomici “indotti” dall'amministrazione Trump.

Intanto, come altrove segnalato, qualcosa potrebbe cambiare.

Il calo è avvenuto con un pattern di 1 2 3 high e adesso una probabile inversione potrebbe avvenire con un hummer.

Questo hammer, su timeframe più basso ha la forma di un testa spalle rialzista.

Anche questo pattern era stato segnalato sebbene risulti ora aggiornato nella parte della spalla destra.

La testa a sua volta è un 1-2-3 low che come pattern di inversione ha già svolto il suo compito e null'altro gli chiedo.

Nel frattempo si è creato un canale rialzista di breve periodo sul grafico a 4 ore.

I prezzi stanno abbozzando la spalla destra a contatto con la parte bassa del canale.

Ora due possibilità si aprono davanti a noi.

La prima è quella di fare, scendendo su time frame orario, un long cercando di catturare il movimento di avvicinamento alla neckline

La seconda, soprattutto se andrà a target la prima, sarà quella di tradare normalmente la eventuale validazione del pattern di testa e spalle

E poi c'è la terza, lo so che erano due, che sostanzialmente si sovrappone al testa e spalle dal quale diverge soltanto nel livello di open

DOLLAR INDEX, si prepara una settimana al rialzoChart di Capital.Com

Per quel che riguarda il dollaro siamo nella terra di nessuno, al limite in una terra di svolta, probabilmente in una terra di ripensamento

Vero è che nel lungo periodo l'indice del dollaro è inserito in un canale rialzista.

Vero è pure che in queste settimane è impegnato in uno swing ribassista.

In questa settimana ha fatto una escursione sotto un precedente minimo crescente per poi riprendersi e per ora mantenersi su di esso

Come interpretare questo comportamento?

Nel tentativo di dare una risposta dobbiamo necessariamente scendere più nel dettaglio e vedere cosa sta rimuginando l'indice.

Intanto prendiamo come dato di fatto il temporaneo ripensamento a scendere sotto il precedente punto di swing.

Se scendiamo nel dettaglio del settimanale scorgiamo roba interessante.

Oggi è venerdì, la candela settimanale quasi completa ha la forma di un bel hammer.

Questo ipotetico punto di swing non ha associati volumi particolari, come d'altra parte in tutti gli altri precedenti punti di swing.

Dunque, con questo hammer abbiamo un primo punto da considerare per un eventuale cambio di trend di breve.

Sul grafico giornaliero scopriamo ancora qualcos'altro.

Nel familiare canale ribassista di breve termine, che abbiamo visto in precedenti analisi, ritroviamo oltre al già segnalato harami che ha allontanato i prezzi dalla parte bassa dello stesso, anche un non immediatamente visibile 1-2-3 low

Nel grafico a quattro ore ci imbattiamo anche, in una sorta di sintesi delle situazioni tecniche fin qui descritte, un possibile testa spalle rialzista che potrebbe rappresentare il complessivo punto di swing

DOLLAR INDEX, nel caos la direzione tieneChart di Capital.Com

A dispetto della fase di evidente difficoltà del dollaro nei mercati valutari, è bene ricordare che comunque il biglietto verde domina nel lungo periodo sia sul paniere delle principali valute globali che, in particolare, sulla principale del peer vale a dire l'euro

La schizofrenia del presidente Trump non può non avere effetti sui mercati ma i mercati valutari globali sono qualcosa di molto grande, più grande delle strategie di Trump.

A questo punto risulta evidente la strategia portata avanti dal presidente americano: sparare alto e confondere le acque in modo che ciò che otterrà, che sarà tanto, sembrerà poco.

Soffermandoci sul dollar index questa è la situazione

I prezzi sono in un canale rialzista di lungo periodo e, dopo averne testato la parte alta si stanno dirigendo verso la parte bassa.

L'ennesimo ammorbidimento delle posizioni da parte del presidente Trump, cui ormai ci sta abituando, ha contribuito al recupero di momentum del dollaro.

Sul grafico settimanale questo sta portando alla formazione di un ipotetico hammer la cui forma sarà tutta da vedere prima che chiuda la settimana.

Intanto sul grafico giornaliero qualcosa di interessante troviamo.

Certo in questi giorni formulare analisi operative è veramente arduo con le continue esternazioni del presidente Trump ad inquinare i movimenti di breve periodo.

Tuttavia, non ci demoralizziamo, andiamo avanti e questa è la situazione

Nel movimento verso la parte bassa del canale rialzista di lungo periodo abbiamo inquadrato i prezzi in un ulteriore canale di breve periodo

Adesso stanno testando la parte bassa di questo con un pattern di harami.

Le contrattazioni di oggi hanno validato i pattern e c'è la possibilità che i prezzi si spingano a contatto con la mediana del canale ribassista giornaliero ed, in estensione, verso quella del canale di medio termine.

Dollar Index in approdo sul supporto a breve. Reggerà?Sul grafico sotto riportato é evidenziato il livello di supporto chiave del Dollar Index.

L'indice del dollaro statunitense è al minimo degli ultimi tre anni, con supporto a 97 e 95 dollari. L'RSI indica anche che il dollaro sta entrando in livelli di ipervenduto. Ma questi livelli tecnici potrebbero non significare molto, considerando la presunta svalutazione intenzionale del dollaro. Questa tendenza sembra essere guidata più dalla strategia politica che dai fondamentali del mercato.

Nel frattempo, è probabile che la paura di investire in attività considerate rifugio si intensificherà finché la politica monetaria e le attuali mosse geopolitiche non genereranno un senso più chiaro di direzione e stabilità.

USD: CONTINUERA' A SCENDERE?Il dollaro statunitense ha toccato il livello più basso da marzo 2022 a causa delle crescenti preoccupazioni sull’indipendenza della Federal Reserve.

Le critiche pubbliche del presidente Donald Trump alla Fed e le dichiarazioni secondo cui starebbe valutando il licenziamento del presidente Jerome Powell hanno generato un’ondata di vendite.

Queste tensioni, già viste durante il primo mandato di Trump, questa volta potrebbero avere un impatto più duraturo, minando la credibilità della banca centrale e aumentando l’incertezza nei mercati.

In parallelo, l’oro è salito ai massimi storici, riflettendo la ricerca di asset rifugio da parte degli investitori.

Il dollaro potrebbe continuare a indebolirsi se la narrativa di una Fed politicizzata dovesse rafforzarsi.

La crescente sfiducia nella leadership economica degli Stati Uniti, combinata con la volatilità commerciale e la diversificazione da parte dei paesi asiatici, mette ulteriore pressione sulla valuta.

Il presidente della Fed di Chicago e funzionari europei hanno avvertito che interferenze politiche nella politica monetaria potrebbero danneggiare la stabilità economica e la fiducia internazionale nel dollaro.

In questo contesto, asset alternativi e valute come euro e franco svizzero stanno guadagnando terreno.

Buon trading a tutti

Dollar Index su nuovi minimiIl Dollar Index ha toccato nuovi minimi sotto quota 98, con gli operatori istituzionali concentrati sulle pretese di Trump nel voler rimuovere Powell da presidente della FED. Inoltre, sembra che gli investitori stranieri stiano vendendo in modo aggressivo asset statunitensi a causa delle guerre commerciali, che vedono il Dollaro USA in condizioni di estrema debolezza.

Attualmente il Dollar Index sta cercando una stabilizzazione in area 98,50. Se questo tentativo avrà successo i prossimi target sono stimati tra 98,80 e 99.

NIENTE DA DIRE LA RIBASSISTA SU DXY VINCE ANCORA.Continueremo a scendere ancora perché il nostro TF ANNUALE continua ad attirare il prezzo nella sua imballance e quindi al suo completamento potremo pensare a qualche salita del dollaro.

Comunque rimango sul fatto che un rintracciamento lo dovrà fare prima o poi ed è li che si può sfruttare l'opportunità di un discesa aggressiva come si deve.

il dollaro USA è la valuta più debole del Forex quest'anno 2025Caduta del dollaro USA: gli investitori istituzionali vendevano già a febbraio

Il dollaro USA (DXY) è ufficialmente la valuta più debole sul mercato fluttuante dei cambi (Forex) da inizio anno. In calo di oltre l'8% rispetto a tutte le principali valute mondiali, questa tendenza verticale al ribasso era stata anticipata dall'analisi tecnica già a gennaio. Non è una sorpresa per chi segue i principali segnali tecnici: breakout della media mobile a 200 giorni all'inizio di marzo, pressioni strutturali visibili con l'approccio frattale a onde di Elliott, segnali ribassisti dal sistema ichimoku... in breve, gli strumenti tecnici hanno parlato e il mercato ha effettivamente intrapreso una tendenza al ribasso quest'anno 2025.

La domanda ora è: è in vista un fondo? Nel breve termine, forse, il mercato sta testando il forte supporto grafico di 99/100 punti sul DXY (si veda il grafico principale di questa analisi).

Nel medio termine, la tendenza al ribasso potrebbe continuare. Una cosa è chiara: il posizionamento istituzionale ha giocato un ruolo centrale nella flessione: hedge fund e gestori patrimoniali sono diventati tutti ribassisti sul dollaro USA nel cuore dell'inverno. Già a febbraio, i primi sono diventati acquirenti netti di EUR/USD, come mostra il rapporto COT della CFTC. Poi, all'inizio di marzo, tutti gli investitori istituzionali sono diventati venditori netti di dollaro USA contro un paniere di valute principali (si vedano i dati inseriti nel grafico sottostante).

Bis repetita con il primo anno del primo mandato di Trump (2017)

È stata la guerra commerciale, quella dei cosiddetti dazi reciproci, a vedere l'aumento dei segnali tecnici ribassisti di medio termine sul dollaro USA contro un paniere di valute principali. La volatilità a Wall Street è esplosa, anche a causa dell'escalation dei dazi dell'amministrazione Trump. Il clima economico statunitense sta diventando sempre più imprevedibile per i mercati, con una politica commerciale apparentemente improvvisata e decisioni che generano incertezza sistemica.

Ma non è tutto: anche il mercato obbligazionario statunitense sta lanciando segnali di allarme. Il rendimento a 10 anni è salito e gli spread tra gli Stati Uniti e le altre economie sviluppate si sono ampliati. Alcuni parlano addirittura di una forma di pressione cinese sul debito statunitense, attraverso vendite massicce di Treasuries. L'indice MOVE, un barometro della volatilità obbligazionaria, lo conferma: la tensione c'è e sta chiaramente pesando sul dollaro.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

DOLLAR INDEX, una bussola per capire il momento del dollaroChart di Capital.Com

Dalla crisi finanziaria del 2008 il dollaro americano ha consolidato un trend di crescita nei confronti delle principali valute.

Curiose, quanto a regolarità, risultano le sue caratteristiche cicliche

Finora abbiamo tre cicli rialzisti che hanno prodotto ciascuno un apprezzamento del 28%, da ciascuno dei minimi relativi.

Abbiamo osservato due cicli completi di rialzi e ribassi ciascuno esattamente della durata di 6,5 anni.

In questo momento siamo nel mezzo del terzo ciclo e provenienti dal rialzo post covid che, come detto, ha già prodotto un apprezzamento del 28%.

Quindi potremmo attenderci la conclusione di questo terzo ciclo ovviamente senza darlo per scontato o, seppure avvenisse, con le stesse caratteristiche dei precedenti.

Come per qualunque fenomeno, anche questo in analisi tecnica è sempre e solo una questione di probabilità.

I motivi per vedere un dollaro ancora debole e che quindi possa giustificare la prosecuzione del ciclo con le caratteristiche evidenziate non mancano.

Gli economisti sono sostanzialmente concordi nel ritenere che il dollaro sia sopravvalutato dal punto di vista delle ragioni di scambio.

Su questa base, la lettura della nuova politica commerciale della presidenza americana potrebbe essere un catalizzatore del fenomeno che si discute.

Considerando il tempo che manca alla conclusione del ciclo e visto che il mandato di Trump è appena iniziato, da un punto di vista temporale le possibilità sono concrete.

Al di là della schizofrenia che sembra guidare la comunicazione e le azioni di Trump, mi piace pensare che dietro questa cortina di apparenza ci sia invece l'azione ponderata dei consiglieri economici e finanziari del governo federale.

L'aggressiva campagna commerciale, per il governatore della Fed di Saint Louis dovrebbe portare debolezza economica, non recessione, e inflazione vischiosa.

A leggere i manuali di macroeconomia questo ha un nome preciso e si chiama stagflazione, vale a dire poca crescita con inflazione che non cala verso il target di lungo periodo del 2%.

Questo contesto, immaginando che i tassi se non scenderanno quanto atteso, probabilmente neanche saliranno vista la debolezza economica.

Questo quadro è alla base anche della debolezza attuale del dollaro che potrebbe protrarsi nel tempo.

Così inquadrato possiamo meglio apprezzare l'attuale momento ribassista verso, ipoteticamente, la parte bassa del canale di lunghissimo periodo prima osservato

In considerazione dei sostenuti volumi che osserviamo in questo periodo, i prezzi sembra stiano consolidando il livello 103, da cui passa un supporto statico corrispondente con un precedente punto di swing oltre che livello di ritracciamento di 78.6 di Fibonacci dell'ultima gamba rialzista

Tenendo conto della recente apertura di Trump con la proroga di 90 giorni per l'applicazione dei dazi per 75 paesi, potremmo facilmente assistere ad un ritorno di forza del dollaro sui mercati.

A prescindere da quanto eventualmente strutturale potrà essere il movimento la probabilità esiste e quindi potrebbe essere sfruttata.

Come detto i prezzi stanno consolidando il livello 103 con elevati volumi e, a mio giudizio, potremmo ritracciare verso area 104/105

Trigger potrebbe essere una formazione 1 2 3 low.