La FED del 18 giugno sarà decisiva per il mercato azionario!Questa settimana i mercati azionari saranno influenzati da diversi fattori fondamentali, tra cui la diplomazia commerciale, le tensioni geopolitiche e la decisione di politica monetaria della FED di mercoledì 18 giugno.

1) La FED il 18 giugno, l'evento fondamentale della settimana

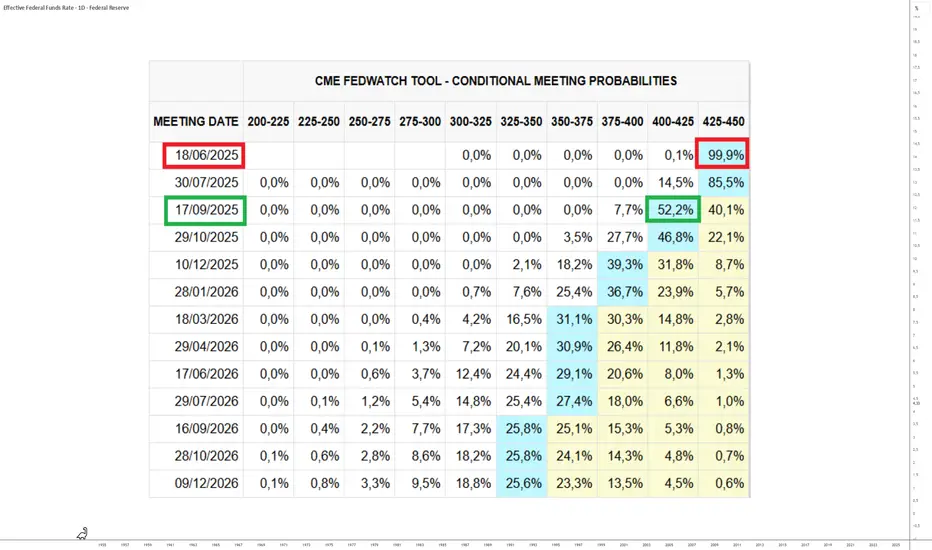

La settimana borsistica sarà dominata da un evento fondamentale: la decisione di politica monetaria della Federal Reserve statunitense (FED) di mercoledì 18 giugno. Questa riunione si preannuncia cruciale per la direzione estiva dei mercati finanziari, in un contesto di incertezza legato alla guerra commerciale e a un ciclo economico che si avvicina alla fine della sua maturità. Sebbene il consenso sia per un tasso di federal funds statunitense invariato, con una probabilità del 99% secondo il CME FedWatch Tool, l'attenzione degli investitori si concentrerà sulle proiezioni macroeconomiche aggiornate della Fed.

L'andamento previsto dell'inflazione, dell'occupazione e del tasso dei Fed Funds sarà al centro del dibattito, così come il tono utilizzato da Jerôme Powell nella sua conferenza stampa. Il mercato, ormai caro sia dal punto di vista tecnico che da quello fondamentale, chiede segnali più accomodanti per prolungare il suo rialzo.

2) Il mercato vuole la conferma di due tagli dei tassi entro la fine del 2025

Ciò che gli investitori si aspettano ora dalla Fed non è tanto un'azione immediata sui tassi quanto una tabella di marcia più chiara per la fine dell'anno. La conferma esplicita di due tagli dei tassi da qui a dicembre 2025 sarebbe il minimo richiesto per sostenere gli attuali livelli del mercato azionario, in particolare l'S&P 500, che sta scambiando vicino ai massimi storici.

Tuttavia, la banca centrale rimane sotto pressione, combattuta tra le richieste di allentamento monetario e la cautela di fronte a un possibile rimbalzo dell'inflazione, in particolare a causa delle tensioni doganali. Se Jerome Powell riafferma la posizione attendista della Banca, i mercati potrebbero consolidarsi. Al contrario, una revisione al ribasso delle previsioni sull'inflazione e una curva dei Fed Funds che punta verso un ulteriore calo potrebbero essere interpretati come un chiaro segnale di svolta.

Dovremo inoltre tenere d'occhio gli sviluppi annunciati in merito alla riduzione del programma di Quantitative Tightening.

Infine, al di là dei fondamentali, il timing tecnico rafforza l'importanza di questa riunione. Il mercato obbligazionario sta già fornendo indizi, con una configurazione tecnica che potrebbe preannunciare un allentamento dei rendimenti se la Fed adotterà un tono più conciliante. Nell'azionario, l'analisi tecnica settimanale dell'S&P 500 mostra aree di ipercomprato, rafforzando la necessità di un sostegno monetario per evitare un'inversione di tendenza. In questo contesto, la riunione di mercoledì è più di una semplice decisione di politica monetaria: è un indicatore strategico per il resto del 2025.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Idee operative FEDFUNDS

Mercoledì 7 maggio Jerome Powell cederà tagliando i tassi?Introduzione: Mentre la Federal Reserve (FED) statunitense si avvicina a una nuova decisione di politica monetaria, la domanda centrale è: Jerome Powell cederà alle pressioni politiche e inizierà a tagliare i tassi il 7 maggio? Per rispondere a questa domanda, è essenziale ripercorrere il quadro istituzionale della FED e i precedenti storici che fanno luce sulle questioni in gioco. Creata con il Federal Reserve Act del 1913, la FED si fonda su un principio fondamentale: l'indipendenza dal potere esecutivo. Questo principio garantisce che le sue decisioni monetarie, in particolare sui tassi di interesse, non siano dettate da considerazioni politiche ma da fattori macroeconomici.

1) L'indipendenza della FED è sancita dalla legge

L'indipendenza della FED è sancita dalla legge. Il suo presidente, nominato per un mandato di quattro anni, può essere rimosso dal Presidente degli Stati Uniti solo per "giusta causa", ovvero per grave cattiva condotta. Questa disposizione è stata pensata per impedire qualsiasi tentativo di interferenza politica diretta. Questo baluardo istituzionale fu messo alla prova negli anni '70, quando un episodio emblematico mise Richard Nixon contro Arthur Burns, allora presidente della FED. Nel tentativo di stimolare l'economia prima delle elezioni presidenziali del 1972, Nixon esercitò forti pressioni su Burns affinché tagliasse i tassi di interesse, nonostante i segnali di inflazione. Burns alla fine cedette. Sebbene questa politica monetaria accomodante abbia inizialmente dato i suoi frutti nelle elezioni, ha anche innescato un lungo periodo di inflazione e una grave crisi economica. Oggi questo episodio rimane una lezione storica sulle conseguenze di una FED soggetta alla volontà politica.

2) Sul fronte macroeconomico, Powell dovrebbe aspettare fino a dopo il 7 maggio

Nel 2025 la FED è di nuovo sotto pressione, questa volta da parte di Donald Trump, ma le attuali condizioni economiche non giustificano un'azione affrettata. Sebbene l'inflazione stia rallentando, con l'indice PCE vicino all'obiettivo del 2% in termini nominali, diversi fattori depongono a favore dello status quo. In primo luogo, le aspettative di inflazione delle famiglie statunitensi, misurate dall'indice dell'Università del Michigan, rimangono elevate. In secondo luogo, le imprese statunitensi si trovano di fronte all'incertezza su come affrontare i dazi: devono trasferire i costi sui consumatori o tagliare i margini? Infine, nonostante il margine di manovra economico esistente, i segnali macroeconomici non sono abbastanza chiari da giustificare un taglio immediato dei tassi.

Conclusione: la storia dimostra che cedere alle pressioni politiche può costare caro all'economia statunitense. Jerome Powell sembra consapevole di questa responsabilità e dovrebbe adottare una strategia di attesa misurata. Il 7 maggio non sarà probabilmente il giorno della tanto attesa svolta monetaria, ma più probabilmente le decisioni di politica monetaria di giugno o luglio, se la disinflazione sarà confermata e se verrà raggiunto un accordo commerciale tra Stati Uniti, Cina e UE.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Tassi di interesse US"Più in alto più a lungo"

Circa un anno fa abbiamo raggiunto il 5% e da li non ci siamo più mossi.

Statisticamente è raro mantenere i tassi così in alto per così tanto tempo.

Nelle ultime sedute si può notare un peggioramento sulle aspettative sui tassi.

Dot Plot e Tassi: La Settimana Cruciale delle Finanze GlobaliSettimana importantissima per quanto riguarda le politiche monetarie di tutti i più grandi paesi. Sono completamente cambiate le aspettative sulle politiche monetarie. Secondo gli analisti e le proiezioni non ci saranno aumenti dei tassi ma saranno fondamentali le dichiarazioni dei governatori delle varie banche centrali. Inoltre la Federal Reserve pubblicherà le nuove proiezioni economiche(dot plot).

I principali treasury americani hanno avuto una correzione di circa il 10% rispetto al picco del 27 luglio quando una narrativa più aggressiva della FED ha spinto i rendimenti obbligazionari ai massimi dal 2008 esercitando una forte pressione al ribasso sull'azionario. Durante l'ultimo mese e mezzo però il tono di Powell si è ammorbidito notevolmente e stando ai dati, non gli si può dar torto L'inflazione ha ripreso il suo percorso discendente sia nella componente generale (3,2% ad ottobre dal 3,7% di settembre) che in quella «core» (4% dal 4,1%) nonostante la vischiosità dell'inflazione degli affitti, senza la quale Bloomberg stima che il CPI core avrebbe già raggiunto l'obiettivo della FED del 2%.

Insomma con il PIL che ha retto molto meglio delle attese, il mercato del lavoro in moderazione, i tassi di rendimento obbligazionari lontani dai massimi di periodo, gli utili societari tornati a crescere dopo 3 trimestri in rosso. L’ultimo dato che manca per avere una panoramica generale per analizzare meglio cosa succederà mercoledì è il dato inerente all’inflazione. Ma com’è uscito? In effetti il dato di oggi non si è rivelato quel dato shock che in molti si aspettavano con l'inflazione generale in linea con le aspettative al 3,1% e l'inflazione «core» stabile per il 2° mese consecutivo al 4% a causa della oramai rinomata vischiosità dei prezzi degli alloggi che a novembre sono saliti dello 0,4% VS il +0,3% del mese precedente. Dal nostro punto di vista, il dato di oggi è molto più positivo che negativo in quanto ha dissipato un po' di entusiasmo circa le aspettative sui futuri tagli dei tassi e renderà meno «traumatica» la narrativa prudente di Powell nella Conferenza post meeting del FOMC di domani dal quale continuiamo ad attenderci un miglioramento nelle proiezioni su PIL, PCE e FED FUND RATE nel 2024.

Ma perché i dati inerenti all’inflazione sono molto più positivi che negativi? Lo possiamo notare da come gli investitori, nonostante dati sull'inflazione di novembre misti, mantengono un sentiment positivo sull'azionario, con i principali indici in leggero rialzo. Sorprendentemente, le obbligazioni, inizialmente colpite, hanno iniziato a recuperare terreno con diminuzione dei rendimenti su tutte le scadenze nelle ultime ore.

Le persone hanno un ottica abbastanza negativa sull’economia americana ma le cose stanno andando molto meglio del previsto. Tutti si stanno concentrando sul dato inerente all’inflazione in linea e agli NFP a rialzo(rialzo dovuto a circa 44.000 lavoratori rientrati a lavoro dopo lo sciopero del settore automobilistico,sennò il dato era in linea con le attese). Nel passato quando c’è stato sia un’accelerazione della disoccupazione e un crollo dei consumi e quindi dei prezzi la FED ha sempre fatto dietrofront sui tassi d’interesse. Questa situazione è molto simile al soft landing del ‘95 con tassi che si ristabiliscano al calare dell’inflazione.

Apriamo ora una breve parentesi sulla Bank of Japan. Attualmente, resta l'unica banca centrale con tassi d'interesse negativi, nonostante un'inflazione superiore al 3% e un gravoso debito pubblico. Al contempo, gestisce il tasso a breve termine e ha imposto un limite per il debito a 10 anni, mantenendo una politica monetaria espansiva, ma con un occhio attento all'inflazione in crescita.

Dopo anni di politica monetaria accomodante, sorge la domanda: seguirà la Bank of Japan l'aggressività di FED e BCE? Un possibile aumento dei tassi potrebbe spingere gli investitori giapponesi a privilegiare i rendimenti nazionali, dismettendo quelli esteri e potenzialmente innescando un'onda di cambiamenti a livello internazionale, specialmente sui treasury.

La prospettiva si orienta verso posizioni short swing su USDJPY, anticipando variazioni significative nelle politiche monetarie nei prossimi mesi. Parallelamente, confermiamo la nostra strategia di posizioni long sui principali indici americani, puntando a sfruttare un promettente rally natalizio e mirando a nuovi massimi storici, come previsto nelle analisi precedenti.

Fed Fund la decisione del FOMCLa FEDERAL RESERVE BANK si è accorta che il dollaro in salita ed i tassi al rialzo stanno causando qualche rallentamento economico in USA.

Il FEDERAL OPEN MARKET COMMITTEE, potrebbe quindi lasciare il tasso ufficiale invariato oggi.La FEDERAL RESERVE BANK si era impegnata a non aumentare i tassi sopratutto a fronte dell'ultimo sgambetto teso a TRUMP.

Intanto il dollaro forte non ha prodotto i risultati attesi, forse causa è il rallentamento economico globale e la volatilità dei mercati finanziari.Intanto le pressioni inflazionistiche si sono attenuate, a dimostrazione non ultimo la previsione ribassista di Mario DRAGHI presidente di BCE.

Buon Trading

SantePTrader