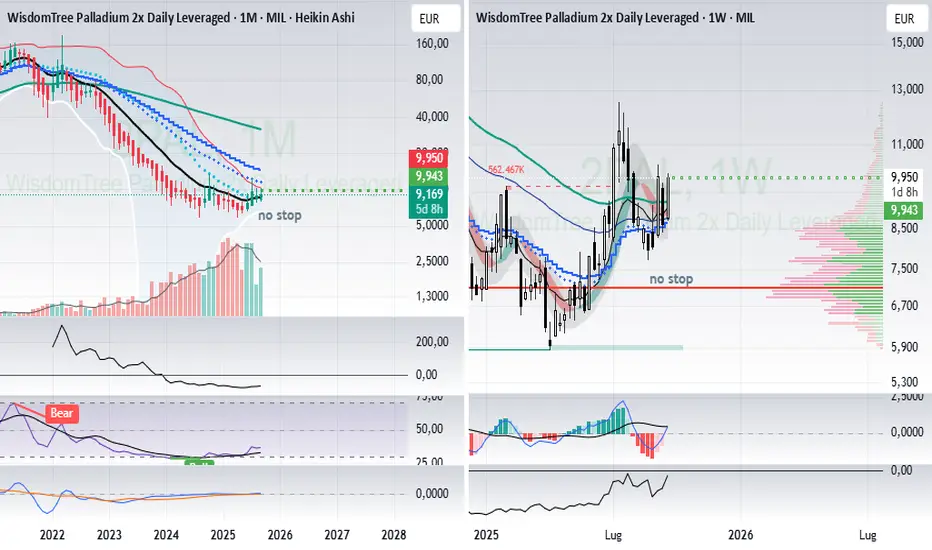

long 2PAL da 9,943 no stoplong 2PAL da 9,943 no stop, 30pezzi sempre per provare a portare a casa in gain una complessa posizione sul PHPD; accumulo c'è con buona base, prezzi storicamente a terra e prospettive di crescita buone, ci vorrà ovviamente tempo e chissà che la revisione degli obiettivi europei sulle emissioni delle auto non ci riportino in auge il disel "euro 14 loose".

Oltre l'analisi emissionografica!

Idee operative 5EUS

long WTID da 22,658 no stoplong WTID da 22,658 no stop, candela mensile importante e rovesciamo la posizione sul crudo, venti di guerra che spingono e stavolta chiudiamo solo in gain, oltre l'analisi netaniaugrafica!

Si fatica ad accettare gli scenari ribassisti. E ve lo dimostroDa guardare...

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

long 3btl e 3bul scw variproviamo a credere nella ripresa dei bond europei, con 2 strumenti in leva3 con bei settimanali e poi chissà, anche se pare di aver visto un minimo importante...

long 3 btl da105,35 rischio per 4pezzi circa35-40 dipendente dal close con scw a 97, ma disegnato per un livello psicologico e pronti a modulare anche più in basso se candele settimanali equivoche.

long 3bul da 92,18 rischio 20eur circa con scw 91 tassativo, si dovranno sobbarcare il danno DB, ma loro in cassa i soldi ce li hanno, in casa no, ma a Berlino chi paga si trova sempre.

oltre l'analisi intermarketografica!

ITBL: diversi bancari italiani con setup bullish, proviamo ETFMolti titoli bancari italiani mostrano setup rialzisti sul daily, da Intesa(ISP) a Bper(BPE) da Banco Bpm(BAMI) a Mediobanca(MB). Per questo diamo uno sguardo all'ETF di Wisdomtree: FTSE MIB BANKS.

Se da un lato abbiamo un mensile iper-esteso che ci fa essere più cauti, il settimanale potrebbe creare una bella price action a chiusura con la tenuta del livello di 380 e se oggi mostrasse forza si formerebbe un discreto setup. Confermando il trigger creato sul daily nella giornata di ieri, con il rientro nella media mobile esponenziale a 21 periodi e nel livello di pivot mensile.

Possibile operatività alla rottura dei 392, magari gestendo in trailing, attenzione se dovesse ritestare sotto la zona dei 380.

Buon trading a tutti!

long WTID da 24,60 no stoplong WTID da 24,60 no stop, entriamo con 20pezzi, rischio non calcolabile, minimo anticipato e nessuna recessione, cerchiamo la rottura dei massimi relativi e poi la ricerca di quelli assoluti, il cammino di guerra ci favorisce, ma la rielezione di Trump porterà alla fine dei conflitti e al ritorno del barile ai suoi onesti 50 dollari a pezzo, chettelodicoaffà! ;-)

Si prova anche questo strumento e magari si incrementerà di CRUD.MI se butta male sin dall'inizio.

Oltre l'analisi trampianografica!

Long SCOP e 3HCS scw variShortiamo copper o almeno ci proviamo con modulazione triste di:

long scop 25 a17,714 scw 16,60 rischio per 25pezzi di 30eur circa

long 3hcs 40 a 7,14 scw 6,45 rischio per40pezzi di 30eur circa

entrambi dipendenti dai rispettivi close, rischio medio-alto ma size accettabilissime, credici uomo oltre la tua analisi guerrafondaiografica!

WisdomTree - Tactical Daily Update - 09.08.2023La tassa sugli extra-profitti delle banche italiane scatena le vendite.

I mercati temono iniziative analoghe da parte di altri Governi europei.

La Cina delude: ieri coi dati di export e oggi con l’inflazione negativa!

Attenzione massima ai dati di inflazione di luglio in Usa ed EU.

Il varo a sorpresa di una tassa sugli extra profitti delle banche decisa dal Governo italiano e calcolata sulla crescita del margine di interesse 2022 e 2023 rispetto all’anno precedente ha scatenato ieri, 9 agosto, le vendite sulle azioni bancarie italiane e, per effetto-contaggio, sulle quele europee.

Milano, -2,3%, ha segnato il calo maggiore tra i listini continentali, dove ci sono stati comunque solo segni negativi: Francoforte -1,3%, Parigi e Madrid entrambe -0,9%, Londra -0,5%.

Stamattina, un chiarimento da parte del Ministero dell’Economia e delle Finanze italiano, che ha definito un tetto al prelievo pari allo 0,1% degli asset netti, ha alleviato un po’ il mood di mercato, mentre tutti gli analisti si cimentano a calcolare il possibile gettito, da piu’ parti indicato tra 2 e 3 miliardi di Euro, e l’impatto sugli utili 2023 delle singole banche.

Ieri il disappunto degli operatori verso il provvedimento e’ andato oltre l’impatto sul risultato 2023 delle banche quotate, facendo emergere il timore che questa nuova tassa possa aggravare gli effetti delle politiche restrittive della Banca centrale Europea, finendo per creare un fenomeno di “credit crunch”, cioe’ dissuadendo le banche ad aumentare gli impieghi nella 2’ parte del 2023 e nel 2024.

Per altre ragioni ieri hanno chiuso in negativo anche i mggiori indici Usa, Dow Jones -0,45%, S&P500 -0,42%, Nasdaq -0,79%. Probabilmente ha pesato il dato sulle esportazioni cinesi, calato ben oltre le attese, che ha contribuito ad aggravare prospettiva di crescita della maggior economia asiatica, con l’ovvio riflesso sulla domanda globale di materie prime, beni d’investimento, prodotti finiti e servizi.

Nel dettaglio le esportazioni sono calate a luglio -14,5% annuale, da -12,4% di giugno e contro -13,2% atteso: le importazioni hanno segnato -12,4% da -6,8% e verso -5,6% previsto.

Il calo delle importazioni potrebbe testimoniare debolezza della domanda interna, mentre quello delle esportazioni di quella globale. Il dato e’ cosi’ brutto che alcuni analisti ritengono che possa mettere pressioni sul Governo per varare nuove misure di stimolo.

Il rallentamento dell'economia globale, innescato dall’anemica “ripresa” cinese si combinera’ , nel corso della settimana, coi dati sull'inflazione in pubblicazione questa settimana e, soprattutto negli Usa, saranno utili per prefigurare le prossime mosse della Federal Reserve (Banca centrale Usa – FED).

Uno dei massimi esponenti della FED, il Presidente della regional FED di Philadelphia Patrick Harker, ha intanto dichiarato che la lunga e dolorosa fase di rialzo dei tassi d'interesse potrebbe essere arrivata alla conclusione. Vedremo...

Negli Stati Uniti, reduci dal recente taglio del rating del debito Usa da parte di Fitch, è arrivato quello di Moody’s su 10 banche di piccole-medie dimensioni. Moody’s ha anche evidenziato che alcune grandi banche, come Bank of New York Mellon e U.S. Bancorp, sarebbero a rischio di declassamento (downgrade).

Restando sul settore bancario americano, segnaliamo la proposta dell’Autorità di regolamentazione Usa FFIEC, di imporre in tempi rapidi, un aumento di capitale per molte delle “30 grandi banche”, al fine di adeguarle ai dettami delle regole globali conosciute come “Basilea III”, per quanto siano ancora lontane dall’entrare in vigore.

Sul fronte macro Usa segnaliamo che il deficit della bilancia commerciale a giugno è diminuito -4,1% rispetto al mese precedente a 65,5 miliardi di Dollari, allineandosi alle attese di consenso.

Stamattina ci siamo svegliato coi nuovi dati sull’inflazione cinese, praticamente scomparsa: a luglio i prezzi al consumo sono calati -0,3%, prima variazione negativa da settembre 2021, mentre quelli alla produzione hanno segnato -4,4%, segnando il 10’ calo mensile consecutivo.

Questa frenata dei prezzi induce a temere la debolezza della domanda globale di materie prime e della potenziale deflazione in Cina, fattori su cui riflettere in una prospettiva globale, a questo punto in chiaro rallentamento.

Seduta in calo stamane, 9 agosto, per i listini dell'Asia-Pacifico, a parte il +1,2% di Seul trainato dal +2,0% di Samsung e del “cluster tech” coreano. Tokyo ha perso -0,5%, soffrendo di alcune trimestrali deludenti come Daikin, Softbank e Nikon. Hong Kong e’ scesa -0,3%, Shanghai -0,6% e Shenzhen -0,7%.

Le borse europee sembrano ritrovare ottimismo e le azioni italiane sono protagoniste di un vistoso rimbalzo: Milano segna +1,9% (ore 13.30 CET), dopo aver metabolizato la tassazione sugli extra-profitti delle banche italiane, le cui azioni, dopo il tonfo di ieri, -8% circa, recuperano circa meta’ del terreno perso.

Tutti gli indici europei si muovono tutti al rialzo, in media +0,8%, mentre i future su Wall Street segnano +0,3% medio.

Sul mercato valutario, il ritorno del “risk appetite” favorisce il recupero dell’Euro sul Dollaro a 1,097. Stabile il cross Euro/Yen a 157,0 da 156,9, mentre quello Dollaro/Yen cala a 143,0 da 143,3.

Sul versante della materie prime si osserva, dopo quello di crica -1,0% di ieri, un nuovo leggero del prezzo del petrolio, col WTI a 82,8 Dollari/barile, -0,2%: sul prezzo del greggio incidono in negativo i segnali di debolezza dell’economia cinese e l’aumento delle scorte negli Usa ed in positivo le intenzioni di moderazione produttiva di Russia e Arabia Saudita.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

long 3HCS da 6,203 scw 5,80long 3HCS da 6,203 scw 5,80, rischio per 70pezzi circa 30eur, stop che più stretto non si può, sperando in un eventuale close lossistico clemente, ci proviamo confidando che la delusione degli indici trascini giù anche il metallo.

Oltre l'analisi copperografica!

long BTP10 da 131,09 e 3BTL da 103,0425proviamo un ingresso per testare la ripartenza dei btp credendo in un minimo di tenuta di medio periodo, per cui entriamo su:

BTP10 a 131,09, 10 pezzi senza stop che valuteremo su grafici settimanali e mensili

e una posizione più speculativa in leva su 3BTL di 4pezzi a 103,0425 con scw a 95,40 tassativo sulla rottura, rischio circa 40-50 eur salvo sorprese.

oltre l'analisi debitografica!

long 3hcs da 11,87 scw 10,40 senza preteselong 3hcs da 11,87 scw 10,40 senza pretese, rischio per 35pezzi circa 55-60 eur, come va, va, la volatilità sulle commodity potrebbe portare anche a una mazzata superiore al previsto, ma sul copper ci proviamo short in attesa dei due shortoni annunciati di gas e petrolio, un po' all'uselin de la comare, anche se meno lenti e progressivi.

Portafoglio , iniziamo con la primaBuongiorno , oggi iniziamo a creare il nuovo portafoglio .

Ho comprato 3SIL ETF in leva 3 riferito al prezzo del Silver.

entry a 0.71 senza stop loss poichè di lungo periodo.

Come si vede in chart abbiamo raggiunto un picco minimo in linea con il precedente e visto la situazione economica

di crisi monetaria e considerando anche il periodo di stagionalità favorevole potremmo avere un effetto simile al precedente.

long 3HCS da 7,323 no stoplong 3HCS da 7,323 no stop,

rischio per 50pezzi da valutare in corso d'opera, insistiamo sull'inversione del rame per fenomeni recessivi, tp manuale su livelli ambiziosi, la size è volutamente sottopesata per il rischio della leva e l'erosione del compounding inverso del tempo, senza stop, nè limiti temporali, perchè, come dice il saggio :-non sono quei 350 euro che ci faranno più ricchi!-

Time is a liar in the spike extreme!

WisdomTree - Tactical Daily Update - 08.04.2022I mercati azionari soffrono la svolta restrittiva delle banche centrali.

Permane il trend rialzista dei rendimenti obbligazionari.

Prezzo del petrolio piu’ tranquillo, Brent torna sotto 100 Dollari/barile.

L’offensiva militare russa in Ucraina si sposta verso Donbass e sud-est.

Le Borse europee ieri, 7 aprile, si sono indebolite nel pomeriggio, scontando il duplice messaggio “hawkish” (restrittivo) emerso dalle minute degli ultimi Comitati di politica monetaria della FED (Banca Centrale Usa) e dell’ECB (Banca Centrale Europea), terminando tutte in flessione: Milano -0,3% Francoforte e Londra -0,5%, Parigi -0,6%. A Wall Street, S&P500 +0,42%, Dow Jones +0,25%, Nasdaq +0,06%.

Come noto, nei verbali dell'ultima riunione (Federal Open Market Committee) della banca centrale Usa si evince la prospettiva di 1 o più aumenti dei tassi da +0,5% ciascuno, e la volonta’ di ridurre, gia’ a partire da maggio, l’iperbolico attivo di bilancio, vicino ai 9 trillioni di Dollari, al ritmo massimo di 95 miliardi di Dollari/mese.

Anche dai verbali, diffusi ieri, 7 aprile dell'ultima riunione del consiglio direttivo della Bce emerge l’impegno ad agire tempestivamente per raffreddare l'inflazione troppo elevata e persistente. La Banca Centrale Europea non vuole tuttavia escludere la possibilità di attuare, se del caso, misure di sostegno all’economia, se l’attuale conflitto in Ucraina impattasse negativamente sull’economia dell’Euro zona.

Ieri l’Onu (Organizzazione delle Nazioni Unite) ha deciso, a larga maggioranza, di escludere la Russia dal Consiglio dei Diritti Umani: da notare l’astensione dell’India ed il voto contrario della Cina.

Si avvicinano le elezioni Presidenziali in Francia, previste per il 10 aprile ed eventualmente il 24 aprile in caso di ballottaggio. La risalita nei sondaggi del candidato di destra Marine Le Pen (Front national) preoccupa gli investitori, a causa delle sue posizioni dichiaratamente anti-UE.

Sulla chiusura negativa delle Borse Europee potrebbe aver pesato anche l’approvazione definitiva del 5’ round di sanzioni contro la Russia e l’approvazione a larghissima maggioranza, da parte del Parlamento Ue, della risoluzione di un embargo totale e immediato sulle importazioni di petrolio, carbone, combustibile nucleare e gas russi. La sua attuazione richiedera’ tuttavia ulteriori passaggi.

Il mercato obbligazionario rimane agitato per la solida e talora allarmante risalita dei rendimenti delle obbligazioni governative e corporate. Stamane, 8 aprile, notiamo quello del Treasury Note a dieci anni a +2,65%. La curva dei rendimenti per scadenza e’ straordinariamente piatta e addirittura invertita di circa 3bps sul tratto 2-10 anni.

Qualche analista ricorda che simili circostanze, nel passato, hanno anticipato una recessione, anche se il quadro macro resta per ora espansivo. In Europa, lo spread tra Btp decennali ed omologhi Bund tedeschi allarga leggermente oltre quota 167 bps, ricordandoci come gli emittenti sovrani della “periferia” europea possano facilemente soffrire di sfiducia e iniziative speculative. Il rendimento del BTP decennale italiano è +2,35% (ore 12.00 CET).

Sul fronte bellico, in parallelo ad un ritiro delle truppe russe di terra da Kijv e dal nord, si registra un marcato riposizionamento di forze offensive nella parte orientale dell’Ucraina, cioe’ nella regione del Donbass e nella fascia costiera sud-orientale sul mare di Azov, dove prosegue il tragico assedio della citta’ portuale di Mariupol.

Mentre si teme una nuova offensiva militare russa concentrata su Donbass e sui porti di rilevanza strategica per i commerci di materie prime (Mariuplo, Melitopol, Odessa), i negoziati tra le parti per far tacere le armi sembrano ad un punto morto, pur non essendosi ufficialmente interrotti.

Il prezzo del petrolio, dopo il calo delle ultime 2 settimane, e’ poco mosso stamane, 8 aprile: il WTI (Greggio di riferimento Usa) vale 96,8 Dollari/barile, +0,8% rispetto alla chusura di ieri: la settimana si chiuderebbe in ribasso del -2,5%, dopo il -12,1% di quella precedente. Stabile anche il prezzo del gas naturale sulla piattaforma di riferimento europea TTF Amsterdam: -1,3% a 108,1 Euro/Mwh (ore 12.00 CET).

Le Borse azionarie dell’AsiaPacifico chiudono deboli una settimana contrastata: il Nikkei giapponese +0,3%, e -2,6% nel bilancio settimanale. Hang Seng di Hong-Kong -0,6%, e -1,4% nella settimana.

Il Sensex indiano ha chiuso a +0,7%, con un rialzo di +1,5% settimanale. CSI300 di Shanghai &Shenzen +0,5% e -0,5% nella settimana, nonostante Pechino prometta un allentamento della politica monetaria e nuovi stimoli per sostenere i consumi privati.

Mattinata di oggi, 8 aprile, di ampi rialzi per le Borse europee, a conclusione di una settimana fiaccata dai messaggi "hawkish" delle Banche Centrali e dalle notizie poco incoraggianti sul conflitto in Ucraina. I guadagni medi avvicinano +1,7% e qualcosa di piu’ per la Borsa italiana, dove torna in auge la prospettiva di nuove aggregazioni bancarie, con Banco BPM nel mirino del colosso francese Credit Agricole.

Sul mercato valutario nessuna grande novita’, ma il Dollaro conferma una buona forza relativa e guadagna frazionalmente, +0,2% nel fixing contro Euro, a 1,087 (+1,4% nel bilancio settimanale) e similmente verso Yen a 124,1 (ore 12.15 CET).

I future di Wall Street sono marginalmente positivi, in media +0,1%, mentre l’oro consolida il livello 1.930 Dollari/oncia e l’argento scambia a 24,8 Dollari/oncia, +0,3% (ore 12.30 CET).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Le borse saliranno fino alla conferenza stampa della Fed....Le borse saliranno fino alla conferenza stampa della Fed, e poi cosa aspettarsi?

di Marco Bernasconi

L’S&P 500, il Dow e il Nasdaq stanno salendo e io raccolgo il frutto del mio long di ieri e di questa mattina.

Continueranno a farlo fino alla conferenza stampa del FOMC di questa sera.

Questa sera dovrà essere veramente bravo ad arrampicarsi sugli specchi…

m'immagino discorsi pieni di parole confuse di incertezza e tanta flessibilità…

e il tentativo di sviare dai discorsi tangibili sui rialzi dei tassi che sono mancati quando la situazione era relativamente buona e avrebbero potuto contenere l'inflazione e non farci trovare nel punto in cui siamo.

Come scritto stamattina:

Non mi aspetto che le commodities inclusi i metalli nobili continuino in questa inversione in modo duraturo.

Quando i mercati si renderanno conto della profonda svolta della Fed, che è solo mascherata da colomba con il cambiamento dei 50 basis point in 25 basis point che avverrà al FOMC di marzo i prezzi dei beni reali ricominceranno a salire.

Non fate errori, i buoi oramai sono scappati dalla stalla ben oltre un anno fa, e la Fed sta prendendo provvedimenti quando ormai il danno è stato fatto.

L'economia reale sta rallentando considerevolmente e la recessione farà capolino prima della fine del Q2.

Aspetto con curiosità di vedere che ciò che succederà dopo la conferenza stampa, il movimento del rame già mi fornisce un indizio abbastanza buono.

Il Toro della borsa (visto sul breve termine) ha fatto il suo dovere, ma da stasera per correre ancora ha bisogno del foraggio e del mangime della Fed.

Ma per quanto Powell riuscirà ad essere una bianca colomba non la vedo così bianca da portare i trade risk-on fino al week end.

È probabile che il rialzo si fermi prima e le materie prime e i metalli nobili potrebbero riprendere il loro percorso molto presto.

Cosa fa il dollaro di impressionante?

Molto poco.

La vera svolta della Fed verso la nuova fase di allentamento dei tassi dovrà attendere ancora qualche mese.

La curva dei rendimenti rimane piatta come una tavola da stiro.

Ricordatevi di quando tutti cominceranno a parlare di stagflazione di chi ve ne aveva parlato per primo.

Restate sintonizzati e seguitemi sul mio sito web per tutte le indicazioni.

Consiglio a chi non l'ha ancora fatto di fare la prova gratuita il canale Futures ed il canale commodities.

WisdomTree - Tactical Content: Italian Banks - 16.02.2022Gli impieghi bancari italiani vanno sempre piu’ alle famiglie: bene!

Stock di crediti ammalorati in calo e ben coperto, ai minimi da 20 anni.

Tendono alla risalita i tassi attivi: piatto e vicino a zero il costo della raccolta

Scende l’esposizione delle banche italiane ai Governativi domestici.

In questa nota ci prefiggiamo di mettere a fuoco i principali aggregati patrimoniali delle banche italiane, appena pubblicati da Banca d’Italia. Sottolineamo 3 fondamentali aspetti:

- L’attivita’ di impiego, dopo la crisi degli anni scorsi, e’ ora maggiormente indirizzata alle “Famiglie”, tradizionalmente meno rischiose e delle imprese, grazie a rischio piu’ parcellizzato e abbondanza di garanzie reali.

- La raccolta resta abbondante ed a tassi bassissimi: gli impieghi, invece, tendono a crescere su forme tecniche meno risciose (Mutui) e molto remunerative (Credito al Consumo).

- L’ammontare dei crediti ammalorati, lordi e netti, e’ sceso anche nel 2021, e non da’ per ora segnali di deterioramento.

Impieghi/prestiti: aumentano leggermente solo quelli verso il “Settore Privato”. Quelli alle famiglie superano, per la prima volta, quelli alle imprese non finanziarie.

A fine dicembre 2021 l’ammontare totale dei prestiti a residenti italiani risulta in lieve calo rispetto a novembre, principalmente per effetto della diminuzione degli impieghi interbancari (alias Monetary Financial Institutions o “MFI”), mentre lo stock di prestiti al “Settore Privato” (Famiglie e Imprese non finanziarie) e’ piatto “mese su mese” ed in lieve crescita, +1,3%, anno su anno.

I Prestiti totali del sistema bancario italiano, a fine 2021, ammontano a 2.454 miliardi di Euro, +5% anno su anno, ma -0,7% mese su mese, a causa del calo, in dicembre, degli impieghi intrebancari, -4% a 690 miliardi di Euro.

Come gia’ detto, i prestiti al “Settore Privato”, pari a 1.326 miliardi di Euro, sono stati “flat” mese su mese e +1,3% anno su anno: tuttavia, se consideriamo i soli impieghi verso le “Famiglie”, cresciuti +3,4% anno su anno a 663 miliardi, e li confrontiamo con gli impieghi verso le imprese “non finanziarie”, calati -0,7% anno su anno, desta una certa sorpresa che per la prima volta nella storia bancaria italiana, lo stock di prestiti alle Famiglie è maggiore di quello alle imprese non finanziarie. L’esperienza insegna che le esposizioni alle Famiglie sono meno rischiose di quelle alle imprese.

Tassi di interesse attivi: tendenza alla risalita dei tassi nella parte finale dell’anno.

I tassi praticati sui nuovi (alias nuova produzione) prestiti alle imprese sono scesi di -0,20%, a +1,18%, rispetto ad un anno prima, ma sono saliti di +0,09% mese su mese, e questo e’ un buon segno per i futuri margini delle banche commerciali, dopo una lunga serie di anni con margini sotto pressione.

I tassi attivi sui mutui alle famiglie sono aumentati di +0,13% “anno su anno” a +1,74%, mentre sono calati di -0,07% mese su mese: forse e’ l’effetto dello spostamento della spinta commerciale dei “nuovi mutui” da tasso fisso a variabile.

I tassi attivi ricavati sui “prestiti al consumo”, sono risultati in calo in dicembre, anche per effetto della cessioni delle porzioni piu’ ammalorate dei portafogli: -0,18% a +7,64% rispetto a novembre, ma la redditivita’ lorda resta molto alta, in media 7,6%, stabile, su base annua.

Crediti deteriorati o NPLs (Non performing loans): ancora in forte calo, e ben coperti.

I crediti deteriorati lordi e netti (dopo rettifiche ed accantonamenti), a dicembre 2021, sono scesi bruscamente, rispettivamente a 38,0 e 15,0 miliardi di Euro, -16% mese su mese, e -28% anno su anno, grazie alla chiusura, in dicembre, di importanti contratti di cessioni e cartolarizzazioni. La copertura dei crediti deteriorati è scesa -0,6% M/M a 61,0%: questo potrebbe testimoniare un tendenziale miglioramento della “qualita’” del portafoglio degli impieghi.

Costo della provvista o raccolta da clientela: i tassi “passivi” restano bassi e stabile, ancora boom dei conti correnti.

Il costo medio della raccolta e’ rimasto stabile a Dicembre, a +0,30%, -0,02% anno su anno. La liquidità del sistema bancario italiano si conferma elevata ed abbondante, con la componente “conti correnti a vista” ancora in crescita, sino a toccare il nuovo record di 1480 miliardi di Euro, +10,0% anno su anno. La raccolta complessiva delle banche italiane è salita, a dicembre 2021, a 2341 miliardi di Euro, +2% mese su mese e +4% anno su anno.

Investimenti in titoli mobiliari delle banche italiane: scende il peso dei Governativi domestici.

A fine dicembre 2021, gli investimenti delle banche italiane in “Govies” nazionali erano pari a 410 miliardi di Euro, in leggera diminuzione, pari a -2%, sia mese su mese che anno su anno. Il totale degli investimenti obbligazionari del sistema bancario italiano e’ pari a 783 miliardi di Euro, +3% rispetto ai 760 miliardi di fine 2020.

Gli investimenti in azioni restano stabili rispetto ad un anno prima: 174 miliardi di Euro, contro i 175 di fine 2020, -0,6%.

Il totale aggregato degli attivi (e passivi) del sistema bancario italiano e’ salito, nel 2021, del +4% a 2.341 miliardi, dai 2.250 del 2020.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

QQQ3 aggiornamento del 10/1/2022Buonasera , aggiornamento importante perchè l'operazione su ETF QQQ3 è stata chiusa con un profitto del 22%

QQQ3 aggiornamento del 3/1/2022 Buongiorno , aggiorniamo l'algoritmo only long sull'ETF 3x riferito al Nasdaq 100 che lavora sul mercato di Milano.

L'operazione fatta il 12/10 è ancora attiva con un profitto in questo momento del circa 41.62 %

entry point 153.62

stop loss 184.34 ( +20% profit )

QQQ3 aggiornamento del 12-07-2021Buonasera , aggiorno l'operatività dell'algoritmo sull'ETF in leva 3 riferito all'indice Nasdaq 100 .

entry point il 12/10/2021 a 153.62

posizione ancora aperta

profitto attuale 36%

QQQ3 aggiornamento del 7-12-21Buonasera, aggiornamento dell'algoritmo che lavora su ETF leva 3 sull'indice Nasdaq 100 .

siamo ancora dentro al trade del 12 ottobre ( specifiche negli allegati ) con un gain del 40.5 %

QQQ3 aggiornamento del 19-11-21Buonasera , aggiorniamo la situazione sull'algoritmo in lavoro sul QQQ3 riferito al Nasdaq 100 .

entry point 12/10 /21

PMC = 153.62

Profit = + 49.38 %

QQQ3 aggiornamento del 12/11/21Buonasera , aggiorniamo la situazione sull'algoritmo in lavoro sul QQQ3 riferito al Nasdaq 100 .

entry point 12/10 /21

PMC = 153.62

Profit = + 36.95 %

*****************************************************************************************************************************************

Signal = attenzione possibile chiusura della posizione lunedi . Aspettare la conferma all'apertura della candela.

*****************************************************************************************************************************************