WisdomTree - Tactical Daily Update - 25.11.2025Torna ottimsmo sull’AI e volano i semiconduttori: da confermare!

Trump ha firmato decreto esecutivo «Genesis Mission» in favore dell’AI.

Commodities energetiche ancora giù, su spiragli di tregua in Ucraina.

Tornano a correre oro, argento e metalli industriali.

È iniziata ieri, 24 novembre, la settimana del Thanksgiving e del Black Friday, un periodo che per i mercati americani è spesso sinonimo di ottimismo, mentre l’Europa ha mantenuto un profilo più guardingo.

Le Borse del Vecchio Continente hanno infatti archiviato una seduta “mista”: Milano ha chiuso a -0,29%, penalizzata dallo stacco dei dividendi di 12 blue chips, al netto dei quali il listino avrebbe mostrato un lieve segno positivo. Più tonica Francoforte (+0,64%), mentre Londra (-0,05%) è rimasta immobile e Madrid (+0,92%) ha messo a segno un rialzo brillante.

A dominare il sentiment restano i due grandi temi della stagione: da un lato i timori, sempre pronti a riaccendersi, di una bolla valutativa sull’intelligenza artificiale, dall’altro le crescenti scommesse su un taglio dei tassi FED a dicembre. A questo si sommano le attese per gli sviluppi dei colloqui di Ginevra sul conflitto Russia-Ucraina, un capitolo ancora decisivo per energia, difesa e stabilità europea.

Eppure, nella serata di ieri, l’allarme “bolla AI” sembrava essersi dissolto. Una serie di annunci nel settore ha alimentato un poderoso rimbalzo dei titoli tecnologici: l’indice Sox dei semiconduttori è balzato del +4,6%, la miglior seduta da un mese e mezzo. Il Nasdaq ha guadagnato +2,7%, mentre l’indice Bloomberg dei “Magnifici Sette” è volato di +3,55%, registrando la miglior performance da metà maggio.

A dare ulteriore benzina al comparto è arrivato nel pomeriggio del 24 novembre un annuncio politico di peso: il presidente Donald Trump ha firmato un ordine esecutivo che lancia la nuova “Genesis Mission”, un maxi-piano federale per accelerare la ricerca scientifica e lo sviluppo dell’AI negli Stati Uniti.

Il documento prevede l’espansione delle risorse computazionali, maggiore accesso ai dataset federali e un focus su applicazioni concrete ad alto impatto scientifico. Il Segretario all’Energia Chris Wright è stato incaricato di creare una nuova “Piattaforma americana per la scienza e la sicurezza”, hub centrale per potenza di calcolo e database necessari ad addestrare i modelli.

Sul fronte commerciale, intanto, UE e USA si ritrovano a Bruxelles per perfezionare l’accordo sui dazi: l’Europa punta a inserire pasta, vino e formaggi nella fascia del 15%.

Sul mercato energetico, il gas naturale europeo scivola ai minimi da maggio 2024: -2,4% a 29,5 €/MWh. Debole anche il petrolio, con il Wti a -0,1% intorno ai 58 $/barile, vicino ai minimi annuali. Indifferente lo spread Btp–Bund, stabile a 75 punti base: il decennale italiano rende 3,45% (-1 bp), quello tedesco 2,70%, il francese 3,46%.

Nel frattempo, dalla Bundesbank arrivano toni cauti: Joachim Nagel ha avvertito che i prezzi di alimentari e servizi nell’Eurozona continuano a crescere a ritmo “sostenuto e ostinato”, richiedendo monitoraggio costante.

A risentire delle trattative di Ginevra è invece il settore della difesa: Saab -4,0%, Rheinmetall ed Endsoldt -3,5%, BAE Systems -2,8%, Leonardo -2,2%. Al contrario, nuova verve per i semiconduttori: Infineon +2,55%, ASML +2,5%, STM +1,5%.

Dal fronte Bce arriva un’altra segnalazione: i rischi potenziali delle stablecoin per il mercato dei Treasury USA. Secondo un’anticipazione del Rapporto di Stabilità Finanziaria, una corsa a vendere queste criptovalute potrebbe innescare liquidazioni significative degli asset di riserva. Solo fra gennaio 2024 e settembre 2025, Tether ha acquistato quasi 50 miliardi di dollari di titoli Usa a breve, secondo acquirente mondiale dopo la Cina, mentre Circle ne ha comprati circa 20 miliardi.

La giornata asiatica del 25 novembre si è aperta all’insegna dell’ottimismo: CSI300 +1%, Hang Seng +0,4%, spinti dalla telefonata tra Trump e Xi Jinping e dall’annuncio di visite reciproche nel 2026. Alibaba +2,5% (ieri +5%), con attese di ricavi cloud a 38 miliardi di yuan. A Tokyo il Nikkei guadagna +0,1%, con forti acquisti sui produttori di chip: Sumitomo Electric +6,4%, Advantest +5,1%. Debole invece SoftBank (-4%), frenata dai timori che la nuova versione di Gemini (Alphabet) possa offuscare il successo di ChatGPT. In Corea, Kospi +0,4%, mentre la fiducia dei consumatori tocca il massimo di otto anni. Mercati “flattish” a Mumbai e Singapore.

Nel mondo delle materie prime, l’indice Bloomberg Commodity (107,80 $) interrompe quattro sedute negative. Il Gas Naturale UE (29,60 €/MWh) scende sotto i 30 euro per la prima volta da marzo 2024, complice la maggiore diversificazione europea (GNL USA) e le prospettive — ancora solo ipotetiche — di pace in Ucraina. Va ricordato che allo scoppio del conflitto il prezzo era schizzato fino a 115 €/MWh.

L’oro si giova della dinamica sui tassi: +1,7% a 4.150 $/oncia, miglior seduta da ottobre. Il mercato attribuisce ora una probabilità del 77,2% a un taglio FED di 25 bp nella riunione del 9-10 dicembre, contro il 30–40% della settimana precedente. Anche il Bitcoin respira: dai minimi di 80.500 $, oggi oscilla intorno a 87.000 $ (12:30 CET).

Sul fronte dei Treasury USA, l’ondata di acquisti ha spinto il decennale al 4,03%, giù dal 4,15% di inizio settimana. La trendline di fondo è ribassista da mesi: per una vera inversione servirebbe una discesa stabile sotto la soglia psicologica del 4,0%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Idee di trading

Come fare trading durante gli eventi del calendario economicoI mercati possono muoversi in modo impulsivo durante le grandi notizie economiche, aumentando notevolmente la volatilità. Ecco come affrontare il trading durante le principali pubblicazioni di dati economici e come proteggersi dalla volatilità che ne deriva.

Scegliere le notizie da seguire

Non tutte le notizie economiche hanno lo stesso impatto sui mercati. Per orientarti, utilizza un calendario economico affidabile che classifica gli eventi in base alla loro importanza: bassa, media o alta. Ad esempio, un annuncio sui tassi di interesse della Federal Reserve (FED) ha un impatto molto più ampio rispetto ai dati sull’occupazione di un singolo paese minore. Concentrati quindi solo sulle notizie ad alta importanza.

Conoscere gli strumenti coinvolti

Non tutte le notizie influenzano tutti i mercati allo stesso modo. Un aumento dei tassi d’interesse negli Stati Uniti può influenzare molte valute e asset globali, mentre una decisione della banca centrale australiana impatterà principalmente sul dollaro australiano e strumenti correlati. Quindi, prima di operare, identifica quali coppie valutarie o strumenti finanziari saranno maggiormente coinvolti dall’evento in arrivo.

Proteggere le posizioni aperte

Se hai già delle posizioni aperte su strumenti sensibili all’evento, sposta lo stop loss a break even prima della pubblicazione. In questo modo, eliminerai il rischio di perdita e potrai lasciare che il mercato si muova liberamente senza preoccupazioni eccessive.

Comprendere il contesto macroeconomico

Il trading sulle notizie non si limita a reagire ai dati. È importante capire perché un dato può influenzare il mercato. Ad esempio, un aumento dell’inflazione può spingere la banca centrale ad alzare i tassi, rafforzando la valuta nazionale. Un PIL in crescita indica un’economia sana, favorendo asset rischiosi come azioni e valute di paesi emergenti.

L’analisi fondamentale ti aiuta a interpretare questi segnali e a prevedere le possibili reazioni del mercato.

Gestire l’emotività

Il trading durante le notizie può essere stressante a causa dell’elevata volatilità. Mantieni la calma, rispetta il tuo piano di trading e non lasciarti guidare dall’emotività o dalla fretta di entrare o uscire dal mercato.

Conclusione

Fare trading durante grandi eventi economici può offrire grandi opportunità, ma anche rischi elevati. Prepararsi con un calendario economico, conoscere gli strumenti coinvolti e adottare strategie di gestione del rischio sono passi fondamentali per navigare con successo in questi momenti di alta volatilità. Con disciplina e conoscenza, potrai sfruttare le notizie a tuo vantaggio e proteggere il tuo capitale.

Paure comuni nel trading e come superarleNel mondo del trading, la psicologia gioca un ruolo fondamentale nel determinare il successo o il fallimento di un operatore. Anche la strategia più performante può essere compromessa da decisioni emotive prese sotto pressione.

Paura dell'ignoto

Una delle paure più diffusa tra i principianti è affrontare situazioni di mercato "inesplorate". Pattern, setup o fluttuazioni poco familiari che bloccano l’azione e inducono alla paralisi decisionale. La mancanza di esperienza porta spesso a scelte irrazionali, con conseguenti perdite.

Come superarla.

La chiave per vincere la paura dell’ignoto è la preparazione continua. Leggere libri di trading, analizzare grafici storici e comprendere diversi scenari di mercato aiuta a sviluppare flessibilità e adattabilità. Accettare il carattere mutevole del mercato e coltivare una mentalità aperta permette di affrontare con calma anche situazioni nuove o complesse.

Paura di sbagliare

Il trading implica inevitabilmente errori e perdite, specialmente all’inizio. Testare strategie diverse rende necessario accettare che la maggior parte delle operazioni non sarà vincente. Questo genera un’ansia diffusa, una paura costante di commettere errori che può frenare l'azione.

Come superarla.

Costruire fiducia in se stessi attraverso la pratica è la soluzione più efficace. Con il tempo, un trader trova e affina una strategia che funziona per lui. Aumentando le operazioni vincenti si riduce la paura di sbagliare, sostituita da una solida convinzione nei propri metodi.

Paura di perdere un’opportunità (FOMO)

Il trading è un'attività pressochè continua, 24 ore su 24, con migliaia di strumenti disponibili, e non è umanamente possibile monitorare tutto. La consapevolezza che si perderanno inevitabilmente opportunità crea ansia e la tendenza a voler "essere ovunque", portando a sovraccarico informativo e confusione.

Come superarla.

La pazienza è fondamentale. Concentrarsi su pochi strumenti selezionati nella propria watch list permette di cogliere le migliori opportunità senza disperdere energie. Ricordare che nuove occasioni arriveranno sempre aiuta a mantenere la calma e la disciplina.

Paura di perdere denaro

La possibilità di perdere il capitale in una frazione di secondo spaventa molti trader, bloccandoli dall’aprire anche una singola posizione. Tuttavia, le perdite sono parte integrante del percorso di apprendimento.

Come superarla.

È consigliabile operare con somme che l’investitore può permettersi di perdere senza compromettere il proprio benessere finanziario. Considerare ogni trade come un investimento in formazione aiuta a cambiare prospettiva. Ogni perdita diventa una lezione e un passo verso la maturazione.

Conclusione

Nessuno può insegnarci a gestire le emozioni al posto nostro. Ogni trader deve affrontare personalmente le proprie paure e sviluppare modi efficaci per superarle. Ricordare che la crescita nel trading è un percorso personale e progressivo aiuta a mantenere la pazienza e la motivazione, elementi indispensabili per diventare trader disciplinati e profittevoli.

Trading. La cruda realtà del 99% dei trader che perdeIl trading è spesso dipinto come un rapido percorso verso ricchezze straordinarie e soprattutto facili. Molti aspiranti trader si avvicinano a questo mondo con grandi speranze di raddoppiare rapidamente piccoli capitali iniziali. Tuttavia, la realtà del trading è ben diversa e spesso ben più dura di quanto gli annunci pubblicitari lascino intendere. La stragrande maggioranza dei trader, infatti, sperimenta perdite consistenti sin dai primi tentativi. Statistiche recenti indicano che tra il 70% e il 90% dei trader retail perde soldi. La tendenza è netta: pochi riescono realmente a costruire una carriera di successo nel trading.

Nel primo mese di attività, circa il 40% dei nuovi trader si scoraggia e abbandona definitivamente. Tra coloro che rimangono, la maggior parte scopre presto che il trading non è affatto semplice come sembrava e inizia un percorso di apprendimento. Tuttavia, questo percorso è ostacolato da un eccesso di informazioni. Strategie contraddittorie, tecniche variegate e una mole enorme di dati possono facilmente disorientare il neofita. Si finisce per giocare una sorta di roulette alla ricerca di un metodo efficace, ma la maggior parte non riesce a trovarlo. Entro due anni, l’80% degli aspiranti trader avrà abbandonato, spesso convinto che il sistema stesso sia una truffa.

Dopo cinque anni, restano solo i trader più motivati e disciplinati, quelli capaci di affrontare ripetuti insuccessi senza mollare. Essi generalmente raggiungono un punto di equilibrio, dove i guadagni coprono le perdite, ma spesso manca ancora quel piccolo elemento chiave per diventare profittevoli in modo consistente.

Il numero di trader che arrivano a sviluppare un sistema solido e affidabile è estremamente ridotto. Solo l’1% riesce a scoprire un approccio che permetta guadagni costanti, diventando così indipendenti finanziariamente attraverso il trading. Questo gruppo elitario deve essere dotato di disciplina ferrea, pazienza titanica e nervi d’acciaio per resistere alle difficoltà di un mercato altamente competitivo e spietato.

Le cause principali del fallimento sono note. Mancanza di una pianificazione adeguata, gestione del rischio inadeguata e decisioni prese sotto l’effetto di emozioni come paura e avidità. Molti trader sopravvalutano le proprie capacità e sottovalutano l'importanza di posizionare stop loss efficaci o di mantenere la dimensione delle posizioni entro limiti di rischio ragionevoli. L’assenza di un piano chiaro porta spesso a decisioni impulsive e a perdite finanziarie significative. Ulteriori difficoltà derivano dal carattere del trading come gioco a somma zero, o addirittura negativa, dove i trader competono tra loro e devono anche affrontare le commissioni dei broker. In generale, i trader più esperti e abili riescono a guadagnare dalla perdita degli altri meno preparati.

Il trading è un ambito estremamente sfidante e solo pochi riescono a emergere come vincenti. Per chi vuole provarci, è fondamentale sviluppare una solida strategia, applicare una rigorosa gestione del rischio e investire continuamente nell’apprendimento e nel miglioramento personale. Solo così si può sperare di entrare nell’élite ristretta dell’1% che realizza davvero profitti sostenibili e duraturi.

Cos’è la volatilità dei mercatiLa volatilità di mercato è una delle caratteristiche essenziali che spiegano perché alcuni strumenti finanziari si muovono rapidamente e in modo imprevedibile, mentre altri appaiono lenti e poco mossi.

Cos’è la volatilità di mercato

La volatilità è definita come il grado di variazione del prezzo di un asset finanziario in un dato intervallo di tempo. In pratica, misura quanto rapidamente e quanto ampiamente il prezzo di uno strumento può salire o scendere. Un’alta volatilità indica grosse oscillazioni di prezzo in brevi periodi, con ritmi rapidi e movimenti spesso imprevedibili. Al contrario, una bassa volatilità si traduce in movimenti più lenti e regolari, con variazioni contenute. Questo spiega perché alcuni mercati o strumenti sembrano più "veloci" o "dinamici", mentre altri risultano più stabili e "lenti" nel loro andamento.

Cause della volatilità

Le principali cause di volatilità sono eventi economici e geopolitici. Fattori come instabilità politica, conflitti, disastri naturali e pubblicazioni di dati economici influenti possono scatenare reazioni forti e spesso caotiche nei mercati, aumentando così la volatilità. Ad esempio, durante la pandemia di Covid-19, si sono viste variazioni rapide e intense, come nel caso della coppia GBP/USD che ha subito grosse cadute guidate da paura e panico. Al contrario, la mancanza di notizie rilevanti o periodi di relativa stabilità generalmente portano a mercati meno volatili.

Come misurare la volatilità

Il più diffuso tra i trader è l’indicatore ATR (Average True Range), che calcola la media delle variazioni di prezzo su un determinato periodo, mostrando quanto un asset tende a muoversi quotidianamente. Tuttavia, per i principianti, interpretare indicatori complessi può risultare difficile. Un modo semplice per valutare la volatilità è osservare l’azione del prezzo e in particolare le candele sul grafico. Barre di grandezza significativa, ben più ampie della media delle candele usuali, indica forte volatilità. Movimenti repentini e alternati verso l’alto e il basso, testimoniano un mercato altamente volatile, con pressioni di domanda e offerta molto dinamiche.

Opportunità o rischio

Un mercato altamente volatile è una sfida da gestire. Per i trader alle prime armi, la forte variabilità è spesso un segnale di allarme. Movimenti rapidi possono far scattare stop loss prematuramente e richiedono un monitoraggio costante e un’adeguata esperienza nella gestione del rischio. D’altra parte, mercati con scarsa volatilità sono spesso percepiti come "noiosi" e portano guadagni modesti, poiché i prezzi si muovono lentamente e offrono meno spunti per operazioni profittevoli. La soluzione migliore per molti è cercare mercati o strumenti con volatilità media, dove il movimento dei prezzi è sufficiente per creare opportunità ma non così estremo da sfuggire al controllo e alla gestione del rischio.

Conclusioni

Conoscere la propria tolleranza alla volatilità è un passo fondamentale per costruire una strategia di trading efficace e sostenibile. Valutare preventivamente il grado di volatilità di uno strumento aiuta a evitare mercati troppo rischiosi o troppo fermi, adattare la dimensione delle posizioni e scegliere correttamente le tecniche di gestione del rischio.

WisdomTree - Tactical Daily Update - 04.08.2025Venerdì 1’ agosto in rosso pesante per le Borse Usa ed Europee.

Trump rimuove la responsabile dell’Ufficio federale di Statistica.

Oggi Borse europee e petrolio rimbazano dopo il tonfo del 1’ agosto.

Nuovi dazi Usa in vigore dal 7 Agosto, ma c’è sempre spazio per trattare.

Settimana difficile per i mercati globali: dazi, inflazione e tensioni politiche scuotono le Borse. Venerdì 1° agosto si è chiusa con forti ribassi per le Borse europee, trascinate al ribasso dalle crescenti tensioni commerciali con gli Stati Uniti e dai dati macroeconomici deludenti, in particolare quelli sull’occupazione americana. La situazione si è riflessa negativamente anche su Wall Street, che ha registrato forto cali: Dow Jones -1,23%, iNasdaq -2,24%, e S&P500 -1,60%.

A gettare ulteriore benzina sul fuoco, l’amministrazione Trump ha presentato una nuova mappa tariffaria, confermando le intese con l’Unione Europea — che prevedono dazi fissi al 15% — ma colpendo duramente altri partner commerciali: Canada (35%), Svizzera (39%) e Sudafrica (30%).

La tendenza già negativa a Wall Street s’è aggravata con le polemiche attorno ai dati sull’occupazione. Il presidente Donald Trump ha accusato la responsabile dell’Ufficio di Statistica del Dipartimento del Lavoro, Erika L. McEntarfer, di aver diffuso cifre false, ordinandone il licenziamento. McEntarfer era stata nominata nel 2023 dall’allora presidente Joe Biden e confermata dal Senato nel 2024. I dati contestati mostravano una crescita dell’occupazione inferiore alle attese.

La Casa Bianca ha inoltre intensificato il confronto con la Federal Reserve. Trump, su Truth, ha commentato i forti dissensi interni al consiglio della Fed, criticando la decisione di mantenere i tassi invariati: "Diventeranno sempre più forti! Taglieranno comunque troppo tardi!".

Anche il mercato del petrolio ha chiuso in calo venerdì, complice l’incertezza legata a un possibile aumento della produzione da parte dell’OPEC+ e ai deludenti dati occupazionali statunitensi. Il Brent (greggio di riferimento europeo) è sceso -2,8% a 69,7 dollari/barile, mentre l’OPEC+ (cartello dei 13 maggiori esportatori) potrebbe decidere domenica un aumento della produzione di 548.000 barili7giorno a partire da settembre.

Anche i mercati europei hanno reagito con vendite generalizzate: lo Stoxx600, -1,89%, ha bruciato 269 miliardi di euro in capitalizzazione. Milano ha perso -2,55%, equivalenti a Eur 22 miliardi.

Il ministro degli Esteri italiano Antonio Tajani ha definito l’accordo con gli Stati Uniti "il migliore possibile", pur riconoscendone i limiti: "Un accordo positivo sarebbe stato a zero dazi": ha inoltre sottolineato la difficoltà per le esportazioni europee causata dal cambio sfavorevole euro-dollaro e ha suggerito un possibile taglio dei tassi da parte della BCE, oggi al 2%.

Anche il commissario europeo al Commercio Maros Sefcovic ha commentato i nuovi dazi Usa-EU, sottolineando che riflettono i primi risultati dell’accordo, ma che "il lavoro continua".

Recupero parziale oggi, lunedì 4 agosto, dopo le pesanti perdite della scorsa settimana, delle Borse europee. Alle ore 13.00 CET, registrano un rialzo medio dell’1,4% in una seduta povera di dati economici ma ricca di attese per i futuri sviluppi sui dazi.

Particolarmente colpita la Borsa di Zurigo, che perde oltre -2% in seguito all’imposizione dei dazi USA al 39%. Il ministro dell’Economia svizzero Guy Parmelin ha annunciato l’intenzione di rivedere l’offerta negoziale agli Stati Uniti per evitare un rischio recessione. Il Consiglio federale si è riunito oggi per discutere la situazione.

Il 7 agosto entreranno in vigore ufficialmente le nuove tariffe USA al 15%, mentre a Bruxelles si discute del congelamento dei contro-dazi per non compromettere l’intesa con Washington.

Secondo fonti citate da Bloomberg, l’Unione Europea si aspetta che Donald Trump annunci nei prossimi giorni misure esecutive per formalizzare la riduzione delle tariffe su auto e l’esenzione per alcuni beni industriali, tra cui le componenti aeronautiche. È prevista anche una dichiarazione congiunta tra Trump e la presidente della Commissione europea Ursula von der Leyen per formalizzare gli impegni politici.

I future sul petrolio mostrano segnali di recupero dopo il tonfo di venerdì. L’OPEC+ ha deciso di annullare il taglio da 2,2 milioni di barili deciso nel 2023, programmando un nuovo aumento per settembre.

Le tensioni commerciali toccano anche l’India, colpita da nuovi dazi USA al 25%: il Sensex di Mumbai ha chiuso comunque in lieve rialzo, +0,52%. Il premier indiano Narendra Modi ha invitato pubblicamente i cittadini a comprare solo prodotti “Made in India”. La settimana scorsa Delhi ha annunciato di attendere per fine agosto la visita dei negoziatori statunitensi, ma il clima si è ulteriormente deteriorato dopo le accuse del vice capo dello staff di Trump, Stephen Miller, che ha accusato l’India di "imbrogliare sul commercio e sull’immigrazione".

La Borsa di Tokyo ha chiuso in negativo: il Nikkei ha perso l’1,22%, toccando i minimi delle ultime due settimane. A pesare sono stati sia i nuovi dazi USA (fino al 41%) che i dati deludenti sull’occupazione americana, che fanno temere un calo delle importazioni USA e un conseguente impatto sulle economie asiatiche. Gli investitori giapponesi sono ora in attesa dei verbali della Banca del Giappone per capire se ci saranno rialzi dei tassi nel breve periodo.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Le 10 regole fondamentali del tradingIl trading è una disciplina complessa, dove il successo non dipende solo dalla conoscenza tecnica ma anche dall'atteggiamento mentale e dalla gestione metodica del rischio.

Di seguito 10 regole da seguire rigorosamente per diventare un trader profittevole:

1)Accettare che rischio e perdite fanno parte del gioco.

Nessun trader è infallibile e non esiste una strategia con un tasso di successo del 100%. Le perdite sono inevitabili e mettere in conto di subirle è il primo passo per non farsi sopraffare dall’emotività e mantenere la lucidità necessaria per operare.

2) Utilizzare solo un sistema di trading sufficientemente testato.

Investire con un sistema che è stato testato e che si è dimostrato efficace in passato è fondamentale. Il backtesting offre la possibilità di valutare la validità di una strategia prima di rischiare capitale reale.

3) Concentrarsi sul controllo del rischio, non solo sul potenziale guadagno.

La gestione del rischio è il pilastro fondamentale della sopravvivenza nel trading. Ridurre le perdite, impostare limiti certi e controllare l’esposizione finanziaria è più importante del perseguire guadagni eccessivi e incerti. Il rapporto rischio/rendimento deve sempre essere valutato con attenzione.

4) Mai operare senza uno stop loss.

Lo stop loss costituisce una protezione imprescindibile contro perdite importanti e imprevisti movimenti di mercato. Alcuni trader sostengono di poter controllare le posizioni senza stop loss, ma la maggior parte degli esperti concorda nel considerare questa pratica pericolosa e rischiosa.

5) Avere obiettivi di profitto realistici.

Non basta sapere dove uscire in perdita, è altrettanto cruciale pianificare la chiusura in profitto. I target devono essere basati su livelli tecnici concreti e raggiungibili, evitando l’avidità che può far perdere l’intero rendimento accumulato.

6) Imparare a controllare le emozioni.

Il trading è un’attività che mette costantemente sotto pressione la mente. Paura, avidità, speranza e frustrazione possono sabotare anche la strategia più solida. Essere freddi, distaccati emotivamente e disciplinati è invece una qualità essenziale per chi vuole avere successo e operare con costanza.

7) Attenersi sempre al proprio piano di trading

Il piano di trading è la “mappa” che guida il trader nelle sue decisioni. Non seguirlo porta a scelte impulsive, errori e perdite. La disciplina nel rispettare le proprie regole è la base per costruire un approccio sistematico e ripetibile.

8) Limitare le perdite, lasciare correre i profitti.

Mentre le perdite devono essere contenute e prefissate, i guadagni hanno un potenziale scalabile. Permettere ai profitti di crescere progressivamente, senza chiudere prematuramente le posizioni vincenti, è una strategia che massimizza i risultati finali.

9) Trattare il trading come un vero business.

Il trading non è un gioco o una scommessa, ma un’attività imprenditoriale che richiede una pianificazione accurata, disciplina gestionale e monitoraggio continuo delle performance. Un mindset imprenditoriale aiuta a mantenere l’approccio professionale e a migliorare le decisioni in maniera strutturata.

10) Tenere un diario di trading

Annotare ogni operazione, dagli ingressi alle uscite, dalle motivazioni dell'apertura alle emozioni provate, permette di analizzare errori e successi. La revisione periodica del diario è uno strumento potente per migliorare continuamente la performance e imparare dai propri sbagli.

Queste dieci regole rappresentano una solida base per chi intende operare nei mercati finanziari con consapevolezza e professionalità. Sebbene esistano molte altre tecniche e accorgimenti da apprendere, la loro osservanza aiuta a evitare le trappole più comuni, a controllare il rischio e a sviluppare una strategia coerente e duratura nel tempo. La disciplina e la pazienza, unite a una rigorosa gestione del rischio, sono gli ingredienti imprescindibili per trasformare il trading da attività casuale a vero mestiere.

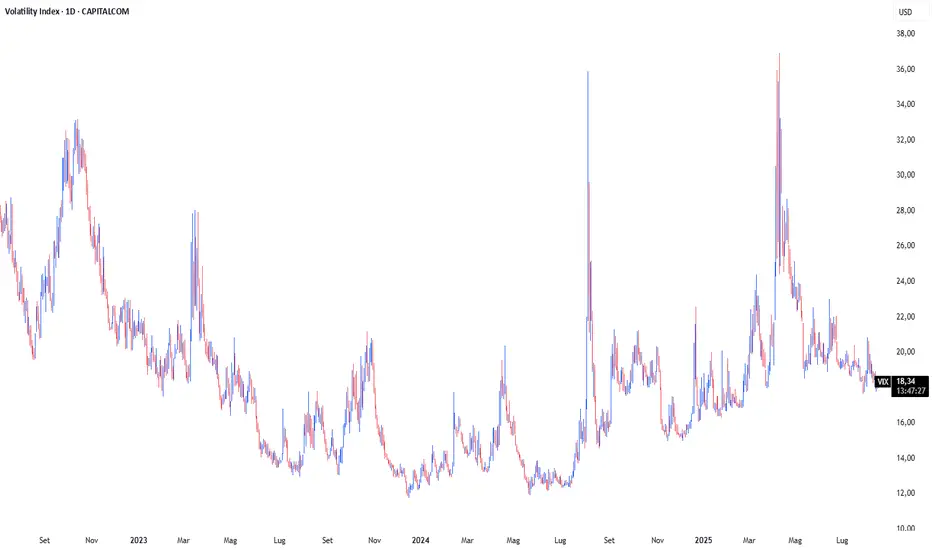

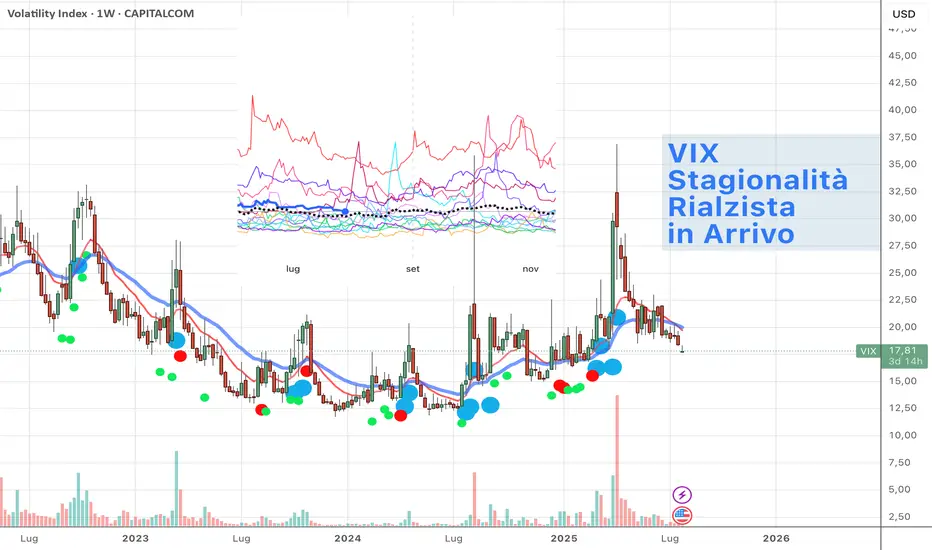

VIX stagionalità rialzista in arrivoVIX: l'indice della paura misura la volatilità e quindi la pericolosità dei mercati americani nel tempo.

Uso sempre le charts di Capital.com per le mie analisi. Sono intuitive, lineari e super precise. Se fate trading, ve le consiglio davvero!

Stagionalità

Negli ultimi 10 anni il Vix vive una fase di rialzo del suo valore tra agosto e novembre. Ciò vuol dire che i mercati diventano più volatili, meno prevedibili, più pericolosi... e a volte anche ribassisti.

Il valore attuale è 17 e se dovesse risalire sopra 22 potremmo assistere a movimenti di panico e di minimi sui mercati. Nell'Agosto 2024 il vix salì da 12 a 35 in 3 settimane e l'indice SP500 scese di oltre il 10% da 5650 a 5600 punti.

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Cinque paure nel trading e come superarleIl trading è un’attività ad alto impatto emotivo. Ecco le paure più frequenti che incontrano i trader, soprattutto alle prime armi, e come trasformarle in opportunità con soluzioni concrete.

1. Paura dell’ignoto

Nuove situazioni di mercato (pattern insoliti, volatilità improvvisa) paralizzano i trader inesperti. Soluzione:

Analizza come il mercato ha reagito a eventi simili in passato (es. crisi del 2008, pandemia 2020).

Usa conti demo per testare strategie in condizioni diverse.

Annota ogni situazione nuova e come l’hai gestita, per creare un database personale di esperienze.

2. Paura di sbagliare

La paura di commettere errori porta a evitare trade potenzialmente redditizi. Soluzione:

Verifica l’efficienza della tua strategia su almeno 100 trade storici prima di usarla live.

Considera ogni perdita come una lezione. Il 30-40% di trade vincenti può essere sufficiente se il rapporto rischio/rendimento è 2:1.

3. FOMO (Fear of missing out)

Saltare su ogni opportunità per paura di perderle, finendo per sovraesporre il capitale. Soluzione:

Concentrati su massimo 5-7 asset. Esempio: coppie forex principali (EUR/USD, GBP/USD) e 2-3 azioni settoriali.

Prima di entrare in un trade, attendi 3 minuti e chiediti: “È nel mio piano?”.

4. Paura di perdere soldi

Ansia di vedere il capitale ridursi, che porta a uscire troppo presto dalle posizioni. Soluzione:

Non rischiare più dell’1-2% del capitale per trade.

Imposta stop loss al 2% sotto il prezzo di ingresso per limitare le perdite.

Usa solo capitale che puoi permetterti di perdere, tenendo risparmi e fondi d’emergenza al sicuro.

5. Paura di non incassare al momento giusto

Chiudere i trade troppo presto per paura di vedere i profitti svanire.

Soluzione:

Usa trailing stop (es. 50% del guadagno) per proteggere i profitti senza uscire prematuramente.

Se il prezzo raggiunge il target, sposta lo stop loss a breakeven e lascia correre il restante 50% della posizione.

Conclusione.

Le paure nel trading sono naturali, ma gestirle è possibile con disciplina e strumenti appropriati. Costruisci un piano, rispettalo e trasforma le emozioni da nemiche in alleate.

Smart Money Concepts (SMC)Gli SMC sono un approccio che mira a identificare le aree in cui le istituzioni finanziarie accumulano o distribuiscono asset, sfruttando concetti come:

Order Block. Zone dove gli istituzionali piazzano ordini massicci.

Liquidity Grab. Movimenti rapidi per attivare gli stop-loss dei trader retail.

Fair Value Gap. Squilibri temporanei tra domanda e offerta.

L’obiettivo è seguire il flusso del "denaro intelligente", evitando di essere intrappolati nelle sue manipolazioni.

Origini e storia

Gli SMC affondano le radici in teorie classiche:

La Teoria di Wyckoff (anni ’30). Studio dell’accumulo/distribuzione degli asset da parte dei grandi operatori.

Price Action. Analisi dei movimenti di prezzo senza indicatori.

La popolarità degli SMC esplode nel 2021, grazie a una nuova terminologia che rinomina concetti esistenti:

I "falsi breakout" diventano Inducement.

I livelli di supporto/resistenza si trasformano in Liquidity Zones.

Le condizioni di ipercomprato/ipervenduto sono ribattezzate Fair Value Gaps.

Vantaggi e svantaggi degli SMC

✔️ Vantaggi:

Allineamento con i grandi flussi. Seguire gli istituzionali riduce il rischio di essere "intrappolati" dai loro movimenti.

Gestione del rischio più precisa. Stop-loss posizionati oltre le liquidity zones.

❌ Svantaggi:

Complessità interpretativa. Identificare order block o fair value gap richiede esperienza.

Rischio di sovra analisi. Troppi livelli e zone possono paralizzare le decisioni.

Consigli pratici per utilizzare gli SMC

Usa gli SMC per confermare segnali di price action.

Concentrati su un singolo concetto (es. liquidity zones) prima di passare ad altri. Evita il sovraccarico.

Verifica se le tue interpretazioni degli SMC funzionano su almeno 100 trade passati. Solo allora usali live.

Errori comuni da evitare

Credere agli "esperti" su. La maggior parte dei corsi SMC online è inefficace o fuorviante.

Ignorare il contesto macro. Tassi d’interesse, inflazione e dati economici influenzano più delle liquidity zone.

Dimenticare la psicologia. La disciplina nel seguire il piano prevale su qualsiasi strategia.

Conclusioni

Gli Smart Money Concepts non sono una magia, ma uno strumento in più per chi già padroneggia le basi del trading. La loro forza sta nel fornire un framework per pensare come un istituzionale, ma richiedono tempo per essere assimilati.

Gli SMC possono arricchire il tuo arsenale, ma non sostituiscono l’esperienza. Come disse Richard Wyckoff: "Il mercato è uno specchio: riflette la tua preparazione, non le tue speranze".

Perché oltre il 75% dei trader perde soldi. 6 errori da evitareStatisticamente, meno del 25% dei trader riesce a costruire un profitto duraturo e consistente. Ecco i sei errori più comuni che portano al fallimento e come evitarli, con strategie pratiche per migliorare le tue performance.

1. Cercare l’indicatore “magico”

Molti trader perdono tempo a cercare indicatori tecnici miracolosi (RSI, MACD, Bollinger Bands), pensando che possano prevedere il mercato. Spesso finiscono per sovraccaricare i grafici, ignorando l’analisi della price action.

Possibili Soluzioni:

Priorità al prezzo. Inizia osservando il grafico “nudo” (senza indicatori) per identificare supporti, resistenze e trend.

Usa gli indicatori come conferma. Applica 1-2 indicatori solo per validare i segnali della price action.

2. Aspettative irrealistiche

Sognare di diventare milionari in pochi mesi o sostituire il proprio stipendio con il trading è un’illusione. Il 90% dei trader retail perde denaro nel primo anno

Soluzione:

Obiettivi realistici. Puntare a un rendimento annuo del 10-20% è già eccellente. Con un capitale di $10.000, significa $1.000-$2.000 l’anno.

Considera il trading come un’attività secondaria. Non abbandonare il lavoro finché non hai almeno 2 anni di risultati positivi.

3. Gestione del rischio approssimativa

Rischiare il 10% del capitale su un singolo trade o non usare lo stop loss porta a perdite devastanti.

Soluzione:

Regola dell’1-2%. Con un capitale di $10.000, rischia massimo $100-$200 per trade.

Stop loss obbligatorio. Imposta sempre uno stop loss.

Calcola accuratamente il lottaggio. Usa calcolatori di rischio online per determinare la dimensione della posizione in base allo stop loss.

4. Mancanza di disciplina

Cambiare strategia dopo una serie di perdite o ignorare il piano di trading è frequente tra i principianti.

Soluzione:

Crea un piano di trading scritto. Definisci entry, exit, stop loss e condizioni di mercato accettabili.

Tieni un diario. Annota ogni trade, motivazioni ed emozioni. Rivedi settimanalmente il diario per identificare errori ricorrenti.

5. Over-trading

Fare troppi trade per “recuperare le perdite” o per noia aumenta le commissioni e il rischio.

Soluzione:

Qualità, non quantità. Concentrati su 2-3 asset e attendi solo i setup con un rapporto rischio/rendimento di almeno 1 a 2.

Limita il numero di trade. Non più di 3-5 operazioni a settimana.

6. Ignorare l’analisi fondamentale

Focalizzarsi solo sui grafici senza considerare notizie macroeconomiche può portare a sorprese negative.

Soluzione:

Segui il calendario economico. Monitora eventi come il Non-Farm Payroll o le riunioni della Fed.

Combina analisi tecnica e fondamentale.

Conclusione

Il trading è una maratona, non uno sprint. Come disse Paul Tudor Jones: “Il segreto è gestire le perdite, non i guadagni”. Evitando questi errori e applicando disciplina, formazione e gestione del rischio, puoi entrare nel 5% di chi riesce. Ricorda: il successo arriva per chi è paziente, umile e costante.

Trading automatico. Cosa c'è da sapere sui bot di tradingIl trading automatico ha reso il trading più accessibile grazie all’uso di algoritmi che operano autonomamente. Tuttavia, è importante comprendere che il trading è estremamente diversificato per strategie e stili. Si va da operazioni su time frame molto brevi a posizioni mantenute per più giorni. Per operare, è necessario un conto presso un broker che fornisca piattaforme come MetaTrader 4 e 5 e Tradingview, su cui è possibile installare algoritmi di trading automatico. Questi sistemi traducono strategie di trading in programmi che eseguono operazioni in modo autonomo, seguendo regole precise e impostazioni personalizzabili dall’utente.

Tuttavia, i trading system presentano limiti legati alla natura imprevedibile dei mercati. Sebbene i mercati siano ciclici, ogni movimento è unico e presenta variazioni che un algoritmo non può sempre gestire con la stessa prontezza di un trader esperto. I robot replicano le decisioni configurate al momento dell’avvio e non si adattano dinamicamente alle condizioni di mercato. È fondamentale comprendere che i trading system non sono soluzioni miracolose e richiedono tempo, impegno e una gestione attenta per costruire un portafoglio efficace.

In sintesi, i trading system automatizzano strategie di trading basate su regole specifiche e money management rigoroso, ma la loro efficacia dipende dalla capacità di adattamento alle condizioni di mercato, che resta una prerogativa dei trader professionisti.

VIX: segnali nascosti di oggi🔴Pubblichiamo i segnali più sensibili alla paura nei mercati.

Lascia un like se vuoi continuare a ricevere questi avvisi. Approfondimenti in Bio.

🔍 Analisi delle metriche di mercato

⭐ Google Trends

Valore: 82 su 100 | Variazione: +15%

Osservazioni:

Interesse elevato per termini come “crisi finanziaria” e “panico dazi”.

Deduzione:

Il picco di ricerche evidenzia una crescente preoccupazione pubblica, spesso precursore di volatilità nei mercati.

Criticità: 4/5

💎 Sentiment Social (Twitter/Reddit)

Valore: Negativo | Variazione: -12%

Osservazioni:

Le discussioni su Reddit e Twitter mostrano un aumento dei timori legati a dazi commerciali e volatilità dei mercati.

Deduzione:

Il sentiment negativo sui social riflette un'ansia diffusa, che può amplificare la pressione di vendita e incrementare la volatilità.

Criticità: 4/5

📊 Indice della Paura (VIX)

Valore: 19,18 | Variazione: -0,67%

Osservazioni:

Leggera diminuzione della volatilità percepita, ma il valore resta superiore alla media storica.

Deduzione:

Sebbene in lieve calo, il VIX rimane elevato, segnalando una persistente incertezza nei mercati finanziari.

Criticità: 3/5

💰 Crypto Fear & Greed Index

Valore: 64 (Greed) | Variazione: +14%

Osservazioni:

Crescita dell'avidità nel mercato crypto, segnalando un eccesso di ottimismo.

Deduzione:

L'aumento dell'avidità potrebbe preludere a una correzione futura, ma al momento non segnala paure immediate.

Criticità: 2/5

📰 Notizie “Fear-Driven”

Valore: Alta | Variazione: +20%

Osservazioni:

I principali media riportano titoli su dazi, rischio di recessione negli USA e tensioni geopolitiche.

Deduzione:

La prevalenza di notizie negative alimenta il panico e può innescare vendite impulsive sui mercati.

Criticità: 5/5

📈 Reazioni di Mercato

Valore: Volatilità aumentata | Variazione: +2,5%

Osservazioni:

Fluttuazioni significative nei mercati azionari e valutari, con movimenti rapidi e imprevedibili.

Deduzione:

La volatilità riflette una maggiore incertezza, spingendo gli investitori a decisioni più affrettate e meno razionali.

Criticità: 4/5

🔄 Criticità Totale

Osservazioni:

L'insieme delle metriche analizzate indica un livello elevato di paura nei mercati, con il rischio di effetti sistemici.

Deduzione:

La convergenza di segnali negativi su più fronti evidenzia la necessità di mantenere alta l'attenzione e attuare strategie difensive.

Criticità: 4,3/5

📌 Conclusione

L'analisi delle metriche attuali evidenzia un aumento significativo della paura nei mercati al 3 giugno 2025. Fattori come l'interesse crescente su Google per termini legati alla crisi, il sentiment negativo sui social media, un VIX ancora elevato e la predominanza di notizie negative contribuiscono a un clima di incertezza. Sebbene il mercato crypto mostri segnali di avidità, ciò potrebbe preludere a una correzione. Le reazioni di mercato confermano questa instabilità, con una volatilità aumentata. È consigliabile adottare un approccio prudente e monitorare attentamente l'evoluzione dei fattori macroeconomici e geopolitici.

VIX: segnali nascostiPubblichiamo la metrica più critica.

Lascia un like se vuoi continuare a ricevere questi avvisi. Approfondimenti in Bio.

⚠️ Metrica più critica: Notizie “Fear-Driven” (Criticità 4/5)

Le notizie recenti, in particolare quelle relative alle tariffe e alla fiducia dei CEO, stanno alimentando l'incertezza tra gli investitori. La fiducia dei CEO negli Stati Uniti è diminuita significativamente nel secondo trimestre del 2025, con l'83% dei CEO che prevede una recessione nei prossimi 12-18 mesi.

🔍 Approfondimenti

Google Trends: L'interesse per termini come "market crash" e "recession" è aumentato del 12% nell'ultima settimana, indicando una crescente preoccupazione tra il pubblico.

Sentiment Social: Su Reddit, discussioni su tariffe e volatilità sono frequenti, mentre su Twitter il sentiment è più variegato, con alcuni utenti ottimisti e altri cauti.

Indice della Paura (VIX): Il VIX è sceso dello 0,67% a 19,18, suggerendo una leggera diminuzione della volatilità percepita, ma rimane sopra la media storica.

Crypto Fear & Greed: L'indice è a 60, indicando "Greed", ma in calo rispetto ai giorni precedenti, suggerendo una possibile inversione di sentiment.

Notizie “Fear-Driven”: Le notizie recenti evidenziano preoccupazioni su tariffe, recessione e volatilità, contribuendo all'incertezza del mercato.

Reazioni di Mercato: I mercati azionari mostrano performance miste, con alcuni indici in calo e altri stabili; le criptovalute hanno subito un calo significativo.

🧭 Conclusione

La situazione attuale dei mercati mostra segnali di moderata preoccupazione, con particolare attenzione alle notizie economiche e politiche che influenzano il sentiment degli investitori. Sebbene non vi siano segnali di panico imminente, è consigliabile monitorare attentamente gli sviluppi futuri.

Qual è la tua view?

👍 LIKE se ti piace

✏️ SCRIVI se hai commenti

La metafora dell’iceberg nel tradingQuando si osserva un trader di successo, si nota solo la punta dell’iceberg: i profitti, le operazioni vincenti, la libertà finanziaria. Ma sotto la superficie si nascondono sacrifici, fallimenti, dedizione, disciplina, anni di studio, i test su strategie che non funzionano, le notti passate davanti ai grafici e le battaglie quotidiane contro le proprie emozioni. Tutto ciò è poco visibile ai più. Dietro ogni successo visibile ci sono errori, conti bruciati, momenti di dubbio e una costante ricerca di miglioramento. Solo chi è disposto a lavorare su questi aspetti invisibili può davvero aspirare a risultati duraturi.

Gli elementi invisibili del successo

Dedizione. La fiducia nei propri obiettivi.

Credere profondamente nel proprio percorso è fondamentale. Il mercato metterà a dura prova la tua determinazione con perdite e periodi negativi. Senza una convinzione incrollabile, si rischia di abbandonare al primo ostacolo.

Disciplina e regole. Il pilastro del successo.

Il rispetto di regole ferree di gestione del rischio è ciò che separa i trader che sopravvivono da quelli che si arrendono. Applicare stop-loss, non rischiare più di una piccola percentuale del capitale su ogni operazione e seguire sempre il proprio piano di trading sono abitudini mentali e comportamentali imprescindibili.

Accettare i fallimenti come una risorsa.

Tutti i trader, anche i migliori, hanno affrontato perdite significative e strategie che si sono rivelate inefficaci. Ogni errore è un’opportunità di apprendimento. Fallire insegna cosa non fare e costringe a migliorare il proprio approccio.

Adattabilità per sopravvivere ai cambiamenti.

I mercati cambiano continuamente. Una strategia che funziona oggi potrebbe non funzionare domani. Essere pronti ad aggiornare i propri piani e a rivedere le proprie regole è una qualità indispensabile per restare profittevoli nel tempo.

Resilienza emotiva e gestione dei bias.

La gestione delle emozioni è forse la sfida più grande. Pratiche come la meditazione, il journaling dei trade e l’imposizione di pause dopo una serie di perdite aiutano a mantenere la lucidità e a non farsi travolgere dal panico o dall’euforia.

Consigli pratici per diventare un trader di successo

Crea una routine quotidiana.

Dedica ogni giorno del tempo all’analisi dei mercati, alla revisione del calendario macroeconomico e allo studio dei tuoi risultati.

Gestisci il capitale con il massimo rigore.

Non rischiare mai più dell’1% del capitale su ogni operazione e reinvesti solo una parte dei profitti, proteggendo il resto.

Trasforma gli errori in dati da analizzare.

Tieni traccia di ogni trade, annotando motivazioni, risultati ed errori. Rivedi regolarmente queste informazioni per individuare e correggere i tuoi punti deboli.

Scegli un mentore o una comunità di trader.

Confrontarsi con altri trader o con un mentore accelera l’apprendimento e aiuta a mantenere la motivazione alta.

La verità scomoda che nessuno pubblicizza

Il trading non è un gioco. E’ un mestiere che richiede lo stesso impegno di una laurea in medicina. Per ogni ora di trading “visibile”, ce ne sono molte di studio, test e ottimizzazione. I trader che durano nel tempo non sono i più fortunati, ma i più disciplinati e costanti nel rispettare il proprio sistema. Ma alla fine tutti questi sacrifici hanno una ricompensa reale: libertà finanziaria, flessibilità e la soddisfazione di aver raggiunto un obiettivo difficile. Per ottenere questi risultati, dovrai essere disposto a lavorare su tutto ciò che sta sotto la superficie.

Paralisi da over-analisi nel trading. Cos’è e come superarlaNel trading, uno dei problemi più comuni che può creare dei blocchi è la cosiddetta paralisi da over-analisi (o over-analysis paralysis). Questo fenomeno si verifica quando si è sopraffatti da troppi dati, indicatori tecnici, notizie e opinioni contrastanti, al punto da non riuscire più a prendere una decisione.

Cos’è la paralisi da over-analisi?

Immagina di avere sullo schermo decine di indicatori: Ichimoku, medie mobili, volumi, livelli di supporto e resistenza, e contemporaneamente leggere notizie fondamentali che dicono cose opposte. Alcuni segnali ti dicono di comprare, altri di vendere. Questa confusione potrebbe bloccare l'operatività. Si preferisce non fare nulla e si potrebbero perdere le opportunità di entrata a mercato. Questo accade perché il cervello, di fronte a troppe informazioni contrastanti, entra in uno stato di sovraccarico e incertezza. Invece di agire, si rimanda la decisione. La paralisi da analisi porta a:

Mancata esecuzione di trade potenzialmente validi

Overthinking che potrebbe generare stress e ansia

Modifiche continue e confuse alla propria strategia

Perdita di fiducia nelle proprie capacità

Come superarla?

La chiave per superare questo blocco è quella di semplifica la propria analisi. Usare pochi indicatori chiave, ad esempio una media mobile e un indicatore di momentum, e concentrarsi solo su quelli. Troppi strumenti non aumentano la precisione, anzi possono generare confusione.

Definire un piano di trading chiaro. Stabilire in anticipo i criteri di entrata e uscita. Quando questi si verificano, agire senza cercare ulteriori conferme.

Limitare le fonti di informazione

Seguire pochi canali affidabili per le notizie fondamentali e non cercare di monitorare tutto.

Accettare l’incertezza

Il mercato non è mai prevedibile al 100%. Imparare a prendere decisioni con le informazioni disponibili, senza aspettare la certezza assoluta.

Pratica con conti demo

Allenarsi a prendere decisioni rapide e a gestire l’incertezza senza rischiare capitale reale.

Conclusione

La chiave per evitare la paralisi da over-analisi è mantenere la semplicità e la disciplina. Nel trading, l’azione tempestiva e consapevole premia più della ricerca della perfezione. Ridurre il rumore, seguire il proprio piano è la chiave per migliorare l'efficacia e raggiungeri i propri risultati.

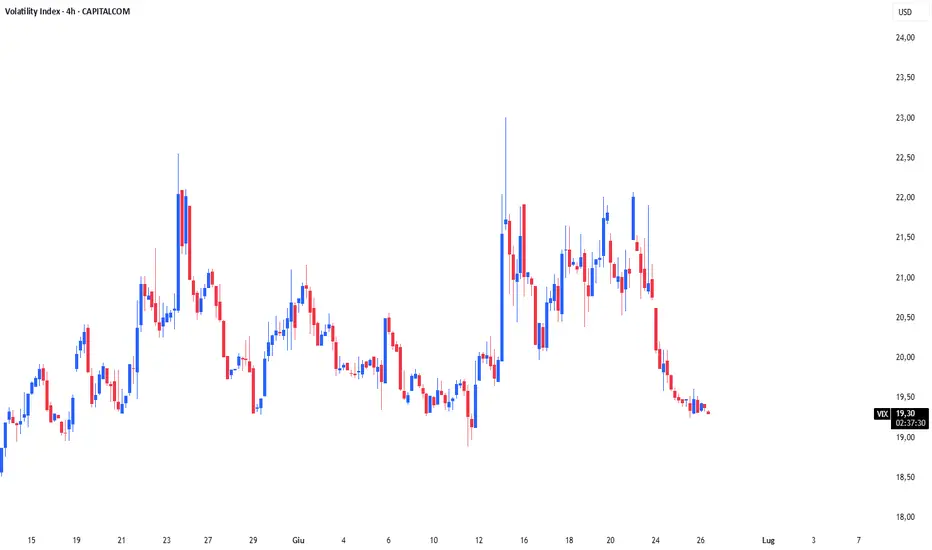

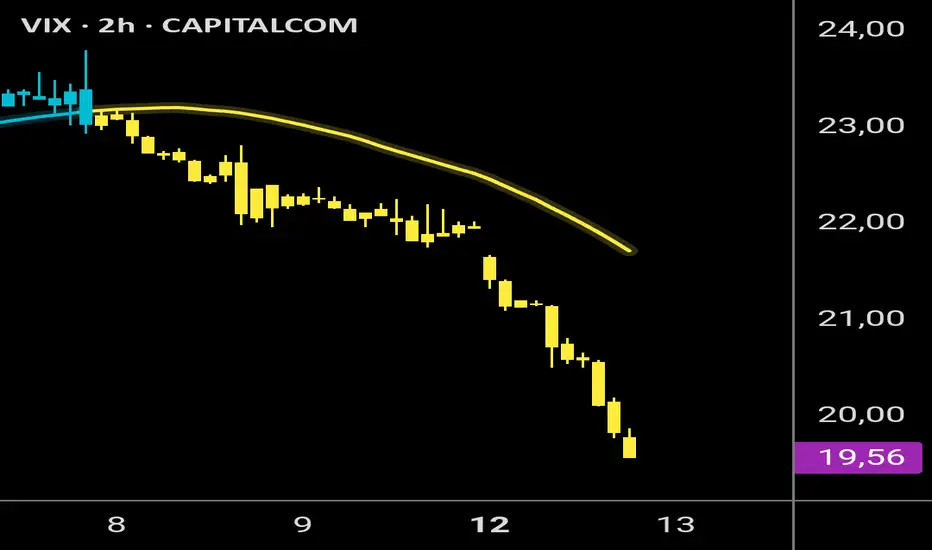

Vix in rialzo per l'ottava in corso.Supporto in arrivo stanotte a 19 $ circa.

Poi prima resistenza a 22 $, che dovrebbe verificarsi mercoledì in chiusura.

Alessandro.

Vix in ribasso la prossima ottava.Target previsto 20 punti, che dovrebbe verificarsi circa venerdì in chiusura.

Alessandro.

Abitudini mentali per avere successo nel tradingDiventare un trader redditizio richiede un approccio mentale ben determinato. Serve disciplina, mentalità corretta e abitudini solide. Ecco le 6 pratiche fondamentali che formano professionisti del trading.

1) Apprendimento continuo. Non si deve mai smettere di studiare

I mercati evolvono costantemente, e restare aggiornati è cruciale. Oltre a seguire corsi e leggere libri, è importante rimanere sempre aggiornato attraverso webinar tematici Inoltre testare nuove strategie attraverso conti demo è una pratica che applicata con continuità può cambiare il modo di approcciarsi ai conti reali.

2) Stabilità emotiva. Impara a controllare paura e avidità.

Le emozioni sono il peggior nemico del trader. E' importante imparare a controllarle e gestirle. Tecniche di mindfulness, ovvero la meditazione, prima della sessione di trading riducono lo stress.

Non rischiare più del 2% del capitale su un singolo trade per evitare perdite emotivamente devastanti.

Pause obbligatorie. Dopo tre trade perdenti consecutivi, fermati per almeno 24 ore, meglio ancora per 48 ore.

3) Pratica Costante. La costanza è la chiave per un miglioramento continuo.

Analizza i grafici 1 ora al giorno, anche senza operare, per mantenere la familiarità con i pattern.

Pianifica i trade la sera prima. Identifica supporti/resistenze e definisci esattamente le regole di entrata ed uscita dal mercato.

4) Tieni un registro di tutte le operazioni, specialmente quelle che chiudi in perdita. Trasforma gli errori in lezioni

Un diario di trading ben strutturato è la tua mappa per migliorare.

Analisi post-trade: cosa ha funzionato e cosa no (es. "Stop loss troppo stretto per volatilità elevata").

5) Impara ad essere flessibile. Adattati o verrai spazzato dal mercato.

I mercati cambiano, e le strategie devono evolvere.

Verifica se la tua strategia funziona ancora nelle condizioni attuali.

Modifica dei parametri e delle regole di ingresso o uscita. Se usi un EMA, prova a modificare il periodo (es. da 50 a 55 giorni) in risposta a volatilità aumentata.

6) Focalizzati su aspettative realistiche. Il Trading non è una lotteria.

Diventare ricco in poco tempo è una promessa che non esiste.

Ecco numeri realistici:

Rendimento annuo atteso tra Il 10 ed il 20% è eccellente per un trader.

Anche con il 50% di trade vincenti, puoi essere profittevole se i guadagni superano le perdite (profitto medio 2:1).

Non esporre il tuo capitale a perdite superiori al 15%.

Con un capitale di $10,000, punta a $1,000-$2,000 di profitto annuo, non a raddoppiare il capitale in un mese.

Conclusione

Queste abitudini non sono scorciatoie, ma pilastri per una carriera duratura. Come disse Paul Tudor Jones: "Il segreto del trading è gestire le perdite, non i guadagni". Inizia integrando una abitudine alla volta, misura i progressi e adatta il percorso alle tue esigenze. Con costanza, trasformerai il trading da hobby rischioso a professione strutturata.

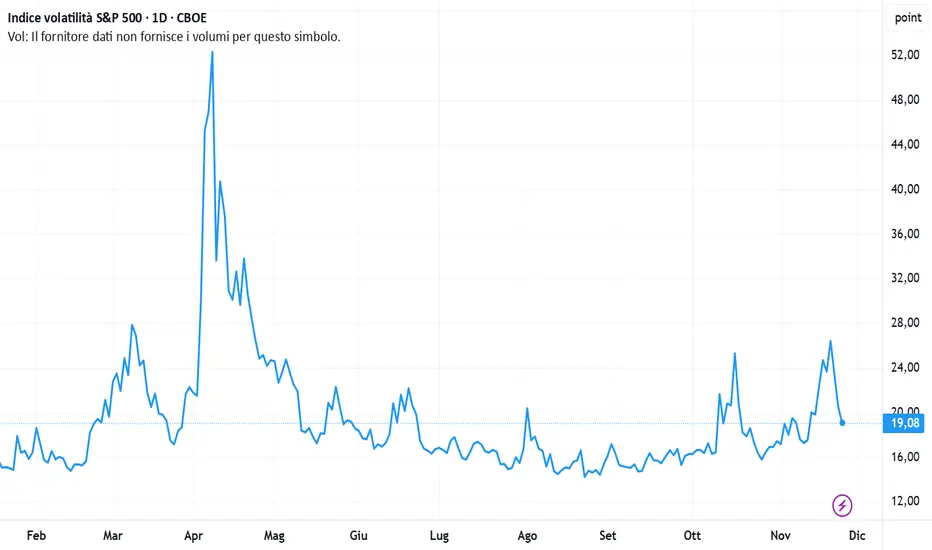

il parossismo della paura è alle spalle secondo il VIX?Il mercato azionario internazionale ha subito uno shock ribassista tra l'inizio di febbraio e l'inizio di aprile, sullo sfondo della guerra commerciale. La guerra commerciale dei “dazi reciproci” lanciata dall'amministrazione Trump ha fatto crollare l'indice azionario MSCI World di oltre il 20%.

Ora, da quando i governi hanno avviato una sequenza di diplomazia commerciale, il mercato azionario è rimbalzato e la volatilità è scesa di un gradino.

Possiamo dire che l'apice della paura è alle spalle, in base al prisma dell'analisi tecnica dei mercati finanziari?

Per rispondere a questa domanda, vi suggeriamo di dare un'occhiata a due interessanti grafici.

1) In primo luogo, la volatilità implicita dei titoli che compongono l'indice S&P 500, il VIX. Questo indice è soprannominato “indice della paura”. Il suo calcolo si basa sul prezzo delle opzioni call e put sui titoli che compongono l'indice S&P500. Ricordiamo che l'S&P 500 è considerato l'indice di riferimento della finanza occidentale

2) Il secondo grafico di interesse è un'analisi quantitativa dei mercati finanziari. L'analisi quantitativa dei mercati finanziari è una delle discipline dell'analisi tecnica dei mercati finanziari, e in questo caso si tratta della percentuale di titoli dello S&P 500 al di sopra della media mobile a 50 giorni.

È proprio l'applicazione dell'analisi tecnica a questi due grafici che ci permette di argomentare a favore di un picco di vendita raggiunto nella prima quindicina di aprile.

Nel caso del VIX, l'indice della paura è sceso dal livello 60, con una struttura a “nuvola nera” (terminologia giapponese delle candele) e una risoluzione ribassista dell'indicatore tecnico RSI dalla sua zona di ipercomprato settimanale. Questo segnale significava che, storicamente, il parossismo della paura era finito.

Per quanto riguarda la percentuale di titoli dello S&P 500 che si trovano al di sopra della media mobile a 50 giorni , il segnale quantitativo rialzista è molto convincente. Storicamente, ogni volta che questa percentuale è scesa bruscamente al di sotto della soglia del 20%, per poi risalire, ha segnalato la fase finale del mercato orso, e questo è ciò che sta accadendo anche in questo aprile 2025, come si può vedere dal grafico sottostante.

CONCLUSIONE: Dal punto di vista dell'analisi tecnica dei mercati finanziari, diversi indicatori segnalano un parossismo di paura raggiunto nella prima metà di aprile. Naturalmente, solo i fondamentali e l'esito della diplomazia commerciale possono confermare che il punto di minimo è ormai alle spalle.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

VIX Sotto Pressione: Un Segnale Rialzista Imminente?L'indice di volatilità Cboe (VIX), spesso definito il "termometro della paura" dei mercati, sta attualmente mostrando segnali incoraggianti per gli asset di rischio. Dopo aver stazionato al di sotto dei massimi raggiunti, il VIX si trova in una posizione chiave che potrebbe preludere a nuovi rialzi sia per il mercato azionario che per il settore delle criptovalute.

Il fatto che il VIX stia stazionando al di sotto dei massimi dell'ultima settimana indica una potenziale stabilizzazione del sentiment di mercato. La pressione al rialzo sulla volatilità sembra essersi attenuata, suggerendo che la fase di maggiore incertezza potrebbe essere in via di conclusione.

Il vero spartiacque, è rappresentato dai minimi recenti del VIX, situati intorno a quota 32. Una rottura decisa al ribasso di questo livello rappresenterebbe un segnale ancora più convincente di un calo della paura e di un aumento della fiducia degli investitori.

WisdomTree - Tactical Daily Update - 11.04.2025Borse in altalena, ma sperano in accordi con gli Usa, anche per la Cina.

Scende l’inflazione negli Usa: possible rallentamento della crescita?

Dollaro Usa in caduta precipitosa: effetto collaterale “involontario”?

Oro alle stelle: è il vero vincitore di questa prima parte dell’anno.

Mercati in altalena tra dazi, rally e ansie globali

La tregua (temporanea) nei dazi USA ha acceso i listini europei, che hanno chiuso con performance da applausi: Milano ha guadagnato il 4,7%, Parigi +3,83%, Francoforte +4,53%, Madrid +4,02%, Londra +3,04%. Anche Milano, inizialmente piatta, è decollata, con numerosi titoli in rialzo a doppia cifra, dopo che a metà giornata è arrivata anche la notizia dello stop ai dazi da parte dell’UE.

Molto meno entusiasta Wall Street: nonostante l’inflazione di marzo sia calata più del previsto, l’effetto tranquillizzante è stato nullo, perché i dati sono precedenti all’annuncio dei dazi da parte di Trump. Così, il Dow Jones ha chiuso a -2,5%, il Nasdaq a -4,3% e l’S&P 500 a -3,5%.

Trump tra applausi e minacce

Il presidente USA Donald Trump ha definito la giornata precedente “la più importante della storia, per i mercati”, sostenendo che gli Stati Uniti stanno finalmente cercando “di farsi trattare equamente dal mondo”. Sulla Cina ha dichiarato ottimismo per un possibile accordo commerciale “vantaggioso per entrambi i Paesi”, nonostante le nuove tariffe imposte: un pesantissimo 145% sulle importazioni cinesi, incluso un 20% per il fentanyl.

La Cina ha risposto con contromisure: dazi dell’84% sui beni americani e un giro di vite sui film di Hollywood. Tuttavia, da Pechino è arrivata anche un’apertura: “troviamoci a metà strada”, hanno detto, rilanciando l’invito al dialogo.

Trump ha elogiato la “furbizia” dell’UE per non aver reagito subito con dazi propri: “hanno capito cosa abbiamo fatto con la Cina”, ha spiegato. E ribadisce di vedere l’Unione come “un unico blocco”, chiudendo per ora alla possibilità di trattative bilaterali con i singoli Stati.

Italia: occhio al PIL

Nel Documento di Finanza Pubblica, il ministro dell’Economia Giancarlo Giorgetti ha avvertito che, dopo segnali positivi nel primo trimestre, dal secondo trimestre 2025 l’economia italiana potrebbe frenare per via dei dazi USA e dell’incertezza globale. Le stime di crescita reale sono state riviste al ribasso: +0,6% per il 2025 (contro il +1,2% precedente) e +0,8% per il 2026.

Asia a due velocità

Il nervosismo USA ha contagiato anche l’Asia. Il Nikkei di Tokyo ha perso il 3,8%, colpito soprattutto dal tonfo dell’auto: Toyota è crollata del 7,6%, peggior calo dal 30 settembre. A pesare, anche le previsioni al ribasso di Goldman Sachs sugli utili del settore.

In controtendenza Hong Kong (+1,7%), il CSI 300 di Shanghai/Shenzhen (+0,5%) e il Taiex di Taiwan (+2,4%). Male la Corea (-0,7%). Mumbai regge bene con un +1,8%. Intanto, lo yuan si stabilizza a 7,31 sul dollaro.

Petrolio: giù di brutto

Il Brent europeo è in calo e si avvia a chiudere la seconda settimana nera consecutiva: -3,7%, con un crollo di 12 dollari al barile in otto sedute. Il prezzo è passato dagli 82,6 USD di gennaio a circa 60 USD. L’EIA ha tagliato le previsioni di crescita globale e avvertito che la guerra commerciale potrebbe deprimere la domanda di petrolio sia in USA che nel mondo.

Commodities in altalena

L’Indice Bloomberg Commodity torna timidamente sopra quota 100 USD. Oro e argento brillano: +5% in settimana. Il rame, aiutato dallo stop ai dazi, rimbalza del +4%. Bene anche le materie prime agricole: mais +5%, cotone +6%, soia +6%.

Il gas naturale europeo tocca i minimi da quasi un anno: 33,29 €/MWh, dimezzato rispetto al picco di metà febbraio (58,77 €/MWh), grazie a minori consumi attesi con l’estate e al rallentamento della crescita in Eurozona.

Oro superstar, dollaro giù

L’oro ha toccato un nuovo record: 3.220 USD, con un rally del +22% da inizio anno. Il metallo prezioso è diventato il rifugio per eccellenza, ora che anche dollaro e Treasury traballano. Si moltiplicano gli acquisti tramite ETF e fondi specializzati, ma non è certo che dietro ci siano le banche centrali.

Il dollaro affonda: minimo da tre anni, a 1,13 contro euro. In due mesi ha perso il -12%. Il crollo è partito dal rallentamento dell’inflazione USA e dalle attese di un rapido taglio dei tassi da parte della Fed.

L’indice dei prezzi al consumo core (CPI USA), al netto di cibo ed energia, è salito solo dello 0,1% su base mensile (il minimo da nove mesi) e del +2,8% annuo, il valore più basso da quasi quattro anni. E pensare che appena due mesi fa si parlava di tassi alti e dollaro fortissimo…

Bitcoin? Non proprio un rifugio

L’11 aprile, Bitcoin rimbalza dell’1%, ma è in calo del -13% nel 2025. Michael Saylor continua a promuoverlo come bene rifugio, scrivendo su X che “il caos alimenta Bitcoin”, ma per ora non regge il paragone con l’oro: da inizio guerra commerciale, l’S&P500 è sceso del -7%, Bitcoin del -5,5%.

Obbligazioni: bufera sui Treasury

I titoli di Stato USA sono stati presi di mira dalla speculazione: si scommette su un massiccio sell-off cinese in risposta ai dazi. In tanti hanno cavalcato l’idea che i Treasury non siano più sicuri, complice l’instabilità politica. Ma il segretario del Tesoro Scott Bessent ha minimizzato: “Il petrolio risale, l’inflazione cala. Nulla di strano.”

Conclusione: mercati sulle montagne russe

Il mondo finanziario è immerso in una tempesta fatta di guerre commerciali, rally improvvisi e crolli repentini. Se la volatilità è l’unica certezza, gli investitori si muovono a tentoni tra dati contraddittori e tweet presidenziali, cercando rifugio in oro, commodities o semplicemente in attesa di capire dove soffia davvero il vento.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Money management e position sizing: perché sono essenziali

Nel mondo del trading, molti investitori si concentrano esclusivamente sull'analisi tecnica o fondamentale, cercando di prevedere i movimenti del mercato. Tuttavia, c'è un aspetto cruciale che spesso viene trascurato: il money management. Questo concetto, insieme al position sizing, è ciò che distingue i trader professionisti da quelli che finiscono per perdere il proprio capitale.

Cos'è il money management e perché è importante.