SETTEMBRE, il peggior mese dell’S&P 500!Quale tendenza per l’indice S&P 500 in questo settembre 2025? Un settembre molto atteso, poiché le sfide fondamentali del rientro sono decisive per l’andamento di fine anno.

Settembre è il peggior mese per l’indice S&P 500 in termini di stagionalità, e gli investitori temono un calo del mercato azionario statunitense questo mese di settembre, mentre non mancano le sfide fondamentali (la FED mercoledì 17 settembre) e l’S&P 500 è costoso quanto alla fine del 2021 in termini di valutazione.

Questo consenso ribassista è una trappola?

Sul tema della valutazione dell’S&P 500, vi invito a rileggere l’analisi che vi abbiamo proposto lo scorso 30 luglio cliccando sull’immagine qui sotto.

1. Il mese di settembre è davvero il peggior mese in termini di performance per l’indice S&P 500?

SÌ! Sì, settembre è in effetti il peggior mese della storia dell’indice S&P 500 in termini di performance media. La performance media di settembre è negativa e nessun altro mese dell’anno mostra una performance negativa per l’S&P 500.

Tuttavia, bisogna essere molto prudenti con questo tipo di statistiche, poiché si tratta solo di una media, e comunque il 47% dei mesi di settembre nella storia dell’S&P 500 hanno registrato una performance positiva.

La fonte dei dati è indicata in basso a destra della tabella.

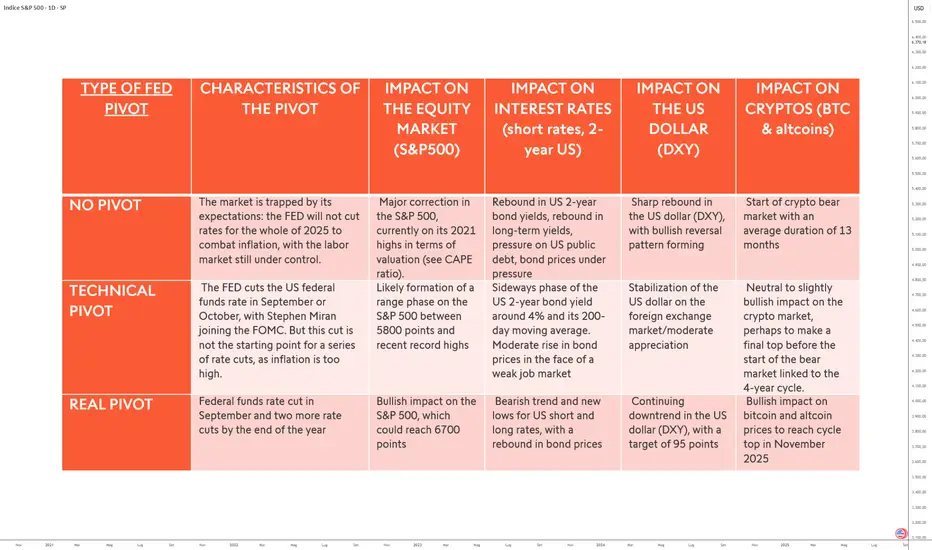

2. La performance finale di settembre 2025 sarà dettata dai fondamentali e in particolare dalla decisione di politica monetaria della FED di mercoledì 17 settembre.

La FED non ha abbassato il tasso dei federal funds dalla fine del 2024 e il mercato azionario statunitense ha ora bisogno di una svolta monetaria accomodante per mantenere la sua tendenza rialzista di fondo. In uno dei miei articoli della settimana scorsa ho esaminato i 3 scenari possibili per il tasso dei federal funds entro la fine dell’anno, nonché l’impatto in borsa per azioni, obbligazioni, dollaro USA e Bitcoin.

La tabella qui sotto presenta la sintesi dei 3 scenari possibili e l’impatto potenziale sul mercato; potete accedere a tutti i dettagli cliccandoci sopra.

Sarà la scelta monetaria della FED di Powell di mercoledì 17 settembre a determinare la performance finale di settembre per l’indice S&P 500. I prossimi due dati che influenzeranno la decisione della FED sono l’inflazione PCE di venerdì 29 agosto e il rapporto NFP di venerdì 5 settembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Idee operative SPCUSD

NON SE L'ASPETTA NESSUNO (NOI SÌ) Che spettacolo signori, che mercato DEVASTANTE. Una forza, costanza e determinazione rialzista che pochi mercati hanno. BRIVIDI. C'è chi invece lo vuole shortare : "mercato troppo tirato, insostenibile, crolla tutto, ci sarà un crash epocale" e sti c***i gli ha sempre detto spx500: "vendete che vi spacco le gambe".

Non imparano mai. Un Somaro non sarà mai un cavallo di razza (con tutto il rispetto per quei bellissimi animali, ma qua stiamo parlando di somari umani).

Non fatevi fregare, questo è un mercato stra e stra long. Non cercate di prevedere crolli perché almeno per quest'anno non se ne parla. Ogni ritracciamento deve essere comprato, mi raccomando.

Come vedete io non uso indicatori, medie mobili o altro. Il grafico è nudo, perché sono tutte balle che creano solo casino!!

Detto questo, a mio avviso, il minimo è già stato trovato e piano piano verranno rotti i massimi storici. Ci aggiorneremo, ma vi posso già dire che questo impulso ha un targhet tra i 7400-7800 punti.

Come sempre 0 pippe mentali e 0 leva. Si compra senza paura e con determinazione. I massimi verranno fatti il prossimo anno e anche li sarà una ghiotta occasione long.

Spero di esservi utile e seguitemi miraccomando perché qua faremo tremare WALL STREET ve lo assicuro e sarà sempre GRATIS. Al prossimo aggiornamento ragazzi 🫡

WOLF su Time H4 L'immagine si commenta da sola. Questo pattern ha come regola la rottura del punto 5 che può tranquillamente salire fin dove vuole e resterebbe comunque valido, a patto che il prezzo riscenda per ritornare all'interno del pattern e dirigersi verso la trand line ROSSA che tocca il punto al punto 4. La discesa. come la salita del punto 5, non ha un limite di livello di arrivo. Voglio sappiate che questo pattern grafico, ha una percentuale di riuscita molto molto alta. Pertanto, dopo aver eseguito un'analisi accurata ritengo che la prima posizione short potremmo aprirla a 5670 e magari incrementare se continua a salire. Buon trading a tutti e grazie per la vostra attenzione e mi raccomando, aprire piccole posizioni. Ciao! :)

Analisi del dato preliminare del PMI statunitense 08/2025I dati preliminari dei PMI statunitensi di agosto 2025 mostrano un quadro economico solido, indicativo di una crescita che potrebbe accelerare nel terzo trimestre. Questi dati, pubblicati da S&P Global, offrono indicazioni concrete sulle dinamiche di domanda, produzione, inflazione e mercato del lavoro negli Stati Uniti.

Secondo Chris Williamson, chief business economist di S&P Global Market Intelligence, il PMI flash combinato manifatturiero e servizi ha raggiunto livelli che indicano una crescita dell’economia americana a un tasso annualizzato del 2,5%. Si tratta di un miglioramento significativo rispetto alla crescita media dell’1,3% rilevata nei primi due trimestri dell’anno. Segnale importante è il rafforzamento della domanda, presente sia nel settore manifatturiero sia in quello dei servizi, che però sta mettendo sotto pressione la capacità produttiva delle aziende. In particolare, la crescita delle vendite ha causato un accumulo di lavori arretrati a livelli non visti dal picco delle limitazioni legate alla pandemia del 2022. Questi arretrati, insieme a un aumento record delle scorte di prodotti finiti, suggeriscono che le imprese stanno cercando di prepararsi a possibili difficoltà nelle catene di approvvigionamento future, un tema ricorrente dato il contesto di tensioni commerciali e tariffe. Dal punto di vista dell’inflazione, il quadro è chiaro e preoccupante per i mercati. Le aziende stanno trasferendo ai clienti i maggiori costi causati da tariffe e da una crescita dei prezzi degli input, portando a un aumento dei prezzi di vendita di beni e servizi al livello più alto degli ultimi tre anni. Questo suggerisce che l’inflazione dei prezzi al consumo potrebbe continuare a salire oltre il target del 2% fissato dalla Federal Reserve nei prossimi mesi.

Il messaggio è che la cosiddetta “reflazione”, cioè crescita economica accompagnata da inflazione in aumento, è probabilmente l’orizzonte più realistico per i mesi a venire. In questo scenario, le probabilità di un taglio dei tassi già a settembre si riducono drasticamente. I dati in arrivo, tra cui i Nonfarm Payrolls (NFP) e il Consumer Price Index (CPI) della prima settimana di settembre, saranno fondamentali per confermare questa tendenza. NFP deboli o un CPI superiore alle attese potrebbero azzerare definitivamente le aspettative di allentamento monetario.

In sintesi, i dati PMI di agosto sottolineano un’economia in buona salute ma con un’inflazione ancora sostenuta. Ciò significa adottare strategie che tengano conto di tassi elevati e potenziali sfide inflazionistiche e gestire con attenzione il rischio in vista di possibili movimenti repentini del mercato nei giorni cruciali di inizio settembre.

Fine 2025: 3 scenari della Fed e il loro impatto sul mercato La Fed non ha tagliato il tasso sui federal funds dalla fine del 2024. Analizziamo i 3 possibili scenari per il tasso sui Fed funds da qui alla fine dell'anno e l'impatto sul mercato azionario per azioni, obbligazioni, dollaro USA e Bitcoin.

La tabella seguente riassume i 3 possibili scenari e il possibile impatto sul mercato azionario.

1) Nessun pivot della FED per tutto il 2025 (il caso più ribassista per gli asset rischiosi del mercato azionario)

In questo caso, la FED manterrebbe i tassi invariati per tutto il 2025 al fine di continuare la lotta all'inflazione. Il mercato sarebbe intrappolato dalle sue aspettative, poiché prevede un allentamento da qui alla fine dell'anno. Sul mercato azionario, ciò innescherebbe una forte correzione dell'S&P 500, attualmente valutato a livelli vicini ai massimi del 2021. I tassi di interesse a due anni rimbalzerebbero, così come i rendimenti obbligazionari a lungo termine, con conseguente aumento della pressione sul debito pubblico statunitense e calo dei prezzi delle obbligazioni. Il dollaro USA dovrebbe registrare un forte rimbalzo, guidato da un modello tecnico rialzista, che lo renderebbe ancora più interessante sul mercato dei cambi. Infine, per le criptovalute, è probabile che si instauri un mercato ribassista prolungato, con una durata media stimata di tredici mesi (il famoso mercato ribassista del ciclo quadriennale del BTC), che segnerà un'importante inversione di tendenza per il Bitcoin e le altcoin.

2) Una svolta “tecnica” della Fed (1 taglio isolato dei tassi)

Questo scenario intermedio corrisponderebbe a un taglio dei tassi di riferimento già a settembre o ottobre 2025, dopo l'arrivo di Stephen Miran al FOMC. Tuttavia, questo taglio rimarrebbe isolato e non segnerebbe l'inizio di un ciclo prolungato di riduzione dei tassi, poiché l'inflazione sarebbe ancora troppo elevata. Sui mercati azionari, questo significherebbe una fase di consolidamento, con l'S&P 500 che si muove in un corridoio tra 5.800 punti e i suoi recenti massimi storici. I rendimenti a due anni dovrebbero stabilizzarsi intorno al 4%, aggirandosi intorno alla media mobile a 200 giorni, con un leggero aumento dei prezzi delle obbligazioni, soprattutto se il mercato del lavoro rimarrà debole. Anche il dollaro USA dovrebbe stabilizzarsi, con un moderato apprezzamento sul mercato dei cambi. Per quanto riguarda le criptovalute, l'impatto sarebbe da neutro a leggermente rialzista, con la possibilità di un ultimo picco prima che prenda piede il prossimo mercato ribassista legato al ciclo quadriennale visto per il Bitcoin.

3) Un “vero” pivot della FED (diversi tagli dei tassi da qui a fine dicembre 2025)

Nel caso di un vero pivot monetario, la FED taglierebbe il suo tasso di riferimento a settembre, seguito da altri due tagli entro la fine dell'anno. Questo scenario avrebbe un impatto nettamente positivo sui mercati azionari, con l'S&P 500 che potrebbe raggiungere l'obiettivo dei 6.700 punti. Sul fronte dei tassi di interesse, ciò porterebbe a una marcata tendenza al ribasso, con nuovi minimi per i rendimenti a breve e a lungo termine, mentre i prezzi delle obbligazioni ricomincerebbero a salire bruscamente. Il dollaro statunitense entrerebbe in una fase di declino prolungato, con un obiettivo di 95 punti per l'indice DXY. Infine, le criptovalute sono destinate a beneficiare di questo clima accomodante, con il Bitcoin e le altcoin che vedranno aumentare i loro prezzi per segnare la fine del ciclo rialzista alla fine dell'anno.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Il discorso di Powell a Jackson Hole: rischi chiave per SPX, ...Il discorso di Powell a Jackson Hole: rischi chiave per SPX, DXY e oro

Gli operatori stanno osservando e attendendo il discorso del presidente della Federal Reserve Jerome Powell al simposio di Jackson Hole.

L'aspettativa di base è che Powell eviterà di impegnarsi in qualsiasi mossa durante la riunione di settembre. È invece probabile che ribadisca che le decisioni dipenderanno dall'insieme completo dei dati economici che saranno pubblicati da qui ad allora.

Se Powell dovesse anche solo accennare a un taglio dei tassi a settembre, l'S&P 500 potrebbe registrare un rialzo. Tuttavia, la reazione potrebbe essere limitata, poiché i mercati stanno già scontando un'elevata probabilità di allentamento. Secondo lo strumento FedWatch del CME, gli operatori vedono una probabilità del 71% di un taglio di un quarto di punto a settembre.

Guardando oltre settembre, un accenno a tagli dei tassi in ottobre, novembre o dicembre potrebbe indebolire il dollaro statunitense e fornire sostegno all'oro.

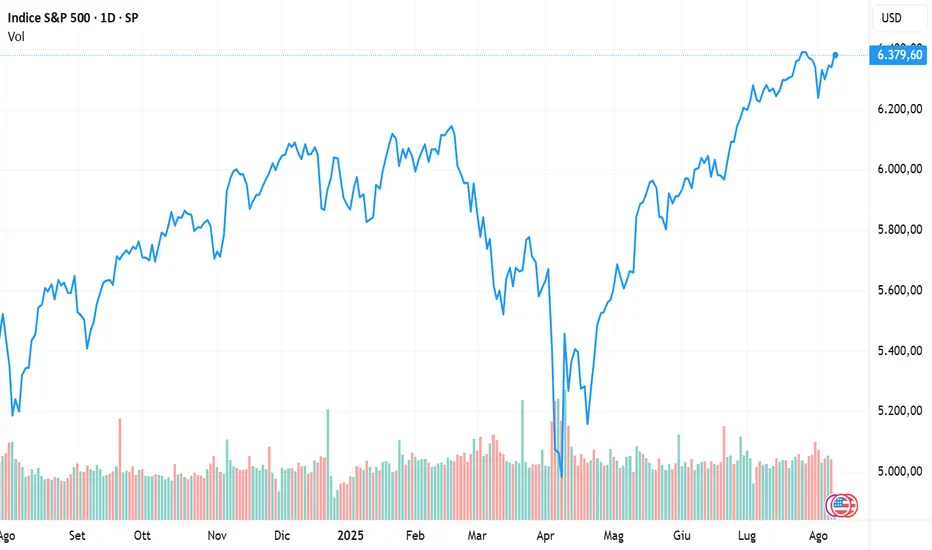

Luglio 2025. Il mese dei record per Nasdaq e S&P 500Luglio 2025 è stato un mese storico per gli investitori, in particolare per i mercati azionari statunitensi. Il Nasdaq Composite ha raggiunto ben 14 nuovi massimi storici di chiusura durante il mese, un record senza precedenti per un luglio. Questo numero è doppio rispetto al totale registrato in tutto il 2024 e supera i precedenti record stabiliti nel luglio del 1977 e 1997. Contemporaneamente, anche l’S&P 500 ha siglato 10 nuovi massimi assoluti, un risultato di rilievo che in passato si è visto solo in due altre occasioni. L’anno in corso si distingue per la sua forza sui mercati: da inizio anno, l’S&P 500 ha chiuso a nuovi massimi storici in 15 occasioni, attestandosi come il secondo anno più positivo dal 2021, dietro al 2024 che aveva visto 57 nuovi record. La spinta al rialzo è stata supportata da vari fattori chiave. Il buon andamento della stagione degli utili societari, con molte grandi aziende che hanno superato le attese degli analisti, e segnali positivi sull’economia statunitense, come la resilienza dei consumi e aspettative di politica monetaria relativamente accomodante. Il settore tecnologico ha guidato il rally, con titoli di grandi dimensioni legati all’intelligenza artificiale e all’innovazione che hanno trainato il Nasdaq verso nuovi traguardi. Per chi opera in modo strategico e disciplinato, il contesto attuale rappresenta un’opportunità significativa, pur mantenendo sempre attenzione alla gestione del rischio.

Taglio dei tassi FED il 17/09 - Un trucco?Dopo la pubblicazione dell'ultimo rapporto sul mercato del lavoro statunitense (il rapporto NFP), la probabilità che la Federal Reserve (FED) riprenda a tagliare il tasso sui federal funds è cambiata in modo significativo. Il tasso della FED è stabile dalla fine del 2024 e la probabilità implicita (si veda lo strumento CME FED Watch di seguito) di assistere a un taglio dei tassi dello 0,25% mercoledì 17 settembre supera il 90%.

Si tratta di una trappola? Il mercato è troppo ottimista?

1) Economia statunitense, verifica macro: un taglio dei tassi mercoledì 17 settembre è credibile in termini di crescita, occupazione e inflazione?

Un taglio dei tassi a settembre è fondamentalmente credibile? La situazione macroeconomica degli Stati Uniti è complessa, con una disinflazione in attesa in un contesto di dazi, ma con un mercato del lavoro che inizia a mostrare segni di debolezza. Jerome Powell ha sempre difeso lo status quo monetario fino a quando non ha avuto conferma che il tasso di inflazione PCE sottostante si fosse spostato verso il 2%. I dazi non sembrano causare una seconda ondata di inflazione, ma stanno mettendo in pausa la disinflazione, peggiorando al contempo il mercato del lavoro con il numero di disoccupati al livello più alto dal 2021. Questo è probabilmente il motivo per cui un taglio dei tassi potrebbe avvenire mercoledì 17 settembre.

2) Un taglio dei tassi mercoledì 17 settembre è credibile dal punto di vista dei rapporti di forza tra i 12 membri votanti del FOMC?

Dobbiamo tenere presente che un taglio dei tassi è possibile se e solo se 7 dei 12 membri del FOMC votano a favore di una riduzione dei tassi. Jerome Powell non ha diritto di veto e ha un solo voto come gli altri. L'arrivo di Stephen Miran aggiungerà un voto a favore del taglio dei tassi, ma i membri neutrali del FOMC dovranno ancora essere convinti. L'attuale equilibrio di potere tra i 12 membri votanti del FOMC non garantisce ancora un taglio dei tassi il 17 settembre.

3) Il rendimento delle obbligazioni statunitensi a 2 anni rimane il giudice ultimo del mercato e lo scenario di un taglio dei tassi a settembre è credibile finché questo rendimento rimane al di sotto della sua media mobile a 200 giorni

È il rendimento delle obbligazioni statunitensi a 2 anni a rappresentare al meglio la probabilità che la Fed intervenga sul suo tasso di interesse. Finché rimane al di sotto della sua media mobile a 200 giorni, lo scenario di un taglio dei tassi mercoledì 17 settembre è credibile. In definitiva, molto dipenderà dal prossimo rapporto sul mercato del lavoro statunitense, il rapporto NFP di inizio settembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

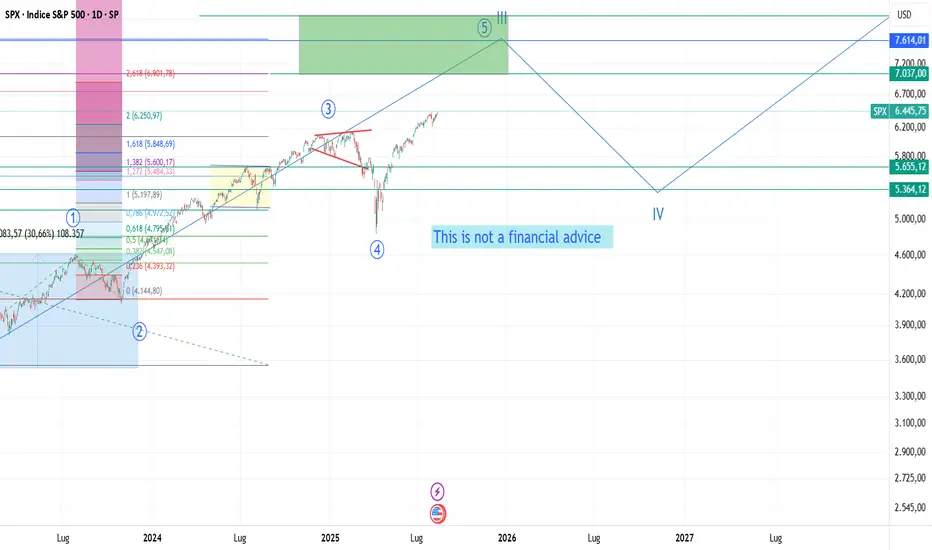

S&P 500: New Highs Above 6,400The S&P 500 has just surpassed the 6,400-point mark for the first time in history, setting a new all-time record. A movement which, for enthusiasts of technical analysis and Elliott Wave Theory, could represent the beginning of a Primary Wave 5: tcould represent the continuation of a Primary Wave 5: the final phase of a long-term bullish impulse, often characterized by euphoric accelerations and new record highs.

Yet this is happening in the midst of an economic slowdown, an apparent paradox that deserves to be explained.

1. Monetary Policy and Interest Rate Expectations

Central banks, faced with a slowdown, tend to cut interest rates or signal more accommodative policies. Equity markets, looking 6–12 months ahead, quickly price in the expectation of a recovery supported by easier credit conditions.

2. Excess Liquidity

Monetary and fiscal stimulus, even during a contraction, can flood the system with liquidity. With low bond yields, investors shift capital into equities, driving prices higher.

3. Concentration of Performance

The S&P 500 is market-cap weighted: exceptional performance by a few giants (such as the “Magnificent Seven”) can pull the index higher even if many other companies struggle. Sectors like technology and healthcare can continue growing even in weak economic conditions.

4. Confidence in Future Earnings

The market often bets on an earnings recovery before macroeconomic data improve. Cost-cutting and corporate restructuring, implemented during slowdowns, can lay the foundation for higher margins in the next cycle.

5. Technical and Behavioral Factors

Breakouts above previous record highs trigger automatic buying orders and short covering, amplifying the bullish move. Investor psychology can further increase the detachment from macro fundamentals.

6. Decoupling Between Companies and the Real Economy

Large multinational corporations in the S&P 500 often generate most of their revenues abroad, making them less vulnerable to domestic economic contractions. As a result, the stock market can reflect the outlook for these global companies rather than the domestic economy.

I have decided to publish a monthly update in relation to this chart: what will be the S&P 500’s all-time high?

In the chart, I have shared my study:

This is purely a technical analysis study based on quantitative analysis, on numbers and probabilities that a certain move might have. It is not financial advice.

Analisi del dato CPI U.S.A. del 12 agosto 2025Nel luglio 2025, l’inflazione misurata dall’Indice dei Prezzi al Consumo (CPI) è rimasta stabile al 2,7%, leggermente al di sotto delle aspettative degli analisti fissate al 2,8%. Tuttavia, mentre l’inflazione generale è rimasta invariata, l’inflazione core, che esclude i prezzi dell’energia e degli alimentari volatili, ha mostrato una crescita a 3,1%, superando le attese del 3,0% e segnando il primo rialzo sopra il 3% da febbraio 2025. Questo dato indica una pressione inflazionistica sottostante più persistente di quanto il dato complessivo lascerebbe intendere.

Pressioni inflazionistiche su beni e servizi essenziali

Nonostante il tasso generale del CPI sembri contenuto, l’inflazione su molte categorie di beni e servizi di prima necessità continua a essere elevata, aggravando il costo della vita per i consumatori. Tra i settori con maggiori aumenti percentuali si evidenziano:

- Gas naturale per uso domestico: +13,8% su base annua, uno degli aumenti più significativi che pesa notevolmente sulle utenze domestiche.

- Riparazioni auto: +6,5%, riflettendo sia l’aumento dei costi delle componenti, sia le tariffe di manodopera.

- Servizi ospedalieri: +5,8%, indicativo delle pressioni crescenti nel settore sanitario.

- Elettricità: +5,5%, un altro segmento energetico in aumento.

- Assicurazioni auto: +5,3%, influenzate da dinamiche di mercato e rischi assicurativi.

- Carne e uova: +5,2%, riflettendo i costi più alti di produzione e approvvigionamento.

- Proprietà immobiliare: +4,1%, con implicazioni su mutui e costi di mantenimento della casa.

- Consumi fuori casa: +3,9%, che impatta il budget quotidiano delle famiglie.

- Affitti: +3,5%, una componente importante del costo abitativo.

Questi incrementi mostrano come la pressione inflazionistica sia concentrata soprattutto su spese fondamentali e fisse per molte famiglie americane, contribuendo a un impatto reale ben superiore al dato aggregato.

Tendenze recenti e contesto economico

Va sottolineato che l’inflazione core è in aumento da tre mesi consecutivi, un fenomeno che non si vedeva da settembre 2022. Questo indica che, nonostante i dati generali più moderati, i prezzi di beni e servizi al netto della componente energetica e alimentare stanno consolidando una crescita più stabile e una possibile resistenza alle politiche monetarie restrittive adottate dalla Federal Reserve.

Implicazioni per il mercato e il trading

Per trader e investitori, questi dati confermano un contesto di inflazione persistente, che può influenzare le decisioni relative ai tassi di interesse.

Un’inflazione core più robusta potrebbe indurre la banca centrale a mantenere, o anche irrigidire, la politica monetaria più a lungo del previsto.

I mercati energetici e dei beni di consumo fondamentali tenderanno a mostrare maggiore volatilità, offrendo sia opportunità che rischi.

I settori sensibili ai costi di energia, trasporti e sanità potrebbero subire pressioni sui margini aziendali o rialzi di prezzi che si riverberano sulle valutazioni azionarie.

WisdomTree - Tactical Daily Update - 08.08.2025Dazi Usa in vigore dalla mezzanotte: Borse ancora cautamente ottimiste.

Trimestrali europee verso la conclusione con numeri confortanti.

Produzione industriale tedesca ancora debole, soffre dazi e Cina.

Bank of England tagli in risposta a debolezza della congiuntura economica.

La seduta di ieri e l’apertura odierna mostrano mercati attenti e selettivi, sospesi tra le nuove misure commerciali USA e segnali di allentamento monetario in Europa. Sullo sfondo, dati macro contrastanti, con un mercato del lavoro USA in raffreddamento e una produzione industriale tedesca in calo marcato, si intrecciano con la diplomazia internazionale e l’evoluzione della “guerra dei dazi”.

Dazi USA: scatta la mezzanotte, mercati in equilibrio tra cautela e ottimismo

Con un post su Truth, Donald Trump ha salutato l’entrata in vigore delle nuove tariffe doganali: “È mezzanotte! Miliardi di dollari in dazi stanno ora affluendo negli Stati Uniti d’America”. Il provvedimento, che include misure fino al 100% su determinati chip per le aziende che investono negli USA, ha generato reazioni contrastanti sui mercati globali.

In Europa la risposta è stata incoraggiante. Milano ha archiviato la seduta in rialzo, con il Ftse Mib a +0,93% a 41.392 punti. Spinta anche dalla prospettiva di un possibile incontro tra Vladimir Putin e Donald Trump per discutere di Ucraina, la seduta ha visto rialzi a Francoforte (+1,12% a 24.192 punti) e Parigi (+0,97% a 7.709 punti), mentre Londra ha perso lo 0,69% a 9.100 punti.

Banca d’Inghilterra: taglio tassi a 4%. Nel contesto macro europeo, la Bank of England ha ridotto i tassi di 25 punti base, portandoli al 4%, minimo da marzo 2023. La mossa mira a equilibrare inflazione persistente e crescenti timori per la crescita e il mercato del lavoro.

OCSE: reddito reale in rallentamento. I dati OCSE segnalano che, nel primo trimestre 2025, il reddito reale delle famiglie per abitante nei Paesi membri è cresciuto solo dello 0,1%, in linea con il PIL reale pro capite, entrambi in frenata rispetto al trimestre precedente (+0,6% e +0,4%). In Italia, il reddito reale ha registrato un +1,0% dopo il calo del trimestre precedente, mentre il PIL pro capite è salito dello 0,4%.

Brasile: timori per nuove tensioni commerciali. A Brasilia, il governo Lula teme che l’indagine avviata dall’USTR su presunti “attacchi alle società di social media statunitensi” possa preludere a un nuovo inasprimento dei dazi USA, già aumentati del 50%.

USA: mercato del lavoro sotto pressione. Negli Stati Uniti, le richieste settimanali di sussidi di disoccupazione sono aumentate di 7.000 unità a 226.000, superando le stime (221.000). Le richieste continuative sono cresciute di 38.000 a 1,974 milioni, oltre le attese di 1,950 milioni, toccando il massimo da novembre 2021. I dati rafforzano le previsioni di rallentamento delle assunzioni.

Germania: industria in contrazione. A giugno la produzione industriale tedesca è scesa dell’1,9% m/m (attese: -0,5%) dopo il -0,1% di maggio, con un calo tendenziale del 3,6%. Il crollo è stato trainato dai settori farmaceutico (-11%) e alimentare (-6,3%), mentre l’energia è salita del 3,1%. Gli analisti collegano la debolezza anche agli effetti della prima tornata di dazi USA.

Apertura mercati europei: cauto ottimismo Nella mattinata dell’8 agosto, le Borse europee hanno aperto in lieve rialzo (+0,3% in media alle 12.00 CET), in assenza di dati macro rilevanti. Gli operatori guardano alla possibilità di nuove tariffe al 100% sui chip e seguono con attenzione le trimestrali. Il settore della difesa è in calo dopo i conti di Rheinmetall (-8%), con ordini per 2,43 miliardi di euro nel trimestre, sotto le stime.

Focus geopolitico e Federal Reserve. Sul fronte politico, Trump ha nominato Stephen Miran — figura chiave nella strategia dei dazi — come membro ad interim del board della Federal Reserve fino al 31 gennaio 2026. Sul fronte diplomatico, il Cremlino ha confermato che Trump e Putin si incontreranno nei prossimi giorni, con sede ancora da definire.

Materie prime: oro in salita. I dazi USA sui lingotti d’oro da 1 kg hanno spinto il metallo prezioso a +0,64% a 3.394 $/oncia. Il Financial Times ha segnalato che il provvedimento è stato aggiunto a sorpresa e non è ancora chiaro se sia già operativo né se si applichi a tutti i paesi.

Giappone: intesa commerciale con gli USA. A Tokyo, la Borsa ha chiuso in forte rialzo (+1,85%), sostenuta dalla prospettiva di una distensione commerciale con Washington, che prevede la fine della cumulazione delle tariffe universali e la riduzione delle imposte sulle auto giapponesi. Lo yen è rimasto stabile. Da segnalare il rally di Softbank (+10%) dopo i conti trimestrali.

Politiche di investimento USA: novità per i fondi pensione. Trump ha firmato un ordine esecutivo che apre ai fondi pensione 401(k) la possibilità di investire in private equity, immobili, criptovalute e altri asset alternativi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

entrerò short a questo livelloEntrata short a questo livello 6418 e 6428

a seconda di come copriranno con il gamma gli istituzionali ( lato opzioni)

primo tocco short

comprerò Es a questo livelloEntrerò long su questo supporto a 6378

stop loss 15 punti

target 12/15 punti

Cosa ci dice il crollo dell’S&P500?ANALISI MACROECONOMICA

Dal punto di vista macroeconomico, tiene banco il discorso dazi.

L’Unione Europea ha annunciato un rinvio di 6 mesi dei dazi programmati contro gli Stati Uniti, con l’obiettivo di aprire un dialogo commerciale con il presidente Donald Trump. Una mossa strategica per tentare di allentare le tensioni transatlantiche e negoziare nuovi termini prima dell’entrata in vigore delle misure.

Sicuramente una buona notizia per quanto riguarda le aziende, motivo per cui i mercati hanno risposto in maniera positiva a questa decisione.D’altro canto, Trump ha preso di mira la Svizzera, in quanto vorrebbe applicare un dazio del 39% sull’oro esportato negli Stati Uniti.La Confederazione Elvetica ha registrato un surplus commerciale record con gli Stati Uniti, superando i 40 miliardi di dollari nei primi cinque mesi del 2025. Solo nel primo semestre, quasi 500 tonnellate di oro sono state esportate verso gli USA. A partire dal 7 agosto, l’amministrazione Trump imporrà un dazio del 39% sulle merci svizzere, tra cui l’oro, per colpire quello che è stato definito un “deficit enorme” a danno dell’economia americana.

Dal punto di vista del calendario economico, questa settimana non sarà particolarmente rilevante, difatti agosto è un mese in cui i volumi solitamente calano. Andando a vedere le notizie più importanti troviamo che Martedi 5 Agosto avremo il dato sull’indice dei direttori degli acquisti del settore terziario e l’indice ISM non manifatturiero, entrambi riguarderanno il dollaro americano. Mercoledi 6 Agosto avremo il dato sulle scorte di Petrolio greggio, mentre per Giovedi 7 Agosto avremo un dato molto importante che riguarda la sterlina inglese, ovvero: decisione sul tasso d’interesse, in cui si prevede un taglio dello 0.25% da parte della Bank of England e il rilascio delle dichiarazioni della BoE sull’inflazione.

Entrambi porteranno parecchia volatilità su tutte le coppie valutarie della sterlina.Nel pomeriggio invece ci sarà il rilascio sul dato delle richieste iniziali di sussidi di disoccupazione che riguarda il dollaro americano.

Per quanto riguarda l’analisi della Forza Valute, troviamo in grande spolvero lo Yen giapponese, seguito dal dollaro mentre rimangono piuttosto neutri il dollaro canadese, dollaro australiano ed euro, mentre mostrano particolare debolezza NZD e GBP. La debolezza della sterlina deriva anche dal fatto che i dati non aiutano gli investitori e che preferiscono spostare parte della loro ricchezza altrove. Per quanto riguarda invece lo Yen, si è rafforzato e non poco, complice anche una situazione geopolitica ricca di tensioni su diversi fronti e che possiamo vedere anche sugli indici di borsa ed anche sulle materie prime, difatti anche l’ORO nell’ultima settimana ha avuto una forte impennata del prezzo, guadagnando circa 100$.

Per quanto riguarda l’euro rimane in una situazione piuttosto blanda dato anche dal fatto che vi è tutt’ora forte incertezza interna a livello politico. Il dollaro canadese invece rimane neutrale, resta solo da capire come continuerà la diatriba in ambito dazi.

Questa si tratta di una semplice analisi informativa che non costituisce alcun consiglio finanziario. Ricordiamo che tradare cfd comporta il rischio di perdita di denaro ed è bene che ogni trader valuti al meglio le proprie entrate.

ANALISI TECNICA

Per quanto riguarda l’analisi tecnica, in questo inizio settimana andiamo ad analizzare la situazione sull’S&P500 (US500 su Pepperstone). Da un punto di vista Daily, possiamo notare come l’indice americano per eccellenza, abbia avuto una forte scossa ribassista nella giornata di giovedi e venerdi della scorsa settimana, passando dai 6440 punti a 6200 punti con un ribasso di circa il 3.40%. Ribasso parzialmente riassorbito nella giornata odierna dopo che l’indice ha trovato reazione in una zona di forte acquisto, quella dei 6200.

Scendendo su un timeframe H4, possiamo notare come il prezzo abbia contrattato fuori VWAP, ovvero fuori dai volumi ideali. Inoltre anche lo Stochastic Momentum Index ci indica come il prezzo fosse arrivato in una forte zona di ipervenduto e come sia stata immediata la reazione degli operatori.

Cosa potremmo aspettarci questa settimana?

Possiamo notare come il prezzo ora si trovi in una situazione di intermezzo dopo che ha raggiunto la banda centrale del VWAP. Sicuramente la discesa del prezzo è significativa, ma sarà da valutare anche quali ulteriori news macroeconomiche che potrebbero essere rilasciate e che potrebbero dare uno scossone al prezzo. Da tener d’occhio la zona di 6400 in quanto potremmo vedere qualche reazione short.

Questi non sono consigli finanziari, ma si tratta di una semplice analisi tecnica. Ogni trader deve effettuare le proprie ricerche tenendo presente il rischio di perdita di denaro che avviene sui mercati.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Analisi conferenza stampa di POWELL del 30 Luglio 2025Il discorso di Jerome Powell del 30 luglio 2025 rappresenta un passaggio cruciale per comprendere lo stato attuale e le prospettive della politica monetaria degli Stati Uniti.

Le parole chiave di Powell.

Powell ha ribadito che l’attuale politica monetaria “ci lascia in una posizione ben bilanciata”. In altre parole, la Federal Reserve non è intenzionata a muovere i tassi in tempi brevi. La FED preferisce attendere nuovi dati, valutare il quadro economico ed essere pronti a reagire solo in caso di necessità. Il tasso sui fed funds resta invariato tra il 4,25% e il 4,5%. L’obiettivo è mantenere la massima occupazione e riportare l’inflazione al target del 2% nel lungo periodo.

Crescita più lenta e consumi deboli.

Il centro dell’analisi risiede nel rallentamento della crescita. Il PIL nella prima metà dell’anno è cresciuto del 1,2%, contro il 2,5% del 2024. Questo calo riflette soprattutto una frenata della spesa dei consumatori, che rimane il principale motore dell’economia statunitense.

Settori in sofferenza e rischio inflazione.

Il settore immobiliare continua a essere debole. Al tempo stesso, l’inflazione resta “piuttosto elevata”, con l’indice PCE totale al 2,5% e quello “core” al 2,7% su base annua. Nonostante questo, la componente dei servizi sta lentamente rallentando mentre i dazi imposti dal governo stanno spingendo al rialzo i prezzi di alcune categorie di beni. Powell ha sottolineato come l’impatto dei dazi potrebbe essere temporaneo o trasformarsi in pressione inflazionistica persistente. In questo scenario, la Fed preferisce essere prudente.

Fed spaccata, mercato incerto.

Per la prima volta da oltre trent’anni, due membri (Bowman e Waller) hanno votato contro la decisione di mantenere i tassi fermi, chiedendo invece un taglio. Questo segnala una crescente spaccatura interna nella Fed, sintomo dell’elevata incertezza che domina la politica monetaria.

Nuovi dazi e tensioni geopolitiche

Nel giorno della decisione, nuovi dazi sono stati annunciati dal Presidente Trump, ovvero 40% sul Brasile e 50% sull’import di prodotti in rame. Queste mosse accentuano la pressione sui costi di produzione e lasciano prevedere che la trasmissione dei rincari ai consumatori possa continuare nei prossimi mesi, mantenendo alta l’inflazione e rinviando ogni eventuale taglio dei tassi.

In conclusione, Powell mantiene una posizione attendista e la Fed non appare pronta a tagliare i tassi a breve. Per i mercati e per i trader ciò implica maggiore selettività, attenzione alla volatilità e all’esposizione ai diversi rischi macro e geopolitici. È un periodo in cui la prudenza, la gestione del rischio e la capacità di adattarsi rapidamente al mutare delle condizioni saranno fattori chiave di successo sui mercat

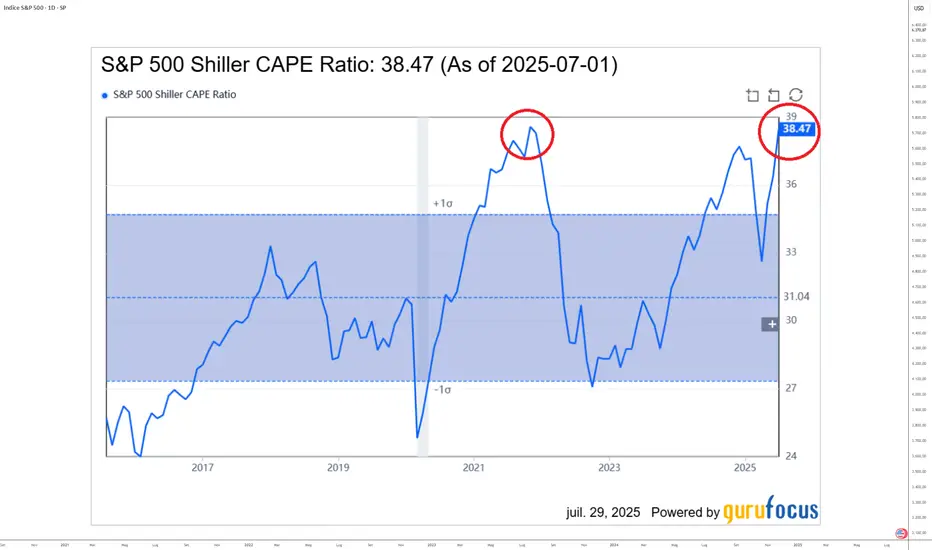

Un S&P 500 valutato quanto alla fine del 2021!Due settimane fa ho proposto un’analisi tecnica dell’indice S&P 500 su tutti gli orizzonti temporali. Questa analisi presenta obiettivi di prezzo per la fine del 2025 basati su criteri tecnici e fondamentali. Potete rileggere questa analisi cliccando sul primo grafico qui sotto.

ATTENZIONE: Un primo importante target rialzista che avevo segnalato – 6.475 punti sul contratto future S&P 500 – è quasi stato raggiunto. Il mercato potrebbe presto entrare in una fase di consolidamento.

Questa settimana è densa di eventi fondamentali: è il momento di mettere al sicuro i guadagni, alzando gli stop, soprattutto perché l’S&P 500 ha appena raggiunto il suo massimo livello di valutazione dalla fine del 2021.

Cliccate sulla tabella qui sotto per i dettagli fondamentali della settimana:

1. Attenzione: l’S&P 500 ha raggiunto il suo record di valutazione del 2021!

L’analisi tecnica è importante, ma la valutazione fondamentale lo è ancora di più. Il livello attuale corrisponde a quello che ha preceduto il mercato ribassista del 2022. Il contesto oggi è diverso, ma il ritorno a tale livello potrebbe causare una pausa a breve termine.

Grafico del CAPE Ratio (Shiller PE) per l’S&P 500:

2. La stagionalità dell’S&P 500 è meno favorevole in agosto e ribassista in settembre

Altro fattore prudenziale: la stagionalità. I dati storici mostrano che agosto è debole e settembre tipicamente negativo.

In sintesi, approcci tecnico, fondamentale e stagionale suggeriscono di proteggere i profitti prima di agosto/settembre, senza mettere in discussione la tendenza rialzista di fondo.

Tabella stagionale dell’S&P 500 dal 1960:

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Cicli di mercato. Come riconoscerli e sfruttarli nel tradingTutti i mercati finanziari attraversano cicli di espansione e contrazione. Comprendere queste fasi è fondamentale per chi fa trading, perché permette di evitare errori comuni e cogliere le migliori opportunità.

Fase di espansione (Uptrend)

Caratterizzato da ottimismo, fiducia, avidità.

I prezzi salgono, l’entusiasmo cresce e sempre più investitori entrano sul mercato, spesso spinti dalla paura di “perdere il treno”. Quando l’euforia prende il sopravvento, si possono creare bolle speculative. In questa fase, molti comprano senza valutare il valore reale degli asset, convinti che i prezzi saliranno all’infinito. Quando tutti parlano di un asset e i media sono pieni di notizie positive, spesso il rischio di inversione aumenta.

Distribuzione

È la fase in cui gli investitori più esperti (smart money) iniziano a vendere gradualmente, mentre gli investitori meno esperti continuano a comprare. A volte questa fase è poco visibile e il mercato passa direttamente al ribasso. Volumi elevati senza nuovi massimi nei prezzi possono essere un segnale di distribuzione.

Contrazione (Downtrend)

Caratterizzato da ansia, negazione, panico.

I prezzi iniziano a scendere. All’inizio molti non vogliono accettare la fine del trend rialzista (“tornerà su!”). Quando i ribassi accelerano, subentrano paura e panico. Molti vendono in perdita vicino ai minimi, in quella che viene chiamata capitolazione.

Non bisogna restare convinti della speranza che il mercato torni subito a salire. Spesso il recupero richiede tempo.

Accumulo

Dopo la capitolazione, la volatilità diminuisce e i prezzi si muovono lateralmente. In questa fase, gli investitori più pazienti e informati iniziano ad accumulare posizioni in vista di una futura ripresa. Volumi in aumento su movimenti laterali, notizie ancora negative ma prezzi che smettono di scendere.

Come sfruttare i cicli di mercato nel trading

1. Imparare a riconoscere le emozioni dominanti. Seguire il sentiment di mercato (ottimismo estremo = rischio alto - pessimismo diffuso = opportunità). Usare indicatori come Fear & Greed Index o l’analisi dei volumi per capire in che fase ci si trova.

2. Non inseguire il mercato. Evitare di comprare in euforia o di vendere nel panico. Pianificare le entrate e le uscite in base a segnali oggettivi, non all’emotività.

3. Diversificare e gestire il rischio. In fase di espansione, prendere profitto gradualmente. In fase di contrazione, considerare strategie di copertura o ridurre progressivamente l’esposizione. Usare sempre stop loss per proteggere il capitale.

4. Essere pazienti nelle fasi laterali. L’accumulo richiede tempo. Studia i fondamentali e attendi segnali di inversione prima di aumentare le posizioni.

Conclusione

I cicli di mercato sono inevitabili e riconoscerli è la chiave per un trading di successo. Non farsi guidare dalle emozioni della massa. Osservare, analizzare ed agire con disciplina. Ricorda che le migliori opportunità spesso nascono nei momenti di maggiore pessimismo, ma solo chi ha un piano chiaro e una gestione del rischio efficace saprà coglierle.

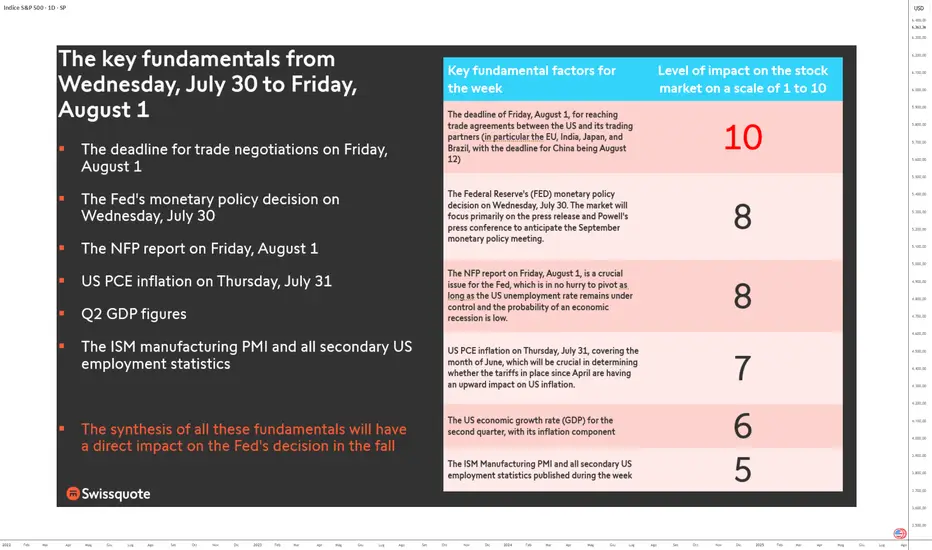

FONDAMENTALI: ARRIVA LA SETTIMANA DELLA VERITÀ! L’ultima settimana di luglio si preannuncia decisiva per i mercati finanziari. Dal mercoledì 30 luglio al venerdì 1° agosto, tutti i catalizzatori fondamentali si concentrano in appena tre giorni. Il mercato azionario statunitense dovrà scegliere: proseguire nel trend rialzista oppure entrare in una fase di consolidamento tecnica, ma salutare.

Tre giorni, non uno di più. I fattori in gioco sono così densi da mettere sotto pressione anche l’investitore più esperto. È un vero stress test macroeconomico, monetario e geopolitico. Perché è così cruciale? Perché convergono tutti i principali driver: scadenza dei negoziati commerciali USA, decisione di politica monetaria della Fed, risultati delle GAFAM, inflazione PCE, rapporto NFP, PIL del secondo trimestre e indicatori tecnici—il tutto alla vigilia del periodo stagionalmente debole agosto-settembre.

1) Mercoledì 30 luglio – Il momento monetario della verità

Si comincia con la riunione della Fed. Il tema non sono solo i tassi, ma soprattutto la direzione futura della politica monetaria. Se la banca centrale prefigura un allentamento per la fine del 2025, i mercati potrebbero accelerare. Se invece prende tempo, l’S&P 500—già sopravvalutato con un CAPE pari ai massimi di fine 2021—potrebbe correggere.

In parallelo, arrivano i primi conti trimestrali delle GAFAM. Se deludono, l’intero comparto tecnologico (che rappresenta il 35% dell’S&P 500) potrebbe pesare sull’intero indice.

2) Giovedì 31 luglio – L’inflazione PCE decide la direzione

Protagonista il PCE core, l’indicatore d’inflazione preferito dalla Fed. Se risale, lo scenario di tagli autunnali perde forza. Nello stesso giorno: la seconda lettura del PIL e altri risultati tech. Una giornata chiave per l’S&P 500, che sarà estremamente sensibile a ogni sorpresa.

3) Venerdì 1° agosto – Il verdetto: lavoro e negoziati commerciali

Il rapporto NFP e la scadenza per i negoziati formano un mix esplosivo. Se i dati sull’occupazione deludono, il rischio recessione torna in primo piano. Se sorprendono al rialzo, la Fed potrebbe rinviare il suo pivot.

Occhio anche al commercio: il termine del 1° agosto potrebbe generare volatilità, in attesa della scadenza con la Cina fissata per il 12 agosto.

Conclusione: nessun margine per il “TACO”

Nessuna tolleranza per gli errori. Niente “TACO” (Trump Always Chickens Out). Il mercato deve dare risposte su tutti i fronti. Altrimenti, la sopravvalutazione attuale resterà priva di rete di protezione. La settimana del 30 luglio è uno stress test fondamentale. E le reazioni saranno immediate.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Quando un solo lavoro non bastaNegli ultimi mesi, sempre più americani si trovano nella necessità di dover avere più di un salario per far fronte ai costi crescenti delle necessità quotidiane. A giugno 2025, il numero di persone con più di un lavoro è salito di 282.000 unità, sfiorando la quota di 8,87 milioni. Tale livello supera di circa 800.000 persone il picco registrato durante la crisi finanziaria del 2008. Questo dato sottolinea come una fetta importante della forza lavoro americana viva oggi una realtà economica più difficile rispetto a quella di quasi vent’anni fa.

L’incidenza dei lavoratori con più impieghi sul totale dell’occupazione ha raggiunto il 5,5%, terzo valore più alto degli ultimi 16 anni. In particolare, sono aumentati in modo significativo anche i lavoratori che svolgono un lavoro full-time principale e contemporaneamente un secondo lavoro part-time. Questa categoria rappresenta il 3,1% dell’occupazione totale.

Questi numeri rivelano una realtà economica in cui molte famiglie americane non riescono più a sostenere le spese di base con un solo lavoro. L’aumento del costo della vita, inclusi affitti, beni alimentari, energia e assistenza sanitaria, spinge un numero sempre più ampio di persone a cercare anche un secondo impiego. È un segnale chiaro di come la perdita di potere d’acquisto reale stia influenzando direttamente il mercato del lavoro.

Dal punto di vista macroeconomico, questa dinamica segnala una pressione crescente sul budget delle famiglie, che può avere ripercussioni su consumi e risparmi, elementi fondamentali per la crescita economica. Sebbene il tasso di disoccupazione resta relativamente basso, il fenomeno del lavoro multiplo evidenzia che il mercato del lavoro americano soffre di una qualità dell’occupazione problematica, dove la stabilità e la sostenibilità economica non sono garantite.

Il livello crescente di lavoratori con più occupazioni può indicare un rallentamento dei consumi dovuto alla crescente difficoltà economica, che a sua volta può influire negativamente su settori chiave come la vendita al dettaglio, i servizi e l’immobiliare.

Traders, quanto avete guadagnato nel 2024?Chart di Capital.Com

È una provocazione, per carità non rispondete.

I numeri del trading

I broker che ci dànno la possibilità di fare trading con i cfd, hanno l'obbligo di comunicare in modo ben visibile nei loro siti la percentuale dei conti di trading che risultano in perdita.

Seppure con qualche differenza tra un broker e l'altro, i numeri mediamente dicono che tra il 75% e l'80% di chi si cimenta con questa attività perde soldi.

Operazioni suggerite

Il 17 gennaio del 2024 ho iniziato ad introdurre alcune tipologie di analisi che contengono indicazioni operative ben precise.

Intendo ipotesi di trade con chiare indicazioni di:

ivello di entrata

stop loss

take profit

A scanso di equivoci, non offro alcun servizio di trading a pagamento: segnali, formazione e quant'altro.

Tutto ciò che comunico su questa piattaforma è esclusivamente a scopo didattico e informativo.

Essendo un consulente finanziario abilitato all'offerta fuori sede, la normativa mi consente di dare raccomandazioni di investimento.

Tuttavia non di tipo generico.

Posso fornire consulenza e consigli di investimento solo personalizzati, cioè previo consenso e sulla base di precise raccolta di informazioni che la legge prescrive puntualmente (Mifid e altro).

Ciò che faccio quotidianamente nel mio lavoro.

Questo è il motivo per cui nel contesto di TradingView non è possibile, anzi è vietatissimo, fornire consigli di investimento.

Ciò chiarito, tenuto conto della natura puramente informativa dei contenuti delle analisi proposte, a titolo puramente statistico ho elaborato un report delle indicazioni operative fornite in questi mesi.

Emergono, come vedremo, risultati interessanti che mi auguro siano da stimolo per un approccio più asciutto, semplicistico ed essenziale a questa meravigliosa attività.

Il mio approccio al trading è, per scelta, di tipo “tradizionale”, discrezionale e fatto da un consumo responsabile (minimo possibile) di indicatori privilegiando piuttosto la price action.

Tuttavia, è una scelta personale e non ha pretese di essere migliore rispetto ad altre.

Come dico sempre: se funziona tutto va bene.

Non amo la complessità sui grafici, mi affido piuttosto all'esperienza che da sola e volentieri, per quel che mi riguarda, riesce a farmi rinunciare ad una selva di indicatori.

Report operatività

Con piacere condivido il mio pensiero ed il mio approccio al trading, ciò detto andiamo al sodo.

In sintesi questi sono i risultati dal 17/1/24 al 31/3/25:

107 operazioni suggerite, 74% a target

Il money management prevede di mettere a rischio in ogni operazione 1% non del capitale versato ma dell'equity. Quando una strategia risulta profittevole, questo garantisce un formidabile effetto di capitalizzazione composta (compounding effect).

list]Tra i vari possibili take profit suggeriti ho scelto sempre quello più conservativo, cioè più vicino al livello di entry.

Non si tiene conto di:

spread

allargamento spread

imposte

slippage

swap

Il risultato è, come detto, che il 74% dei trades è andato a target con un reward/risk medio di circa 1:1.

Una performance tripla rispetto, ad esempio, allo S&P500.

Performance migliore anche del Ftse-mib, e dei BTP.

Non avendo personalmente fatto tutte le operazioni suggerite, non posso fornire il report analitico della piattaforma di trading poiché parziale.

Invece, ho elaborato con un software di analisi che uso per lavoro le singole operazioni suggerite.

Per chi fosse curioso, volentieri fornisco l'analisi completa.

S&P500: Trade del giornoBuongiorno a tutti amici trader e investitori,

oggi condivido il grafico di OANDA:SPX500USD con la mia strategia LuBot Ultimate che sul timeframe a 4H ha una probabilità di vittoria del 74%.

Mi è arrivato un alert di acquisto su cui ho piazzato un ordine limite qualche pips sotto la chiusura della candela del segnale.

I livelli di uscita sono esattamente quelli mostrati dalla strategia.

Il trade è attivo e considerando che siamo ai massimi storici e potrei aspettarmi una correzione più profonda, ho limitato il rischio investendo meno della mia percentuale solita e mantenendo l'uscita sui massimi precedenti indicati dalla strategia che, anche se porta il livello di uscita abbastanza vicino, dovrebbe aumentare le probabilità di essere raggiunto e diminuire il rischio di ritrovarci appesi ad una posizione in perdita da gestire.

👍 Se vuoi vedere altri post simili metti un like/boost

🙋♂️ Ricordati di seguirmi per non perderti le mie future analisi

⚠️ Disclaimer: Questo post è a solo scopo informativo e non costituisce consulenza finanziaria. Fai sempre le tue ricerche prima di prendere decisioni di investimento.

FRED:SP500 SP:SPX TVC:SPX CBOE:SPX

La morosità sulle carte di credito negli USANegli Stati Uniti, il fenomeno delle morosità sulle carte di credito sta attirando crescente attenzione per il suo impatto sull’economia e sulle famiglie. Nel primo trimestre del 2025, la quota di saldi delle carte di credito presso le grandi banche con pagamenti in ritardo di oltre 30 giorni ha raggiunto il 3,40%, uno dei livelli più alti degli ultimi 13 anni. Questo dato segnala un aumento significativo delle difficoltà finanziarie per molti consumatori americani.

Cosa significa la crescita delle morosità

La morosità indica il ritardo nei pagamenti rispetto alla scadenza prevista. Nel caso delle carte di credito, un saldo con 30 giorni di ritardo significa che il titolare non ha effettuato almeno il pagamento minimo entro un mese dalla data dovuta. Nel primo trimestre 2025, anche i ritardi più gravi, come quelli oltre 60 e 90 giorni, hanno raggiunto livelli prossimi ai massimi storici, rispettivamente al 2,47% e 1,77%.

Parallelamente, il tasso di charge-off netto, cioè la quota di debiti considerati irrecuperabili e quindi cancellati dai bilanci delle banche, è salito al 5,99%, il più alto dal 2012. Questo indica che non solo i ritardi nei pagamenti sono aumentati, ma anche le perdite effettive per gli istituti di credito.

Le cause dietro l’aumento delle morosità

Aumento dei tassi di interesse: Il tasso medio sulle carte di credito ha raggiunto il 24,62%, un record storico. Questo rende più costoso il credito e aumenta la difficoltà nel ripagare i debiti.

Pressioni economiche sui consumatori: L’inflazione persistente, l’aumento dei prezzi di beni essenziali e l’incertezza economica hanno ridotto il potere d’acquisto e la capacità di risparmio delle famiglie.

Ripresa della spesa post-pandemia: Molti consumatori hanno accumulato debiti durante la pandemia e ora faticano a rientrare nei pagamenti regolari.

Implicazioni per l’economia e per i trader

L’aumento delle morosità sulle carte di credito è un indicatore importante di stress finanziario tra i consumatori. Storicamente, un incremento significativo di questi dati può anticipare rallentamenti economici o recessioni, poiché la domanda dei consumatori tende a ridursi quando aumenta il peso del debito.

I possibili impatti sui mercati finanziari.

Settore bancario e finanziario. Un aumento dei charge-off può influenzare negativamente i titoli bancari.

Settore dei consumi. Se i consumatori riducono la spesa per far fronte ai debiti, le aziende del settore potrebbero vedere cali di fatturato.

Politica monetaria. Dati di morosità in crescita possono spingere le banche centrali a rivedere i tassi di interesse o adottare misure di stimolo.

In sintesi, l’aumento delle morosità sulle carte di credito negli USA rappresenta un segnale di allarme sulla salute finanziaria delle famiglie e sull’andamento dell’economia, con importanti implicazioni per chi opera nei mercati finanziari.

S&P 500 Future – Un triplice ostacolo verso l'attacco ai massimiMentre vi scrivo, il Future dell’e-mini S&P 500 sta tentando di superare area 6312punti, un livello di breve fondamentale. Il grafico a 15 minuti dell’SP evidenzia un elemento tecnico chiave: il Triplex incorniciato nel box giallo, rappresenta un’area di distribuzione da parte delle mani forti, formatasi a partire da venerdì 11 luglio scorso, in concomitanza con l’annuncio shock di ulteriori dazi USA da parte di Trump.

Da quel momento si è attivato un posizionamento short di breve periodo, con tre massimi consecutivi falliti attorno all’area 6312 punti, che hanno definito una resistenza sensibile. In pratica, l’area mediana del Triplex – tra i 6308 e i 6312 punti – rappresenta ora il livello spartiacque tra un possibile recupero strutturale o una prosecuzione della debolezza.

Se i compratori non riusciranno a riportare stabilmente il livello sopra l'area descritta, il mercato invierebbe un segnale di persistente debolezza, confermando che il rimbalzo recente è stato solo un pull-back tecnico e non un'inversione.

Edoardo Liuni