WisdomTree - Tactical Daily Update - 05.12.2025Domina l’incertezza, ma non il pessimismo.

Oro, argento, metalli industriali ancora in ripresa.

Attenzione: possibili nuove regole su emissioni auto Usa.

FED: iniziata la fase di scommesse sul post-Powell. Kewin Hassett «top bet».

Giornata positiva quella di ieri, 4 dicembre, per i mercati azionari globali, sostenuti dall’intonazione costruttiva arrivata da Wall Street nella seduta di mercoledì 3. Il sentiment resta sorprendentemente tonico, e non soltanto per i rialzi europei: paradossalmente, anche i dati deboli sul mercato del lavoro USA hanno contribuito a migliorare l’umore degli investitori.

Il rapporto ADP sull’occupazione privata ha infatti mostrato numeri peggiori delle attese, alimentando l’idea che la Fed possa effettivamente procedere con un taglio dei tassi già nella riunione della prossima settimana.

Lo confermano anche le richieste di sussidi di disoccupazione, scese di 27.000 unità a 191.000, molto al di sotto delle stime di 220.000: un segnale di raffreddamento del mercato del lavoro che la banca centrale potrebbe leggere come via libera a un allentamento.

In Europa, la seduta si è chiusa con rialzi diffusi: Francoforte +0,79%, Parigi +0,43%, Milano +0,32%, Londra +0,19%. Sul fronte USA, la chiusura è stata più sfumata: Dow Jones -0,07%, Nasdaq +0,22%, S&P 500 +0,11%.

Il comparto automobilistico è tornato al centro dell’attenzione dopo che il presidente USA Donald Trump ha proposto un sostanziale allentamento degli standard di efficienza energetica per i veicoli. La mossa, insieme ad altri fattori politici e regolatori, rende più probabile anche l’eliminazione degli attuali sistemi di controllo sulle emissioni (EPA e CARB).

Se anche l’Europa dovesse adottare un approccio più accomodante, spinta dalle pressioni dei produttori e dei principali Paesi coinvolti, Germania, Francia, Italia, il settore potrebbe recuperare ulteriormente terreno. In una prospettiva di medio periodo, l’auto potrebbe rivelarsi una scommessa ragionata in vista del 2026.

Il Petrolio Brent, a 62 dollari/barile, continua a muoversi lateralmente e resta sugli stessi livelli di una settimana fa. Il mercato sconta contemporaneamente: a.l’atteso taglio dei tassi della Fed, b. il deterioramento dei rapporti USA–Venezuela, c. lo stallo nei negoziati di pace a Mosca.

Aumentano intanto i timori di un intervento militare americano in Venezuela. Trump, a fine della scorsa settimana, ha dichiarato che gli Stati Uniti potrebbero “iniziare a intervenire molto presto” per contrastare i narcotrafficanti sulla terraferma.

Seduta debole per i governativi europei: la risalita dei rendimenti, pur moderata, ha portato a un arretramento dei prezzi. Il differenziale BTP-Bund a 10 anni resta stabile a 70 punti base, sui minimi dal 2009.

Il rendimento del BTP decennale benchmark sale al 3,47% (+3 bps), mentre l’OAT francese si attesta al 3,52% e il Bonos spagnolo al 3,24%. Il Treasury decennale Usa resta in area 4,08%. A novembre, i licenziamenti annunciati dalle aziende americane sono diminuiti sensibilmente, ma le prospettive di assunzione restano deboli in un contesto segnato da dazi e rallentamento della domanda.

L’euro resta stabile sopra 1,1670 dollari, e chiude a 1,1671 (+0,03%), dopo aver toccato il massimo da metà ottobre grazie ai solidi dati dell’Eurozona. Contro yen, la moneta unica scambia a 180,5 (-0,3%).

Il dollaro è sui minimi da oltre un mese, penalizzato dalle crescenti evidenze di un rallentamento del mercato del lavoro americano, che rafforzano l’ipotesi di un taglio dei tassi la prossima settimana.

A Washington, gli investitori monitorano inoltre un possibile cambio al vertice della Fed: il consigliere economico della Casa Bianca, Kevin Hassett, potrebbe sostituire Jerome Powell a maggio. Hassett ha dichiarato che la Fed dovrebbe tagliare di 25 punti base già nella riunione imminente, commento reso ancor più rilevante dai recenti elogi pubblici di Trump.

Interrogato su eventuali ulteriori tagli, ha evitato risposte dirette, affermando che il compito del presidente della Fed è restare “estremamente reattivo ai dati”.

Diversa la traiettoria dello yen, che prosegue il suo rafforzamento sulle aspettative di un rialzo dei tassi da parte della Bank of Japan entro fine mese.

Nella seduta di oggi, 5 dicembre, i listini asiatici mostrano un quadro contrastato: Kospi coreano +1,6%, a meno di 3 punti percentuali dai massimi di inizio mese. Nel 2025 segna un impressionante +52%, CSI300 +1%, Hang Seng +0,3%.

Nikkei -1,2%, con la BoJ che, secondo Bloomberg, sarebbe prossima a un rialzo tassi salvo shock esterni. India: BSE Sensex +0,4%. La rupia rimbalza leggermente dopo aver superato quota 90 per dollaro, un record storico. La RBI ha tagliato i tassi di 25 pb, portandoli al 5,25%, come previsto.

Debutto brillante a Shanghai per Moore Threads Tech, produttore di chip AI: la società decolla dopo aver raccolto 1,13 miliardi di dollari nella seconda più grande IPO onshore dell’anno.

L’oro torna a brillare: oscilla attorno a 4.230 dollari/oncia (ieri quotava 4.227), sostenuto dalla debolezza del dollaro e dall’avvicinarsi della riunione Fed. Il World Gold Council vede ulteriori rialzi: grazie alla domanda degli ETF sull’oro, stima un potenziale incremento del 15–30% entro il 2026, favorito da rendimenti in calo, tensioni geopolitiche ed elevata avversione al rischio.

Bitcoin, poco sopra 92.000 dollari, resta stabile e lontano dalla soglia critica degli 80.000. L’era dei token ultraredditizi sembra invece svanire: molti stanno crollando a ritmi notevoli, abbandonati dagli speculatori retail colpiti da perdite consistenti.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Idee di trading

WisdomTree - Tactical Daily Update - 13.11.2025Borse europee senza slancio, dopo avere aggiornato massimi storici.

Rotazione di temi a Wall Street, è iniziata la rivincita del «value»?

L’offerta di petrolio è eccedente: prezzo giù, verso i minimi del 2025.

Borse asiatiche crescono senza strappi, ma con un passo solido.

Non si ferma la corsa delle Borse europee, che ieri hanno infilato la terza seduta consecutiva in rialzo. Il motore del rally è doppio: da un lato l’attesa fine dello shutdown più lungo della storia USA – durato 43 giorni – e dall’altro il ritorno delle scommesse su un imminente taglio dei tassi Fed. A dare ulteriore spinta ai listini, l’entusiasmo per la domanda “insaziabile” di intelligenza artificiale evocata da Lisa Su, CEO di AMD, che prevede per il 2030 un mercato AI da 1.000 miliardi di dollari.

Milano sfiora i 45.000 punti, livello che non si vedeva dal gennaio 2001, per poi chiudere con il Ftse Mib a +0,8% (44.792 punti). Parigi sale dell’1,04%, toccando nuovi record, mentre Francoforte avanza dell’1,22%, restando a un passo dai massimi storici.

Dall’Eurotower arrivano segnali incoraggianti. Isabel Schnabel, del comitato esecutivo BCE, ha dichiarato che l’Europa è “in una buona posizione”, con l’inflazione prossima al target del 2% anche nel medio periodo. L’economia appare “più resiliente del previsto” e il mercato del lavoro resta “molto solido”.

Negli Stati Uniti, Donald Trump ha firmato il provvedimento votato dal Congresso (222 sì, 209 no) per riaprire il governo federale. Sei deputati democratici hanno votato con i repubblicani, mettendo fine allo shutdown più lungo della storia americana.

La notizia ha galvanizzato i mercati globali: il Dow Jones ha guadagnato lo 0,68%, lo S&P 500 lo 0,06%, mentre il Nasdaq ha perso lo 0,26%, zavorrato ancora dalle prese di profitto sui titoli tech.

Goldman Sachs guarda lontano: rendimenti solidi al 2035. Nel report “Building Long-Term Returns”, Peter Oppenheimer (Goldman Sachs) stima che le azioni globali possano offrire rendimenti medi annui del +7,7% in dollari nel prossimo decennio.

Secondo la banca, la performance sarà trainata da: 1. Crescita degli utili intorno al 6% annuo, inclusi i buyback;2. Dividendi come contributo addizionale; 3.Valutazioni che “si ritireranno leggermente” dai massimi attuali.

Goldman invita inoltre a diversificare oltre gli Stati Uniti, privilegiando i mercati emergenti grazie alla maggiore crescita del PIL nominale e alle riforme strutturali in corso.

Le azioni AMD corrono dopo le parole di Lisa Su, che ha delineato un mercato AI da mille miliardi di dollari nei data center entro il 2030.

Debole invece Nvidia (-0,20%), penalizzata dai timori su valutazioni eccessive, nonostante Foxconn – uno dei principali fornitori – abbia registrato un +17% degli utili annui.

Sul mercato dei bond, il BTP decennale chiude con un rendimento del 3,37%, mentre lo spread con il Bund resta stabile a 73 punti base. Il Tesoro italiano si prepara all’asta di giovedì, con emissioni fino a 8 miliardi di euro su scadenze 3, 7 e 30 anni.

Sul valutario, il dollaro recupera terreno ma l’euro resta sopra quota 1,15.

Materie prime: petrolio in affanno, rame in evidenza, oro verso nuovi massimi. Il petrolio Brent cede il 3,8%, peggior seduta da giugno, dopo le nuove stime OPEC+: per il 2026 si attende una domanda di 43 milioni di barili al giorno e un surplus di 20.000 bpd ai livelli produttivi attuali.nuoviIl rame risale a 10.944 dollari la tonnellata, a un passo dagli 11.000, segnando un +25% da inizio anno. Secondo Citi, il consumo globale a settembre è cresciuto solo dell’1% su base annua (+2% fuori dalla Cina, invariato nel Paese). La banca prevede domanda debole fino a fine 2025, ma un rimbalzo nel 2026, sostenuto da consumi più alti, offerta limitata e deficit di mercato.

L’oro prosegue la sua corsa: 4.210 $/oncia, quinto rialzo consecutivo e massimo da oltre tre settimane. Gli investitori puntano sul metallo giallo come rifugio, in attesa dei nuovi dati economici USA post-shutdown. Secondo un sondaggio Reuters, l’80% degli economisti prevede un taglio dei tassi Fed di 25 punti base a dicembre.

L’effetto “fine shutdown” si fa sentire anche sui mercati asiatici. Oggi, 13 novembre, i future di Wall Street e dell’Eurostoxx salgono dello 0,3%, mentre le Borse asiatiche si muovono in ordine sparso:

• Hang Seng -0,1%;

• CSI 300 +0,9%;

• Nikkei +0,4%, con lo yen ai minimi da inizio anno (154,8);

• Kospi +0,5%, vicino ai massimi storici;

• Taiex (Taipei) poco mosso;

• BSE Sensex +0,4% a un punto dal record;

• Sidney in calo, ai minimi da tre mesi.

Il ministro delle Finanze giapponese, Satsuki Katayama, ha lanciato un nuovo allarme sui movimenti “troppo rapidi e unilaterali” dello yen. In Corea del Sud, il governatore della banca centrale si è detto pronto a intervenire contro eccessiva volatilità del won, ora vicino ai minimi dal 2009.

Il Bitcoin resta incerto, oscillando tra cinque rialzi e cinque ribassi nelle ultime dieci sedute. Quotato a 103.200 dollari, soffre un calo di interesse da parte degli investitori istituzionali: i fondi USA su Bitcoin hanno registrato deflussi per 278 milioni di dollari mercoledì e 1,2 miliardi nella prima settimana di novembre, secondo SoSoValue.

Un andamento che riflette una certa “stanchezza da criptovalute”, in contrasto con la rinnovata propensione al rischio che sta alimentando invece azioni, oro e rame.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Dow Jones: Possibile opportunità LONGDOW JONES: grafico giornaliero.

Con la chiusura di venerdì gli indici sembrano voler riprendere un movimento a rialzo.

La reazione del prezzo sui minimi è avvenuta in area supportiva.

Può essere una buona opportunità LONG

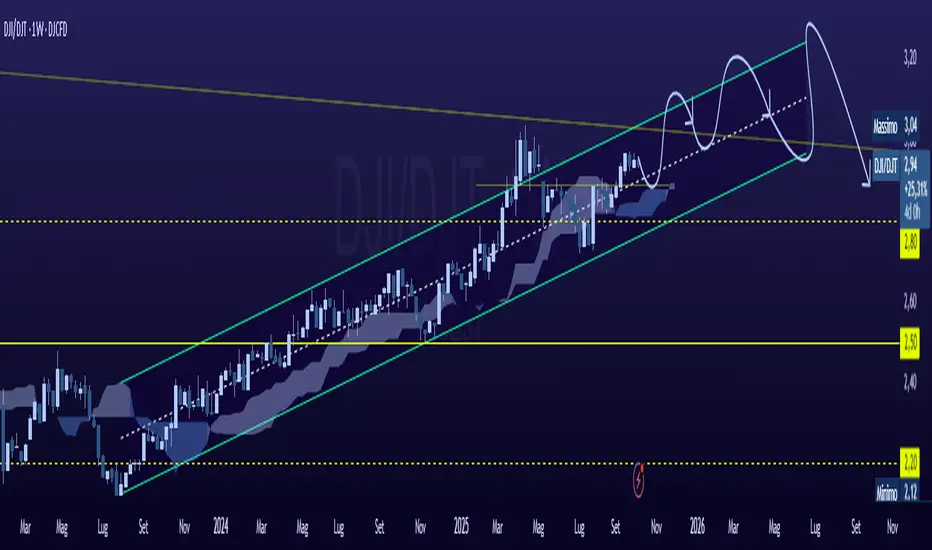

DMDR – Dow Market Divergence Ratio (DJI/DJT)📊 DMDR – Dow Market Divergence Ratio (DJI/DJT)

Timeframe: 1W

Data: 6 Ottobre 2025

Analista: Illyrian_Trader

Struttura: Analisi Strutturale – Price Structure

1️⃣ Direzione Primaria

Il DMDR mantiene una direzione rialzista primaria dal Q3 2023, indicando una forza relativa crescente dei settori industriali rispetto ai trasporti.

Questo è un segnale classico di fase matura di ciclo economico, in cui la componente produttiva sovraperforma quella logistica.

La sequenza di Higher Highs e Higher Lows conferma una struttura coerente, ma con momentum in rallentamento dopo il massimo locale a 3.04.

2️⃣ Struttura Geometrica

Il ratio si muove in un canale ascendente regolare, delimitato da una trendline inferiore di lungo periodo (base strutturale) e una superiore che contiene i massimi ciclici.

Le zone di equilibrio a 2.80 e 2.50 restano i pivot tecnici di riferimento.

La Ichimoku Cloud agisce da supporto dinamico attorno a 2.85–2.90, confermando la fase di retest strutturale post breakout.

3️⃣ Nodi Strutturali

3.00–3.05: resistenza ciclica principale (massimo del ciclo industriale).

2.80: pivot strategico, ex-resistenza divenuta supporto chiave.

2.50: livello cardine del canale medio-lungo, equilibrio del rapporto economico.

Questi nodi definiscono la mappa decisionale del DMDR e le soglie tra fasi di espansione e contrazione macro.

4️⃣ Dinamica Interna

La struttura mostra oscillazioni regolari con armonia ciclica di circa 20–24 settimane.

Il pattern proiettato indica un possibile massimo ciclico secondario tra Q1 e Q2 2026 in area 3.20–3.25, seguito da una fase di inversione correttiva.

Il rapporto prezzo-tempo rimane coerente con una fase di maturazione del ciclo e possibile divergenza intermarket in formazione.

5️⃣Confluenze

Canale + Ichimoku: doppio sostegno rialzista coerente.

Zona 2.80: confluenza tra supporto dinamico, pivot statico e nodo ciclico.

6️⃣ Sintesi Strutturale

Il DMDR si trova in una fase di consolidamento ciclico avanzato, all’interno di un trend primario ancora rialzista.

Il comportamento del ratio riflette la latenza del ciclo economico USA: gli Industrial mantengono la forza, ma la componente dei Trasporti non conferma pienamente. Un’inversione sotto 2.80 rappresenterebbe l’attivazione della divergenza di Dow e l’inizio di una fase di transizione macroeconomica.

📈 Scenario Logico

Primario: prosecuzione nel canale verso 3.20–3.25 → massimo ciclico entro H1 2026.

Alternativo: rottura sotto 2.80 → target 2.50 → divergenza strutturale e conferma di inversione.

Sviluppare un trading planNell’universo del trading, pochi elementi sono determinanti quanto la presenza di un trading plan ben strutturato. Chi agisce secondo regole predefinite e condizioni precise ha molte più probabilità di ottenere risultati costanti rispetto a chi si affida all’improvvisazione.

Definire il mercato e gli strumenti

Un piano efficace parte dalla chiarezza su cosa si intende tradare. Non ha senso monitorare tutti gli asset disponibili: è cruciale selezionare e specializzarsi su uno o pochi strumenti (ad esempio solo valute, indici o alcune azioni). Questo consente maturare maggiore competenza e attenzione sull’asset scelto.

Scegliere il time frame principale

Ogni stile di trading corrisponde a un orizzonte temporale differente. Scalping, day trading e swing trading presuppongono analisi su time frame diversi, dai 15 minuti al giornaliero. Il piano deve specificare su quale time frame verranno cercate le opportunità. Ad esempio, un trader che opera sul grafico giornaliero avrà logiche differenti rispetto a chi lavora su time frame orario o a 15 minuti.

Descrivere le condizioni di mercato ideali

Un trader consapevole distingue tra mercati direzionali (trending), laterali (range) o in inversione. Bisogna quindi chiarire quali condizioni di mercato che si intendono sfruttare. si cercheranno quindi segnali su trend chiari, rotture di range o rimbalzi su livelli chiave.

Definire la gestione del rischio

La gestione del rischio è il pilastro della longevità. Un trading plan deve contenere:

1) Numero massimo di posizioni contemporanee.

2) Percentuale di capitale rischiato per singola operazione (in genere tra 0,5% e 2%).

3) Massimo drawdown accettabile prima di sospendere l’operatività.

Questi limiti vanno calcolati in modo preciso e rispettati con disciplina.

Identificare le condizioni di ingresso

Le condizioni di ingresso (entry) devono essere oggettive. Pattern grafici, segnali di indicatori specifici, dati fondamentali o la combinazione di questi. È raccomandato definire quali segnali vengono considerati validi per aprire una posizione e non lasciarsi guidare dall’istinto.

Stabilire le regole di stop loss

Le perdite sono inevitabili, ma devono essere limitate. Le regole di stop placement vanno dettagliate:

1) In base a valori fissi (pip-based),

2) Strutturali (sotto/supporti o sopra/resistenze chiave),

3) Indicatori tecnici (es. sotto la media mobile).

Definire obiettivi e modalità di uscita

Un trading plan deve sempre includere obiettivi chiari di take profit e modalità di gestione del trade (target fisso, trailing stop, parziale chiusura etc.). Questo permette sia la protezione dei profitti, sia il rispetto della disciplina anche in fase di euforia di mercato.

Crescere con il trading plan

Un trading plan non è mai statico. Con il progredire delle competenze e l’esperienza accumulata, ogni trader andrà integrando nuove regole, adattando le condizioni operative ai mercati e alle proprie caratteristiche psicologiche.

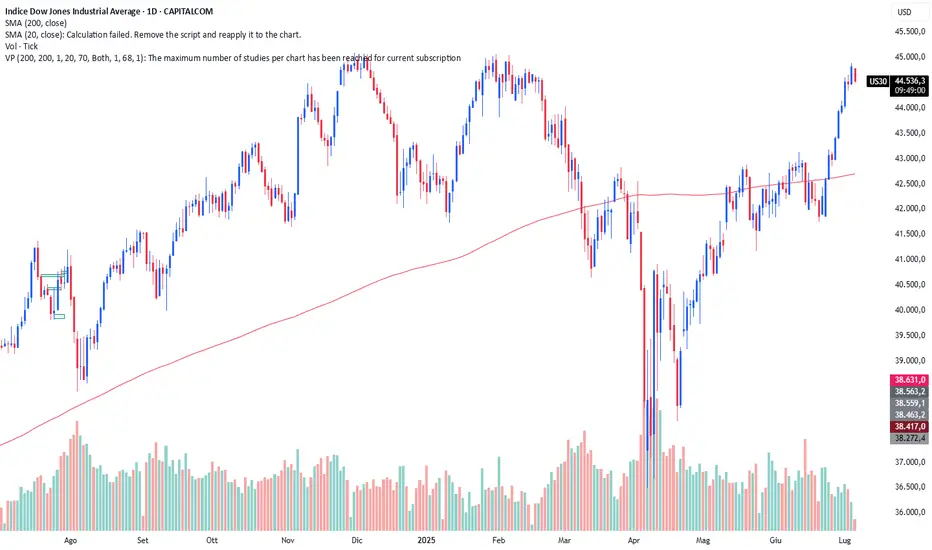

DJ industrial da sempre l'ago della Bilancia !il grafico si commenta da se...

Siamo a fine corsa, facciamo molta attenzione !

Buon Trading Guys e non improvvisate MAI !

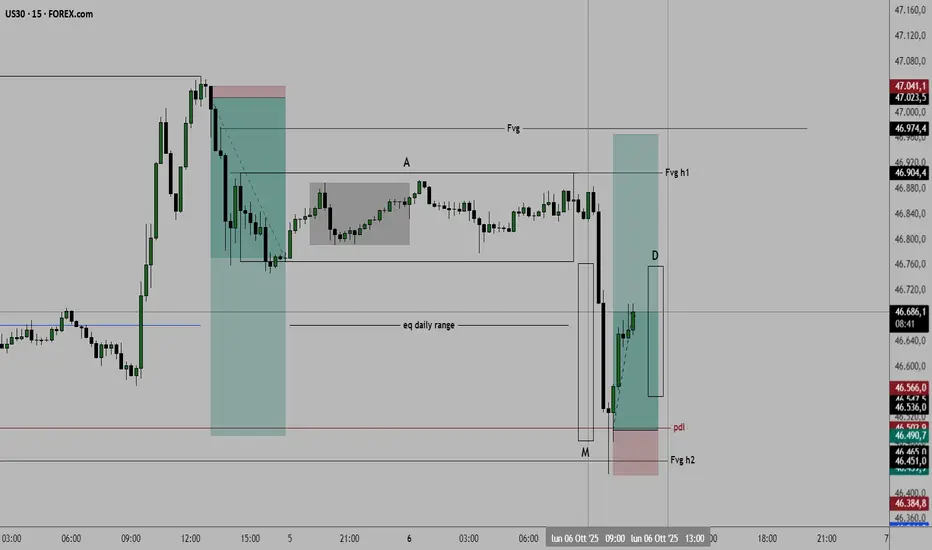

US30 – Continuazione Rialzista dopo Breakout (H4)Dopo la rottura decisa della resistenza in area 47.200, il prezzo mostra forza rialzista sostenuta e confermata dal mantenimento sopra la SMA20.

Il segnale Disobey rafforza il momentum positivo con incrocio al rialzo sopra la linea 50.

altissimo rischio di crollo violentoil dow jones mensile ha formato un massimo in divergenza ribassista, mi aspetterei un minimo tra 42k e 39k punti. Anche l'etf banche usa potrebbe tornare ai minimi di aprile

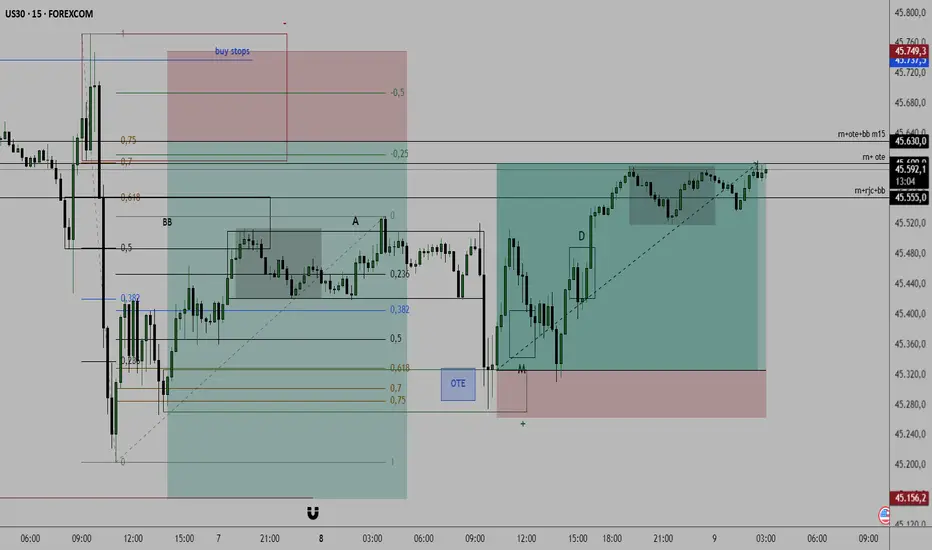

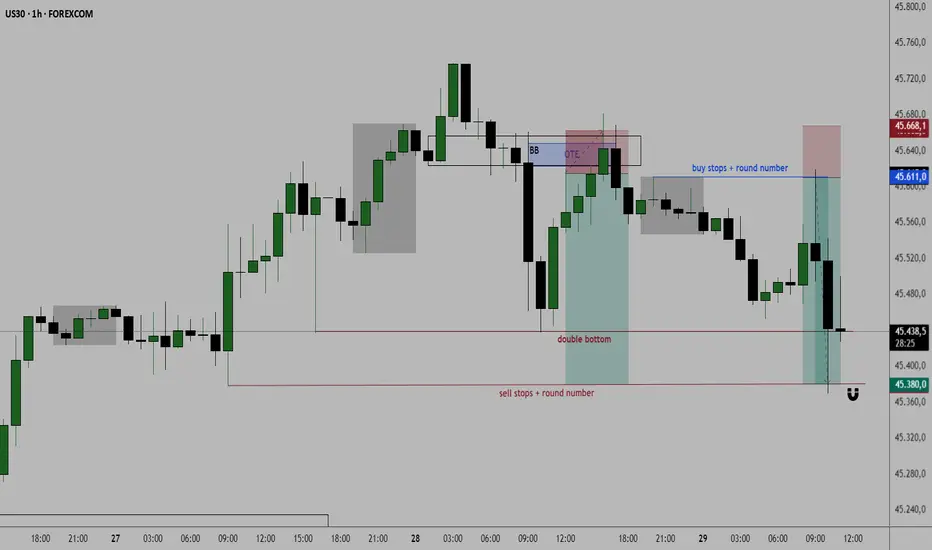

us30 NY sessionQuesta è la mia operazione e il mio ragionamento su us30 durante la sessione di NY.

Per eventuali chiarimenti e spiegazioni, ti aspetto nei commenti.

US30 Operazione in NY sessionL'esecuzione l' ho effettuata prima rispetto all'analisi pubblicata precedentemente in quanto mi ha dato conferme a tf piu basso nella zono piu in basso dopo aver preso la liquidità della sessione Asiatica.

Attendo il target.

Fammi sapere nei commenti se vuoi delucidazioni sul perchè dell'operazione

Possibile setup US30 in NY Sessionquesta è la mia visione su US30, aspetterò una rottura di struttura a tf piu bassi per effettuare questa operazione.

Non è un consilio finanziario ma la mia visione.

Fammi sapere tu cosa pensi nei commenti

Possibile setup US30 in NY sessionQuesta è la mia visione di oggi su US30. Dopo il ribasso degli ultimi giorni con tutti che gridano allarme recessione USA e crisi varie, credo che sia arrivato di nuovo il momento di ripartire per gli indici Americani.

Potremmo aspettarci piu enteza dei mercati essendo fine mese e quindi dovremmo aspettare ottobre per la ripresa della volatilità che conosciamo.

Attendiamo e vediamo, ma nel frattempo fammi sapere cos ne pensi tu nei commenti!

Serie di stop lossNel trading, una delle sfide più difficili da affrontare non è tanto l’analisi tecnica o l’analisi fondamentale, quanto la gestione delle emozioni e della psicologia personale durante una serie di perdite consecutive, nota come “serie di stop loss”. Molti trader, specialmente i meno esperti, cadono in trappole mentali che compromettono la loro capacità di reagire in modo razionale e costruttivo.

La dinamica tipica della serie di stop loss

La situazione tipo inizia con l’individuazione di un setup che, secondo l’analisi del trader, appare perfetto. Con grande fiducia e convinzione, si apre una posizione sperando in un esito positivo. Quando però il trade va contro, si incassa uno stop loss. Invece di accettare l’errore e rivalutare l’analisi, il trader tende a razionalizzare la sconfitta attribuendola a fattori esterni come manipolazioni di mercato, stop hunting o eventi imprevisti. Questa negazione dell’errore spinge spesso a forzare la propria previsione originaria aprendo una nuova posizione nella stessa direzione, nella speranza di recuperare rapidamente la perdita. Purtroppo, frequentemente questa operazione fallisce nuovamente e il ciclo si ripete, aumentando frustrazione e confusione. Nei casi peggiori, si tenta una “ultima chance” aprendo un’ulteriore posizione con convinzione, ma senza una chiara analisi aggiornata. Oppure si inverte la posizione nella direzione opposta, ma a questo punto spesso è troppo tardi e il mercato ha già completato il movimento iniziale. Questo genera ulteriori perdite e senso di impotenza.

Perché accade questo comportamento

Questo fenomeno psicologico è radicato nella difficoltà umana di ammettere di aver sbagliato. Il riconoscimento di un errore significa dover accettare una perdita reale, e questo può ferire l’ego e la fiducia personale. Inoltre, il desiderio di “recuperare subito” induce a scelte impulsive e irrazionali, anziché analisi metodiche.

Da qui nascono i bias cognitivi che allontanano il trader dalla disciplina necessaria.

Come superare la barriera psicologica della perdita

1) Accettare che perdere denaro è parte integrante del percorso di crescita del trader. Il trading, difatti, non è una scienza esatta e anche i migliori professionisti subiscono perdite. Accettare la possibilità di errore libera la mente e riduce l’ansia.

2) Impostare uno stop loss disciplinato e rispettarlo. Inserire sempre ordini di stop loss e rispettarli senza cambiare o spostare in modo emotivo è una delle chiavi per controllare le perdite.

3) Fare una revisione obiettiva e razionale dell’analisi dopo ogni perdita, senza cercare scuse. Capire perché la posizione ha perso permette di migliorare il processo decisionale.

4) Evitare di inseguire perdite con nuove posizioni aggressive. Il cosiddetto revenge trading aumenta solo il rischio di perdere ancora più denaro.

5) Mantenere un diario di trading emotivo e operativo. Annotare non solo le proprie operazioni ma anche gli stati d’animo aiuta a riconoscere schemi di comportamento disfunzionali.

6) Considerare sempre che “è umano sbagliare, ma è imperdonabile perseverare nell’errore”. Questo mantra stimola a correggere prontamente gli errori senza lasciarsi trascinare dal sentimento di frustrazione.

Conclusioni

La capacità di accettare le perdite e rivedere sistematicamente le proprie decisioni è una competenza fondamentale per qualsiasi trader che voglia raggiungere la consistenza e la redditività nel tempo. Ignorare questo aspetto e lasciarsi guidare dall’orgoglio o dalla rabbia conduce inevitabilmente a peggiorare la situazione. Il mercato non ha alcuna colpa delle nostre perdite. Spetta al trader sviluppare autocontrollo, disciplina e un approccio pragmatico per trasformare le difficoltà in opportunità di crescita. Nessuno è infallibile e ogni errore è un’occasione per imparare è la chiave per uscire dal circolo vizioso della serie di stop loss.

US30 18\09\25Questa la mia idea su us30 dopo gli avvenimenti del FOMC di ieri sera e le aspettative degli investitori.

Chissa quanto ancora durerà questo rally dgli indici Americani che sembrano non avere freni.

Nel frattempo noi cerchiamo di approfittarne sempre con testa e luciditò.

Fammi sapere cosa ne pensi nei commenti!

US30La mia idea di oggi su US30 è questa.

tra le varie zone individuate per una possibile continuazione, quella che preferirei è la terza in quanto il prezzo si trover in zona discount, almeno dal mio punto di vista.

Aspetterò l'apertura del mercato azionario per valutare un'eventuale entry.

Fammi sapere cosa ne pensi nei commenti

us30 08\09\25Operazione su us30 del 08\09\25

I concetti sono sempre gli stessi.

Partendo dal daily ho valutato il rialzo dopo che nella sessione di NY ho notato rifiuti sui minimi.

Adesso valuterò uno short come nella foto.

US30La mia visione su us30 per ora è questa, aspetto l'apertura della sessione di NY di lunedì per effettuare l'entry se ci sarà l'opportunità.

Sono fiducioso per questo short in quanto us30 ha toccato il vecchio massimo storico, creandone uno nuovo intorno ai 45.772$

Cos’è il Drawdown nel tradingIl drawdown in un conto di trading è una misura fondamentale che indica la massima perdita osservata dal valore più alto raggiunto dal saldo fino al suo minimo successivo in un dato periodo di tempo. Questa metrica esprime in modo chiaro quanta parte del capitale di un trader è stata temporaneamente persa, mostrando quindi il livello di rischio a cui si è esposti durante l’attività di trading.

Tipi di Drawdown più comuni

Current drawdown (drawdown attuale).

Questo drawdown rappresenta la perdita temporanea in un momento specifico, calcolata sulle posizioni aperte che non sono ancora state chiuse. Ad esempio, se il trader ha 3 posizioni aperte sul mercato con valori attuali di guadagno o perdita, come ad esempio EURUSD (-500€), GBPUSD (+200€) e GOLD (-100€), il drawdown attuale sarà di -400€.

Fixed Drawdown (drawdown fisso).

È dato dalla somma dei risultati negativi delle posizioni ormai chiuse in un periodo, escludendo quelle ancora aperte. Per esempio, se in una giornata il trader ha chiuso 4 posizioni con una perdita totale di 500 su un capitale di 10.000€, il drawdown fisso per quel giorno sarà del 5%.

Maximum Drawdown (drawdown massimo).

Rappresenta la più grande differenza negativa tra il picco massimo di capitale e il punto più basso toccato prima che il conto riesca a raggiungere un nuovo massimo. Se un conto parte da 10.000$ e nel tempo arriva fino a 25.000$, ma poi subisce una perdita fino a 12.500$, il drawdown massimo è del 50%. Questo dato è spesso il più utilizzato come parametro di rischio massimo.

Perché è importante monitorare il drawdown

Il drawdown offre un indicatore chiave del livello di rischio che una strategia di trading comporta. Un drawdown elevato, ad esempio superiori al 50%, segnala un rischio considerevole che può mettere a repentaglio la sopravvivenza del conto di trading. Comprendere il drawdown aiuta a stabilire limiti di rischio, dimensionare correttamente le posizioni e verificare se una strategia è adatta al proprio profilo di rischio. Inoltre, la conoscenza del drawdown aiuta a mantenere una disciplina mentale. Le perdite temporanee fanno parte del percorso e un drawdown contenuto non significa necessariamente che la strategia sia inefficace se, nel lungo termine, si riesce a recuperare e generare profitti consistenti.

Considerazioni pratiche

Trader con strategie ad alta frequenza o con esposizioni elevate devono essere particolarmente attenti al drawdown attuale e massimo per evitare perdite catastrofiche.

Un basso drawdown è sinonimo di un controllo del rischio rigoroso e di una strategia conservativa.

Monitorare il drawdown in modo costante consente di agire in anticipo, ad esempio fermando il trading o rivedendo la strategia in caso di perdite eccessive.

Si dovrebbe definire prima di iniziare a operare qual è il drawdown massimo accettabile in relazione alla propria tolleranza al rischio.

US30 - 29\08\25My trade of today on Us30.

I put sell limit on the Asian High because we was in premium zone so for the nature of the price, i try to sell to rebalance the equity

the entry was after NY session open.

Analisi del dato Unemployment Rate del 3 luglio 2025Il 3 luglio 2025 sono stati pubblicati i dati sul tasso di disoccupazione negli Stati Uniti, un indicatore chiave per chi segue i mercati finanziari. Il dato di giugno mostra che il tasso di disoccupazione è sceso leggermente al 4,1% dal 4,2% di maggio, mentre l’economia ha creato 147.000 nuovi posti di lavoro, più delle attese degli analisti.

Cosa ci dicono i dati di giugno

Tasso di disoccupazione. 4,1%, in calo rispetto al mese precedente, ma ancora sopra i livelli minimi degli ultimi anni.

Nuovi posti di lavoro. +147.000, con una crescita solida nei settori governativo e sanitario.

Partecipazione al lavoro. In lieve calo al 62,3% dal 62,4% di maggio, segnalando che una parte della popolazione attiva è uscita dal mercato del lavoro.

Disoccupazione di lungo termine. In aumento tra gli over 55, con il 25,8% dei disoccupati di questa fascia che cerca lavoro da oltre sei mesi.

Cosa significa per chi fa trading

Mercati azionari. Un tasso di disoccupazione stabile o in lieve calo, insieme a una crescita dei posti di lavoro, tende a sostenere il sentiment sui mercati azionari. Tuttavia, la maggior parte dei nuovi posti creati deriva dal settore pubblico, mentre il settore privato mostra segnali di rallentamento.

Forex. Un dato migliore delle attese può rafforzare il dollaro, ma la debolezza della partecipazione e la crescita contenuta dei salari potrebbero limitare il rialzo.

Conclusioni pratiche

Il dato di giugno conferma che il mercato del lavoro USA resta resiliente, ma con segnali di rallentamento sotto la superficie. Per chi fa trading, è fondamentale andare oltre il titolo del dato, analizzare i dettagli e adattare le strategie a un contesto in cui la Fed resta attenta ai segnali di raffreddamento o surriscaldamento dell’economia.

WisdomTree - Tactical Daily Update - 30.06.2025Usa e Cina vicine all’accordo commerciale. Ok sulle terre rare!

Trump critica Europa e Canada: con loro negoziati sulle tariffe in alto mare.

Un paio di dati macro Usa deboli accendono speranza su taglio tassi.

Si chiude un semestre molto buono per le Borse, bonds e bitcoin.

Stati Uniti e Cina hanno raggiunto un accordo per velocizzare le spedizioni di terre rare verso il mercato americano, come confermato da un funzionario dell’amministrazione statunitense. L’annuncio segue le dichiarazioni del presidente Donald Trump, che aveva anticipato l’intesa senza fornire dettagli. Il segretario al Commercio, Howard Lutnick, ha poi chiarito che l’accordo è stato “firmato e sigillato due giorni fa”.

Le terre rare, risorse strategiche per l’industria tecnologica, erano recentemente state incluse da Pechino nella lista dei controlli all’export. L’intesa prevede che la Cina esamini e approvi le loro esportazioni, mentre gli Stati Uniti si sono impegnati a rimuovere alcune delle restrizioni commerciali esistenti.

Il clima positivo derivante da questo accordo si è riflesso sui mercati europei, che venerdì 27 giugno: Parigi +1,78%, Francoforte +1,62%, Londra +0,72% e Milano +0,99%.

Parallelamente, Trump ha ripreso i toni aggressivi contro Unione Europea e Canada, accusando Bruxelles di imporre “tasse ingiuste” alle imprese americane e definendo l’UE “creata per danneggiare gli Stati Uniti”.

Riguardo al Canada, ha criticato la nuova tassa sui servizi digitali, definendola un attacco diretto alle aziende tech americane. Ha annunciato l'interruzione immediata dei colloqui con Ottawa e anticipato che nei prossimi sette giorni saranno comunicati i nuovi dazi sulle importazioni dal Canada.

Trump ha poi affermato che altri Paesi dovranno prepararsi a pagare tariffe per continuare a commerciare con gli Stati Uniti, e citato nuovi accordi in fase avanzata con India, Regno Unito e altri quattro Paesi.

L’annuncio dell’accordo USA-Cina ha indebolito il dollaro, con l’euro salito a 1,1712 USD (+0,15%) e il cambio euro/yen a 169,58 (+0,4%): dollaro/yen è salito a 144,74 (+0,23%).

Wall Street ha segnato nuovi massimi storici: S&P500 e Nasdaq100 hanno guadagnato +0,6%, grazie all’ottimismo sui futuri tagli dei tassi da parte della Federal Reserve suggeriti da dati macroeconomici deludenti. A maggio, infatti, sia la spesa personale sia il reddito si sono contratti, mentre l’indice core PCE,usato dalla Fed per misurare l’inflazione, è salito inaspettatamente.

Il primo semestre 2025 si chiude con numerosi record: mentre S&P500, Nasdaq Composite e Nasdaq100 segnano i loro massimi assoluti, Russell2000 e Bloomberg Magnificent Seven, sono negativi YtoD, nonostante il record di NVIDIA. La performance di Wall Street è penalizzata per gli investitori europei dal dollaro debole, che ha registrato il peggior semestre dal 1991.

In Europa, anche se senza nuovi record, gli indici principali hanno registrato performance positive: il DAX tedesco, l’IBEX spagnolo e il FTSE MIB italiano segnano circa +20%. In Asia, il Kospi coreano ha raggiunto i livelli più alti da settembre 2021, con un +24% da inizio anno.

L’indice MSCI World è cresciuto +8% in dollari, (-4,4% in euro), mentre l’MSCI Emerging Markets è salito ai massimi da febbraio 2022 con +14,2% da inizio anno.

L’indice MSCI Asia-Pacific chiude il semestre con +12,5%, con un incremento del +5% solo a giugno, favorito dalle speranze su nuovi accordi commerciali e dalla tregua Israele-Iran mediata da Trump, che rassicurato i mercati sulle catene di fornitura oil&gas.

In Giappone, stamane, 30 giugno, Nikkei225 a +1,5%, massimo da un anno. A giugno, il Nikkei ha registrato +8%. Tuttavia, la produzione industriale di maggio ha deluso le aspettative, frenata dalla debole domanda esterna e dai dazi USA sulle auto.

In Cina, Shanghai Composite +0,3%, e Shanghai&Shenzhen CSI300 stabile: entrambi chiudono giugno con guadagni superiori a +2%. L’Hang Seng di Hong Kong ha perso -0,6%, ma segna +3,5% mensile. Il settore manifatturiero cinese, pur restando in difficoltà, ha mostrato una contrazione inferiore alle attese.

In Corea, KOSPI a +0,8%, chiudendo giugno con un impressionante +14%, anche se la produzione industriale a maggio cala per il secondo mese consecutivo.

Il greggio WTI ha chiuso la settimana con -12%, interrompendo tre settimane consecutive di rialzi legati alle tensioni in Medio Oriente. L’oro ha perso -2,8% la scorsa settimana, ma tenta un rimbalzo verso i 3.300 dollari/oncia, favorito dalle attese di taglio tassi da parte della Fed.

Il dollaro statunitense sta chiudendo il peggior semestre dal 1991 con -13%, toccando i minimi dal settembre 2021. Questo è dovuto in parte alla perdita della “eccezionalità” americana nei portafogli globali, dove la quota del dollaro era superiore al 70%.

Bitcoin torna a salire e sfiora 109.000 dollari, beneficiando dell’aumento della propensione al rischio.

I Treasury USA a lunga scadenza chiudonpo una settimana positiva, col rendimento del decennale in calo a 4,27%. In Eurozona, lo spread BTP-Bund è sceso a 88 bps, minimo da 15 anni, col BTP decennale che rende 3,47%.

Infine, il piano fiscale di Trump – che estende i tagli del 2017 e innalza il tetto del debito – è avanzato al Senato. Una stima indipendente prevede un impatto sul debito pubblico di 3,3 trilioni di dollari in dieci anni. Le critiche sono arrivate sia da Democratici sia da Repubblicani, oltre che da Elon Musk, che ha definito la misura “folle”. Trump, però, resta fiducioso: “la crescita economica compensarà tutto, dieci volte tanto”.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

L'importanza dell'equity control💡 L’equity control: il vero salvavita di una strategia di trading

Molti trader si innamorano delle performance passate delle proprie strategie, convinti che una curva equity convincente nei backtest basti per sopravvivere al futuro. Ma il mercato, lo sappiamo, è un animale mutevole. Anche la strategia più raffinata può incappare in drawdown prolungati o smettere improvvisamente di funzionare.

Ed è qui che entra in gioco una delle armi più sottovalutate dai trader sistematici: l’Equity Control ⚙️📉

🔒 Cos’è l’Equity Control?

È un insieme di regole operative che servono a sospendere temporaneamente una strategia quando l’equity line mostra segnali di deterioramento (es. drawdown troppo ampi o performance anomale), e a riattivarla solo quando tornano le condizioni statistiche favorevoli.

Non trasforma una strategia perdente in vincente, ma è come una polizza assicurativa: sacrifica un po’ di profitto potenziale per proteggerti da perdite distruttive. Il suo obiettivo? Contenere il rischio, limitare i danni e proteggere il capitale.

🧠 Come funziona?

Ci sono diverse logiche di controllo, tra cui:

🔺 Stop basato su drawdown massimo

📉 Sospensione dopo perdite ricorrenti su una finestra temporale mobile

🔁 Riattivazione se l’equity recupera una certa soglia

📊 Approcci dinamici che si adattano alla volatilità di mercato

Alcuni trader integrano anche indicatori tecnici o modelli statistici per rendere questi segnali più intelligenti.

⚠️ Equilibrio tra rischio e rendimento

Inserire un sistema di Equity Control significa spesso ridurre il profitto potenziale. Ma il vantaggio è evidente: drawdown più contenuti, maggiore regolarità e una minore esposizione agli eventi estremi.

Nel lungo termine, non vince chi fa più profitto nel breve, ma chi riesce a restare in piedi anche nei momenti peggiori. 🛡️

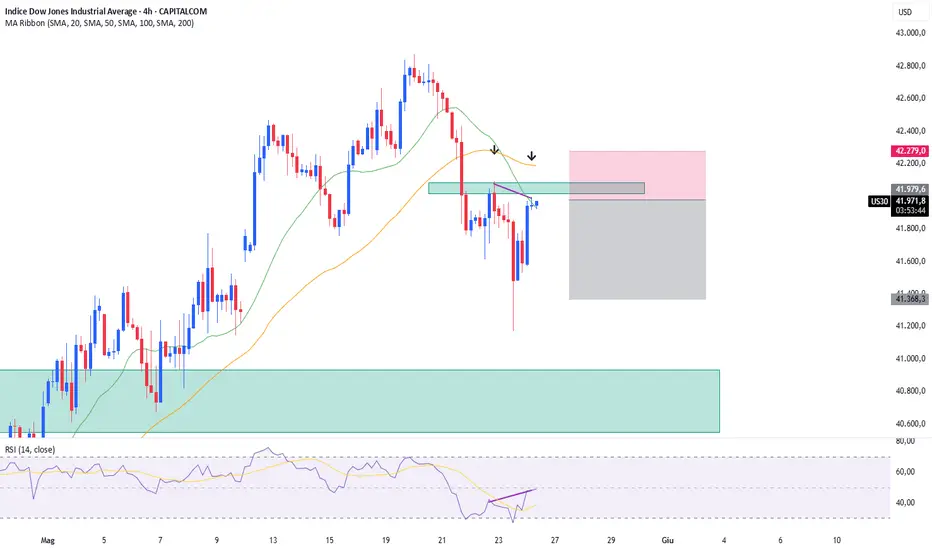

Dow Jones (US30) PROSECUZIONE DELLA CORREZIONE RIBASSISTA📉 Situazione Attuale

Il Dow Jones (US30) ha mostrato segnali di indebolimento dopo aver testato la fascia tra 42.085 e 42.020, zona che ora funge da resistenza. Il prezzo è sceso sotto entrambe le medie mobili sul time frame 4h.

⚡ Conferme ribassiste

La situazione è particolarmente interessante per la presenza simultanea di più segnali di natura tecnica:

Pattern di doppio massimo (identificato dalle frecce nere)

Price action sotto le medie mobili

Incrocio ribassista tra media mobile veloce e media mobile lenta (avvenuto giorno 23/05)

RSI in fascia neutrale che lascia spazio a ulteriori ribassi.

Divergenza nascosta ribassista (indicata da trendline viola). Tale divergenza si verifica, durante un trend ribassista, quando la price action forma massimi decrescenti mentre l’indicatore tecnico forma massimi crescenti. Potrebbe indicare una prosecuzione del trend ribassista.

🌍 Analisi Fondamentale

Dati macro USA deboli. Ultimi dati su PMI e richieste di sussidi di disoccupazione sopra le attese, segnalano possibile rallentamento economico.

Fed prudente. Diversi membri della Federal Reserve hanno segnalato la necessità di mantenere i tassi elevati più a lungo, raffreddando l’entusiasmo degli investitori.

Prese di profitto. Dopo il rally di aprile-maggio, molti operatori stanno liquidando posizioni long in attesa di nuovi catalizzatori macro.

🎯 Obiettivi di Prezzo

Target: zona tra 42.085 e 42.020

⚠️ Gestione del Rischio

Stop loss aggressivo: 42.090 (sopra il doppio massimo)

Stop loss conservativo: 42.300 (sopra la media mobile a 50 periodi TF 4h)

💡 Conclusione

Il Dow Jones mostra una serie di indicatori tecnici ribassisti. La confluenza di doppio massimo, incrocio ribassista delle medie mobili, dati macro in rallentamento e outlook prudente della Fed crea un’opportunità ribassista da tenere in considerazione.

Ricordate di fare sempre ulteriori analisi e di tradare responsabilmente gestendo in modo oculato il rischio.