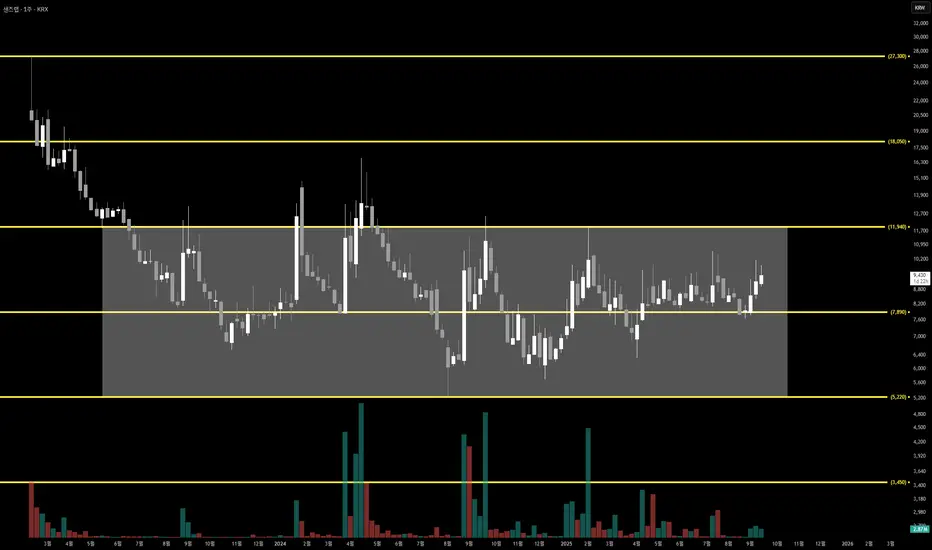

샌즈랩은 지난 2023년 6월 부터 매우 커다란 박스권 움직임을 보여 쥐고 있습니다.

지난 4월 부터 약 5개월간 박스권 중앙 라인 위에서 매물대를 쌓고 있으며, 만약 주봉 기준 고점이 갱신된다면 앞으로 상승이 기대됩니다. [하단 이미지 참고]

최근 SKT, KT 해킹 사건으로 인해 디지털 보안에 대한 수요와 관심이 높아지며 자연스레 트랜드를 형성하고 있습니다.

🚀 샌즈랩 (411080) 펀더맨탈 분석 🚀

📊 기본 정보

시총 순위 : 코스닥 609위 | 시총: 1,440억원 | 거래소: KOSDAQ

🎯 기업 개요

샌즈랩은 2004년 11월 세인트시큐리티로 설립되어 2021년 7월 사명 변경 후, 2023년 2월 코스닥 상장된 사이버 위협 인텔리전스(CTI) 전문기업임. 악성코드 등 사이버 위협을 AI와 빅데이터 기반으로 자동 분석·예측하며, 하루 200만 개 악성코드 분석과 300억 개 위협 빅데이터를 보유함.

2024년 에이아이딥 자회사 편입으로 AI 보안 강화, 생성형 AI(LLM) 관련 딥페이크·지능형 공격 대응 솔루션 개발 중. 공공·금융·보안업체 대상 CTI 서비스 제공으로 사업 다각화, 글로벌 시장 진출 추진.

💰 투자 정보

모회사: 없음 (독립 기업)

주요주주: 최대주주 등 (59.65%, 2023/02 기준)

설립일: 2004년 11월

상장일: 2023년 2월

발행주식수: 15,267,638주

외국인 지분율: 0.39%

📊 정량 지표

* 매출액: 2025 상반기 44억원 (전년比 +160.7%)

* 영업이익: -14억원 (전년比 손실 11.4% 감소)

* 24시간 거래량: 2,219,855주 (2025-09-17 기준, 주가 9,430원)

* 주주 수: 성장 중 (투자자 관심 ↑)

📅 배당 일정

배당 없음 (적자 지속으로 미실시) | 향후: 흑자 전환 시 도입 검토 (2026년 예상)

💡 핵심 기술

🔹 AI CTI: 빅데이터 기반 악성코드 자동 분석 및 예측 인텔리전스

🔹 LLM 가드: 생성형 AI 역기능(딥페이크) 대응 초고속 가드 솔루션 (GLX)

🔹 NDR: AI 기반 네트워크 탐지·응답 (공공기관 대상)

🔹 하이퍼오토메이션 디셉션: 내부 보안 테스트(BAS) 및 디셉션 기술

🔹 sLLM 모델: 사이버 보안 특화 RAG 기반 AI 모델 개발

🚀 성장동력

⚡️ AI 보안 수요 확대: 생성형 AI·LLM 급부상으로 딥페이크·지속 공격 증가, CTI 시장 2026년 4.6억달러 (CAGR 6.2%)

🏦 파트너십: MS 협력 AI 모델 개발, 공공·금융 기관 네트워킹 (커뮤니티 밋업)

💳 실용성: 실시간 개인정보 유출 알림(IDPW) 서비스, 조달 등록으로 공공 유입

🎮 생태계 확장: 자회사 에이아이딥 활용 AI NDR 솔루션, 2025년 글로벌 컨퍼런스(VB2025) 발표

🌍 글로벌 접근: EU/아시아 규제 준수, 독일·아시아 시장 진출 (악성코드 계보 추적 기술)

✅ 실행력 추적 지표 2025년 주요 성과

✅ 2025년 상반기: 매출 160.7%↑에도 영업손실 -14억원 (감소세), 순손실 45.4%↓

✅ 2025년 9월: KT 무단소액결제 사건으로 보안 테마 강세, 주가 상승 (1개월 +10%대)

✅ 2025년 8월: 커뮤니티 밋업 개최, 파트너 네트워킹 성공

✅ 2025년 Q2: AI LLM 가드(GLX) 출시, 공공기관 공급 확대

2025년 하반기 예정

🎯 AI 기술 투자: sLLM 모델 업그레이드 및 NDR 솔루션 조달 등록 (공공 매출 20%↑ 예상)

🎯 글로벌 진출: VB2025 컨퍼런스 발표, 해외 파트너십 확대

🎯 수요 회복: KT 사건 반사이익, 딥페이크 대응 서비스 출시

🎯 실적 개선: 영업손실 축소 및 매출 성장 (연간 625억원 목표)

2026년 로드맵

🏗 플랫폼 강화: AI CTI 빅데이터 확대 및 sLLM 모델 상용화

🔗 글로벌 파트너십: 아시아·유럽 보안사 연동 (수출 확대)

⚡️ 상품 최적화: 하이퍼 디셉션 및 LLM 가드 고도화

🌐 글로벌 확장: 동남아 e-보안 시장 진출

📈 디지털 전환: AI 보안 비중 70% 목표 (CTI 시장 성장 활용)

생태계 실질적 성과 🏦 AI 빅데이터 활용

* 고객 기반 확대 (공공·금융 수백 기관, 하루 200만 분석)

* 매출 구조 개선 (AI 솔루션 비중 ↑)

* 기술 도입으로 효율 상승 (2025 상반기 매출 160%↑)

💼 비즈니스 모델

* CTI 서비스 수수료: 위협 분석·예측 제공 (주요 매출원)

* AI 솔루션 판매: LLM 가드·NDR 라이선스

* 파트너 네트워크: 커뮤니티·조달 통해 생태계 지원 (마진 확대)

* 개발자 생태계: 에이아이딥 자회사 및 MS 등 협력 네트워크

⚡️ 투자 포인트

✅ AI 보안 성장 (생성형 AI 위협 증가, CTI 시장 CAGR 6.2%)

✅ 상반기 매출 160%↑ 및 손실 감소 (연간 매출 625억원 전망)

✅ 최근 테마 강세 (KT 사건 +10%, 보안주 Bullish)

✅ 글로벌 발표 (VB2025) 및 파트너십 (MS, 공공)

✅ 빅데이터 강점 (300억 개, 실시간 분석)

⚠️ 주의사항

❌ 2025 상반기 영업손실 -14억원 지속 (Q2 적자)

❌ 1년 주가 변동성 (상장 초기 변동)

❌ X Performance 초기 (Bullish이나 테마 의존)

❌ 배당 미실시

❌ 보안업계 경쟁 심화 (안랩, 싸이버원 등)

❌ 글로벌 불확실성 (사이버 공격 진화, 규제 리스크)

🎯 주식 펀더멘털 점수

📊 기술혁신: 9/10 (AI CTI, LLM 가드)

💰 토크노믹스 (재무): 6/10 (매출 증가 주의, 손실 감소 강점)

🏢 팀/거버넌스: 7/10 (경영 안정, 자회사 운영)

📈 시장포지션: 8/10 (보안업 중소형 선도)

🌐 생태계: 8/10 (빅데이터, 파트너십)

⚡️ 실행력: 7/10 (상반기 성장, 글로벌 확대)

🏆 최종 평가

총점: 75/100 (B+급)

등급: 우량급 프로젝트

투자 등급: 중장기 성장형 (Medium Risk, High Potential Return)

💡 핵심 투자 논리 강점: 생성형 AI 위협 증가로 CTI·LLM 가드 수요 폭발 (시장 CAGR 6.2%), 상반기 매출 160%↑와 KT 사건 모멘텀으로 Bullish. 빅데이터·글로벌 컨퍼런스 기반 성장 잠재력. 약점: 영업손실 지속과 경쟁 심화로 안정성 주의. 보안 테마 의존도 높음.

지난 4월 부터 약 5개월간 박스권 중앙 라인 위에서 매물대를 쌓고 있으며, 만약 주봉 기준 고점이 갱신된다면 앞으로 상승이 기대됩니다. [하단 이미지 참고]

최근 SKT, KT 해킹 사건으로 인해 디지털 보안에 대한 수요와 관심이 높아지며 자연스레 트랜드를 형성하고 있습니다.

🚀 샌즈랩 (411080) 펀더맨탈 분석 🚀

📊 기본 정보

시총 순위 : 코스닥 609위 | 시총: 1,440억원 | 거래소: KOSDAQ

🎯 기업 개요

샌즈랩은 2004년 11월 세인트시큐리티로 설립되어 2021년 7월 사명 변경 후, 2023년 2월 코스닥 상장된 사이버 위협 인텔리전스(CTI) 전문기업임. 악성코드 등 사이버 위협을 AI와 빅데이터 기반으로 자동 분석·예측하며, 하루 200만 개 악성코드 분석과 300억 개 위협 빅데이터를 보유함.

2024년 에이아이딥 자회사 편입으로 AI 보안 강화, 생성형 AI(LLM) 관련 딥페이크·지능형 공격 대응 솔루션 개발 중. 공공·금융·보안업체 대상 CTI 서비스 제공으로 사업 다각화, 글로벌 시장 진출 추진.

💰 투자 정보

모회사: 없음 (독립 기업)

주요주주: 최대주주 등 (59.65%, 2023/02 기준)

설립일: 2004년 11월

상장일: 2023년 2월

발행주식수: 15,267,638주

외국인 지분율: 0.39%

📊 정량 지표

* 매출액: 2025 상반기 44억원 (전년比 +160.7%)

* 영업이익: -14억원 (전년比 손실 11.4% 감소)

* 24시간 거래량: 2,219,855주 (2025-09-17 기준, 주가 9,430원)

* 주주 수: 성장 중 (투자자 관심 ↑)

📅 배당 일정

배당 없음 (적자 지속으로 미실시) | 향후: 흑자 전환 시 도입 검토 (2026년 예상)

💡 핵심 기술

🔹 AI CTI: 빅데이터 기반 악성코드 자동 분석 및 예측 인텔리전스

🔹 LLM 가드: 생성형 AI 역기능(딥페이크) 대응 초고속 가드 솔루션 (GLX)

🔹 NDR: AI 기반 네트워크 탐지·응답 (공공기관 대상)

🔹 하이퍼오토메이션 디셉션: 내부 보안 테스트(BAS) 및 디셉션 기술

🔹 sLLM 모델: 사이버 보안 특화 RAG 기반 AI 모델 개발

🚀 성장동력

⚡️ AI 보안 수요 확대: 생성형 AI·LLM 급부상으로 딥페이크·지속 공격 증가, CTI 시장 2026년 4.6억달러 (CAGR 6.2%)

🏦 파트너십: MS 협력 AI 모델 개발, 공공·금융 기관 네트워킹 (커뮤니티 밋업)

💳 실용성: 실시간 개인정보 유출 알림(IDPW) 서비스, 조달 등록으로 공공 유입

🎮 생태계 확장: 자회사 에이아이딥 활용 AI NDR 솔루션, 2025년 글로벌 컨퍼런스(VB2025) 발표

🌍 글로벌 접근: EU/아시아 규제 준수, 독일·아시아 시장 진출 (악성코드 계보 추적 기술)

✅ 실행력 추적 지표 2025년 주요 성과

✅ 2025년 상반기: 매출 160.7%↑에도 영업손실 -14억원 (감소세), 순손실 45.4%↓

✅ 2025년 9월: KT 무단소액결제 사건으로 보안 테마 강세, 주가 상승 (1개월 +10%대)

✅ 2025년 8월: 커뮤니티 밋업 개최, 파트너 네트워킹 성공

✅ 2025년 Q2: AI LLM 가드(GLX) 출시, 공공기관 공급 확대

2025년 하반기 예정

🎯 AI 기술 투자: sLLM 모델 업그레이드 및 NDR 솔루션 조달 등록 (공공 매출 20%↑ 예상)

🎯 글로벌 진출: VB2025 컨퍼런스 발표, 해외 파트너십 확대

🎯 수요 회복: KT 사건 반사이익, 딥페이크 대응 서비스 출시

🎯 실적 개선: 영업손실 축소 및 매출 성장 (연간 625억원 목표)

2026년 로드맵

🏗 플랫폼 강화: AI CTI 빅데이터 확대 및 sLLM 모델 상용화

🔗 글로벌 파트너십: 아시아·유럽 보안사 연동 (수출 확대)

⚡️ 상품 최적화: 하이퍼 디셉션 및 LLM 가드 고도화

🌐 글로벌 확장: 동남아 e-보안 시장 진출

📈 디지털 전환: AI 보안 비중 70% 목표 (CTI 시장 성장 활용)

생태계 실질적 성과 🏦 AI 빅데이터 활용

* 고객 기반 확대 (공공·금융 수백 기관, 하루 200만 분석)

* 매출 구조 개선 (AI 솔루션 비중 ↑)

* 기술 도입으로 효율 상승 (2025 상반기 매출 160%↑)

💼 비즈니스 모델

* CTI 서비스 수수료: 위협 분석·예측 제공 (주요 매출원)

* AI 솔루션 판매: LLM 가드·NDR 라이선스

* 파트너 네트워크: 커뮤니티·조달 통해 생태계 지원 (마진 확대)

* 개발자 생태계: 에이아이딥 자회사 및 MS 등 협력 네트워크

⚡️ 투자 포인트

✅ AI 보안 성장 (생성형 AI 위협 증가, CTI 시장 CAGR 6.2%)

✅ 상반기 매출 160%↑ 및 손실 감소 (연간 매출 625억원 전망)

✅ 최근 테마 강세 (KT 사건 +10%, 보안주 Bullish)

✅ 글로벌 발표 (VB2025) 및 파트너십 (MS, 공공)

✅ 빅데이터 강점 (300억 개, 실시간 분석)

⚠️ 주의사항

❌ 2025 상반기 영업손실 -14억원 지속 (Q2 적자)

❌ 1년 주가 변동성 (상장 초기 변동)

❌ X Performance 초기 (Bullish이나 테마 의존)

❌ 배당 미실시

❌ 보안업계 경쟁 심화 (안랩, 싸이버원 등)

❌ 글로벌 불확실성 (사이버 공격 진화, 규제 리스크)

🎯 주식 펀더멘털 점수

📊 기술혁신: 9/10 (AI CTI, LLM 가드)

💰 토크노믹스 (재무): 6/10 (매출 증가 주의, 손실 감소 강점)

🏢 팀/거버넌스: 7/10 (경영 안정, 자회사 운영)

📈 시장포지션: 8/10 (보안업 중소형 선도)

🌐 생태계: 8/10 (빅데이터, 파트너십)

⚡️ 실행력: 7/10 (상반기 성장, 글로벌 확대)

🏆 최종 평가

총점: 75/100 (B+급)

등급: 우량급 프로젝트

투자 등급: 중장기 성장형 (Medium Risk, High Potential Return)

💡 핵심 투자 논리 강점: 생성형 AI 위협 증가로 CTI·LLM 가드 수요 폭발 (시장 CAGR 6.2%), 상반기 매출 160%↑와 KT 사건 모멘텀으로 Bullish. 빅데이터·글로벌 컨퍼런스 기반 성장 잠재력. 약점: 영업손실 지속과 경쟁 심화로 안정성 주의. 보안 테마 의존도 높음.

머카랩 - Money Copy Lab

🟢 머니카피랩 커뮤니티 : t.me/moneycopy

🟢 머니카피랩 커뮤니티 : t.me/moneycopy

Pubblicazioni correlate

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

머카랩 - Money Copy Lab

🟢 머니카피랩 커뮤니티 : t.me/moneycopy

🟢 머니카피랩 커뮤니티 : t.me/moneycopy

Pubblicazioni correlate

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.