Haftalık Performans

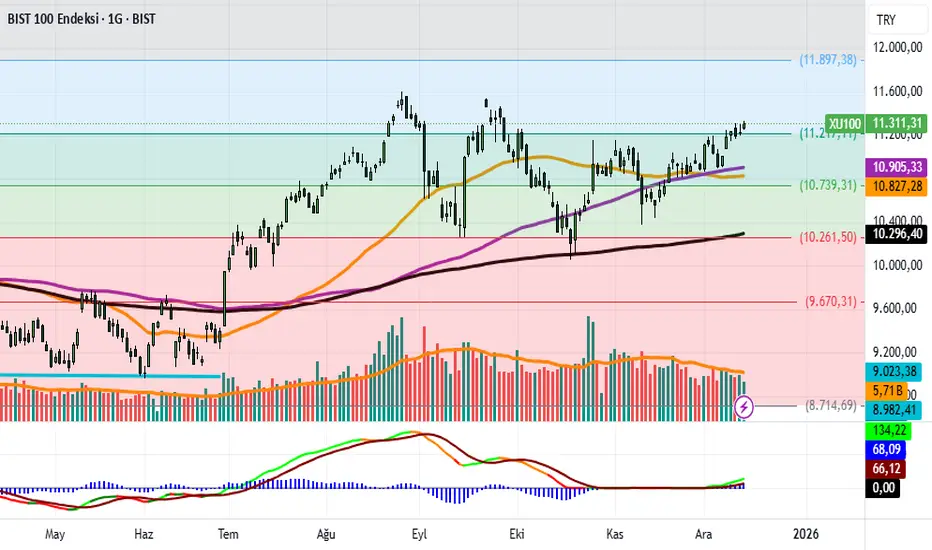

Borsa İstanbul’da BIST 100 endeksi, haftayı %2,76 yükselişle 11.311 puandan kapattı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %6,38 yükselişle, gyo endeksi %1,18 yükselişle, hizmetler endeksi %3,64 yükselişle ve madencilik endeksi %2,06 düşüşle tamamladı.

Bankacılık endeksi %0,80 yükseldi.

Endeks dolar bazlı %2,32 yükselişle 264’e geldi, 259 orta vade trend desteği.

Haberler

Küresel piyasalarda geçen hafta ABD Merkez Bankasının 25 baz puanlık faiz indirimine gitmesine karşın yarı iletken hisselerindeki satış baskısının etkisiyle karışık bir seyir öne çıkarken, gözler gelecek hafta Japonya, İngiltere ve Euro Bölgesi'ndeki para politikası kararları ile ABD'de açıklanacak enflasyon ve tarım dışı istihdam verilerine çevrildi.

Türkiye Cumhuriyet Merkez Bankası politika faizini 150 bp indirerek yüzde 38 seviyesine indirdi.

Avrupa’da bu hafta Stoxx 600 endeksi SXXP %0,09 düşerken Almanya’da

SXXP %0,09 düşerken Almanya’da  DAX %0,66 yükseldi, İspanya’da

DAX %0,66 yükseldi, İspanya’da  IBEX %0,99, Fransa’da

IBEX %0,99, Fransa’da  CAC %0,57 düştü. İngiltere borsası ana endeksi FTSE 100

CAC %0,57 düştü. İngiltere borsası ana endeksi FTSE 100  FTSE %0,19 düştü.

FTSE %0,19 düştü.

ABD’de Trump, Cuma günü Wall Street Journal'a verdiği röportajda, birçok kişinin başkanlık için en güçlü adayı olarak gördüğü Hassett'e rakip olacak adaylar listesinde Warsh'ın yükseldiğini ifade etti.

Fed 2025'in son toplantısında politika faizi aralığını 25 baz puan indirimle %3,50-3,75 aralığına çekti. Oracle'ın beklentilerin altında açıkladığı gelirler AI balonu var mı tartışmalarını artırırken, teknoloji hisselerinde sektöre yayılan bir satış baskısı oluştu. Artık öyle bir hale geldik ki herhangi bir AI ya da hyperscale hissesi kötü bilanço açıkladığı an satışlar tüm endekslere yayılıyor.

Perşembe piyasalar kapandıktan sonra bilançosunu açıklayan Broadcom'un hisseleri de şirketin beklentilerden iyi kâr ve gelir bildirmesine rağmen haftanın son işlem gününde %11,5 değer kaybetti. Cuma günü Nvidia'nın hisselerinde yüzde 3,3, Amazon'un hisselerinde yüzde 1,8, Meta'nın hisselerinde yüzde 1,3 ve Alphabet ile Microsoft'un hisselerinde yüzde 1 düşüş oldu. Oracle ve Broadcom kaynaklı finansal endişeler sebebiyle endeksler bu indirimden faydalanamadı.

ABD’de haftayı ana endekslerden SPX %0,63,

SPX %0,63,  NDX %1,93 düşüşle,

NDX %1,93 düşüşle,  DJIA %1,05 yükselişle kapattı. ABD tarafında ağırlık azaltmıyor ya da arttırmıyorum. Yükselişin devam edeceğini ama bu tip çekilme, düzeltmelerin normal olduğunu ancak bu gidişle 2026’da çok oynak bir piyasa göreceğimizi düşünüyorum.

DJIA %1,05 yükselişle kapattı. ABD tarafında ağırlık azaltmıyor ya da arttırmıyorum. Yükselişin devam edeceğini ama bu tip çekilme, düzeltmelerin normal olduğunu ancak bu gidişle 2026’da çok oynak bir piyasa göreceğimizi düşünüyorum.

Bu hafta takip listemizden Palantir PLTR %1, Google

PLTR %1, Google  GOOGL %4, Robin

GOOGL %4, Robin  HOOD %9, Rubrik

HOOD %9, Rubrik  RBRK %6 düştü. Haftaya bilançolar devam ediyor.

RBRK %6 düştü. Haftaya bilançolar devam ediyor.

Çin’de SSE Kompozit endeksi haftayı %0,34 düşüşle, Hong Kong

SSE Kompozit endeksi haftayı %0,34 düşüşle, Hong Kong  HSI endeksi %0,23 yükselişle kapattı. Çin ile askeri/ticari gerginlik yaşayan Japonya’da

HSI endeksi %0,23 yükselişle kapattı. Çin ile askeri/ticari gerginlik yaşayan Japonya’da  NI225 %0,37 yükselişle, Güney Kore’de

NI225 %0,37 yükselişle, Güney Kore’de  KOSPI endeksi %1,32 yükselişle kapattı. Asya-Pasifik’te ABD-Çin gerginliği ve ABD-Japonya flörtü sonuç veriyor.

KOSPI endeksi %1,32 yükselişle kapattı. Asya-Pasifik’te ABD-Çin gerginliği ve ABD-Japonya flörtü sonuç veriyor.

Altının ons fiyatı XAUUSD haftalık %2,52 yükselişle 4302 dolara geldi. Gram altın, %2,67 yükselişle 5902 TL. 7 haftanın zirvesi. Onsta orta vade trend destek seviyesi 4114 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Gümüş, ilk defa ons başına 64 doların üzerine çıkarak rekor kırdı.

XAUUSD haftalık %2,52 yükselişle 4302 dolara geldi. Gram altın, %2,67 yükselişle 5902 TL. 7 haftanın zirvesi. Onsta orta vade trend destek seviyesi 4114 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Gümüş, ilk defa ons başına 64 doların üzerine çıkarak rekor kırdı.

Bitcoin

BTCUSDT, haftalık %1 düşüşle 89.281 dolar. Etherium

BTCUSDT, haftalık %1 düşüşle 89.281 dolar. Etherium  ETHUSDT %1,30 yükselişle 3095 dolar ve Dogecoin

ETHUSDT %1,30 yükselişle 3095 dolar ve Dogecoin  DOGEUSDT %1 düşüşle 0,14 dolara geldi. Kötü bir yıl kapanışı görüyoruz.

DOGEUSDT %1 düşüşle 0,14 dolara geldi. Kötü bir yıl kapanışı görüyoruz.

Endeks Yorumu

Endeks 11 bin seviyesinin üzerinde kapanışlara başladı ve yerini sağlamlaştırıyor. Genel yayılan bir çıkış olmasa da 11 bin yıl başından beri psikolojik bir direnç olmuştu. TCMB kararı maalesef endekse kalıcı bir yükseliş getirmedi ancak haftayı yeşil kapatmamızı sağladı. İlginç olan bankalardan destek gelmemesiydi.

iShares Dünya etf’si haftalık %0,26, gelişen piyasalar %0,90 düşerken Türkiye etf’si %2,90 yükseldi. Yine Mersin’e tersine durumu söz konusu.

Teknik olarak baktığımızda endeksin 50-100 günlük ortalamalardan koptuğunu, kritik fibo seviyesi olan 11 bin 217’nin de üzerine geçtiğini görüyoruz. Oldukça olumlu. Ancak bu yükselişe sürekli bir düşen hacim eşlik ediyor. Öyle ki hacim bir süredir 20 günlük ortalamanın dahi üzerine çıkamıyor. Grafikte olumlu bir nokta da momentumun açık yeşil ile ayrışmaya başlaması. Ana endekslerin ve hisselerin eşlik ettiği bir yükseliş görmek temennisiyle.

Yabancı takas oranı %36,21.

Türkiye'nin 5 yıllık CDS primi 220.

ABD 10 yıllıklar US10Y %4,18. Dolar endeksi

US10Y %4,18. Dolar endeksi  DXY 98. VIX endeksi 15.

DXY 98. VIX endeksi 15.  MOVE endeksi 69.

MOVE endeksi 69.

Brent petrol UKOIL 61 dolar.

UKOIL 61 dolar.

Baltık kuru yükBDI endeksi 2205.

Dolar/TL USDTRY 42,67. Euro/TL

USDTRY 42,67. Euro/TL  EURTRY 50,14.

EURTRY 50,14.

Bist100 F/K’mız 12,94.

Bist30 F/K’sı 11,87.

İyi haftalar.

Borsa İstanbul’da BIST 100 endeksi, haftayı %2,76 yükselişle 11.311 puandan kapattı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %6,38 yükselişle, gyo endeksi %1,18 yükselişle, hizmetler endeksi %3,64 yükselişle ve madencilik endeksi %2,06 düşüşle tamamladı.

Bankacılık endeksi %0,80 yükseldi.

Endeks dolar bazlı %2,32 yükselişle 264’e geldi, 259 orta vade trend desteği.

Haberler

Küresel piyasalarda geçen hafta ABD Merkez Bankasının 25 baz puanlık faiz indirimine gitmesine karşın yarı iletken hisselerindeki satış baskısının etkisiyle karışık bir seyir öne çıkarken, gözler gelecek hafta Japonya, İngiltere ve Euro Bölgesi'ndeki para politikası kararları ile ABD'de açıklanacak enflasyon ve tarım dışı istihdam verilerine çevrildi.

Türkiye Cumhuriyet Merkez Bankası politika faizini 150 bp indirerek yüzde 38 seviyesine indirdi.

Avrupa’da bu hafta Stoxx 600 endeksi

ABD’de Trump, Cuma günü Wall Street Journal'a verdiği röportajda, birçok kişinin başkanlık için en güçlü adayı olarak gördüğü Hassett'e rakip olacak adaylar listesinde Warsh'ın yükseldiğini ifade etti.

Fed 2025'in son toplantısında politika faizi aralığını 25 baz puan indirimle %3,50-3,75 aralığına çekti. Oracle'ın beklentilerin altında açıkladığı gelirler AI balonu var mı tartışmalarını artırırken, teknoloji hisselerinde sektöre yayılan bir satış baskısı oluştu. Artık öyle bir hale geldik ki herhangi bir AI ya da hyperscale hissesi kötü bilanço açıkladığı an satışlar tüm endekslere yayılıyor.

Perşembe piyasalar kapandıktan sonra bilançosunu açıklayan Broadcom'un hisseleri de şirketin beklentilerden iyi kâr ve gelir bildirmesine rağmen haftanın son işlem gününde %11,5 değer kaybetti. Cuma günü Nvidia'nın hisselerinde yüzde 3,3, Amazon'un hisselerinde yüzde 1,8, Meta'nın hisselerinde yüzde 1,3 ve Alphabet ile Microsoft'un hisselerinde yüzde 1 düşüş oldu. Oracle ve Broadcom kaynaklı finansal endişeler sebebiyle endeksler bu indirimden faydalanamadı.

ABD’de haftayı ana endekslerden

Bu hafta takip listemizden Palantir

Çin’de

Altının ons fiyatı

Bitcoin

Endeks Yorumu

Endeks 11 bin seviyesinin üzerinde kapanışlara başladı ve yerini sağlamlaştırıyor. Genel yayılan bir çıkış olmasa da 11 bin yıl başından beri psikolojik bir direnç olmuştu. TCMB kararı maalesef endekse kalıcı bir yükseliş getirmedi ancak haftayı yeşil kapatmamızı sağladı. İlginç olan bankalardan destek gelmemesiydi.

iShares Dünya etf’si haftalık %0,26, gelişen piyasalar %0,90 düşerken Türkiye etf’si %2,90 yükseldi. Yine Mersin’e tersine durumu söz konusu.

Teknik olarak baktığımızda endeksin 50-100 günlük ortalamalardan koptuğunu, kritik fibo seviyesi olan 11 bin 217’nin de üzerine geçtiğini görüyoruz. Oldukça olumlu. Ancak bu yükselişe sürekli bir düşen hacim eşlik ediyor. Öyle ki hacim bir süredir 20 günlük ortalamanın dahi üzerine çıkamıyor. Grafikte olumlu bir nokta da momentumun açık yeşil ile ayrışmaya başlaması. Ana endekslerin ve hisselerin eşlik ettiği bir yükseliş görmek temennisiyle.

Yabancı takas oranı %36,21.

Türkiye'nin 5 yıllık CDS primi 220.

ABD 10 yıllıklar

Brent petrol

Baltık kuru yük

Dolar/TL

Bist100 F/K’mız 12,94.

Bist30 F/K’sı 11,87.

İyi haftalar.

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.