Bitcoin supererà l'ORO? Capitali in Arrivo e nuovo Ciclo.📈 Bitcoin pronto a una nuova spinta rialzista?

In questa video analisi approfondiamo i segnali macroeconomici e ciclici che indicano l'inizio di un nuovo potenziale ciclo di accumulazione per Bitcoin.

▶️ Macro aggiornamenti:

📊 Oltre 49,6 milioni di americani preferiscono Bitcoin all’oro (solo 36,7 milioni scelgono il gold).

🏦 La domanda debole nelle aste dei bond USA e Giappone suggerisce un possibile spostamento di capitali su asset alternativi come Bitcoin e Oro.

🧠 Secondo il capo stratega di Deutsche Bank, Bitcoin e Gold potrebbero beneficiare di questo afflusso.

💼 Aziende che copiano la strategia di MicroStrategy:

Trump Media (acquisto previsto di $2,5 miliardi in BTC)

GameStop ($500 milioni in Bitcoin)

Sharp Link ed altre su Ethereum e Solana

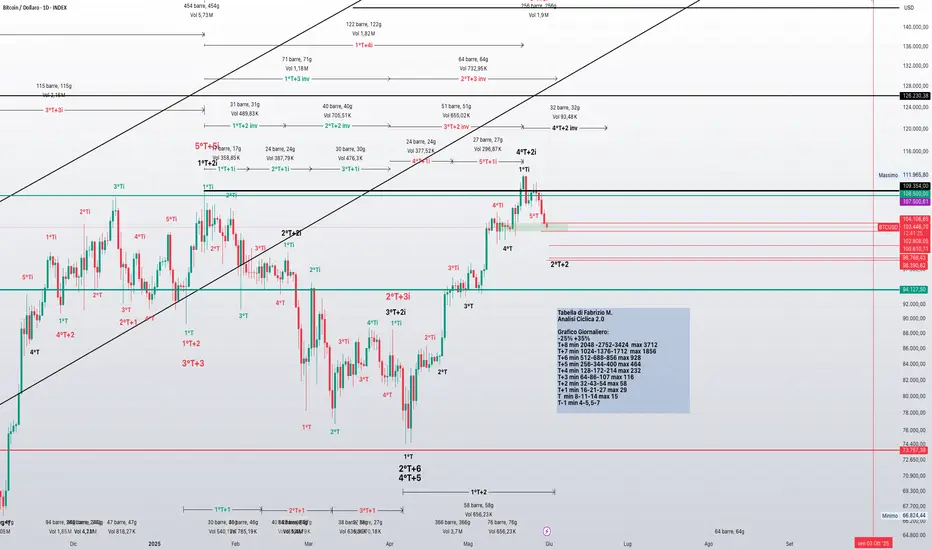

📊 Analisi Ciclica 2.0 su BTC:

Potenziale partenza di un ciclo T+2 inverso

Ipotesi di un T+3 inverso da monitorare

Livelli chiave su timeframe H1 dove il ciclo mensile potrebbe chiudersi

Strategia operativa per un possibile long per intercettare la partenza del secondo ciclo mensile indice

👉 VIDEO ANALISI COMPLETA NEL CANALE YOUTUBE DI CICLICA TRADING

#Bitcoin #Criptovalute #AnalisiCiclica #BTC #MicroStrategy #TrumpMedia #Ethereum #Solana #MacroEconomia #Investimenti

📅 Data di pubblicazione: 31/05/2025

Nota: Le informazioni fornite in questo video sono a scopo educativo e non costituiscono consigli finanziari. Investire in criptovalute comporta rischi e dovresti fare le tue ricerche prima di prendere decisioni di investimento.

Macroeconomia

Decisioni Federal Reserve 19/03/2025Oggi, 19 marzo 2025, la Federal Reserve ha comunicato le proprie decisioni di politica monetaria attraverso un comunicato ufficiale, mantenendo invariati i tassi di interesse e introducendo novità rilevanti riguardo al programma di riduzione del bilancio. In questo articolo analizziamo a fondo i contenuti principali del comunicato, le implicazioni per i mercati e le prospettive future.

---

Tassi di Interesse: Nessuna Modifica

Il Federal Open Market Committee (FOMC) ha deciso all'unanimità di mantenere il tasso sui federal funds nel range compreso tra il 4,25% e il 4,50% . La decisione riflette l'approccio prudente della Fed in un contesto economico caratterizzato da:

- crescita moderata;

- pressioni inflazionistiche persistenti;

- incertezze legate alle politiche commerciali globali e alle condizioni geopolitiche.

Nonostante l'inflazione sia in rallentamento rispetto ai picchi del 2023, il livello resta superiore all'obiettivo del 2%, e la Fed intende attendere segnali più solidi prima di procedere a eventuali tagli dei tassi.

---

Riduzione del Bilancio:

Rallentamento a partire da Aprile:

Una novità rilevante emersa dal comunicato riguarda il programma di quantitative tightening (QT). A partire da aprile 2025, la Fed ridurrà significativamente il ritmo con cui sta riducendo il proprio bilancio:

- Il limite mensile per il deflusso di titoli del Tesoro scenderà da 25 miliardi a 5 miliardi di dollari ;

- Il limite per i titoli garantiti da ipoteche (MBS) rimarrà invariato a 35 miliardi di dollari .

Questo rallentamento mira a mitigare l'effetto restrittivo sul sistema finanziario, evitando di drenare troppa liquidità in un momento di rallentamento della crescita.

---

Proiezioni Economiche Aggiornate

La Fed ha rivisto le proprie proiezioni macroeconomiche con alcuni aggiustamenti chiave:

- PIL 2025: crescita attesa dell'1,7%, in calo rispetto al 2,1% precedentemente stimato;

- Inflazione (PCE): prevista al **2,7%**, in aumento dal 2,5% precedente;

- Disoccupazione: attesa al 4,4% entro fine anno (rispetto al 4,1% attuale).

Queste previsioni riflettono un mix di rallentamento economico e resilienza del mercato del lavoro, ma anche una preoccupazione costante riguardo all'evoluzione dell'inflazione.

---

Le Parole di Jerome Powell

Durante la conferenza stampa, il presidente della Fed Jerome Powell ha sottolineato che:

"L'economia è generalmente forte, ma stiamo affrontando condizioni finanziarie più restrittive e crescenti incertezze legate al commercio internazionale."

Powell ha ribadito che ogni decisione futura dipenderà dall'evoluzione dei dati, e che la Fed intende:

- garantire la stabilità dei prezzi;

- sostenere la massima occupazione;

- agire in modo prudente e flessibile.

---

Impatti sui Mercati

La reazione dei mercati è stata immediata:

- Azionario: rialzi generalizzati (S&P 500 +1,1%; Nasdaq +1,4%);

- Obbligazionario: calo dei rendimenti dei Treasury (10Y al 4,24%);

- Oro: nuovo record sopra i $3.000, favorito dall'incertezza e dal rallentamento previsto della stretta monetaria.

---

Considerazioni Finali

Il messaggio della Fed è chiaro: non è ancora tempo di tagli dei tassi, ma l'orientamento si sta facendo meno restrittivo, specie per quanto riguarda la gestione del bilancio. In un contesto di crescita in rallentamento e inflazione ancora elevata, la Fed mantiene il suo approccio "data-dependent".

Gli investitori dovranno continuare a monitorare attentamente:

- i dati su inflazione e occupazione;

- le future dichiarazioni della Fed;

- le dinamiche del commercio globale e dell'economia cinese.

Il quadro complessivo suggerisce una fase di transizione verso una politica monetaria più neutrale, ma ancora lontana da una vera svolta accomodante.

EUR/USD - Economia a due velocità sulle sponde dell'AtlanticoIl corss EUR/USD, il cosiddetto "Fiber", ha iniziato il 2024 a circa 1,1040 per poi arrivare, il 22 settembre, a registrare il suo minimo di 1,033 per poi ritestarlo quasi il 18 dicembre. Mentre scriviamo il prezzo si trova a 1,04032.

Il mondo finanziario, a inizi 2024, ruotava sostanzialmente intorno ai livelli d'inflazione e le speranze che le banche centrali potessero iniziare il prima possibile ad abbandonare le politiche restrittive. Adesso che siamo a fine anno possiamo dire che le speranze erano ben lungi dall'essere soddisfatte. I livelli d'occupazione e la crescita economica sono diventati sempre più preoccupanti e hanno messo, per gran parte dell'anno, in ombra il problema inflazione.

Sebbene il ruolo delle banche centrali sia orientato ai livelli d'inflazione e occupazione con lo scopo di bilanciarli e non ha nulla a che fare con la crescita economica, sicuramente le loro politiche monetarie possono influenzarla. Questo è quello che è successo nel 2024.

I motivi che hanno portato la BCE ad attuare i primi tagli.

La BCE è stata tra le prime banche centrali a modificare la propria politica monetaria e quindi, dopo un lungo anno di restrizioni, a giugno scorso ha annunciato il primo taglio dei tassi d'interesse, riducendo i tassi di riferimento di 25 bps ciascuno. Il quarto taglio di 25 bps è stato attuato a dicembre, portando il tasso sulle principali operazioni di finanziamento, i tassi sulla linea di credito marginale e sulla linea di deposito rispettivamente al 3.15%, 3,4% e 3%.

A differenza di quanto è stato negli Stati Uniti, l'allentamento monetario in Europa non è stato operato per motivi inflazionistici ma, soprattutto, per il timore di una battuta d'arresto dell'economia.

L'inflazione al consumo YoY, nell'ultima lettura relativa al mese di novembre ha registrato il 2,2%, con il dato "core", depurato dalle componenti volatili energetiche e cibo, al 2,7%.

Sebbene il tasso inflazionistico sia quasi vicino all'obiettivo della banca centrale, la preoccupazione principale che ha portato al cambio di rotta è stata la scarsa crescita economica con gli indicatori macroeconomici che non escludono affatto una recessione (che ha già colpito la Germania nel 2024). Su base annua il PIL destagionalizzato è aumentato dello 0,9% sia nell'area euro che nell'Unione Europea nel terzo trimestre grazie al colpo di coda dell'ultimo trimestre. Il Purchasing Managers Index, comunemente PMI, che misura i livelli di produzione nel settore manifatturiero e dei servizi, ha mostrato che il settore manifatturiero ha trascorso quasi due anni consecutivi di contrazione, salvato solo da un settore dei servizi che da marzo, tranne che per la lettura di inizio dicembre, ha sempre registrato dati sopra il livello dei 50 punti, seppur basso rispetto all'analogo americano. Questo scenario macroeconomico porterà la BCE a continuare ad abbassare i tassi sebbene l'inflazione rimanga sopra il livello prefissato del 2%. Ad aggravare la situazione ci sono state le crisi di governo dei paesi trainanti, Germania e Francia. Il governo di coalizione tedesco è crollato dopo che il Bundestag ha espresso un voto di sfiducia nei confronti del cancelliere Olaf Scholz portando a nuove lezioni nel prossimo febbraio. In Francia, invece, il governo è caduto a seguito della mozione di sfiducia del primo ministro Michel Barnier.

Dall'altra parte dell'Atlantico

La situazione negli States è per molti aspetti totalmente diversa, e ha portato il dollaro ad eleggersi vincitore 2024 (si veda l'idea pubblicata 29.12.2024). Il neo eletto presidente Donald Trump è stato sicuramente ed è il catalizzatore principale dell'ascesa del dollaro. Non solo Trump ha vinto le elezioni presidenziali ma il partito repubblicano ha preso il controllo di Camera e Senato rafforzando, così, ulteriormente il potere del presidente.

La vittoria repubblicana è stata, almeno per ora, ben vista dai mercati finanziari, con gli indici americani che hanno raggiunto livelli record con la promessa di Trump di tagliare il cuneo fiscale e imporre dazi sui beni e servizi esteri, con i valori azionari alle stelle e quello dei titoli di stato a picco.

L'attuale euforia potrebbe essere minacciata dai rinati rischi di un surriscaldamento dell'inflazione legati alle politiche accomodanti di Trump. Inoltre, bassi livelli di disoccupazione e alti livelli di disoccupazione (rispetto al periodo) potrebbero portare ad un fisiologico aumento di domanda dei consumatori e, di conseguenza, riportare i prezzi su.

A tutto ciò, ovviamente, incideranno i tanto blasonati dazi. Se la politica di campagna elettorale dovesse essere attuata, questa porterà sicuramente ad un aumento dei prezzi al cittadino americano con conseguenza diretta di un perdita di valore della moneta. In riferimento a questo aspetto preoccupazioni di non poca rilevanza attanagliano i membri della BCE, che vedono l'attuazione delle politiche trumpiane per l'economia europea, già malmessa, come la Kriptonite per Superman.

La Fed, a differenza della BCE, ha tagliato i tassi tre volte nel 2024, con un taglio di 50 bps a settembre, un taglio di 25 bps a novembre e altri 25 bps a dicembre, per arrivare all'intervallo attuale di 4,25% - 4,50%. I funzionari della Fed hanno tenuto l'attenzione sull'inflazione per gran parte del 2024, spostandola solo temporaneamente sull'occupazione mentre l'apprensione sulla crescita economica non è mai stata eccessiva.

Il tema inflazione è tornato alla ribalta nell'ultima riunione del FOMC, quando i responsabili politici hanno sottolineato che la decisione di tagliare ulteriormente il tasso d'interesse di riferimento è stata una scelta rischiosa e, infatti, hanno annunciato che nel 2025 la politica di ammorbidimento subirà un rallentamento a fronte di un'economia ancora calda e un'inflazione ancora al di sopra dell'obiettivo. Le previsioni per il 2025, secondo il Summary of Economic Projections di dicembre, sono di solo due tagli, a differenza di quanto era stimato nella riunione di settembre in cui erano stati segnalati quattro tagli per il 2025.

L'inflazione, infatti, è tornata a preoccupare dopo che nella lettura dell'US Bureau of Labor Statistics ha segnato un aumento del 2,7% YoY a novembre, rispetto al 2,6% di ottobre, mentre il dato "core" è aumentato del 3,3%, comunque in linea con le aspettative di mercato.

A differenza dell'Europa, le preoccupazioni di una recessione negli Stati Uniti si sono attenuate nel 2024, con una probabilità di un soft landing sempre più concreta. Infatti, l'economia, per tutto l'anno, ha segnato dati molto buoni al netto del periodo di restrizioni monetarie. Il Pil è cresciuto del 3,1% in Q3 e l'ottimismo ha portato tutti gli indici azionari americani a registrare nuovi massimi sebbene l'ultimo dot plot chart abbia portato l'interesse speculativo a prendere qualche profitto.

Oltre alla crescita economica registrata nel 2024, la Fed ha ottimizzato anche le sue prospettive di crescita per il 2024 al 2,5%, rispetto al precedente 2% stimato a settembre, nonostante si stima che al 2026, il trend tornerà ai livelli di crescita di lungo termine pari all'1,8%. Le stime sull'inflazione sono state riviste al rialzo, con un tasso al 2,5% per il 2025, in aumento rispetto le previsioni precedenti di 2,1%, con il dato core al 2,8%.

Di contro, dall'altra parte dell'oceano, la BCE taglierà ulteriormente i tassi anche nel 2025 in un contesto di crescita debole persistente e di inflazione in calo (almeno per adesso). Qualche analista sfrontato stima addirittura che nel 2025 potrebbero arrivare al livello neutrale del 2%.

I tagli in Europa sono dettati dalle previsioni al ribasso d'inflazione in calo al 2,1% e il dato core al 2,3%, con una prospettiva di allineamento, nel 2026, all'1,9%. Congiuntamente, sono state viste a ribasso anche le previsioni di crescita, con un 1,1% per il 2025 e 1,4% per il 2026.

Per dirla in due parole, mentre la Fed potrebbe trovarsi a gestire una rinnovata ventata inflazionistica, l'Europa dovrà continuare a far fronte alla battuta d'arresto dell'economia che potrebbe acuirsi nel caso in cui Trump dovesse mettere pedissequamente in atto il suo piano d'azione pubblicizzato in campagna elettorale.

Prospettive tecniche sul cross EUR/USD

monthly chart

Se si osservano gli ultimi due anni vediamo che il trend piuttosto laterale, con il prezzo che si è mosso nel range tra 1,1275 (luglio 2023) e 1,03319 (novembre 2024), superando la resistenza posta a circa 1,044. Salvo notizie apocalittiche, il cross si appresta a chiudere il terzo mese di fila in negativo registrando un calo di più del 6,50%. A livello tecnico la linea di prezzo si trova all'interno della Kumo seppur quest'ultima in posizione quasi neutrale. Una chiusura della candela al di sotto della Kijun Sen potrebbe sicuramente aprire nuove prospettive al ribasso sul lungo termine e trascinare nuovamente l'euro verso la parità, verso i minimi del 2022. La media mobile a 200 periodi è molto distante dalla linea di prezzo sebbene abbia una lieve pendenza, mentre la media mobile a 50 periodi ha agito da resistenza per gli ultimi due anni. L'RSI si trova in zona ribassista al di sotto della sua media, ma ancora molto lontano dalla zona di ipervenduto.

Siamo comunque a circa il livello 0,50 di Fibonacci calcolato sul rally partito dal 2022, questo è un livello molto importante, considerato che ci troviamo su un livello sensibile, a circa 1,040 (al momento in cui scriviamo).

daily chart

Sul grafico giornaliero traspare chiaramente il trend ribassista di breve medio termine con il prezzo che ha sempre reagito alla resistenza data dalla Kijun Sen nell'occasioni in cui è stata toccata al rialzo. Dopo aver superato la Tenkan Sen al rialzo il 25 novembre, è rimasto intrappolato tra la Kijun e la Tenkan per poi tornare nuovamente al di sotto delle stesse. La Kumo, che disegna un trend al ribasso, viaggia molto distante dalla linea di prezzo mentre abbiamo assistito al "death cross" tra la media mobile a 50 periodi sulla media mobile a 200 periodi (segnale di forte spinta al ribasso). Anche la Chikou Span è sotto la linea di prezzo e dopo averlo toccato (candela del 24 novembre) ora sembra orientata nuovamente al ribasso con nessun ostacolo. A ostacolare le spinte bullish c'è anche una linea di tendenza dinamicha che sta fungendo da resistenza (linea blu). Attualmente le prospettive al rialzo non sono sorrette da alcun segnale tecnico, con un RSI che rimane in una zona di venduto sulla sua media, con ulteriori margini di discesa per toccare la linea di ipercomprato.

Che dire, il quadro macroeconomico sicuramente da forza al dollaro a danno dell'euro, con una presidenza Trump che, se dovesse palesarsi così come propagandato dallo stesso, porterebbe ancora più ostacoli all'economia europea. Gli Stati Uniti rischiano un ritorno dell'inflazione a causa di una domanda che rimane forte e con i dazi che potrebbero comunque agevolarne il rimbalzo ma sorretti da un'economia tra le più resilienti del globo che è riuscita ben a tener botta anche negli anni neri della pandemia. L'Europa rischia doppiamente, il collasso definitivo di un economia che già stenta e un ritorno dell'inflazione a causa dei prezzi che rischia di dover sostenere sia a causa dei dazi minacciati da Trump ma anche per quelli che dovrà sostenere per approvvigionarsi della componente energetica che la vedrebbe costretta a rifornirsi dagli Stati Uniti e non a prezzi vantaggiosi...

Trump davvero metterà in atto quel che ha chiacchierato fin oggi? Staremo a vedere, con la speranza che, infine, non faccia così come è stato nel Trump 1.0. Come spesso capita, le sorti dell'Europa sono alle volontà dei più forti... ma ne parleremo in altre occasioni.

IMPORTANTE Macroeconomia: qual è la bilancia commerciale?IMPORTANTE Macroeconomia: qual è la bilancia commerciale?

La bilancia commerciale è un importante indicatore economico che può avere un’influenza significativa sui mercati azionari.

Ecco una semplice spiegazione di questo concetto e del suo potenziale impatto:

Qual è la bilancia commerciale?

La bilancia commerciale rappresenta la differenza tra il valore delle esportazioni e delle importazioni di un paese in un dato periodo.

In altre parole:

-Se un paese esporta più di quanto importa, la sua bilancia commerciale è in surplus (positivo).

-Se un paese importa più di quanto esporta, la sua bilancia commerciale è in deficit (negativa).

Impatto sui mercati azionari

L’influenza della bilancia commerciale sui mercati azionari può variare a seconda che sia in surplus o in deficit:

Bilancia commerciale in eccesso

Un surplus commerciale può generalmente avere un impatto positivo sui mercati azionari:

-Indica una forte competitività delle aziende nazionali sui mercati internazionali.

-Ciò può rafforzare il valore della valuta nazionale, che può attrarre investitori stranieri.

-Le aziende esportatrici possono vedere aumentare il valore delle loro azioni.

Bilancia commerciale in deficit

Un deficit commerciale può avere un impatto negativo sui mercati azionari:

-Può indicare una debolezza dell'economia nazionale o una perdita di competitività.

-Ciò può indebolire la valuta nazionale, scoraggiando gli investitori stranieri.

-Le azioni delle società dipendenti dalle importazioni potrebbero essere influenzate negativamente.

Sfumature importanti

È fondamentale notare che l’impatto della bilancia commerciale sui mercati azionari non è sempre diretto o prevedibile:

-Contesto economico generale: altri fattori economici possono attenuare o amplificare l'effetto della bilancia commerciale.

-Percezione degli investitori: la reazione dei mercati dipende spesso da come gli investitori interpretano i dati della bilancia commerciale rispetto alle loro aspettative.

-Settori specifici: alcuni settori possono essere più colpiti di altri dalle variazioni della bilancia commerciale.

In conclusione, sebbene la bilancia commerciale sia un indicatore importante, la sua influenza sui mercati azionari deve essere considerata nel contesto più ampio dell’economia e del sentiment degli investitori.

USDCAD Outlook Weekly 01/07/2024FX:USDCAD Mensile situazione di accumulo

Settimanale ottima zona di reazione in +imb, zona in cui sta accumulando

Giornaliero ritesta la +imb daily + presa SSL per ritornare long trend following

Zone h4 per short, fino SSL inferiore e ripresa del long

Che ci si aspetta dal GOLD ?

A livello tecnico mi piace molto, guardarlo cosi si capisce che è in formazione un H&S ribassista, che potrebbe rompere sia la neckline, sia l'EMA 200 e sia il POC volumetrico di tutta la zona scambiata sui MAX.

Molto interessante da seguire anche la parte macroeconomica del GOLD per capire se si può prendere vantaggio dalla formazione di questo pattern (tenendo d'occhio sempre le strutture di prezzo alla sinistra del grafico) oppure sfruttare un falso brekout per la prosecuzione del trend LONG visto che comunque ci troviamo nel Daily in una BUY ZONE.

Prospettive 2024 sul "cable" - GBPUSD. Cosa muoverà il cable in questo 2024?

Ovviamente, come sempre, incognite e incertezze popolano i mercati finanziari perché, come ben sapete, certezze in questo mondo non ci sono e non ci saranno mai.

Ma se dobbiamo iniziare a focalizzare la nostra attenzione, due sono i fattori da considerare: le svolte nelle politiche monetarie e le elezioni generali, salvo ulteriori scosse geopolitiche sul fronte Ucraina e Gaza.

Sicuramente la battaglia del 2023 è stata vinta dal paund che è riuscito a fare il 5% sul biglietto verde, sebbene un fisiologico rimbalzo tecnico che ha caratterizzato la gamba ribassista da luglio a ottobre che ha appena superato il livello 0,38 di Fibonacci sul rally partito a settembe 2022.

Ma per fare previsioni future bisogna analizzare cosa ha guidato il rally del 2023 dopo aver raggiunto il bottom del 2022.

Sicuramente l’inflazione a due cifre registrata nel Regno Unito, che si è poartata al 10,5% sull’headline registrando massimi storici, ha giocato un ruolo fondamentale, perché ovviamente ha portato le speculazioni verso un’aggressività maggiore da parte della BoE e quindi una maggiore spinta dei buyers sul pound. Anche sulla lettura che esclude le componenti più volatili del paniere, l’inflazione ha registrato un picco al 7,10% a fronte di una lettura del 5,6% in America. Attualmente l’inflazione rimane comunque tra quelle più appiccicose rimanendo quasi al doppio della distanza dall’obiettivo del 2%.

Il tasso d’inflazione alto, quindi, ha portato a pensare che la BoE avrebbe dovuto alzare i tassi fino a portarli al 6,50% in Q2 2023.

In questo processo di lotta all’inflazione la BoE, come d’altronde tutte le banche, si è preoccupata di tenere sotto controllo il mercato del lavoro che si è mostrato tra i più resilienti in tutto l’anno. Sospiro di sollievo c’è stato in Q3, quando l’inflazione salariale ha registrato un rallentamento, il maggiore degli ultimi due anni.

Negli Stati Uniti la lotta è stata meno ardua, ciò sicuramente dovuto da un’inasprimento monetario iniziato con anticipo rispetto le altre banche centrali. Infatti, dopo aver raggiunto il picco del 6,50%, attualmente la lettura headline si è attestata al 3,10%. L’unico neo rimane il dato che esclude la volatilità della componente energetica, cibo e alloggi, che tutt’oggi rimane resiliente.

Il PCE, il dato più seguito dalla Fed, poiché depurato dalla componente volatile, ha raggiunto il massimo di 5,3% per poi attualmente arrivare a registrare il 2,6%, al di sotto delle aspettative di 2,8%.

Quindi, quel che più di tutto ha dato verve al pound sul dollaro americano è stato lo spread di visioni future tra la FED e la BOE, che ha visto quest’ultima impegnata con un atteggiamento più aggressivo con il classico slogan dell’anno “più alti per più tempo” contro una Fed che ha cominciato a far trasparire toni più dovish, palesando la concreta possibilità di tagli, cosa non ancora annunciata dalla BoE.

La Fed ha effettuato un totale di 11 rialzi con una pausa a giugno, aumentando il tassso d’interesse principale fino all’intervallo attuale 5,25% - 5,50%, il livello più ampio degli ultimi 22 anni. Da ultimo, la Fed ha dato un’ulteriore spinta verso il basso al biglietto verde, pronunciando per la prima volta l’ipotesi di tagli che il mercato ha già scontato con forza. Questa visione, più dovish rispetto a quelle alle quali siamo stati abituati, è stata guidata dal processo disinflazionistico e il raffreddamento dei dati sul mondo del lavoro delle ultime letture.

La BoE, invece, ha apportato 14 aumenti dei tassi, portando il tassod’interesse al 5,25% dallo 0,1% di inizio inasprimento, raggiungendo i massimi degli ultimi 15 anni.

I rendimenti dei Treasury americani, durante l’anno, hanno toccato i massimi degli ultimi 16 anni raggiungendo il picco di 5,26% sulla parte breve a due anni e del 5% sulla parte lunga della curva a 10 anni.

I picchi sono stati raggiunti sulla base del sentiment che vedeva tassi più alti al fine di raffreddare la pressione inflazionistica. Di conseguenzail dollaro ha preso valore fino ad ottobre, raggiungendo quota 107.34, dopo aver rimbalzato sulla media a 50 periodi sul grafico 1M. Dopo il grande selloff obbligazionario, nei mesi di novembre e dicembre, sulla scorta di un sempre più possibile soft landing, i rendimentinti hanno subito una frenata trascinando il dollaro verso il basso, con il mercato che, soprautto dopo le ultime parole di Powell, ha iniziato a scontare già i primi tagli a partire da Q1 2024. Il dollaro si è portato a 101.43 proiettandosi verso la media mobile a 50 periodi su grafico mensile, media sfiorata già nel mese di luglio scorso.

Qundi i mercati hanno scontato con estrema frenesia il cambio di direzione della Fed dopo che la lettura dell’ultimo Dot Plot Chart ha manifestato l’idea di un taglio di 75 bp nel corso del 2024, con un’inflazione stimata al 2,4% per la fine del 2024.

Quel che sconta il mercato è ancora più ottmistico, un taglio di 150 bp equivalente a sei tagli di 25 bp. Il FedWatch del CME Group prevede un primo taglio a marzo con una percentuale del 75% mentre a maggio lo stima al 95%.

Lo spread tra le politiche monetarie è stato dovuto da una visione più aggressiva da parte della BoE che vede, ad oggi, i prmi tagli a giugno, che porterebbe il tasso principale al 5%, con la prospettiva di raggiungere il 3% in Q2 2025.

La divergenza attuale tra le politiche monetarie tra Fed e BoE nasce dalla panoramica macroeconomica che negli Stati Uniti ha sentito un tono più dovish da parte di Powell e colleghi che si sono detti preoccupati delle prospettive economiche future. Sebbene il dato sul PIL ha visto una stampa al 5,2% annua, i mercati ritengono che la resilienza economica non durerà a lungo nel 2024, in quanto non è stata ancora scontata la campagna di inasprimento che ha portato la Fed ad aumentare i tassi fino al livello attuale e, con molta probabilità, potrebbe portare ancora disagi, soprattutto alle piccole banche, per poi riflettersi nella street-economy.

I primi segnali sono arrivati dal mondo del lavoro che, seppur ancora generalmente resiliente rispetto all’attuale ciclo economico, ha mostrato una prima flessione nelle ultime letture dell’anno.

Per quanto riguarda il Regno Unito, la tensione economica, seppur ignorata dalla BoE che sembra non aver considerato la flessione dello 0,3% del GDP, sembra avere tutti i presupposti quantistici per trasformarsi in una recessione, quantomeno tecnica, nel 2024.

In questo contesto sta giocando un ruolo fondamentale l’azione del ministro Hunt impegnato nella campagna elettorale che a volte potrebbe arrecare ostacolo agli obiettivi della BoE incentrati al raffreddamento inflazionistico.

Bisogna sempre ricordare che tutti i ruoli, in questo momento, assumeranno caratteri di estrema delicatezza e dovranno essere accuratemente ponderati perché, se da una parte si necessita di un sostegno all’economia per evitare una recessione, dall’altra urge, invece, tenere sotto controllo il livello d’inflazione che in UK sembra avere unghie molto più affilate. Un errore di bilanciamento, tra politiche fiscali e monetarie potrebbe portare a manovre troppe azzardate dalle quali potrebbe risultare difficile uscirne indenni (economicamente).

Le proiezioni dell’Office for Budget Responsibility hanno mostrato un’economia piatta nei prossimi anni con un relativo rallentamento delle crescita allo 0,6% nel 2023, dello 0,7% nel 2024 e dell’1,4% nel 2025.

Ovviamente il movimento del corss nel 2024 dipenderà molto anche dell’esito delle elezioni che prenderanno la scena sia nel Regno Unito che negli Stati Uniti e sicuramente porteranno non poca volatilità sul gafico.

ANALISI TECNICA sul cross

monthly chart

Sul grafico mensile il prezzo si trova appena sotto la media mobile EMA a 50 periodi, toccata già con le candele di giugno, luglio e agosto, ma chiudendo sempre al di sotto della stessa. Ci troviamo ancora nell'area di ritracciamento del selloff del 2022, circa al livello 0,618, con il prezzo che adesso si trova incastrato tra le Tenkan Sen e la media EMA a 50 periodi, dopo aver rimbalzato tre mesi (settembre, ottobre e novembre) sulla Kijun Sen che ha agito da buon supporto. Dopo il golden cross tra le Kijun e la Tenka Sen (segnale rialzista, seppur siamo al di sotto della Kumo), adesso il prezzo ha come ostacolo più imminente la predetta media mobile per poi fronteggiare la Senkou Span B. Un superamento della Kumo, seguito da un superamento della Chikou Span, potrebbero essere le ulteriori conferme per i buyers della sterlina.

Queste sono le cose principali sul tavolo per poter iniziare ad affrontare questo 2024 sul cross, ma ovviamente non siamo indovini o chiromanti, possiamo soltanto avere un vantaggio statistico e analizzando i dati che usciranno.

Per adesso è tutto :)

Vi auguriamo Felici Feste!

Ricaricatevi che tra poco si riinizia!

Bitcoin: 25.000$ può essere un buon punto di ingresso?Bitcoin, la criptovaluta più popolare e riconosciuta al mondo, ha avuto un percorso tumultuoso sin dalla sua creazione nel 2009. Nel corso degli anni, ha subito una volatilità estrema, grandi oscillazioni di prezzo e cicli di mercato frequenti. Mentre la criptovaluta continua a evolversi, investitori ed appassionati si chiedono spesso qual è il momento giusto per entrare nel mercato. Con Bitcoin attualmente quotato intorno ai 25.000$, molti si domandano se questo possa rappresentare un punto di ingresso favorevole.

Prima di analizzare la situazione attuale, è importante notare che il mercato delle criptovalute è estremamente speculativo e soggetto a rischi considerevoli. Il valore di Bitcoin, come altre criptovalute, può essere influenzato da una molteplicità di fattori, tra cui il sentiment di mercato, gli sviluppi regolatori, i progressi tecnologici e gli eventi macroeconomici.

Considerando la domanda in oggetto, se 25.000$ rappresenti un buon punto di ingresso per Bitcoin, è importante valutare il contesto più ampio. Il prezzo di Bitcoin ha subito significative fluttuazioni nel corso della sua esistenza, raggiungendo un massimo storico di quasi 65.000$ nell'aprile 2021 prima di subire una brusca correzione. Questa volatilità rende difficile prevedere con certezza quale sarà il futuro andamento dei prezzi.

Tuttavia, ci sono alcuni elementi da considerare quando si valuta l'opportunità di entrare nel mercato di Bitcoin. Inanzitutto la questione relativa al ciclo dell'halving, casualmente corrisposto in passato ai cicli di liquidità delle banche centrali. Poi alla questione legata alla macroeconomia, la quale sembra iniziare a volgere a favore di una nuova espansione, la quale potrebbe impattare in maniera positiva sul prezzo di Bitcoin. La demonizzazione statunitense, altresì, gioca un ruolo negativo nel processo di crescita della capitalizzazione del padre delle crypto.

Se guardiamo all'analisi tecnica, il prezzo di BTC mostra un pattern fin troppo chiaro: un pull-back in zona FWB:25K accompagnato da un RSI (finalmente) scaricato. Potrebbe quindi graficamente crearsi un contesto interessante.

FERRARI VS FORD: NON È LE MANS '66, MA UNO SPREAD INTERESSANTE24 ore di Le Mans, 1966. Tre Ford GT MK II vincono in parata la famosa 24 ore di Le Mans, ponendo fine al dominio Ferrari degli anni precedenti.

Erano le GT40 contro le 330 P3, era Henry Ford II contro Enzo Ferrari ma…come recita il titolo dell’analisi, non è Le Mans 1966. Oggi è il presente, motivo per il quale:

“Chi delle due case automobilistiche corre più in borsa”?

1. ANALISI TECNICA FERRARI

Poche parole per descrivere la forza di Ferrari:

• Dal minimo relativo raggiunto il 14 giugno 2022, il prezzo ha avuto un forte trend rialzista ben evidenziato dal canale ascendente (figura tecnica rialzista) di color rosso. Il prezzo si trova in corrispondenza dei suoi massimi storici (279.1€ a Milano e 302.86$ a New York)

2. ANALISI TECNICA FORD

Discorso diverso per Ford:

• La società si ritrova in un mercato ribassista dal 2022. All’interno della grafica è possibile osservare la formazione di un triangolo discendente (figura di analisi tecnica ribassista) dove la struttura più importante, testata dal prezzo otto volte da luglio 2022, è il supporto a 11$; interessante notare come il prezzo di trovi al di sotto della sua media mobile a 200 periodi (ulteriore segnale di debolezza del trend)

3. FORZA RELATIVA TRA FERRARI E FORD

È facile immaginare chi delle due aziende stia esprimendo più forza.

Si osservi l’immagine successiva, che rappresenta l’indice di forza relativa tra i prezzi delle due società:

Per coloro i quali hanno poca conoscenza sugli indici di forza relativa tra società:

• Si prendono in esame i prezzi di due società e si dividono tra loro

• Ad un indice di forza rialzista corrisponderà una maggior forza del prezzo della società al numeratore della differenza

• Ad un indice di forza ribassista corrisponderà il contrario: maggior forza del prezzo della società al denominatore

L’ultima figura, con Ferrari al numeratore e Ford al denominatore, è abbastanza esplicita:

• Dominio Ferrari all’interno del range gennaio 2022-luglio 2022

• Sorpasso di Ford a luglio 2022

• Controsorpasso di Ferrari a settembre 2022

Perché le due società hanno mostrato performance così diverse tra loro?

4. LA DIVERSA CICLICITA’ DELLE DUE CASE AUTOMOBILISTICHE

Il settore automobilistico è sicuramente uno dei più ciclici. Questo significa che le sue performance sono fortemente dipendenti dalle condizioni economiche:

• Dovrebbe mostrare buone prestazioni in condizioni economiche favorevoli

• Dovrebbe mostrarne negative in condizione avverse

Uno tra i diversi dati macroeconomici da osservare per capire la forza dell’intensità economica è sicuramente l’ISM sui servizi; in particolare, un “sottodato” di quest’ultimo: l’indice sul business activity, che è possibile osservare all’interno del sito:

www.ismworld.org

Il dato ricopre una grande importanza per due motivi:

• L’economia statunitense è fortemente dipendente dal settore dei servizi

• La sezione “business activity” misura la forza dell’intensità economica all’interno dello stesso settore

Il dato macroeconomico viene costruito attraverso delle interviste rivolte ai direttori degli acquisti delle società di quel ramo settoriale.

La logica vuole che, essendo gli Stati Uniti fortemente dipendenti dai servizi:

• Ad un rafforzamento del dato macroeconomico corrisponderà una condizione favorevole per i settori ciclici come l’automobilistico

• Ad un indebolimento il contrario: una condizione avversa andrà a penalizzare lo stesso

Scopriamo se la logica utilizzata può essere ritenuta affidabile andando a correlare Ford con il business activity:

Su timeframe mensile la correlazione appare per lo più diretta. Questa è la prova che Ford tende a beneficiare di contesti economici favorevoli. Per maggior chiarezza:

• Durante un’espansione dell’attività economica il prezzo di Ford tenderà a guadagnare grazie alle maggiori vendite e, dunque, ai migliori utili societari; questo accade perché in quello stesso contesto economico i consumatori saranno più disposti a spendere denaro per beni discrezionali (chiamati anche “beni ciclici”); l’ETF che replica questo settore è il famoso XLY, di cui Ford, guarda caso, fa parte.

Anche Ferrari è ciclica come la casa automobilista americana?

Per rispondere alla domanda, è utile porsi una semplice domanda:

“Che tipo di clientela presenta la casa di Maranello?”

Sicuramente una che dispone di reddito piuttosto alto.

I consumatori che dispongono di “alte risorse” sono tipicamente quelle meno soggette alle fluttuazioni dell’intensità economica perché sono generalmente capaci di generare reddito anche in condizioni avverse (potrebbero ricoprire alte cariche lavorative meno soggette a licenziamenti o potrebbero aver investito parte della ricchezza in attività mobili o immobili).

Questo cosa significa?

• I clienti Ferrari acquisteranno automobili in qualunque contesto non essendo “ciclici”

È possibile dunque affermare che la casa automobilistica italiana ha la capacità di generare utili societari anche in contesti economici poco favorevoli. Per questo, al contrario di Ford, può essere considerata meno ciclica e appartenente ad un altro settore, quello dei beni di lusso; non è un caso che “RACE” occupi la sesta posizione per peso dell’interno dell’ETF “Amundi S&P Global Luxury” che replica il movimento del settore dei beni di lusso a livello mondiale (figura successiva):

5. UNO SPREAD INTERESSANTE SU CUI OPERARE

Le ultime analisi pubblicate hanno visto l’utilizzo di particolari indicatori (come il rapporto rame/oro e il settore retail americano) utili a delineare il contesto economico USA che, al giorno d’oggi, sperimenta un rallentamento con la possibilità che lo stesso, tra qualche mese, si concretizzi in una recessione. Se così fosse e per gli argomenti trattati precedentemente, potrebbe essere un’ipotesi quella di poter operare in spread sui due titoli automobilistici.

Infatti, nel contesto attuale e in quella che potrebbe essere una recessione, Ford dovrebbe soffrire molto più di Ferrari. Ad esempio:

• I clienti Ford rappresentano generalmente una fascia a reddito medio-basso; quest’ultima è rappresentata dalla classe “operaia” … quella che, tipicamente, è la prima ad essere soggetta ai licenziamenti

A maggiori licenziamenti dovrebbero successivamente corrispondere maggiori risparmi dei consumatori e, quindi, minori clienti per l’intero settore automobilistico; ergo: utili societari in contrazione.

Dunque:

• LONG FERRARI

• SHORT FORD

Quello che potrebbe accadere è rappresentato nell’immagine successiva:

Ferrari potrebbe proseguire il suo trend rialzista e Ford, al contrario, rompere al ribasso il supporto a 11$ per visitare prezzi via via inferiori.

Prima di concludere, è utile ricordare che la casa automobilistica americana presenta una volatilità maggiore rispetto a quella di Maranello. Prendiamo in considerazione i BETA delle due società (che forniscono, appunto, una misura della volatilità rispetto all’S&P500):

• FORD: 1.55 (movimento di 1.55 volte il benchmark)

• FERRARI: 1 (movimento in linea con l’S&P)

Questo significa che, nell’ipotesi di un nuovo Bear Market, Ford andrebbe comunque a perdere più di Ferrari (nel caso in cui anche quest’ultima invertisse la tendenza perché, nonostante il discorso sulla sua clientela, la stessa risulta comunque appartenere al settore azionario che è…uno dei più rischiosi).

Ad oggi lo spread “RACE-F” si ritrova a 279$:

Continuerà a salire? O scenderà? Lo commenteremo tra qualche tempo.

Ci tengo a specificare che questa analisi non vuole rappresentare un consiglio finanziario.

Per dubbi di qualunque tipo commentate pure.

Buona giornata.

EURUSDdue entry long su struttura attuale di mercato post manipolazione della sessione asiatica.

visione macroeconomica che vede l'euro più forte del dollaro dato che la BCE deve alzare ancora i tassi di interesse per far rientrare l'inflazione mentre la FED nel prossimo rialzo dei tassi di interesse sarà meno aggressiva.

il mercato sconta un rialzo di 25 ptb

INFLAZIONE USA E L’EFFETTO BASE.BUONGIORNO FOREX DEL 11.05.2022

Giornata cardine per la settimana di contrattazione che stiamo vivendo sui mercati finanziari, l’attenzione è interamente rivolta al dato sull’inflazione negli Stati Uniti che per questo mese di Maggio 2022 dovrebbe godere del cosi detto “effetto base” , rendendo il dato distorto rispetto al valore reale dei prezzi al consumo.

Se andiamo a ricercare il livello di inflazione nel maggio 2021, cioè ad un anno fa, i dati ci mostrano la prima rilevazione oltre la soglia del 2% ,per la precisione un +4.2%, il che porterebbe il dato in pubblicazione oggi a rapportarsi con un tasso già elevato dei prezzi al consumo, rendendo inefficace o poco attendibile l’attuale rilevazione.

Inizia quindi a rendersi necessaria una lettura più approfondita dei dati macroeconomici, per riuscire a capire quanto le politiche monetarie intraprese dalla FeD riescano a contenere la corsa dei prezzi, e quanto dovrà essere più o mena incisiva nelle sue prossime mosse, pertanto l’aspetto macroeconomico diventa fondamentale per tutti i traders.

In attesa della pubblicazione dell’IPC di oggi, i mercati mostrano un dollaro americano stabile sui massimi di periodo a 103.80 dopo un breve test delle aree di 104.00, il che farebbe pensare ad una fase di distribuzione, che potrebbe dare fiato al biglietto verde, special modo se i dati di quest’oggi dovessero uscire migliori delle attese, ponendo le basi per una minore aggressività da parte della FED nelle prossime riunioni.

Alla luce di questa possibilità anche il comparto equity consolida sui minimi , con il Nasdaq sulle aree di 12450 pnt, senza offrire ancora spazio a veri e propri storni rialzisti, cosi come l’S&P che resta stabile a 4000pnt, livello psicologico chiave.

Mantengono alta la volatilità le commodities, come ad esempio il Ngas, di cui abbiamo discusso ieri, che dopo un affondo asulle aree di 6.40$ riconquista rapidamente i 7.50$, mostrando chiaramente la volontà di rimanere nell’intorno dei 7$ real value dell’asset in questa fase storica.

Stabili nel loro insieme i posizionamenti dei retail sul mondo forex, con un 77% short sul dollaro americano in linea con il 75% visto ieri, cosi come il 54% long sull’euro rispetto al 57% di ieri.

Unico basket dove i retrail sembrano focalizzare l’attenzione è il dollaro neozelandese, che ieri ha messo a segno un’ulteriore giornata di ribassi che ha offerto aspettative di mean revertig al 65% dei retail oggi in posizione long, rispetto al 59% dieiri.

Restano pertanto poco mossi i sentiment sulle majors, mentre restano interessanti gli eccessi su diversi cross valutari, come nzdcad, con un 91% dei traders in posizione long, con i prezzi che hanno trovato momentaneo supporto a 0.8180 offrendo possibilità di storni al breakout delle aree di 0.8250 per possibili allunghi fino alla mm21 periodi daily che si trova nelle aree di 0.8350, offrendo pertanto ottimo R:R

Ancora interessanti le dinamiche sul dollaro canadese, con il cross cadjpy che vede il 92% dei retail in posizione corta, mentre i prezi sembrano distribuire nella fascia compresa tra 99.50 e 102.50, ultimo baluardo supportivo 99.00 figura che se violato potrebbe aprire le porte ad importanti storni ribassisti.

Rimaniamo pertanto vigili sulla pubblicazione di quest’oggi relativa all’infalzione usa, per valutare le dinamiche che si svilupperanno sui mercati finanziari.

Se la lettura di oggi

Buona giornata e buon trading

Salvatore Bilotta

Macro drop 2Guardi solo il grafico o hai una comprensione di cosa lo muove a livello Macroeconomico?

Drop di Valore su MacroeconomiaMacroeconomicamente , cosa influenza il tasso di cambio delle valute?

ARGENTO: connessione all'oro In linea con l'analisi fatta sull'ORO, la quotazione ha iniziato un uptrend che proseguirà almeno nel breve/medio periodo.

Il target di brevissimo termine a cui punta è la resistenza individuata dalla EMA200 weekly e posta a 17$ circa: qualora il supporto formato dal 78.6% del ritracciamento di Fibonacci (16.25$) non dovesse cedere in caso di retest, entro poche sedute il prezzo si troverà nel canale tra i 16.8 e i 17.5$. Il trend principale su tf settimanale e mensile è ancora ribassista ma tendente al raggiungimento delle proprie resistenze chiave; nel daily invece ha già invertito al rialzo.

In ogni caso, influenzato dallo scenario macroeconomico globale, questo asset, insieme all'oro, è destinato raggiungere nuovi massimi di periodo.

HANG SENG: Sembianze rialziste Per quanto riguarda HANG SENG, la quotazione è tornata al di sopra della EMA200 su tf daily dopo 9 mesi di downtrend. Infatti da quando l'indice ha segnato nuovi massimi assoluti oltre i 33000 punti, il prezzo ha cominciato a stornare fino al supporto dei 24500 punti circa e da qui è ripartito.

Ad ora tecnicamente la quotazione è sia al di sopra del nuovo supporto dinamico individuato appunto dalla EMA200 che da quello statico formato dal 38.2% del ritracciamento di Fibonacci, rispettivamente a quota 27400 e 27700 punti circa: fino a quando il prezzo rimane al di sopra questi livelli, tenderà ad essere laterale/rialzista con target la resistenza dei 30000 punti. Qualora entrambi i supporti cedessero, andrà nuovamente a testare l'area dei 24000 punti.

Nel brevissimo termine è molto probabile che il rialzo sia l'ipotesi più percorribile, in linea con gli altri indici globali principali, per poi tornare ad essere ribassista verso il secondo trimestre/metà del 2019, quando i mercati risentiranno nuovamente delle politiche restrittive delle banche centrali.

La direzione ITALIANA: FTSEMIB Per quanto riguarda il FTSE MIB, in linea con gli altri indici principali mondiali, tenderà a proseguire questo rialzo trainato soprattutto dalla ripresa dei listini americani. Il livello a cui mirerà nel brevissimo termine è la resistenza dinamica individuata dalla EMA200 periodi settimanale a quota 20450 punti circa: da qui si capirà se avrà la forza di proseguire verso i 20900 punti rompendola e confermando la rottura al rialzo nel weekly, oppure se verrà respinto riprendendo la direzione del trend principale. Ad ora, tecnicamente, nel breve/medio periodo, l'indice italiano è ancora ribassista; anche fondamentalmente questo scenario è confermato: con la situazione politico-economica instabile del nostro paese, con previsioni di crescita per il 2019 praticamente pari a 0 e con la situazione generale europea anch'essa in bilico, è molto probabile che a breve si assisterà ad un nuovo calo delle quotazioni ed in particolare sul FTSE MIB che tornerà a puntare i 18000 punti.