WisdomTree - Tactical Daily Update - 20.05.2025Il declassamento del debito Usa non frena le Borse Usa e UE.

Lunga telefonata Trump/Putin, spiragli di tregua, ma nulla di imminente.

Banca centrale cinese taglia tassi, reazione misurata delle borse.

Oro e bitcoin riavvicinano i massimi storici: segno di “risk/off”?

Ieri, 19 maggio, le Borse europee hanno chiuso deboli, anche se nel finale hanno limato le perdite. A frenare l’entusiasmo degli investitori ha pensato Moody’s, che ha declassato il debito statunitense, e la Cina, che ha rilanciato la tensione commerciale con nuovi dazi sulla plastica importata dagli Usa.

A Piazza Affari il FtseMib ha chiuso in calo, -1,2%, riuscendo comunque a difendere la soglia dei 40.000 punti. Il listino ha però risentito dello stacco dividendi di ben 24 blue chip su 40, che da solo ha avuto un impatto negativo di -1,77%.

Altrove, Parigi ha limato -0,04% e Amsterdam -0,15%, mentre Francoforte, in controtendenza, ha guadagnato +0,58%, così come Madrid, +0,25%.

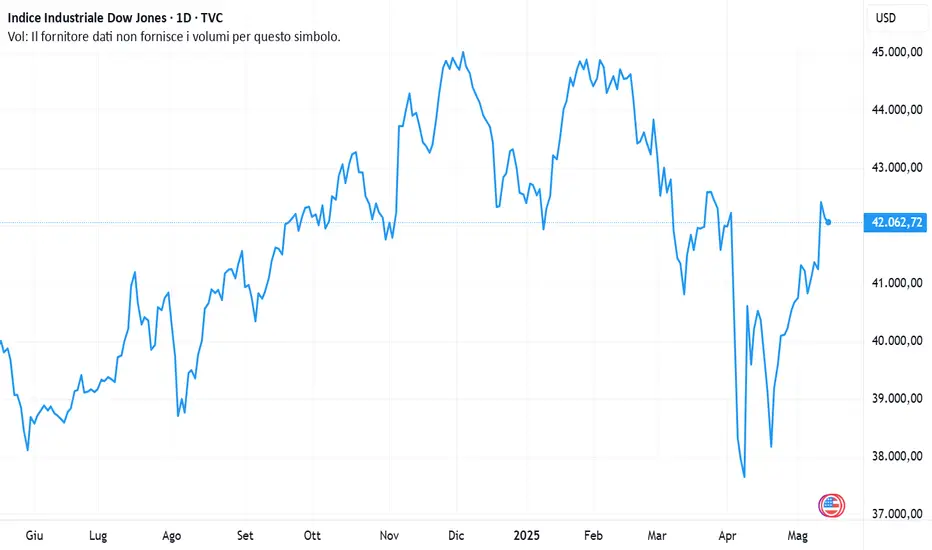

Dall’altra parte dell’Atlantico, la seduta di ieri a Wall Street è iniziata col piede sbagliato ma si è conclusa leggermente sopra la parità: Dow Jones +0,32%, S&P500 +0,09% e Nasdaq invariato, +0,02%.

Come accennato, il protagonista della giornata è stato il downgrade di Moody’s, che ha abbassato il rating sovrano degli Stati Uniti da Aaa ad Aa1. Un taglio pesante, considerando che il vecchio rating era invariato da decenni. Il motivo? I 36.000 miliardi di Dollari di debito pubblico e la velocità con cui cresce. Moody’s si allinea così alle precedenti scelte di S&P e Fitch.

Immediata la reazione dei mercati obbligazionari: il Treasury 30 anni è volato sopra il 5% e il decennale ha sfondato il 4,5%. Questo ha messo pressione ai titoli tecnologici, più sensibili alla crescita dei rendimenti. Sorprendentemente resistente il settore bancario USA, che ha chiuso in calo, -0,4%, ma è reduce da 6 settimane consecutive di rialzi, l’ultima delle quali con +6,5%.

I Treasuries si sono stabilizzati nel finale, col decennale che limato il rendimento a 4,45% (-0,2%). Oro in rialzo, +1,0% a 3.234 dollari/oncia, bitcoin in lieve crescita a 104.693 dollari (+0,4%).

Il Segretario al Tesoro USA, Scott Bessent, ha definito il downgrade di Moody’s un “indicatore ritardatario” e ha scaricato le responsabilità sull’amministrazione Biden e le spese eccessive degli ultimi quattro anni.

In Europa, la Commissione Ue ha rivisto al ribasso le sue previsioni economiche. Per l’Eurozona il Pil è atteso in crescita, +0,9% nel 2025 (contro +1,3% precedente) e +1,4% nel 2026 (da +1,6%). Per tutta l’Unione Europea indica +1,1% nel 2025 e +1,5% nel 2026, anch’essi in calo. L’inflazione dovrebbe scendere al 2,1% quest’anno e all’1,7% il prossimo.

Sul fronte obbligazionario, lo spread Btp-Bund è staile a 101 bps, col rendimento del Btp decennale benchmark al 3,59%, invariato rispetto a venerdì 16.

Sul forex, l’euro/dollaro è salito a 1,125 da 1,11, e l’euro/yen si è attestato a 162,99 (da 162,60): il dollaro/yen è sceso a 144,83 (da 145,58).

Sul fronte geo-politico il Presidente Usa Donald Trump ha annunciato che, dopo una telefonata di oltre due ore con Vladimir Putin, Russia e Ucraina sarebbero pronte a negoziare una tregua e, addirittura, una fine del conflitto.

Ottimismo di Trump a parte, dal Cremlino frenano: “non è il momento” per un incontro tra Trump e Putin. Inoltre il Presidente ucraino Zelensky ha dichiarato che valuterà l’offerta russa, ma non è disposto a ritirarsi da territori già controllati, nelle province di Donetsk, Lugansk, Kherson e Zaporizhzhia.

Oggi, 20 maggio, Asia positiva, ma senza entusiasmo, dopo il taglio dei tassi cinesi. CSI300 +0,6% e Shanghai Composite +0,4%. La Banca centrale cinese ha ridotto il tasso primario sui prestiti al minimo storico, segnalando la volontà di spingere la crescita economica, sebbene gli operatori continuino ad auspicare stimoli fiscali più sostanziosi.

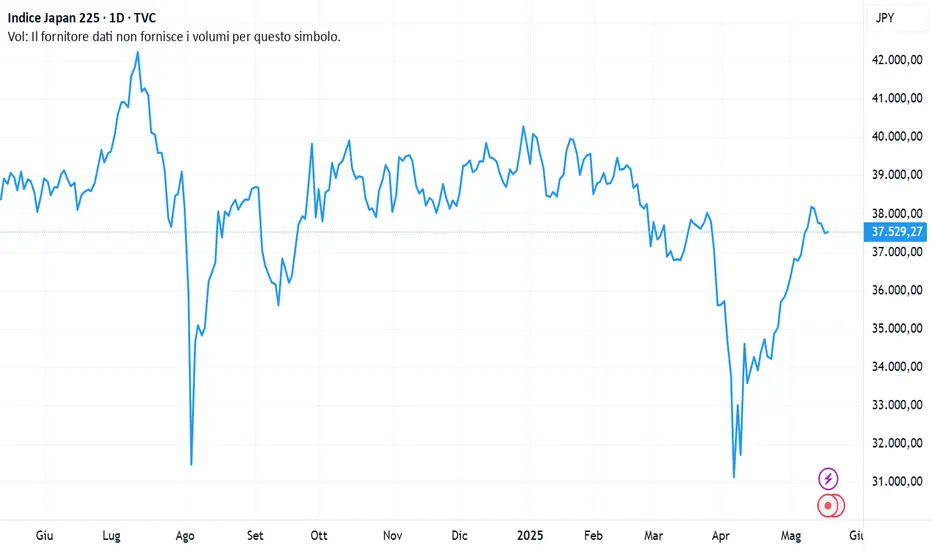

L’Hang Seng ha registrato +1,2%, l’ASX200 australiano ]0,6% ai massimi di tre mesi, mentre il Nikkei giapponese +0,2%. Piatti invece Kospi, Straits Times e Sensex, con l’India che lavora all’intesa commerciale con Washington entro luglio.

L’indice Bloomberg Commodity è sceso per la quinta seduta consecutiva, penalizzato dalle incertezze sulla pace commerciale globale e da dati cinesi non entusiasmanti. L’oro, dopo il rimbalzo di +1% di ieri, oggi perde -0,2% a 3.220 dollari/oncia. La scorsa settimana era stata la peggiore da novembre, con -3,6%.

Bitcoin resta tonico, solo 3.000 dollari sotto i massimi storici. Secondo Gracy Chen, CEO dell’exchange Bitget, gli ETF spot su Bitcoin hanno ormai raccolto US$ 40 miliardi. Anche JPMorgan, per bocca del suo CEO Jamie Dimon (che a gennaio aveva definito le crypto uno “schema Ponzi”), ora permette ai clienti di acquistare bitcoin.

Intanto in Canada si apre il G7 di ministri delle Finanze e banchieri centrali. Sul tavolo: dazi USA, sicurezza globale e dossier ucraino. Presenti, anche Christine Lagarde (BCE) e il consigliere economico USA Cipollone.

Nel pomeriggio di oggi occhi aperti sulla fiducia dei consumatori nell’Eurozona, attesa in risalita a -16,0 da -16,7 di aprile, nonostante la raffica di tensioni commerciali con gli Usa.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Cerca nelle idee per "COMMODITY"

NATURAL GAS, un testa e spalle porterebbe i prezzi a 2,2Chart di Capital.Com

Nel lungo periodo prevale un andamento flat per la commodity

Sul grafico settimanale qualcosa di interessante accade

La solita mediana che non si fa i fatti suoi, sta impedendo ai prezzi di allungare al ribasso come vorrebbero.

Ma un supporto non è per sempre e pensare che la mediana ceda è una possibilità.

Se fosse così occorre essere preparati.

Un testa e spalle incombe e promette un movimento del 30% circa, ovviamente al ribasso.

Il movimento potrebbe facilmente spingere i prezzi fino a contatto con la parte bassa del canale attualmente in area 2,2

Monitoriamo l'eventuale contatto con la mediana prima e la neckline successivamente per organizzare l'operatività.

WisdomTree - Tactical Daily Update - 14.05.2025Borse globali in mood positive: aiuta il calo dell’inflazione negli Usa.

I mercati sperano in un taglio dei tassi d’interesse negli Usa.

Prosegue la sovra-performance dell’azionario Asia&Emergenti.

Gli analisti migliorano attese di crescita per USA e Cina.

Allungando la lista di sedute positive, anche ieri, 13 maggio, le Borse europee hanno chiuso in rialzo, trainate da buone notizie macroeconomiche e dalla fiducia degli investitori. In particolare, ha avuto rilievo il recupero dell'indice Zew, che misura la fiducia sull’economia tedesca, mentre dagli Usa sono arrivati i dati sull’inflazione di aprile, che ancora non risentono dell'impatto dei dazi annunciati dal presidente Donald Trump.

Positivi i principali indici europei: Francoforte e Milano hanno chiuso in crescita, +0,4%, avvicinandosi ai rispettivi massimi storici, mentre Parigi ha guadagnato +0,3%. Piatta Londra, /0,04%.

Negli Stati Uniti, Wall Street ha registrato performance contrastanti ma prevalentamente positive: Dow Jones -0,6%, S&P500 +0,7%, Nasdaq +1,6%. Particolarmente brillante l’andamento dei cosiddetti "Magnifici Sette", +2,2%, ai massimi da fine febbraio, con una crescita di +32% solo nell’ultimo mese.

Secondo molti analisti, la tendenza positiva di Europa e mercati emergenti dovrebbe proseguire. Goldman Sachs ha rivisto al rialzo le previsioni 2025 sulla Cina, per merito della tregua commerciale con gli Stati Uniti, che potrebbe favorire le esportazioni. Anche JPMorgan e ING hanno aggiornato le stime di crescita del PIL cinese al +4,6% o più, rispetto al precedente +4,0%.

L’indice globale MSCI Emerging Markets, sospinto dalla ripresa cinese, ha toccato i massimi da ottobre 2024, segnando +7,6% da inizio anno, superando l’MSCI World col suo +3%, con Wall Street che pesa per circa 70% dell’indice.

Valdis Dombrovskis, commissario europeo all’Economia, ha dichiarato che l'economia dell'UE ha chiuso il 2024 in modo più solido del previsto e ha mantenuto slancio nel 2025. Tuttavia, le incertezze legate ai dazi americani potrebbero frenare crescita e investimenti nel corso dell’anno.

Negli Stati Uniti, l’inflazione ad aprile è aumentata del +2,3% su base annua, inferiore al +2,4% previsto, segnando il livello più basso da febbraio 2021. Su base mensile +0,2%, anch’esso sotto le stime. L’indice core, esclusi alimentari ed energia, è salito +2,8% annuo e +0,2% mensile.

L’amministrazione Trump intende modificare le regole per l’export di semiconduttori per l’intelligenza artificiale, superando l’approccio dell’ex presidente Biden. Si prospetta la possibilità di accordi bilaterali coi singoli Paesi. Secondo il Dipartimento del Commercio, le norme di Biden avrebbero compromesso i rapporti diplomatici degli Stati Uniti con numerose nazioni.

In Italia, nel quarto trimestre 2024, il reddito reale pro capite delle famiglie è diminuito -0,6%, a causa della ridotta dinamica salariale e dell’aumento dei contributi sociali. Il PIL, invece, è cresciuto +0,1%. In confronto, nei paesi OCSE, il reddito pro capite è aumentato +0,5%, rispetto al +0,2% del trimestre precedente, mentre il PIL pro capite è salito di +0,4%. Su base annua, il reddito reale italiano è cresciuto +1,1%, contro +1,8% della media OCSE.

Goldman Sachs ha ridotto le probabilità di una recessione negli Stati Uniti al 35%, dal 45% precedente, in virtù di dazi più contenuti e minori tensioni finanziarie. Le stime di crescita degli utili per azione sono salite a +7% sia per il 2025 che per il 2026, rispetto alle precedenti proiezioni di +3% e +6%. Le revisioni tengono conto del miglioramento delle prospettive economiche e della solida stagione degli utili trimestrali.

Anche i mercati asiatici, oggi 14 maggio, godono del rally dei titoli tecnologici: Hang Seng di Hong Kong +1,5%, CSI300 +0,5%, Taiex di Taipei +1,6%, con gli indici ai massimi da fine marzo. Tra i titoli in evidenza: Alibaba +1,5%, Tencent +2%, JD.com +3,5% (con l’utile trimestrale più alto da 3 anni), TSMC +2%.

Il settore tech cinese non sembra aver subito impatti significativi dai dazi, dato che il 90% delle entrate di Tencent proviene dalla Cina continentale. In Corea il Kospi ha segnato + +1,2%, il Sensex indiano +0,5%.

Il Nikkei giapponese ha perso .0,3%: Sony, +3% l’azione,ha annunciato un utile annuale record, grazie ai buoni risultati delle divisioni musicali e videogiochi, tuttavia, restano timori legati alle tensioni commerciali con gli Usa.

L’Indice Bloomberg Commodity, (103,0 dollari), è stabile ma ai massimi da un mese. La prospettiva di una tregua commerciale sostiene molte materie prime, tranne oro e argento, considerati beni rifugio. Il prezzo dell’oro, sceso a 3.225 dollari/oncia (stamane -0,7%), è ai minimi da un mese.

Alla base della discesa ci sono la ripresa del US Dollar e il dialogo Cina-USA: calo dell’inflazione americana e tensioni geopolitiche Russia-Ucraina forniscono ancora sostengono.

Nel mercato valutario, l’euro/dollaro è sceso -1%, a 1,1190, dopo i dati sull’inflazione americana che rafforzano l’ipotesi d’una Federal Reserve più accomodante.

I rendimenti dei bond governativi sono stabili: quello del Treasury decennale USA al 4,46%: il Bund tedesco passa da 2,65% a 2,68%, il BTP italiano da 3,63% a 3,69%. Lo spread BTP-Bund è stabile a 102 bps, il minimo da ottobre 2021.

L’attenzione si concentra sul 23 maggio, data in cui Moody’s potrebbe migliorare il rating dell’Italia, come fatto di recente da S&P.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Il WTI disegna un doppio minimo- ANALISI DEL TREND E FASI DI MERCATO

Il WTI apre la settimana con gli acquisti che riportano i prezzi sotto la resistenza, la struttura in h4 sembri voler disegnare un doppio minimo ma ne avremo la certezza solo dopo aver completato il pattern con una candela la cui chiusura sia al di sopra del livello identificato come swing nel grafico al prezzo di 64.88$, nota anche come neckline del pattern. La media a 21 inizia il suo incrocio con quella a 100, confermando la voglia dei compratori di voler portare i prezzi più in alto.

- ANALISI VOLUMETRICA

Dal volume profile presente sulla sinistra del grafico, che comprende i volumi da inizio aprile sino ad oggi si evidenziano i Lvn (low volume node) a 61.5$ e 60.17$ che rappresentano possibili punti di swing dove i compratori potrebbero prendere il controllo del mercato e riportare i prezzi verso l'alto. La LVA (low volume area) del volume profile annuale (quello ancorato sulle destra del grafico) che rappresenta la parte bassa dell'area ad alti volumi del composito al momento svolge la funzione di resistenza.

- STRATEGIE E DECISIONE DI TRADING

I LVN sopra indicati rappresentano livelli dove poter valutare ingressi long dopo aver avuto la conferma dalla formazione di pattern che dimostrino la voglia di acquisti. È mio dovere ricordare che il trend in atto ribassista si può definire terminato solo dopo aver rotto al rialzo e fatto accettazione il livello di swing a 64.88$, in alternativa si potrebbe anche verificare una fase di lateralità che sarebbe terreno fertile per gli swing trader.

Se queste analisi ti piacciono e le trovi utili metti un LIKE/BOOST ai vari articoli e segui il mio profilo, così potrò continuare a fare questo lavoro gratuitamente.

Buon trading

Pietro Perrino

WisdomTree - Tactical daily Update - 07.05.2025Trattative sui dazi Usa-Cina in Svizzera nei prossimi giorni: good news!

La Federal Reserve confermerà oggi la sua “stance attendista”.

Grande attenzione alle parole di Powell sull’effetto dei dazi.

Tensione tra India e Pakistan: per ora nessuna ricaduta sulle Borse.

Ieri, martedì 6 maggio, i mercati finanziari europei hanno vissuto una giornata all’insegna dell’incertezza. Dopo un avvio timido, le piazze europee hanno poi chiuso attorno alla parità: Francoforte -0,35%, Parigi -0,40%, Amsterdam -0,10%, Londra +0,03% Milano +0,22%, Madrid +0,10%.

Oltreoceano, Wall Street ha virato in negativo: Dow Jones -0,95%, Nasdaq -0,87% e S&P500 -0,77%. A pesare è soprattutto l’attesa per le prossime mosse della Federal Reserve, che sinora si è mostrata cauta: nessun taglio dei tassi all’orizzonte, almeno per ora. Il meeting della Fed è in corso e l’annuncio è previsto per stasera alle 20.00 CET circa.

Secondo gli analisti di ING, il presidente della Fed Jerome Powell continuerà a ignorare le pressioni della Casa Bianca per un taglio immediato dei tassi. Le previsioni parlano di una possibile riduzione a settembre. Intanto i mercati prezzano 23 punti base di taglio già a luglio. Ma Powell resta cauto, in piena "modalità attesa".

Sul fronte dei dazi, il Segretario al Tesoro Usa, Scott Bessent, ha parlato di “ottime proposte” in arrivo da vari Paesi. Il presidente Trump, in un incontro con il premier canadese Mark Carney, ha ribadito la volontà di trovare un nuovo accordo commerciale con Ottawa. "Mi piacerebbe molto", ha detto ai giornalisti.

Anche con il Regno Unito qualcosa si muove: secondo il Financial Times, Washington e Londra sarebbero vicini a un accordo che ridurrebbe i dazi sull’acciaio e le auto britanniche, in cambio di concessioni britanniche su servizi digitali e prodotti agricoli statunitensi. Londra, però, dice “no” agli standard alimentari USA.

Trump intanto rilancia: “Potremmo firmare 25 accordi ora, ma devono volerli loro. Noi siamo come un super store di lusso: chi vuole vendere negli USA dovrà pagare il giusto prezzo.”

Dal versante orientale arriva una ventata d’ottimismo: si è parlato di un incontro “sul campo neutro” in Svizzera tra delegazioni di Stati Uniti e Cina. Il vicepremier cinese He Lifeng sarà lì dal 9 al 12 maggio per colloqui con funzionari americani. Il solo annuncio ha migliorato il sentiment sui mercati: oggi, 7 maggio, i future su Wall Street segnano +0,6%.

Nel frattempo, la Banca centrale cinese ha annunciato nuove misure per stabilizzare le aspettative dei mercati. Sui listini asiatici: CSI300 (Shanghai e Shenzhen) +0,5%, Hong Kong +0,1%, Tokyo stabile, Kospi (Seul) +0,4%, Taipei invariato.

Sul fronte energetico, l’Unione Europea accelera la disconnessione dalla Russia. Secondo una “roadmap” della Commissione Ue, entro fine 2027 sarà vietato importare gas russo anche con contratti a lungo termine, mentre dal 2025 scatterà il blocco per i contratti spot.

Nel 2024 l’Ue ha importato 52 miliardi di metri cubi di gas russo: 32 via gasdotto e 20 sotto forma di GNL. Per sostituire queste forniture, sono previsti piani nazionali e normative più stringenti.

Se i negoziati con gli Stati Uniti non daranno risultati, Bruxelles è pronta a colpire con dazi su merci americane per Eur 100 miliardi: il piano potrebbe essere presentato già oggi, ma sarà preceduto da un mese di consultazioni.

Intanto a marzo gli Stati Uniti hanno registrato un deficit commerciale di US$ 140,5 miliardi, battendo il record di febbraio, 123,2. L’impennata è dovuta a importazioni in crescita, +4,4% (419 miliardi), ed esportazioni salite solo +0,2% (278,5 miliardi).

Energia e materie prime: il greggio Brent (riferimento europeo) ha esteso il rialzo del 2,8% di martedì con un altro +1% stamane: in due giorni, il greggio ha recuperato circa 4 dollari/ barile, complice l’ottimismo sui colloqui Usa-Cina. Anche altre materie prime sono trend positivo: il rame guadagna +1,8% (quinto rialzo in sei sedute), mentre il gas naturale USA sale del 3%. L’indice Bloomberg Commodity (102,60 USD) è al 2’ giorno consecutivo di crescita.

In Europa, il prezzo del gas sul TTF Amsterdam è salito +5,5% a 34,7 €/MWh, ma da inizio anno è in calo del -22%.

L’oro, dopo aver guadagnato quasi 200 dollari/oncia in due sedute, stamattina perde -1,5%, scivolando a 3.380 US$/oncia, frutto d’una probabile una presa di profitto prima dei colloqui tra Pechino e Washington.

Bitcoin guadagna +2%, spinto dal rinnovato appetito per il rischio, a 96.500 dollari e rappresenta il 65% della capitalizzazione totale delle criptovalute, un netto salto rispetto al 45% del 2022.

I titoli di Stato restano calmi in attesa delle decisioni della Fed. Il decennale USA rende 4,30%, il Bund tedesco 2,54%, mentre il BTP italiano 3,62%. Lo spread BTP-Bund è stabile a 108 bps, al minimo da metà febbraio.

Infine, sul fronte geopolitico, cresce la tensione tra India e Pakistan: New Delhi ha lanciato raid mirati, mentre Islamabad afferma di aver abbattuto cinque jet indiani. L’India assicura che l’azione è stata “precisa e contenuta”, ma il Pakistan contesta la versione. Nonostante ciò, come spesso accade, le Borse dei 2 paesi restano stabili.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 02.05.2025Usa e Cina dialogano sui dazi e le Borse recuperano.

Un mese di aprile finito “benino”, molto meglio di come era partito.

Petrolio ai minimi da 5 anni, una bella notizia per l’inflazione.

Le relazioni trimestrali delle big tech Usa non deludono, anzi….

Mentre l’Europa festeggiava il Primo Maggio con mercati chiusi, ad eccezione di Londra (+0,03%), dall’altra parte dell’oceano Wall Street non si è fermata.

Le contrattazioni hanno aperto in rialzo, spinte dalle eccellenti trimestrali di Microsoft e Meta che hanno tranquillizzato gli investitori su due fronti caldissimi: la tenuta dell’economia e la continua ascesa dell’intelligenza artificiale. A fine giornata Dow Jones +0,21%, Nasdaq +1,52%, S&P 500 +0,63%, all’ottava seduta consecutiva positiva.

Microsoft ha archiviato il suo terzo trimestre fiscale con numeri ben oltre le attese. L’utile per azione ha raggiunto 3,46 dollari contro 3,22 stimati, su ricavi per 70,1 miliardi (previsioni a 68,4). Rispetto allo stesso periodo dell’anno precedente, i ricavi sono saliti +13%, mentre l’utile netto è balzato +18% a Us$ 25,82 miliardi.

Meta ha fatto ancora meglio: l’utile per azione è cresciuto +37% a 6,43 dollari, battendo le attese di 5,23. È il nono trimestre consecutivo in cui la società supera le stime. I ricavi, saliti 16,1%, hanno raggiunto i 42,31 miliardi (vs consensus di 41,34). Per il trimestre in corso, Meta prevede ricavi tra 42,5 e 45,5 miliardi, sopra i 39,1 precedentemente attesi dal mercato.

Occhi puntati anche su Tesla. Secondo il Wall Street Journal, il consiglio di amministrazione starebbe valutando la sostituzione di Elon Musk come CEO, preoccupato dalle recenti performance del titolo e dall’apparente minor interesse di Musk per l’azienda a favore delle sue aspirazioni politiche.

La società ha smentito, ma il Board avrebbe già avviato, pur nel massimo riserbo, contatti con società specializzate in ricerca di executive per avviare un processo di selezione.

Anche Nvidia ha brillato con +5%, grazie a voci sul possibile allentamento delle restrizioni USA all’export di chip verso gli Emirati Arabi Uniti, in vista di una visita dell’ex presidente Trump nella regione.

Sul fronte macroeconomico Usa, le richieste settimanali di sussidi di disoccupazione negli USA sono aumentate di 18.000 unità, arrivando a 241.000 (contro attese di 225.000). I lavoratori che continuano a ricevere sussidi sono saliti a 1.916.000 (+83.000).

L’indice PMI manifatturiero USA, pubblicato da IHS Markit, è rimasto stabile ad aprile a 50,2 punti (da una stima di 50,7), deludendo le aspettative di 50,6.

Oggi, 2 maggio si è aperto con uno spiraglio di distensione commerciale tra Cina e Stati Uniti. Pechino ha dichiarato di voler “valutare” la proposta di Washington per avviare un negoziato sui dazi.

La risposta dei mercati asiatici è stata immediata: l’Hang Seng di Hong Kong è salito +1,8%, segnando la terza settimana consecutiva di rialzi. L’indice Hang Seng Tech è volato +3,2%, con un rimbalzo di +20% dai minimi di aprile.

In Giappone, il Nikkei ha guadagnato +1,2%, chiudendo la settimana con +5%. Lo yen si è stabilizzato a 145,3 contro dollaro, dopo un tonfo della vigilia. La Banca del Giappone ha intanto affermato che ci vorrà più tempo per raggiungere l’obiettivo d’inflazione, raffreddando le attese su ulteriori strette monetarie. Anche la borsa coreana (Kospi) è salita, +0,4%, con+1,7% settimanale. Citigroup ha rivisto al rialzo a “Neutral” il suo giudizio sull’equity coreano.

Aprile: un mese positivo tra rally tech e stabilizzazione, nonostante una partenza difficile, per i mercati azionari globali. La volatilità dell’S&P500, misurata dal VIX, è rientrata dal picco del 60% a inizio mese al 24% attuale.

Wall Street mostra saldi contrastanti: Nasdaq +0,85%, S&P500 -1,2%, Dow Jones e Russell 2000 -3,5%. I “Magnifici Sette” hanno perso -5,0%.

In Europa, performance migliori: Francoforte ha guadagnato +1,5%, Milano (FTSEMIB) ha perso -1,2%, ma considerando i dividendi distribuiti, la perdita si annulla. L’EuroStoxx50 ha perso -1,6%.

Contro ogni previsione, vista la tensione commerciale in corso, le borse emergenti hanno chiuso aprile con +1,04% dell’indice MSCI-EM, segnando il quarto mese consecutivo in rialzo.

Materie prime: Aprile è stato un mese difficile: il Bloomberg CBOE Commodity Index ha perso -5%. Il petrolio ha subito un crollo di oltre -15%, solo parzialmente bilanciato da oro (+3,7%), mais (+3,2%) e soia (+2,5%). I metalli industriali hanno ceduto in media -5%.

L’oro si è rivelato ancora un bene rifugio, ma il suo guadagno in dollari è annullato per gli investitori europei, a causa del forte deprezzamento del US$, e dalla discesa di -7% dai massimi del 22 aprile.

Il dollaro Usa ha vissuto il mese più difficile da 30 mesi, perdendo -4,7%. La narrativa di inizio anno, economia resiliente e tassi elevati, s’è rapidamente sgretolata. Gli investitori istituzionali hanno modificato le strategie, riducendo l’esposizione alla valuta americana.

Bitcoin ha brillato: +14,75% ad aprile, miglior performance mensile dell’anno, riavvicinando il suo record storico.

Il comparto dei bond ha goduto di un contesto di rallentamento economico e inflazione contenuta. Il prezzo del Treasury decennale USA è salito +0,9%, quello del Bund tedesco +2,3% e quello del BTP decennale +2,4%, grazie anche alla promozione del rating da parte di Standard&Poors.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 29.04.2025Prosegue il trend di recupero delle Borse, soprattutto in Europa.

I maggiori listini EU sono tornati sopra livelli del 2 Aprile, “Liberation day”.

Le trimestrali delle “big tech Usa” non deluderanno, Mag7 in recupero.Crescono domanda e prezzi di metalli industriali, argento e rame nel mirino!

Mercati in fermento: Borse europee ancora in salita, con occhi puntati su Trump, trimestrali delle Big Tech Usa e novità sui dazi e sugli sviluppi sul conflitto in Ucraina.

La seduta del 28 aprile si è chiusa positiva per le Borse europee, che proseguono il rally iniziato la settimana scorsa.

I principali indici azionari europei sono tornati ai livelli del 2 aprile, data simbolica (definita Liberation Day) in cui il presidente Usa Donald Trump aveva lanciato un'ondata di dazi contro i partner commerciali globali.

Come noto, l'amministrazione USA ha poi allentato la stretta: ha sospeso per 90 giorni l’applicazione dei dazi, escludendo però la Cina. Questo ha alimentato l’ottimismo nei mercati, sperando in una de-escalation.

Sul tema, il segretario al Tesoro USA, Scott Bessent, ha affermato che «molti Stati hanno presentato proposte molto buone» e ha accennato a un possibile primo accordo con l’India.

Tuttavia, il rapporto con la Cina rimane “complicato”: secondo Pechino, non sono attualmente in corso colloqui ufficiali con gli Stati Uniti, smentendo dichiarazioni precedenti di Trump.

Milano ha chiuso in rialzo di +0,3%, superando il livello di chiusura del 2 aprile, con lo spread BTP/Bund decennale in calo a 110 punti base. Francoforte ha fatto un +0,1%, ma da inizio anno l’indice tedesco è in crescita di +11,9%.

Wall Street, invece, è risultata più incerta. L’indice S&P 500 ha guadagnato +0,1% segnando comunque la quinta seduta consecutiva in positivo, evento che non si verificava da novembre. Tuttavia, il ribasso da inizio anno resta del -6%. Il Dow Jones ha chiuso a +0,28%, mentre il Nasdaq è sceso -0,10%.

Le grandi protagoniste della settimana saranno le Big Tech. Microsoft, Apple, Meta e Amazon – quattro dei cosiddetti “Magnifici Sette” – pubblicheranno i loro risultati. Gli analisti prevedono per il gruppo una crescita media degli utili del 15% nel 2025, un dato rimasto stabile nonostante le tensioni geopolitiche.

Domani, 30 aprile segnerà i primi 100 giorni del secondo mandato di Donald Trump a Presidente degli Stati Uniti. Nonostante il recente rimbalzo dei mercati, lo S&P500 è ancora in calo di circa -8 punti percentuali rispetto al giorno del suo insediamento, segnando il peggior inizio di mandato presidenziale dal 1974, quando Gerald Ford succedette a Nixon.

E’ in questo contesto che l’Amministrazione Trump starebbe valutando un alleggerimento dei dazi sulle auto estere, attualmente fissati al 25%.

La modifica consentirebbe ai produttori automobilistici di ottenere rimborsi fino al 3,75% del valore di un’auto prodotta negli USA nel primo anno, con un calo progressivo nei due anni successivi. L’annuncio è atteso per il comizio di Trump a Detroit (Michigan).

Nella mattinata di oggi, 29 aprile, l’indice MSCI Asia Pacific guadagna lo 0,7%. In rialzo anche il Kospi coreano (+0,6%), l’S&P/ASX australiano (+0,9%), l’Hang Seng di Hong Kong (+0,3%) e il Taiex di Taipei (+0,5%). In lieve calo invece il CSI 300 di Shanghai e Shenzhen (-0,1%). Tokyo è chiusa per festività.

Il petrolio vira nuovamente in negativo e resta vicino ai minimi dell’anno: ciò sii combina con l’indebolimento del Dollaro Usa, implicando un significativo “alleggerimento” della componente energetica del paniere dell’inflazione europe: il WTI (greggio di riferimento Usa) è scivola sotto i 63 dollari/barile, mentre il Brent europeo si attesta a 66 dollari.

Si avvicina intanto il 5 maggio, data della prossima riunione dell’OPEC+: si prevede un possibile aumento della produzione a partire da giugno. Il gas naturale ad Amsterdam cala a 32 euro per megawattora, grazie anche alle temperature primaverili in tutta Europa.

Anche l’oro rallenta, dopo la spettacolare salita a ridosso di 3.500 Dollari/oncia della prima metà del mese: il metallo prezioso si attesta stamene a circa 3.300 dollari l’oncia (ore 11.00 CET), complice l’attenuazione delle tensioni USA-Cina che riduce la domanda di beni rifugio.

L’indice Bloomberg Commodity delle maggiori materie prime è risalito a 102,7 Dollari, grazie al recupero dei metalli industriali, in particolare del rame. La domanda cinese di “copper” resta alta, con scorte in calo rapido a Shanghai, ben oltre la normale stagionalità.

Attesa anche per il dato sull’inflazione dell’Eurozona, previsto per venerdì: gli analisti stimano un dato quasi invariato “mese su mese” ed una crescita annuale attorno al 2,0% target fissato dall’ECB.

Gli economisti si aspettano che la BCE possa tagliare i tassi altre tre volte entro la fine dell’anno, portando il tasso di deposito all’1,5%, un livello che dovrebbe essere mantenuto fino a metà 2026.

Sul fronte obbligazionario, il decennale USA (Treasury Note) rende 4,21%, mentre il biennale si attesta al 3,69%. In Europa, il BTP decennale italiano rende 3,62%, con uno spread con il Bund tedesco stabile a 110 punti base. L’euro sembra essersi stabilizzato appena sopra quota 1,13 Dollari.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gold (US$/OZ), Strategia rialzista di lungo periodoGold (US$/OZ), Strategia rialzista di lungo periodo

Data analisi: 25/05/2021

Prezzo: 1894 $

Target Price Gold di lungo periodo:

1° Target Price: 2075.11 $

2° Target Price: 3344.89 $

3° Target Price: 5399.01 $

4° Target Price: 7454 $

5° Target Price: 8724.09 $

WisdomTree - Tactical Daily Update - 17.04.2025Ieri sono tornate le vendite sulla “tech” Usa: pesa incertezza sui dazi.

Cina pronta a discutere con gli Usa se Trump rinuncia ai toni aggressivi.

Oggi la BCE dovrebbe tagliare di -25 bps: attesa per parole di Lagarde.

Oro ancora sù, col Dollaro Usa debole che conferma minimi 2025.

Il 16 aprile si è chiuso con un recupero per le principali Borse europee, che riescono a terminare la giornata con variazioni contenute, mentre gli occhi degli investitori sono puntati sull’attesa riunione del consiglio direttivo della Banca Centrale Europea di oggi, 17 aprile. L’EuroStoxx50 ha archiviato la giornata in lieve calo, -0,1%, Milano con un brillante +0,62%. Rialzi più moderati per Francoforte (+0,3%) e Madrid (+0,5%), Parigi “piatta”, -0,1%.

Il mercato si aspetta un nuovo taglio dei tassi da parte dell’ECB, per sostenere un’economia poco tonica, anche a causa dell’escalation della guerra commerciale voluta da Trump.

In questo clima teso, un barlume di ottimismo arriva dalla Cina: un portavoce del ministero degli Esteri, tramite le colonne del China Daily, ha aperto alla possibilità di negoziati, ma solo se Washington metterà fine a “pressioni estreme, minacce e ricatti”, optando per un dialogo “basato su uguaglianza, rispetto e mutuo vantaggio”.

Dall’altra parte dell’oceano, quella di ieri è stata una giornata nera per Wall Street, travolta dalle vendite sulla tecnologici: Dow Jones -1,73%, Nasdaq ha -3,04% e S&P500 -2,24%. La causa? Le nuove restrizioni imposte dall’amministrazione Trump sull’export di chip verso la Cina. A pagarne il prezzo più caro sono state Nvidia e Asml, crollate entrambe -10%.

Il settore tech Usa è dunque tornato sotto pressione e i “Magnifici Sette” hanno lasciato sul campo un secco -4%. Tra questi, spiccano Nvidia (-7%) e Tesla (-5%).

Non a caso, il VIX , l’indice della volatilità, anche detto "della paura" – è salito da 30 a 32,6 punti (+9%), pur restando lontano dal picco di 60 punti raggiunto il 4 aprile, in piena bufera.

Nel confronto con gli USA, l’Europa sembra reggere meglio. Gli analisti ritengono che i Big Seven americani continueranno a sottoperformare, mentre Piazza Affari, forte della recente promozione del rating “sovrano” da parte di S&P, frutto della maggiore stabilità politica, potrebbe diventare una destinazione interessante per i portafogli internazionali.

Sul mercato obbligazionario, i rendimenti dei titoli governativi dell’Eurozona sono calati in vista della riunione BCE. Lo spread BTP-Bund ha chiuso a 119 punti base, con il rendimento del BTP benchmark a 3,69% (-4 punti base da 3,73% della vigilia).

Le attese per la BCE sono elevate: si prevede un taglio di 25 bps, che porterebbe il tasso di deposito a 2,25%. Christine Lagarde sarà osservata con attenzione, soprattutto per quanto dirà riguardo la politica monetaria e il recente rafforzamento dell’euro.

Nel frattempo, Jerome Powell, presidente della Federal Reserve, ha dichiarato che la banca centrale americana è in attesa di maggiori chiarimenti prima di muoversi sui tassi.

Sul fronte delle materie prime, è il petrolio fa segnare un accenno di recupero: il WTI (riferimento in USA) è salito a 62,44 dollari/barile (+1,8%), spinto dalle nuove sanzioni USA all’export iraniano. Anche il gas naturale europeo è risalito: +3,3%, a 35,5 euro/MWh sul TTF Amsterdam.

Ma il vero protagonista è l’oro, in rally spettacolare: +2,8% ieri, con nuuovo record storico a 3.319 dollari/oncia. Da inizio anno, la performance è +27%, e se anche solo il livello odierno fosse confermato, il 2025 sarebbe l’anno migliore dal 2010.

Sul fronte valutario, il dollaro mostra ancora segni di debolezza. L’euro si rafforza a 1,136 (+0,7%), mentre lo yen quota 142,75 vs dollaro (-0,35%). Il rapporto euro/yen è 162,1 (+0,4%).

Oggi, 17 aprile, Trump ha annunciato “grandi progressi” nei colloqui col Giappone sui dazi. La notizia ha riportato una ventata di ottimismo: i future su Wall Street rimbalzano, +0,7%, mentre le borse europee restano “flat” alle 11:00 CET.

In Asia, segni positivi: Nikkei +0,8%, Hang Seng +1,3% e Hang Seng Tech +2,4%, con Tencent e Alibaba entrambe in crescita del +3%. Il Csi300 cinese è invece leggermente in calo, -0,1%.

Anche Pechino, secondo Bloomberg, avrebbe fatto sapere che è pronta a sedersi al tavolo delle trattative con gli Stati Uniti, ma solo dopo la fine delle dichiarazioni denigratorie da parte americana.

L’indice Bloomberg Commodity si è portato a 102,80 dollari, ai massimi da inizio aprile, grazie soprattutto all’oro e al recupero del petrolio. Il gas naturale europeo resta lontano dai livelli critici di gennaio (60 euro/MWh), attestandosi intorno ai 35,3 euro. L’UE, intanto, sembra aver accantonato l’ipotesi di blocco alle importazioni di GNL russo, frenata dalle resistenze di alcuni governi e dall’incertezza su fonti alternative.

Il Treasury decennale statunitense resta stabile intorno al 4,30% dopo una settimana difficile causata dal timore che grandi detentori come Cina e Giappone possano vendere i titoli USA in chiave ritorsiva. In Italia, il BTP decennale rende il 3,69% con uno spread a 118 punti base.

E grande successo per il nuovo BTP a 7 anni, scadenza 15 luglio 2032 e cedola 3,25%: la domanda avrebbe superato 50 miliardi contro un’offerta di 8. Wow!

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 14.04.2025Mercati azionari più sereni: sui dazi si tratta, forse anche con la Cina.

Oro superstar: rialzo sfrenato, oltre 3.240 Us$/oncia.

Dollaro Usa debolissimo e crisi dei Treasuries. Fine di un’epoca?

S&P migliora rating sovrano Italiano, ora a BBB+, con outlook stabile.

Settimana scoppiettante a Wall Street, con un venerdì in gran forma che ha visto l’S&P 500 balzare +1,8%. Dow Jones +1,5%, Nasdaq +2,1%. Meno allegra l’Europa, zavorrata dalle tensioni commerciali: Milano -0,7%, Parigi -0,3%, Francoforte -0,9%. Fa eccezione Londra, che sale dello 0,6%.

Gli indici principali hanno chiuso bene la settimana: Dow Jones +5%, nasdaq +7,4%, mentre i "Magnifici Sette" hanno spuntato un sontuoso +8,5%, dopo sette settimane da incubo in cui avevano perso un quarto del loro valore: se gli si aggiunge la svalutazione del dollaro di oltre -10%, un investitore europeo avrebbe visto evaporare oltre 1/3 del proprio capitale.

Queste montagne russe riflettono un mercato dominato dall’incertezza globale, soprattutto per la guerra commerciale a suon di dazi tra Stati Uniti e Cina. Larry Fink, CEO di BlackRock, non ha usato mezzi termini: “Gli Stati Uniti sono molto vicini, se non già in recessione”. E i dazi di Trump? “Oltre ogni mia immaginazione in 49 anni di carriera”. Risultato: milioni di risparmiatori penalizzati.

Oro superstar: venerdì ha sfondato il muro dei 3.240 dollari/oncia e in un mese il prezzo è salito del +10%. Un balzo sostenuto dal clima internazionale teso e dal dollaro debole. Goldman Sachs prevede ora target a 3.700 dollari/oncia. Da inizio anno l’oro ha guadagnato +23%, sebbene per chi investe in euro l’exploit si ridimensiona a +12,5% per via della caduta del dollaro.

La banca centrale Usa (Federal Reserve) è vigile ma ancora ora non interviene: Susan Collins (Boston Fed) rassicura che "i mercati funzionano bene" e non ci sono allarmi sulla liquidità. Tuttavia, l’istituto centrale è “assolutamente pronto” a usare i propri strumenti, se necessario.

Inflazione in arrivo? John Williams (Fed di New York) prevede un’impennata al 3,5-4% nel 2025, ben oltre il target del 2% della Fed e il 2,5% registrato a febbraio. Anche il morale dei consumatori e delle imprese è in calo.

Fiducia dei consumatori americani in caduta libera: l’indice dell’Università del Michigan scende a 50,8 ad aprile, minimo da giugno 2022, e in picchiata dal 57,0 di marzo.

Intanto Trump resta ottimista su un possibile accordo con la Cina, ma al momento non sono in corso negoziati ufficiali: lo ha confermato il rappresentante Usa al Commercio, Jamieson Greer.

Treasury Usa (bond governativi) sotto attacco: i rendimenti sono in rialzo, con il decennale che tocca 4,5%, massimo da febbraio. È la peggior settimana per i bond Usa dal 2019. Alcuni analisti li definiscono ormai “asset rischiosi”.

Petrolio in leggero rialzo venerdì: WTI (greggio riferimento Usa) a 61,5 Dollari/barile (+2,1%), ma resta ai minimi dal 2020 a causa dei timori legati ai dazi.

L’euro si rafforza su un debolissimo US$: +1,69% a 1,138. Il biglietto verde cede anche contro lo yen giapponese (-1,1%), scivolando verso 143 yen.

Oggi, 14 aprile: ventata d’ottimismo. I future su Wall Street e gli indici europei volano quasi +2% grazie alla sospensione temporanea dei dazi su alcuni prodotti elettronici. Ma Trump frena gli entusiasmi: “Non è un condono, solo uno slittamento”.

Venerdì era già scattata una mini-tregua: escludendo alcuni prodotti popolari dai dazi del 125% sulla Cina e dall’aliquota generale del 10%. Trump apre al dialogo con le aziende, in particolare sui semiconduttori e device come iPhone e tablet.

Asia positiva stamattina: Hang Seng +2,4%, CSI300 +0,5%, TAIEX +0,5%. La Cina stupisce con un surplus commerciale di US$ 102,6 miliardi a marzo, ben oltre i 77 previsti. L’export verso gli USA segna +4,5% nei primi tre mesi 2025: in risposta ai dazi Usa saliti al 145%, Pechino ne introduce da 125%.

Ma intanto il surplus cinese verso Washington è US$ 76,6 miliardi, di cui 27,6 solo a marzo.

Giappone: Nikkei +2%, ma Tokyo non userà i suoi Treasury Usa come leva nei negoziati del 17 aprile. I giapponesi puntano a ottenere esenzioni dai dazi in vigore dal 9 aprile (fino al 25% sull’automotive, 24% su altri beni), mentre gli USA vogliono aperture su gas e agroalimentare.

Materie prime: avvio piatto oggi per l’indice Bloomberg Commodity (101,30 USD). La scorsa settimana ha guadagnato +1,8%, trainato da oro (+6%), argento (+9%), rame (+4,3%) e nichel (+2%). Bene anche soia, mais e cotone (+6% circa). In calo netto il gas Usa (-8%).

Boom di interesse per le criptovalute, complice crisi del dollaro, rimbalzo di Wall Street e l’ipotesi che la Fed possa “ammorbidire” la sua indipendenza per accontentare la spinta di Trump verso il taglio dei tassi. Trump, già il presidente Usa più ricco della storia, ha intensificato l’attenzione sul settore crypto negli ultimi anni.

Europa più stabile sul fronte obbligazionario: mentre i Treasury Usa vacillano, S&P sorprende con la promozione dell’Italia da BBB a BBB+, con outlook stabile. Le ragioni? Deficit in calo, esportazioni resistenti, alto risparmio interno e fiducia nella BCE. Secondo S&P, il Pil italiano crescerà +0,6% nel 2025, e il debito-Pil si stabilizzerà dal 2028.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 11.04.2025Borse in altalena, ma sperano in accordi con gli Usa, anche per la Cina.

Scende l’inflazione negli Usa: possible rallentamento della crescita?

Dollaro Usa in caduta precipitosa: effetto collaterale “involontario”?

Oro alle stelle: è il vero vincitore di questa prima parte dell’anno.

Mercati in altalena tra dazi, rally e ansie globali

La tregua (temporanea) nei dazi USA ha acceso i listini europei, che hanno chiuso con performance da applausi: Milano ha guadagnato il 4,7%, Parigi +3,83%, Francoforte +4,53%, Madrid +4,02%, Londra +3,04%. Anche Milano, inizialmente piatta, è decollata, con numerosi titoli in rialzo a doppia cifra, dopo che a metà giornata è arrivata anche la notizia dello stop ai dazi da parte dell’UE.

Molto meno entusiasta Wall Street: nonostante l’inflazione di marzo sia calata più del previsto, l’effetto tranquillizzante è stato nullo, perché i dati sono precedenti all’annuncio dei dazi da parte di Trump. Così, il Dow Jones ha chiuso a -2,5%, il Nasdaq a -4,3% e l’S&P 500 a -3,5%.

Trump tra applausi e minacce

Il presidente USA Donald Trump ha definito la giornata precedente “la più importante della storia, per i mercati”, sostenendo che gli Stati Uniti stanno finalmente cercando “di farsi trattare equamente dal mondo”. Sulla Cina ha dichiarato ottimismo per un possibile accordo commerciale “vantaggioso per entrambi i Paesi”, nonostante le nuove tariffe imposte: un pesantissimo 145% sulle importazioni cinesi, incluso un 20% per il fentanyl.

La Cina ha risposto con contromisure: dazi dell’84% sui beni americani e un giro di vite sui film di Hollywood. Tuttavia, da Pechino è arrivata anche un’apertura: “troviamoci a metà strada”, hanno detto, rilanciando l’invito al dialogo.

Trump ha elogiato la “furbizia” dell’UE per non aver reagito subito con dazi propri: “hanno capito cosa abbiamo fatto con la Cina”, ha spiegato. E ribadisce di vedere l’Unione come “un unico blocco”, chiudendo per ora alla possibilità di trattative bilaterali con i singoli Stati.

Italia: occhio al PIL

Nel Documento di Finanza Pubblica, il ministro dell’Economia Giancarlo Giorgetti ha avvertito che, dopo segnali positivi nel primo trimestre, dal secondo trimestre 2025 l’economia italiana potrebbe frenare per via dei dazi USA e dell’incertezza globale. Le stime di crescita reale sono state riviste al ribasso: +0,6% per il 2025 (contro il +1,2% precedente) e +0,8% per il 2026.

Asia a due velocità

Il nervosismo USA ha contagiato anche l’Asia. Il Nikkei di Tokyo ha perso il 3,8%, colpito soprattutto dal tonfo dell’auto: Toyota è crollata del 7,6%, peggior calo dal 30 settembre. A pesare, anche le previsioni al ribasso di Goldman Sachs sugli utili del settore.

In controtendenza Hong Kong (+1,7%), il CSI 300 di Shanghai/Shenzhen (+0,5%) e il Taiex di Taiwan (+2,4%). Male la Corea (-0,7%). Mumbai regge bene con un +1,8%. Intanto, lo yuan si stabilizza a 7,31 sul dollaro.

Petrolio: giù di brutto

Il Brent europeo è in calo e si avvia a chiudere la seconda settimana nera consecutiva: -3,7%, con un crollo di 12 dollari al barile in otto sedute. Il prezzo è passato dagli 82,6 USD di gennaio a circa 60 USD. L’EIA ha tagliato le previsioni di crescita globale e avvertito che la guerra commerciale potrebbe deprimere la domanda di petrolio sia in USA che nel mondo.

Commodities in altalena

L’Indice Bloomberg Commodity torna timidamente sopra quota 100 USD. Oro e argento brillano: +5% in settimana. Il rame, aiutato dallo stop ai dazi, rimbalza del +4%. Bene anche le materie prime agricole: mais +5%, cotone +6%, soia +6%.

Il gas naturale europeo tocca i minimi da quasi un anno: 33,29 €/MWh, dimezzato rispetto al picco di metà febbraio (58,77 €/MWh), grazie a minori consumi attesi con l’estate e al rallentamento della crescita in Eurozona.

Oro superstar, dollaro giù

L’oro ha toccato un nuovo record: 3.220 USD, con un rally del +22% da inizio anno. Il metallo prezioso è diventato il rifugio per eccellenza, ora che anche dollaro e Treasury traballano. Si moltiplicano gli acquisti tramite ETF e fondi specializzati, ma non è certo che dietro ci siano le banche centrali.

Il dollaro affonda: minimo da tre anni, a 1,13 contro euro. In due mesi ha perso il -12%. Il crollo è partito dal rallentamento dell’inflazione USA e dalle attese di un rapido taglio dei tassi da parte della Fed.

L’indice dei prezzi al consumo core (CPI USA), al netto di cibo ed energia, è salito solo dello 0,1% su base mensile (il minimo da nove mesi) e del +2,8% annuo, il valore più basso da quasi quattro anni. E pensare che appena due mesi fa si parlava di tassi alti e dollaro fortissimo…

Bitcoin? Non proprio un rifugio

L’11 aprile, Bitcoin rimbalza dell’1%, ma è in calo del -13% nel 2025. Michael Saylor continua a promuoverlo come bene rifugio, scrivendo su X che “il caos alimenta Bitcoin”, ma per ora non regge il paragone con l’oro: da inizio guerra commerciale, l’S&P500 è sceso del -7%, Bitcoin del -5,5%.

Obbligazioni: bufera sui Treasury

I titoli di Stato USA sono stati presi di mira dalla speculazione: si scommette su un massiccio sell-off cinese in risposta ai dazi. In tanti hanno cavalcato l’idea che i Treasury non siano più sicuri, complice l’instabilità politica. Ma il segretario del Tesoro Scott Bessent ha minimizzato: “Il petrolio risale, l’inflazione cala. Nulla di strano.”

Conclusione: mercati sulle montagne russe

Il mondo finanziario è immerso in una tempesta fatta di guerre commerciali, rally improvvisi e crolli repentini. Se la volatilità è l’unica certezza, gli investitori si muovono a tentoni tra dati contraddittori e tweet presidenziali, cercando rifugio in oro, commodities o semplicemente in attesa di capire dove soffia davvero il vento.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 07.04.2025Borse in caduta libera in tutto il Mondo: risk-off violento su tutte le asset class.

Trump-onomics bocciata dai mkt, paura e scompiglio nel commercio mondiale.

Intanto, la “negoziazione paese per paese” è già partita.

Prezzi materie prime cancellano guadagni YtoD, si salva solo l’oro.

Venerdì 4 aprile 2025: un giorno da ricordare… ma per i motivi sbagliati! Le borse mondiali hanno vissuto un vero e proprio crollo verticale, con numeri da capogiro che sembrano usciti da un film catastrofico.

Giovedì, Wall Street aveva già bruciato 2.500 miliardi di dollari, dopo che Trump aveva annunciato i dazi sulle merci importate negli Usa. Ma in Europa la situazione non è stata da meno: le borse hanno perso ben 819 miliardi di euro tra gioveì e venerdì, portando a un totale di oltre 1.241 miliardi persi in soli due giorni, con Milano scivolata oltre -7% venerdì scorso.