Cerca nelle idee per "KOSPI"

WisdomTree - Tactical Daily Update - 03.11.2025Usa e Cina firmano accordi commerciali, ma il clima resta teso.

Trimestrali Usa: le giant-tech non deludono neanche questo trimestre.

L’AI traina investimenti, ricavi e margini di Amazon: la sua azione vola, +13%

Azioni asiatiche ancora amate: luna di miele tra investitori e kospi coreano.

Le Borse europee hanno chiuso l’ultima seduta di ottobre in ribasso, appesantite dalle incertezze legate alle scelte di Fed e Bce sulla politica monetaria, dalle trimestrali delle Big Tech, in particolare Apple e Amazon e dai dubbi sulla tenuta degli accordi commerciali tra Stati Uniti e Cina. Il sentiment resta improntato alla cautela, complice il clima di attesa che ha seguito il nuovo incontro tra Donald Trump e Xi Jinping. Il presidente americano ha definito i colloqui “straordinari”, ma i mercati hanno notato l’assenza di impegni concreti sui dazi e sull’export tecnologico.

Sul fronte diplomatico, qualche segnale distensivo arriva dal Pentagono, dove il segretario Pete Hegseth ha annunciato di aver concordato con l’ammiraglio Dong Jun, ministro della Difesa cinese, la creazione di canali di dialogo militare “per ridurre le tensioni e prevenire incidenti”. “Pace, stabilità e buone relazioni, ha dichiarato Hegseth, sono la strada migliore per i nostri due Paesi”. Nonostante il tono conciliante, le relazioni tra Washington e Pechino restano fragili.

Sul mercato azionario europeo la giornata si è chiusa col segno meno: Francoforte la peggiore con il Dax in calo -0,69%, seguita da Parigi (-0,44%) e Londra (-0,41%).

In calendario, questa settiman, molte trimestrali europee, mentre negli Stati Uniti l’attenzione è tornata sulla Federal Reserve: i rendimenti dei Treasury restano stabili dopo che Jerome Powell ha frenato l’ipotesi di un taglio dei tassi a dicembre.

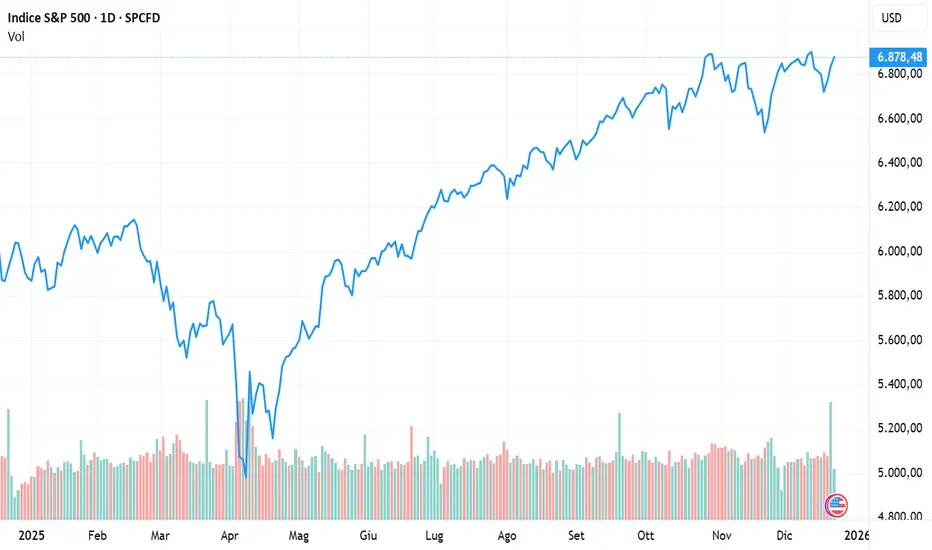

A Wall Street, protagonista assoluta Amazon, con un balzo di oltre +11% dopo la pubblicazione dei conti trimestrali. Il colosso creato da Jeff Bezos ha registrato ricavi per US$ 180,2 miliardi nel terzo trimestre (+13% su base annua) e stima un range tra 206 e 213 per il prossimo. L’utile netto è salito a 21,2 miliardi dai 15,3 dell’anno precedente, grazie anche a un guadagno straordinario di 9,5 miliardi legato alla partecipazione nella startup di AI Anthropic.

Amazon ha sottolineato le ottime performance di AWS, il suo business cloud, che prosegue la corsa agli investimenti in intelligenza artificiale contro Microsoft Azure e Google Cloud.

Risultati solidi anche per ExxonMobil, che ha chiuso il trimestre con un utile di 7,5 miliardi di dollari (1,76 per azione), in aumento rispetto ai 7,08 del secondo trimestre. Il flusso di cassa operativo ha toccato 14,8 miliardi, mentre quello libero è stato di 6,3. Gli azionisti hanno ricevuto complessivamente 9,4 miliardi, tra 4,2 di dividendi e 5,1 di buyback, in linea con la strategia annunciata.

In Italia, l’Istat stima per ottobre un rallentamento marcato dell’inflazione:-0,3% su base mensile e +1,2% su base annua, in calo dal +1,6% di settembre. La frenata è dovuta soprattutto al crollo degli energetici regolamentati (da +13,9% a -0,8%) e al rallentamento degli alimentari non lavorati (da +4,8% a +1,9%). Anche i servizi legati ai trasporti mostrano una moderata decelerazione (da +2,4% a +2,0%).

Nell’Eurozona, l’inflazione è scesa al +2,1% annuo, in lieve calo rispetto al 2,2% di settembre, secondo Eurostat. I previsori dell’ECB vedono l’inflazione media al 2,1% nel 2025, 1,8% nel 2026 e 2,0% nel 2027, con revisioni al rialzo di 0,1 punti per il 2026. Per il Pil reale è attesa una crescita dell’1,2% nel 2025, 1,1% nel 2026 e 1,4% nel 2027.

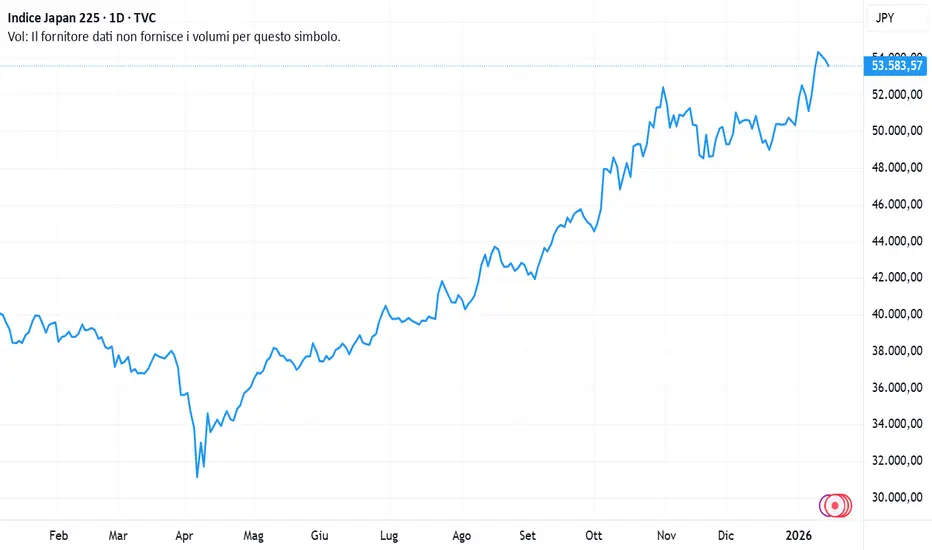

La prima settimana di novembre si apre con il record storico della Borsa coreana e il rialzo dell’Hang Seng di Hong Kong (+1%). A Seul, l’indice Kospi avanza +2,4%, portando il guadagno da inizio anno a un impressionante +75%. SK Hynix vola del +10%, ai massimi dal 1999, dopo che SK Securities ha più che raddoppiato il target price a 1 milione di won. Piatti invece il CSI300 cinese e il Taiex di Taiwan.

Il petrolio Brent risale leggermente a 65,1 dollari/barile (+0,5%), ma archivia il terzo mese consecutivo in calo (-3%). L’Opec+ ha deciso di aumentare la produzione di 137.000 barili/giorno a dicembre per poi sospendere gli incrementi nel primo trimestre 2026. Le sanzioni occidentali al greggio russo iniziano a mostrare effetti: Reuters riporta che le maggiori raffinerie turche starebbero acquistando più petrolio “non russo”, seguendo l’esempio indiano.

Il tema nucleare torna d’attualità dopo le dichiarazioni del presidente iraniano Masoud Pezeshkian, che ha promesso di ricostruire gli impianti “con maggiore potenza”, ma “senza ambizioni belliche”. Gli Stati Uniti, per voce di Trump, hanno ribadito di essere pronti a nuovi attacchi qualora Teheran riattivasse i siti bombardati a giugno.

Sul fronte delle materie prime, l’oro apre novembre in rialzo (+0,5%), dopo un ottobre volatile ma positivo: +3,7% nel mese e nove rialzi mensili su dieci nel 2025. Gli ETF sull’oro, dopo sei giorni di deflussi, hanno registrato nuovi afflussi giovedì. Tuttavia, la decisione di Pechino di eliminare un incentivo fiscale sull’acquisto del metallo potrebbe frenare la domanda interna.

Sul mercato valutario, ottobre segna il secondo mese positivo del 2025 per il dollaro (+1,7%), sostenuto dai toni più “hawkish” della Fed. Powell ha dichiarato che un ulteriore taglio dei tassi da 25 punti base a dicembre è “tutt’altro che scontato”, mentre Lorie Logan, presidente della Fed di Dallas, ha espresso la volontà di mantenerli invariati.

Sul fronte obbligazionario, ottobre è stato il mese migliore da aprile per il BTP decennale (+1,33%), dopo quattro mesi di ribassi. Lo spread BTP-Bund è sceso a 75 punti base, minimo dal 2010, mentre quello BTP-OAT francese è addirittura negativo (-4 pb). Scope Ratings ha confermato il rating italiano a BBB+, migliorando però l’outlook da “stabile” a “positivo”, grazie alla maggiore solidità delle finanze pubbliche, a un mercato del lavoro in salute e a un sistema bancario robusto.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 15.10.2025Wall Street soffre il riemergere di contrasti Usa-Cina sui dazi.

Occhi aperti sulle trimestrali Usa, si comincia con quelle delle big banks.

Oro e argento ancora su, e si parla di «debasement trade» verso assets reali.

Borse asiatiche di nuovo toniche, il «catch-up valutativo» è in corso.

🌍 Tensioni geopolitiche e rally dei metalli: mercati globali tra incertezza e segnali di ripresa. Le Borse europee archiviano una giornata debole, chiudendo quasi tutte in calo. Fa eccezione Londra, dove il FTSE 100 avanza dello 0,10%. Parigi (CAC 40) perde lo 0,18%, Francoforte (DAX) cede lo 0,62%, risultando la peggiore del giorno, mentre Milano (Piazza Affari) arretra dello 0,22%.

Alla base del nervosismo c'è il riaccendersi delle tensioni commerciali tra Stati Uniti e Cina. Il segretario al Tesoro Usa, Bessent, ha accusato Pechino di voler deliberatamente rallentare l’economia globale. A peggiorare il quadro, la decisione del governo cinese di vietare alle proprie imprese di collaborare con le controllate USA del colosso sudcoreano Hanwha Ocean, proprio nel giorno dell’entrata in vigore di nuove tariffe portuali tra Cina e Stati Uniti.

✨ Metalli preziosi al top. Le attese per un possibile taglio dei tassi da parte della Federal Reserve non bastano a rassicurare i mercati azionari, ma sostengono i metalli preziosi. Oro sopra quota 4.100 dollari l’oncia. Argento a 53 dollari l’oncia/

L’oro ha aperto la seduta toccando i 4.190 dollari, segnando il nono rialzo in dieci giorni e un impressionante +59% da inizio anno, il miglior risultato dal 1979. Il fenomeno è spinto dal cosiddetto “debasement trade”: fuga dagli asset sovrani dei Paesi fortemente indebitati e rifugio in beni reali.

🏦 Europa: banche sotto pressione e BCE cauta. A Piazza Affari il focus è sulle banche, tutte in calo, complice l’approvazione da parte dell’Abi di un contributo straordinario alla manovra 2026.

In un'intervista alla CNBC, Christine Lagarde, presidente della BCE, ha confermato che l’economia dell’eurozona è “solida e resiliente”, nonostante l’impatto delle tariffe americane. Ha auspicato un approccio costruttivo nei rapporti UE-USA e una maggiore stabilità tra Washington e Pechino, sottolineando che la guerra commerciale sta penalizzando investimenti e supply chain.

💬 FMI: vigilanza su IA e finanza ombra. Il Fondo Monetario Internazionale lancia un doppio avvertimento:

- Rischi crescenti dalle istituzioni finanziarie non bancarie, che oggi gestiscono il 50% degli asset globali. Possono trasmettere instabilità attraverso credito privato, immobiliare e cripto.

- Attese troppo ottimistiche sull’intelligenza artificiale: un eventuale flop del settore potrebbe innescare un crollo simile a quello della bolla dot-com del 2000-2001.

Secondo l’ultimo World Economic Outlook, il PIL mondiale crescerà del +3,2% nel 2025, in miglioramento rispetto al +3% di luglio e +2,8% di aprile. La crescita degli USA è attesa al +2% per il 2025 e +2,1% nel 2026.

Per l’Italia, l’FMI prevede una crescita dello 0,5% nel 2025 e 0,8% nel 2026. Il debito pubblico salirà al 136,8% del PIL nel 2025, fino al 138,3% nel 2026, per poi scendere al 137% nel 2030.

🌏 Asia in rally, tech coreano sugli scudi. La seduta del 15 ottobre si apre con un sentiment positivo in Asia: Hang Seng +1,40%, CSI 300 +0,4%, Taiex (Taipei) +1,2%, Nikkei 225 +1,8%, Kospi (Corea) +2%, nuovo massimo storico.

Il Kospi è in crescita del +41% da inizio 2025. Merito soprattutto di Samsung Electronics, che ha previsto un utile operativo di 12.100 miliardi di won (8,5 miliardi USD) nel terzo trimestre, in crescita del +31,8% rispetto allo scorso anno.

Gli investitori globali martedì hanno acquistato azioni sudcoreane per 311,1 milioni di dollari netti.

L’indice MSCI Asia-Pacific (ex Japan) ha registrato un progresso del +21% YTD, battendo il +15,40% dell’MSCI World. Le valutazioni più basse e il forte peso del mercato interno (l'85% dei ricavi cinesi è generato “in house”) attirano capitali. Il P/E medio è 17x con yield al 2,3%, contro i 22,5x e 1,6% dell’indice mondiale.

🛢️ Petrolio debole, rame in risalita. Il prezzo del petrolio WTI si mantiene stabile intorno a 60 USD/barile, con l’EIA che prevede per il 2026 un surplus fino a 4 milioni di barili/giorno, a causa di un’offerta crescente e una domanda debole.

Intanto, cresce la domanda cinese di rame, segno di vivacità nei settori infrastrutturale ed elettrico. A settembre le importazioni totali in Cina sono salite del +7,4% su base annua, quelle di rame del +24,4%, ai massimi da 17 mesi.

📉 Obbligazionario: rendimenti in calo. La retorica accomodante del presidente della Fed, Jerome Powell, ha spinto nuovi acquisti di Treasury, facendo scendere il rendimento del decennale USA al 4,0%, livello che non si vedeva da un anno. A gennaio era al 4,80%.

BTP decennale italiano: 3,39%, ai minimi dal dicembre 2024. Rendimento ad inizio anno: +4,20%. OAT decennale francese: 3,39%, in netto calo rispetto al 3,60% di settembre

In Francia, il premier Lecornu ha annunciato il congelamento della riforma pensionistica fino al 2027, nel tentativo di favorire l’approvazione della legge di bilancio.

📌 In sintesi. I mercati navigano tra volatilità geopolitica, attese su tagli dei tassi e rotazioni settoriali. L’Asia traina, l’oro vola, le banche europee zoppicano, mentre i timori legati all’intelligenza artificiale e alla “finanza ombra” impongono prudenza. La parola d’ordine per gli investitori resta: diversificazione e vigilanza.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 10.10.2025La tregua Israele-Hamas toglie slancio all’oro e ridà fiato al Dollaro Usa.

Borse più caute verso il fine settimana, in attesa di trimestrali e novità sui tassi.

Borse cinesi fanno una pausa, ma la tech asiatica è sempre più gradita.

I metalli della «energy transition», rame, argento, zinco, restano «caldi».

I mercati globali si muovono con cautela su entrambe le sponde dell’Atlantico, mentre la notizia del cessate il fuoco a Gaza e il rally dei titoli tecnologici portano volatilità e prese di profitto dopo i recenti record di S&P500 e Nasdaq, trainati dalle società legate all’intelligenza artificiale.

Il governo israeliano ha dato il via libera a una tregua con Hamas, che dovrebbe fermare i combattimenti e portare al rilascio degli ostaggi entro domenica sera. L’accordo prevede anche un ritiro graduale delle truppe israeliane, con la firma ufficiale attesa in Egitto alla presenza del presidente Donald Trump, invitato anche a intervenire alla Knesset (parlamento israeliano).

Sul fronte commerciale, l’Unione europea ha proposto di alzare i dazi sull’acciaio fino al 50% per le importazioni in eccesso e di ridurre le quote esenti, mossa mirata a proteggere l’industria europea dall’ondata di acciaio cinese a basso costo.

In Europa prevale l’incertezza politica: a Parigi si attende la nomina del nuovo primo ministro dopo le dimissioni di Sébastien Lecornu. Il presidente Emmanuel Macron ha convocato i leader dei principali partiti (esclusi Rassemblement National e La France Insoumise) all’Eliseo e ha promesso un nome entro venerdì sera.

A Piazza Affari giornata da dimenticare: Ftse Mib -1,6%, zavorrato da Ferrari (-15,4%) nel giorno della presentazione del piano strategico al 2030. Giù anche Madrid (-0,5%), Londra (-0,3%) e Parigi (-0,1%), mentre Francoforte avanza di +0,25%. A Wall Street prevalgono leggere prese di profitto: Dow Jones -0,52%, S&P500 -0,3%, Nasdaq -0,1%.

La BCE mette in guardia dal segnale lanciato dal boom dell’oro: “l’aumento significativo delle quotazioni negli ultimi 18 mesi rappresenta un avvertimento dei rischi sui mercati”, si legge nelle minute della riunione del 10-11 settembre. L’istituto teme “valutazioni errate” e un eccessivo ottimismo degli investitori.

Sul fronte commerciale, l’Ue ha espresso “preoccupazione” per la decisione di Pechino di limitare l’export di terre rare e tecnologie correlate. “Ci aspettiamo che la Cina agisca come un partner affidabile”, ha dichiarato Olof Gill, portavoce della Commissione europea per il Commercio.

Negli Stati Uniti, il CEO di J.P. Morgan, Jamie Dimon, si dice “molto più preoccupato di altri” per un crollo dell’azionario americano, ipotizzando una forte correzione entro 6-24 mesi.

Tornando a Ferrari, il piano al 2030 delinea 9 miliardi di ricavi e 4,7 miliardi di investimenti nei prossimi cinque anni. Presentata anche la prima Ferrari elettrica, con 4 porte, 4 posti, oltre 1000 cavalli, autonomia di 530 km e velocità massima di 310 km/h. Un debutto epocale, ma accolto con scetticismo: il mercato teme un replay del caso Porsche Taycan, mentre deludono anche le vendite in Cina, attese come motore di crescita. Risultato: titolo in picchiata, -15%.

In Asia, oggi prevalgono i ribassi dopo la chiusura debole di Wall Street. Il Nikkei225 perde -1,5%, con vendite sui titoli AI e difesa, ma resta in rialzo di quasi +5% nella settimana, sostenuto dalle attese di una politica fiscale espansiva dopo la nomina di Sanae Takaichi alla guida del partito di maggioranza.

In Cina, l’indice CSI300 scivola -1,3%: a pesare sono le nuove restrizioni di Pechino sulle esportazioni di batterie al litio e materiali critici, in vigore dall’8 novembre.

A Hong Kong, l’Hang Seng arretra -1%: Baidu -3,2%, Li Auto -3,3%, Alibaba -2,2%, JD.com -1,9%. Corea euforica, col Kospi a +1,4% al nuovo record storico grazie a Samsung Electronics. Da inizio anno, l’indice guadagna quasi +40%, miglior performance mondiale. Il P/E del Kospi (15,7x) resta ben sotto il 17,3x dell’MSCI Asia-Pacific, il 23x dell’MSCI World e il 37x del Nasdaq.

Sul fronte geopolitico, la Cina ha annunciato un’ulteriore stretta sulle terre rare, aggiungendo cinque elementi (olmio, erbio, tulio, europio e itterbio) alla lista dei materiali soggetti a controllo: Pechino produce oltre il 90% delle terre rare lavorate e dei magneti globali.

L’oro, reduce da un rally del +50% da inizio anno, ha vissuto la peggior seduta da due mesi (-1,6%), scendendo sotto i 3.970 dollari/oncia. Il calo riflette l’accordo su Gaza e il rimbalzo del dollaro, ma secondo Deutsche Bank la domanda delle banche centrali resta elevata, “al doppio del ritmo medio 2011-2021”. La quota aurea delle riserve è salita al 24% nel secondo trimestre 2025, dal minimo del 9% nel 2015, pur lontana dal picco del 74% degli anni ’80.

Il dollaro si rafforza ulteriormente, con EUR/USD a 1,156, avviandosi a chiudere la miglior settimana+ 1,5%, da novembre 2024. Le tensioni politiche in Francia e l’attesa per una politica più espansiva in Giappone hanno favorito il US$, mentre lo shutdown federale è passato in secondo piano.

Nel comparto obbligazionario, la volatilità resta minima: Treasury decennale 4,13%, BTP 3,51%. Il presidente della Fed New York, John Williams, si è detto favorevole a nuovi tagli dei tassi entro fine anno per evitare un deterioramento del mercato del lavoro. In serata, attesa per la decisione di S&P Global sul rating dell’Italia, oggi BBB+ con outlook stabile dopo il miglioramento di aprile.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 30.09.2025Torna, puntuale, il rischio di shut-down del settore publico Usa.

Democratici e Repubblicani alla ricerca di un accordo sul tema.

Metalli preziosi segnano record continui, risveglio di quelli industriali.

Nasdaq e listini asiatici i «winners» del terzo trimestre 2025.

I mercati globali si muovono con il fiato sospeso davanti al rischio di shutdown del governo statunitense, un’eventualità che potrebbe bloccare la pubblicazione del rapporto sulle buste paga di settembre, atteso venerdì, insieme ad altri dati economici cruciali. Al centro della scena, il presidente Donald Trump, che oggi incontra i leader democratici e repubblicani al Congresso per trovare un’intesa sull’estensione dei finanziamenti governativi.

Ma lo stallo resta evidente. Il vicepresidente JD Vance ha dichiarato: “Penso che ci stiamo dirigendo verso uno shutdown perché i Democratici non faranno la cosa giusta. Spero che cambino idea, ma vedremo”. Con poche ore per un accordo, i due partiti continuano a rinfacciarsi rigidità, lasciando aperto il rischio di blocco federale.

L’incertezza politica spinge gli investitori verso i beni rifugio, con l’oro che aggiorna i suoi massimi: 3.864 dollari l’oncia (+0,7%), livello record che consolida un rally poderoso da inizio anno.

Sul fronte azionario, la seduta di ieri, 29 settembre, è stata opaca per l’Europa: Cac 40 +0,13%, Dax 30 +0,02%, Ftse 100 +0,16%, mentre a Milano il Ftse Mib ha perso lo 0,22%. Meglio Wall Street, che ha chiuso con un timido ottimismo: Dow Jones +0,15%, S&P500 +0,26%, Nasdaq +0,48%.

Ma Trump ha rilanciato un nuovo fronte nella sua politica commerciale: “Gli Stati Uniti imporranno dazi del 100% su tutti i film prodotti all’estero”, ha scritto su Truth, denunciando che l’industria cinematografica americana è stata “rubata come le caramelle a un bambino”.

In Europa, l’agenda macro dei prossimi giorni è fitta. In Germania le vendite al dettaglio di agosto dovrebbero rimbalzare dello 0,6% dopo il calo di luglio (-0,9%). Mercoledì sarà la volta del tasso di disoccupazione, previsto stabile al 6,3%. In Italia, riflettori sugli indici PMI manifatturieri di settembre, stimati in calo a 49,9 punti, di nuovo in area recessiva, dopo la sorpresa di agosto (50,4).

Intanto a Roma il governo lavora al nuovo piano pluriennale, con fonti che parlano di un deficit/Pil vicino al 3% o poco sotto per il 2025. Le entrate fiscali superiori alle attese e interessi più bassi sul debito consentirebbero un disavanzo più contenuto: ciò permetterebbe all’Italia di chiudere la procedura Ue per deficit eccessivo entro metà 2026, un anno prima del previsto.

Sul fronte industriale, il Ministro delle Imprese Adolfo Urso ha commentato il possibile dazio del 15% sulle auto verso gli Stati Uniti: “In molti comparti del Made in Italy il 15% non è insormontabile. I nostri concorrenti spesso pagano dazi ben più alti”. Tuttavia, ha aggiunto, sarà cruciale definire i dettagli finali dell’accordo.

Oggi, 30 settembre, il rischio shutdown pesa solo marginalmente sui listini, mentre l’oro continua la sua corsa. I future su Wall Street e Eurostoxx restano piatti.

In Asia, la seduta è stata contrastata. In Giappone, il Nikkei 225 chiude sulla parità, con la produzione industriale in calo per il secondo mese consecutivo ad agosto, segno della prudenza delle imprese in un contesto globale reso incerto dai dazi Usa. Nella sfera cinese, mercati poco mossi: Hang Seng -0,1%, CSI 300 +0,2%, con il manifatturiero che segna il sesto mese consecutivo di contrazione, il periodo più lungo dal 2019. In Corea, Kospi invariato; in India, il BSE Sensex resta sulla parità, con la Reserve Bank of India attesa lasciare i tassi invariati, mentre un taglio da 25 bps sarebbe una sorpresa positiva.

Guardando al trimestre appena concluso, emergono performance di rilievo: Nasdaq +12%, Hang Seng +11%, e soprattutto CSI 300 +18%. Poco sotto il +10% si piazzano Brasile e Taiwan, mentre tra il +5% e il +10% troviamo il Nikkei giapponese (+7,9%) e il Kospi (+8%). A livello globale, MSCI World e MSCI Emerging Markets corrono appaiati a +6,3% nel trimestre, confermando la tendenza vista nel secondo: rispettivamente +16% e +23% da inizio anno.

Il rally dell’oro resta il protagonista indiscusso del 2025: 3.860 dollari/oncia in apertura, nuovo record, con un guadagno da inizio anno del +47%. Le riserve auree del Tesoro Usa hanno superato i 1.000 miliardi di dollari, oltre 90 volte quanto iscritto a bilancio.

Il dollaro resta stabile a 1,17 contro euro, sostenuto dalle attese sul lavoro. Gli economisti prevedono che a settembre siano stati creati 51.000 posti, contro i 22.000 di agosto. Un dato forte potrebbe frenare i tagli Fed: gli operatori ora prezzano circa 40 punti base di allentamento entro fine anno, la metà rispetto a inizio settembre. Da qui la view operativa: risalite del cambio nel range 1,17–1,20 rappresentano occasioni di diversificazione in dollari.

Tra gli asset digitali, Bitcoin ha ritrovato slancio: 114.400 dollari (+3%), ai massimi da 4 settimane, grazie al lancio di Crypto-as-a-Service di Binance, soluzione pensata per banche e broker che vogliono offrire servizi di trading sfruttando l’infrastruttura dell’exchange.

Sul mercato obbligazionario, calma piatta: Treasury decennale 4,15%, Bund 2,70%, BTP e OAT 3,53% dai precedenti 3,56%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 18.09.2025La Fed taglia di 25 bps, ma Powell predica calma: niente corsa ai tagli.

Tech contrastato: Nvidia penalizzata da Pechino, Alibaba in rally.

Europa: Francia in piazza, spread BTP-OAT fermo.

Asia in festa: Nikkei e Kospi a record storici.

Le Borse europee chiudono a corrente alternata, mentre gli investitori tengono gli occhi puntati su Washington: la Federal Reserve ha tagliato i tassi di 25 punti base, portandoli nel range 4,00%-4,25%. Una mossa ampiamente prezzata, ma che segna un passaggio cruciale nella narrativa dei mercati globali.

🏦 Fed: il “taglietto” che tutti si aspettavano. Il mercato aveva già scontato la mossa, ma guarda oltre: ci si attende 5-6 tagli nel 2026, per un totale vicino a 150 punti base di allentamento. Jerome Powell mantiene la linea della prudenza: i dazi commerciali americani stanno già mostrando effetti inflazionistici in alcuni comparti, rendendo difficile promettere una discesa rapida dei tassi.

Il messaggio è chiaro: due ulteriori tagli nel 2025 sono solo una possibilità, non una certezza. Dentro la Fed, equilibri interessanti: Stephen Miran (nominato da Trump) ha spinto per un taglio più profondo da 50 punti base, mentre i falchi Christopher Waller e Michelle Bowman, che due mesi fa dissentivano, hanno votato con la maggioranza. Segnale che, almeno per ora, la credibilità e indipendenza della Fed reggono.

Mercati poco reattivi al taglio, che era scontato: rendimento Treasury decennale salito leggermente da 4,03% a 4,06%, col biennale sceso da 3,55% a 3,53%. Per Wall Street chiusure miste: Dow Jones +0,52%, S&P500 -0,09%, Nasdaq -0,33%.

💻 Tech: tra divieti e opportunità: Nvidia, ieri +1,97%, resta sotto pressione in Cina, dopo che Pechino ha vietato l’acquisto dei suoi chip e l’ha accusata di violare le norme antitrust. Alibaba corre, grazie alla notizia di un nuovo cliente strategico per i suoi chip AI.

In generale, in Asia, il comparto tech brilla: Hang Seng Tech +1% (dopo il +4,3% di ieri), Baidu +4%, ai massimi da due anni e mezzo, calmo il “largo mercato” CSI300 Shanghai&Shenzhen +0,1%.

Europa: in bilico tra prospettive Bce, scioperi e spread in movimento: per la Bce, dopo i tagli aggressivi degli scorsi mesi, ora si prevede uno stop. Il contesto è diverso rispetto agli USA, dove c’è crescita robusta, ma inflazione ancora sopra target. In Europa abbiamo crescita fragile, inflazione in calo, e dunque poco margine di manovra.

Francia sotto pressione politica: il neo-premier Sébastien Lecornu si trova ad affrontare subito uno sciopero nazionale. I sindacati protestano contro i tagli annunciati e l’ipotesi di nuove tasse indirette. Scioperi e manifestazioni rischiano di bloccare trasporti, scuole e servizi pubblici. Per i mercati, l’entità della protesta sarà un termometro della capacità del governo di agire sulle malandate finanze pubbliche.

Spread BTP-Bund stabile a 82 punti base, con rendimento del decennale italiano in lieve calo al 3,50% dal 3,51%.

In UK, la Bank of England dovrebbe confermare i tassi al 4%. Pesano i dati dell’inflazione di agosto: 3,8% annuo, sotto il 3,9% atteso ma ancora lontana dal 2% target, col “core CPI al 3,6% dal 3,8%. Intanto la sterlina resta solida, dopo aver toccato i massimi da luglio.

🏡 Mutui USA: dai tagli una boccata d’ossigeno. La prospettiva di tassi più bassi fa volare le richieste ad agoso: +29,1% a Us$ 386,1 mld, massimo dall’aprile 2022, col yasso medio mutuo fisso 30 anni sceso a 6,39% dal 6,49%, minimo da ottobre 2024. Mutui per acquisto case concessi, +20% annuo: un buon segnale che il mercato immobiliare potrebbe beneficiare più rapidamente degli allentamenti monetari.

📊 Commodities. Per il prezzo dell’Oro, dopo il balzo oltre 3.700 $/oncia, ieri un calo di -0,8% e stamane di -0,2%, a 3.653 $oncia (ore 11.00 CET). Domanda cinese robusta: importazioni nette +126,8% YoY tra giugno e luglio.

Petrolio Brent: stabile a 67,8 $/barile, poco sensibile alle mosse della Fed. Focus su domanda USA e sulla guerra Russia/Ucraina.

Stamane, 18 settembre, rally diffuso in Asia-Pacifico: Kospi Seoul +1,2%, nuovo record storico. La banca centrale coreana sottolinea che la Fed apre spazi per una politica più orientata alla crescita. Nikkei225 Tokyo +1,5%, quinto massimo storico da inizio settembre. Performance YTD +14%, ma lo yen si è svalutato del 7% contro euro, riducendo i guadagni effettivi per gli investitori europei.

💰 Cripto: Bitcoin di nuovo superstar a 117.500 $, +1,6%, massimo da un mese. La SEC ha approvato modifiche che velocizzano la quotazione di ETF su criptovalute e commodities spot. In pipeline: nuovi ETF legati a Solana, Dogecoin, XRP e altre altcoin. Un passo che potrebbe consolidare il mercato crypto come asset class “regolamentata” a pieno titolo.

Il quadro generale resta quello di un mercato fiducioso nello scenario di “soft landing”: crescita solida negli Stati Uniti, banche centrali che iniziano ad allentare la stretta, inflazione in calo ma ancora da domare. L’elemento di rischio? Sempre lo stesso: un mix di geopolitica, tensioni sociali in Europa e possibili sorprese macro.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 30.06.2025Usa e Cina vicine all’accordo commerciale. Ok sulle terre rare!

Trump critica Europa e Canada: con loro negoziati sulle tariffe in alto mare.

Un paio di dati macro Usa deboli accendono speranza su taglio tassi.

Si chiude un semestre molto buono per le Borse, bonds e bitcoin.

Stati Uniti e Cina hanno raggiunto un accordo per velocizzare le spedizioni di terre rare verso il mercato americano, come confermato da un funzionario dell’amministrazione statunitense. L’annuncio segue le dichiarazioni del presidente Donald Trump, che aveva anticipato l’intesa senza fornire dettagli. Il segretario al Commercio, Howard Lutnick, ha poi chiarito che l’accordo è stato “firmato e sigillato due giorni fa”.

Le terre rare, risorse strategiche per l’industria tecnologica, erano recentemente state incluse da Pechino nella lista dei controlli all’export. L’intesa prevede che la Cina esamini e approvi le loro esportazioni, mentre gli Stati Uniti si sono impegnati a rimuovere alcune delle restrizioni commerciali esistenti.

Il clima positivo derivante da questo accordo si è riflesso sui mercati europei, che venerdì 27 giugno: Parigi +1,78%, Francoforte +1,62%, Londra +0,72% e Milano +0,99%.

Parallelamente, Trump ha ripreso i toni aggressivi contro Unione Europea e Canada, accusando Bruxelles di imporre “tasse ingiuste” alle imprese americane e definendo l’UE “creata per danneggiare gli Stati Uniti”.

Riguardo al Canada, ha criticato la nuova tassa sui servizi digitali, definendola un attacco diretto alle aziende tech americane. Ha annunciato l'interruzione immediata dei colloqui con Ottawa e anticipato che nei prossimi sette giorni saranno comunicati i nuovi dazi sulle importazioni dal Canada.

Trump ha poi affermato che altri Paesi dovranno prepararsi a pagare tariffe per continuare a commerciare con gli Stati Uniti, e citato nuovi accordi in fase avanzata con India, Regno Unito e altri quattro Paesi.

L’annuncio dell’accordo USA-Cina ha indebolito il dollaro, con l’euro salito a 1,1712 USD (+0,15%) e il cambio euro/yen a 169,58 (+0,4%): dollaro/yen è salito a 144,74 (+0,23%).

Wall Street ha segnato nuovi massimi storici: S&P500 e Nasdaq100 hanno guadagnato +0,6%, grazie all’ottimismo sui futuri tagli dei tassi da parte della Federal Reserve suggeriti da dati macroeconomici deludenti. A maggio, infatti, sia la spesa personale sia il reddito si sono contratti, mentre l’indice core PCE,usato dalla Fed per misurare l’inflazione, è salito inaspettatamente.

Il primo semestre 2025 si chiude con numerosi record: mentre S&P500, Nasdaq Composite e Nasdaq100 segnano i loro massimi assoluti, Russell2000 e Bloomberg Magnificent Seven, sono negativi YtoD, nonostante il record di NVIDIA. La performance di Wall Street è penalizzata per gli investitori europei dal dollaro debole, che ha registrato il peggior semestre dal 1991.

In Europa, anche se senza nuovi record, gli indici principali hanno registrato performance positive: il DAX tedesco, l’IBEX spagnolo e il FTSE MIB italiano segnano circa +20%. In Asia, il Kospi coreano ha raggiunto i livelli più alti da settembre 2021, con un +24% da inizio anno.

L’indice MSCI World è cresciuto +8% in dollari, (-4,4% in euro), mentre l’MSCI Emerging Markets è salito ai massimi da febbraio 2022 con +14,2% da inizio anno.

L’indice MSCI Asia-Pacific chiude il semestre con +12,5%, con un incremento del +5% solo a giugno, favorito dalle speranze su nuovi accordi commerciali e dalla tregua Israele-Iran mediata da Trump, che rassicurato i mercati sulle catene di fornitura oil&gas.

In Giappone, stamane, 30 giugno, Nikkei225 a +1,5%, massimo da un anno. A giugno, il Nikkei ha registrato +8%. Tuttavia, la produzione industriale di maggio ha deluso le aspettative, frenata dalla debole domanda esterna e dai dazi USA sulle auto.

In Cina, Shanghai Composite +0,3%, e Shanghai&Shenzhen CSI300 stabile: entrambi chiudono giugno con guadagni superiori a +2%. L’Hang Seng di Hong Kong ha perso -0,6%, ma segna +3,5% mensile. Il settore manifatturiero cinese, pur restando in difficoltà, ha mostrato una contrazione inferiore alle attese.

In Corea, KOSPI a +0,8%, chiudendo giugno con un impressionante +14%, anche se la produzione industriale a maggio cala per il secondo mese consecutivo.

Il greggio WTI ha chiuso la settimana con -12%, interrompendo tre settimane consecutive di rialzi legati alle tensioni in Medio Oriente. L’oro ha perso -2,8% la scorsa settimana, ma tenta un rimbalzo verso i 3.300 dollari/oncia, favorito dalle attese di taglio tassi da parte della Fed.

Il dollaro statunitense sta chiudendo il peggior semestre dal 1991 con -13%, toccando i minimi dal settembre 2021. Questo è dovuto in parte alla perdita della “eccezionalità” americana nei portafogli globali, dove la quota del dollaro era superiore al 70%.

Bitcoin torna a salire e sfiora 109.000 dollari, beneficiando dell’aumento della propensione al rischio.

I Treasury USA a lunga scadenza chiudonpo una settimana positiva, col rendimento del decennale in calo a 4,27%. In Eurozona, lo spread BTP-Bund è sceso a 88 bps, minimo da 15 anni, col BTP decennale che rende 3,47%.

Infine, il piano fiscale di Trump – che estende i tagli del 2017 e innalza il tetto del debito – è avanzato al Senato. Una stima indipendente prevede un impatto sul debito pubblico di 3,3 trilioni di dollari in dieci anni. Le critiche sono arrivate sia da Democratici sia da Repubblicani, oltre che da Elon Musk, che ha definito la misura “folle”. Trump, però, resta fiducioso: “la crescita economica compensarà tutto, dieci volte tanto”.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 05.09.2023Cina: Country Garden evita il default, il Governo pensa a nuovi stimoli.

BCE proseguira’ sulla linea del rigore. Nuovi aumenti tassi il 14 Settembre.?

In Usa si consolida la speranza di una pausa dei tassi a settembre e oltre..

Prezzo del petrolio ancora su’, WTI a 87 US$/barile, in vista di tagli Opec+.

Ieri, 4 settembre, Wall Street era chiusa per il Labor Day, ma nella mattinata europea prevaleva l’ottimismo, basato sulla diffusa convinzione del prospettico ammorbidimento della “stance” (attitudine) della Federal Reserve sui tassi d’interesse, e delle concrete iniziative a supporto del settore immobiliare e dei consumi privati decise dal Governo cinese.

Gli stimoli decisi da Pechino mirano a far ripartire gli acquisti di case, mentre l'approvazione della proroga delle scadenze delle obbligazioni da parte dei creditori di Country Garden (operatore cinese in difficolta’ finanziarie) hanno restituito un po’ di fiducia sulle prospettive del settore costruzioni e favorito chiusure asiatiche in deciso rialzo nella mattinata di ieri. Ma l’ottimismo e’ durato poco.

Christine Lagarde, Presidente della Banca centrale europea (BCE-ECB), ha ribadito la linea del rigore finché l'obiettivo dell'inflazione al 2% non sarà raggiunto e che è cruciale "comunicare in modo efficace" per “ancorare” le aspettative d’inflazione.

Questo significa un’alta probabilita’ per un nuovo aumento dei tassi d’interesse di +0,25% nel prossimo meeting del 14 settembre, che ieri ha pesato sulle Borse europee, che dopo un avvio brillante, hanno chiuso leggermente negative. Milano invariata, Parigi -0,24%, Francoforte -0,10%, Londra -0,16%.

Dall’altra parte dell’Atlantico c'è maggiore convinzione e probabilita’ “implicita” che la Banca centrale USA (FED-Federal Reserve) abbia concluso la fase “restrittiva”, rallentando inflazione ed economia senza causare ricadute troppo negative: in altre parole, alla riunione del 20 settembre la FED potrebbe decidere una pausa sui tassi.

Sul versante delle materie prime energetiche si consolida il trend di contenimento dell'offerta di greggio da parte dei principali membri del cartello Opec+ (14 maggiori esportatori + partners).

La Russia ha confermato la volonta’ di ridurre ulteriormente la sua produzione, scenario non dissimile da quello previsto per l’Arabia Saudita. Sta di fatto che esportazioni di greggio da Arabia Saudita e Kuwait sono ai minimi dalla primavera 2021, e che il prezzo del WTI (greggio di riferimento Usa) ieri e’ salito ancora sino a 85,9 Dollari/barile.

Macro europea: l'indice Sentix sulla fiducia degli investitori nella Zona-Euro e’ sceso ancora ad agosto a -21,5, facendo peggio del previsto, -19,6. L’economia tedesca rivela la congiuntura piu’ difficile, col suo dato nazionale al minimo da luglio 2020.

Stamattina e’ stato diffuso il dato sull’attività dei servizi in Cina, che ad agosto ha rallentato sino al minimo da 8 mesi: l’indice Caixin, frutto di interviste ai responsabili acquisti delle grandi aziende, e’ sceso a 51,8 punti dai 54,1 di luglio, pur restando sopra “quota 50” punti e dunque in area d’espansione, ma ben sotto i 53,6 punti attesi.

Sebbene neI loro complesso i vari sottoindici, compreso quello dei nuovi ordini, scendano rispetto a luglio restando sopra 50, notiamo che quello sugli ordini per l’esportazione scende per la 1’ volta da dicembre 2022 in area di contrazione. In chiave positiva, osserviamo che si tratta comunque dell'8’ mese consecutivo di espansione.

Restando in Cina, il maggior sviluppatore immobiliare privato, Country Garden, in grave crisi finanziaria, ha evitato il default, dopo aver onorato entro la scadenza del periodo di grazia di 30 giorni (alias del 5-6 settembre) il pagamento delle cedole su 2 bond in Dollari per 22,5 milioni.

Stamane, nell’ambito di questo quadro in chiaro-scuro, le maggiori borse della “greater China” hanno chiuso negative: Shanghai -0,8%, Shenzhen -0,7%, China A50 -0,8%, Hong Kong -2,3%, In discreto progresso Tokio +0,27%, sostenuta dalle azioni del settore immobiliare ed elettronico.

Ieri, 4 settembre, dopo la pubblicazione dei deboli dati sui consumi delle famiglie giaponesi a luglio, -5,0%, si e’ registrato un indebolimento dello Yen, che oggi sfiora quota 147 verso US$, da 146,4 della chiusura precedente, giocando in favore dei gruppi esportatori nipponici. Tra la altre borse asiatiche notiamo il +0,9% di Taiwan ed il -0,1% del Kospi50 coreano.

Segno leggermente negativo, in media -0,1% con un acceno di recupero, alle 12.30 CET per le maggiori Borse europee, nonostanti i dati deludenti sul settore dei servizi in Cina, che confermando la dbolezza della ripresa cinese, hanno depresso le chiusure delle piazze asiatiche.

Qualche tensione sul fronte obbligazionario europeo: lo spread di rendimento tra il BTP italiano decennale benchmark e quello dell’omologo Bund tedesco sale stamani, 5 settembre, a 172 punti base, +2 da ieri, col rendimento del BTP benchmark a 4,33%.

Sul mercato valutario l'Euro perde ancora terreno sul Dollaro Usa, toccando 1,076, mentre spicca la debolezza del Dollaro australiano, dopo che la Banca centrale ha deciso di lasciare nuovamente stabili i tassi di interesse.

Nessuna tregua sul prezzo sul petrolio, salito oltre +5% nelle ultime 5 sedute e nuovamente in aumento del +1,9$ stamen, a 87,3 Dollari/barile oggi (ore 14.00 CET): il mercato e’ sempre piu’ convinto di nuovi tagli alla produzione da parte dei membri “pesanti” di Opec+.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree Tactical Daily Update - 11.05.2022Timido rimbalzo ieri in Usa ed Europa: il mood resta comunque molto cauto.

Quadro macro in deterioramento negli Usa, in Cina ed Europa.

Petrolio: peggiorano le prospettive della domanda, ma il prezzo fatica a calare.

La FED riconosce il rischio di deterioramento condizioni finanziarie.

Nella seduta di ieri si e’ verificato l’atteso recupero deI mercati azionari ed obbligazionari, dopo i timori di innescati dai violenti cali del 9 maggio, “lunedì nero”.

Tra i listini azionari europei notiamo Francoforte, +1,2% e Milano, +1,0%, ma anche i progressi di Londra, +0,4%, e di Parigi +0,5%. Discreti recuperi a Wall Street, con chiusure sotto i massimi intraday: Dow -0,26%, S&P500 +0,25% e Nasdaq +0,98%.

Il piccolo rimbalzo di ieri non deve alimentare grandi illusioni: i mercati restano in balia delle paure sui danni causati dall'inflazione troppo alta e persistente che indurra’ le Banche Centrali ad una politica monetaria piu’ restrittiva, dal rallentamento della crescita cinese, europea e globale, e dalle ricadute della guerra in Ucraina, specie sui prezzi delle materie prime energetiche e agricole.

Negli Usa il quadro macro avvalora uno scenario di rallentamento, ma non recessivo: l’occupazione e’ cresciuta sopra livelli pre-Covid, le aziende faticano a trovare personale qualificato e lo attirano aumentando i salari, col rischio di alimentare una spirale inflattiva “prezzi-salari”.

Un rallentamento economico a 12 mesi e’ comunque nelle attese del 28% degli economisti interpellati dal Wall Street Journal.

La Banca Centrale Americana (Federal Reserve), nel rapporto semestrale sulla stabilità finanziaria, indica nel rapido aumento dei tassi d'interesse, nelle conseguenze della guerra Ucraina sulle materie prime e nelle difficolta’ persistenti in alcune catene globali degli approvvigionamenti, le possibili origini del rischio di un significativo deterioramento delle condizioni finanziarie.

Attenzione spasmodica oggi, 11 maggio, per il dato macro piu’ rilevante della settimana, quello sull'inflazione negli Usa, previsto per le 14.30 CET, dal quale si spera emergano i primi sintomi di raffreddamento.

Tuttavia, secondo le previsioni, in aprile i prezzi al consumo (CPI) potrebbero salire ulterioremente a +8,5% annuo, da +8,1%. Il dato “core”, depurato da cibo ed energia, passerebbe da +6,0% a +6,5%.

La Banca Europea Ricostruzione e Sviluppo (BERD), ha aggiornato le stime sugli effetti del conflitto russo ucraino: l'economia ucraina potrebbe contrarsi di oltre il -30% nel 2022, a causa dell'aggressione militare russa, una previsione peggiore di quella del -20% formulata a marzo.

Dovrebbe rimbalzare, +25%, nel 2023: l’economia della Russia si contrarra’ oltre il -10% nel 2022, senza ripresa nel 2023.

Il prezzo del petrolio si muove contrastato, pur senza crolli: sulla prospettiva della domanda pesano le restrizioni in Cina, principale importatore mondiale, che significano un rallentamento dei consumi energetici. Al rialzo giocano invece le sanzioni contro la Russia e l’offerta rigida dell’Opec+ (Cartello dei maggiori esportatori).

Il prezzo WTI (West Texas Intermediate), segna oggi +2,6% a 102,4 Dollari/barile (ore 14.00 CET): il progresso da inizio anno supera il +32%.

Il prezzo del gas naturale europeo ha segnato +5% ieri, 10 maggio, dopo che l’operatore ucraino dell’infrastruttura di transito ha annunciato lo stop del gas a causa del bombardamento russo alcune infrastrutture per il pompaggio.

Qualche segnale di stabilizzazione sta emergendo sul comparto obbligazionario: il rendimento del Treasury Note Usa decennale e’ sceso a +2,96%, da 3,21% del fine settimana scorsa. Lieve ripiegamento dei rendimento del BTP decennale italiano, stamane a +3,01%, ben sotto al massimo di lunedi’ 9 a +3,19%, mentre lo spread tra Btp 10 anni e Bund tedeschi, conferma l’area 200 bps (ore 13.30 CET).

Ieri alcuni membri del board della Federal Reserve hanno commentato sulle future mosse restrittive: Loretta Mester (Fed di Cleveland) non ha escluso rialzi da +0,75% (!) se l’inflazione eccessiva lo rendesse necessario. Raphael Bostic (Fed di Atlanta), e’ parso piu’ moderato, sottolineando che la Banca Centrale potrebbe essere meno aggressiva se si verificasse un rallentamento della crescita e dell’inflazione.

Mercati valutari piuttosto tranquilli stamani, 11 maggio: il Dollaro resta comunque sui massimi dal 2018 verso le principali valute: il cross con l’Euro segna 1,052 (invariato) e quello con lo Yen giapponese e’ stabile a 130,5. (ore 13.30 CET).

Le borse azionarie cinesi segnano buoni rialzi stamattina, supportate dai futures positivi per Wall Steet (rialzi medi del +0,5%) e dalle aperture europee, e dai confortanti numeri sui nuovi contagi, in netto calo (-50% in un giorno a Shanghai).

L’indice CSI300 di Shanghai e Shenzen ha chiuso a +1,4%, noncurante dei dati sull’inflazione, salita in aprile più del previsto: prezzi alla produzione +8% anuale vs +7,8% stimato. Prezzi al consumo +2,1% annuale, da +1,5% di marzo, sopra le attese di +1,8%.

L’Hang Seng di Hong Kong è salito +1,0% grazie al recupero dei tech, che hanno spinto l’Hang Seng Tech a guadagnare +3,5%. Tra gli altri indici asiatici, Nikkei giapponese +0,2%, Kospi50 coreano +0,1% e Sensex indiano -0,5%.

Le Borse europee, gia’ ben impostate a inizio seduta, chiudono la mattinata con progressi medi del +1,1% (ore 13.00 CET).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 02.05.2022Amazon delude e deprime tutto il comparto tecnologico: Nasdaq -4,4%.

GDP (PIL) Eurozona non e’ cresciuto nel 1’ trimestre: pesa il marzo “di guerra”.

Anche l’economia cinese rallenta e Pechino corre ai ripari.

Il Dollaro troppo forte preoccupa le imprese esportatrici Usa.

Venerdi’ 29 aprile e’ stata una seduta di rialzi per le Borse europe, noncuranti di alcuni dati macroeconomici che hanno sancito il rallentamento dell’economia dell’Euro zona, alle prese con l’inflazione alle stelle e col prolungarsi del conflitto in Ucraina. Madrid (Ibex) e’ stata la migliore, +0,9% seguita da Milano (FtseMib) +0,8%, Francoforte (Dax40) +0,8%, Londra (Ftse100) +0,5% e Parigi (Cac40) +0,4%.

I dati macro europei di venerdi’ 29 hanno rivelato i contraccolpi della guerra in Ucraina e delle sanzioni incrociate tra Russia e “mondo occidentale. Il GDP (prodotto interno lordo) francese non e’ cresciuto nel primo trimestre 2022, mancando le stime di +0,3% degli analisti, a causa del forte calo dei consumi privati.

La Germania ha fatto un po’ meglio, con un’espansione economica nel trimestre del +0,2%, leggermente migliore del +0,1% atteso, sancendo il ritorno alla crescita dopo il -0,3% del 4’ trimestre 2021. In Italia, l’Istituto nazionale di statistica (ISTAT) ha comunicato una contrazione del -0,2% trimestrale, un po’ meglio del -0,5% stimato dal Governo nell’ultimo Documento Economico Finanziario (DEF).

Lo scenario di rallentamento economico europeo rende piu’ difficoltoso prevedere le prossime mosse dell’ECB (Banca Centrale Europea), anche se l’ipotesi piu’ accreditata, anche dal Governatore della Banca d’Italia Ignazio Visco in un’intervista a CNBC, e’ un graduale rialzo dei tassi di riferimento nella seconda metà dell'anno.

Nel frattempo la Banca Centrale Usa, a meta’ settimana (mercoledi’ 4 maggio), dovrebbe alzare i tassi di interesse di +0,5%, il piu’ ampio rialzo singolo dal 2000: oggi, 2 maggio, e’ prevista la pubblicazione dell'ISM (Institute Supply Management) manifatturiero, il focus degli analisti sara’ sulla componente “prezzi pagati”.

Qualche scricchiolio si sente anche sul fronte della “corporate USA”: la relazione trimestrale di Amazon ha rivelato utli in forte calo e attese caute sul resto dell’anno, ed anche Apple, pur sfoggiando utili sopra le attese, ha espresso cautela sul resto dell’anno a causa di persistenti strozzature negli approvigionamenti.

Chiusura pesante per Wall Street venerdi’ 29, a cui non e’ estraneo il -14% di Amazon: Dow Jones -2,8%, Nasdaq -4,2% e S&P500 -3,6%: quest’ultimo indice, col calo di venerdi’, ha chiuso il mese di aprile a -8,8%, la peggior performance mensile da marzo 2020, quando “esplosero” pandemia e relativo lock-down.