MICROSOFT doppio minimo e test 50%!!50% del primo vettrore importante eda minimi 2020 se sfonda qui va giù come un a pera cotta verso il 50% del secondo vettore da minimi 2019 in giallo !!!!

poi 38,2% da minimi storici in bianco.. dove passa anchge la MM a 200 settimane

vai billy the "kids"

magari riagguanta canale disendente rosso ripidoripido!!

ha tutta l'aria di ABBATTERE IL SUPPORTO STATICO!!

neeext!

Cerca nelle idee per "MICROSOFT"

Microsoft corporationPattern elliottiano 5+3 completo. Assisteremo ad una ripresa dei corsi o verranno aggiornati i minimi e quindi il conteggio correttivo sarà errato?

microsoft corporationgrafico in correzione a b c

Dott. Paolo Nasta

Head Trader - Oros Financial Group

microsoft long ?Trend primario rialzista. Rotta una resistenza importante e pullback sulla stessa quota. Ipotesi long con R.R molto buono. Stop massimo sotto l'ultimo swing da avvicinare subito sotto il supporto se la posizione va a nostro favore. Posiziona da seguire con cura perchè martedì 26 verranno pubblicati gli earnings (a mercati chiusi))

Microsoft ancora LONG [eh già!]Attendo però un mini-ritracciamento dopo rottura poderosa dell’importante livello di prezzo.

Il titolo non conosce frontiere, si sa!

Non per niente è perennemente sul podio dei titoli detenuti in portafoglio dei fondi pensione US (ma non solo), nonostante il dividendo…

Valgono le stesse considerazioni già espresse sull’idea FB allegata, ovvero un mesetto di “relativa pacchia” prima di mettere in discussione la crescita continua dei mercati globali.

Microsoft CorpIn grafico ho evidenziato la situazione attuale.

Qui sotto invece segnalo una previsione personale, in attesa delle prossime trimestrali

MICROSOFT CORPUn'azione da comprare Se l'hai già acquistata, tienila e ci vediamo alla prossima analisi, a Dio piacendo

VALUE INVESTING MICROSOFT COPRPORATION è UN ENORME CONGLOMERATO DI VALORE SEMPRE ORIENTATO ALLA CRESCITA

MIcrosoft, direi che può bastare cosìDa un punto di vista tecnico il doji di oggi con cambio di colore Heiken Ashi potrebbe essere sufficiente per un take profit. Passo la valutazione da long a neutrale.

Queste sono riflessioni personali che non costituiscono in alcun modo una sollecitazione al

pubblico risparmio. Ogni lettore deve considerarsi responsabile

per i rischi dei propri investimenti. L'analisi cui sopra non costituisce consulenza

personalizzata, e chi parla non conosce le caratteristiche personali di

nessuno dei lettori, in specie flussi reddituali, capacità a sostenere

perdite, consistenza patrimoniale. E' possibile

che chi scrive sia direttamente interessato in qualità di risparmiatore privato

all'andamento dei valori mobiliari trattati in questo sito e svolga attività di

trading in proprio sugli stessi strumenti citati.

MICROSOFT serve colpo di RENI ORA!è una delle colonne di questo portentoso BULLMARKET !!

la perdita di momentum in atto in questi giorni tra GROWT /momentum, verso VALUE la si vede anche da qui!!!

c'è chi CAPITALIZZA INGENTI UTIL!! e SWITCHA in FLY TO QUALITY....

SERVE FORZA NEI BANCARI ORA PIU CHE MAI OLTRE CHE RIPRESA DELLE AZIONI GROWT!! PEER UN SERIO BEAK OUT ALTRIMENTI COME GIA DETTO PIU VOLTE SETTEMBRE OTTOBRE KAPUT!!!

neeeXt!

MICROSOFT SHORTRottura di un importante fase laterale , possibilità di andare short con target posizionato sui minimi di febbraio .

Le Azioni Rimbalzano: Fed e Utili del Mag 7 in Arrivo.Le Azioni Rimbalzano: Fed e Utili del Mag 7 in Arrivo.

di Marco Bernasconi - 29 Gennaio 2025**

A Wall Street si dice:

"La diversificazione è importante, ma non esagerare. Investire troppo in troppe cose può diluire i tuoi risultati."

— Warren Buffett

La mia opinione ed il mio punto sul mercato oggi

Le Azioni Rimbalzano: Fed e Utili del Mag 7 in Arrivo

Il Mercato si Stabilizza Dopo le Turbolenze sull’AI

I timori di mercato legati alle azioni dell'intelligenza artificiale si sono temporaneamente attenuati nella sessione di lunedì, con molti titoli che hanno recuperato terreno dopo il forte calo iniziale causato dalle novità su DeepSeek. Questo rimbalzo è un segnale positivo in vista della pubblicazione dei principali report trimestrali di alcuni membri del Mag 7 questa settimana, tra cui Apple, Tesla, Meta Platforms e Microsoft.

Nonostante il difficile inizio di settimana, la notizia di DeepSeek sembra essere arrivata in un momento favorevole, poiché nelle prossime pubblicazioni trimestrali dei grandi colossi tecnologici, specialmente Microsoft e Meta Platforms, ci aspettiamo di sentire ulteriori aggiornamenti su questa evoluzione.

Tuttavia, per comprendere appieno l'impatto di questi sviluppi, sarà necessario attendere il report di Nvidia a fine febbraio. Nel frattempo, proprio Nvidia ha registrato un forte rimbalzo nella sessione di martedì, in netto contrasto con il pesante ribasso di lunedì.

I Mercati in Ripresa

Martedì, i principali indici azionari hanno chiuso in rialzo:

- Dow Jones: +0,3%

- Nasdaq: +2%

- S&P 500: +1%

Il rally è stato guidato principalmente dai settori tecnologico, beni di consumo discrezionali e servizi di comunicazione. Al contrario, i settori beni di prima necessità, utility e immobiliare hanno subito le maggiori pressioni.

Inoltre, la riunione della Federal Reserve (FOMC) è ormai imminente, anche se, per il momento, questa notizia è passata in secondo piano rispetto all'entusiasmo suscitato dalle novità sull'intelligenza artificiale.

Recupero del Nasdaq e il Ritorno di Nvidia

Nonostante la debolezza iniziale dei titoli semiconduttori, le azioni sono riuscite a recuperare terreno martedì. Il Nasdaq, trainato da Apple, Meta e i titoli software, ha recuperato buona parte delle perdite subite lunedì.

I principali indici hanno registrato i seguenti guadagni:

- S&P 500: +0,92%

- Nasdaq: +1,59%

Particolarmente impressionante è stata Nvidia, che ha testato i minimi di lunedì per poi rimbalzare con un +6% nella sola giornata di martedì.

I Titoli Software in Forza

Dall’apertura di lunedì, alcuni titoli software hanno mostrato una notevole forza. Tra quelli più interessanti:

- Salesforce (CRM)

- MongoDB (MDB)

- Datadog (DDOG)

- GitLab (GTLB)

- Okta (OKTA)

In particolare, CrowdStrike ha raggiunto nuovi massimi storici martedì. Anche nel gruppo Mag 7, Apple, Meta e Microsoft hanno registrato una crescita significativa.

Analisi Tecnica e Livelli Chiave

Gli ultimi due giorni sono stati estremamente volatili, tra le notizie su DeepSeek e la correzione di Nvidia (NVDA).

Osservando i grafici dell’S&P 500 (SPX), vediamo che:

- I minimi di lunedì hanno trovato supporto sulla media mobile a 21 giorni.

- Dopo aver toccato i massimi storici la scorsa settimana, il mercato ha subito una brusca correzione, seguita da un rimbalzo significativo.

- Martedì, l’indice ha raggiunto la resistenza del 61,8% di Fibonacci, misurata dal massimo di venerdì al minimo di lunedì.

Cosa aspettarsi ora?

- Se i rialzisti riusciranno a superare il livello di Fibonacci e a chiudere il gap a 6100, l’obiettivo successivo sarà 6225 SPX.

- Se i ribassisti manterranno la pressione, potremmo vedere un ritorno verso i 5925 punti.

Per ora, i rialzisti sembrano avere il controllo, anche grazie al fatto che Nvidia è rimbalzata sopra la media mobile a 200 giorni.

FOMC e Utili in Arrivo

I prossimi due giorni saranno cruciali:

- La Federal Reserve (FOMC) annuncerà le sue decisioni di politica monetaria.

- Apple, Microsoft, Tesla e Meta pubblicheranno i loro report sugli utili.

Questi eventi potrebbero aumentare la volatilità nel breve termine, influenzando il sentiment del mercato.

In Sintesi

- Bel rimbalzo dopo le vendite aggressive di lunedì.

- La narrativa rialzista sostiene che DeepSeek potrebbe essere un catalizzatore positivo per il settore tecnologico.

- Attenzione ai report sugli utili dei big tech come Microsoft, Tesla e Meta.

Oggi si terrà la riunione del FOMC, e non ci aspettiamo particolari sorprese. Tuttavia, i mercati resteranno in attesa degli utili delle grandi aziende tecnologiche, che potrebbero determinare la direzione del mercato nei prossimi giorni.

Conclusione

Con un mercato così volatile, le prossime 48 ore saranno fondamentali per determinare le tendenze a breve termine. Riusciranno i rialzisti a mantenere il controllo? O assisteremo a nuove vendite?

Resta aggiornato e monitora da vicino i movimenti dei titoli tech.

Rubrica "Selezione di Titoli Vincenti"

In questa sezione della mia analisi, vorrei mettere in evidenza alcuni titoli interessanti che ritengo possano catturare l'attenzione dei miei lettori.

Oggi propongo alla vostra attenzione: NVIDIA CORP (NVDA).

Continuate a seguirmi per ulteriori aggiornamenti e analisi di mercato. La conoscenza e la strategia sono le chiavi per il successo nel mondo degli investimenti.

Seguimi su per vedere ogni giorno quali titoli scelgo e quelli sui quali entro.

- Prova gratuitamente il mio servizio.

- Contattami per maggiori informazioni.

Restate aggiornati per ulteriori sviluppi e analisi dettagliate.

Cordiali saluti,

Marco Bernasconi Trading.

ANALISI S&P500: UN INDICATORE PER VALUTARE LA REALE TENDENZAQual è la reale forza del mercato azionario americano?

Buongiorno a tutti, in questa analisi andrò a condividere un interessante indicatore capace di esplicitare la reale forza del mercato azionario americano o, se preferite, dell’S&P500.

Molti di voi si chiederanno:

“Scusa, non basterebbe osservare l’andamento dell’S&P500, il benchmark di riferimento”?

Ebbene…buona lettura.

1. I SEGNALI DISCORDANTI DELLO SPY

Nella seduta di venerdì 9 giugno l’S&P500 riesce a raggiungere i massimi del 16 agosto 2022, entrando ufficialmente in “bull market”; dal 13 ottobre del 2022, infatti, il benchmark azionario riesce a realizzare una performance positiva di oltre 20 punti percentuali.

Questo è ben rappresentato nella figura seguente, dove viene condiviso il famoso ETF “SPY” che, come tanti di voi sapranno, mira a replicare le prestazioni dello Standard and Poor.

Nella parte destra della grafica viene riportata una scheda sui principali componenti dell’ETF che, in diversa ponderazione percentuale, sono:

• Apple: 7.39%

• Microsoft: 6.72%

• Amazon: 3.02%

• Nvidia: 2.58%

• Alphabet: 3.82%

• Berkshire Hathaway: 1.69%

• Tesla: 1.69%

• Meta: 1.64%

• UnitedHealth: 1.26%

Il peso totale di queste società all’interno del benchmark è pari al 29,81%. Fa riflettere il fatto che Apple e Microsoft rappresentano il 14.11% del totale. È importante questa informazione?

• La percentuale in peso di un componente all’interno di un ETF rappresenta l’influenza che lo stesso esercita sull’andamento generale di un indice; quanto più alto sarà il peso di una società in un paniere di azioni, tanto più la stessa sarà capace di catalizzare, più di altre, il movimento di un ETF

Possiamo quindi affermare come le prestazioni di Apple e Microsoft siano più responsabili del movimento di SPY di quanto lo siano Tesla e Meta.

Il fatto che un ETF sia “sbilanciato” rappresenta un problema. Quale? Lo stesso potrebbe lanciare dei segnali “discordanti”.

Poniamo il caso in maniera estremamente semplice:

• Se le prime 9 società del paniere sono fortemente rialziste mentre le restanti sono neutrali, l’S&P500 mostrerà una tendenza rialzista

Avremmo dunque un falso segnale! Nonostante lo SPY si mantenga in “forte salute”, non tutti i suoi componenti saranno altrettanto “sani”.

Un ulteriore “problema” deriva dalla ponderazione percentuale degli 11 diversi settori all’interno dell’ETF stesso; infatti, osservando la grafica successiva, è possibile osservare come il benchmark sia composto principalmente da società del settore tech (il 27.5%) e pochissimo dai settori immobiliare e dei materiali (4.92%) che, come molti di voi sapranno, sono fortemente ciclici.

Sarebbe dunque di fondamentale importanza avere un indicatore capace di esplicitare l’effettiva forza di tutte le società dell’S&P500. Esiste un indicatore di questo tipo?

2. S&P 500 STOCKS ABOVE 50-DAY AVERAGE

Ecco l’indicatore con quel tipo di funzionalità, rappresentato nella figura seguente: l’S&P500 STOCKS ABOVE 50-DAY AVERAGE.

L’indicatore riporta la percentuale di società all’interno del benchmark che si trovano al di sopra della loro media mobile a 50 periodi. Per questo motivo, lo stesso varia all’interno di un range compreso tra 100 e 0.

Esso ricopre una grande importanza per un semplice motivo:

• Uno dei diversi modi per valutare la forza del trend di una particolare società X è l’applicazione di una media mobile a 50 periodi al suo prezzo; quando quest’ultimo si ritrova al di sopra di essa fornisce un segnale di forza del trend; viceversa, di debolezza

Possiamo considerare l’indicatore come un indice di sentiment poiché lo stesso mostra una correlazione inversa con il VIX, l’indice di paura dell’S&P500:

• Al salire delle paure e delle incertezze degli investitori salirà il VIX e, vista la correlazione inversa, un numero X di società dell’S&P500 scenderà al di sotto della media mobile a 50 periodi

• Al salire del sentiment del risk on, scenderà il VIX e, al contrario, saliranno una quantità di società X al di sopra della stessa “moving average”

Diamo uno sguardo ad oggi:

Solo il 54.98% delle 500 società dell’S&P si ritrovano sopra la 50-day moving average. È possibile addentrarci ancora più nello specifico:

Dal 30 novembre 2022 una quantità sempre maggiore di società registra “debolezza”; in quella data, 462 delle 500 totali mostravano un’impostazione rialzista, mentre oggi una quantità di 275.

La prima figura dell’analisi ha mostrato come lo SPY sia nuovamente giunto ai massimi registrati nel precedente 16 agosto 2022; questo, però, non è avvenuto per l’indicatore:

Questo è da interpretare come un segnale di divergenza:

• Le società “con forza” il 16 agosto erano molto più numerose di quelle di oggi (91.84% contro il 54.98%)

Ed ecco il segnale di divergenza: indicatore ribassista ed S&P500 rialzista. Questo è il segnale di “discordanza” citato qualche riga fa:

Possiamo dunque concludere affermando che il risk-on che ha accompagnato lo SPY ai massimi relativi di venerdì 9 non è stato tanto “forte” quanto lo era stato quello del 16 agosto 2022; la mancanza di forza è rappresentata da tutte quelle società che, stavolta, non hanno spinto al rialzo.

È un segnale di un possibile crollo dei mercati finanziari? No!

È semplicemente un indicatore utile a stabilire la salute di una tendenza, rialzista o ribassista che sia.

Ricordate:

• Quante più società spingeranno al rialzo un benchmark, tanto più la tendenza dello stesso potrà essere considerare “forte” e “affidabile”

Sarà interessante riesaminare l’indicatore dopo la comunicazione del dato sull’inflazione americana (di martedì 13) e sulla decisione riguardante i tassi di interesse (del giorno dopo).

Tutto ciò trattato nell’analisi ha riguardato l’S&P500. È possibile utilizzare lo stesso approccio per ognuno degli 11 settori che compongono lo stesso? Si!

Discuterò prossimamente l'argomento in forma video.

Per qualsiasi domanda commentate pure.

Buona giornata!

Situazione incerta nel mercato in attesa dei risultati del....Situazione incerta nel mercato in attesa dei risultati del report di Microsoft.

Nel grafico in alto trovi i tre principali market movers dell'ultima sessione a Wall Street

A Wall Street si dice:

"Sono un investitore migliore perché sono un uomo di business e sono un uomo di business migliore perché sono un investitore."

Warren Buffet

La mia opinione ed il mio punto sul mercato oggi.

Ieri il mercato azionario ha registrato una sessione mista.

Il Dow è riuscito a registrare il terzo giorno consecutivo in positivo, salendo dello 0,31% a 33.733,96.

Tuttavia, l'S&P è sceso dello 0,07% a 4016,95 e il NASDAQ è scivolato dello 0,27% a 11.334,27.

I titoli tecnologici hanno fatto faville negli ultimi tempi, ma ieri il rally si è fermato, mentre il mercato attendeva un'importante notizia dopo la campanella. Microsoft ha riportato una sorpresa positiva del 2,2% nel secondo trimestre fiscale, anche se il fatturato di 52,75 miliardi di dollari ha mancato le aspettative dello 0,34%.

L'importante attività di Intelligent Cloud continua a rallentare, ma è comunque cresciuta del 18%.

La relazione di Microsoft rappresenta un importante indicatore per il settore tecnologico e potrebbe influire sul comportamento del mercato nei prossimi giorni.

Inoltre, è possibile che gli investitori stiano attualmente valutando gli effetti della politica monetaria della Fed sull'inflazione e sulla crescita economica, il che potrebbe aver contribuito alla performance mista del mercato.

In ogni caso, sarà importante monitorare l'evoluzione della situazione e le prossime relazioni sugli utili per avere un quadro più completo dell'andamento del mercato.

Siete alla ricerca di nuove opportunità di investimento per il primo quadrimestre del 2023?

Allora il rapporto "5 titoli destinati a raddoppiare il loro valore" di Marco Bernasconi trading è ciò che fa per voi.

Il team di Marco Bernasconi trading ha un'impressionante esperienza nella selezione dei titoli più promettenti sul mercato, e questo rapporto è il frutto della loro meticolosa analisi.

Tutti i cinque titoli presenti sono stati scelti a mano da Marco Bernasconi in persona, che ne spiega le motivazioni nelle schede dei titoli incluse nel rapporto.

Questo rapporto è rivolto agli investitori aggressivi, che cercano opportunità di investimento ad alto potenziale di successo.

Tuttavia, è importante sottolineare che questi titoli presentano un certo grado di rischio, e sarebbe prudente dedicare solo una piccola parte del proprio portafoglio complessivo a queste scelte.

Ognuno dei cinque titoli presenti nel rapporto possiede caratteristiche uniche che lo rendono un candidato ideale per questo report.

Inoltre, appartengono a diversi settori, offrendo un livello di diversificazione anche in un campione ridotto come questo.

La maggior parte dei titoli presenti nel rapporto sono attualmente sotto gli occhi degli analisti e trader di Wall Street, il che offre un'ottima opportunità di entrare in questi investimenti all'inizio della loro corsa verso il successo.

Il team di Marco Bernasconi trading ha lavorato sodo per identificare i fattori specifici che porteranno questi titoli dall'oscurità alle liste dei titoli più performanti.

Se siete alla ricerca di nuove opportunità di investimento per il primo quadrimestre del 2023, non esitate a acquistare il rapporto "5 titoli destinati a raddoppiare il loro valore" di Marco Bernasconi trading.

Per saperne di più contattami!

Siamo certi che questo rapporto vi darà un'idea delle enormi risorse disponibili sul mio website.

Le azioni di Microsoft hanno registrato un aumento del 4% subito dopo la pubblicazione del rapporto sugli utili, ma poi sono tornate in negativo.

Questo indica che gli investitori hanno inizialmente reagito positivamente alla notizia, ma poi hanno cambiato idea.

Sarà importante monitorare l'andamento delle azioni di MSFT nei prossimi giorni per valutare l'effettivo impatto del rapporto sul mercato.

Ieri è stato un giorno pieno di sorprese positive per alcune società in termini di utili.

Tra queste, Johnson & Johnson (JNJ), Danaher (DHR), Texas Instruments (TXN), Raytheon (RTX) e Lockheed Martin (LMT) hanno riportato risultati migliori delle aspettative.

Tuttavia, la giornata non è stata priva di problemi, con un problema tecnico al NYSE che ha temporaneamente bloccato le contrattazioni di oltre 80 titoli e una seconda causa antitrust contro Google da parte del Dipartimento di Giustizia (DOJ).

Le azioni di Alphabet (GOOGL) sono scese del 2,1%.

Oggi sarà un'altra giornata importante per le relazioni sugli utili con l'attesa del colosso dei veicoli elettrici Tesla (TSLA) e altre società come Abbot Labs (ABT), AT&T (T), IBM (IBM) e Boeing (BA) che pubblicheranno i loro risultati. In totale, sono previste circa 150 relazioni.

Rubrica ”L’angolo di Warren Buffet conosciuto come l’oracolo di Omaha”.

Questi risultati positivi e le attese per oggi dimostrano che il mercato azionario sta vivendo un momento di grande attività e volatilità, con le società che stanno mostrando risultati sorprendenti in un periodo di incertezza economica.

Gli investitori dovrebbero continuare a monitorare, con il mio aiuto quotidiano, "attentamente" l'andamento delle società e le loro relazioni sugli utili per prendere decisioni informate sugli investimenti.

Per gli investitori con prospettive a lungo termine ma che vogliono slegare dall’azionario nell'immediato i loro destini farebbero bene a seguire la strategia "One Shot per l'investitore di valore" + HFT - Trading in alta Frequenza”.

Per maggiori informazioni contattatemi.

Per continuare a capire, che il mercato va seguito conoscendo i dati io tutti i giorni vi anticipo ciò che influenzerà il mercato e poi commento ciò che è accaduto.

Questo nel tempo mi auguro vi creerà la mia stessa sensibilità e contribuirà moltissimo ai risultati che sperate di ottenere con il vostro trading.

Se leggi quotidianamente la mia analisi e sei interessato a pormi domande direttamente sul mio trading contattami.

Queste comunicazioni sono da ritenersi non personalizzate, ma pensate scritte ed inviate ad un pubblico indistinto. L'esecuzione di investimenti, posti in essere dovranno essere fatti sotto la supervisione di un professionista di vostra fiducia iscritto all'apposito Albo, saranno quindi a vostro completo rischio, non assumendo l'autore alcuna responsabilità al riguardo. L'operatività descritta è proposta in maniera teorica e allo scopo formativo nei mercati finanziari ed è quindi esclusivamente divulgativa e non costituisce stimolo all'investimento e/o consulenza finanziaria.

MSFT: fase ribassista con segnali di ipervenduto, ma...MSFT è in una fase ribassista con segnali di ipervenduto.

Il titolo è vicino al supporto chiave di 390.00 e la sua reazione a questo livello sarà determinante. Se il prezzo riesce a mantenersi sopra questo livello con un incremento dei volumi, potrebbe innescare un rimbalzo tecnico. Tuttavia, la presenza di medie mobili superiori al prezzo attuale e la VWMA20 ancora inclinata negativamente indicano una pressione ribassista persistente. Inoltre, il MACD negativo e il CMF in calo confermano un'uscita di capitali dal titolo.

Per un'inversione convincente , sarà necessario il recupero del VWAP (ora a 396.81) e un superamento della resistenza chiave a 405.00. Nel caso contrario, un'ulteriore discesa verso 380.00 diventa probabile.

🎯 Strategia Operativa:

✅ Scenario Rialzista: (Probabilità 45%) Se il prezzo rimbalza sopra 390.00, si può valutare un’operazione LONG con TP1 a 405.00, TP2 a 415.00 e TP3 a 425.00.

⛔ Scenario Ribassista: (Probabilità 55%) Se il prezzo rompe 390.00, si può valutare un'operazione SHORT con TP1 a 380.00, TP2 a 375.00 e TP3 a 365.00.

🔎 Gestione del rischio:

Monitorare il VIX per valutare la volatilità.

Attivare (in caso di LONG) trailing stop sopra 405.00, con distanza minima del 2.5% dal prezzo di chiusura per proteggere i profitti e ottimizzare il rischio.

Livelli chiave con valutazione Swing Trading

Supporto e Resistenza

Supporto principale: 390.00

Resistenza principale: 405.00

Livelli per operazioni LONG

TP1: 405.00 (+3.19%)

TP2: 415.00 (+5.72%)

TP3: 425.00 (+8.25%)

SL1: 385.00 (-1.88%)

SL2: 380.00 (-3.19%)

SL3: 375.00 (-4.45%)

Trailing Stop: Attivato sopra 405.00 con una distanza minima del 2.5% dal prezzo di chiusura per proteggere i profitti e ottimizzare il rischio.

Livelli per operazioni SHORT

Short Entry: 390.00

TP1: 380.00 (+2.56%)

TP2: 375.00 (+3.85%)

TP3: 365.00 (+6.54%)

SL1: 395.00 (-1.15%)

SL2: 400.00 (-2.68%)

SL3: 405.00 (-3.97%)

Trailing Stop: Attivato sotto 390.00 con una distanza minima del 2.5% dal prezzo di chiusura per garantire la gestione del rischio ed evitare un'inversione sfavorevole.

⚠ Attenzione: Questa analisi si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

House of Trading: la strategia di Enrico Lanati su AppleTra le carte messe in campo da Enrico Lanati nella 27esima puntata del 2023 di “House of Trading – Le carte del mercato”, compare una rossa su Apple. La strategia del componente della squadra degli analisti ha come ingresso 192,50 dollari, stop loss a 195,50 dollari e target a 188,50 dollari. Il Certificato scelto per questo tipo di operatività è stato il Turbo Unlimited Short di BNP Paribas con ISIN NLBNPIT1RF89 e leva finanziaria fissata al momento della trasmissione a 3,53x. Medio il livello di convinzione per questa strategia, pari a 3 stelle su 5. L’altra carta di Lanati è rossa, una strategia short su ENEL, operazione che si aggiunge alle due carte di Riccardo Designori: entrambe di matrice long su BPER Banca e su Microsoft.Tra le carte messe in campo da Enrico Lanati nella 27esima puntata del 2023 di “House of Trading – Le carte del mercato”, compare una rossa su Apple. La strategia del componente della squadra degli analisti ha come ingresso 192,50 dollari, stop loss a 195,50 dollari e target a 188,50 dollari. Il Certificato scelto per questo tipo di operatività è stato il Turbo Unlimited Short di BNP Paribas con ISIN NLBNPIT1RF89 e leva finanziaria fissata al momento della trasmissione a 3,53x. Medio il livello di convinzione per questa strategia, pari a 3 stelle su 5. L’altra carta di Lanati è rossa, una strategia short su ENEL, operazione che si aggiunge alle due carte di Riccardo Designori: entrambe di matrice long su BPER Banca e su Microsoft.

WisdomTree - Tactical Daily Update - 30.10.2025La FED taglia i tassi, come previsto, ma Powell invoca prudenza sul futuro.

L’incontro Trump-Xi c’è stato: il Presidente Usa usa toni trionfalistici

Borse asiatiche in ordine sparso, si attendono i dettagli del «deal».

Trimestrali BIG tech: l’AI domina scena e investimenti, reazioni miste.

Ieri, 29 ottobre, il copione dei mercati è stato dettato da un trittico di eventi chiave: il taglio dei tassi della Fed, le parole di Jerome Powell sul futuro della politica monetaria e, infine, le trimestrali del trio tech, Alphabet, Meta e Microsoft: un mix esplosivo tradottosi nell’attesa per ciò che sarebbe accaduto a mercati chiusi.

Piazza Affari ha archiviato la giornata in leggero rialzo (+0,2%), seguita da Madrid (+0,4%) e Londra (+0,6%), mentre Parigi (-0,2%), Francoforte (-0,6%) e Amsterdam (+0,1%) si sono mosse con cautela. Un quadro che testimonia il sentiment di prudenza in vista di decisioni cruciali.

A Wall Street, la seduta si è chiusa in lieve calo: Dow Jones -0,15%, Nasdaq +0,55%, S&P500. invariato. Gli indici avevano tentato un rimbalzo, poi Jerome Powell ha gelato le speranze: un ulteriore taglio dei tassi a dicembre è, ha detto, «tutt’altro che scontato».

Il taglio di 25 punti base, portando i tassi al 3,75%-4,00%, è stato il secondo consecutivo, ma l’incertezza sulla traiettoria futura resta alta, complice anche l’assenza di dati macro per il lungo shutdown.

Intanto, la BCE appare intenzionata a mantenere i tassi invariati, in attesa dei prossimi dati su PIL e inflazione di ottobre.

Intanto cresce l’attesa per l’incontro di domani tra Donald Trump e Xi Jinping, da cui dovrebbe emergere un accordo commerciale USA-Cina. Un passo potenzialmente storico che potrebbe ridisegnare i flussi globali.

Big Tech sotto i riflettori: il terzo trimestre ha offerto un quadro contrastato: Meta ha deluso le attese sull’utile netto e ha pagato caro l’aumento delle spese per l’intelligenza artificiale (-7% after hours). Microsoft ha chiuso in calo del -4%, mentre Alphabet ha sorpreso con un +7%, sostenuta dal boom del cloud.

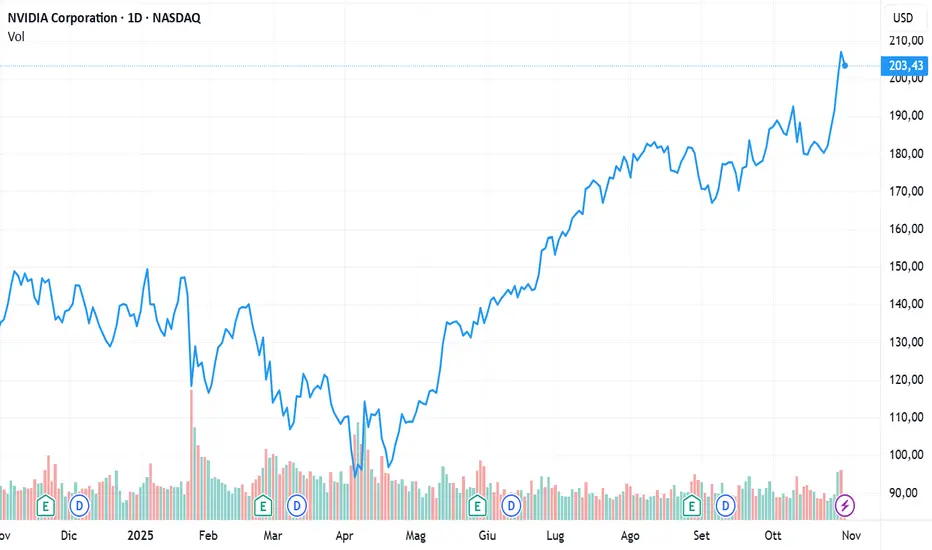

Ma la vera regina resta Nvidia, che ha infranto un nuovo record diventando la prima azienda da US$ 5.000 miliardi di capitalizzazione.

A spingere il titolo, la notizia che il CEO Jensen Huang ha confermato la spedizione di 6 milioni di chip GPU Blackwell nell’ultimo anno e una previsione di US$ 500 miliardi di vendite combinate per Blackwell e Rubin entro fine 2026. Numeri che fanno tremare l’intero comparto tecnologico.

OpenAI verso la Borsa. Secondo Reuters, OpenAI prepara il terreno per una IPO da record, con una valutazione fino a US$ 1.000 miliardi. L’offerta pubblica potrebbe arrivare nella seconda metà del 2026, con una raccolta stimata in US$ 60 miliardi, nella fascia bassa.

Se confermata, sarebbe una delle più grandi IPO di sempre, una manna per le banche d’affari che si divideranno la torta delle commissioni. I piani restano però flessibili: tutto dipenderà dalla crescita e dalle condizioni di mercato.

Spread e rendimenti: calma apparente. Sul fronte obbligazionario, lo spread BTP-Bund decennale è sceso a 76 punti base (da 78). Il BTp 2035 rende 3,39%, mentre l’OAT francese 3,41%, con un differenziale stabile a 79 pb verso bund.

Sul valutario, euro/dollaro stabile a 1,166, dollaro/yen a 152,0, euro/yen a 177,3. Tra le materie prime, l’oro riprende la sua corsa (+1,2%) e supera nuovamente a 4.000 dollari/oncia.

Asia in cerca di direzione: stamattina, 30 ottobre, le borse asiatiche si muovono incerte dopo il taglio dei tassi della Fed. Il Nikkei225 resta piatto, mentre lo yen scivola ai minimi da sei mesi a 152,8 sul dollaro. La Banca del Giappone conferma tassi fermi allo 0,50%, mantenendo un approccio cauto.

Nell’area della Greater China, i listini perdono circa mezzo punto percentuale. L’incontro tra Trump e Xi, avvenuto nella notte in una base militare sudcoreana, è stato definito “straordinario” dal presidente americano, che ha annunciato un accordo commerciale imminente. Tra i punti: ripresa delle importazioni di soia e sospensione per un anno delle licenze sulle terre rare.

Materie prime: petrolio senza direzione, rame da record: il Brent si mantiene intorno a 64,20 dollari/barile, in attesa dei colloqui USA-Cina e della riunione OPEC+ del 2 novembre, che potrebbe portare a un aumento dell’offerta di 137.000 barili/giorno per dicembre. Le scorte USA sono diminuite di 6,86 milioni di barili, ben oltre il calo atteso di 211.000.

In evidenza il rame, che ha toccato un nuovo record sopra gli 11.000 dollari/tonnellata, in rialzo del 27% da inizio anno. La combinazione di carenze produttive e domanda in forte crescita da parte dei settori EV, AI e difesa, ha spinto i prezzi ai massimi storici.

Bitcoin segna il terzo calo consecutivo (-1%), penalizzato dal tono severo di Powell.

Il prezzo resta vicino alla media mobile a 100 giorni (114.000 USD), mentre gli ottimisti, come Michael Saylor di Strategy, continuano a vedere il bicchiere mezzo pieno: 150.000 USD entro fine 2025 e addirittura 20 milioni nei prossimi vent’anni.

Sul fronte obbligazionario, il Treasury decennale risale leggermente al 4,07%, mentre in Europa il BTP decennale è al 3,38%, l’OAT francese segue a 3,36% e il Bund tedesco a 2,62%. Differenziali stabili, ma con i mercati pronti a reagire a ogni segnale di Powell.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

ORCL - Accordo da 300 miliardi di dollariBuongiorno a tutti i trader andiamo a vedere l'accordo da 300 miliardi tra Oracle e OpenAI: una mossa che cambia tutto

Ragazzi, oggi parliamo di una notizia che ha del clamoroso nel mondo della tecnologia e della finanza: l'accordo tra Oracle e OpenAI. Se seguite un po' il mercato tech, sapete che la corsa all'intelligenza artificiale è la cosa più calda del momento, e questo annuncio ne è la prova definitiva.

In poche parole, OpenAI ha firmato un contratto da 300 miliardi di dollari con Oracle. Sì, avete letto bene, trecento miliardi. Ma cosa significa?

Significa che per i prossimi cinque anni, a partire dal 2027, Oracle fornirà una quantità pazzesca di potenza di calcolo (cioè, server ultra-potenti) a OpenAI. Il loro obiettivo? Costruire l'infrastruttura necessaria per i prossimi modelli di IA, nell'ambito di un mega-progetto chiamato "Stargate".

Perché questa notizia è così importante?

Oracle non è più una Cenerentola del cloud. Tutti pensavamo che il cloud fosse un duopolio tra Amazon (AWS) e Microsoft (Azure), ma con questo accordo Oracle dimostra di poter competere ai massimi livelli, conquistando un cliente che ha le esigenze di calcolo più estreme al mondo. È una validazione enorme per la loro tecnologia.

OpenAI si assicura il futuro. Sviluppare modelli come GPT-4 richiede una quantità di energia e risorse che noi comuni mortali non possiamo neanche immaginare. Con questo accordo, OpenAI si assicura che non rimarrà mai a corto di "carburante" per le sue ricerche.

C'è un'alternativa a Microsoft. Pur avendo un legame strettissimo con Microsoft, OpenAI sta saggiamente diversificando. Questo le dà più potere e meno dipendenza da un solo partner, il che è una mossa geniale a livello strategico.

In sintesi, questo accordo non è solo una cifra astronomica. È la prova che la vera corsa all'oro oggi non è tanto chi costruisce l'IA più intelligente, ma chi ha l'infrastruttura e la potenza per farla girare. E in questo senso, Oracle ha appena fatto un salto da gigante.

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Tutto ciò che Devi Sapere sui Dati sull'Occupazione oggi.Le Azioni Calano all'Inizio di Agosto: Tutto ciò che Devi Sapere sui Dati sull'Occupazione.

A Wall Street si dice:

"Sii avido quando gli altri sono spaventati, e spaventato quando gli altri sono avidi." Warren Buffet

La mia opinione ed il mio punto sul mercato oggi.

Cari lettori di Marco Bernasconi Trading,

Le azioni sono scese all'inizio di agosto con l'arrivo dei dati sull'occupazione. Con un taglio dei tassi a settembre ormai probabile, il mercato ha trovato altre ragioni di preoccupazione ieri, portando a un forte ribasso delle azioni. Non il miglior inizio di agosto.

Il NASDAQ è crollato del 2,3% (circa 405 punti) a 17.194,14, mentre l'S&P 500 è sceso dell'1,37% a 5.446,68. Questi indici avevano registrato uno dei maggiori rialzi dell'anno proprio il giorno prima, con guadagni rispettivamente del 2,6% e dell'1,6%. Il Dow è sceso dell'1,21% (quasi 500 punti) a 40.347,97.

Inoltre, il rinato Russell 2000 ha guidato la discesa con un crollo di oltre il 3%, mettendo a rischio la serie vincente di tre settimane dell'indice delle small cap alla vigilia dell'ultimo giorno. Tutti e tre i principali indici sono in calo negli ultimi quattro giorni.

Gli investitori hanno dovuto affrontare alcuni dati economici scoraggianti ieri, tra cui i deboli dati ISM manifatturieri, che sono scesi ulteriormente in territorio di contrazione a 46,8 rispetto alle aspettative di 48,8. Inoltre, le richieste di sussidi di disoccupazione sono aumentate, raggiungendo il livello più alto in quasi un anno, poco sotto i 250.000.

L'entusiasmo prematuro per la possibilità di un taglio dei tassi a settembre è stato smentito dai dati economici deludenti di oggi. Gran parte di questa ripresa era basata sulla speranza di un atterraggio morbido da parte della Fed. Quando vediamo numeri spaventosi sulla disoccupazione come questi, si verifica una certa vendita.

Tuttavia, i dati più importanti sull'occupazione arriveranno solo oggi con il rapporto sulle buste paga non agricole, che dovrebbe mostrare circa 175.000 nuovi posti di lavoro. Il mese scorso, l'economia ha aggiunto 206.000 posti di lavoro a giugno, leggermente sopra le aspettative di 200.000 ma ben al di sotto della grande sovraperformance di maggio.

Nel frattempo, Meta Platforms (META) è diventata la prima delle "Mag 7" a ottenere un buon report e una reazione positiva dal mercato. Il pioniere dei social media è salito del 4,8% il giorno dopo aver annunciato utili e ricavi migliori del previsto per il suo secondo trimestre.

I due nomi "Mag 7" che hanno riportato risultati dopo la chiusura di ieri stanno attualmente prendendo strade diverse. Il produttore di iPhone, Apple (AAPL), ha superato sia le previsioni di fatturato che di utile netto ed è in rialzo di circa lo 0,5% nel post-mercato. Tuttavia, Amazon (AMZN), il colosso della vendita al dettaglio, non ha raggiunto le aspettative di fatturato e ha offerto una guida deludente (anche se gli utili hanno superato le previsioni). Le azioni di AMZN sono scese di quasi il 6% nel post-mercato.

La reazione negativa del mercato ai risultati di Tesla (TSLA), Alphabet (GOOGL) e Microsoft (MSFT) non indica un cambiamento duraturo di opinione su queste aziende leader, ma riflette piuttosto un disagio per l'aumento della spesa in conto capitale, in particolare incentrata sull'intelligenza artificiale (IA), da parte di queste aziende, soprattutto Alphabet e Microsoft. Credo fermamente che gli investitori alla fine capiranno che l'attuale ciclo di elevati investimenti di Microsoft e Alphabet è essenziale per il loro posizionamento competitivo a lungo termine nel settore dell'IA.

Rubrica "Selezione di Titoli Vincenti".

In questa sezione della mia analisi, vorrei mettere in evidenza alcuni titoli interessanti che ritengo possano catturare l'attenzione dei miei lettori. So che chi consulta le mie analisi è costantemente alla ricerca del titolo giusto, e quelli che condividerò in questa sezione sono sicuramente delle valide opzioni.

Tuttavia, è essenziale sottolineare che semplicemente leggere i nomi dei titoli e procedere all'acquisto senza una strategia ben definita può essere rischioso. Anche se fornirò indicazioni di grande valore, la corretta implementazione di una strategia è fondamentale per garantire che l'acquisto sia efficace e non comporti perdite o risultati controproducenti.

Quindi, tenendo presente questo importante consiglio, ecco i titoli che presento oggi in questa nuova rubrica.

Restate sintonizzati per ulteriori dettagli sui titoli interessanti da considerare:

Freshpet (FRPT)

Continuate a seguirmi per ulteriori aggiornamenti e analisi di mercato. La conoscenza e la strategia sono le chiavi per il successo nel mondo degli investimenti.

Rubrica "L'angolo di Warren Buffet conosciuto come l'oracolo di Omaha".

Dati economici e notizie

Gli acquisti di ieri sono stati molto confusi, ma si è capito che non era una mossa decisa da parte dei tori, bensì una trappola tecnica da parte degli orsi. Non ci sono dubbi: da oggi in poi gli orsi avranno il controllo totale e il rischio di una liquefazione sarà significativo. L'S&P ha perso l'1,37%, mentre il Nasdaq è crollato restituendo il 2,44%.

Perché in rialzo e poi in calo?

Perché ieri abbiamo avuto un'impennata?

Mi stavo chiedendo il perché, ma molto aveva a che fare con l'entusiasmo riguardo al FOMC e ai tagli dei tassi in arrivo. Inoltre, MSFT e AMD sono stati i catalizzatori degli utili che hanno spinto il mercato verso l'alto. Per qualche ragione, il trimestre di AMD è stato un segnale per far portare NVDA a $120. Hanno pagato caro per questo ieri e quella smobilitazione è stata parte del motivo per cui il mercato era così debole.

Perché abbiamo venduto così tanto ieri?

Come ho detto, il mercato ha scontato troppo questo taglio dei tassi, equivalente a 1500 punti SPX! È ora di andare oltre e concentrarsi su guadagni e crescita. Inoltre, abbiamo avuto un livello di supporto tecnico che è salito fino alla resistenza, per poi tornare rapidamente al supporto. Ne parlerò in dettaglio più avanti.

Uno dei motivi per cui abbiamo assistito a vendite aggressive è stato il dato ISM pubblicato ieri mattina. L'ISM manifatturiero di luglio è sceso a 46,8 contro i 48,8 attesi. La causa è stata l'occupazione, con un dato di 43,4 contro i 49,2 attesi, il livello più basso da giugno 2020. Le condizioni aziendali sono peggiorate a luglio poiché il primo calo dei nuovi ordini da aprile ha quasi fermato la produzione.

Quindi, la produzione è entrata in una contrazione più profonda, poiché la domanda è debole e le aziende stanno riducendo gli investimenti. Ciò potrebbe essere dovuto ai tassi più elevati e forse anche alle elezioni.

Le richieste di sussidi di disoccupazione sono state superiori alle aspettative, contribuendo anche alle vendite. Ora al livello più alto dell'anno, si teme che il mercato del lavoro stia finalmente iniziando a cedere.

I dati NFP sulle buste paga saranno disponibili domani e potrebbero confermare questi timori. Il numero previsto è 176.000 e non ho idea di come reagirà il mercato. Di solito mi piace dare la mia impressione, ma sarebbe solo una supposizione. Il mio obiettivo è osservare come il mercato reagisce ai dati e poi elaborare la strategia in base all'andamento dei prezzi.

In sintesi, non è stata una giornata piacevole per chi è a lungo termine, ma per fortuna siamo stati sul lato corto nelle ultime settimane. Con AMZN in calo e AAPL in rialzo, chi sa cosa ci aspetta dopo l'uscita dei dati NFP.

Infine, verso la fine della sessione di trading, è emerso questo titolo:

"GLI USA SI PREPARANO A CONTRASTARE L’ATTACCO IRANIANO A ISRAELE ENTRO POCHI GIORNI – AXIOS"

Probabilmente vedremo di nuovo un po' di movimento in Medio Oriente. Molti dei miei commenti e delle analisi tecniche diventano irrilevanti quando scoppiano i conflitti. Quindi, siate consapevoli che il rischio di ribasso è attualmente molto alto per molte ragioni.

Restate aggiornati per ulteriori sviluppi e analisi dettagliate.

Cordiali saluti,

Marco Bernasconi Trading.

WisdomTree - Tactical Daily Update - 30.07.2024Questa settimana si riuniscono 3 banche centrali: FED, BoJ e BOE.

Dalla FED nessun taglio dei tassi ma indicazioni su Settembre.

Stasera inizia con Microsoft la reporting season delle “big tech”.

Prezzo del petrolio debole alla vigilia della riunione del meeting Opec+.

Nel corso di questa settimana, oltre alla Federal Reserve (Banca centrale Usa-FED) si riuniranno la Banca centrale giapponese (BoJ) e quella britannica (BoE). Certamente l’attenzione è molto alta per la “2 giorni del FOMC”, organo di politica monetaria della FED, che inizia oggi martedì 30 luglio, e dal quale non sono previste decisioni sui tassi, quanto piuttosto indicazioni sulle mosse future.

Intanto ieri le Borse europee hanno chiuso in rosso, dopo una partenza incerta, la 1’ seduta della settimana, tirate giù dale azioni del settore automobilistico e del lusso: Parigi -1,0%, Milano e Francoforte -0,5%, Madrid -0,4%, Amsterdam -0,3%, Londra invariata. Quasi immobile Wall Street: Dow Jones -0,1%, Nasdaq e S&P500 +0,1%, all’avvio della settimana più intensa per la presentazione delle trimestrali.

La messe di dati delle Società della tecnologia è cospicua, e comprende quelli di Microsoft, Meta Platforms, Amd, Amazon, Ibm, Intel e Apple: inoltre, oltre a vagliare le parole dei banchieri centrali Usa per capire se si stiano orientando per un taglio a Settembre, venerdì 2 agosto avremo il rapporto sull'occupazione di luglio, per il quale si prevedono190 mila nuovi occupati, dopo i 206.000 di giugno.

Mercoledì conosceremo le intenzioni di politica monetaria della Banca del Giappone (BoJ): il Governatore Kazuo Ueda non ha fatto trapelare nulla, ma il mercato ha recentemente spinto al rialzo, dopo un luogo period di deprezzamento, lo Yen, incorporando implicitamente un inasprimento del costo del denaro, specie dopo che gli ultimi dati hanno rivelato un'accelerazione dell'inflazione.

Giovedì sarà la volta della Bank of England: c’è incertezza sulle conclusioni che il Governatore Andrew Bailey tirerà alla fine della Riunione: lo spazio per tagliare il tasso di riferimento rispetto al 5,25% attuale ci sarebbe, dato che il mercato del lavoro sta rallentando, tuttavia spaventa l’inflazione dei servizi e la corsa dei salari.

I mercati obbligazionari, specie quello dei Titoli di Stato, sono tranquilli e sembrano incorporare l’ammorbidimento imminente della politica monetaria dell’ECB (Banca centrale Europea). Ieri, 29 luglio, lieve calo dello spread BTP/Bund a 137 punti base dai 139 di venerdì: è sceso anche il rendimento del BTP benchmark a 3,71% dal 3,76% della vigilia.

Si è ridimensionato l’entusiasmo verso le cryptovalute, dopo la fiammata del weekend innescata dalle parole del candidato Presidente Usa Donald Trump, che avevano spinto Bitcoin sopra 70 mila dollari. Trump ha promesso che, se fosse eletto Presidente, costituirà una riserva statale di criptovalute e farà degli States la capitale mondiale del Bitcoin.

Il prezzo del petrolio resta debole, afflitto dalla prospettiva di una domanda sotto le attese in Cina: quello del WTI (West Texas Intermediate) stamane, 30 luglio, perde -0,4% a 75,5 Dollari/barile, nella settimana in cui i Ministri dei Paesi dell'Opec+ (cartello dei maggiori esportatori mondiali) si incontreranno per discutere di eventuali aggiustamento alla produzione.

Macro europea: stamane, 30 luglio, sono stati pubblicati i primi dati sul GDP (Pil) del 2’ trimestre: nell’area-Euro è cresciuto +0,3% trimestrale, ma in Germania è sceso -0,1%, sovvertendo le previsioni di consenso di una lieve crescita. Su base annuale il Pil è aumentato +0,6% nell'Eurozona e +0,7% nell'Ue, in lieve accelerazione dal +0,5% e +0,6% del trimestre precedente.

Cresce più velocemente di tutti il PIL trimestrale Irlandese, +1,2%, Lituano, +0,9%, e Spagnolo, +0,8%. Trend negative per Lettonia, -1,1%, Svezia, -0,8%, e Ungheria, -0,2%. Senza infamia e senza lode Francia, +0,3%, e Italia, +0,2%.

In tale contesto, fatto di crescita anemica ed inflazione in calo, il mercato assegna una probabilità dell’80% ad un 2’ taglio dei tassi a Settembre da parte dell’ECB, ma i dati dei mesi estivi saranno cruciali, specie se l’aumento dei prezzi si rivelasse ancora “vischioso”.

Oggi, 30 luglio, potrebbe essere il 1 giorno di reazioni “violente” ai numeri del 2’ trimestre delle Big Tech Usa, visto che in serata pubblicerà Microsoft. Alcune Società che hanno pubblicato nei giorni scorsi hanno segnalato la debolezza della domanda, cosa abbastanza inedita negli Usa, ma più comune in Europa: insomma si notano tagli alle previsioni più frequenti che nei trimestri passati.

Prevalgono i segni negative per le Borse asiatiche: a Tokio il Nikkei ha chiuso in lieve rialzo, +0,15% forse per merito dell’incoraggiante calo del tasso di disoccupazione a giugno: 2,5%, dal 2,6% di Maggio, alias il 1’ miglioramento in 5 mesi.

Tra gli altre Borse dell’area vediamo Seoul -1,0%, Hong Kong -1,4%, il Shanghai Composite -0,4% ed il Shenzhen SZSE -0,5%.

I future su Wall Street anticipano riaperture “piatte” in attesa che il mercato si muova sulle novità della “reporting Season”, in pieno svolgimento.

Sul mercato valutario notiamo il lieve calo dell’Euro sul Dollaro, 1,082 da 1,086 precedente, e la stabilità dello Yen giapponese, che vale 167,7 verso US Dollar e 154,9 verso Euro. (ore 13.00 CET).

Spread BTP/Bund stabile a 138 punti base, col rendimento del BTP decennale benchmark a 3,69%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 21.11.2023Mercati azionari solidi, confermano i progressi delle ultime 3 settimane.

La promozione di Moody’s del debitoItaliano aiuta a “chiudere” lo spread.

Microsoft “boom”, la borsa premia svolta sull’intelligenza artificiale.

Vendite di auto “boom” in Europa, smaltiti vecchi ordini e non solo!

Le Borse europee hanno consolidato i brillanti guadagni delle 2 settimane passate, quelli maturati sulla convinzione che le Banche centrali non aumenteranno ulteriormente i tassi d’interesse e, anzi, si preparino a tagliarli nel corso del 2024.

L’indice Ftse Mib di Milano scontava un effetto “stacco dividendi” importante, pari a -0,84%: al netto di questo “one-off” la Borsa italiano e’ realmente salita di +0,15%, giovandosi anche del giudizio sul debito pubblico italiano emesso venerdì 16 dall’agenzia di rating Moody’s, che ha confermato il giudizio sintetico e migliorato l’outlook a stabile da negativo.

Variazioni minime per Parigi, -0,21%, e Francoforte -0,11%, che non ha reagito al calo dei prezzi alla produzione tedeschi (PPI), pari a -0,1% a ottobre e a -11% annuale: Amsterdam -0,23%, Stoxx Europe 600 +0,1%, ai massimi dal 20 settembre.

L’inatteso miglioramento del giudizio prospettico da parte di Moody's ha favorito la contrazione dello spread BTP-Bund ed il recupero dei prezzi delle azioni bancarie, Banca Monte Paschi Siena davanti a tutte. Non e’ un caso che il Ministero del Tesoro italiano ne abbia approfittato ieri per vendere una quota del 25% attraverso un book-building accelerato, a 2,92 Euro/azione.

La pubblicazione delle relazioni semestrali europee, ormai prossima a concludersi, e’ ancora fonte di sorprese e violente reazioni sui prezzi: ieri Bayer ha perso -19%, dopo la “bocciatura” dello studio di un nuovo farmaco anti-coagulante e la contemporanea condanna ad un risarcimento di 1,5 miliardi Dollari negli Usa. In Svizzera la delusione per i conti di Julius Baer ha depresso il listino di Zurigo.

Wall Street, reduce da 3 settimane di rialzi ispirati da dati macro e inflazione in rallentamento, ha spuntato nuovi rialzi anche ieri, 20 novembre: Dow +0,6%, S&P500 +0,7%, Nasdaq +1,1%: un buon inizio d’una settimana che sara’ corta per la chiusura nel Giorno del Ringraziamento giovedi’ e ranghi orari ridotti (closing alle 19.00 CET) venerdi’.

Microsoft è stata la “regina” della seduta, grazie alla notizia dell'ingaggio di Sam Altman, co-fondatore ed ex CEO di OpenAI, azianda dellintelligenza artificiale oggetto di investimenti miliardari da parte di Microsoft.

Negli Usa, ad ottobre, il leading Index (elaborato dal Conference Board, tende ad “anticipare” i cambiamenti economici) è sceso -0,8% mese su mese, facendo peggio della stima di consenso di -0,7%, segnando il 19’ calo consecutivo, e segnalando alto rischio di recessione!

Come gia’ detto, ieri e’ sceso ancora il differenziale di rendimento tra BTp decennale benchmark e Bund tedesco: 173 bps da 176 di venerdì. Il rendimento del BTp decennale benchmark e’ sceso a 4,34% dal 4,36%.

Nel comparto valutario ha spiccato il nuovo rafforzamento dell’Euro, spintosi a 1,092 Dollari da 1,088 di venerdì in chiusura, prossimo alla soglia 1,10 toccata a luglio. Euro forte anche verso Yen giapponese, 162,3 da 162,9.

Il prezzo del petrolio sembra riprendersi dai minimi di giovedi’ 16: quello del Wti (West Texas Intermediate) ha recuperato +2% a 77,8 Dollari/barile. In recupero, +2,9% a 46,4 Euro/megawattora, anche quello gas naturale europeo ad Amsterdam.

La vittoria dell'anarchico-ultraliberista di destra (auto-definizione) Javier Milei alle presidenziali argentine sembra piacere ai mercati finanziari: ieri la Borsa di Buenos Aires era chiusa per festività, ma si sono osservati cospicui rialzi dei titoli governativi in Dollari e delle azioni delle societa’ argentine quotate a Wall Street, quali YPF, Banco Macro e Galicia Grupo Financiero.

L’ulteriore rally di ieri sera a Wall Street e la conferma ufficiale del robusto aiuto del governo cinese al settore immobiliare non hanno favorito le borse dell’Asia-Pacifico, che chiudono senza variazioni di rilievo: Nikkei di Tokio -0,10%, Hang Seng di Hong Kong -0,36%, Shanghai - 0,01%, Shenzhen -0,39%.

Venendo all’Europa, oggi e’ atteso l'intervento di Christine Lagarde, Presidente dell’ECB (Banca centrale europea) e di altri membri del Board, Schnabel e Centeno: a mercati azionari chiusi avremo la pubblicazione dei verbali dell'ultima riunione di politica monetaria (FOMC) della Federal Reserve (Banca centrale Usa), dai cui tentare di trarre indicazioni sul futuro dei tassi.

La mossa “lampo” del Ministero dell'Economia italiano, che ha ceduto il 25% di BMPS incassando 920 milioni, non scatena alcuna reazione particolare sul listino azionario italiano e sulle sue azioni bancarie quotate e Milano, similmente ad altre piazze europee, chiude la mattinata con variazioni negative contenute, -0,2% (ore 12.30 CET).

Il mercato automobilistico europeo e’ in buona salute e si appresta a chiudere un 2023 inaspettatamente ricco di immatricolazioni: secondo Acea, (Associazione dei costruttori auto europei), a ottobre in “Unione europea+Paesi Efta+ Regno Unito” sono state immatricolate 1.039.253 nuove vetture, +14,1% su ottobre 2022. Nei primi 10 mesi 2023 ben 10.722.930, +16,7% sullo steeso periodo 2022.

L’incoraggiante revisione del rating di Moody's sull'Italia aiuta lo spread a calare anche oggi, 21 novembre, a 167 punti dai 172 di ieri, col rendimento del BTP decennale benchmark a 4,27% da 4,32%.

Negli Usa, l'asta per il Treasury 20 anni è andata meglio del previsto, per quantita’ richiesta e rendimento, ma sprattutto di quella del “30 anni” della scorsa settimana, che aveva preoccupato per la debolezza della domanda.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree Tactical Daily Update - 26.04.2023Torna la paura per la salute delle Banche Usa ed europee.

Euro/Dollaro sopra 1,10 fa soffrire l’export europeo.

Conti trimestrali OK per Alphabet e Microsoft: Nasdaq non reagisce...

Vigilia di riunioni di Banche centrali: aumento dei tassi e’ quasi certezza.

Con l’eccezione di Francoforte, +0,05%, chiusura in calo ieri, 25 aprile, per le Borse europee: Londra -0,27%, Parigi -0,56%, Milano la peggiore, -1,03%.

La banca americana First Republic comunica la continua emoraggia di depositi anche dopo il suo “salvataggio di sistema”, mentre si avvicina il giorno delle riunioni delle Banche centrali americana ed europea che probabilmente decideranno per un nuovo rialzo dei tassi.

Il quadro macro Usa si sta indebolendo, le relazioni trimestrali sono un po’ “miste”, cresce la paura per la “tenuta” delle banche medio-piccole, ed il risultato e’ stato un “trimming” (alleggerimento) della porzione azionaria dei portafogli anche a Wall Street: Dow Jones -1,01%, Nasdaq -1,98%, S&P500 -1,58%.

Cosa succeede a First Republic Bank, le cui azioni sono state sospese dalle contrattazioni ieri a Wall Street? Semplice, nel 1’ trimestre la banca ha registrato un crollo dei depositi, -40% a 104,5 miliardi di Dollari.

Dalla relazione trimestrale chiusa il 31 marzo si nota che la banca ha 173 miliardi di Dollari di impieghi a clienti e 74 miliardi in, depositi, piu’ i 30 ricevuto dal consorzio di banche che l’hanno “salvata”: ora First Republic sta valutando di vendere fino a 100 miliardi di Dollari di attivi, in seno ad un piano di ristrutturazione “radicale”.

In tema di risultati trimestrali e crisi bancarie, segnaliamo che Ubs, il leader bancario svizzero che ha salvato e integrera’ Credit Suisse ha chiuso il 1’ trimestre con un utile netto di 1,03 miliardi di Dollari, meno della meta’ dei 2,14 dello stesso periodo 2022, a causa di oneri straordinari per la definizione di contenziosi legali.

Il gruppo bancario leader europeo Santander chiude il 1’ trimestre 2023 con un utile netto in crescita+1% anno su anno a 2,57 miliardi Euro: bene la redditivita’ delle attivita’ europee, in calo quella di Stati Uniti e Latin America.

Dalle trimestrali Usa emergono numeri rassicuranti per Microsoft e Alphabet, entrambi sopra le attese: oggi, 26 aprile, sara’ la volta di Meta e Boeing: a circa meta’ delle trimestrali Usa pubblicate, si comincia a stimare un calo medio tra il 4 ed il 6% degli utili netti, da confermare.

Il Presidente Usa Biden ieri, 25 aprile, 4 anni esatti dopo l'annuncio della sua candidatura alle “presidenziali” del 2020, ha annunciato la sua ricandidatura per il 2024, con Kamala Harris ancora al suo fianco, « to finish the job” (completare il lavoro).

Come noto, la prossima settimana si riuniranno sia la Federal Reserve (FED-Banca centrale Usa) il 2 e 3 maggio, che l’ECB (Banca centrale europea) il 4 maggio. Gli analisti convergono su un rialzo di +0,25% negli Usa, mentre si dividono tra +0,25% e +0,50% in Europa. Il motivo del nuovo rialzo risiede nel fatto che l’inflazione “core”, quella al netto di cibo ed energia, resta troppo alta.

Isabel Schnabel, membro del consiglio direttivo dell’ECB, pensa che «un nuovo rialzo di 50 bps a maggio non sia da escludere», ed anche il suo Capo economista Philip Lane, prevede un ritocco del costo del denaro.

Francois Villeroy de Galhau, Governatore della Banca centrale francese, si dice fiducioso che la Banca centrale europea spingera’ giu’ l'inflazione a circa 2% entro il 2025, forse gia’ verso fine 2024, ma una politica restrittiva resta al momento necessaria.

Occhi aperti, in vista del meeting dell’ECB, ai primi dati sull’inflazione al consumo e sui prestiti bancari di aprile nell’Euro zona, che usciranno poco prima della riunione di giovedi’ 4 maggio. Intanto la Banca centrale svedese Riksbank ha alzato i tassi di +0,5% portandoli a +3,5%, indicando come probabili ulteriori rialzi da +0,25% a giugno e/o settembre.

Oggi, 2 aprile, vedra’ la luce la 1’ proposta di discussione della riforma delle regole del “Patto di stabilità” tra Paesi membri dell’Unione europea: lo ha annunciato il Vice Presidente della Commissione Europea Valdis Dombrovskis.

In Germania la fiducia dei consumatori (indice Gfk) è cresciuta oltre le attese nelle stime su maggio, segnando -25,7 da -29,3 su aprile e attese per -27,9: e’ il miglior dato da novembre 2022 ed esprime una perdita di potere d'acquisto causata dall'inflazione inferiore a quanto stimato.

Sul mercato valutario, ll cambio Euro/Dollaro staziona attorno a 1,10, che significa il 15% di deprezzamento della valuta Usa in 6 mesi, dal picco a 0,96 di ottobre!! La forza dell’Euro non aiuta di certo l’export dell’industria manifatturiera europea...

Fronte obbligazionario relativamente tranquillo, ma lo spread lo spread BTP/Bund ha “allargato” oltre 190 bps, dopo che l’agenzia di rating Moody’s ha rimproverato all’Italia crescita lenta e costi del finanziamento pubblico in risalita, che determinano, unico Paese in Europa un rating Baa3, molto basso, e outlook negativo».

Borse asiatiche miste stamane, 26 aprile: Tokyo -0,7%, per le insitenti vendite di azioni bancarie e minerarie. Hong Kong piu’ tonica, +0,7%, Shanghai, Sydney e Taiwan invariati, Mumbai +0,25%, Shenzhen +0,5%.

Listini azionari europei di malumore a fine mattinata, con cali medi di -0,8%. Future Usa negativi di -0,5% medio (ore 13.30 CET).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.