House of Trading: riflettori puntati sulle Banche CentraliAnche se dai banchieri centrali continuano ad arrivare messaggi “hawkish”, gli operatori scommettono che il picco dei tassi, sia nel caso della Federal Reserve che della BCE, non sia lontano.

Se l’incremento dei tassi da +25 punti base che domani e dopodomani Fed e BCE dovrebbero annunciare è già prezzato dalle maggiori asset class, l’approccio dei due istituti centrali sarà decisivo per capire cosa accadrà nei prossimi mesi.

La tumultuosa cavalcata messa in campo nell’ultimo anno e mezzo e l’indebolimento delle maggiori economie, soprattutto in Europa, suggeriscono l’abbandono dei toni da “falco” anche se, ed i responsabili della politica monetaria lo sanno bene, gran parte del percorso di contenimento dell’inflazione passa anche e soprattutto dalla gestione delle aspettative degli operatori .

Banche centrali meno aggressive e la convinzione che le maggiori economie nella peggiore delle ipotesi registreranno un “atterraggio morbido” stanno spingendo le piazze finanziarie e tenendo sotto controllo i rendimenti dei bond.

Situazione apparentemente più tranquilla in Giappone, dove la Bank of Japan, stando ai rumor circolati nelle ultime sedute, sembrerebbe propensa, per l’ennesima volta, a rinviare una svolta nella politica di controllo della curva dei rendimenti (YCC, Yield Curve Control).

A movimentare le ultime ore ci hanno pensato le autorità cinesi che, secondo la lettura fornita dall'agenzia statale Xinhua, sarebbero favorevoli a politiche "anticicliche" con un focus in particolare sul settore immobiliare. Di tutto questo, e di tanto altro, si parlerà nella puntata di oggi di House of Trading.

House of Trading: cosa è successo nell’ultima puntata

Nell’ultima puntata di House of Trading, quella di martedì 18 luglio, la squadra dei Trader ha utilizzato i Turbo Certificate di BNP Paribas per investire al rialzo sull’indice Nasdaq (toccato lo stop loss) e sull’Oro (operazione a mercato) ed al ribasso sul petrolio WTI (l’operazione non è divenuta operativa) e sull’Euro/Dollaro (operazione a mercato),

A mercato le due operazioni short messe in campo dagli analisti su Apple ed Enel e quella rialzista su Microsoft. Non è invece entrato l’investimento su BPER Banca.

Guardando alla classifica, i Trader risultano in vantaggio con 33 punti contro i 24 degli Analisti.

House of Trading: cosa attendersi dalla puntata di oggi

Nella puntata di oggi, 25 luglio 2023, la squadra dei Trader, formata da Giancarlo Prisco e da Nicola Duranti, utilizzerà i Turbo Certificate di BNP Paribas per investire sugli indici Dax e S&P500, sull’oro e sul Petrolio WTI .

Dal fronte Analisti, Enrico Lanati e Riccardo Designori risponderanno con trade sulle azioni Netflix, Mediobanca ed Eni e sull’indice Nasdaq-100 .

Per quanto riguarda il sondaggio, il focus è su Piazza Affari: Azioni italiane, chi farà meglio da ora a inizio settembre? I titoli in lizza sono BPER Banca, Poste Italiane, STM e Unicredit.

L’appuntamento, come di consueto, è alle 17:30. È possibile seguire la diretta di House of Trading a questo link: it.tradingview.com .

Cerca nelle idee per "MICROSOFT"

House of Trading: la strategia di Enrico Lanati su ENELTra le carte messe in campo da Enrico Lanati nella 27esima puntata del 2023 di “House of Trading – Le carte del mercato”, compare una rossa su ENEL. La strategia del componente della squadra degli analisti ha come ingresso 6,25 euro, stop loss a 6,40 euro e obiettivo di profitto a 6,03 euro. Il Certificato selezionato per questo tipo di operatività è stato il Turbo Unlimited Short di BNP Paribas con ISIN NLBNPIT1RLI5 e leva finanziaria fissata al momento della trasmissione pari a 3,52x. Medio il livello di convinzione, pari a 3 stelle su 5. L’altra carta di Lanati è rossa, una strategia short su Apple, operazione che si aggiunge alle due carte di Riccardo Designori: entrambe di matrice long su BPER Banca e Microsoft.

House of Trading: torna l’appuntamento con Trader ed AnalistiDella recessione ce ne preoccuperemo dopo, per ora l’attesa per la fine del ciclo di strette della Federal Reserve basta a spingere al rialzo i listini azionari globali (compresi quelli europei, che dovranno ancora fronteggiare diversi aumenti dei tassi).

Ad innescare i festeggiamenti è stata la contrazione, maggiore delle stime, dell’ inflazione statunitense che, al 9% un’anno fa, nell’ultima rilevazione è cresciuta del 3%, il livello minore dal marzo 2021. Riduzione maggiore delle stime anche per il dato “core” che, con un +4,8% segna il dato più basso dal dicembre 2021.

Volendo sfidare l’ottimismo degli operatori si potrebbe dire che dalle retribuzioni arriveranno forti spinte rialziste, che nella guerra ai prezzi siamo in quella fase in cui si lotta con in una palude particolarmente “sticky” (un conto è passare dal 7 al 5%, un altro dal 3 al 2% in maniera stabile) e che dopo l’estate i prezzi dei prodotti alimentari potrebbero tornare a fare i capricci. Ma, per ora, i mercati festeggiano, i rendimenti dei Treasury scendono ed il dollaro perde terreno.

Tra i fattori che consigliano prudenza c’è anche lo stato di salute dell’economia cinese che, nonostante le misure di allentamento continua ad avere qualche difficoltà. Restando in Asia, per il Giappone potrebbe invece essere arrivato il momento di un adeguamento della politica di YCC (controllo della curva dei rendimenti).

Di tutto questo, e di tanto altro, si parlerà nella puntata di oggi di House of Trading .

House of Trading: cosa è successo nell’ultima puntata

Nell’ultima puntata di House of Trading, quella di martedì 11 luglio, la squadra dei Trader ha utilizzato i Turbo Certificate di BNP Paribas per investire sull’indice FTSE Mib, sul Petrolio WTI, sull’oro e sull’Euro/Dollaro ma nessuna operazione è divenuta operativa. Stessa cosa per gli Analisti, che avevano impostato operazioni sui titoli Citigroup, Intel, Meta Platforms e FinecoBank.

Guardando alla classifica, i Trader risultano in vantaggio con 33 punti contro i 24 degli Analisti.

House of Trading: cosa attendersi dalla puntata di oggi

Nella puntata di oggi, 18 luglio 2023, la squadra dei Trader, formata da Nicola Para e da Giancarlo Prisco, utilizzerà i Turbo Certificate di BNP Paribas per investire sull’oro, sull’Euro/Dollaro, sul Petrolio WTI e sul Nasdaq 100.

Dal fronte Analisti, Enrico Lanati e Riccardo Designori risponderanno con trade sulle azioni Apple, Enel, BPER Banca e Microsoft.

Per quanto riguarda il sondaggio, il focus è sulle prossime decisioni delle banche centrali: tra FED e BCE cosa succede la prossima settimana?

L’appuntamento, come di consueto, è alle 17:30 . È possibile seguire la diretta di House of Trading a questo link: it.tradingview.com .

Chiusura di Borsa per il Ftse Mib +2% per il Dow Jones +1.30%.Positiva la Chiusura di Borsa in Europa ed anche su tutte le piazza finanziarie, Ftse Mib +2% ritorna alla resistenza di 22000 punti indice.

Piazza Affari mette a segno un bellissimo rialzo e supera i livelli di swing price di inizio ottobre identificati al livello di resistenza di 21630 punti, si conferma così un bellissimo doppio minimo di rimbalzo che proietta l’indice Ftse Mib all’obbiettivo di 23000 punti!

Sin dall’apertura di Piazza Affari molti titoli hanno accelerato a rialzo spinti dalle contrattazioni positive registrate in chiusura venerdì scorso 21 ottobre 2022 a Wall Street.

Sin dall’apertura di Piazza Affari molti titoli hanno accelerato a rialzo spinti dalle contrattazioni positive registrate in chiusura venerdì scorso a Wall Street.

L’indice Ftse Mib chiude dunque a ridosso di importanti resistenze, il livello di 22000 punti indice è un livello di resistenza ma anche di equilibrio che attrae e respinge i prezzi sia a rialzo che a ribasso, il tutto a partire da giugno 2022.

Attorno al livello di 22000 punti indice, il Ftse Mib ha cercato più volte di allungarsi a rialzo con un massimo che si aggira attorno al +5% a livello prezzo di 23200 punti registrato ad agosto, mentre per ben 3 volte si è allungato a ribasso con un -8% sino al supporto di area 20200/20100 punti indice segnando un doppio minimo compreso tra settembre ed ottobre.

La chiusura di borsa è positiva anche per gli indici delle borse europee che hanno chiuso con un rialzo importante, per il Dax di Francoforte il rialzo è dell’1,6%, Eurostoxx a +1.60% mentre è rimasta cauta Londra con il Ftse 100 che ha chiuso a +0,66% nonostante la elezione del primo ministro Rishi Sunak.

Arrivano ottime notizie dal mercato dell’energia con la discesa del prezzo del gas sotto i 100 euro per megawattora e precisamente a 95,75 euro.

A Wall Street sono attesi i dati delle trimestrali tra cui quelli di Google, Coca Cola, General Electric e Microsoft.

Chiusura di borsa positiva comunque per tutti gli indici di Wall Street il Nasdaq chiude a +0.90%, il Dow Jones chiude a +1.68% e l’S&P chiude a +1,45%.

Correlati

portafoglio , aggiunte FANGBuonasera, oggi ho aggiunto al portafoglio alcune azioni del gruppo FANG , esattamente google , apple e microsoft.

Questo dovuto al fatto che hanno raggiunto dei livelli che mi ero prefissato ed anche perchè in periodi di inflazione alta reagiranno meglio alle difficoltà perchè brand di nicchia .

Nasdaq a target prova il rimbalzo 28.01.2022Gli indici ritestano i minimi di lunedì e chiudono la settimana più volatile degli ultimi tempi ponendo le premesse per un rimbalzo tecnico.

Il Russell si conferma l'indice più debole, assieme al tecnologico Nasdaq. Il DAX riesce a superare la settimana resistendo sopra 15.000, pur continuando anch'esso ad indebolire progressivamente la struttura di lungo.

Le tensioni sui tassi a breve hanno messo le ali al dollaro, ma una figura di Harami sul daily apre la possibilità di un top, almeno nel breve.

Analizziamo Microsoft.

WisdomTree - Tactical Daily Update - 26.01.2022Tentativo di rimbalzo delle Borse nel giorno della Fed. La volatilita’ resta alta.

Stasera, come esito del FOMC, i dettagli sulla svolta “hawkish” della FED.

Petrolio alle stelle, l’inflazione sara’ elevata anche nei prossimi mesi.

Cryptovalute tentano di risollevarsi, ma e’ tutto da confermare.

Ieri, 25 gennaio, le Borse europee, dopo il crollo di lunedi’ 24 costato in media -3,6%, si sono stabilizzate ed hanno chiuso con marginali recuperi: FtseMib italiano +0,2%, Dax40 tedesco+0,8%, Cac40 francese +0,7%, mentre il Ftse100 britannico ha primeggiato col +1,0%.

Ancora una giornata di vendite prevalenti a Wall Street, che resta imprevedibilmente volatile, dopo aver sorpreso tutti, lunedi’ 24 passando da -4% ad un leggero rialzo. Ieri, lo S&P500 è arrivato a perdere il -2,5% a inizio seduta, per poi recuperare nel pomeriggio fino alla parita ‘e tornare a scendere verso la chiusura.

Al closing, lo S&P500 ha perso -1,2% e il Nasdaq -2,3%, mentre il Dow Jones, che e’ un indice molto concentrato, grazie al +9% di American Express ed al +5,5% di IBM, ha sfiorato il pareggio, -0,2%.

Resta il fatto che, a meno di fenomenali recuperi nelle ultime 4 sedute, il mese di gennaio, col -8,6% dello S&P500 ed il -13,4% del Nasdaq, potrebbe essere archiviato come il peggior dall’inizio della pandemia.

Ieri, 25 gennaio, e’ iniziato il FOMC (Federal Open Market Committee), il Comitato di politica monetaria della FED (Banca Centrale Americana), che dovrebbe decidere il rialzo dei tassi dei tassi gia’ a marzo, da +0,25%: l’annuncio ufficiale, alle 20.00 CET, conterra’ anche indicazioni sul piano di contrasto all’inflazione (CPI) che negli Stati Uniti ha toccato +7,0% a dicembre.

Dopo anni di “easing monetario” spinto, quella della politica monetaria della FED e’ una svolta restrittiva radicale ed e’ normale che scateni un’elevata volatilita’ sul mercato azionario: l’indice Vix, che misura la volatilita’ delle opzioni sull’S&P500 è salito ieri a 30, ai massimi da un anno.

Diverso l’impatto sul mercato dei Governativi Usa: l’interruzione da 2 settimane del trend ascendente dei rendimenti dei Treasury sembra essere l’effetto della fase di acuta risk-adversione, ma la prospettiva di una risalita dei tassi di interesse e’ intatta.

Come fattore addizionale di preoccupazione troviamo la questione del conflitto strisciante tra Russia e Ucraina sul destino delle province ribelli di Donetsk e Luhanks che riaccende la tensione tra Russia e Stati Uniti su armamenti, estensione della Nato nell’Est-Europa e crisi del gas. Sembrerebbe prevalere la via diplomatica di risoluzione del conflitto.

E’ quasi passata in secondo piano la pandemia, poiche’ a fronte di un numero di contagi sempre piu’ alto si misura una letalita’ ridotta ed una minor pressione sugli ospedali.

Anche la pubblicazione dei conti trimestrali/anno 2021, in pieno svolgimento negli Usa e iniziata anche in Europa, riceve minor attenzione rispetto ad altre fasi storiche.

Un ritorno di interesse per le trimestrali e’ scontato, vista l’importanza dei messaggi sulla prospettiva 2022 che verra’ espresso dal management di molte societa’ strategiche: oggi sara’ il turno di Johnson&Johnson, Verizon, American Express, General Electric e, amercati chiusi, di Microsoft.

Quella di ieri, 25 gennaio, e’ stata una giornata povera di dati macro e, almeno in Italia, l’attenzione degli operatori e’ stata riservata alla seconda infruttuosa giornata di votazione per eleggere il Presidente della Repubblica.

Il mondo degli investimenti vedrebbe bene un secondo mandato all’attuale Capo dello Stato Sergio Mattarella, perche’ darebbe continuita’ al Governo Draghi sino a fine mandato, a marzo 2023.

Sul versante valutario, la convinzione che la stretta monetaria della Fed sarà sostanziale, da’ forza al Dollaro, tornato sotto 1,13 verso Euro (+0,3%, ore 11.45 CET).

Tra commodities resta protagonista per il suo impatto sull’inflazione, il continuo aumento del prezzo del petrolio, col WTI (greggio di riferimento nord-americano) che ieri ha segnato +2,6% a 85,6 Dollari/barile e stamattina aggiunge +0,5% a 86,0.

L’American Petroleum Institute prevede un nuovo calo delle scorte di mid-distillates negli Usa, dopo i -700 milioni di barili della scorsa settimana.

L'Amministrazione Biden continua a “rilasciare” petrolio delle riserve strategiche, di circa 40 milioni di barili da dicembre. Forse cio’ ha prevenuto carenze lungo la filiera di approvvigionamento, ma non ha impedito ai prezzi di salire ai massimi dal 2014.

Il mercato obbligazionario e’ tranquillo: lo spread di rendimento tra BTP e Bund decennali e’ stabile a 136 bps, rendimento del BTP a +1,29% (ore 12.00 CET).

Il prezzo dell'oro oggi sembra consolidare i recenti progressi, sopra 1.840 Dollari/oncia, massimi da novembre.

Stamattina osserviamo maggior tranquillita’ sul versante azionario con chiusure poco mosse dei listini asiatici: Nikkei giapponese -0,2%, Hang Seng di Hong -Kong -0,2%, CSI300 di Shanghai e Shenzen +0,3%, Kospi coreano -0,3%.

Le Borse europee sono partite in deciso rialzo, sperando nella soluzione diplomatica della crisi ucraina e dando per scontata la svolta restrittiva che della Fed. I rialzi medi, a fine mattinata, sono +1,7% (ore 12.00 CET). Positivi anche i future Usa: quello sull’S&P500 indica +1,3% quello sul Nasdaq +2,0% (ore 12.00 CET).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Con la variante Delta torna la moda dei farmaceutici...Con la variante Delta torna la moda dei farmaceutici Diasorin +30% Recordati +25%.

A Wall Street si dice:

“In questa attività, se sei bravo, hai ragione sei volte su dieci. Non è mai capitato di avere ragione nove volte su dieci.”.

Peter Lynch

Nell’ultima sessione a Wall Street, l’SP 500 è salito del +0,13%. Nel momento in cui scrivo questa analisi i futures statunitensi sono negativi: Nasdaq -0,10%, per l’S&P 500 -0,28% e per il Dow Jones -0,26% circa.

Perché il mercato ha chiuso con segnali misti nell’ultima sessione a Wall Street?

Gli indici azionari USA ieri hanno dato segnali misti.

Ad inizio seduta i principali indici azionari statunitensi sono scesi ai minimi mensili sulle montanti preoccupazioni per la diffusione della variante delta Covid e la riduzione degli stimoli della Fed. Nel resto della sessione, le azioni hanno recuperato forza e l'S&P 500 e il Nasdaq 100 hanno fatto segnare guadagni moderati aiutati dalla forza dei titoli tecnologici e dai dati economici statunitensi migliori del previsto.

Il rendimento del Treasury a 10 anni è sceso di -1,6 punti base all'1,242%.

I dati economici statunitensi di ieri sono stati fortunatamente positivi e hanno controbilanciato il sentiment negativo del mercato.

Le richieste di disoccupazione iniziali settimanali degli Stati Uniti sono scese di -29.000 unità arrivando ad un minimo di 17 mesi di 348.000. Il dato mostra un mercato del lavoro più forte rispetto dele aspettative che erano attestate a 364.000.

Gli indicatori anticipatori di luglio sono aumentati del +0,9%, più forti delle aspettative del +0,7%.

Sul lato negativo, l'indice del sondaggio sulle prospettive commerciali della Fed di Filadelfia di agosto è inaspettatamente sceso di -2,5 ad un minimo di 8 mesi di 19,4, dato più debole delle aspettative di un aumento a 23,1.

Dicevo prima che la forza dei titoli tecnologici ieri è stata di supporto a tutto il mercato nel suo complesso.

Nvidia ha chiuso in rialzo di quasi il +4%. La notizia è stata che ha presentato un fatturato Q2 di $6.51 miliardi, meglio del consenso di $6.33 miliardi.

Cisco Systems ha chiuso in rialzo di oltre il +3% ieri. La notizia è stata che ha presentato entrate nel Q4 di $13.1 miliardi, sopra il consenso di $13.0 miliardi, e ha previsto un'entrata Q1 del 7.5%-9.5%, più forte del consenso del +7.7%.

Segnalo gli ottimi +4% di Netflix e +2% di Microsoft.

Bath & Body Works ha chiuso in rialzo più di +10%. Miglior titolo nell'S&P 500, la notizia è stata che la società ha presentato un EPS di $1.34 nel Q2, ben al di sopra del consenso di $1.01, e ha previsto un aumento delle vendite nel Q3.

Synopsys ha chiuso in rialzo di oltre il +8%. Miglior titolo nel Nasdaq 100. La società ha presentato entrate Q3 di $1.06 miliardi, meglio del consenso di $1.05 miliardi, e previsioni di entrate Q4 di $1.14-$1.17 miliardi, più forti del consenso di $1.03 miliardi.

Oggi comprerò un “meme stock”. Ma cosa è un meme stock cosa significa questa frase. Se avete visto vignette o immagini di personaggi famosi si tratterà di un meme condivise da più utenti sui social si tratterà di un meme. Stocks non è altro che la traduzione di azioni, titoli azionari per la precisione. Dunque, le meme stock sono azioni che diventano di tendenza per moltissimi investitori.

La mia strategia di breve mi ha fatto aspettare il momento giusto per entrare ed oggi finalmente mi metterò long su questo titolo.

Dunque le meme stock sono azioni che diventano di tendenza per moltissimi investitori.

La prima in assoluto fu GameStop, che senza il fenomeno Reddit sarebbe probabilmente rimasta ai margini delle cronache finanziarie, se non per il suo andamento negativo.

Tutte le meme stock dopo l’iniziale crescita verticale del prezzo hanno conosciuto un ribasso, ma tendenzialmente nessuna azione è tornata ai livelli antecedenti.

Adesso la mia strategia prevede di non uscire ancora ma di alzare lo stop (take profit) ulteriormente avvicinandomi alla linea di mercato ma ancora attendista rispetto all’uscita. La mia strategia prevede un inseguimento del titolo con una velocità di allineamento dello stop costantemente in aumento per catturare il massimo del rialzo cercando però di non uscire prematuramente da trade fruttuosi come questo. Una strategia sviluppata in 30 anni di trading che è inclusa nel mio metodo operativo.

non aspettare domani potrebbe essere troppo tardi☺️👍

Cosa invece non ha aiutato il mercato nell’ultima sessione?

Un fattore negativo per le azioni è stata la decisione da parte di Goldman Sachs di tagliare le sue previsioni del PIL degli Stati Uniti per il 2021 al 6,0% da una precedente stima del 6,4%. Le motivazioni sono dovute all'impatto della variante delta Covid sulle catene di approvvigionamento e sull'inflazione.

Nel mercato Italiano il titolo Diasorin ed il titolo Recordati sono stati tra i più acquistati durante la pandemia e nelle ultime settimane stanno tornando prepotentemente di moda

La mia strategia di breve mi ha fatto entrare su Diasorin +30% e Recordati +25% in giugno 2021 e sto ancora mantenendo la mia posizione LONG.

Adesso la mia strategia prevede di non uscire ancora ma di alzare lo stop (take profit) ulteriormente avvicinandomi alla linea di mercato ma ancora attendista rispetto all’uscita. La mia strategia prevede un inseguimento del titolo con una velocità di allineamento dello stop costantemente in aumento per catturare il massimo del rialzo cercando però di non uscire prematuramente da trade fruttuosi come questo. Una strategia sviluppata in 30 anni di trading che è inclusa nel mio metodo operativo e che io mostro ai followers che si abbonano al mio blog finanziario

I titoli Diasorin e Recordati fanno parte del portafoglio Mib 40, che nei primi 8 mesi dell’anno ha raggiunto la performance complessiva del +55,01%.

La mia opinione ed il mio punto sul mercato oggi.

Anche questa notte il mercato in Asia è sceso, a dominare sono le preoccupazioni per la variante Delta

In oriente i trader monitorano attentamente le infezioni che sono in aumento in tutto il mondo.

Addirittura, in Nuova Zelanda, che è di nuovo in lockdown dopo aver segnalato il suo primo focolaio in sei mesi.

Sono diversi giorni oramai che scrivo che con il numero di infezioni di COVID-19 in aumento, soprattutto negli Stati Uniti, la minaccia della variante delta sta diventando via via più evidente, e questo ha trasformato in cauto il sentiment degli operatori.

In Usa i rapporti sugli utili positivi hanno sollevato il sentiment. Il dato del Dipartimento del Lavoro che ha riportato un altro calo settimanale nel numero di americani che hanno richiesto i sussidi di disoccupazione ha risollevato la sessione.

Questi numeri sono da tenere d'occhio se la tendenza continua, il rapporto sui posti di lavoro di settembre può essere significativo nel determinare la linea temporale per il tapering. Una continua e robusta ripresa del mercato del lavoro può aumentare le possibilità di una tempistica anticipata del tapering, potenzialmente portando un po' di volatilità nel mercato.

I livelli dei 3 maggiori indici americani dopo l’ultima sessione di borsa sono:

• L’ S&P 500 è salito di 5,53 punti a 4.405,79 per un +0,13%. Il record storico è stato stabilito il 17 agosto.

• Il Dow Jones è sceso di 66,57 punti a 34.894,13 per un -0,19%. Il record storico è stato stabilito il 17 agosto.

• Il Nasdaq 100 ha guadagnato 76,01 punti, o +0,51%, a 14.933,94. Il record storico è stato stabilito il 5 Agosto.

L’indice Russell 2000 rappresentativo delle small-cap ha perso il -1,36%, adesso vale 2.129,32.

Il rendimento del Treasury a 10 anni, che influenza direttamente i tassi di interesse sui mutui e altri prestiti al consumo, ha chiuso a 1,230% dall’1,243% del giorno precedente.

Il valore dell’oro dal minimo di marzo di 1680$ dollari l’oncia ha guadagnato 107$ ed adesso si attesta sui $1787 dollari.

Il prezzo del greggio americano è salito di 38 centesimi stamattina chiudendo a 64,07 dollari al barile.

L'indice di volatilità VIX S&P 500 ieri ha chiuso a 21,67. Il VIX è più verso la parte alta del range recente delimitato dal massimo di metà luglio di 25.09 e il minimo di fine giugno di 14.10.

L'esecuzione di investimenti, posti in essere dovranno essere fatti sotto la supervisione di un professionista di vostra fiducia iscritto all'apposito Albo, saranno quindi a vostro completo rischio, non assumendo personalmente alcuna responsabilità al riguardo. L’operatività descritta è proposta in maniera teorica e allo scopo formativo nei mercati finanziari. L'intento di questa analisi è quindi esclusivamente divulgativo e non costituisce stimolo all'investimento e/o consulenza finanziaria.

WisdomTree Tactical Update - 28.07.2021Wall Street e l’Europa restano incerte, in attesa dell’esito del FOMC.

Le trimestrali USA battono le attese e supportano le attuali valutazioni.

Alle 20, ora Italiana, il discorso di J. Powell, dopo il FOMC della FED.

Il Governo cinese sempre piu’ “interventista” su Tech ed e-learning. #

Quella di ieri, 27 luglio, sui mercati azionari e’ stata una seduta incerta, con qualche rasserenamento nella parte finale e gli occhi puntati sulle iniziative “regolamentari” del Governo Cinese sui big della tecnologia e dell’e-learning.

Ma l'evento più importante che attende i mercati oggi, 28 luglio, e’ la chiusura del FOMC (Federal Open Market Committee) della Banca Centrale Americana (FED) e la successiva conferenza stampa del Chairman Jerome Powell. Analisti e investitori si concentreranno sulla narrativa riguardante lo scenario inflattivo, i rischi derivanti dalle nuove varianti Covid, ;’eventuale necessita’ del tapering (graduale riduzione degli acquisti sul mercato, oggi pari a 120 miliardi Dollari/mese).

In tale contesto di attesa, i rendimenti dei Treasury Usa sono scesi, quello del decennale sino a 1,24% e quello dell’omologo Bund tedesco a -0.45% (ore 12.30 CET), determinando inediti livelli di tassi negativi, dato il -1,14% del tasso reale americano e -il -1,92% del Bund.

Il mercato primario, peraltro, assorbe senza difficolta’ qualunque emissione, come quella da 61 miliardi di Dollari di Treasuries 5 anni, di ieri, 27 luglio.

Guardando alle chiusure di Wall Street, ieri l’S&P500 ha perso -0,5%, il Nasdaq -1,2%, il Dow Jones -0,2%, con segni negativi pesanti per i titoli dei settori piu’ minacciati dalla prospettiva di nuovi lock-down: turismo, viaggi, crociere, gioco d’azzardo.

Nel frattempo prosegue la sfilata dei risultati trimestrali dei big tecnologici: tra gli altri Apple, Alphabet, Microsoft. Messi insieme, gli utili delle 3 Societa’ hanno realizzato un netto di quasi 57 miliardi Dollari, poco meno di un raddoppio rispetto ai 30,2 mld dello stesso periodo delle scorso anno e almeno il 30% in piu’ delle stime degli analisti.

I numeri del trimestre di Alphabet (capogruppo di google, youtube, instagram ...) hanno spiazzato gli analisti con dato di ricavi e utili almeno il 40% sopra le attese.

Apple ha riflesso nei numeri del trimestre il nuovo boom delle vendite di iPhone: ricavi a 81,4 miliardi di Dollari, +36% anno su anno, verso 59,7 miliardi dell’anno prima. Il risultato netto, 21,7 miliardi Dollari, e’ quasi il doppio di quello del 2’ trimestre 2020, e largamente sopra le attese.

Apple ha peraltro annunciato un possibile rallentamento dei ricavi complessivi per il 3’ trimestre, dovuto a persistenti lentezze nella supply chain. L’azione Apple ne ha risentito, perdendo il -2% circa nell’“afterhours”.

Venendo alla giornata di ieri delle Borse europee, e’ stata in media negativa: Ftse Mib -0,84%, dopo un lieve recupero sul finale, Ftse100 inglese -0,47%, Dax tedesco -0,63% e Cac40 francese -0,71%.

Degno di nota, l’aggiornamento delle stime di crescita dell’economia globale da parte del FMI (Fondo monetraio internazionale). La crescita globale è confermata al +6% per il 2021, ma con andamenti eterogenei tra economie sviluppate, oggetto di un rialzo dello 0,5%, al 5,6%, ed emergenti, oggetto di un taglio del -0,4% a +6,3%. A cio’ si aggiunge il peggioramento della prospettiva per le regioni del sud-est Asiatico e per l’India.

I miglioramenti più significativi della crescita del Prodotto interno lordo hanno riguardato Stati Uniti, Regno Unito, Canada e Italia. Revisioni al ribasso per Spagna e Giappone, su cui impatta la recrudescenza della “variante Delta”.

L’inflazione rappresenta un rischio non marginale per il FMI, che ritiene che il fenomeno possa rivelarsi più persistente del previsto.

A parte l’attesa dell’esito del FOMC della FED, quella di oggi, 28 luglio, e’ un’altra giornata intensa per la pubblicazione dei dati trimestrali: in Europa attendiamo i numeri di BASF, Glaxo, Barclays, Deutsche Bank, Vivendi e Rio Tinto.

Negli USA quelli di Facebook e Paypal nella “tech”, di Ford, Boeing e McDonalds e Pfizer nel mondo “tradizionale”. Per Amazon occorrera’ attendere domani.

Borse asiatiche depresse, alla chiusura di stamani, 28 luglio. Shanghai, al 4’ calo consecutivo, è sceso ai minimi da quattro mesi, spaventata dalle nuove regole restrittive restrittivo varate dal Governo.

Il Nikkei ha perso il -1,4%, dopo che le stime di crescita del FMI indicano il Giappone come l'unico Paese del G7 a retrocedere, colpa della nuova ondata di Covid. L’Hang Seng di Hong Kong e’ rimbalzato sul finale a +1,54%, il Kospi coreano ha chiuso a -0,5%, cosi’ come il Sensex indiano.

Nella mattinata delle borse europee vede prevalere il segno positivo, in media +0,5% (ore 14.00 CET), mentre i future di Wall Street sono in lieve calo e l’oro “gioca” attorno a quota 1.800 Dollari/oncia.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

ZOOM una idea di trading ma NON CI SONO PASTI GRATIS IN BORSA.ZOOM è una azienda che esprime 2mld di ricavi rispetto ad una capitalizzazione di borsa di circa 126mld.

Questo farebbe fuggire ogni investitore dotato di cervello.

Zoom però è anche una azienda capace raddoppiare di trimestre in trimestre i propri ricavi.

Essa potrebbe diventare il prossimo leader di mercato nella comunicazione on line, giocandosi questo ruolo con i suoi due unici competitors diretti, Cisco e Microsoft.

Oggi 15/02/2021 la vediamo a 433,11 dollari e se non cederà questo supporto nei prossimi giorni potremmo vederla spingersi verso 462 dollari prima e 492 dollari poi.

Attualmente la forza del titolo al rialzo risulta ancora molto alta.

L'incognita è rappresentata dagli utili dell'ultimo trimestre, ma in borsa non ci sono pasti gratis.

Il DAX reggerà sopra 13.300? BAMI ACN MSFT 22.12.2020Gli indici europei mostrano di non voler proseguire sulla strada del ribasso che era stata impostata nella mattinata di ieri.

Anche l'America prosegue sopra i supporti chiave. Vediamo il quadr.

Analizziamo popolare di Milano, Accenture, e Microsoft.

Queste sono riflessioni personali e non costituiscono sollecitazioni al pubblico risparmio, nè a comprare o vendere strumenti finanziari.

Chi esegue operazioni basate sulla presente analisi tecnica lo fa a suo rischio personale e sotto la sua propria esclusiva responsabilità.

Operare con i derivati comporta il rischio di perdere tutto il capitale.

Sul Dow Jones Tornano Gli OrsiIl Dow Jones , dopo la Crisi dei mutui Subprime , avvia una fase di movimento rialzista durato ben 10 anni. Tale Movimento prende il via dopo la rottura del massimo antecedente alla Crisi del 2008.

Il problema è che , in seguito a tale rottura, avrebbe dovuto ritestare tale zona , consolidando su quest'ultima, così da poter essere un buon trampolino di lancio.

La salita durata 10 anni , è stata per lo più trainata dal rialzo di Titoli Tech quali Amazon , Apple , Tesla, Microsoft...

Il primo segnale di interruzione di tale movimento rialzista lo possiamo vedere con il minimo mensile creato a fine dicembre 2018 / inizio gennaio 2019 andando a toccare 21560.00

Tuttavia verso fine dicembre 2019 / inizio gennaio 2020 torna a registrare un nuovo massimo, che a mio parere, è stato spinto da discorsi di trump relativo a record mai raggiunti sul mercato azionario , innescando quindi l'euforia dell'acquisto di titoli. Ma come ci insegna il mercato , MAI ACQUISTARE quando il Prezzo Sale e MAI VENDERE quando il Prezzo Scende. Quindi bisogna evitare di farsi trascinare dall'euforia del momento.

3 Febbraio 2020 Inizia il Crollo Per il Dow Jones e ritengo che il fattore Covid abbia avuto solo la funzione di spinta, in quanto, a mio parere il grafico tecnico avrebbe dovuto effettuare una correzione comunque di un movimento durato ben 10 anni.

Arriva a toccare i 18100.00 creando paura e disordine sui mercati.

Tuttavia è tornato nelle ultime settimane a toccare la zona di resistenza toccata nel periodo pre - Covid, senza però romperla , anzi mostrando segnali di un forte ribasso.

RESOCONTO

Tornano ad incrementare i Volumi Short e il Grafico ora è consolidato e più forte per un potenziale movimento ribassista.

Ritengo che il Dow possa tornare a quotata 13933.00 ( zona di supporto toccata dal massimo pre- Crisi 2008 )

SEGNALE : SHORT

SL : 29650.00

TP: 13933.00

IL MERCATO... O CRESCE ALL'INFINITO...O CROLLACosa è accaduto sui mercati lo scorso fine settimana?

Un semplice ri-tracciamento e poi via si riparte o l’inizio di qualcosa di più importante?

Sinceramente la giornata di oggi con la borsa americana chiusa non mi sembra per niente significativa per la fine del ribasso.

Voglio vedere quello che accade nei prossimi giorni.

I titoli europei oggi sono saliti dopo una chiusura mista in Asia.

Oggi hanno ripreso vigore le speranze di un vaccino contro il coronavirus e la speranza di una nuova iniezione di liquidità da parte delle banche centrali.

C’è sempre da tenere in considerazione che i prezzi cresciuti così tanto non rispecchiano un’attività economica ancora incerta.

Rispetto al passato in questo rialzo e specialmente nelle ultime settimane una parte importante è stata giocata dall'acquisto di opzioni call da parte degli investitori.

Questo ha creato un giro di ricoperture tra chi queste opzioni call le ha vendute e la loro stessa necessità di ricoprirsi dal rischio preso attraverso uno strumento di hedging che consiste nell'acquistare e vendere continuamente il sottostante nel tentativo di seguire l'andamento dell'opzione call.

In questo giro di opzioni si incastra un meccanismo micidiale che ovviamente inserisce la variabile tempo che non è mai adeguatamente tenuta in considerazione come fattore di rischio .

Quando il tempo inizia a mancare, la corda stretta Intorno al collo dei due attori dell’azione - tra chi le compra (trader) e tra chi le vende (dealer) - costringe a fare rapidamente una scelta ed è qui che avvengono le capitolazioni di mercato.

Ho già scritto precedentemente chi sta rischiando di più e lo confermo.

Il Nasdaq è quello che ha la più alta quantità di opzioni aperte a seguire lo S&P.

E fra i titoli in assoluto Tesla e poi Facebook, Amazon, Netflix, Google, Apple, e Microsoft.

Questo è un mercato che è destinato o a continuare a crescere all'infinito o al crollo delle opzioni aperte tramite un grosso ribasso .

Secondo voi cosa accadrà?

WisdomTree - Tactical Daily Update - 31.10-2025L’ECB, come previsto, lascia invariati i tassi, Borse europee senza reazioni.

Trump-Xi firmano, come annunciato, uno «storico» accordo sul «trade».

Trimestrali Usa confermano il boom dell’AI e dei relativi investimenti.

Si esauriscono le vendite su metalli preziosi: possibili nuovi rialzi.

Chiusura fiacca ieri, 30 ottobre, per le Borse europee, appesantite dall’esito della riunione della Banca Centrale Europea, che ha confermato il costo del denaro: 2,00% sui depositi, 2,15% sulle operazioni di rifinanziamento principali e 2,40% su quelle marginali, decisione in linea con le attese.

Durante la conferenza stampa, Christine Lagarde ha ribadito l’approccio “data dependent”, assicurando che la crescita non desta particolari preoccupazioni, con il Pil dell’Eurozona salito dello 0,2% nel terzo trimestre. I rischi sulla crescita, ha aggiunto, risultano ora più bilanciati grazie all’allentamento delle tensioni commerciali tra UE, Usa e Cina.

Tuttavia, nessuna indicazione è emersa sulle mosse future del board: con uno scenario d’inflazione «più incerto del solito», difficilmente si vedranno interventi sui tassi prima del primo trimestre 2026.

Anche Wall Street ha chiuso negativa: Dow Jones -0,23%, S&P 500 -0,99%, Nasdaq -1,57%. I riflettori restano sulle big tech: Meta Platforms e Microsoft in forte calo dopo i conti. Il titolo Meta crolla di oltre -12%, penalizzato dall’aumento della spesa in conto capitale a 70-72 miliardi di dollari (contro i precedenti 66-72 miliardi), cifra destinata a finanziare l’espansione nell’intelligenza artificiale. Dati trimestrali comunque solidi, con utili e ricavi superiori alle stime.

Anche Microsoft cede terreno, complice l’avvertimento della CFO Amy Hood su un’accelerazione della spesa in conto capitale nel nuovo esercizio. L’azienda ha comunque battuto le attese, con i ricavi della divisione Azure in crescita del +40%. In controtendenza Alphabet, sostenuta dagli ottimi risultati di Google Cloud e YouTube.

A livello globale, le Borse archiviano un ottobre brillante: l’indice MSCI World avanza del +1,7% nel mese e del +18,2% da inizio anno, mentre l’MSCI Emerging Markets, al decimo mese consecutivo di rialzo, segna +5% su base mensile e +31,2% da gennaio. I motori restano gli stessi: attenuazione delle tensioni geopolitiche, taglio dei tassi Usa e corsa dell’IA.

Il sentiment sembra trovare conferma nei future: quello sul Nasdaq 100 indica stamane, 31 ottobre, un’apertura in rialzo dell’1,2%, dopo la frenata di giovedì. A spingere sono i conti di Amazon e Apple, entrambi superiori alle attese. Nel post-market Amazon balza del +13% e Apple del +3%.

Amazon.com ha registrato un utile per azione di 1,95 dollari, con ricavi a 33 miliardi contro stime di 32,5. Per il trimestre in corso, il gruppo prevede ricavi tra 206 e 213 miliardi, in linea con le attese. Il CEO Andy Jassy ha sottolineato «la forte domanda nel settore dell’intelligenza artificiale e delle infrastrutture».

Apple ha superato le previsioni con un EPS di 1,85 dollari (atteso 1,78) e ricavi record per il trimestre, 102,5 miliardi di dollari, trainati da iPhone e servizi digitali.

Sul fronte valutario, giornata volatile per l’euro, che scivola sotto 1,16 contro dollaro, mentre gli investitori ricalibrano le aspettative sulla Fed in un contesto privo di dati macro per via dello shutdown statunitense. Secondo il FedWatch del CME Group, la probabilità di un ulteriore taglio dei tassi quest’anno è scesa al 70%, dal 90% di mercoledì.

Sul fronte delle materie prime, l’oro risale poco sotto i 4.000 dollari/oncia, nonostante deflussi dagli ETF per il sesto giorno consecutivo, segnale di un parziale rientro degli eccessi d’acquisto accumulati negli ultimi due mesi. Il petrolio Brent resta stabile a 65 dollari/barile, in attesa della riunione OPEC+ di domenica 2 novembre: il consenso è per un aumento di 137.000 barili/giorno a dicembre. Fonti interne indicano che i membri del gruppo hanno già incrementato la produzione di 2,7 milioni di barili/giorno, pari al 2,5% dell’offerta globale.

Oggi, 31 ottobre, i listini Asia-Pacifico si mostrano contrastati dopo l’incontro Trump–Xi e le decisioni della BCE. Goldman Sachs ha alzato la stima di crescita del PIL cinese 2025 al +5,0% dal +4,9%. Il Nikkei 225 segna un nuovo record storico con l’odierno +1,8% giornaliero e +13,5% mensile in euro. L’inflazione giapponese resta sopra il 2%, ma la BoJ potrebbe rinviare il rialzo dei tassi a gennaio (0,75%).

Hang Seng e CSI300 arretrano di circa -1%, con ottobre in calo dell’1,6% per il primo e in lieve rialzo (+1,9%) per il secondo. L’attività manifatturiera resta in contrazione per il settimo mese consecutivo. A Seoul, il Kospi guadagna +0,4%, vicino ai massimi storici (+20% mensile in euro). In India, il BSE Sensex flette leggermente ma chiude ottobre con un +5%.

Il Bloomberg Commodities Index (106,9 dollari) archivia il terzo mese consecutivo di rialzo (+3,7%), spinto da gas naturale Usa (+23%), oro (+3,7%), argento (+5%), rame e alluminio (+7%), soia (+11%). Proprio sulla soia si concentra l’accordo commerciale Usa–Cina: secondo il segretario al Tesoro Scott Bessent, Pechino acquisterà 12 milioni di tonnellate entro gennaio e 25 milioni l’anno per i prossimi tre anni.

L’oro, pur sotto i massimi del 20 ottobre, segna il nono mese positivo su dieci, con un progresso del +52% da inizio anno. Nei bond, ottobre dovrebbe chiudersi come ottavo mese positivo su dieci per il Treasury decennale (+0,2%), con rendimento in calo dal 4,15% al 4,08%. In Europa, il BTP decennale guadagna +1,3%, miglior mese da aprile, favorito dall’upgrade delle agenzie di rating e dalle difficoltà francesi: lo spread a 75 pb è il più basso dal 2010.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Massimi Storici e Punizioni: Settimana Cruciale per il Big TechUn saluto a tutti i trader, facciamo una relazione Settimanale sull'Azionario Americano: La Nuova Leadership e il Peso degli Utili Negativi.

La settimana appena trascorsa ha confermato il generale recupero dell'azionario americano, ma ha anche messo in luce una notevole selettività tra i titoli, con una chiara rotazione del capitale verso settori specifici e un severo giudizio sui risultati trimestrali deboli.

I "Tori di Prima Classe" (Outperformers)

Questa è stata la settimana dei semiconduttori e di Alphabet, che hanno guidato la carica del rialzo, spesso rompendo i livelli tecnici chiave:

Google (GOOGL/GOOG): Massimi Storici

Il titolo è stato l'indiscusso protagonista, confermando la sua forza con il raggiungimento di nuovi massimi storici. Questo movimento riflette il continuo entusiasmo degli investitori per il dominio del settore pubblicitario e i progressi nell'Intelligenza Artificiale, posizionando Alphabet come il leader di crescita indiscusso della settimana.

Semiconduttori (INTC, AMD, AVGO): Forza Tecnica

Intel (INTC), AMD (Advanced Micro Devices) e Broadcom (AVGO) hanno mostrato "ottimi movimenti al rialzo". Questo rafforza la narrativa secondo cui il settore dei chip sta uscendo da un periodo di incertezza, beneficiando della ripresa della domanda (in particolare per l'IA) e di prospettive di crescita solide.

Apple (AAPL): Il Gigante in Ripresa

Anche Apple ha registrato un buon momentum rialzista. Nonostante le sfide nella domanda globale, gli investitori hanno continuato a premiare la sua stabilità e la capacità di generare flussi di cassa enormi.

I "Giganti Dormienti" (Underperformers Relativi)

Non tutti i Big Tech hanno partecipato con lo stesso entusiasmo al rally, evidenziando che l'attenzione del mercato è sui fattori di crescita immediata:

Microsoft (MSFT), Amazon (AMZN), Meta (META): Movimenti "Dormienti"

Questi colossi hanno avuto una settimana relativamente piatta o meno reattiva. Sebbene siano aziende solide, la loro performance contenuta suggerisce che in assenza di un catalizzatore di notizie particolarmente forte (come gli utili imminenti), il denaro è stato allocato verso i titoli con un momentum più evidente (come GOOGL e i chip).

Le "Vittime degli Earnings"

I mercati sono stati particolarmente punitivi nei confronti dei titoli che hanno deluso le aspettative sui risultati trimestrali:

Tesla (TSLA): Pressione sui Margini

Il titolo ha sofferto a causa di risultati trimestrali negativi o percepiti come tali, spesso legati a problemi sui margini di profitto a causa della guerra dei prezzi sui veicoli elettrici. Le preoccupazioni sulla domanda e l'incertezza sul futuro modello di crescita hanno pesato pesantemente sulla quotazione.

Netflix (NFLX): Profitti Sotto le Attese

Anche Netflix è stato penalizzato dopo i suoi earning. Sebbene i ricavi potessero essere in linea, il mancato raggiungimento dell'utile per azione (EPS) o la cautela sulle future prospettive di crescita degli abbonati (nonostante sforzi come gli abbonamenti con pubblicità) hanno innescato una reazione negativa.

Conclusione: Il Mercato Premia la Crescita Chiaramente Evidente

La settimana ha mostrato un mercato in ripresa, ma molto critico. Il capitale si sta concentrando in modo netto:

Massima priorità ai chiari leader di crescita e AI: Google e i semiconduttori.

Cautela o consolidamento per i "Safe Haven" Tech: Microsoft, Amazon e Meta sono in attesa dei loro catalizzatori.

Severità per chi delude le aspettative: Tesla e Netflix sono state punite senza appello, confermando che in un rally guidato dal rischio, le debolezze vengono subito evidenziate.

Un saluto a tutti e un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

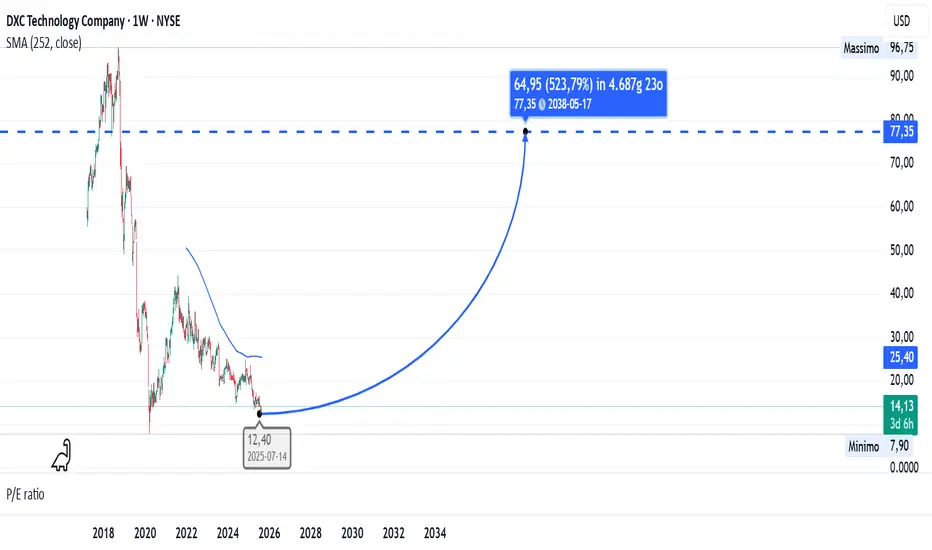

Valutazione a sconto, ma debolezze strutturali pesano sul futuro17 maggio 2025 i giornali parlavano del progetto Quercus, una piattaforma di intelligenza artificiale sviluppata da DXC Technology Company in collaborazione con Microsoft e Ferrovial . Quercus funzionerà interamente sul cloud di Microsoft Azure , mentre la responsabilità di far crescere, commercializzare e gestire la soluzione AI spetterà a DXC.

Nonostante l’annuncio, i mercati hanno reagito in modo negativo: il titolo DXC ha perso circa il 15% in seguito alla diffusione di risultati trimestrali deludenti, che hanno messo in dubbio la capacità dell’azienda di trarre benefici immediati dal nuovo progetto. Le difficoltà finanziarie e operative evidenziate nei primi mesi del 2025 sembrano destinate a proseguire per tutto l’anno, alimentando lo scetticismo degli investitori.

Con l’avvicinarsi della pubblicazione degli utili del 31 luglio 2025 , è interessante analizzare i principali fondamentali per capire meglio le ragioni dello scoraggiamento del mercato.

Liquidità e struttura finanziaria

Current ratio (1,22 vs 1,41 settoriale) e Quick ratio (1,22 vs 1,34) → Leggermente sotto le soglie settoriali : la società ha liquidità appena inferiore allo standard del settore, quindi copre i debiti a breve, ma non in modo abbondante.

Debito/Patrimonio netto (1,41 vs max 0,44) → Molto superiore alla soglia : leva finanziaria molto alta, quindi rischio maggiore di indebitamento e oneri finanziari.

Cassa/Debito (0,39 vs 0,87) → Bassa copertura del debito con la liquidità disponibile , segnale di vulnerabilità se il cash flow operativo cala.

Liquidità/struttura: struttura patrimoniale piuttosto sbilanciata sul debito e con liquidità non eccellente . Rischio di pressione finanziaria.

Redditività e crescita

Margini:

Lordo: 14,09% (vs 37,37%) → Molto basso rispetto al settore.

Operativo: 3,81% (vs -2,11%) → Positivo, meglio della media settoriale, ma basso in termini assoluti.

Netto: 3,02% (vs -5,28%) → Positivo, sopra il settore ma non elevato.

FCF: 8,93% (vs 2,67%) → Ottimo generatore di cassa rispetto al settore.

Crescita:

Fatturato YoY: -5,82% (vs +7,36%) → Contrazione vendite.

EPS YoY: +478,77% (vs +10,66%) → Crescita utili straordinaria (probabilmente dovuta a fattori non ricorrenti).

Efficienza:

SG&A: 10,28% (vs max 32,05%) → Spese generali contenute.

ROA, ROE, ROIC tutti positivi e ben sopra le medie settoriali.

Redditività/crescita: azienda profittevole e ben gestita operativamente, ma margini lordi bassi e ricavi in calo. Crescita EPS forte, ma potrebbe non essere sostenibile.

Valutazione di mercato

Multipli di utili e vendite :

P/E 6,46, P/S 0,2, P/B 0,76 → Estremamente bassi, segnale di valutazione a sconto.

PEG 0,01 → crescita utile molto alta rispetto al prezzo (attenzione però a crescite “anomale”).

Multipli basati su flussi di cassa :

P/CF 1,8; P/FCF 2,19 → Molto bassi, quindi azione probabilmente sottovalutata.

Enterprise Value multipli :

EV/Fatturato 0,43; EV/EBITDA 3,04 → prezzi di mercato ben inferiori alla media.

Performance annuale: -26,94% (vs settore +6,69%) → forte underperformance del titolo.

Valutazione: titolo fortemente scontato dai multipli, probabilmente a causa della sfiducia del mercato per crescita ricavi e rischio finanziario.

Sintesi finale

Punti di forza

Buona redditività operativa e forte crescita EPS.

Costi operativi bassi.

Multipli di mercato molto bassi → potenziale sottovalutazione.

FCF margin sopra media settoriale.

Debolezze

Margini lordi bassi → possibile pressione competitiva o alti costi di produzione.

Ricavi in calo.

Struttura patrimoniale sbilanciata sul debito e cassa bassa.

Il mercato ha già penalizzato il titolo (-26% in un anno).

Conclusione

DXC Technology si presenta come un’azienda con valutazione di mercato estremamente bassa e alcuni indicatori operativi solidi, ma con criticità strutturali e di crescita che ne minano l’appeal nel breve termine.

I multipli ridotti e la buona generazione di cassa potrebbero attrarre investitori value, tuttavia il forte indebitamento, la bassa liquidità e il calo dei ricavi alimentano dubbi sulla capacità di sostenere la crescita e trasformare progetti innovativi, come Quercus, in risultati concreti.

Il titolo appare quindi un’opportunità ad alto rischio: interessante solo per chi è disposto ad assumere volatilità elevata e ha fiducia nella capacità di DXC di stabilizzare la propria struttura finanziaria e invertire il trend negativo delle vendite.

Rating complessivo: Classe D – Il titolo rientra in una fascia di valutazione bassa, riflettendo un profilo di rischio elevato dovuto a debolezze strutturali e incertezze sui risultati futuri, nonostante alcune aree di forza operativa e un prezzo di mercato scontato.

WidomTree - Tactical Daily Update - 31.07.2025Il Pil Usa torna a correre nel 2’ trimestre: Trump gongolante.

La Federal Reserve lascia i tassi invariati, ma appare più “colomba”.

Il Dollaro di prepara a chiudere luglio in ripresa: Bitcoin verso 120.000 US$.

Petrolio consolida il recupero di luglio: da monitorare, ha basi solide.

Ieri, 30 luglio, nel panorama europeo è stata Milano a prendersi la scena: FTSE MIB a +1,0%, chiusura a 41.637 punti, livelli che non si vedevano da luglio 2007. A guidare i rialzi c’è Intesa Sanpaolo, in corsa verso i picchi di maggio 2007, grazie al rally del comparto bancario.

Anche nel resto del continente, si sono regsitrati guadagni: Francoforte +0,07%, Madrid +0,60%, mentre Parigi cede lo 0,31%. Più defilate Amsterdam (+0,17%) e Londra (+0,21%).

La Federal Reserve (Banca centrale americana) ha lasciato i tassi invariati nel range 4,25%-4,5%, ma con una novità “storica”: due governatori, Michelle Bowman e Christopher Waller (entrambi nominati da Trump), hanno votato contro. È la prima volta dal 1993 che si registra un doppio dissenso. Entrambi chiedevano già ora un taglio di 25 punti base.

Wall Street ha digerito la decisione con esiti misti: Dow Jones -0,38%, Nasdaq +0,15%, S&P 500 -0,12%, sensibile anche ai numeri trimestrali di importanti attori del “big-tech”.

Meta e Microsoft brillano sull’onda dell’Intelligenza artificiale: le loro trimestrali hanno confermato che è ancora l’AI l’intelligenza la star indiscussa per investimenti e redditività.

Microsoft ha battuto le stime, grazie alla divisione Azure e alla crescente domanda di AI. Anche Meta Platforms ha fatto il botto: risultati stellari e previsioni ottimistiche nel Q2, con Zuckerberg deciso a colmare il gap con miliardi di investimenti e lanciare la nuova divisione Meta Superintelligence Labs (MSL).

Sui social, Trump ha colto l’occasione per commentare a modo suo: «Molto meglio del previsto! 'Troppo tardi' dovrebbe abbassare i tassi, non c'è inflazione!» ha scritto su Truth Social, riferendosi a Powell.

Il dato positivo sul PIL, +3,0% nel 2’ trimestre rispetto al 1’, ha dato una spinta anche al dollaro, che ha toccato i massimi da un mese e mezzo con un guadagno mensile vicino al +3%, il primo del 2025: in sientesi Euro/Dollaro a 1,1474 (da 1,154), Euro/Yen a 171 (da 171,25) e Dollaro/yen a 149,02 (da 148,41).

Dopo aver perso circa il 15% da inizio anno a fine giugno, il biglietto verde ha “svoltato”. Il cambio di marcia è legato sia alla fermezza della Fed sia al nuovo accordo commerciale tra UE e USA, che favorisce Washington.

Stamattina, 31 luglio, le borse asiatiche hanno chiuso miste. A brillare è quella giapponese con il Nikkei a +1,1%, mentre Cina (CSI 300 e Hang Seng -1,3%) e Corea (Kospi -0,7%) scivolano frazionalmente.

La Banca del Giappone lascia i tassi fermi, ma alza le previsioni d’inflazione.

La Cina cerca di frenare la caduta dello yuan, mentre in Corea si sigla un accordo sui dazi con gli USA: i prodotti coreani saranno tassati al 15%. India giù con il Sensex -0,6%, dopo la minaccia di Trump di imporre dazi al 25%, giudicando “rigide e odiose” le barriere commerciali indiane.

Mentre ieri sono arrivati i primi risultati del gruppo dei "Magnificent Seven" oggi, giovedì 31 sono in calendario le trimestrali di Apple e Amazon. L’indice Bloomberg “dedicato” ha toccato ieri un nuovo record, pronto per essere ritoccato ancora.

Big commodities: trend diversi tra petrolio ed oro: il Brent (greggio di riferimento europeo) si avvia a chiudere luglio a 73 dollari al barile, in rialzo dell’8%, il miglior mese da quasi due anni. Merito del clima meno teso sul fronte commerciale e delle sanzioni alla Russia.

Le scorte USA sono però salite di 7,7 milioni di barili a quota 426,7 milioni, per via del calo delle esportazioni (gli analisti si aspettavano un calo di 1,3 milioni).

L’oro, invece, è a quota 3.301 dollari/oncia, con un +0,8% di oggi, 31 luglio. Tuttavia proprio luglio rischia di essere il primo mese negativo del 2025. Da notare che la performance da inizio anno resta solida: +25% in dollari e +13,7% in euro, anche se da aprile il trend è piatto.

Bitcoin continua a correre e si appresta a chiude luglio in bellezza: +10% nel mesem a 118.400 dollari, il quarto mese consecutivo di guadagni. Spinta dalle aspettative su un approccio pro-cripto da parte dell’amministrazione USA e dagli acquisti di alcune big tech.

Sul fronte obbligazionario, i movimenti delle banche centrali hanno avuto meno impatto delle novità commerciali: Treasury USA decennale: rendimento al 4,35%, Bund decennale tedesco: 2,7%, segnando il terzo mese negativo per i suoi prezzi, frutto del graduale rialzo del suo rendimento.

E’ il BTP italiano il vero vincitore morale della sfida tra i grandi “Govies” europei: col rendimento al 3,52%, e lo spread BTP/Bund sceso da 115 a 81 punti base, al minimo dal 2010.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Borse record, dollaro in ripresa, Fed in vistaWALL STREET MACINA RECORD

Venerdì, l'S&P 500 è salito dello 0,4%, registrando la quinta chiusura record consecutiva — la striscia più lunga in oltre un anno — mentre il Nasdaq 100 ha guadagnato lo 0,2% dopo aver toccato un massimo intraday. Il Dow Jones è avanzato di 208 punti, in un mercato ancora caratterizzato dall’attesa per gli sviluppi in ambito commerciale.

L'ottimismo intorno ai colloqui ha alimentato il rally, con il Presidente Trump che oggi incontrerà la Presidente della Commissione Europea, Ursula von der Leyen, tra le speranze di un accordo tra Stati Uniti e UE. Accordi sono stati raggiunti anche con Giappone, Indonesia e Filippine prima della scadenza dei dazi del 1° agosto, sebbene i negoziati con il Canada siano in stallo.

I solidi utili di Alphabet e Verizon hanno sostenuto il sentiment, mentre Intel ha frenato il settore tecnologico dopo aver annunciato perdite e licenziamenti. Gli operatori guardano ora alla riunione della Federal Reserve della prossima settimana e a un fitto calendario di utili, con Apple, Meta e Microsoft in primo piano.

Il Dow Jones ha chiuso la settimana con un guadagno dell'1,3%, mentre il Nasdaq e l'S&P 500 sono saliti rispettivamente dell'1,2% e dell'1,6%.

VALUTE

Sul mercato valutario, l’EUR/USD mantiene ancora i primi supporti chiave a quota 1,1700, mentre altri cambi come GBP/USD e USD/JPY vedono un deciso ritorno della forza del dollaro USA.

La reazione del biglietto verde sembra più legata a una correzione da livelli di eccesso che a un cambiamento strutturale, soprattutto contro la sterlina. Diverso il discorso per lo yen giapponese, che deve fronteggiare dazi del 15% imposti dagli Stati Uniti: per compensarli, è necessario un deprezzamento dello JPY. Ogni 10% di aumento delle tariffe richiede un calo del 3% della valuta; ergo, lo yen dovrebbe perdere circa il 4,5% per attutire gli effetti dell’accordo commerciale.

In generale, il dollaro resta strutturalmente debole, al di là della correzione in atto, e potrebbe proseguire la sua corsa verso i target di medio termine: EUR/USD a 1,2350, GBP/USD a 1,4200 e USD/JPY a 140,00. Le valute oceaniche restano miste, ma tendono ancora a una certa debolezza contro il dollaro.

USA – ORDINI DI BENI DUREVOLI

Gli ordini di beni durevoli negli Stati Uniti sono diminuiti del 9,3% su base mensile, attestandosi a 311,84 miliardi di dollari a giugno 2025, invertendo il +16,5% registrato a maggio. Il dato, sebbene migliore delle attese, riflette un calo marcato negli ordini di mezzi di trasporto, in particolare aeromobili, componenti non destinati alla difesa e beni strumentali.

Escludendo i trasporti, i nuovi ordini sono aumentati dello 0,2%, mentre al netto della difesa l’incremento è stato solo dello 0,1%.

RUSSIA – GIÙ I TASSI

La Banca Centrale Russa ha tagliato il tasso di interesse di riferimento di 200 punti base, portandolo al 18% nella riunione di luglio 2025, in linea con le aspettative del mercato. L’istituto ha segnalato la possibilità di un ulteriore taglio entro l’anno.

Le pressioni disinflazionistiche si sono rivelate più forti del previsto, giustificando condizioni finanziarie più accomodanti per sostenere la crescita. L’inflazione annua si è attestata al 9,4% a giugno.

La banca ha inoltre evidenziato l’impatto crescente dei costi di indebitamento restrittivi, aggravato dall’apprezzamento del rublo e dal rallentamento dei consumi. Prosegue anche il rallentamento del mercato del lavoro, nonostante la contrazione della forza lavoro, dovuta in gran parte alla mobilitazione militare e alla conseguente diaspora di uomini in età lavorativa.

GERMANIA – IFO IN RIPRESA

L’indice Ifo sul clima aziendale in Germania è salito a 88,6 a luglio 2025, rispetto a 88,4 di giugno, segnando il valore più alto da maggio 2024. Tuttavia, il dato è leggermente inferiore alle attese del mercato (89,0), segnalando che il sentiment resta cauto e la ripresa economica procede a rilento.

Il miglioramento è stato trainato da un lieve aumento sia delle valutazioni correnti che delle aspettative. Il sentiment è migliorato tra produttori e costruttori, ma si è indebolito tra fornitori di servizi e commercianti.

SETTIMANA ENTRANTE – FED SOTTO LA LENTE

La prossima settimana sarà cruciale per i mercati. Gli investitori seguiranno da vicino i negoziati commerciali tra gli Stati Uniti e i partner chiave, in particolare l’UE, con l’avvicinarsi della scadenza del 1° agosto per l’introduzione di dazi reciproci.

Sarà anche la settimana più intensa per gli utili: Microsoft, Apple, Amazon e Meta pubblicheranno i risultati, insieme a Boeing, PayPal, Visa e Mastercard.

Tuttavia, il vero market mover sarà la decisione della Federal Reserve. Anche la Bank of Japan, la Bank of Canada e la Banca Centrale del Brasile prenderanno decisioni in materia di politica monetaria.

Sul fronte macro, il calendario statunitense è ricco: stima anticipata del PIL del secondo trimestre, rapporto sull’occupazione (NFP), PCE e ISM manifatturiero. In Europa, riflettori puntati su PIL e inflazione di Eurozona, Germania, Francia, Italia e Spagna. Attesi anche i PMI della Cina e i dati sul PIL di Messico, Taiwan, Hong Kong e Canada.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Alphabet: il mercato sposa la prudenzaAlphabet, con la trimestrale che incombe il mercato sposa la prudenza

Cosa fa

L'azienda rappresenta un conglomerato di eccellenze con soluzioni che vanno dalla pubblicità al cloud computing e alle auto a guida autonoma.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. L’82.78% dei conti di investitori al dettaglio perde denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Alphabet è nota soprattutto per possedere interamente il gigante di internet Google, fonte di quasi il 90% del fatturato complessivo, precursore nel campo dell’intelligenza artificiale dove si concentrano importanti investimenti avendo presente il suo prodotto principale che resta Google Search.

Un business diversificato

Oltre ai suoi sforzi pubblicitari e di intelligenza artificiale, Alphabet ha ampliato la sua presenza in altri settori.

In America ha recentemente firmato un accordo storico con Commonwealth Fusion Systems per l’acquisto di 200 megawatt di energia dal progetto di energia da fusione ARC.

Quali strategie

Tra le aziende legate al boom dell’intelligenza artificiale, il potenziale va ricercato non soltanto tra quelle che stanno sviluppando la tecnologia, ma c’è tutto un mondo tra quelle meglio attrezzate e posizionate per metterla in pratica.

Google sta utilizzando l’IA per migliorare l’esperienza di ricerca con una nuova funzionalità che integra la tradizionale ricerca basata su parole chiave con risposte conversazionali in stile chatbot.

Inoltre, sta lavorando all’integrazione della sua piattaforma di IA, Gemini, in altri prodotti e servizi.

È parere diffuso che, nel settore, una importante fonte di fatturato arriverà proprio da questa estensione dei modelli di business per ampliare e rafforzare i margini operativi a lungo termine.

Il servizio di cloud e le applicazioni di intelligenza artificiale si integrano a vicenda nel processo di generazione di fatturato.

I ricavi dal cloud sono in decisa crescita, i servizi premium di intelligenza artificiale, in questo momento, stanno incrementando i margini mentre la crescita dei robotaxi di Waymo è attesa come catalizzatrice per il futuro soprattutto.

Assediata dai competitors