Indice VIX al 28.02.23 ore 18.56 - AttenzioneNon sono un consulente finanziario, non è un consiglio finanziario, non è sollecitazione all'investimento o disinvestimento.

Grafico lineare 1D.

Sembrerebbe che l'indice VIX stia formando un testa spalle inverso, che proietterebbe la volatilità verso l'alto, almeno fino alla neckline a poco meno di 23 punti, dopo il compimento del top spalla dx inverso. Il top spalla sx inversa si sarebbe compiuta a circa 20,07 punti, pertanto si potrebbe ipotizzare che l'eventuale top spalla dx inverso potrebbe essere vicino questo ultimo punteggio. Attualmente il VIX si trova a 20.46 punti circa.

Il testa spalle inverso sarebbe invalidato nel momento in cui il punteggio dovesse scendere in corrispondenza della testa (17,87 punti) o addirittura superandola.

Al contrario se in futuro l'indice VIX dovesse arrivare sui 23 punti o addirittura superarli, se ne noterebbero le conseguenze negative sui mercati.

La presente idea è solo un ipotesi al fine di prestare attenzione sui possibili movimenti futuri del mercato cercando di intercettarli con anticipo.

Vediamo che attualmente il punteggio dell'indice VIX se pur in tendenza ribassista sul breve si trova nei pressi della mm20 attualmente superata, ma che potrebbe richiamare in alto il punteggio. L'RSI sul VIX non dice molto trovandosi nella zona neutra intorno ai 50 punti.

L'SP500 invece si trova attualmente molto vicino alla TL dei minimi crescenti che, se rotta, porterebbe alla ulteriore discesa dell'SP500. Attualmente l'SP500 si trova a 3.995,35 punti circa e a 45 punti circa di RSI.

Il fatto che sul VIX si possa ipotizzare un eventuale testa spalle inverso in formazione e che l'SP500 si trovi pericolosamente vicino alla TL dei minimi crescenti, dopo questa lunga salita dal 12.10.22, è una coincidenza negativa da attenzionare.

Vedremo l'andamento dei mercati nelle prossime settimane. La presente analisi vuole essere solo uno spunto di riflessione, null'altro, non intende predire il futuro, ma contemplare possibili scenari.

Cosa è il VIX? (risposta tratta da internet) L'indice VIX è spesso chiamato l'indice della paura del mercato azionario. L'indice di solito sale quando ci sono delle turbolenze e i prezzi scendono. Il VIX si basa su opzioni sull'intero indice S&P 500. Si tratta del primo indice di riferimento che misura le aspettative del mercato circa la volatilità futura. A questo scopo utilizza come sottostante le opzioni sull’indice S&P 500, con il quale presenta una correlazione negativa: se lo S&P 500 sale il VIX scende, e viceversa. È per via di questa correlazione negativa quasi perfetta e del profilo asimmetrico che il VIX assume particolare importanza al momento di prendere una decisione di investimento. Il VIX stima la volatilità attesa aggregando i prezzi ponderati delle opzioni call e put sullo S&P 500 (SPX). In altre parole, esprime la media ponderata della volatilità implicita di un paniere di opzioni a 30 giorni sullo S&P 500. Si tratta di una definizione semplificata, poiché la metodologia di calcolo del VIX (disponibile sul sito Internet del CBOE) è piuttosto complessa. Veniamo alla domanda chiave: a cosa serve davvero l’indice della paura? (risposta tratta da internet) Il VIX rappresenta un barometro dell’incertezza del mercato e offre agli investitori una stima della volatilità costante a 30 giorni attesa dal mercato. Si tratta quindi di un indicatore di rischio.

Cerca nelle idee per "VIX"

GLI INDICI CHE PALESANO IL MOMENTO RIBASSISTA DEI MERCATIBuongiorno ragazzi. Mercoledì discutevo argomenti riguardanti la mia visione ribassista sui mercati azionari americani basandomi su un’analisi della curva dei rendimenti dei titoli di stato americani e sui diversi cicli economici, sottolineando il fatto che la mia visione ribassista era dettata dalla particolare fase economica attraversata.

Trovate tale argomento a questo link:

Riprenderò ora lo stesso concetto condividendo indici di forza e particolari grafici in maniera da darvi una visione più “tecnica”.

GLI OPERATORI HANNO “PAURA”: GLI INDICI DI VOLATILITA’ VIX E VXN

Nel mondo finanziario esistono due particolari indici che tendono a rafforzarsi quando l’incertezza tra gli operatori aumenta; di essi ne parlo molto spesso: il VIX e il VXN. Essi sono gli indici di volatilità dell’S&P500 e del Nasdaq.

La storia economica finanziaria racconta che quando gli operatori sono incerti, le volatilità aumentano e i mercati azionari tendono ad avere cattive performance; questo è il motivo per il quale entrambi sono definiti come “indici di paura”:

Ricordo che i valori degli indici di volatilità al di sopra dei quali i mercati sono considerati “in tensione” sono i 20 punti per quanto riguarda il VIX e i 25 per quanto riguarda il VXN.

Specificato ciò, la mia operatività e le analisi che condivido con voi si basano sull’analisi intermarket; grazie ad essa riesco a combinare diversi asset tra loro che hanno lo scopo di fornirmi una visione più ampia di ciò che accade; è per questo motivo che non tendo spesso a studiare i due benchmark e i corrispondenti indici di volatilità singolarmente, bensì combinandoli tra loro; è così che, cliccando nella barra di ricerca di tradingview i ticker “SPX/VIX” E “NQ1!/VXN” otteniamo i due indici di forza relativa:

I due indici di forza danno informazioni riguardanti il sentiment degli operatori:

• Essendo gli indici di volatilità definiti come “indici di paura”, possiamo affermare che quando gli stessi tendono a sovraperformare i corrispettivi benchmark (disegnando nei due grafici di prezzo dei trend ribassisti) le “paure” superano le “serenità”. Quando un mercato è incerto, l’azionario tende a salire? Direi di no, dal momento che la stessa asset class tende a performare bene in risk on

• Quando le “certezze” superano le “incertezze” i due benchmark tendono invece a sovraperformare gli stessi indici di paura andando a disegnare nei grafici di prezzo dei trend rialzisti

Facciamo un’analisi tecnica dei due indici di forza:

• S&P500/VIX mostra debolezza da inizi novembre 2021; la stessa continua a palesarmi ancora oggi, motivo per il quale la linea di prezzo ha formato una figura di analisi tecnica ribassista, ossia un triangolo discendente

• NASDAQ/VXN mostra gli stessi identici comportamenti, ma stavolta la figura tecnica ribassista è un canale parallelo discendente

Le due figure di analisi tecnica mostrano la maggior forza dell’incertezza rispetto alla certezza. Un ulteriore considerazione è il fatto che questo sentiment negativo sta raggiungendo i minimi visitati durante il crollo dei mercati indotto dalla pandemia nel 2020: gli indici raggiungeranno nuovamente gli stessi? Non posso saperlo in questo momento, ma in ogni caso lo commenteremo assieme.

Questi sono solo due degli indici di forza che considero per capire il sentiment del mercato; pertanto, finchè gli stessi non dimostreranno dapprima segnali di ripresa e successivamente un’inversione di tendenza, la mia visione sui mercati azionari continuerà a rimanere ribassista!

COME LA “PAURA” SI MANIFESTA SUI SETTORI CICLICI E DIFENSIVI

Nella grafica in basso trovate in color rosso l’indice di forza relativo tra i settori dell’S&P500 ciclico e difensivo; in particolare, tra il settore dei beni discrezionali (etf XLY) e quello dei beni di prima necessità (etf XLP). Ho scelto di condividere questo indice per un determinato motivo: la grande correlazione positiva tra l’indice di forza S&P500/VIX.

Commentiamo la grafica:

• Un settore ciclico tende a performare bene quando l’economia si presenta forte e robusta, mentre tende a perdere parte dei guadagni quando la stessa inizia a rallentare e a contrarsi.

• Un settore difensivo non è fortemente dipendente dai cicli economici, motivo per il quale tende a reggere meglio gli urti causati da un rallentamento economico o da una recessione

Nella grafica ho inserito una linea verticale di demarcazione di color blu, che indica il periodo prima dell’8 dicembre 2021, che definiamo “fase di certezza”, e dopo la data stessa, che chiamiamo “fase di incertezza”.

L’indice di forza XLY/XLP dimostra che quando gli investitori “sono impauriti” (ricordate, è il VIX che lo dice!) si ha una preferenza verso i settori difensivi che i settori ciclici (il trend diventa ribassista dal momento in cui XLP inizia a sovraperformare XLY). Ciò che è curioso è questo: nell’ultima analisi spiegavo come l’appiattimento della curva dei rendimenti fosse ricollegata ad un rallentamento economico dove, appunto, il settore dei beni di prima necessità tende a reggere meglio il “pessimismo” rispetto al settore dei beni discrezionali. La sovraperformance da parte dei settori difensivi è iniziata ad inizi dicembre 2021; in quello stesso periodo, come si presentava la curva dei rendimenti?

Stava iniziando ad appiattirsi. Non è un caso quindi che il settore difensivo abbia iniziato a mostrare i muscoli proprio intorno a quella data! L’informazione da trarne è un’ulteriore: è probabile che i mercati azionari abbiano iniziato a cambiare tendenza ad inizi 2022 in quanto pensavano potesse esserci un rallentamento economico, che poi si è palesato attraverso il rallentamento dei diversi dati macroeconomici ma anche dall’ulteriore appiattimento della curva:

Appare quindi chiaro che finché l’indice di forza tra settori XLY/XLP non invertirà la tendenza da ribassista a rialzista la mia visione pessimista nei riguardi dei benchmark azionari persisterà.

L’IMPORTANZA DEI COEFFICIENTI BETA

Non potevo non menzionare in questa analisi i coefficienti beta. Nonostante non sia la prima volta che li nomino, faccio un breve riassunto chiarendo cosa sono e perché rivestono una grande importanza.

Come dice il nome, essi sono dei coefficienti che vengono attribuiti ad ogni azienda. Ogni coefficiente beta oscilla attorno a valori di 1; in particolare, se il beta di un’azienda è uguale a 1, essa tenderà a muoversi in linea con il suo benchmark di riferimento; se il beta di un’azienda è maggiore di 1, essa viene considerata “aggressiva” in quanto tenderà ad avere fluttuazioni maggiori rispetto al mercato di riferimento (in gergo, stiamo parlando di un’azienda considerata “volatile” e quindi rischiosa); se il beta è compreso tra 0 e 1, siamo di fronte ad un’azienda “difensiva” che tende ad avere fluttuazioni di prezzo meno pronunciate rispetto al riferimento (quindi un’azienda meno “volatile” e meno “rischiosa”).

Prendiamo ad esempio due coefficienti beta di due settori totalmente diversi tra loro:

• XLP -> 0.58

• XLY -> 1.18

Immaginiamo che un giorno X l’S&P500 registri una performance del +1,43%. Quali sono i rendimenti attesi dai due settori?

• XLP -> si muoverà 0.58 volte l’S&P500 -> 1.43 x 0.58 = +0.83%

• XLY -> si muoverà 1.18 volte l’S&P500 -> 1.43 x 1.18 = +2.57%

Stesso esempio se il benchmark di riferimento registrasse una performance del -1.43%; prendiamo ora come esempi XLK (settore tech, beta 1.05) e XLU (settore utilities, beta 0.38):

• XLK -> si muoverà 1.05 volte l’S&P500 -> -1.43 x 1.05 = -1.5%

• XLU -> si muoverà 0.38 volte l’S&P500 -> -1.43 x 0.38 = -0.54%

Capito questo concetto, ragioniamo assieme: da marzo 2020 a dicembre 2021 il mercato azionario ha avuto un’unica direzione: quella rialzista. Avendo sempre avuto delle performance positive, esso sarà stato spinto al rialzo da tutti quei settori (o aziende) con coefficienti beta superiori ad 1, giusto? Nello stesso arco di tempo i settori con beta minore di 1, per lo stesso ragionamento, dovrebbero aver sofferto rispetto a quelli con beta superiore ad 1; esistono due etf che replicano i movimenti delle aziende ad alto beta e a basso beta:

• SPLV (aziende a basso beta)

• SPHB (aziende ad alto beta)

Vediamo se da marzo 2020 a dicembre 2021 tutto ciò ipotizzato è vero:

Possiamo affermare che lo è.

Possiamo dire che nell’ultimo periodo siano state invece le aziende a basso beta a sovraperformare quelle ad alto (visto che tendono a soffrire di meno durante i crolli, a differenza delle altre)?

Possiamo affermarlo!

Correlo lo stesso indice di forza al VIX per mostrarvi una qualcosa di interessante:

Esiste una correlazione inversa tra l’indice di forza e l’indice della paura; in particolare, quando il mercato ha certezze (ossia quando il VIX scende) le high beta tendono a sovraperformare le low beta; quando invece le stesse si palesano (ossia quando il VIX sale), sono le low beta ad avere la meglio.

Cosa voglio dire con questo? Che finché saranno le aziende con beta basso a sovraperformare quelle ad alto, la mia visione sui mercati azionari continuerà a rimanere ribassista!

CORRELAZIONE TRA VIX E SPREAD OBBLIGAZIONARIO AD ALTO RENDIMENTO

Come ultimo esempio considero la correlazione diretta tra spread obbligazionario ad alto rendimento e VIX. Ho già trattato questo spread precedentemente, trovate l’argomento al link:

Nonostante ciò, spiego brevemente come va visualizzato:

Innanzitutto, esso è la differenza tra il rendimento delle obbligazioni societarie high yield (obbligazioni spazzatura) con scadenze superiori a un anno e i rendimenti dei titoli di stato del tesoro americano, alla stessa scadenza.

• Vengono paragonati rendimenti di obbligazioni “pericolose” (con bassi ratings) a rendimenti di obbligazioni estremamente “sicure” (con alti ratings, essendo emesse dal governo degli Stati Uniti). Più lo spread sale, più le obbligazioni pericolose aumentano i loro rendimenti rispetto a quelle meno pericolose, più investire nelle high yield è considerato rischioso per l’uguaglianza RISCHIO = RENDIMENTO (più il rendimento della cedola è alto, tanto la stessa è considerata rischiosa). Discorso opposto quando lo spread si restringe.

• Il rendimento di un’obbligazione è inverso al prezzo della stessa: più un bond viene venduto, più il rendimento crescerà; viceversa, quando gli stessi sono acquistati, il loro rendimento decrescerà

• Di conseguenza, se lo spread sale verso l’alto ci sarà una maggior vendita di obbligazioni pericolose (che offrono però dei rendimenti più alti) rispetto a quelle che lo sono meno; quando invece esso si contrae, saranno preferiti i bond più rischiosi di quelli che lo sono meno

• Capito ciò, come possiamo concludere? Quando lo spread sale verso l’alto, ci si ritrova in clima di “pessimismo” in quanto vengono venduti strumenti rischiosi a dispetto di altri poco rischiosi ma meno “attraenti”; quando invece lo spread si contrae, vengono preferiti strumenti ad alto rendimento rispetto a quelli a basso rendimento, tipica situazione di risk on dei mercati.

Questo “pessimismo” dovuto all’allargamento dello spread è correlabile al VIX?

Direi di si! Il VIX riflette le scelte degli operatori:

• Se essi sono incerti e vendono strumenti rischiosi, l’indice della “paura” sale

• Se essi sono ottimisti, il VIX cala mentre gli acquisti di strumenti high yield aumentano

Nel link condiviso poco fa tratto diverse correlazioni con questo spread; qualora non l’aveste ancora fatto consiglio di leggerlo, è importantissimo.

Vediamo come si presenta lo spread in questo periodo:

Esso si trova in territorio rialzista da fine dicembre 2021.

Gli investitori, di conseguenza, stanno scaricando quantità abbondanti di obbligazioni pericolose.

SIAMO IN RISK OFF!

Tutti gli indici di forza condivisi in questa analisi hanno uno ed un unico scopo: farvi capire quale sia da inizio anno ad oggi il clima di mercato. Avrete già capito durante la lettura che gli investitori non sembra siano disposti a rischiare. La domanda che faccio a voi è questa: considerando gli indici di forza condivisi, come si può aver una visione rialzista dei mercati azionari, essendo le azioni una asset class definita “ad alto rendimento”?

Fintanto che tutti gli indici di forza mostrati non invertiranno la loro tendenza, la mia visione rimarrà ribassista.

Spero di aver dato un contributo, vi terrò aggiornati qualora si presentassero nuovi sviluppi o qualora cambiasse la mia visione.

Buona giornata, Matteo Farci

MOVE INDEX: L'INDICE CHE FORNISCE TANTI SEGNALI CONCRETIMOVE INDEX: L’INDICE DELLA PAURA DEL MERCATO OBBLIGAZIONARIO

Ciao lettori, questa analisi da me scritta è la seconda parte riguardante il mercato obbligazionario. All'inizio della prossima settimana, rispettando le linee guida imposte da tradingview, vi fornirò il link. Alcuni utenti di tradingview si sono già iscritti e per questo gli ringrazio.

Detto ciò, nella prima analisi sul mercato obbligazionario (che trovate solo nel mio blog) ho analizzato in linea generale cosa sono le obbligazioni, in particolare i titoli di stato americani. Ho collegato ciò alla curva dei rendimenti, facendo diversi esempi reali delle forme che essa può assumere, il tutto correlato con l’economia; successivamente ho trattato lo spread tra i rendimenti dei titoli di stato a 10 e 2 anni, per poi concludere con i TIPS, ossia le obbligazioni indicizzate all’inflazione.

Oggi tratterò un indicatore molto particolare: il MOVE Index.

VOLATILITA’ STORICA E VOLATILITA’ IMPLICITA

Il MOVE index è l’indice di volatilità del mercato obbligazionario. Per chi ancora non lo sapesse, cos’è la volatilità? Non è altro che un indice che misura quanto i rendimenti di un certo asset (in questo caso quindi le obbligazioni) si discostano dal proprio valore medio in un determinato intervallo di tempo; facciamo un esempio: se un particolare asset ha registrato una volatilità del 2% in un dato periodo significa che, nello stesso periodo considerato, il valore dell’asset si è discostato in media del 2% dal suo prezzo medio.

E’ importante definire due tipi di volatilità ai fini di capire cos’è il MOVE:

• Volatilità storica: Essa ci dice quanto un asset, nel passato, si sia discostato dal proprio valore medio. E’ un dato che quindi ci fornisce informazioni di un periodo passato. Le bande di Bollinger o l’ATR sono ad esempio dei strumenti utilizzati da tanti analisti tecnici utili a calcolare la volatilità storica di un asset:

• Volatilità implicita: mentre la storica fornisce informazioni riguardanti il passato, l’implicita invece fornisce una stima della volatilità futura di un determinato sottostante; è quindi da considerare una misura delle aspettative degli operatori circa la variabilità futura dello strumento considerato.

Essa non può essere calcolata tramite strumenti quali ATR o Bande di BollInger, bensì attraverso il prezzo delle opzioni; non rappresenta l’ampiezza delle oscillazioni di prezzo di un dato asset in un determinato periodo, bensì una misura della certezza o dell’ incertezza sul comportamento futuro dello stesso asset.

IL MOVE INDEX

Tornando al MOVE, esso non è altro che un indice che misura la volatilità implicita del mondo obbligazionario.

E’ calcolato seguendo il movimento della volatilità implicita dei rendimenti dei titoli di stato statunitensi (quelli che ho analizzato nel primo articolo) a 2, 5, 10 e 30 anni, con riferimento ai prezzi delle opzioni a 1 mese.

L’indice ha questo aspetto:

Per ricercarlo su tradingview è necessario scrivere nella barra di ricerca la signa “MOVE”.

I valori considerati dagli esperti come valori limiti sono gli 80 e i 120 punti. Gli 80 rappresentano uno stato emotivo di estrema “tranquillità”, mentre il valore di 120 una di “estrema paura”. Al di sopra dei 120 o al di sotto degli 80 abbiamo delle fasi di mercato instabili. In particolare, è quando il MOVE scende al di sotto dei 55 punti che si iniziano a presagire delle fasi finanziarie anomale. Vediamo perché:

Come potete osservare, le svariate volte in cui l’indice è arrivato ai 55 punti o è sceso al di sotto di essi, è stato anticipatore di determinati crolli azionari, causati dai più svariati problemi: nel 2007 è stato anticipatore della crisi immobiliare e nel 2020 della pandemia Covid-19; nel 2015 ha anticipato il crollo del mercato dovuto a un rialzo dei tassi di interesse seguenti ad anni di politica monetaria ultra accomodante; nel 2018, invece, è stato il preludio del crollo causato dalla guerra commerciale tra Stati Uniti e Cina e da una politica monetaria restrittiva. Ma non solo: ha anticipato anche la bolla di internet del 2000 (purtroppo non posso farvi notare ciò a livello grafico in quanto tradingview non ha abbastanza dati storici).

Quindi, il più delle volte che il MOVE ha raggiunto valori appena mostrati, i mercati azionari ne hanno risentito, perdendo poi tanto in valore percentuale (sempre oltre i 15 punti percentuali). Questo cosa ha causato a livello emotivo ai mercati finanziari? Chiaramente tanta paura e incertezza. Dove possiamo riscontrare a livello grafico ciò che ho appena affermato? Sul VIX chiaramente, ossia l’indice di paura dell’S&P500 (il VIX mostra l'aspettativa di volatilità del mercato a 30 giorni ed è costruito utilizzando le volatilità implicite di un'ampia gamma di opzioni su indici S&P 500). Osservate:

Ho evidenziato nel MOVE, con dei quadratini neri, gli stessi valori negli stessi archi temporali considerati precedentemente. Ogni qualvolta esso abbia raggiunto valori di 55 punti (o inferiori), il VIX si è conseguentemente rialzato come naturale conseguenza di paura e incertezza degli investitori, fino ad arrivare successivamente a “sgonfiarsi” non appena il mercato trovava pace e certezze.

L’introduzione del VIX in questo particolare paragrafo mi è utile per spiegarvi essenzialmente due cose fondamentali:

• Il ruolo delle obbligazioni come bene rifugio

• I picchi del MOVE a 120 punti, oltre di essi o in loro prossimità (ossia in territorio di estrema paura)

Ora sarò più chiaro. Come abbiamo appena visto, la volatilità dell’S&P500 andava subito a salire oltre i 20 punti ogni qualvolta il bechmark stesso andava a crollare. Ciò in termini pratici cosa significa? Che gli investitori toglievano il denaro dal mercato azionario in quanto esso, essendo rischioso, non poteva costituire in determinati periodi un “porto sicuro”; il discorso è che gli investitori non lasciano mai il denaro “fermo”, bensì vanno a riposizionarli in porti considerati in quei particolari momenti più sicuri. Quali sono questi? Uno di è il mercato obbligazionario! Ogni qualvolta l’S&P500 ha avuto i cali conseguenti a livelli di 55 punti del MOVE, gli investitori sono sempre andati a riposizionarsi sulle obbligazioni, andando a comprarle, con il conseguente deprezzamento del rendimento dell’obbligazione associata. Quindi tutti quei picchi del MOVE che osservate a 120 punti, al di sopra di essi o in loro prossimità sono la rappresentazione grafica di uno spostamento di capitali da un mercato ad un altro, ossia da quello azionario a quello obbligazionario (quindi da uno più rischioso ad uno più sicuro).

Osservate questa grafica:

Come obbligazioni ho scelto il decennale americano, in particolare il suo rendimento. Ora focalizzate l’attenzione sugli andamenti dei vari asset all’interno dei diversi rettangoli gialli; vedete come ogni qualvolta il MOVE e il VIX siano sparati al rialzo il rendimento del decennale sia invece sceso? Ciò significa appunto che, per la relazione inversa tra obbligazione e rendimento (che ho spiegato nel precedente articolo), si compravano obbligazioni.

Lo stesso discorso può essere applicato anche utilizzando obbligazioni ad altra scadenza, in particolare quelle a scadenze di 2, 5 e 30 anni.

Spero di essere stato abbastanza chiaro.

Con questo ho terminato la parte teorica riguardando questo particolare indicatore di volatilità. Nel prossimo paragrafo vi svelerò invece alcune particolari correlazioni.

LA CORRELAZIONE TRA MOVE INDEX E LO SPREAD DEI RENDIMENTI DEI TITOLI DI STATO USA A 10 E 2 ANNI

Con il grafico soprastante voglio presentarvi un indicatore che probabilmente molti di voi non conosceranno: l’indice di correlazione. E’ facile da trovare: digitate nella barra di ricerca degli indicatori di tradingview la sigla “CC”, selezionate l’indicatore e successivamente scegliete l’asset che volete correlare con il sottostante preso in considerazione. Come potete constatare voi stessi, questo indicatore oscilla tra 1 e -1: con il numero 1 si fa riferimento ad una correlazione diretta al 100% (ossia entrambi gli asset seguono alla perfezione lo stesso andamento) mentre con -1 si fa riferimento alla situazione opposta, ossia ad una correlazione indiretta al 100% (se un asset sale, l’altro scende con un ugual intensità). Tutti i numeri compresi tra 1 e -1 sono riferiti a correlazioni non perfette.

Osserviamo il grafico: notate come, per la maggior parte del tempo, il MOVE e lo spread si muovano assieme segnando una correlazione diretta. Accade invece poche volte il contrario. Ma quando si verifica quest’ultima condizione, cosa succede all’S&P500? Vediamolo insieme:

Ogni qualvolta l’indice di correlazione entra in territorio negativo, il bechmark S&P ritraccia o crolla. Il fatto più interessante è che questo indice è un ottimo strumento per prevedere possibili ritracciamenti o crolli: se notate, tutte le volte che l’indicatore è entrato in negativo ha sempre anticipato il mercato, ad eccezione degli inizi del 2019.

RAPPORTO DI FORZA RELATIVA TRA VIX E MOVE

La linea di prezzo blu che vedete nella grafica di sopra altro non è che il rapporto di forza relativa tra il VIX e il MOVE. Per ricercare questo tipo di correlazione selezionate nella barra di ricerca di tradingview “VIX/MOVE” e otterrete lo stesso grafico.

I livelli da considerare, a parer mio, sono i 0.29 punti e i 0.13. Ora vi svelerò perché, correlando lo stesso indice con il rendimento del decennale americano e successivamente con l’S&P 500:

Prestate molta attenzione: ogni qualvolta l’indice ha stagnato intorno a valori di 0.15 punti o al di sotto, il decennale ha aumentato il suo rendimento. Questo, per il rapporto inverso tra obbligazione e rendimento, significa che, in quei stessi archi temporali, gli investitori vendevano obbligazioni. Caso contrario invece quando l’indice raggiungeva i 0.29 punti: rendimento del decennale in trend ribassista, dato dal fatto che gli investitori stessero comprando obbligazioni.

Ora correliamo il tutto al mercato azionario, in particolare all’S&P500:

Ogni qualvolta il VIX si dimostrava più forte del MOVE e si raggiungono valori di 0.29 punti e oltre, il bechmark tendeva a ritracciare (o crollare) ; in caso contrario, a valori bassi da 0.15 punti, tende invece a salire.

Ora riepiloghiamo:

• Valori di 0.29: azioni vendute e obbligazioni comprate

• Valori di 0.15: azioni comprate e obbligazioni vendute

Cosa ci dice tutto ciò? Ci da informazioni riguardo il sentiment degli operatori, in altre parole ci riferisce la rotazione dei capitali che avviene dal mondo azionario al mondo obbligazionario e viceversa! Dal lato teorico è facile spiegare il motivo per cui essa avviene: quando il VIX si dimostra più forte del MOVE significa che la paura nel mercato azionario è maggiore rispetto a quella nel mondo obbligazionario (visto che stiamo parlando di indici di paura): è per questo che gli investitori posizionano i loro capitali dove sanno di avere “meno rischio”. In caso contrario, se fosse il MOVE a dimostrarsi più forte del VIX, accadrebbe il contrario, con un azionario più forte dell’obbligazionario.

Possiamo quindi definire questo indice di forza relativa come un indicatore di sentiment di mercato.

Esso è inoltre utile per evidenziare bottom di mercato. Il segnale ci viene dato quando raggiunge i 0.37 punti.

Questo segnale tuttavia non è affidabile tanto quanto quello considerato dalla correlazione tra lo spread e il MOVE, tuttavia ci suggerisce che un mercato potrebbe aver arrestato la sua caduta.

La seconda analisi incentrata sul mercato obbligazionario termina qua. Nel blog, all'inizio della prossima settimana, pubblicherò un'analisi in cui utilizzerò gli stessi indicatori appena descritti per avere una visione più chiara di quello che oggi sta accadendo ai mercati finanziari.

MATTEO FARCI

[S&P 500] Panoramica mercato USA - in attesa dei dati macro #1Userò queste idee come diario in modo da provare a mettere insieme i pensieri sperando che rileggerle in futuro possa essere d'aiuto nella difficile navigazione (e sopravvivenza) sui mercati. Difficilmente posterò idee operative vere e proprie.

Dopo il crollo della settimana scorsa (cause: rialzo tassi BOJ → crisi carry trade , dati macro in peggioramento → Sahm Rule , vendita metà azioni Apple da parte di Buffett), diamo uno sguardo ai dati storici da una prospettiva quantitativa:

Come già successo 70 volte dal 1990, quando il VIX chiude a 51,1 o più (4 deviazioni standard sopra la media di lungo periodo), i rendimenti futuri sono in media del:

+1,8% nel mese successivo

-1,4% nei prossimi 3 mesi

+9,2 nei prossimi 6 mesi

+31,0% nei prossimi 12 mesi.

Invece, come già successo 333 volte dal 1990 (escluso l'attuale spike) quando il VIX chiude a 35,3 o più (2 deviazioni standard), i rendimenti futuri sono in media del:

+2,4% nel mese successivo

+6,9% nei prossimi 3 mesi

+15,3 nei prossimi 6 mesi

+29,4 nei prossimi 12 mesi

Quando la volatilità del mercato azionario è enorme (+4 deviazioni standard) tende a persistere e a smorzare i rendimenti da 1 a 3 mesi, mentre livelli meno elevati (+2 deviazioni standard) suggeriscono un futuro più roseo a breve/medio termine.

La chiusura del VIX di lunedì a 38,6, (massimi dell'anno finora), sono di conseguenza un buon segno per quanto riguarda i rendimenti futuri, poiché non si avvicinano al livello di 51,1 (4 deviazioni standard).

Dalla sua nascita nel 1990, la chiusura media giornaliera del VIX è di 19,5. Lunedì ha toccato un livello che in precedenza aveva raggiunto solo lo 0,8% delle volte, durante le maggiori crisi. Alla chiusura di martedì è tornato a 27,7, ma dopo un tale spostamento sono probabili altre ondate.

La volatilità del mercato azionario ha raggiunto un'intensità pari alle peggiori crisi della storia. Se si è trattato di un panico momentaneo che può essere tranquillamente ignorato, è stato il primo in un secolo.

Secondo Peter Tchir (Academy Securities) il picco del VIX è stato così estremo a causa della mancanza di liquidità nelle opzioni su cui si basa il calcolo dell'indice. I futures del VIX, non hanno mostrato nulla di simile. Ciò implica problemi nel mercato delle opzioni .

Secondo Datatrek International in assenza di un catalizzatore specifico (un grande evento economico/finanziario), " il VIX ci sta dicendo che abbiamo tempo (4-6 settimane) prima che un vero e proprio minimo investibile sia a portata di mano ". Fondamentale sarà osservare i dati macro prossimi al rilascio e verificare se una recessione dell'economia americana è realmente alle porte.

Al momento, i non-farm payrolls sono cresciuti di poco più di 100.000 unità e il tasso di disoccupazione rimane al di sotto del 4,5% (durante la crisi finanziaria sub-prime raggiunse il 10%), al momento i numeri seppur in peggioramento non vanno verso una recessione certa.

Perché allora il dato è stato preso così negativamente dal mercato?

1- Il dato è arrivato nel momento in cui la BOJ ha alzato i tassi di interesse sullo yen creando

enormi scompensi su lato carry trade

2- Buffett ha venduto la metà delle sue azioni Apple

3- Il dato sulla disoccupazione non è tanto preoccupante per il numerò in sé, ma lo è perché è rientrato nella cosiddetta “Sahm Rule”, che si basa sulla velocità di crescita del tasso di disoccupazione. Quindi 4,5% è un valore ancora basso, ma c'è stata un'accelerazione preoccupante di perdita di posti di lavoro americani.

Da sottolineare però che la stessa Sahm ha dichiarato che, nelle bizzarre condizioni post-pandemia, è possibile che la regola questa volta dia un falso positivo. Sia la curva dei rendimenti invertita nel mercato obbligazionario sia vari indicatori economici anticipatori, di solito indicatori di recessione quasi infallibili, gridano al rallentamento da quasi due anni. Al momento, non è ancora successo niente.

Lato Fed, negli ultimi tre mesi, le aspettative di tagli si sono costantemente rafforzate. Dalla riunione del Federal Open Market Committee di mercoledì, i futures sui fed funds hanno toccato il fondo. Per le prossime quattro riunioni, prevedono tagli di 1,5 punti percentuali, il che implica che la banca centrale taglierà di oltre 25 punti base almeno due volte.

Le obbligazioni battono le azioni quando si pensa che un rallentamento costringerà a tagliare i tassi. Da notare anche che secondo vari sondaggi è ancora preponderante l'idea di un cosiddetto “soft-landing” (quindi di una crisi “soft”) anche se i consensi a riguardo sono diminuiti rispetto inizio 2024. (Il consenso maggioritario su un soft landing, a seguito di un evento catalizzatore come un fallimento importante, potrebbe portare ad un hard-landing più violento).

→ vedi Shiller PE Ratio +34 (Rapporto Prezzo/Utili superiore ai massimi pre-crisi 1929).

Nello storico dello S&P 500 ci sono state diversi crolli nel mese di agosto e tutti i maggiori hanno portato a chiudere l'anno più o meno per come era iniziato, tranne nel 1998 dove l'anno si chiuse ad un +25%. (a seguito di default Russia e crisi LTCM).

Nel settembre 1998 a seguito di un ulteriore ribasso, quando i mercati obbligazionari rimasero completamente in panne, la Fed effettuò un insolito taglio dei fed funds tra una riunione e l'altra. Questo incidente ha dato vita all'espressione "Fed Put", e la nuova liquidità della Fed ha dato il via a una straordinaria impennata speculativa con l'arrivo sul mercato delle dot-com. (E successiva bolla).

Oggi quel taglio viene generalmente considerato un errore. L'iniziale selloff guidato dalla Russia ha innescato una seconda ondata di ribasso perché ha lasciato un'importante istituzione finanziaria (LTCM) in gravi difficoltà. Il massiccio rimbalzo che ha fatto chiudere l'anno ad un +25% è avvenuto perché il mercato ha effettivamente spinto (obbligato) la Fed a tagliare i tassi .

Tornando nel 2024, a seguito del cosiddetto “Fed Put” difficilmente la Fed tornerà a mettersi in una situazione simile, con tagli inaspettati dei tassi, nonostante possibili eventi catalizzatori.

L'allentamento dei tassi è ancora probabile, ma in assenza di un incidente paragonabile a LTCM, Lehman Brothers o SVB, è improbabile che prenda decisioni estreme e rischi di innescare un boom speculativo come quello del 1998.

Secondo Harry Colvin (Longview Economics) ci sono stati 15 selloff dell'S&P 500 dal 1978, in cui l'ondata iniziale di vendite ha fatto scendere l'indice di almeno il 10%. La probabilità di un retest dei minimi iniziali è alta. In 13 dei 15 esempi, il retest del minimo dell'onda uno si è verificato in una successiva ondata di vendite (cioè a seguito di un breve rally ralzista). Le due eccezioni sono state l'aprile 2012 e l'ottobre 1997.

Qualsiasi cosa che potenzialmente indebolisca ulteriormente il dollaro potrebbe esacerbare l'esaurimento del carry trade dello yen. L'ampio crollo del mercato dimostra che gli investitori ritengono che la Fed non abbia altra scelta che tagliare in modo aggressivo, questo si è tradotto in una debolezza del dollaro che non si vedeva da mesi.

Il carry trade con lo yen sembra stia svolgendosi al ritmo più veloce dal suo famigerato crollo in seguito alla crisi dei mutui subprime nel 2007 e 2008. Poiché il carry trade con il peso messicano ha ancora, sorprendentemente, generato un rendimento totale superiore a quello dell'S&P 500 dalla vigilia della pandemia, è lecito pensare che l'esaurimento possa andare oltre.

Le ragioni dell'ottimismo sulla ripresa degli indici azionari richiedono più o meno pessimismo sul dollaro.

Conclusioni : secondo un'analisi quantitativa dei dati storici l'unico caso in cui a seguito di un crollo come quello appena avvenuto c'è stata una ripresa eccezionale è il settembre/ottobre 1998, con il taglio dei tassi a sorpresa della Fed ("Fed Put").

E' probabile un retest dei minimi, ancora è troppo presto per entrare.

Occorre attendere le prossime settimane per evento catalizzatore (es: fallimento importante), nonostante ciò intervento estremo della Fed è pesato poco probabile (va messo in conto l'elezione di Novembre).

In attesa dei dati macro, considerare che l'enorme immissione di liquidità del periodo pandemico possa continuare a reggere il rallentamento economico americano.

Osservazioni future : Dollaro e carry trade sullo Yen, mercato obbligazionario, dati macro.

I MERCATI AZIONARI RIVISITERANNO I MASSIMI STORICI? LA MIA IDEASalve ragazzi.

L’analisi che condivido stamani ha l’obiettivo di far chiarezza su quello che sta accadendo sul mercato azionario americano. Abbiamo assistito ad un grande rimbalzo da parte dei due bechmark di riferimento S&P500 e Nasdaq; quello da chiedersi è:” i mercati rivisiteranno i massimi storici?”

Proveremo a capirlo insieme in questa analisi.

ANALISI TECNICA S&P500

L’S&P ha avuto la capacità di risollevarsi del 9.18% in circa due settimane; questo recupero è scaturito da un doppio minimo, accompagnato da una divergenza osservabile nell’RSI. Se l’indice continuasse a salire, la prima resistenza sarebbe rappresentata dalla struttura a 4600$ (soglia anche psicologica).

Analizzando i volumi, ho applicato due medie volumetriche: una veloce a 10 periodi (che ingloba le ultime 10 sedute di contrattazioni) e una lenta a 50 periodi. Cosa si può osservare? Che i volumi a brevissimo periodo stanno diminuendo, e ciò è constatato anche dal death cross avvenuto, ossia dal passaggio della media volumetrica veloce al di sotto di quella lenta.

Analizzando l’RSI, osservate come lo stesso abbia avuto la forza di rompere al rialzo la trendline dinamica ribassista che indicava un lento indebolimento del prezzo da novembre 2021.

ANALISI TECNICA NASDAQ

Comportamento del Nasdaq simile a quello dell’S&P500; il prezzo riesce a recuperare 13 punti percentuali dopo aver rimbalzato sul supporto a 13000$, soglia psicologica. La prossima struttura, qualora volesse continuare il recupero, sarebbe costituita dalla resistenza a 15000$.

I volumi che hanno accompagnato il recupero si sono dimostrati deboli, palesati dalla “death cross volumetrica” già riscontrata nel precedente indice.

Stesso identico comportamento dell’RSI se correlato con quello dell’S&P500: rialzo del prezzo accompagnato dalla rottura della trendline dinamica ribassista che evidenziava la debolezza del prezzo da inizi novembre 2021.

INDICI DI VOLATILITA’ VIX E VXN

Andiamo ad analizzare ora gli “indici di paura” VIX (per l’S&P500) e VXN (per il Nasdaq) in maniera da capire quale possa essere l’emotività degli investitori:

Entrambi gli indici di volatilità stanno contraendo. Riescono a raggiungere dei top relativi l’8 marzo (il VIX a 37.5 punti e il VXN a 39), andando a visitare due resistenze evidenziate nelle due grafiche. Entrambi si trovano al momento in prossimità delle cosiddette “soglie di tranquillità”, per il VIX costituita dal livello dei 20 punti, mentre per il VXN dai 25; è stato lo sgonfiarsi di queste “paure” ad aver permesso ai due indici di tentare il recupero a cui abbiamo assistito nelle ultime due settimane? L’ipotesi può essere plausibile, dal momento che questi 4 asset sono correlati tra loro; infatti, ricordiamo che alle salite tendenziali degli indici, le volatilità si mantengono tipicamente basse; ciò invece non accade nella situazione opposta: ogni qualvolta essi crollano o ritracciano, è quasi inevitabile che gli indici di volatilità si spingano verso valori alti. Questo è dimostrato dalle prossime due grafiche:

Osservate come ogni picco da parte del VIX, che esso fosse di notevole o di poca rilevante intensità, ha accompagnato l’indice al ribasso. Da osservare come successivamente l’indice sia sempre ripartito al rialzo con lo sgonfiarsi della stessa volatilità; questo comportamento indice/volatilità si sta ripetendo anche in queste ultime settimane; vedremo la volatilità rivisitare valori inferiori di 20 punti?

Stesso identico discorso se condividessi il Nasdaq con il VXN:

ANALISI CON LE MEDIE MOBILI VOLUMETRICHE

Analizzerò ora l’indice S&P500 attraverso le medie mobili volumetriche per capire il sentiment degli investitori. Dividerò l’indice in diversi archi temporali “colorati”, in questo modo:

Non analizzerò il Nasdaq in quanto il suo comportamento si è presentato praticamente identico all’S&P500, sia per quanto riguarda la price action che la parte volumetrica.

Iniziamo dalla zona rossa!

Osservate come l’indice abbia creato all’interno dell’area rossa un canale ribassista. Guardiamo i volumi: non appena esso ha invertito la sua tendenza di breve periodo, i volumi sono andati immediatamente a gonfiarsi, con la naturale conseguenza del “golden cross”, ossia il passaggio della media volumetrica veloce al di sopra di quella lenta, da considerarsi in questo caso un segnale ribassista (ribassista perché la media veloce è stata mossa da volumi ribassisti). Come possiamo leggere il golden cross? Visto che parliamo di volumi, come un cambio di umore! Questo perché? Perché se il prezzo di un asset è mosso da più volumi rispetto alla media (in questo caso, rispetto alla media volumetrica a 50 periodi) significa necessariamente che la volontà degli investitori di portare un prezzo al rialzo o al ribasso è più forte. Questa voglia a parer vostro era presente nella zona temporale antecedente la zona rossa? No! Possiamo affermare questo perché non abbiamo assistito ad un aumento di volumi a breve termine.

Passiamo ora alla zona nera:

Il sentiment cambia quando si verifica il “death cross”: la media mobile volumetrica veloce passa al di sotto di quella lenta, con il contemporaneo breakout rialzista della trendline ribassista. Avendo smaltito il sentiment negativo, l’indice riesce a respirare, andando a segnare una performance positiva di 8.5 punti percentuali. Il rialzo dell’indice all’interno della zona nera è stato accompagnato da bassi volumi rispetto alla media. Come possiamo definire la differenza di volumi tra la zona rossa e quella nera? In quella rossa avevamo avuto uno storno accompagnato da alti volumi (il che significa grande volontà da parte del mercato di spingere al ribasso il prezzo). Dopo, nella zona nera, la stessa voglia non si è manifestata. Perché? Perché i volumi, appunto, sono diminuiti, indicandoci il cambiamento di sentiment, ossia quella particolare condizione che ha permesso all’indice di salire. Provate ad immaginare la situazione in questo modo: nella zona rossa la voglia di portare il prezzo al ribasso era stata manifestata dagli ampi volumi ribassisti che avevano permesso il “golden cross”; successivamente la voglia degli investitori è andata a scemare (e ciò è riscontrabile nei volumi che sono diminuiti) permettendo all’indice di risalire. Sono stato chiaro? L’indice non sarebbe risalito se non avessimo visto un cambio di umore!

Arriviamo dunque alla zona viola, dove l’indice inizia a creare una distribuzione:

Quando osserviamo il breakout al ribasso? Esso è avvenuto in corrispondenza del cambio di sentiment, rappresentato nelle medie volumetriche dal golden cross! Voglio farvi osservare un qualcosa di particolare: fintanto che il sentiment rimane invariato, ossia fintanto che il golden cross rimane intatto, il prezzo non riesce a raggiungere nuovi massimi, andando tuttavia a formare la figura di analisi tecnica rialzista triangolo ascendente. Il nuovo massimo di mercato giunge nella zona verde:

Il breakout del triangolo ascendente (con il raggiungimento dell’ultimo massimo storico) non giunge in concomitanza con l’incrocio delle medie mobili volumetriche, tuttavia c’è da analizzare la distanza tra il volume della candela del breakout e la media volumetrica veloce (indicata nel grafico dalla freccia rossa): avete presente nelle mie analisi quando esprimo il concetto “più un prezzo si trova a grande distanza con la media mobile veloce a 50 periodi, tanto esso è da considerarsi forte”? Ecco, possiamo applicare lo stesso concetto anche in questo caso, cambiando però alcune variabili, ossia “più un volume si trova a grande distanza dalla media mobile volumetrica veloce a 10 periodi, tanto esso è da considerarsi un cambiamento di sentiment”; in molti vi chiederete :”in che senso cambiamento di sentiment?” Perché i volumi precedenti erano stati gonfiati specialmente da candele ribassiste e non da candele rialziste (e questo potete voi stessi osservarlo nei grafici) ragion per il quale quel breakout può essere visto come “accompagnato da un cambiamento di sentiment”.

L’incrocio tra le medie volumetriche avviene poco dopo, tuttavia non si assiste ad alcun nuovo impulso da parte dell’indice. Perché? Ne parleremo nel prossimo paragrafo.

Arriviamo dunque alla zona blu, ossia quella in cui l’indice, da inizio 2022, inizia il suo lento declino.

Vi evidenzio un testa e spalle ribassista. La rottura della neckline è accompagnata da un cambio di sentiment e dal golden cross. Dopo essere riuscito a visitare la struttura a 4300$, l’indice rintraccia e dopo qualche seduta riprende il suo trend al ribasso dal momento che il sentiment identificato dalle medie mobili volumetriche non cambia (infatti la media volumetrica veloce rimane quasi sempre al di sopra di quella lenta, evidenziando il fatto che il cambiamento di sentiment non è cambiato).

Si giunge quindi al “pavimento” a 4130$: il prezzo crea un doppio minimo.

Arriviamo infine alla zona arancio. La formazione del doppio minimo è validata dal cambio di umore da parte degli investitori: i volumi in vendita si affievoliscono, facendo riabbassare la media volumetrica veloce a 10 periodi al di sotto di quella a 50; questo permette il rimbalzo del prezzo.

Nonostante i due indici azionari di riferimento abbiano segnato rimbalzi dal +9% (S&P) e dal 13% (Nasdaq) in concomitanza con la contrazione delle volatilità (detto in altri termini, in concomitanza con una “diminuzione di paura”), ci sono dei segnali particolari che a parer mio potrebbero suggerire che stiamo assistendo sì ad un recupero, ma non tanto forte quanto si possa credere.

PERCHE’ NON MI CONVINCE L’ULTIMO RIMBALZO DEGLI INDICI?

Questi particolari segnali li ritroviamo in alcuni indici di forza relativa di cui ora vi parlerò.

• FORZA RELATIVA TRA S&P500 E SETTORI DIFENSIVI: BENI DI PRIMA NECESSITA’ E UTILITIES

Da cosa deriva la creazione di questi due indici di forza relativa? Il settore dei beni di prima necessità (XLP) e il settore delle utilities (XLU) sono difensivi, ossia quei particolari settore che tendenzialmente non vanno a sovraperformare il loro bechmark di riferimento durante momenti di risk on ma a sovraperformarlo in momenti di risk-off. Da cosa deriva questa peculiarità? L’informazione possiamo ritrovarla nei coefficienti beta. Sapete cosa misura questo particolare coefficiente? La variazione che ha un settore (o anche una singola azienda) rispetto al mercato di riferimento. Il Beta di XLP è uguale a 0.60 mentre quello di XLU a 0.37.

Questo significa che se l’S&P500 segnasse un +2%, XLP segnerebbe un +(2 X 0.6)= +1,2% e XLU un +(2 X 0.37)= +0.74%; ecco dimostrato il motivo per cui in momenti di risk on essi non sovraperformano l’S&P.

Se invece quest’ultimo segnasse un -2%? XLP segnerebbe una performance di -1,2% e XLU di un -0.74%.

Grafichiamo il tutto:

Notate come entrambi gli indici di forza siano saliti dal recupero post-covid 19 fino ad inizi novembre 2021. Ciò è accaduto poiché l’indice di riferimento è andato a sovraperformare i due settori. Avendo capito che i due sono difensivi, che tipo di informazioni ci forniscono i due indici? Che da marzo 2020 a novembre 2021 i mercati erano in risk on! Se fosse stato il contrario (risk-off), avremmo assistito a una sovraperformance da parte dei settori difensivi, che tendono a beneficiare di più in questi particolari scenari! Questo cambio di forza è avvenuto infine con i breakout dei supporti dinamici a inizi di dicembre 2021.

Quindi, tornando al quesito di prima, perché non mi fido tanto dell’ultimo rimbalzo dei mercati azionari americani?

Perché questi indici di forza relativa mi stanno suggerendo che siamo in clima di risk-off e non in risk-on; in momenti di risk off il mercato azionario tende a performare bene? No, perché offre alti rendimenti ma ti espone a un altrettanto rischio.

C’è un altro indice di forza relativa che fa riflettere, ossia quello tra l’S&P500 e il VIX:

Mi piace definire questo indice di forza come “quanta paura c’è al rischio”; che informazioni ci fornisce? Se sale, significa che c’è avversione al rischio, se scende l’esatto contrario.

Osservandolo, cosa possiamo dedurre? Dai minimi di marzo 2020 l’indice è salito fino ad arrivare a visitare dei massimi, a inizi novembre 2021. Successivamente è iniziato il lento trend ribassista identificato dalle due trendline dinamiche ribassiste di color blu. Questa inversione di tendenza è avvenuta in concomitanza con le inversioni dei due indici visti precedentemente. E’ un caso?

Spero questa analisi possa essere utile a tutti.

Matteo Farci

Calma piatta… ma occhio al VIX 10 dicembre Sul mercato delle opzioni e precisamente sul future sul VIX si sono notati movimenti interessanti nella seduta di ieri. Nonostante il mercato americano fosse solo in lieve ribasso, il VIX e’ salito del 16%.

questi movimenti sono da imputare probabilmente ad attivita’ di copertura in vista degli appuntamenti di questa settimana.

Dopo i rialzi di quest’anno chi ha ottenuto buone performances si copre per gli ultimi giorni dell’anno.

E cosi, chi puo’ ricorre alle opzioni acquistando put o implementando strategie di copertura che comunque implicano l’acquisto di vola.

Non mancano poi le operazioni speculative poste in essere direttamente dai trader sul VIX che “scommettono” su un aumento della vola in seguito agli avvenimenti di questa settimana.

Quali sono i livelli verso cui puo’ “puntare” il VIX?

I livelli da guardare sono due:

18: e’ il livello che rappresenta il ritracciamento del 50% dai minimi di quest’anno

20: e’ il livello con il piu’ elevato open interest sulle opzioni sul VIX e come tale e’ il livello verso cui il VIX potrebbe tendere in prossimita’ della scadenza.

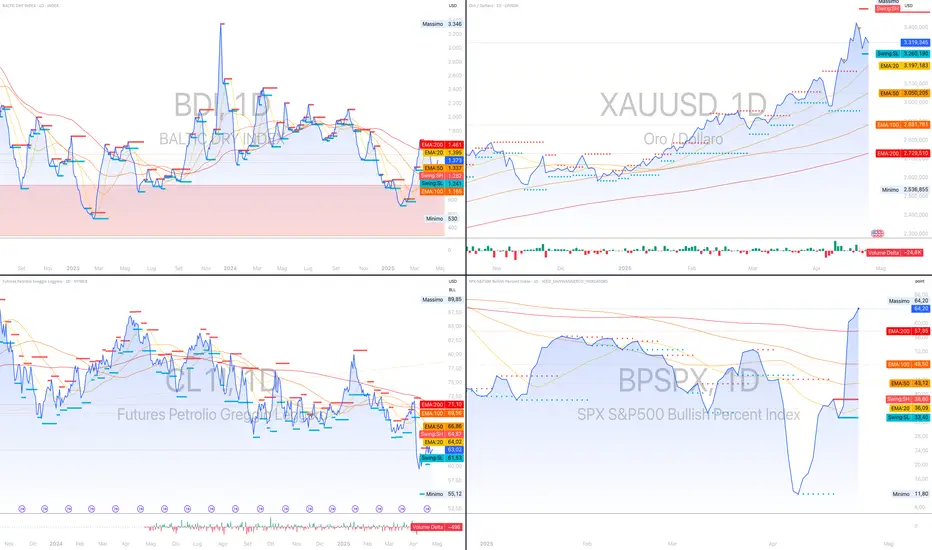

Radar Economico – 26 aprile 2025 Radar Economico – 26 aprile 2025

HEADLINE DEL GIORNO

Il Bullish Percent S&P 500 (64,2 %) e il calo del VIX (24,84, –6,16 %) riflettono un moderato ritorno del risk appetite; tuttavia, l’aumento del Bullish Percent conferma che il sentiment bullish è ancora in fase di consolidamento. Questa dinamica suggerisce opportunità di ingresso selettivo, ma con coperture tattiche date le protezioni difensive dei market‐maker.

La prossima settimana sono previste le trimestrali di diverse importanti aziende tech.

2. EVENTI AGGIUNTIVI

- **Fed Minutes** (22 aprile) in arrivo: si attendono conferme sulla guidance “higher for longer”.

- **ADP USA**: +195 K nuovi impieghi ad aprile, oltre le stime, aumento della pressione sui tassi.

- **Asta Treasury 2Y**: domanda solida (bid/cover 2,8×), segnale di fiducia a breve.

- **PMI Composite** Usa: 50,2, in leggero calo ma ancora in espansione.

3. INDICATORI DI RISCHIO E VOLATILITÀ

- **VIX (S&P 500)**: 24,84 (–6,16 %) → volatilità equity in forte calo; apre range di price action più ampi.

- **VIX3M**: 25,37 (–4,05 %) → volatilità a 3 mesi in discesa, conferma momentum risk‐on.

- **VXN (Nasdaq 100)**: 28,37 (–5,31 %) → compressione della volatilità tech, ovvero una riduzione delle oscillazioni dei prezzi delle azioni tecnologiche che segnala un periodo di consolidamento e minori spinte speculative nel settore.

- **MOVE**: 105,79 (–2,30 %) → volatilità obbligazionaria ancora elevata; raccomandato duration management breve/media.

- **SKEW**: 132,37 (+2,60 %) → rischio tail events ancora significativo; mantenere protezioni put.

- **Put/Call Ratio**: SPY 1,12 (–11,11 %), QQQ 1,09 (–24,31 %), SPX 1,37 (+3,01 %), VIX 0,62 (+21,57 %) → persistent demand di copertura.

- **BTP–Bund 10Y**: 109,9 bp (+0,09 %) → spread sovrano stabile, nessun grave stress.

4. TASSI USA E BOND

- **2Y (DGS2)**: 3,77 % (–0,04)

- **10Y (DGS10)**: 4,32 % (–0,08)

- **20Y**: 4,738 % (–0,059)

- **30Y**: 4,721 % (–0,054)\

*curva 10Y–2Y: +0,55 % | curva 30Y–10Y: +0,47 %*

**Commento tecnico**: la compressione della curva (flattening) segnala attese di rallentamento e possibili inversioni future; in particolare, quando lo spread 10Y–2Y scende al di sotto di 0 % (inversione della curva), tradizionalmente viene interpretato come uno dei segnali di recessione più affidabili, poiché storicamente precede periodi di contrazione economica. Nel nostro caso lo spread è +0,55 %, quindi positivo: la curva non è invertita e attualmente non evidenzia un segnale di recessione imminente.

5. COMMODITIES & FX

- **Oro (XAUUSD)**: 3 319,35 \$ (–0,89 %) → presa di profitto, ma rimane asset rifugio.

- **WTI (CL1!)**: 63,02 \$ (+0,37 %) → supporto tecnico a 62 \$, favorevole a energia.

- **Rame (COPPER)**: 4,897 \$ (–0,76 %) → conferma rallentamento manifatturiero.

- **REIT (XLRE)**: 40,53 \$ (–0,15 %) → settore immobiliare in lieve pressione.

- **DXY**: 99,587 (+0,30 %) → nelle ultime settimane il dollaro ha perso terreno, segnalando una diminuita domanda di valuta rifugio in un contesto di risk‑on; il narrowing del differenziale di tasso USA‑EUR ne ha ridotto l’appeal, favorendo la ripresa dell’euro, e attenuando la pressione sul commercio estero europeo

- **BDI**: 1 373 (+1,48 %) → domanda di stiva solida ma va interpretata insieme a disponibilità di flotta e stagionalità.

6. MIA SINTESI STRATEGICA

Il quadro rimane caratterizzato da un bias moderatamente risk‐on, con VIX, MOVE e credit spread in discesa e rendimenti in calo che favoriscono un approccio più aggressivo sui settori ciclici. Tuttavia, l’elevato SKEW e i Put/Call Ratio sopra 1 mostrano che gli operatori mantengono coperture difensive significative, suggerendo prudenza tattica. La compressione dello spread 10Y–2Y, pur non invertito, evidenzia un’accelerazione delle preoccupazioni macroeconomiche e della possibile decelerazione della crescita. Questo mix di segnali invita a bilanciare posizioni long selettive con protezioni e gestione attiva del rischio, per catturare upside di mercato limitando al contempo l’esposizione in caso di correzioni improvvise.

Strategia operativa:

- **Long selettivi su ciclici e financials**, con trailing stop per proteggere da ritracciamenti improvvisi;

- **Gestione della duration breve–media** (2–5 anni) per attutire shock imprevisti sui tassi;

- **Esposizione inflationlinked** (TIPS) e real assets (oro, materie prime) per difesa contro spinte inflazionistiche;

- **Hedging tattico** via put su indici e VIX Futures per buffer di volatilità.

LE ANALISI SU SP500 E NASDAQ VERRANNO PUBBLICATE LUNEDI POMERIGGIO INTORNO ALLE ORE 16:30/17

Radar Economico – 22 Aprile 2025🔎 HEADLINE DEL GIORNO

- **Volatilità sistemica confermata**: VIX (33,82) e VXN (36,87) in forte crescita, MOVE Index a 128,5 (+12%)

- **Bond USA in difficoltà**: rendimenti in salita su tutte le scadenze → pressione sui titoli growth

- **Commodities miste**: oro forte, petrolio in rialzo moderato, rame stabile

- **Dollaro in discesa**: DXY sotto quota 98

- **Spread BTP-Bund in allargamento**: 118,7 punti base (+2)

⚡️ DATI CHIAVE DI VOLATILITÀ E RISCHIO

| Indicatore | Valore | Variazione | Commento |

|------------|--------|------------|----------|

| **VIX** | 33,82 | +14,06% | Volatilità sistemica elevata, panico su SPX |

| **VIX3M** | 31,83 | +8,45% | Backwardation con VIX attuale, rischio immediato |

| **VXN** | 36,87 | +12,31% | Tensione estrema sul comparto tech |

| **VXN2025** (Futuro) | 26,05 | –0,92% | Attese di normalizzazione nel lungo termine |

| **SKEW** | 125,77 | –3,27% | Aspettative di coda in lieve calo |

| **MOVE** | 128,56 | +12,15% | Stress sul mercato obbligazionario USA |

💵 TASSI USA E BREAKEVEN INFLATION

| Scadenza | Valore | Variazione | Commento |

|----------|--------|------------|----------|

| **US10Y** | 4,420% | +0,07% | In salita, pressioni su equity |

| **US20Y** | 4,956% | +0,16% | Nuovo picco relativo |

| **US30Y** | 4,920% | +0,26% | Rialzo marcato |

| **T5YIE** | 2,25% | –0,01% | Inflazione attesa stabile |

| **T10YIE** | 2,22% | –0,01% | Stabili anche sul lungo |

🇪🇺 BTP-BUND E CONTESTO EUROPA

- **Spread BTP-Bund**: 118,7 (+2,00) → segnale di tensione sul debito italiano

🏦 VALUTE E COMMODITIES

| Strumento | Valore | Variazione | Commento |

|-----------|--------|------------|----------|

| **XAUUSD (Oro)** | 3.494,7 | +2,06% | Forte domanda di protezione |

| **CL1! (Petrolio)** | 62,81 | +0,64% | Moderata ripresa della domanda |

| **Copper** | 4,8196 | +1,20% | Leggero recupero, ma contesto ancora instabile |

| **DXY** | 98,10 | –0,23% | Debolezza del dollaro, rifugio in oro |

| **USDEUR** | 0,8669 | –0,19% | Pressione sul biglietto verde |

🏗️ SETTORI E LOGISTICA

- **XLRE (Real Estate)**: 39,61 (–2,08%) → immobili sotto pressione

- **BDI (Baltic Dry Index)**: 1.261 (+1,61%) → leggero miglioramento del commercio marittimo

🧠 SENTIMENT E DERIVATI

| Indicatore | Valore | Variazione | Commento |

|------------|--------|------------|----------|

| **BPSPX** | 33,40 | –13,47% | Solo 1/3 dei titoli SPX ha struttura bullish |

| **PCSP (Put/Call SPY)** | 1,18 | –11,28% | Inizio rotazione da protezione |

| **PCQQ (Put/Call QQQ)** | 1,15 | +8,49% | Pressione ancora su tech |

| **PCVX (Put/Call VIX)** | 0,61 | +17,31% | Attesa ancora alta su volatilità |

| **PCSX (Put/Call SPX)** | 1,31 | –3,68% | Rischio ancora elevato |

---

### 📈 MIA SINTESI STRATEGICA

Volatilità: ancora esplosiva. VXN > 36 = pressione su titoli growth. La combinazione di backwardation tra VIX e VIX3M e il picco sul MOVE confermano un rischio sistemico multi-asset. Volatilità implicita molto alta anche su opzioni VIX.

Tassi: la salita dei rendimenti USA su tutte le scadenze accentua il repricing degli asset growth e REITs. La curva non mostra ancora inversione marcata, ma la pressione su duration è evidente.

Macro: oro in rafforzamento e dollaro in calo riflettono fuga da rischio e rotazione verso beni rifugio. Rame e petrolio debolmente positivi segnalano resilienza ma senza slancio macro.

Operatività consigliata: evitare long direzionali in assenza di volumi significativi. Prediligere operazioni di copertura, posizioni short su rotture confermate, o strategie di attesa con trailing stop stretti.

Contesto: lo scenario resta difensivo. La gestione del rischio è prioritaria: privilegiare esposizioni leggere, liquidità elevata e filtri multi-timeframe su ogni decisione operativa.

➡️ Prossimo trigger da monitorare: chiusura SPX sotto 5.100 e NASDAQ100 sotto 17.700 = possibile accelerazione ribassista

Correlazione tra VIX e S&P500Buongiorno a tutti trader e investitori,

oggi voglio mostrarvi questi 2 grafici in cui evidenzio la correlazione tra l'indice di volatilità VIX e l'indice S&P500

In alto sul grafico del VIX ho steso una linea orizzontale rossa che coincide con l'area 48/52.

Vediamo quindi che ogni volta che il VIX tocca o supera quel livello coincide con un minimo di mercato dell'SP500.

Questa immagine mostra il periodo dal 2010 ad oggi.

Ogni volta che il VIX ha toccato o superato quella linea rossa, in quel momento vedevamo dei minimi di mercato sull'SP500 nel quale era sempre stato buono investire o incrementare le posizioni.

In questo momento il VIX ha superato quella soglia abbondantemente e si trova su un livello di 65, quindi 15 punti sopra che sono tanti.

Con questo post non voglio dire che quello di oggi sarà minimo e che bisogna investire tutto adesso. Ma è sicuramente qualcosa da tenere in considerazione.

TAGS: VANTAGE:SP500 SP:SPX CBOE:SPX FRED:SP500 CME_MINI:ES1! TVC:SPX

CIGNO NERO, I MERCATI HANNO PAURA?Condivido con voi questo piccolo spunto riguardante l'andamento del VIX e dello SKEW.

Per chi non sapesse cosa rappresentano questi due indici:

VIX (Indice della paura): Misura le aspettative di volatilità del mercato azionario basate sulle opzioni dell'indice S&P 500, scadenze brevi (30 giorni).

Oscilla tra valori che vanno da 8 (minimo registrato) a 96 (massimo registrato).

Con un valore del VIX sopra ai 30, generalmente, siamo in presenza di un mercato con alta volatilità e l’atteggiamento degli investitori inizia ad essere più incerto e timoroso.

Al di sotto della soglia dei 20-15, si parla di mercato poco volatile.

SKEW: Misura le aspettative di volatilità ma la differenza sostanziale, rispetto al VIX, è che lo Skew index si focalizza maggiormente sulle opzioni out-of-the-money, vale a dire quelle che hanno una scadenza molto lontana.

Oscilla attorno ai valori di 100-170.

L’indice ha raggiunto un picco a 158 punti nell’agosto del 2018, alcuni mesi prima dell’inizio della fortissima correzione ribassista che ha interessato i mercati.

Mentre il Vix mostra una certa tranquillità, l'indice SKEW racconta uno scenario diverso.

Il riassunto dell'umore dei mercati può essere questo: Tranquillità nel breve termine ma paura nel lungo termine.

Cos’è un evento "Cigno Nero"?

E' un evento imprevedibile con conseguenze potenzialmente gravi.

Gli eventi "Cigno Nero" si contraddistinguono per la loro estrema rarità.

In questi giorni l'oro sta registrando nuovi massimi annuali a 2020$ l'oncia, ormai prossimo a rompere i massimi storici a 2075$ l'oncia.

Complice di questo movimento rialzista di GC è il movimento ribassista dei rendimenti a 10 anni americani che continuano la loro discesa dopo i dati macroeconomici dei nuovi lavori JOLTs che mostrano un rallentamento.

Per la prima volta da maggio 2021, i job openings sono scesi sotto i 10 milioni mostrando che il mercato del lavoro continua a raffreddarsi.

Questi dati potrebbero spingere la FED a non valutare un ulteriore rialzo di 25 PB.

L'indice FEAR & GREED si trova in territorio neutrale.

Negli ultimi giorni l’indice SKEW è tornato a salire e scambia intorno a 135 punti: vedremo se ritornerà sui valori di dicembre lanciando un nuove segnale di warning.

Buon trading a tutti

BCE, ATTENZIONE ALLE VOLATILITA'!Condivido con voi gli aggiornamenti relativi all'andamento attuale dei mercati, in particolar modo alla riunione di oggi pomeriggio della Banca Centrale Europea e all'interessante correlazione tra l'andamento della volatilità attuale con quella del 2008.

Il Consiglio della banca centrale il mese scorso ha alzato i tassi di interesse di 75 punti base, una mossa senza precedenti e molti osservatori ora si aspettano che ripeta la stessa decisione nella riunione fissata oggi 27 novembre.

In questo modo, il tasso di interesse della banca salirebbe al 2,00% e quello dei depositi all’1,50%.

Le famiglie e le imprese si stanno preparando per un inverno difficile, mentre la Russia continua a limitare le forniture di gas all’Europa, sollevando timori per la carenza di energia e per bollette di elettricità e riscaldamento da record.

La Bce sta utilizzando una serie di rialzi dei tassi per tenere sotto controllo l’inflazione, con il rischio di rallentare l’attività economica a tal punto da innescare una recessione.

In Eurozona, secondo gli ultimi dati aggiornati, l'inflazione è salita al 9,9% a settembre, con il tasso al 10% in Germania.

La domanda che in molti nell'ultimo periodo mi stanno facendo è la seguente, "il mercato cerca di scontare prima le notizie"?

La risposta la troviamo in questo grafico; Il mercato ha scontato il movimento di un possibile rialzo dei tassi da 2 giorni a 1 settimana prima dell'effettiva riunione della BCE.

Questo che cosa comporta?

La maggior parte dei retail trader cerca di posizionarsi durante l'uscita dei dati macroeconomici pensando di cavalcare la notizia, ma non si rende conto che semplicemente sta lavorando le manipolazioni del sentiment degli investitori e che quindi il movimento effettivo è già stato completato.

Il mercato sconta solo i dati della BCE o anche quelli della Federal Reserve?

La risposta la trovate in questo grafico.

Nell'ultima settimana stiamo assistendo ad un lieve ritracciamento da parte dei mercati azionari, spinti anche dalle trimestrali delle big tech non del tutto deludenti.

Questa sera è il turno di Amazon ed Apple.

Il mercato azionario ha toccato il bottom?

Seguendo le diverse correlazioni che utilizzo per analizzare i mercati, il bottom potrebbe non essere stato raggiunto.

Nel grafico precedente è rappresentato l'andamento dell'SP500 con il PMI rilasciato dall'Institute For Supply Menagement.

Storicamente la correlazione tra i due è positiva, con il PMI che si comporta da "leading indicator" per l'S&P500.

I dati macroeconomici continuano a segnalarci un deterioramento sotto ogni punto di vista, immobiliare, lavoro, settori dei servizi, bilancia commerciale etc..

Questo significa che dal fronte del settore manifatturiero andremo in contro ad una possibile ulteriore contrazione, con l'indice che con molta probabilità scenderà sotto i 50, livelli già raggiunti dai paesi europei.

L'S&P500 seguirà il movimento ribassista?

Un'altra correlazione interessante è quella tra il movimento del VIX attuale con il movimento del VIX del 2008.

Attualmente il VIX si trova in territori di alta volatilità, ma la fase di riassorbimento sembra iniziata.

Guardando la correlazione è interessante notare come il movimento attuale e quello del 2008 hanno una correlazione pari al 90%.

Quindi la domanda sorge spontanea, il VIX ci sta indicando il prossimo possibile scenario?

Buon Trading a tutti

M&A_Forex

ANALISI SETTORIALE E COEFFICIENTI BETA. COSA SUCCEDE SUI MERCATIBuongiorno a tutti. La scorsa settimana ho letto tanti articoli secondo cui la stessa è stata tra le più difficili per quanto riguarda i trader e i loro relativi trade ed investimenti. Io, tuttavia, non la penso così. Credo sia importante saper leggere il mercato e studiare come gli investitori tendenzialmente reagiscono ai giorni di alta volatilità e cosa preferiscono vendere o comprare; tuttavia, riagganciandomi allo stesso discorso, credo che l’ultima sia quindi stata una settimana fondamentale sotto questi aspetti. Attraverso determinati grafici cercherò di spiegare il motivo, analizzando l’S&P500 e il Nasdaq con le rispettive volatilità, il livello di opzioni presenti sul mercato per capire ancora più da vicino il sentiment e, successivamente, analizzerò ogni singolo settore, spiegando cos’è il coefficiente beta e come può essere utile in certe condizioni di mercato, condividendo una mia operazione andata in profitto.

VIX E VXN: VOLATILITA’ AD ALTI VALORI

Voglio ricordare a chi non lo sapesse cosa si intende per volatilità dei mercati : essa non è altro che uno strumento che misura la variazione di prezzo di un asset in un dato periodo. Può assumere dei valori bassi o viceversa alti (per il VIX , indice di volatilità dell’S&P 500, lo spartiacque tra bassa ed alta volatilità sono i 20 punti mentre per il VXN, indice di volatilità del Nasdaq, 25 punti) a seconda delle particolari condizioni di mercato.

Spesso gli indici di volatilità sono definiti “gli indici di paura” in quanto un loro incremento è spesso associato ad uno storno del mercato. I mercati ad alta volatilità sono caratterizzati da bruschi movimenti di prezzo che vanno a caratterizzare l’elevata imprevedibilità di quel mercato mentre i mercati a bassa volatilità sono più stabili e hanno fluttuazioni di prezzo contenute.

Vediamo a livello grafico i valori che questi due indici hanno raggiunto:

Come possiamo vedere, essi hanno raggiunto valori simili a quelli avuti tra fine novembre-inizi dicembre 2021 dovuti alla scoperta della variante omicron. Come ho specificato prima, un’alta volatilità spesso accompagna uno storno dei mercati; vediamo come hanno reagito l’S&P500 e il Nasdaq, i due benchmark di riferimento:

Vediamo come entrambi gli indici siano stati pesantemente ribassisti: l’S&P si è discostato dai suoi massimi di circa il -8,5%, mentre il Nasdaq ancora di più, segnando un -13,5%.

Quello che mi interessa farvi notare sono due segnali tecnici: il primo riguarda il fatto che i due indici sono riusciti a rompere al ribasso e con decisione la media a 200 periodi; questo evento non accadeva dal 29 giugno 2020 per quanto riguarda l’S&P e dal 9 marzo 2020 per quanto riguarda il Nasdaq da quasi, si fa per dire, un’eternità.

Il secondo segnale è dato dal profilo del volume settato tra luglio 2021 ed oggi: notate nella parte destra di entrambi i grafici i rettangolini da me segnati di color grigio? Ecco, notate come all’interno i volumi siano notevolmente inferiori rispetto agli altri? Quelle zone vengono chiamate “vuoti volumetrici” e in essi, tipicamente, il prezzo non trova grandi ostacoli. Questo può significare che potremmo vedere, almeno nel breve periodo, l’S&P a valori intorno a 4200$/4300$ e il Nasdaq intorno ai 14000$. Vedremo i prossimi giorni cosa succederà. Ora vi condivido gli andamenti dei due benchmark e la loro correlazione con le rispettive volatilità:

La domanda è: la volatilità continuerà? E’ probabile, dal momento che la prossima settimana la FED si riunirà (mercoledì); il mercato sconta dai tre ai quattro rialzi dei tassi di interesse quest’anno, tuttavia la FED ha gradualmente cambiato atteggiamento nei confronti di tale argomento, essendo diventata ultimamente “imprevedibile”. Come dico sempre, i mercati sono impauriti dalle incertezze e imprevedibilità e non dalle certezze per cui, a parer mio, la prossima settimana, almeno da lunedì a mercoledi, saremo soggetti a volatilità. Vedremo cosa succederà, probabilmente lo commenterò poi nel mio profilo.

UN INDICATORE PARTICOLARE: IL RAPPORTO PUT/CALL RATIO SU SINGOLE AZIONI

Per chi non lo sapesse, il rapporto Put/Call è un indicatore che mostra il volume delle opzioni put relativo al volume delle opzioni call. Le opzioni put vengono utilizzate per diversi motivi: per proteggersi dai ribassi del mercato o per scommettere su un ribasso. Le opzioni call, al contrario, vengono utilizzate per proteggersi dai rialzi del mercato o per scommettere su un rialzo. Il rapporto Put/Call è superiore a 1 quando il volume delle put supera il volume delle call e inferiore a 1 quando il volume delle call supera il volume delle put.

Io utilizzo questo indicatore per capire il sentiment del mercato: quest’ultimo lo considero pessimista quando l’indicatore supera i livelli di 1 e ottimista quando scende al di sotto dello stesso livello; questi giorni ho notato qualcosa di molto particolare, che ora vi farò notare:

Nell’ultima settimana abbiamo assistito ad un picco di 1.14; ciò significa che la quantità di put piazzate a mercato erano ben superiori alle quantità di call. Per tornare a valori simili dobbiamo ritornare allo scoppio della pandemia, ossia a marzo 2020. Questo a parer mio sta ad indicare il fatto che gli operatori, stavolta, hanno realmente paura e sono incerti sul futuro a breve termine (non come, talvolta, si vociferava nel 2020-2021 quando il mercato stornava del 2%-3%) e, di conseguenza, acquistano massicce quantità di put per coprirsi, come ho spiegato all’inizio del paragrafo.

Monitorerò nei prossimi giorni questo indicatore, assieme ad altri di cui parlerò tra poco, per vedere il tipo di opzioni che gli investitori piazzeranno a mercato in maniera da avere un quadro più o meno generale sul sentiment.

SETTORE PER SETTORE: I MIGLIORI E I PEGGIORI

Ora analizzerò tutti i settori dell’S&P500 ricorrendo all’utilizzo di diversi etf che ora mostrero’:

A sinistra vediamo il settore finanziario, mentre a destra quello energetico. Entrambi in territorio negativo (-6,5% circa per quello finance mentre un -3,2% per quello energy), i due settori value si sono comportati in maniera diversa, dal momento che il finance ha perso il doppio rispetto all’altro; questo è dovuto al fatto che parte delle banche d’affari presenti in quell’etf hanno presentato delle trimestrali deludenti. A queste appartengono sicuramente JPMORGAN e GOLDMAN SACHS:

Mentre l’etf sul settore finance è stato spinto giù dalle grandi banche, il settore energetico ha invece attutito i colpi grazie ad un petrolio che non è crollato come altri asset, infatti:

Notate inoltre la grande forza del settore energetico, al contrario di tutti gli altri che poi mostrerò: la lontananza del prezzo dalla media a 50 periodi indica una grande forza al contrario di tutti gli altri settori che, come vedrete, hanno rotto al ribasso la media a 200 periodi, segnale di grande debolezza.

Ora analizziamo il settore industriale e dei materiali:

Quello dei materiali si è dimostrato più debole rispetto a quello industriale (-5,36% contro un -4,39%) tuttavia, in chiave tecnica, vediamo come l’industrial abbia dapprima rotto la media a 200 periodi e, successivamente, abbia confermato quest’ultima con un’ulteriore candela ribassista (quella di venerdì) al contrario del settore materials che non ha avuto un’ulteriore conferma di rottura della stessa media. A livello tecnico ciò che ho appena detto si traduce in una debolezza più forte del settore industrial.

Anche il settore del Real Estate è stato venduto:

Nell’ultima settimana ha perso un -2,90% e, nell’ultimo mese, un -9,5%. Vi ho segnato con dei segmenti orizzontali le strutture per me più importanti; tuttavia, tracciando l’intervallo fisso volumetrico nel periodo di lateralizzazione compreso tra giugno e dicembre 2021, mi sono reso conto di come ci sia un vuoto volumetrico (indicato in quel rettangolo di color rosa): è possibile quindi che se il prezzo riuscisse a rompere al ribasso con forza la media a 200 periodi, potrebbe poi trovare pochi ostacoli nel rivisitare la struttura di prezzo intorno ai 44$. Vedremo cosa accadrà.

Adesso andremo a considerare i settori difensivi:

A primo impatto si può vedere come questi settori abbiano sofferto molto meno di altri. In particolare, direi più i settori dei beni di prima necessità e delle utilities, che hanno perso intorno al punto percentuale, a differenza del settore sanitario, che ha sfiorato il -3,5%.

In conclusione, quindi, possiamo ancora una volta vedere come i due settori difensivi per eccellenza abbiano costituito una sorta di “porto sicuro”.

Molto male i settori tecnologico, dei beni discrezionali e delle comunicazioni, con le performance raffigurata nella grafica di sotto:

Detto questo, abbiamo visto le performance di ogni settore all’interno dell’S&P500. All’inizio di questo articolo scrivevo di come i giornali finanziari di tutto il mondo parlassero di un momento molto difficile per gli investitori per quanto riguardava i loro trade e i loro investimenti, specificando che non la pensavo così. Credo sia fondamentale essere sempre pronti a qualsiasi situazione di mercato, specie nei giorni di alta volatilità. Sapete qual è uno dei parametri da poter considerare per capire meglio come ci si può muovere in mercati con volatilità simili? E’ il concetto di “coefficiente beta”.

IL BETA NEI MERCATI AZIONARI

Il coefficiente Beta è una grandezza che misura la variazione attesa del rendimento di un certo titolo per ogni variazione di un singolo punto percentuale del mercato di riferimento. Il valore di questo coefficiente tende a muoversi intorno a 1: nello specifico, se il Beta di un’azione è pari a 1, questa tenderà a muoversi in linea con il mercato di riferimento, senza amplificare o ridurre i movimenti dello stesso. Quando il Beta di un’azione è maggiore di 1, invece, si è davanti a un titolo “aggressivo”, che amplifica i movimenti del mercato, l’attività è considerata quindi più rischiosa. Se il Beta è compreso tra 0 e 1, si ha di fronte un’azione “difensiva”, la quale tende a muoversi in modo meno proporzionale all’indice di riferimento.

Fatta questa piccola premessa, vi elenco i valori dei Beta di ogni singolo etf settoriale che ho preso in considerazione precedentemente.

• XLE: 1,67

• XLI: 1,24

• XLY: 1,18

• XLF: 1,17

• XLB: 1,10

• XLK: 1,05

• XLC: 1,01

• XLU: 0,38

• XLV: 0,81

• XLP: 0,58

• XLRE: 0,7

Notiamo come gli etf con un beta superiore ad 1 siano quello energetico, industriale, dei beni discrezionali, dei finanziari, dei materiali, quello tecnologico e quello delle comunicazioni. Con un beta inferiore ad 1 invece troviamo il settore delle utilities, dei sanitari, dei beni di prima necessità e il settore immobiliare.

Per fare un esempio pratico, prendendo il beta di XLU, ossia 0.38, ci possiamo aspettare che a un movimento del +1% dell’S&P500 corrisponda un +0,8% del settore utilities. O, viceversa, a un movimento del -5,69% da parte dello Standard and Poor corrisponda un -6.7% da parte del settore tecnologico. E’ quello che è realmente successo questi giorni? Ebbene si. Se andate a moltiplicare il beta di ogni settore per la performance del bechmark di riferimento vedrete con buona approssimazione che tutto ciò risulta.

Ora capite perché conoscere i beta dei diversi settori (o comunque delle diverse azioni) è di per sé un indicatore fondamentale?

Ci è utile innanzitutto per capire quali potrebbero essere, ad esempio, le migliori opportunità short (sfruttando il fatto che il più delle volte la volatilità porti ribassi), e anche per posizionare stop loss e take profit nelle operazioni.

Spero che questo concetto sul coefficiente beta vi schiarisca le idee, e soprattutto spieghi il perché, in giorni di alta volatilità, alcuni settori performano diversamente da altri. Questo a me ha aiutato tanto nell’operatività.

Ho ad esempio chiuso in profitto un’operazione su Amazon in vendita, aperta alla rottura di un canale: