ETH crea un SupportoETH settimanale: zona di supporto a 2350 fino a 1850.

In questo contesto di ottimismo sul Bitcoin, anche ETH riesce a performare bene. Tuttavia siamo lontani dai massimi storici.

Nel settimanale notate che le medie sono ancora girate al ribasso, quindi mi aspetto ancora una fase debole, in cui magari gli investitori vorranno verificare se 2350 riuscirà a tenere a bada gli shortisti e creare quindi un supporto forte che possa effettivamente sostenere nuovi rialzi futuri.

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Risk Disclaimer: this is not a financial advise;

Cerca nelle idee per "ethereum"

Stati Uniti, ancora un porto sicuro?Salgono i rendimenti dei titoli di Stato americani, in seguito all’asta dei titoli a 20 anni, che ha evidenziato una domanda debole nonostante i rendimenti superiori al 5%.

Le preoccupazioni riguardo al crescente deficit, che minaccia lo status di "porto sicuro" degli Stati Uniti, si sono manifestate attraverso una vendita di titoli del Tesoro per un valore di 16 miliardi di dollari. L’asta ha incontrato una bassa domanda, con conseguente calo di azioni, obbligazioni e dollaro. Il rendimento è salito dal precedente 4,81% al 5,047%.

In questo particolare momento storico, il timore degli investitori è legato proprio al mercato obbligazionario, che sembra perdere appeal dopo il recente declassamento del debito USA da parte dell’agenzia di rating Moody’s.

Per ora, siamo ancora in una fase di tensione tutto sommato accettabile, ma non si può escludere un peggioramento. Molto dipenderà dalle conclusioni di due questioni prioritarie: la scadenza dei dazi ridotti (i famosi 90 giorni dal 2 aprile sui dazi reciproci, inclusi quelli verso la Cina) e l’approvazione del piano fiscale, che suscita preoccupazioni tra gli addetti ai lavori.

WALL STREET FRENA

Le azioni statunitensi hanno registrato perdite nella sessione di ieri, a causa dell’aumento dei rendimenti e delle preoccupazioni per il crescente deficit federale.

L’S&P 500 e il Nasdaq hanno perso rispettivamente l’1,6% e l’1,4%, mentre il Dow Jones ha ceduto oltre l’1,9%.

I rendimenti delle obbligazioni a lungo termine sono aumentati dopo un’asta da 16 miliardi di dollari di titoli del Tesoro a 20 anni, considerata deludente. Il rendimento a 30 anni è balzato a circa il 5,08%, il livello più alto dal 2023.

Le preoccupazioni si concentrano su una proposta di legge su tasse e spesa pubblica a Washington, che potrebbe gonfiare ulteriormente il deficit.

Tra i titoli, UnitedHealth è scesa del 5%, mentre Alphabet è salita del 3,5% grazie ai nuovi investimenti nell’intelligenza artificiale.

Tecnicamente, gli indici hanno spazio per una correzione ribassista, anche se per ora si tratta solo di un parziale pullback dopo settimane di ripresa.

VALUTE

L’indice del dollaro è sceso per la terza seduta consecutiva, raggiungendo mercoledì quota 99,7, il livello più basso delle ultime due settimane.

Gli operatori sono concentrati sul vertice dei ministri delle finanze del G7, per capire se l’amministrazione statunitense accetterebbe un dollaro più debole.

Le speculazioni su un potenziale calo del dollaro si sono intensificate dopo notizie di colloqui valutari tra funzionari giapponesi, sudcoreani e statunitensi.

Nel frattempo, crescono le preoccupazioni fiscali negli Stati Uniti. Il presidente Trump ha esortato i repubblicani al Congresso a sostenere un ampio disegno di legge sui tagli fiscali, ma finora non è riuscito a convincere i principali oppositori.

A peggiorare la situazione, Moody’s ha declassato il rating del credito statunitense ad Aa1, citando l’aumento del debito pubblico e del deficit di bilancio.

Il dollaro si è indebolito in generale, con le perdite più marcate nei confronti di yen ed euro. Per ora, salvo correzioni sporadiche, il trend dovrebbe rimanere quello attuale, con target di EUR/USD a 1,1500 e USD/JPY a 140,00.

UK: SALE L’INFLAZIONE

Il tasso di inflazione annuale nel Regno Unito è salito al 3,5% ad aprile 2025, il livello più alto da gennaio 2024, rispetto al 2,6% di marzo e sopra le previsioni del 3,3%.

Il maggiore contributo al rialzo è venuto dai prezzi di abitazioni e utenze, in particolare elettricità e gas.

Un modesto contributo al ribasso è arrivato dagli affitti, cresciuti del 6,3%, un ritmo più lento rispetto al 7,2% di marzo.

Ulteriori pressioni al rialzo sono arrivate dai trasporti, influenzati dall’introduzione dell’accisa sui veicoli elettrici, sia nuovi che usati, a partire da aprile.

Il maggiore effetto al ribasso è derivato dal calo dei prezzi di abbigliamento e calzature, dovuto all’aumento degli articoli in saldo.

CRIPTOVALUTE

Ieri il Bitcoin (BTC) ha registrato un nuovo massimo storico, superando i 109.800 dollari e battendo il precedente record di 109.588 dollari.

Questo traguardo rappresenta un rialzo del 47% rispetto al minimo di poco inferiore ai 75.000 dollari del 7 aprile. È la seconda volta nel 2025 che BTC tocca un nuovo massimo storico.

La criptovaluta aveva subito una forte pressione ribassista tra gennaio e inizio aprile, in concomitanza con l’applicazione dei dazi su diversi partner commerciali internazionali.

Dopo aver toccato il massimo di 109.588 dollari il 20 gennaio, il Bitcoin era crollato di oltre il 30%, scendendo sotto i 75.000 dollari, prima di riprendere slancio a metà aprile, grazie alla conclusione di accordi commerciali tra gli Stati Uniti e varie nazioni.

L’aumento è stato alimentato anche dalla forte domanda di ETF spot da parte degli investitori statunitensi, con afflussi netti per 7,4 miliardi di dollari nelle ultime cinque settimane.

L’intero mercato delle criptovalute mostra segnali rialzisti, con un sentiment positivo che sta spingendo anche le principali altcoin come Ethereum, XRP e Solana.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

BTC buy nowBTC finalmente è arrivato in zona 81.300 toccata e si trova zona 81.550

Da queste zone ci aspettiamo un bye con una crescita nei prossimi giorni.

Allineamento sulla zona rimarcata anche su ethereum 17-55

Sulla zona 1755 * ethyrium penso che non verrà rotta a ribasso quindi li sto Messi al di sotto.

Adesso le analisi entrano nel vivo e il buy si fa più studiato..

WisdomTree - Tactical Daily Update - 17.03.2025Un venerdì (14) di recuperi in Usa ed Europa, ma bilancio settimanale rosso!

Oro sopra i 3.000 Dollari/oncia per la prima volta nella storia.

Borse asiatiche in rialzo, proseguono trend positive 2025.

USA: rallenta l’inflazione, ma scende la fiducia dei consumatori.

Le Borse internazionali hanno affrontato una settimana contrastata, influenzate da tensioni geopolitiche e incertezze economiche. Nonostante ciò, venerdì 14 marzo hanno registrato una forte chiusura in rialzo dopo giorni di incertezze.

La paura per le ricadute negative delle politiche commerciali degli Stati Uniti lungo minacciate dal presidente Donald Trump, resta alta, sensibile ad ogni nuovo annuncio di inasprimento dei dazi su determinati prodotti. Inoltre, la speranza di una possibile tregua in Ucraina sembra attenuarsi, influenzando negativamente gli investimenti.

Ha destato preoccupazione la discesa della fiducia dei consumatori statunitensi, calcolata dall’Università del Michigan, scesa ai minimi da luglio 2022, passando da 64,7 a 57,9 a marzo. Questo calo è stato attribuito in parte alle politiche tariffarie di Trump, che potrebbero portare a un aumento dell'inflazione, le cui aspettative per il 2025 sono balzate al 4,9%, rispetto al 4,3% del mese precedente.

In Europa, tutte Borse hanno chiuso la seduta di venerdì in positivo: Milano +1,73%, Francoforte +1,86%, Parigi +1,13%, Londra +1,05% e Madrid +1,46%.

Wall Street, dopo una settimana difficile, ha segnato un forte rimbalzo nell'ultima seduta: Dow Jones +1,6%, Nasdaq +2,6% ed S&P500 +2,1%. Nonostante ciò, Wall Street ha chiuso la quarta settimana consecutiva in perdita, cosa che non si verificava da agosto, e che conferma una tendenza generale di sottoperformance rispetto all'Europa e alla Cina.

L'attenzione degli investitori verso queste ultime due geografie continua ad essere stimolata dagli investimenti in infrastrutture e difesa in Europa e nell'intelligenza artificiale in Cina.

Guardando al bilancio settimanale, S&P 500 e Nasdaq hanno registrato perdite di circa -2,5%, mentre gli indici europei Stoxx600 e Stoxx50 sono scesi rispettivamente -0,8% e -1,2%.

L'unica Borsa europea che ha chiuso positivamente la settimana è stata Milano, con un magro +0,2%. In Cina, l'indice CSI300 ha guadagnato +1,7%, mentre l'Hang Seng di Hong Kong ha perso -1,1%.

Esaminando gli sviluppi da inizio anno, è chiara la direzione presa dalle borse globali: i "Magnifici Sette" (le sette maggiori big Tech Usa) hanno perso -13%, l'S&P500 -9%, mentre Eurostoxx e Stoxx 50 sono salite +8% e +10%. Milano brillato, con +13%.

In Asia spicca l’Hang Seng in crescita +20% da inizio anno, più “cauto” il CSI300 con +3%.

Nel comparto obbligazionario, si registra da qualche settimana un aumento generalizzato dei rendimenti europei. Quello del BTP decennale italiano è salito a 4,04%,e quello del Bund tedesco 2,93%, con lo spread BTP/Bund spread attorno a 111 bps. Anche i rendimenti in Spagna e Francia sono aumentati.

Stamane, 17 marzo, in Asia, il Nikkei di Tokyo ha guadagnato +1,1%, mentre i rendimenti dei JJB (Titoli di stato) giapponesi a 30 anni hanno raggiunto i massimi dal 2006, sospinti delle aspettative di un rialzo dei tassi da parte della Banca del Giappone.

In Cina, dati economici contrastanti: le vendite al dettaglio sono aumentate +4% a gennaio-febbraio rispetto allo stesso bimestre 2024, ma il settore immobiliare continua a soffrire. Tra i maggiori indici azionari l’Hang Seng è salito +1%, mentre il CSI300 è rimasto stabile.

Sul fronte geopolitico, la tensione tra Stati Uniti e Iran continua a crescere, con gli Stati Uniti che hanno intensificato gli attacchi alle forze Houthi in Yemen. Intanto, la visita del ministro degli Esteri iraniano in Oman è vista come un tentativo di rilanciare i colloqui tra Iran e Stati Uniti, con la speranza di raggiungere un nuovo accordo sul nucleare.

Materie prime: l'oro ha superato 3.000 US$/oncia per la prima volta nella storia, con un guadagno del +13,7% dall'inizio dell'anno. Il prezzo in euro è aumentato “solo” dell'8%, a causa della debolezza del dollaro.

L'oro continua a godere di una forte domanda di beni rifugio, alimentata a sua volta dalle preoccupazioni geopolitiche e dalla guerra commerciale, ma potrebbero esserci dei fattori di rischio che potrebbero innescare prese di profitto, come i progressi nei colloqui di pace in Ucraina e Gaza o l'aumento dei rendimenti obbligazionari.

Nel mercato delle criptovalute, Bitcoin ha rimbalzato del +4,7%, arrivando a 83.400 USD, ma la performance annuale rimane negativa con -11%.

Ethereum, da inizio anno, subsce perdita ben più significative, con -43%, a causa dello scandalo Bybit. Le banche centrali, in particolare la BCE, continuano a monitorare da vicino il mondo delle criptovalute, con preoccupazioni circa i rischi finanziari correlati.

Rocordiamo che venerdì il Senato ha approvato una legge di spesa provvisoria, evitando uno shutdown parziale del governo degli Stati Uniti.

Attenzione alle novità di politica monetaria della FED, che si riunirà domani e mercoledì. Si prevede che la banca centrale statunitense mantenga i tassi invariati, pertanto l’inetresse sarà concentrati sulle nuove proiezioni relative a disoccupazione, inflazione e crescita.

Le Borse europee terminano la mattinata in discreto rialzo, in media +0,5% alle 12.30 CET, mentre i future sui maggiori indici di Wall Street anticipano riaperture stabili.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical daily update - 11.03.2025Si accentua il sell-off della tecnologia Usa, contagiando anche l’Asia.

Piccoli segnali positive dal Quadro macro europeo: interessante!

Sempre più strategists vedono rallentamento dell’economia USA.

Bond. Rendimenti divergenti: in calo negli Usa, in rialzo in Europa.

La prima seduta della settimana a Wall Street ha messo in evidenza che il processo di ridimensionamento degli eccessi sui “Magnifici Sette” (Tesla, Nvidia, Apple, tra gli altri) ha ancora spazio per evolversi.

L'indice Bloomberg che li raggruppa ha registrato una caduta del -5,4%, segnando una delle peggiori giornate della sua storia, con il ritorno ai livelli di settembre 2024. Dal 1° gennaio 2025, l’indice ha perso il -16%.

Tesla è stata il principale protagonista di questa crisi, crollando del -15%, toccando i minimi da novembre 2024. Gli investitori che avevano scommesso sulle sorti di Tesla si sono trovati di fronte a una delle più grandi delusioni della storia della borsa.

In effetti, dal momento in cui Donald Trump è diventato il braccio destro di Musk, il prezzo delle azioni Tesla aveva visto un'impennata del +120%, raggiungendo il suo massimo il 20 dicembre, dopodichè il titolo ha perso ben -55%.

Nvidia non se la passa meglio: dopo l’esplosiva ascesa, l'ingresso nel mondo dell’intelligenza artificiale della cinese DeepSeek, le ha fatto perdere -20%.

Il titolo, è molto presente nei fondi di investimento e i gestori che lo avevano incluso anche in fondi poco correlati con l'AI potrebbero trovarsi in difficoltà, suggerendo che il suo prezzo potrebbe continuare a scendere.

Meta, invece, è l’unica delle sette aziende a registrare una performance positiva 2025, con +2%. Gli altri sono tutti sprofondati, confermando il dominio dei Magnifici Sette, ma questa volta nelle vendite di Wall Street.

I principali indici Usa mostrano performance negative, proporzionate al peso della tecnologia nei diversi indici: Nasdaq Composite -4%, S&P500 -2,7%, Dow Jones -2,1%.

Nonostante il ridimensionamento, il peso dei “Mag7” sul mercato resta molto alto, rappresentando circa un quinto della capitalizzazione dell’indice MSCI World, che sintetizza le 23 borse più importanti del mondo.

Alla crisi borsistica del comparto tecnologico, si assommano le crescenti preoccupazioni per una possibile recessione. Donald Trump ha ammesso che l’economia americana sta attraversando una “fase di transizione”, un cambiamento necessario in un contesto di politiche economiche aggressive, tra cui i dazi e i tagli ai posti di lavoro federali. Tuttavia, Kevin Hassett, consigliere economico della Casa Bianca, ha manifestato ottimismo, prevedendo che le incertezze saranno risolte a breve e che il PIL del primo trimestre 2025 sarà positivo.

Nonostante l’ottimismo della Casa Bianca, la preoccupazione di Wall Street sta aumentando. Michael Wilson di Morgan Stanley ha recentemente lanciato un allarme sulla crescita economica, con JPMorgan e RBC Capital Markets che hanno abbassato le stime per il 2025. Tra i temi più discussi c'è anche la possibilità di uno “shutdown” del governo federale, poiché il disegno di legge che mantiene i finanziamenti del governo fino al 30 settembre 2025 deve essere approvato entro il 14 marzo.

Ieri, anche sui mercati europei sono prevalse le vendite, concentrate nei settori ciclici, in un trend contrario rispetto a quello della settimana precedente. Il settore Difesa, insieme al Tech, ha subito i cali maggiori, oltre -3%.

Spiragli di recupero sul fronte macroeconomico tedesco: la produzione industriale di gennaio ha registrato un incremento mensile del 2%, dopo il calo del -1,5% di dicembre, ma resta in negativo su base annua, -1,6%.

Il sentiment degli investitori nella zona euro a febbraio è migliorato significativamente, con l’indice Sentix che è balzato a -2,9 da -12,7. Anche l’indice delle aspettative economiche è migliorato, passando da 1 a 18, segnando la terza lettura migliorativa consecutiva.

Petroilio: gli Stati Uniti starebbero valutando un alleggerimento delle sanzioni sul settore energetico russo se Mosca dovesse accettare di fermare la guerra. Il vice primo ministro russo, Alexander Novak, ha dichiarato che l’OPEC+ potrebbe revocare la decisione di aumentare la produzione di petrolio da aprile, in caso di squilibri di mercato.

Il prezzo del petrolio Brent è sceso a 69,20 USD al barile, segnando il livello più basso dal dicembre 2021, mentre le preoccupazioni per una recessione negli Stati Uniti e per la domanda globale di greggio aumentano.

Oro: il prezzo è rimasto stabile attorno 2.900 US$/oncia, non lontano dal massimo storico.

Bitcoin rimbalza stamen dell’1%, dopo una discesa del -5% ieri. Il prezzo del Bitcoin è sceso del -30% rispetto al picco di metà gennaio.

Tuttavia, altre criptovalute come Ethereum sono ancora sotto pressione similmente alle azioni dei grandi detentori di “cryptos” come CoinBase e MicroStrategy.

Infine, la volatilità dei mercati obbligazionari sta alimentando l’interesse per i Treasury americani. Il rendimento del decennale è sceso al 4,18%, al minimo da tre mesi.

Al contrario, i rendimenti sui bond governativi europei restano elevati, con il Bund decennale tedesco al 2,83% e il Btp decennale italiano al 3,96%, con uno spread di 112 bps.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 11.03.2025Si avventua il sell-off della tecnologia Usa, contagiando anche l’Asia.

Piccoli segnali positive dal Quadro macro europeo: interessante!

Sempre più strategists vedono rallentamento dell’economia USA.

Bond. Rendimenti divergenti: in calo negli Usa, in rialzo in Europa.

La prima seduta della settimana a Wall Street ha messo in evidenza che il processo di ridimensionamento degli eccessi sui “Magnifici Sette” (Tesla, Nvidia, Apple, tra gli altri) ha ancora spazio per evolversi.

L'indice Bloomberg che li raggruppa ha registrato una caduta del -5,4%, segnando una delle peggiori giornate della sua storia, con il ritorno ai livelli di settembre 2024. Dal 1° gennaio 2025, l’indice ha perso il -16%.

Tesla è stata il principale protagonista di questa crisi, crollando del -15%, toccando i minimi da novembre 2024. Gli investitori che avevano scommesso sulle sorti di Tesla si sono trovati di fronte a una delle più grandi delusioni della storia della borsa.

In effetti, dal momento in cui Donald Trump è diventato il braccio destro di Musk, il prezzo delle azioni Tesla aveva visto un'impennata del +120%, raggiungendo il suo massimo il 20 dicembre, dopodichè il titolo ha perso ben -55%.

Nvidia non se la passa meglio: dopo l’esplosiva ascesa, l'ingresso nel mondo dell’intelligenza artificiale della cinese DeepSeek, le ha fatto perdere -20%.

Il titolo, è molto presente nei fondi di investimento e i gestori che lo avevano incluso anche in fondi poco correlati con l'AI potrebbero trovarsi in difficoltà, suggerendo che il suo prezzo potrebbe continuare a scendere.

Meta, invece, è l’unica delle sette aziende a registrare una performance positiva 2025, con +2%. Gli altri sono tutti sprofondati, confermando il dominio dei Magnifici Sette, ma questa volta nelle vendite di Wall Street.

I principali indici Usa mostrano performance negative, proporzionate al peso della tecnologia nei diversi indici: Nasdaq Composite -4%, S&P500 -2,7%, Dow Jones -2,1%.

Nonostante il ridimensionamento, il peso dei “Mag7” sul mercato resta molto alto, rappresentando circa un quinto della capitalizzazione dell’indice MSCI World, che sintetizza le 23 borse più importanti del mondo.

Alla crisi borsistica del comparto tecnologico, si assommano le crescenti preoccupazioni per una possibile recessione. Donald Trump ha ammesso che l’economia americana sta attraversando una “fase di transizione”, un cambiamento necessario in un contesto di politiche economiche aggressive, tra cui i dazi e i tagli ai posti di lavoro federali. Tuttavia, Kevin Hassett, consigliere economico della Casa Bianca, ha manifestato ottimismo, prevedendo che le incertezze saranno risolte a breve e che il PIL del primo trimestre 2025 sarà positivo.

Nonostante l’ottimismo della Casa Bianca, la preoccupazione di Wall Street sta aumentando. Michael Wilson di Morgan Stanley ha recentemente lanciato un allarme sulla crescita economica, con JPMorgan e RBC Capital Markets che hanno abbassato le stime per il 2025. Tra i temi più discussi c'è anche la possibilità di uno “shutdown” del governo federale, poiché il disegno di legge che mantiene i finanziamenti del governo fino al 30 settembre 2025 deve essere approvato entro il 14 marzo.

Ieri, anche sui mercati europei sono prevalse le vendite, concentrate nei settori ciclici, in un trend contrario rispetto a quello della settimana precedente. Il settore Difesa, insieme al Tech, ha subito i cali maggiori, oltre -3%.

Spiragli di recupero sul fronte macroeconomico tedesco: la produzione industriale di gennaio ha registrato un incremento mensile del 2%, dopo il calo del -1,5% di dicembre, ma resta in negativo su base annua, -1,6%.

Il sentiment degli investitori nella zona euro a febbraio è migliorato significativamente, con l’indice Sentix che è balzato a -2,9 da -12,7. Anche l’indice delle aspettative economiche è migliorato, passando da 1 a 18, segnando la terza lettura migliorativa consecutiva.

Petroilio: gli Stati Uniti starebbero valutando un alleggerimento delle sanzioni sul settore energetico russo se Mosca dovesse accettare di fermare la guerra. Il vice primo ministro russo, Alexander Novak, ha dichiarato che l’OPEC+ potrebbe revocare la decisione di aumentare la produzione di petrolio da aprile, in caso di squilibri di mercato.

Il prezzo del petrolio Brent è sceso a 69,20 USD al barile, segnando il livello più basso dal dicembre 2021, mentre le preoccupazioni per una recessione negli Stati Uniti e per la domanda globale di greggio aumentano.

Oro: il prezzo è rimasto stabile attorno 2.900 US$/oncia, non lontano dal massimo storico.

Bitcoin rimbalza stamen dell’1%, dopo una discesa del -5% ieri. Il prezzo del Bitcoin è sceso del -30% rispetto al picco di metà gennaio.

Tuttavia, altre criptovalute come Ethereum sono ancora sotto pressione similmente alle azioni dei grandi detentori di “cryptos” come CoinBase e MicroStrategy.

Infine, la volatilità dei mercati obbligazionari sta alimentando l’interesse per i Treasury americani. Il rendimento del decennale è sceso al 4,18%, al minimo da tre mesi.

Al contrario, i rendimenti sui bond governativi europei restano elevati, con il Bund decennale tedesco al 2,83% e il Btp decennale italiano al 3,96%, con uno spread di 112 bps.

In generale, l’incertezza regna sui mercati, tra timori di recessione, volatilità e l’incognita su future politiche economiche globali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 10.03.2025Si indebolisce il mercato del lavoro Usa: Wall Street spera in taglio dei tassi FED.

Ancora vendite sulle Mag7 tech, ma recuperano Asia ed Europa.

Bond governativi EU ancora in tensione: pesa la crescita del debito per la Difesa.

Dollaro ancora fragile: cross verso Euro verso 1,09. Bene per inflazione EU.

La politica commerciale Usa sembra un gioco di montagne russe, con dazi annunciati, ritirati, rinviati e talvolta confermati solo parzialmente. Questo caos non fa che confondere i mercati globali, come dimostrano i movimenti azionari di venerdì 7 marzo, che hanno visto una ripartenza in negativo sia in Europa che a Wall Street, seppur con esiti divergenti a fine seduta (postivi negli Usa).

In Europa, la seduta si è chiusa maluccio, con Francoforte pesante, -1,7%. La colpa è dei dati allarmanti dell’industria tedesca, che ha visto gli ordini scendere -7% a gennaio, segnalando che l’economia tedesca ha bisogno di maggiori stimoli.

Parigi ha ceduto -0,9%, Milano una perdita simile, mentre Londra è riuscita ad azzerare le perdite: positiva sol Madrid, +0,17%.

Sul mercato valutario, l’euro ha toccato i massimi da quattro mesi dopo i dati sul mercato del lavoro statunitense, che hanno mostrato una crescita inferiore alle attese a febbraio, facendo presagire che la Federal Reserve continuerà a mantenere il suo percorso di allentamento dei tassi.

Intanto, in Ontario (Canada), il premier Doug Ford ha dichiarato che tre Stati Usa dovranno pagare un dazio del 25% sull’elettricità proveniente dall’Ontario, come risposta agli attacchi del presidente Trump contro il Canada e le politiche commerciali altalenanti degli Stati Uniti.

L'incertezza politica ha continuato a influenzare negativamente i mercati, come evidenziato da Wall Street, che ha aperto in ribasso dopo i dati sulla disoccupazione, ma poi ha recuperato chiudendo in moderato rialzo, col Dow Jones a +0,5%, il Nasdaq +0,7% e lo S&P500 +0,6%.

Il tasso di disoccupazione negli Stati Uniti è salito al 4,1% a febbraio, con una crescita dei salari orari del +0,3%, dal +0,5% del mese precedente. I posti di lavoro non agricoli sono aumentati di 151.000 unità, meno delle attese.

Questi dati hanno alimentato le aspettative di un taglio dei tassi da parte della Federal Reserve, anche se la governatrice Adriana Kugler ha avvertito che la lotta all’inflazione non è ancora vinta, e potrebbe essere opportuno mantenere la politica monetaria ancora restrittiva per un po' di tempo.

Un tema caldo che continua ad essere dibattuto è il divario tra Wall Street e le Borse europee. Mentre l’indice globale Stoxx600 ha guadagnato un brillante +9% dall'inizio dell’anno, Wall Street registra performance contrastanti: il Dow Jones guadagna un magro +0,6%, ma S&P500 e Nasdaq hanno perso rispettivamente -1,9% e -5,8%.

A determinare la marcata sotto-performance sono le “Magnificche Sette”, alias azioni tecnologiche dominanti come Apple, Microsoft e Nvidia. Queste 7 aziende hanno visto un calo medio del -11% da inizio anno, ma Tesla che ha perso addirittura -35% a causa della crescente concorrenza cinese e dei cambiamenti nella politica green statunitense.

Parlando di incidenza del loro peso sui relativi indici, i sette big tech continuano a dominare il mercato: rappresentando 42% del Nasdaq, 31% dell’S&P500 e 22% del MSCI World, che è un indice globale.

In termini di multipli valutativi sono ben più costose della media, con un rapporto P/E (prezzo/utili) di circa 32,4x per il Nasdaq, rispetto ai 21x dell'indice MSCI World e ai 15,3x dello Stoxx 600.

Stamane, dall’altro lato del mondo, l’Asia segna movimenti contrastanti. Il Nikkei 225 giapponese ha guadagnato +0,5%, mentre lo Yen è stabile rispetto al Dollaro, a 147,6. Il Giappone sta soffrendo un aumento significativo delle retribuzioni dei suoi lavoratori, con un incremento del 3,1% a gennaio, il maggiore da 32 anni.

Nella “greater China” sono prevalsi i segni negativi: Hang Seng -1,5% e CSI300 -0,6%.

La Cina ha risposto ai dazi Usa USA con provvedimenti analoghi, alias 10-15% su alcuni prodotti agricoli americani, alimentando la guerra commerciale.

Le materie prime hanno visto una settimana mista. Il petrolio Brent ha avuto una lieve flessione, scivolando a circa 70 dollari/barile, segnando la terza settimana negativa consecutiva. Al contrario, metalli come l’oro (+1,7%), l’argento (+4,5%) e il rame (+2,7%) sono saliti: ciò si aggiunge il balzo del gas naturale in Usa (+14%),causato delle tensioni commerciali con il Canada.

Sul fronte obbligazionario il Bund decennale tedesco ha vissuto la peggior settimana dal periodo della riunificazione tedesca, perdendo -4,15%, mentre il BTP italiano l’ha seguito senza peggioramenti sepcifici: lo spread tra BTP e Bund è rimasto stabile a circa 112 bps.

Infine, il Dollaro ha registrato la sua peggior settimana dal 2009 contro l'euro, scendendo -4,4%, spinto dai segnali di rallentamento dell’economia statunitense e dalla prospettiva di crescita economica migliorata in Europa.

Bitcoin e Ethereum, invece, hanno vissuto una settimana da dimenticare, con perdite rispettivamente del 13% e del 20%.

In conclusione, i mercati globali sono attraversati dalla perdurante incertezza, alimentata da dazi, politiche monetarie divergenti e dalla guerra commerciale.

Coi dati economici degli Stati Uniti che continuano a segnare un rallentamento, le aspettative incerte della politica monetaria, l’inflazione “appiccicosa” e le turbolenze geopolitiche continueranno ad incidere sull'umore degli investitori.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

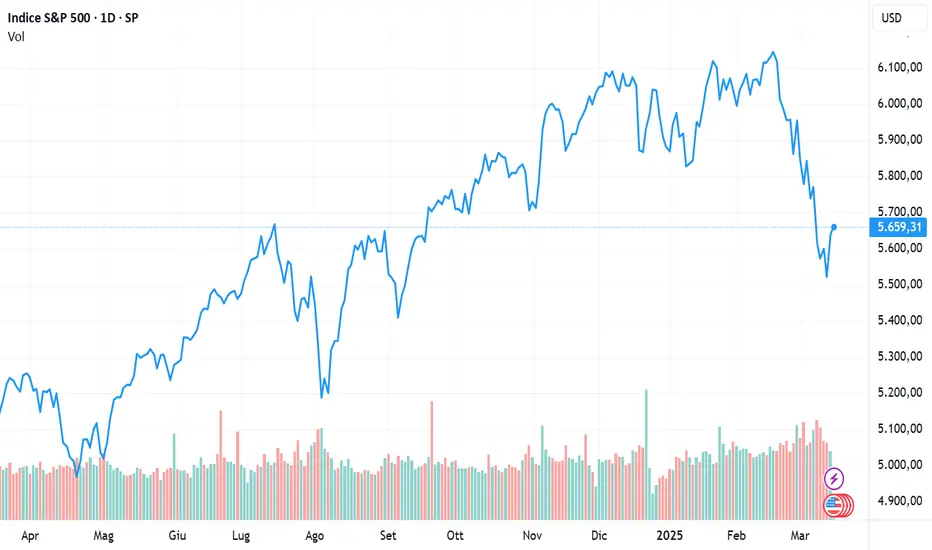

Attenzione a S&P500 e VIXBitcoin ed Ethereum in correzione. BTC sotto pressione con supporto chiave a 74.000 USDT, mentre ETH rischia un'ulteriore discesa sotto i 2.000 USDT.

La settimana sarà delicata per il mercato americano, che si sta mostrando più debole rispetto a quello europeo, il quale venerdì ha registrato nuovi massimi storici.

L’S&P 500, oggi o domani, dovrà mantenere la zona di supporto in area 5.640 punti. La perdita di questo livello potrebbe spingere l’indice verso 5.550 – 5.520 punti.

Nel frattempo, il VIX continua a salire, confermando tensioni crescenti sul mercato americano.

Trump ha pompato il mercatoTrump ha pompato il mercato

Trump ha appena lanciato un game-changer: una riserva di criptovalute statunitense, che raggruppa Bitcoin (BTC), Ethereum (ETH), Ripple (XRP), Solana (SOL) e Cardano (ADA). Sta parlando in grande, definendo gli Stati Uniti la "capitale mondiale delle criptovalute". Il mercato ha perso la testa: BTC è salito dell'8% a $ 90.828, ETH è balzato del 13% a $ 2.516 e il gruppo delle altcoin, XRP, SOL e ADA, è esploso con guadagni rispettivamente del 33%, 22% e oltre il 60%. Questa è stata la corsa iniziale. Nelle ultime 12 ore, le cose si sono stabilizzate, i prezzi si sono mantenuti, ma l'hype si sta prendendo una pausa. Tutti gli occhi sono puntati sul White House Crypto Summit per cosa succederà.

Cosa sta realmente succedendo?

Potrebbe essere enorme. Se il governo degli Stati Uniti inizia a detenere criptovalute, potrebbe trascinare grandi istituzioni nel gioco e alcune solide normative potrebbero calmare le vibrazioni del selvaggio West. Ma aspetta, Trump ha la sua attività secondaria in criptovalute (pensa alle monete meme e ai dubbi collegamenti con Justin Sun), il che solleva alcuni segnali d'allarme. Il mercato ha adorato l'hype, enormi picchi ovunque, ma il rapido raffreddamento mostra che i trader non sono ancora del tutto convinti. Altri paesi potrebbero andare nel panico o salire sul carrozzone, quindi aspettati più caos in entrambi i casi.

I tuoi bagagli: tienili in custodia, acquistali o consegnali su cauzione?

Se hai BTC, ETH, XRP, SOL o ADA, questo potrebbe pompare il tuo portafoglio a lungo termine, soprattutto se il summit porta vera sostanza, non solo rumore. Il coinvolgimento di Trump, però? È complicato, potrebbe deformare il mercato in modi imprevedibili. I dettagli sono scarsi e le criptovalute sono ancora sulle montagne russe. Il grande pompaggio è stato emozionante, ma il silenzio successivo suggerisce che siamo in una posizione di attesa. Le prove concrete superano sempre le promesse.

Come fare trading (senza fronzoli)

Conosci le tue monete: non buttarti a capofitto. BTC è il campione dei pesi massimi, ETH è il denaro intelligente, XRP ha la velocità, SOL è fulmineo, ADA è ecologico, scegli ciò che si adatta al tuo stile.

Distribuiscilo: questo mercato è un mostro, aggiungi alcune stablecoin o azioni in modo da non cavalcare un'onda.

Stay Sharp: X è il tuo punto di riferimento per il passaparola in tempo reale, fai un controllo incrociato con CoinDesk e Reuters, ma filtra il rumore. Le notizie del Summit scuoteranno le cose.

Proteggiti: imposta degli stop-loss, la volatilità è brutale e i titoli dei giornali cambiano in un attimo.

Livelli chiave da tenere d'occhio: imposta avvisi, 90k- di BTC

92 mila

è la grande lotta, i $2.500 di ETH sono critici, i $2,17-$2,50 di XRP potrebbero oscillare duramente. Restate fermi su questi.

In conclusione:

La mossa di Trump sulle criptovalute ha scosso la gabbia, ma non è un viaggio gratis. Mantieni la calma, guarda quei livelli e non inseguire ciecamente l'hype. Il summit è il prossimo grande innesco, preparati all'impatto. Questa è una partita a scacchi, non una scommessa veloce, quindi fai trading in modo intelligente e proteggi il tuo stack.

WisdomTree - Tactical Daily Update - 03.03.2025Nell’ultima seduta di febbraio Wall Street ritrova un po’ di ottimismo.

L’inflazione PCE Usa stabile a gennaio: messaggio “colomba” per la FED.

Borse asiatiche ed EU in recupero stamane! Industria cinese in crescita.

Rimbazano le Cryptovalute, dopo le parole ancora “bullish” di Trump.

Le Borse europee hanno chiuso l'ultima seduta di febbraio con movimenti moderati, influenzate dai dazi minacciati dal presidente Usa Donald Trump. Milano ha chiuso in lieve calo (-0,3%), Londra (+0,61%) e Parigi (+0,11%) leggermente positive, Francoforte quasi invariata (+0,01%).

Bitcoin ha continuato la sua discesa, scivolando sotto 80.000 dollari per la prima volta dal novembre 2024. Il calo ha superato il -25% dal picco di 109.000 raggiunto il mese precedente, dovuto alle aspettative su un possibile allentamento delle normative sulle criptovalute da parte di Trump.

Restando negli Usa, l'indice dei prezzi delle spese per consumi personali (PCE) ha confermato che la FED potrebbe non agire rapidamente sui tassi di interesse: l’aumento del +0,3% a gennaio è in linea con quello del mese precedente. L'inflazione annuale è scesa leggermente al 2,5%, mentre l'inflazione PCE di base (escludendo cibo ed energia) al 2,6%.

Nel frattempo, la spesa dei consumatori è diminuita -0,2% a gennaio. Nonostante l'inizio debole, Wall Street ha chiuso in forte rialzo: il Dow Jones ha guadagnato +1,4%, Nasdaq ed S&P500 +1,6%.

Nel bilancio dei primi due mesi dell'anno, le azioni globali hanno mostrato performance variabili, con l'Europa tra i vincitori. Parigi ha registrato +10%, Madrid +15%, Milano +13,5%. A Hong Kong, l'Hang Seng è salito +14,2%, trainato dai titoli tecnologici cinesi: anche Corea e Brasile sono state positive (+6,5%).

Wall Street ha visto performance più deboli, con i "Magnifici Sette" (Amazon, Apple, Microsoft, Nvidia, etc ) che hanno segnato una perdita complessiva del -6,5%. Questo ha portato a un calo del Nasdaq (-2,4%), mentre l'S&P500 e il Dow Jones hanno guadagnato rispettivamente l'1,2% e il 3,0%. In Asia, debolissima la borsa indiana, -8,0% da inizio anno, mentre Tokyo ha guadagnato +1,7%.

Sul fronte geopolitico, la tensione internazionale è stata alimentata dalle recenti dichiarazioni di Trump riguardo alla guerra commerciale e alla situazione in Ucraina. Il presidente ucraino Zelensky ha partecipato a un summit a Londra, con l’obiettivo di creare una "coalizione dei volenterosi" per favorire una pace duratura in Ucraina, supportata anche dagli Usa e col riarmo europeo: la Francia ha suggerito una tregua di un mese tra Russia e Ucraina.

In Germania, la disoccupazione a febbraio è scesa di 3.000 unità, attestandosi a 2,989 milioni, ma è aumentata di 175.000 rispetto allo stesso mese dell'anno precedente. Il tasso di disoccupazione è rimasto invariato al 6,4%.

La prima seduta di marzo vede un recupero delle borse, con guadagni generalizzati, grazie anche alla positiva chiusura di Wall Street. Tuttavia, il mercato è sotto pressione per la prospettiva di persistenza di tassi di interesse elevati negli Usa e per il rischio di una guerra commerciale globale. In Cina, i dati sull'attività manifatturiera sono stati positivi, con l’espansione più forte degli ultimi tre mesi.

La situazione geopolitica, però, continua a essere instabile, con l'entrata in vigore dei dazi del 10% sulle merci cinesi in ingresso negli Stati Uniti. Inoltre, la settimana prossima Xi Jinping aprirà il Congresso Nazionale, dove saranno annunciati i piani economici per l’anno, con aspettative di crescita attorno al 5%.

Sul fronte delle materie prime, il prezzo del Brent ha aperto la settimana in rialzo, supportato dai dati positivi sulla produzione cinese, ma l'incertezza sulla guerra in Ucraina e le possibili guerre commerciali rimangono fattori di preoccupazione.

A febbraio, il Brent e il WTI hanno registrato il primo calo mensile in tre mesi. Il prezzo del gas naturale in Europa è sceso, grazie anche alle aspettative di progressi nella pace in Ucraina.

Il mercato dei metalli preziosi ha visto un rialzo per l'oro, che ha guadagnato il 2% a febbraio e il 9% dall'inizio dell’anno, sostenuto dalla domanda di rifugio sicuro.

Nel settore delle criptovalute, il 2 marzo c'è stata una fiammata generalizzata, con il Bitcoin che ha guadagnato terreno dopo l’annuncio di Trump di creare una riserva di criptovalute statunitense, includendo Bitcoin, Ethereum, XRP, SOL e ADA. La notizia ha suscitato ottimismo nel settore.

Sul fronte obbligazionario, febbraio è stato positivo per i bond governativi degli Stati Uniti e della zona euro. I future sui Treasuries decennali sono aumentati del 2,07%, mentre il rendimento è sceso al 4,22%, lontano dai massimi di gennaio.

Anche i bond governativi europei hanno visto un guadagno contenuto, con i prezzi di Bund e i BTP decennali in crescita dello 0,5%. Lo spread tra i BTP e i Bund decennali è rimasto stabile a 113 punti base.

Infine, la distribuzione dei possessori di BTP in Italia ha visto un aumento della quota in mano alle famiglie, passata dall'8% del 2022 al 14% alla fine del 2024, mentre la quota in mano agli stranieri è salita dal 26% al 31%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

BTCUSD Bitcoin parte a razzo... e se fosse una finta? OcchioBentornati sul canale con un aggiornamento importante su Bitcoin, con lo scopo di andare a identificare quelle che sono le resistenze prossime da attenzionare, affinché si prendano sempre decisioni consapevoli e razionali?

Mi è piaciuta la spinta data ieri al prezzo di Bitcoin? Assolutamente no, e vi spiego il perché.

Potrei assolutamente sbagliarmi, ma se parliamo di probabilità e di mia operatività personale... questo è un livello di prezzo che, per il mio orizzonte temporale di medio-lungo termine, non valuterei mai come ottimale per un long.

Buon inizio di settimana e grazie per la vostra attenzione

Análisis del precio del oro 3 de marzo💥Analisi fondamentale

I leader europei stanno elaborando un piano di pace da presentare a Washington, alimentando la speranza di una soluzione al conflitto.

Questo ottimismo ha spinto l'euro (EUR) verso un forte rialzo, esercitando pressione sul dollaro statunitense (USD) e facendo risalire i prezzi dell'oro. Inoltre, il dollaro statunitense ha continuato a indebolirsi poiché i dati PMI manifatturieri della Cina hanno superato le aspettative, indicando un miglioramento dell'economia globale.

Anche il mercato delle criptovalute ha registrato una forte ripresa dopo che l'ex presidente Donald Trump ha ordinato la creazione di una riserva strategica di criptovalute, che comprende Bitcoin, Ethereum, XRP, Solana e Cardano. Ciò ha aumentato ulteriormente la pressione sul dollaro statunitense, aiutando l'oro a riprendere slancio dopo due giorni di aggiustamento al ribasso la scorsa settimana.

💥Analisi tecnica

Il prezzo dell'oro si sta riprendendo verso la resistenza 2890. Anche il vecchio supporto inferiore della scorsa settimana a 2836 è importante al momento. Queste due zone sono considerate due limiti di prezzo notevoli; la chiusura al di sopra di queste due zone conferma la continuazione del forte trend. 2782 è considerata la zona di supporto settimanale dell'oro. 2916 costituisce l'unica barriera prima che l'oro raggiunga il successivo massimo storico.

Prestare attenzione alle zone di prezzo importanti per i segnali di ACQUISTO e VENDITA

Bitcoin: Livelli di Ipervenduto dell'RSI Molto bassiL'analisi tecnica del Bitcoin (BTC) evidenzia come l'attuale livello dell'indicatore RSI (Relative Strength Index) abbia storicamente coinciso con l'approssimarsi della fase finale di un trend ribassista. Questo elemento, unito ad altri fattori, suggerisce che il ribasso in corso potrebbe essere prossimo alla sua conclusione, con un orizzonte temporale fissato per la fine del mese di marzo.

RSI: Un Indicatore di Momentum e di Condizioni Estreme:

L'RSI è un oscillatore che misura la velocità e l'entità dei movimenti di prezzo. Livelli estremamente bassi dell'RSI indicano condizioni di ipervenduto, suggerendo che il titolo potrebbe essere prossimo a un'inversione di tendenza a causa di un eccessivo pessimismo di mercato.

Segnali di Fine Ribasso:

L'attuale posizione dell'RSI, combinata con le dinamiche cicliche precedentemente osservate, rafforza l'ipotesi che il ribasso sia in fase di esaurimento e che il mercato possa presto intraprendere un nuovo movimento rialzista.

Opportunità su Altre Criptovalute:

L'analisi suggerisce, inoltre, che molte altre criptovalute potrebbero aver già raggiunto i minimi di questa fase correttiva, creando interessanti opportunità di ingresso. In particolare, vengono segnalate Ethereum (ETH), Solana (SOL) e Coinbase (COIN) come candidati per l'apertura di posizioni long.

BTCUSD Bitcoin al test dei 91.500.. Doppio massimo all'orizzonteBentornati sul canale con un aggiornamento rapidissimo su Bitcoin, che a mio parere andrà a ritestare presto area 91.500$. La mia opinione personale è che questa volta il supporto potrebbe non tenere, e se così fosse si aprirebbero le porte degli 88.000$, come minimo.

Anzi, il potenziale target tecnico al ribasso del doppio massimo che vedete a grafico (giornaliero) potrebbe essere ben piu basso, addirittura tra gli 83.000 e gli 80.000$.

Attenzione anche a una evidente divergenza ribassista tra RSI e prezzi, con i prezzi che fanno un doppio top e l'RSI che invece fa registrare massimi inferiori. Non un bel segno...

Analisi che avevo già segnalato in passato ma che mi aveva preso uno stop loss con un falso rialzo, quello poi del doppio massimo. Peccato, ma c'è sempre una seconda opportunità.

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

WisdomTree - Tactical Daily Update - 24.02.2025Germania: vittoria di CDU apre la strada ad un’alleanza di governo con Spd.

Eurozona: timidi segnali di ripresa nei dati Pmi di gennaio.

Il Tesoro Italiano brinda a 14,9 mld di richieste per BTP+.

Villeroy (ECB-BCE) vede altri tagli dei tassi, giù fino al 2,0%.

I mercati azionari, perlatro attorno ai massimi storici, stanno digerendo una serie di dati economici contrastanti, con una lieve ripresa del settore manifatturiero in Germania e nell'Eurozona, mentre la Francia ha registrato performance deludenti nei settori manifatturiero e dei servizi. Le Borse europee, venerdì 21, hanno rallentato, mostrando movimenti contrastanti, in attesa dell'esito delle elezioni politiche in Germania.

La Cdu di Friedrich Merz ha vinto le elezioni con un'affluenza record, intorno all'84%, e ora dovrà affrontare trattative difficili per formare un nuovo governo. L'ultradestra (AfD) ha ottenuto il secondo posto per la prima volta, mentre la Spd, che ha visto una netta discesa, si piazza al terzo posto.

La possibile coalizione tra Cdu e Spd potrebbe non essere sufficiente a garantire una maggioranza stabile, ed i riflettori sono puntati sui Verdi per una possibile alleanza.

Nel frattempo, l'oro raggiunge il suo massimo, consolidando un'ottava settimana consecutiva di guadagni, spinto dalle tensioni geopolitiche.

Piazza Affari ha chiuso positivamente per la quarta settimana consecutiva, con l'indice Ftse Mib in crescita dello 0,45%, contrastati gli altri principali indici europei.

Wall Street ha registrato una brusca caduta, con il Nasdaq Composite che ha perso -2,2%, il primo shock dell’anno. I "Magnifici Sette" (tech stocks), che avevano registrato performance stellari negli ultimi anni, sono ora in stallo, con Amazon e Apple in calo, segnalando una possibile correzione “strutturale” o “staffetta naturale”.

Il debito pubblico italiano è gradito visto il successo del collocamento di del Btp Più, che ha raccolto di Eur 14,9 miliardi, contribuito a stabilizzare il rifinanziamento del debito in scadenza.

Le Borse europee hanno aperto miste oggi, 24 febbraio, reagendo composte alle elezioni tedesche, e con i future sul Dax in rialzo di +0,8% (ore 10.00 CET).

L'euro guadagnato terreno, toccando 1,051 contro dollaro: il voto in Germania ha contribuito a rassicurare i mercati sulla stabilità politica del Paese.

Le Borse asiatiche segnano performance contrastanti, con Tokyo e Sydney in rialzo, mentre Hong Kong e altri listini in calo.

Il conflitto commerciale tra Stati Uniti e Cina ha pesato su Hong Kong, con l'indice Hang Seng a -0,7%, e l’Hang Seng Tech a -1,5%.

Nel contempo, l'India ha visto un calo del BSE Sensex, mentre la Reserve Bank of India studia provvedimenti per favorire la liquidità sistemica.

Un evento da monitorare è la trimestrale di Nvidia, prevista per domani 26 febbraio, che sarà un banco di prova per il settore tecnologico. Le attese sono per un aumento dei profitti netti del 9% trimestre su trimestre, ma non mancano gli scettici sulla sostenibilità della recente redditività stellare.

In un contesto globale complesso, con l’inflazione negli Stati Uniti che si mantiene resiliente e il mercato in attesa di rassicurazioni sul settore tech, la stabilità delle aziende tecnologiche sarà fondamentale per il sentiment generale.

Il petrolio ha chiuso un’atra settimana relativamente stabile, col Brent (greggio di riferimento Usa) a 74,40 dollari/barile: oscilla in un range 70 - 80 dollari da sette mesi.

Le speculazioni sul ritorno del gas russo sul mercato europeo, in caso di pace tra Russia e Ucraina, stanno influenzando il mercato del gas naturale, con gli analisti che prevedono che una maggiore offerta di gas liquefatto potrebbe portare a prezzi più bassi, a beneficio delle economie asiatiche ed europee.

L'oro continua la sua ascesa, +1,8% nell'ultima settimana, consuntivando l'ottava settimana consecutiva positiva: lo sostengono le tensioni geopolitiche e l'inflazione ancora minacciosa negli Stati Uniti.

Il dollaro ha mostrato un lieve progresso (+0,4%), con il mercato valutario che ha risposto positivamente all'esito delle elezioni tedesche. La prospettiva di una possibile pace in Ucraina tende a rafforzato l'euro, ma lo scenario geopolitico appare più favorevole al dollaro, soprattutto a causa dei minacciati dazi e della politica monetarie Usa, ancora restrittiva.

Nel mercato delle criptovalute, Bitcoin ha chiuso la terza settimana negativa delle ultime quattro, scivolando a 95.700 dollari. Il mercato è stato scosso dal furto record di 1,46 miliardi di dollari in Ethereum da parte di hacker nordcoreani, il più grande furto di criptovalute della storia. N

Nel contempo, il mercato obbligazionario ha visto il Treasury decennale degli Stati Uniti completare la quarta settimana positiva, con il rendimento sceso al 4,43%, riflettendo fiducia nell'economia statunitense.

Infine, le prospettive per la politica monetaria in Europa sono più incerte, con il membro della Bce François Villeroy de Galhau che ha dichiarato che i tassi di interesse potrebbero essere ridotti al 2% durante l’estate, a meno di cambiamenti significativi nelle condizioni globali.

L’Italia sta ottenendo i risultati sperati in termini di stabilità del debito pubblico, con un spread che si attesta su valori tra i più bassi degli ultimi cinque anni, e la continua crescita delle emissioni di titoli di Stato potrebbe contribuire a mantenere un livello di stabilità economica.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 22.01.2025Wall Street moderatamente positiva nella 1’ seduta dall’avvio del Trump2.

Da Trump toni muscolari verso Messico e Canada, più cauti verso la Cina.

L’Unione Europea chiede disciplina fiscale a 7 Paesi membri, tra cui l’Italia.

Da Davos numerose conferme del ristagno economico europeo.

Il giorno dopo il muscolare discorso d’insediamento di Donald Trump alla Casa Bianca, le Borse europee hanno chiuso con performance contrastanti. Parigi è stata la migliore, guadagnando lo 0,4%, seguita da Londra (+0,3%) e Francoforte (+0,1%). Madrid ha perso lo 0,1%, e Amsterdam ha ceduto lo 0,3%.

L'incertezza sui primi passi del nuovo presidente americano, tra cui l’intenzione di introdurre dazi fino al 25% su importazioni da Messico e Canada, ha accentuato le preoccupazioni dei mercati sulle tensioni commerciali e le potenziali pressioni inflazionistiche.

In Europa, i dati del mercato del lavoro nel Regno Unito hanno mostrato segnali contrastanti. La crescita salariale e il tasso di disoccupazione sono aumentati, mentre le buste paga sono calate.

L'Ecofin ha adottato raccomandazioni per 7 paesi, tra cui Italia, Belgio, Francia, Malta, Polonia, Slovacchia e Romania, che devono correggere il deficit pubblico eccessivo (superiore al 3% del GDP/PIL).

L’Italia, in particolare, ha l’obiettivo di ridurre il suo deficit entro il 2026, con la condizione che la spesa pubblica netta cresca oltre il +1,3% nel 2025 e +1,6% nel 2026. La Francia dovrà terminare la fase di deficit eccessivo entro il 2029, con una spesa che crescerà moderatamente, non oltre l’1,2% dal 2025 al 2028.

Sul fronte statunitense, Wall Street ha registrato un rialzo nella prima sessione post-insediamento di Trump. Il Dow Jones è salito +1,2%, lo S&P500 +0,9%, e il Nasdaq +0,6%. L'indice Russell2000, che include società medio-piccole, è aumentato +1,85%.

In evidenza l’azione Netflix, +14% nell’after-hour, mercato, grazie all’aumento di 18,9 milioni di abbonati nel 4’ trimestre, attratti da eventi sportivi e dal ritorno di "Squid Game".

Trump ha anche dichiarato di essere favorevole a un’acquisizione di TikTok da parte di Larry Ellison (CEO di Oracle) o Elon Musk, se quest'ultimo fosse interessato a comprare il social network dalla cinese Bytedance.

L'attenzione è ora rivolta alle misure economiche annunciate dal neo-Presidente, che ha sottolineato l'intenzione di promuovere il benessere dei cittadini statunitensi a discapito degli stranieri, sulle prospettive di crescita economica e sulle trimestrali in arrivo, tra le quali quelle di Netflix, Charles Schwab e ProLogis.

Trump ha preso alcune misure nel 1’ primo giorno da presidente, senza però introdurre dazi immediati. Ha tuttavia avanzato l’idea di un’imposta del 25% sulle importazioni da Messico e Canada, senza menzionare la Cina.

In Europa, la Banca Centrale Europea (BCE) sembra essere sulla buona strada per raggiungere l’obiettivo di inflazione del 2%: il presidente della Bundesbank, Joachim Nagel, ha confermato che si prevede che questo target venga raggiunto entro metà anno.

Tuttavia, ha anche avvertito che la lotta contro l'inflazione non è ancora conclusa, e che i prezzi dei servizi restano rigidi. Nagel ha anche accennato a una possibile riduzione dei tassi, chiarendo che le decisioni “non sono mai certe”.

Il rendimento dei titoli del Tesoro USA a 10 anni è sceso sotto al 4,6%, continuando la discesa dal picco di 4,8% raggiunto il 14 gennaio, mentre i mercati valutano le prospettive economiche in seguito agli ordini esecutivi di Trump.

Criptovalute: Bitcoin ha guadagnato +1,9%, sopra 104 mila dollari, dopo aver toccato il record storico oltre 109 mila prima dell’insediamento di Trump. Toniche altre criptovalute come Dogecoin, Binance ed Ethereum, rispettivamente +7,4%, +1,3% e +0,8%.

In Germania, la fiducia degli investitori è calata più delle attese, l'indice Zew è sceso a 10,3 punti, rispetto ai 15,7 di dicembre. Gli analisti si aspettavano una flessione contenuta, a 15,1.

Stamane, 22 gennaio, le Borse europee hanno aperto caute, con i mercati in attesa di comprendere l’impatto delle prime mosse Trumpiane, in particolare quelle riguardanti le politiche commerciali. I dazi del 10% contro la Cina hanno indebolito le borse asiatiche, con Shanghai e Shenzhen che hanno chiuso in calo rispettivamente -0,9% e -1,0%, e Hong Kong a -1,7%. Tokyo è invece aumentata +1,5%, Seul +1,1%.

Il gas naturale sale oltre +1,0%, superando 50 euro/megawattora, mentre il petrolio resta debole, con una flessione di -0,5%, scendendo sotto 76 dollari/barile.

Trump ha revocato la moratoria sulle nuove licenze per l'esportazione di gas naturale liquefatto (GNL) statunitense, propiziando nuove esportazioni verso Europa e Asia. Questo potrebbe alimentare la domanda di GNL americano, mentre l’interruzione del flusso di gas russo verso l’Europa potrebbe aumentare le importazioni di GNL europeo, con previsioni di crescita superiori al 15% nel 2025.

I livelli di stoccaggio di gas nell'UE sono attualmente al 60% della capacità, e l’attenzione si concentra sull'evoluzione della domanda di GNL europeo nel prossimo futuro.

La situazione sui mercati resta incerta, con Trump che ha messo in pausa le azioni contro la Cina, ma con molte incognite ancora da risolvere nelle prossime settimane, soprattutto sul fronte inflazionistico e delle banche centrali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.