Spread tra i rendimenti dei Treasury USA 10 e 2YsIl grafico mostra lo spread tra i rendimenti dei Treasury USA a 10 anni e a 2 anni (US10Y - US02Y), un indicatore macroeconomico, spesso fondamentale per anticipare le recessioni. Quando il valore è positivo, la curva dei rendimenti è normale, segnalando fiducia nell’economia. Quando invece lo spread diventa negativo, si verifica un’inversione della curva, storicamente associata all’arrivo di una recessione entro 6-18 mesi.

Nel 2023 lo spread ha raggiunto un minimo di circa -1%, il più basso degli ultimi 40 anni. Questa inversione è durata a lungo, rafforzando le preoccupazioni per una recessione futura. Nell'autunno del 2024 il differenziale è tornato positivo, attualmente a +0,516%, il che indica un potenziale ritorno alla normalità.

Tuttavia, la fine dell’inversione non elimina il rischio, in quanto le recessioni spesso iniziano dopo che lo spread torna positivo.

Treasuries

RITORNA LA LIQUIDITà , MA L’INFLAZIONE…ANALISI COT REPORT del 02.04.2023

-CONTESTO

Don’t fight the FED! Sembra davvero che dal 2022 questo mantra abbia perso significato e non crediamo tanto che sia oramai più facile sfidare la FED, ma riteniamo che questa proverbiale citazione sia oramai in crisi per la mancanza di una FED da combattere.

Ebbene si , può sembrare strano a dirsi , ma in questa fase del ciclo economico non troviamo tracce di una vera guida da parte della Banca centrale americana, che di fatto si limita a seguire l’andamento dell’economia reale e a prendere contromosse, per parare i colpi piu pesanti ed aggressivi, ma senza dettare davvero il ritmo che tutti noi operatori vorremmo avere ben chiaro nella nostra mente.

Powell ha più volte ribadito che non ci saranno tagli tassi in questo 2023, e che il costo del denaro dovrà rimanere alto ancora per lungo periodo, tuttavia i Futures sui Fed Found vedono i primi tagli al costo del denaro già nel q3 di questo anno.

La FED non può essere apertamente accomodante, special modo considerata l’inflazione che sebbene stia calando, almeno secondo i dati che stiamo leggendo e ultimo il PCE di venerdi che trova un calo dei prezzi per le spese personali al +0.3% su base mensile e al 5.0% dal precedente 5.3% su base annuale, vive ancora un fortissimo effetto base, grazie al quale ogi compariamo i prezzi con il picco dello scorso 2022.

I dati dunque danno fiducia sul fronte inflattivo, e sebbene le parole della FED siamo un pericolo concreto per i mercati, l’immissione di liquidità che il balance sheet della FED evidenzia in modo chiaro, unito ad un rialzo modesto di soli 25Bp nell’ultima riunione, sembrano dare un quadro diverso.

A chi credere dunque? Da un lato la FED che minaccia ancora politiche aggressive , spalleggiata ancora da una curva dei rendimenti obbligazionari che preme per un’imminente recessione, e dall’altro lato nuova immissione di liquidità , ancora buoni consumi e un mercato del lavoro che non sembra voler indietreggiare.

Gli ultimi dati di venerdi, publicati dal BEA, mostrano un’ottima capacità degli americani di risparmiare, e non tanto per un taglio delle spese, quanto per un aumento dei redditi dovuto, secondo il report, da un valido incremento dei salari. Questo dato non depone ovviamente a favore di una lettura positiva dell’inflazione, che come appena citato, cala si nelle rilevazioni anno su anno, ma che deve fare i conti con un effetto base molto forte se considerata l’inflazione di un anno fa al +8.5%.

Ciò non di meno, i mercati festeggiano e sfidano la FED, increduli nelle parole di Powell e fiduciosi che il peggio sia oramai un lontano ricordo. La liquidità torna a fluire, le famiglie hanno redditi sostenuti ed i prezzi hanno terminato la loro corsa, su questo si fonda l’armata dei tori sul mercato che spingono su i prezzi per una delle migliori ottave di contrattazioni per questo 2023.

Come sempre questa rubrica si pone lo scopo di leggere ed interpretare anche il posizionamento delle mani forti, i non commercials sul mercato futures, attraverso il posizionamento fornito dal cot report che settimanalmente mostra l’open interest dei grandi speculatori. Beh rimanendo fedeli a questa lettura, dobbiamo osservare diverse divergenze in atto: la prima sul mondo equity , che per ora non trova nei dati questa spinta di acquisti da parte dei big players, sebbene ricordiamo che i dati analizzati sono riferiti a martedi scorso, ma si nota invece una ripartenza del comparto metalli ed energy in pieno stile risk on, seguito da un’interessante recupero del mondo obbligazionario.

L’open interest che mostra il comprato obbligazionario americano, special modo sulle scadenze brevi da diverse settimane, e in questa anche sulle scadenze piu lunghe sembra aprire la porta a potenziali inversioni , preludio ad un cambio di direzione. Come sempre il comparto obbligazionario è anticipatore dell’inversione della curva, che tuttavia al momento rimane impostata ancora per una recessione, quindi presto per cantar vittoria.

Ma procediamo con ordine:

-FOREX:

il comprato valutario è forse al omento il più confuso, con un dollaro americano incapace di fare da driver del sentiment degli operatori, che si limitano a scaricare posizioni in attesa di conferme di tassi più bassi o di una eventuale recessione. Lo scenario lascia a nostro parere poche speranze al biglietto verde, che da un lato ha politiche aggressive della FED e quindi recessione in vista, e dall’altro nessuna recessione ma taglio tassi. Al momento l’attrattiva per il dollaro Usa sembra terminata.

Si rispolverano le valute rifugio , con la moneta unica a far da apripista, con un alto OI (open Interest) dei big plaiers, seguita questa settimana dallo yen giapponese e dal franco svizzero.

EURUSD

Si rimane ancora in una buona tendenza rialzista con le mani forti che restano netti long con 145025 contratti e prezzi al test dei massimi di 1.0933. la prospettiva di una BCE ancora aggressiva che procede nei suoi piani di riduzione della liquidità pone l’Euro come valuta prediletta in questo momento e proietta i prezzi verso 1.10-1.1040. unico dubbio anche in questo caso resta l’inflazione che inizia anche in europa a calare, e che potrebbe porre il seme del dubbio nelle scelte della BCE. Tutto dunque può ancora accadere, la chiave sarà capire quanto l’effetto base inciderà nella lettura del dato inflazionistico per la BCE.

GBPUSD

Anche la sterlina sembra tornare in auge, grazie alla debolezza del dollaro americano, piu che per una vera forza della sterlina, al momento le mani dorti restano corti con 24084 contratti netti corti, e la riduzione dell’OI sembra pesare sulla price action, che porta le quotazioni a 1.2450 prime resistenze tecniche. Potremmo a questo punto credere in una fase di ampia lateralità che non porta i prezzi fuori dai trading range di 1.2450 e 1.1840.

YEN

Buono lo spolvero rialzista dello yen nelle posizioni dei large speculators, che ora si portano a -53975 contratti corti, riducendo di ben 12370 contratti la precedente posizione. La ricopertura delle posizioni yen bilancia ora il dollaro americano, rendendo di fatto neutra la price action di usdjpy che vede ferme le quotazioni a 132.75 dopo il test dei minimi di 129.85.

AUDUSD

Pesante ancora il quadro delle oceaniche, con il dollaro australiano ancora ancorato in un trading range strettissimo, sotto le resistenze di 0.6780 a ridosso della mm21 periodi daily. Il mondo dei non commercials sembra non avere idee chiare e pur rimanendo ancora netti corti con 35353 contratti short, prosegue una lenta ricopertura di posizioni. La RBA ancora non convince i mercati e sebbene anche gli ultimi dati sull’iflazione australiana siano migliorativi, i conti con l’effetto base pesa fortemente. Dal punto di vista tecnico solo una rottura di 0.6775-80 potrebbe davvero decretare la ripartenza rialzista di questo asset.

USDCAD

stabili per ora le posizioni dei large speculators sul dollaro canadese che rimangono a -56825 contratti, ma la price action anticipa già potenziali ricoperture diqueste posizioni, che grazie alla ripartenza del comparto energy sembrano dare propulsione rialzista al cad.

il quadro tecnico di usdcad pertanto spinge le quotazioni a ribasso verso le aree di minimo di 1.3225, ma la prima area di approdo supportiva di breve si colloca a 1.35 figura.

NZDUSD

Ancora incertezza sulle valute oceaniche, che al momento non risppondo alle classiche dinamiche di risk on/rickoff che di norma si evidenziano grazie alla classica correlazione diretta. Le mani forti restano netti corti con 6610 contratti , e le quotazioni faticano a superare 0.6275 prima resistenza tecnica.

USDINDEX

Sempre meno interesse per il dollaro americano, che ora si porta al test dei supporti di 102 figura, ma le posizioni dei big players vanno via via diminuendo l’interesse long, portandosi ora a 12719 contratti.

Attenzione dunque ai possibili allunghi ribassisti, oltre i supporti di 102 per approdi a 100.80 per poi andare verso nuovi minimi per questo 2023.

-EQUITY:

il comparto azionario vive una fase di euforia in netto disaccordo con il quadro di moderato risk off che mostra il valutario, e anche il posizionamento delle mani forti, al momento non rispecchia la salita dei listini americani di questa settimana.

I dati sull’inflazione sembrano aver dato un ottimo boost rialzista , che a nostro parere dovrà superare il difficile giudizio delle trimestrali Usa del q2.

I valori attesi per il p/e di questo 2023 sulle aziende Usa non porta le quotazioni degli indici molto oltre quelle attuali che risulterebbero anche già sovrastimate.

La voglia di credere nella liquidità e nel calo dell’inflazione, sembra per ora avere il dominio dei mercati, che tuttavia si copre con vix e metalli.

S&p

L’SP500 non trova nelle mani forti un riscontro tra posizionamento e price action. Le posizioni risultano ancora fortemente ribassiste con ben 224656 contratti ccorti, ma le quotazioni sembrano voler attaccare i massimi di 4180 pnt. L’alungo vissuto negli ultimi due giorni puo essere tuttavia anche attribuito ad una chiusura mensile e trimestrale, e pertanto degna di respiro. Rimane a nostro avviso chiave di lettura le trimestrali in arrivo per il q2, che saranno preludio al prossimo intervento della FED di maggio.

COMMODITIES

Le commodities vivono una fase di buono spolvero rialzista, da un lato sostenuto da un dollaro americano piu debole, che ne agevola acquisti e negoziazioni, e dall’altro anche come effetto di un’adeguata copertura dal rischio al quale ci si sta esponendo sui listini azionari.

NGAS

Il gas trova una ricopertura di ben 12484 contratti dalle profonde posizioni short che stavano dominando questo asset, e ora che le quotazioni sono in prossimita dei minmi di 2$ sembra essere un asset che ritrova interesse.

WTI

Non da meno il wti, che ora trova le quotazioni espressione della lotta tra domanda e offerta.

Da un lato la ripartenza della CINA che assorbe produzione, e dall’altra l’incognita degli USA che in caso di recessione farebbero crollare la domanda. I produttori di petrolio sono pronti in qualsiasi momento a tagliare la produzione per ribilanciare i prezzi, e qusto si evidenzia nel recupero delle quotazioni che ora vanno a 75$ barile, superano le prime resistenze dei 72$ e attaccando ora i 78$. Sarà interessante osservare eventuali attacchi ai 82$.

GOLD

Il gold rallenta la corsa , con una fase di buona compressione dei prezzi nell’intorno dei 1968$ dopo il test dei 2000$ , ma un dollaro USA debole e rendimenti obbligazionari in calo potrebbero fornire terreno fertile per prossimi allunghi rialzisti fino 2074$.

OBBLIGAZIONARIO

Il mondo obbligazionario USA, vede un ottimo interesse da aprte dei non commercials per le scadenze piu brevi come il 2 anni, che ora potrebbe essere campanello di allarme per un credo nel risk on! Gli operatori non vedono nel prossimo futuro nessuna recessione e gli acquisti di obbligaizionario , dapprima nelle scadenze piu brevi e magari poi in quelle piu lunghe potrebbe essere preludio ad un’inversione totale della curva.

Vedremo se le aree dl 3.50% del 2 ani americano saranno in grado di reggere ad ulteriori attacchi ribassisti.

Il quadro resta dunque complesso, e il comparto obbligazionario fornisce forse il verso sentiment degli operatori, che si troveranno a fare i conti con le trimestrali USA. Quindi cautela e pronti alla volatilità.

buon trading

Salvatore Bilotta

UsdJpy. La correlazione tra tassi spinge al rialzo il dollaroSono bastate poche parole da parte del Presidente della Federal Reserve Bank di St. Louis, James Bullard, considerato tra i più falchi tra i membri della Fed, per far scendere le borse e spingere al rialzo i tassi d'interesse Usa. Si conferma la correlazione tra Usd/Jpy e lo spread tra tassi 'interesse obbligazionari Usa e Giappone.

L'allargamento dello spread obbligazionario a 2 anni tra USA e Giappone (grafico 4H in alto) aveva confermato la fase di consolidamento del cross Usd/Jpy (grafico 4H in basso) evidenziata su entrambi i grafici dal rettangolo giallo. E lo stesso spread 2Y avrebbe anche evidenziato il falso segnale short su Usd/Jpy (delimitato dal rettangolo azzurro) scattato con la rottura temporanea al ribasso di area 138.77, in divergenza con l'andamento dello spread a 2Y che al contrario si manteneva sopra il livello di supporto di area 4.35%. In pratica un allargamento dello spread si verifica con l'aumento del tasso d'interesse dell'obbligazione al numeratore (in questo caso il Treasury 2Y) e quindi fa scattare il flusso di capitali da carry trade.

La prosecuzione del trend rialzista di Usd/Jpy sarà confermata dalla definitiva rottura della resistenza posta in area 140.75.

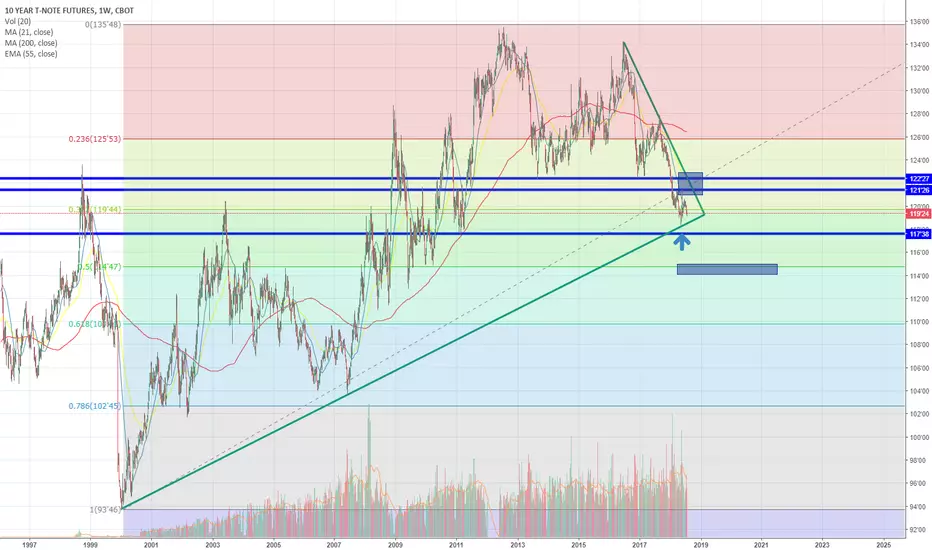

Decennale del Tesoro USA resistenza chiaveIl decennale USA su chart settimanale ha testato con successo il supporto pluriennale dinamico generato 18 anni fa. Una rottura al ribasso (per conferma meglio attendere sotto area 117'38) potrebbe essere il catalizzatore tecnico per ulteriori ribassi del derivato a reddito fisso ed il primo supporto rilevante potrebbe essere in area 114.5.

In caso pressioni rialziste avrebbero la meglio il superamento di area 122'27 e conseguente consolidamento potrebbe dare la fiducia giusta per un rally.

Il 10Y Treasury ha un gap da chiudereGap up da chiudere in area 1,88. Ne lascia molti, ma li chiude quasi sempre; possibilità entro la fine dell'anno.