NASDAQSto valutando un long da una delle due zone segnate, attendo un riaccumulo M1 con spring M1. Idea long a riequilibrare, chiudendo struttura e accumulando la liquidità necessaria per continuare il movimento short.

Indici di mercato

S&P 500 e ciclo presidenziale: mercato orso nel 2026?Il ciclo presidenziale americano è un approccio ciclico al mercato azionario secondo cui la performance dell’S&P 500 tende a seguire uno schema ricorrente lungo i quattro anni di un mandato presidenziale. Questo ciclo riflette la relazione tra le decisioni politiche, le politiche fiscali e monetarie e la psicologia degli investitori.

Storicamente, il primo anno del mandato (post-elettorale) è caratterizzato da aggiustamenti economici e fiscali, spesso accompagnati da guadagni moderati. Il secondo anno, detto “anno di metà mandato”, è solitamente più incerto: i mercati diventano volatili a causa dell’incertezza politica e di eventuali riforme impopolari.

Questo secondo anno è tradizionalmente il più debole dei quattro, il più favorevole a una forte fase di consolidamento dell’S&P 500 — e corrisponde al 2026 nel ciclo attuale.

Al contrario, il terzo anno del mandato è quasi sempre il più favorevole per i mercati azionari, poiché l’amministrazione cerca di stimolare la crescita prima della campagna elettorale, spesso attraverso politiche fiscali o monetarie più accomodanti. Infine, il quarto anno, quello elettorale, rimane mediamente positivo, ma con performance più contenute a causa dell’incertezza pre-elettorale.

Da questa prospettiva, il 2026 rappresenterà il secondo anno del ciclo presidenziale di Donald Trump — tradizionalmente il più fragile per i mercati azionari. Dal punto di vista tecnico, l’S&P 500 ha recentemente raggiunto importanti zone di resistenza vicine ai massimi storici, dopo un notevole rally post-elettorale. Diversi indicatori di momentum mostrano un indebolimento della dinamica rialzista, mentre il rapporto prezzo/utili di Shiller si trova su livelli storicamente elevati, indicando valutazioni già eccessive.

In questo contesto, è plausibile che il 2026 sia caratterizzato da una fase di consolidamento dell’S&P 500, o persino da una correzione più marcata. Gli investitori istituzionali potrebbero adottare un atteggiamento più prudente, in attesa di maggiore chiarezza sulla politica fiscale, sulla strategia dei tassi della Federal Reserve e sull’impatto delle misure economiche del nuovo governo. Questa fase di pausa sarebbe naturale dopo diversi anni di rialzi sostenuti e potrebbe costituire una base solida per la prossima spinta rialzista del ciclo, tradizionalmente osservata nell’anno pre-elettorale, 2027.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 07.10.2025Lo shut-down Usa non spaventa Wall Street: nuovi top per S&P e Nasdaq.

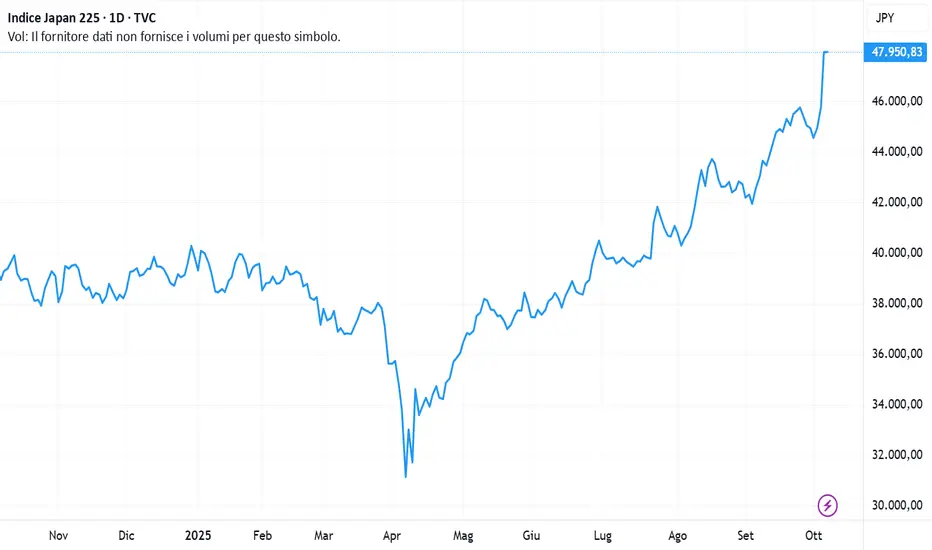

Il Nikkei giapponese brinda alla candidata Premier Takaishi.

Oro, argento e bitcoin: ancora scelti come riserve di valore.

Crisi politica francese in alto mare: lascia anche il neo-Premier Lecornu.

La settimana si è aperta all’insegna della politica,. A Tokyo il Nikkei ha messo le ali dopo la sorprendente elezione della “colomba” Sanae Takaichi alla guida del Partito Liberal Democratico, un passaggio che la porterà a diventare la prossima premier del Giappone e che ha immediatamente ravvivato l’ottimismo sul fronte degli stimoli economici.

Sul fronte opposto dell’Atlantico, il prolungarsi dello shutdown americano ha acceso l’interesse per i beni rifugio: l’oro si è avvicinato a quota 4.000 dollari/oncia, trascinando in rialzo anche l’argento. Piazza Affari ha chiuso in lieve calo (-0,26%), Londra -0,13%, Francoforte “flat” (+0,05%), mentre Parigi ha sofferto di più (-1,36%) dopo le dimissioni inaspettate del premier Sebastien Lecornu.

A Wall Street, chiusura mista: Dow Jones -0,11%, S&P500 +0,36%, Nasdaq +0,71%, con gli investitori ancora guidati dall’entusiasmo per l’intelligenza artificiale.

Lo shutdown americano prosegue dopo il fallimento dei tentativi di mediazione al Congresso, ma il mercato sembra ignorarlo: Nasdaq e S&P500 hanno toccato nuovi massimi storici, con un record anche per l’indice SOX dei semiconduttori (+3%) dopo l’accordo AMD-OpenAI. AMD è balzata del +24%.

Gli analisti di Citi avvertono però che le valutazioni azionarie restano tirate: l’indice MSCI World tratta al 92° percentile dei multipli storici, mentre gli Stati Uniti si collocano addirittura al 99° percentile. Multipli “stressati” che, secondo la banca americana, potrebbero limitare lo slancio rialzista se gli utili dovessero deludere.

Tuttavia, gli esperti restano costruttivi: Citi prevede una crescita globale degli utili per azione del +13% nel 2026, rispetto al +9% di quest’anno, sostenuta da un contributo positivo di tutte le principali regioni e settori. “L’ampliamento della crescita degli utili potrebbe riaffermarsi già all’inizio del 2026”.

In Europa, le dimissioni del premier francese hanno generato solo un temporaneo sussulto sui mercati, ma il vero nodo politico resta la difficoltà dei partiti nel delineare una via d’uscita. Le agenzie di rating non hanno tardato a rinnovare i moniti sul merito di credito della Francia, mentre dalla BCE arrivano toni più distesi.

Il governatore spagnolo Jose Luis Escriva ha dichiarato che l’attuale livello dei tassi è adeguato, con un’inflazione in linea con il target.

Christine Lagarde, intervenuta al Parlamento europeo, ha ribadito la speranza che il Mes venga ratificato da tutti gli Stati membri, ricordando che l’Italia è ancora l’unico Paese a non aver completato il processo. La presidente ha anche invocato il passaggio “dalle parole ai fatti” rispetto al rapporto Draghi sulla competitività europea, sottolineando come l’Unione debba “rafforzare le proprie fondamenta” per sostenere un euro più forte sul piano internazionale.

Sui dazi, Lagarde ha spiegato che l’effetto frenante sul Pil si attenuerà nel 2026, mentre la debolezza delle esportazioni e la concorrenza globale continueranno a pesare nel breve. Tuttavia, la crescita dei servizi rimane solida e gli ultimi sondaggi segnalano slancio positivo per l’economia. Nella prima metà 2025, il Pil dell’Eurozona è cresciuto +0,7% cumulato, trainato dalla domanda interna e dall’anticipo di vendite prima dell’entrata in vigore dei dazi statunitensi.

Negli Stati Uniti, Donald Trump ha annunciato su Truth che dal 1° novembre 2025 imporrà una tariffa del 25% su tutti i camion medi e grandi importati.

Intanto, sul fronte corporate, OpenAI ha siglato un mega-accordo con AMD per l’acquisto di chip destinati a un consumo totale di 6 gigawatt.

Oggi, 7 ottobre, in Asia-Pacifico, restano chiuse le borse di Cina, Hong Kong e Corea del Sud, mentre avanzano Mumbai +0,3%, Singapore +0,8%, Taipei +2% e Tokyo +0,3%, col nuovo massimo storico del Nikkei 225. Lo yen continua a indebolirsi a 150,40 per dollaro, superando la soglia psicologica di 150.

Sul fronte energia, il Brent consolida a 65,6 dollari/barile, sostenuto da una produzione OPEC+ inferiore alle attese. La Cina accelera la costruzione di riserve petrolifere e spinge sulla transizione elettrica, con il consumo di petrolio previsto al picco nel 2027.

Tra le commodity, il rame ha vissuto la miglior settimana del 2025 (+5,2%) e Goldman Sachs ha rivisto al rialzo le stime 2026 a 10.500 dollari/tonnellata (da 10.000), sostenuta da interruzioni minerarie, dollaro debole e tagli dei tassi.

L’oro resta protagonista: 3.977 dollari/oncia, +51% da inizio anno e ottavo rialzo in nove sedute. Potrebbe essere il nono mese positivo del 2025, ma Bank of America avverte che il rally potrebbe perdere slancio vicino alla soglia dei 4.000 dollari.

Sul mercato valutario, il dollaro si rafforza per la seconda seduta contro l’euro, con il cambio appena sotto 1,17, mentre la crisi francese pesa più dello shutdown USA. Lo yen ha perso il 3% in due giorni, riflettendo le turbolenze politiche nipponiche.

Infine, Bitcoin consolida a 124.550 dollari, poco sotto il record di 126.000, con un +15% in due settimane, favorito dalle tensioni fiscali e dalla ricerca di asset alternativi ai Treasury.

Nel bond market, la volatilità resta contenuta: i trader guardano ai Treasury decennali sotto il 4% per la prima volta da aprile, mentre in Europa il Bund rende 2,72%, il BTP 3,53% e l’OAT francese 3,57%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

07/10/25 - SP500 - NY - Possibili scenari M151) Prezzo su ATH (massimo storico)

2) Pullback fino alla confluenza fra FVG e OB

3) Nuovo impulso long almeno fino all’ultimo massimo

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 7/10Ftse Mib ancora cauto, sotto la resistenza di periodo

AMD-OpenAI accende Wall StreetAccordo AMD-OpenAI: l’intelligenza artificiale infiamma Wall Street

NASDAQ e S&P 500 ai massimi storici dopo l’accordo tra AMD e OpenAI

L’euforia dell’intelligenza artificiale spinge i mercati

Due dei principali indici statunitensi hanno toccato nuovi massimi storici nella seduta di ieri, sospinti dall’annuncio di una partnership multimiliardaria che ha riportato l’intelligenza artificiale al centro della scena finanziaria.

Il NASDAQ è avanzato dello 0,71% (+161 punti circa) chiudendo a 22.941,67, mentre l’S&P 500 ha guadagnato lo 0,36% portandosi a 6.740,28. Entrambi hanno stabilito nuovi record.

Il Dow Jones, invece, ha chiuso in lieve flessione dello 0,14% (–63 punti) a 46.694,97.

L’accordo AMD–OpenAI

Il mercato ha reagito con entusiasmo alla notizia della partnership strategica tra AMD e OpenAI, un’intesa pluriennale e dal valore stimato di decine di miliardi di dollari.

In base ai termini dell’accordo, AMD fornirà a OpenAI circa sei gigawatt di GPU Instinct di nuova generazione, con consegne previste a partire dalla seconda metà del 2026. L’intesa include inoltre un warrant basato sulle performance, che offre a OpenAI il diritto di acquistare fino a 160 milioni di azioni AMD al prezzo simbolico di 0,01 dollari per azione, in tranche legate a traguardi di implementazione tecnologica e obiettivi di prezzo che potrebbero spingere il titolo AMD fino a 600 dollari.

Questa operazione rappresenta il primo “megaaccordo di ancoraggio” per AMD nel settore degli acceleratori di intelligenza artificiale, consolidandone il ruolo di partner fondamentale di OpenAI e ampliandone la presenza nell’ambito dei data center globali.

L’accordo, tuttavia, non altera la relazione esistente tra OpenAI e Microsoft, che rimane un pilastro chiave nella capacità di calcolo del gruppo.

Le azioni AMD sono balzate del +23,7%, raggiungendo in pre-market quota 227 dollari, per poi stabilizzarsi intorno ai 205 dollari. L’entusiasmo per la notizia ha contagiato l’intero comparto tecnologico, sostenendo il sentiment positivo sui mercati.

Altre operazioni societarie

Sebbene meno discussa, un’altra importante operazione della giornata è stata l’acquisizione di Comerica (CMA) da parte di Fifth Third Bancorp (FITB) in un accordo da quasi 11 miliardi di dollari, che darà vita alla nona banca più grande degli Stati Uniti.

CMA ha chiuso la seduta in rialzo del 13,7%, mentre FITB ha perso l’1,4%.

Lo shutdown passa in secondo piano

La centralità dell’intelligenza artificiale nei mercati ha completamente oscurato lo shutdown governativo, entrato ormai nel sesto giorno.

Nonostante la paralisi a Capitol Hill, la scorsa settimana tutti i principali indici hanno registrato guadagni superiori all’1%, proseguendo il mercato rialzista in atto da mesi.

Questo andamento trova giustificazione in una combinazione di fattori favorevoli:

inflazione in rallentamento,

resilienza dell’economia statunitense,

utili aziendali superiori alle attese,

prospettive di crescita positiva per gli EPS nei prossimi quattro trimestri,

taglio dei tassi di interesse già effettuato, e previsione di due ulteriori riduzioni (a metà ottobre e a dicembre).

Considerando inoltre che il quarto trimestre è storicamente il più favorevole per i mercati azionari, il contesto resta strutturalmente positivo.

Prossimi appuntamenti e stagione degli utili

A causa della chiusura del governo, la pubblicazione di molti dati macroeconomici ufficiali sarà ritardata. Tuttavia, la settimana sarà animata da numerosi interventi dei membri della Federal Reserve, che offriranno indicazioni preziose sullo stato dell’economia.

Nel frattempo, gli investitori si preparano all’avvio della nuova stagione degli utili, che inizierà martedì 14 ottobre con i report delle grandi banche JPMorgan (JPM), Citigroup (C) e Wells Fargo (WFC).

Tra i primi a pubblicare i risultati questa settimana figureranno anche PepsiCo (PEP) e Delta Air Lines (DAL), entrambe previste prima dell’apertura di giovedì.

L’evento OpenAI e l’intervento di Sam Altman

Parallelamente, la giornata di ieri è stata segnata da una nuova ondata di entusiasmo per l’evento per sviluppatori di OpenAI, durante il quale il CEO Sam Altman ha presentato una serie di annunci e innovazioni che hanno ulteriormente galvanizzato il mercato.

Altman ha sottolineato che ChatGPT conta ora 800 milioni di utenti attivi settimanali, di cui decine di milioni abbonati paganti. Ha riconosciuto che il settore dell’AI vive una fase “effervescente”, ma ha anche ricordato che tale dinamismo è caratteristico di ogni grande rivoluzione tecnologica.

Tra le novità presentate:

Agent Builder e ChatKit, strumenti per la creazione di flussi di lavoro personalizzati basati su AI;

Codex, nuova piattaforma di programmazione agentica;

ChatGPT-5 Pro, con mini prompt vocale in tempo reale;

Sora 2, versione aggiornata del generatore di video, già in collaborazione con Mattel.

Le dimostrazioni hanno mostrato integrazioni dirette con Canva (per la creazione automatica di presentazioni) e Zillow (per l’uso di mappe e dati immobiliari all’interno di ChatGPT).

Questi esempi evidenziano la rapidità con cui l’intelligenza artificiale sta penetrando nelle applicazioni quotidiane, sia per le imprese che per i consumatori.

Conclusione

La giornata di ieri ha confermato quanto l’intelligenza artificiale continui a essere il motore principale dei mercati finanziari globali.

L’accordo AMD-OpenAI non solo rafforza la posizione di AMD come attore centrale nel settore dei semiconduttori, ma rappresenta anche un segnale della profonda trasformazione tecnologica in corso.

Mentre lo shutdown politico a Washington sembra irrilevante per i listini, Wall Street continua a scommettere sulla rivoluzione dell’intelligenza artificiale.

Finché questo entusiasmo sarà sostenuto da utili solidi, tassi in discesa e prospettive di crescita, il mercato potrebbe avere ancora molta strada davanti a sé.

Marco Bernasconi Trading

Paralisi da analisi nel tradingNel mondo del trading, una delle sfide psicologiche più insidiose è quella denominata “paralisi da analisi”. Questo fenomeno si verifica quando un trader si trova sopraffatto dalla quantità e dalla complessità dei dati e degli indicatori da dover interpretare per prendere una decisione operativa. L’effetto finale è un’incapacità di agire che si traduce in occasioni di profitto mancate e frustrazione.

Cos’è la paralisi da analisi

La paralisi da analisi sorge soprattutto quando si fa affidamento su un insieme di metriche, indicatori e fonti informative tra loro poco correlati o addirittura contraddittori. Ad esempio, un trader potrebbe utilizzare simultaneamente molti indicatori tecnici (come Ichimoku, medie mobili, ATR, volumi), livelli di supporto e resistenza e dati fondamentali provenienti da fonti differenti. Tutti questi elementi possono dare indicazioni contrastanti. Alcuni segnali rialzisti, altri ribassisti. Questa conflittualità confonde la mente e impedisce di formulare una decisione convincente. Il trader, nella difficoltà di discernere quale interpretazione sia corretta, resta fermo, cadendo inevitabilmente in un circolo vizioso di sovraccarico mentale.

Perché la complessità non aumenta la precisione

Una falsa credenza comune tra i trader è che più dati e indicatori si possiedono, migliori saranno le decisioni e i profitti. Eppure, l’esperienza e studi empirici mostrano il contrario. La semplificazione porta a una maggiore chiarezza e a previsioni più accurate. Nel contesto di trading, l’abbondanza di informazioni può generare rumore, che disturba la percezione del segnale rilevante. Indicatori multipli, spesso calcolati su dati simili ma con parametri diversi, amplificano la confusione e il dubbio.

Come superare la paralisi da analisi

La strategia più efficace consiste nel ridurre drasticamente il numero di indicatori e dati utilizzati per le decisioni. La regola di base è semplice: meno è meglio.

Un esempio pratico consiste nel passare da un grafico sovraccarico che integra Ichimoku, medie mobili, livelli multipli di supporto/resistenza, volumi e indicatori di volatilità, a un grafico più pulito e focalizzato su pochi strumenti ben selezionati e complementari. Questo approccio non solo chiarisce la visione, ma aiuta anche a consolidare la fiducia nelle proprie analisi. Oltre a limitare le fonti informative, è fondamentale sviluppare un piano di trading chiaro, basato su regole definite che includano pochi indicatori scelti in modo consapevole, e attenersi rigidamente a questo piano. La disciplina nel seguire procedure semplificate aiuta a evitare decisioni emotive guidate dalla confusione.

Vantaggi della semplicità nel trading

1) Maggiore rapidità e decisione nel prendere posizioni.

2) Riduzione dello stress cognitivo e dell’ansia decisionale.

3) Facilità di apprendere e migliorare un sistema di trading.

4) Aumento della coerenza e costanza nei risultati.

Conclusione

La paralisi da analisi è un problema reale e diffuso nel trading, che può compromettere seriamente la capacità di ottenere risultati. L’esperienza insegna che la semplicità e la focalizzazione riducono drasticamente il rumore e facilitano scelte efficaci. Riducendo il rumore e facendo pulizia degli indicatori, si apre la via a una maggiore efficacia operativa e a una crescita più solida della propria performance nel tempo.

Dollaro USA (DXY), forte rimbalzo nel 2026?Il dollaro USA è di gran lunga la valuta principale più debole del mercato valutario nel 2025. Ma questa situazione potrebbe invertirsi nel 2026, con l’avvio del secondo anno del mandato presidenziale, storicamente sfavorevole agli asset rischiosi e favorevole al dollaro come valuta rifugio. Ricordiamo che durante il primo mandato di Trump, il primo anno (2017) vide un forte calo del dollaro sul Forex, seguito da un deciso rimbalzo nel secondo anno (2018).

Sarà il 2026, secondo anno del secondo mandato, un déjà vu?

Il grafico sottostante mostra l’ultima posizione del dollaro USA nella classifica delle principali valute del mercato FX.

1) Ragioni fondamentali che possono favorire un rimbalzo del dollaro USA nel 2026 oltre la semplice stagionalità del secondo anno presidenziale (midterms)

Diversi fattori fondamentali potrebbero sostenere un rimbalzo del dollaro nel 2026:

• Un cambiamento nella politica della Federal Reserve potrebbe svolgere un ruolo centrale. Se l’inflazione dovesse persistere o rafforzarsi, la Fed potrebbe sospendere o invertire i tagli dei tassi previsti, mantenendo un differenziale di rendimento favorevole al dollaro e attirando capitali esteri.

• Una crescita USA più forte rispetto al resto del mondo, trainata da consumi, tecnologia e indipendenza energetica, renderebbe più attrattivi gli asset denominati in dollari e aumenterebbe la domanda per la valuta.

• Un miglioramento della bilancia commerciale, grazie al reshoring, all’aumento delle esportazioni o alla riduzione delle importazioni, sosterrebbe il dollaro limitando i deflussi di capitale strutturali.

• Segnali credibili di consolidamento fiscale, come un piano di riduzione dei deficit, rafforzerebbero la fiducia degli investitori e ridurrebbero le preoccupazioni sul debito pubblico, contribuendo a un dollaro più solido.

• Una maggiore stabilità politica e una prevedibilità più elevata delle politiche economiche, soprattutto sotto un’amministrazione percepita come favorevole ai mercati, ridurrebbero i premi di rischio e favorirebbero la valuta americana.

• Una maggiore domanda di asset rifugio, in caso di tensioni geopolitiche (ad esempio tra Cina e Taiwan o in Medio Oriente) o di rallentamento economico globale, stimolerebbe i flussi verso il dollaro.

• Infine, la debolezza relativa di altre grandi valute —euro, yen, yuan— dovuta a politiche monetarie più accomodanti o a fragilità economiche, rafforzerebbe il dollaro per effetto di confronto.

Nel complesso, queste dinamiche potrebbero creare un ambiente strutturalmente favorevole all’apprezzamento del dollaro nel 2026.

2) Per validare un rimbalzo del dollaro, è necessario un segnale tecnico di inversione nei grafici di lungo periodo, che per ora non si è ancora verificato. Ecco cosa osservare

Il grafico storico settimanale del dollaro USA mostra come si siano sviluppate le inversioni rialziste nel 2018 e nel 2021. Sono necessari: stabilizzazione del dollaro per diverse settimane, divergenze rialziste tra prezzo e momentum, un pattern di inversione rialzista e infine una rottura della resistenza che confermi il pattern.

Al momento attuale, questi elementi non sono ancora tutti presenti e il dollaro USA resta ribassista sul mercato FX finché rimane sotto la resistenza dei 100 punti.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

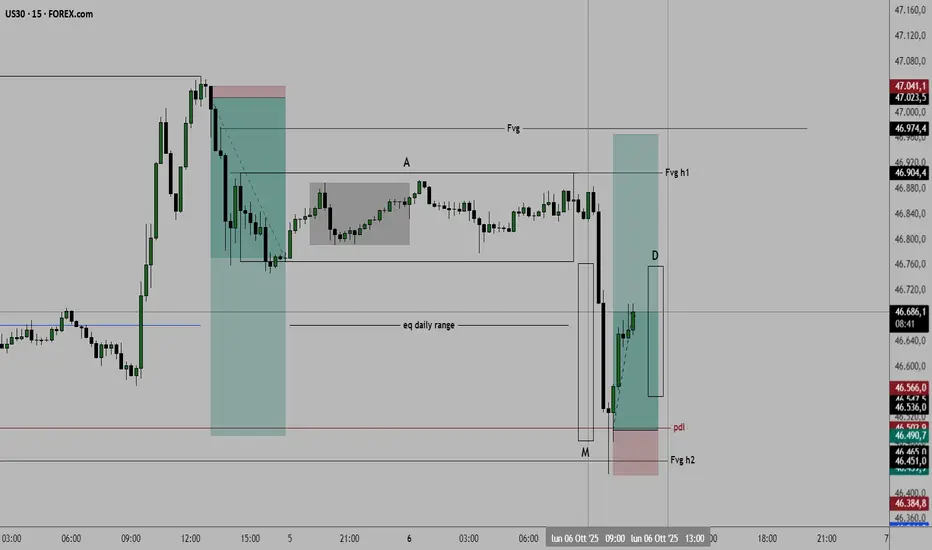

us30 NY sessionQuesta è la mia operazione e il mio ragionamento su us30 durante la sessione di NY.

Per eventuali chiarimenti e spiegazioni, ti aspetto nei commenti.

WisdomTree - Tactical Daily Update - 06.10.2025Francia di nuovo senza Governo: OAT sotto pressione.

Le borse globali ignorano lo shutdown Usa, sperano accordo DEM-REP.

Oro senza freni, ormai vicino a 4.000 Us$/oncia.

Bitcoin: spinto da acquisti massicci oltre 124.000 Us$. L’EBC «ci pensa»..

📈 Istantanea settimanale dei mercati: rally tecnologico, scommesse AI e ancora corsa all'oro. Venerdì 3 ottobre i mercati globali hanno chiuso la settimana in territorio positivo, sostenuti dal rinnovato entusiasmo per i titoli tecnologici e dalle scommesse sul comparto Intelligenza Artificiale.

In Europa, quasi tutte le piazze hanno archiviato la seduta in rialzo, tranne Francoforte che ha ceduto un marginale -0,18%, Milano ha guadagnato +0,42%, Parigi +0,31% e Londra +0,67%, con un nuovo record intraday.

Europa: Pharma e Tech sugli scudi. La settimana è stata complessivamente positiva per le Borse europee, che hanno ignorato lo shutdown americano.

Milano ha guadagnato +1,4% rispetto a venerdì scorso, nonostante il crollo di Mediobanca (-13,3%) legato al rinnovo dei vertici, e le vendite sull’acquirente Mps (-2,3%).

Meglio hanno fatto Francoforte (+2,7%), Parigi (+2,7%), Londra (+2,2%) e Madrid (+1,5%).

A trainare gli indici europei sono stati i settori farmaceutico (+9,1%), galvanizzato dall’accordo sui prezzi siglato da Pfizer negli Stati Uniti, tecnologico (+4,9%) e automobilistico (+4%).

Shutdown USA: meno dati, più incertezza per la Fed. Gli investitori sembrano avere metabolizzato lo shutdown del governo americano, ma le conseguenze non mancheranno: la sospensione delle attività federali ha bloccato la pubblicazione dei dati sul lavoro di settembre, riducendo il numero di informazioni disponibili per la Federal Reserve prima della riunione sui tassi prevista a fine mese.

Il blackout statistico, paradossalmente, ha tolto pressione ai listini azionari, lasciando i mercati in modalità “wait and see”.A Wall Street, il Dow Jones ha guadagnato +0,5% (84,05 punti), lo S&P500 è rimasto quasi invariato (+0,01%), ma con un 31° record del 2025, il Nasdaq ha chiuso a -0,3%.

PMI europei misti: Italia in crescita, Francia rallenta. I dati PMI servizi di settembre hanno offerto un quadro disomogeneo: in Italia, Spagna e Germania il settore dei servizi accelera, in Francia, invece, scende a 48,5 (da 49,8) e il Composite a 48,1, segnalando contrazione. Nel complesso, l’Eurozona conferma un ritmo di espansione moderata.

Lagarde accelera sull’euro digitale. La presidente dell’ECB, Christine Lagarde, ha annunciato l’obiettivo di lanciare l’euro digitale entro due anni, ribadendo che non sostituirà il contante ma offrirà “un’alternativa europea ai circuiti di pagamento non UE”.

Il progetto, avviato sei anni fa, attende ora il via libera legislativo del Parlamento Europeo, previsto entro maggio 2026.

Lagarde ha inoltre esortato a rafforzare la regolamentazione delle istituzioni finanziarie non bancarie “che operano come banche o ne condividono i rischi”.

Asia: effetto Takaichi e rally record: con le Borse della “greater China” chiuse fino al 7 ottobre per festività, il focus si è spostato sul Giappone. L’elezione di Sanae Takaichi, politica favorevole agli stimoli fiscali, alla guida del partito conservatore ha innescato un forte rally del Nikkei225, balzato di +5%, al massimo storico, In calo Hang Seng (-0,7%), mentre Australia e India sono rimaste sui livelli di parità.

L’indice MSCI Asia Pacific ha segnato il sesto rialzo consecutivo, e lo Yen giapponese è sceso di -1,7% a 150 per dollaro, e al minimo assoluto contro l’euro.

Takaichi, 64 anni, erede politica di Shinzo Abe, punta su maggiore spesa pubblica, tagli fiscali e sussidi diretti. Considerata un falco in politica estera, ha promesso una linea dura verso Cina e Corea del Sud, rafforzando la fiducia dei mercati nella continuità delle politiche espansive.

Commodities: oro ai massimi, petrolio tenta recupero. L’Indice Bloomberg Commodity (106,20 USD) ha aperto la settimana in rialzo di +0,8%, massimo da tre mesi.

Il Brent è salito +1,4% a 65,30 USD/barile, dopo che l’OPEC+ ha annunciato un aumento moderato di 137.000 barili/giorno da novembre, attenuando i timori di eccesso d’offerta.

Sul fronte geopolitico, l’Ucraina ha intensificato gli attacchi alle infrastrutture energetiche russe, colpendo la raffineria di Kirishi (oltre 20 milioni di tonnellate/anno): ciò potrebbe alimentare le tensioni sui prezzi.

Intanto, l’oro ha segnato un nuovo record a 3.938 USD/oncia, completando la settima settimana positiva consecutiva. Gli investitori restano cauti: l’attuale corsa, sospinta da FOMO e da tensioni geopolitiche, potrebbe spingere le quotazioni verso i 4.000 USD, ma molti analisti invitano a prendere profitto.

Forex e crypto: Dollaro stabile, Bitcoin in orbita: il Us$ è rimasto stabile a 1,17 contro Euro, con il mercato che sconta al 99% un nuovo taglio dei tassi Fed di 25 pb a ottobre, dopo la riduzione di settembre.

Tra le criptovalute, Bitcoin continua la corsa: 123.600 USD, con nove rialzi in dieci sedute e un nuovo massimo storico a 125.245 USD. Il rally è sostenuto da ETF in crescita, domanda istituzionale e regolamentazione più favorevole sotto l’amministrazione Trump.

Bond market: calma piatta fino a oggi: ier Treasury yield decennale fermo al 4,14%, Bund tedesco 2,70%, BTP italiano e OAT francese decennali appaiati al 3,51%.

Lo shutdown non ha provocato turbolenze significative. Tuttavia, novità di stamattina, Parigi è di nuovo senza Governo, dopo che il neo-Premier Sebastien Lecornu ha rassegnato le dimissioni da premier, all’indomani della nomina di Roland Lescure, alleato di Emmanuel Macron a nuovo ministro delle Finanze. OAT, ovviamente, “martellati”

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 6/10Il Ftse Mib in accumulo di nuova energia direzionale nell'intorno di area 43000

Shutdown? Wall Street ignora tutto e continua a volareShutdown? I mercati se ne infischiano: l’euforia di Wall Street non si ferma

I mercati chiudono la settimana in rialzo nonostante lo shutdown governativo

Andamento settimanale degli indici

La settimana si è conclusa con un bilancio complessivamente positivo per i principali indici azionari statunitensi, nonostante le incertezze legate alla chiusura parziale del governo federale.

Venerdì, il Dow Jones ha guidato i rialzi con un progresso dello 0,51% (circa +238 punti), chiudendo a 46.758,28 e segnando un guadagno settimanale dell’1,1%.

L’S&P 500 è salito marginalmente dello 0,01% a 6.715,79, mentre il Nasdaq ha ceduto lo 0,28% (circa –63 punti) attestandosi a 22.780,51. Su base settimanale, entrambi hanno registrato incrementi superiori all’1%, rispettivamente dell’1,0% e dell’1,3%.

Giovedì tutti e tre gli indici avevano toccato nuovi massimi storici di chiusura, con ulteriori picchi intraday nella sessione di venerdì. Anche se poi hanno leggermente ripiegato, Dow Jones e S&P 500 hanno comunque terminato la giornata a livelli record, a testimonianza della resilienza del mercato.

________________________________________

Effetto dello shutdown e assenza dei dati occupazionali

Il mancato accordo al Congresso ha portato il governo federale al terzo giorno di chiusura parziale. Di conseguenza, il tanto atteso rapporto sulle buste paga non agricole (Non-Farm Payrolls) non è stato pubblicato.

Al Senato sono stati fatti alcuni tentativi per riavviare le attività, ma senza successo. Gli investitori attendevano quel dato per comprendere meglio le prossime mosse della Federal Reserve, ma dovranno accontentarsi delle indicazioni provenienti da fonti private:

• Il rapporto ADP ha mostrato una perdita di 32.000 posti di lavoro, contro le attese di un aumento di 50.000.

• Il rapporto Challenger, Gray & Christmas ha segnalato il numero più basso di nuove assunzioni per un mese di settembre negli ultimi 16 anni.

Nonostante ciò, i mercati hanno reagito con relativa calma. Storicamente, gli shutdown non hanno avuto effetti duraturi, e anche questa volta l’atteggiamento degli investitori appare attendista e razionale.

________________________________________

La forza dell’intelligenza artificiale e la liquidità del mercato

A sostenere il rialzo dei listini nonostante l’incertezza politica sono stati i miliardi di dollari confluiti nei progetti legati all’intelligenza artificiale e il recente taglio dei tassi di interesse, che ha riacceso gli “spiriti animali” del mercato.

Il fatto che lo shutdown sia già durato un terzo della media storica (nove giorni) non ha ancora destato timori concreti. Gli operatori restano prudentemente ottimisti, in attesa di segnali più chiari da Washington.

________________________________________

Settimana da record per mercati e materie prime

È stata un’altra settimana da record a Wall Street:

• S&P 500, Nasdaq, Dow Jones, Russell 2000 e oro hanno tutti toccato nuovi massimi storici.

• Anche Bitcoin ha partecipato al rally, superando i 124.000 dollari, vicino al suo massimo assoluto.

Storicamente, ottobre è un mese favorevole per Bitcoin: secondo Yahoo Finance, il token ha registrato rialzi in 10 degli ultimi 12 anni, da cui il soprannome di “Uptober” usato dai trader.

Il prossimo livello tecnico chiave è a 200.000 dollari.

L’oro, invece, ha chiuso a 3.912 dollari, e diversi analisti ipotizzano una pausa intorno a 4.300 dollari, anche se il target di fine anno resta fissato a 4.000 dollari, soglia che potrebbe essere raggiunta già entro questo mese se il ritmo attuale prosegue.

________________________________________

Siamo in una bolla?

Il tema della settimana è stato proprio questo. Con tutti i principali indici — e persino l’oro — sui massimi, qualcuno ha evocato il rischio di una bolla speculativa. Tuttavia, diversi segnali suggeriscono il contrario:

• Le IPO restano contenute.

• I titoli “meme” sono rimasti in ombra.

• Le small cap, pur salite dell’11,2% da inizio anno, continuano a essere meno popolari delle large cap.

• Gli investitori preferiscono ancora Bitcoin all’oro, ma non mostrano un entusiasmo irrazionale.

In una vera bolla, gli investitori “gettano la cautela al vento” e non discutono del fatto di essere in una bolla. Oggi, invece, la consapevolezza del rischio resta alta.

________________________________________

Settore tecnologico: segnali di rotazione

Negli ultimi due giorni, il mercato ha mostrato una dinamica tipica dei massimi ciclici: una spinta verso nuovi record seguita da vendite di realizzo. Alcune prese di profitto si sono concentrate sui grandi titoli tecnologici, segno di una leggera rotazione settoriale in corso.

Tuttavia, non si osservano fughe dal comparto tecnologico, né un ritorno deciso verso i titoli “value”. Gli investitori restano attratti dalle aziende legate all’intelligenza artificiale e al quantum computing, molte delle quali hanno toccato nuovi massimi storici.

Anche Bitcoin, a 125.000 dollari nel contratto future, ha mostrato una forza simile: il prezzo di venerdì era appena sotto il massimo di agosto, ma con buone probabilità di superarlo nel fine settimana.

________________________________________

Analisi tecnica: livelli chiave di mercato

S&P 500 (SPX)

• Nuovo massimo a 6.750, con un’estensione di Fibonacci al 161,8% situata a 6.785.

• La media mobile a 21 giorni è a 6.620, quella a 50 giorni a 6.500 e la 200 giorni a 6.030.

• Il target di lungo periodo resta l’estensione di 6.975, obiettivo realistico entro la fine dell’anno.

Nasdaq 100

• Estensione di Fibonacci al 161,8% posta a 25.500 (e 26.100 nei futures).

• Supporto sulla media mobile a 21 giorni (24.370), con i livelli di 50 giorni (23.800) e 200 giorni (21.700) più in basso.

Anche se un ritracciamento significativo è possibile, il mercato mantiene ancora margini di crescita verso le estensioni superiori, salvo cambiamenti improvvisi nella politica monetaria della Fed o un prolungamento eccessivo dello shutdown.

________________________________________

Le dichiarazioni di Goolsbee (Federal Reserve)

Venerdì, in assenza dei dati ufficiali sull’occupazione, Austin Goolsbee, presidente della Fed di Chicago, ha rilasciato alcune dichiarazioni a CNBC:

• Il quadro occupazionale rimane stabile, con un tasso di disoccupazione stimato intorno al 4,3% a settembre.

• Ha però avvertito che, se la chiusura del governo dovesse protrarsi, i policymaker rischierebbero di navigare “alla cieca” senza dati affidabili.

• Ha inoltre espresso preoccupazione per l’aumento dei prezzi dei servizi, non attribuibile ai dazi, e ha suggerito prudenza nell’anticipare troppi tagli dei tassi.

Le sue parole sono state chiare:

“Assistere contemporaneamente al deterioramento di entrambi i lati del mandato della Fed ci mette in una situazione difficile.”

“Ciò che il mercato si aspetta non rientra nel mandato della Fed.”

Queste osservazioni hanno indotto i futures a un leggero calo di circa 15 punti nei 30 minuti successivi, un movimento contenuto ma significativo in termini di percezione del rischio.

________________________________________

Rischio di shutdown prolungato

La probabilità di una chiusura più lunga è aumentata dopo che il Senato non è riuscito ad approvare i progetti di finanziamento proposti da entrambi i partiti.

• Il disegno di legge dei Democratici è stato respinto in mattinata.

• Il piano provvisorio dei Repubblicani è fallito nel pomeriggio.

Con nessuna nuova votazione prevista nel fine settimana, i lavori riprenderanno la prossima settimana, ma la situazione resta in stallo totale.

Il leader repubblicano al Senato John Thune insiste che i Democratici debbano prima votare la riapertura del governo, mentre il fronte democratico chiede di includere l’estensione dei sussidi dell’Obamacare in qualsiasi accordo. Alcuni senatori stanno tentando un approccio bipartisan, ma non vi sono ancora segnali di compromesso.

Finora i mercati sono rimasti indifferenti, ma se lo shutdown dovesse durare oltre un mese, la volatilità aumenterebbe sensibilmente. Gli investitori dovrebbero prepararsi a un periodo di oscillazioni più ampie e di sentiment contrastato, man mano che l’impasse di Washington prosegue.

________________________________________

Conclusione

Nonostante l’incertezza politica e i dati economici mancanti, i mercati continuano a mostrare forza strutturale.

Gli indici si muovono su livelli record, sostenuti da liquidità abbondante, innovazione tecnologica e aspettative di taglio dei tassi. Tuttavia, il rischio di uno shutdown prolungato e l’eventualità di una Fed più prudente restano fattori da monitorare attentamente.

Per ora, i mercati scelgono l’ottimismo. Ma, come spesso accade nei periodi di euforia, la virtù della cautela rimane il miglior alleato dell’investitore consapevole.

Marco Bernasconi Trading

Prospettive Dopo il Breakout Rialzista e il raggiungimento di R1Il German 40 si trova in un punto di svolta tecnico di notevole importanza, dove una forte dimostrazione di forza da parte dei compratori si scontra con i primi segnali di un potenziale affaticamento. L'analisi del grafico giornaliero mostra come l'indice sia riuscito a rompere con impeto il canale di regressione lineare discendente che ne aveva contenuto l'azione dei prezzi per un lungo periodo. Tale rottura, avvenuta con una candela di notevole ampiezza e supportata da un significativo incremento dei volumi, ha interrotto la precedente sequenza di massimi e minimi decrescenti, fornendo un chiaro segnale di potenziale inversione di tendenza. L'indicatore di Momentum, con il suo valore elevato a 681,36, conferma la notevole velocità e forza di questo movimento rialzista. Tuttavia, la corsa dei prezzi ha trovato una prima, prevedibile, area di resistenza in corrispondenza del livello R1 del pivot Fibonacci trimestrale, situato a 24.472,55. La chiusura di sessione, pur rimanendo ampiamente positiva, non è riuscita a consolidarsi al di sopra di questa soglia, introducendo un elemento di cautela.

A rafforzare questa nota di prudenza è l'indicatore Stocastico (9,6,3), le cui linee si trovano ora in piena area di ipercomprato, con valori di 89,75 e 84,76. Sebbene in un trend forte un mercato possa rimanere in ipercomprato per periodi prolungati, questa condizione suggerisce che il movimento rialzista è maturo e potenzialmente vulnerabile a una pausa di consolidamento o a un ritracciamento. Gli operatori che intendono posizionarsi al rialzo si trovano quindi di fronte a un bivio: l'acquisto sulla forza del breakout confermato o l'attesa di un punto di ingresso a più basso rischio. Una strategia rialzista prudente attenderebbe una chiusura giornaliera decisa al di sopra della resistenza R1 a 24.472,55 per avere una conferma della continuazione del trend. In tal caso, gli obiettivi successivi sarebbero R2 a 24.793,89 e R3 a 25.314,02. Un'alternativa potrebbe essere quella di attendere un pullback verso la parte superiore del canale appena rotta, o verso il Pivot Point a 23.952,42, per entrare sul test di questi ex-livelli di resistenza ora trasformati in potenziali supporti.

Per contro, lo scenario ribassista poggia interamente sulla tenuta della resistenza R1 e sulla validità del segnale di ipercomprato fornito dallo Stocastico. Un fallimento nel superare 24.472,55, seguito da una chiusura negativa, potrebbe configurare il recente breakout come una "trappola per tori". Un segnale di conferma per un'operazione ribassista arriverebbe con una chiusura giornaliera al di sotto del Pivot Point a 23.952,42. Tale movimento invaliderebbe la spinta rialzista e riporterebbe l'inerzia dalla parte dei venditori, con primi target identificati nei supporti S1 a 23.432,29 e successivamente S2 a 23.110,95. L'indicatore ATR, che misura la volatilità media, si attesta a 278,50 punti, un dato utile per la gestione del rischio; ad esempio, per calibrare la distanza di uno stop loss in modo da non essere invalidato dalla normale volatilità del mercato. In conclusione, sebbene il breakout abbia fornito un forte segnale rialzista, la confluenza di una resistenza pivot e di oscillatori in ipercomprato impone un approccio tattico. La chiave per la prossima mossa direzionale dell'indice risiede nella capacità dei prezzi di confermare o meno il superamento del livello 24.472,55.

WisdomTree - Tactical Daily Update - 03.10.2025Borse mondiali ai massimi: analisti perplessi, «eccesso di compiacenza»?.

Tre giorni di shut-down Usa, ma Wall Street spera nell’accordo bypartisan.

Vanno meglio i conti pubblici italiani, BTP e spread lo confermano.

Crypto di nuovo in auge, Bitcoin sopra 120.000 Dollari.

I mercati finanziari continuano a muoversi in un clima di apparente ottimismo, nonostante le ombre che arrivano da Washington. Gli operatori scommettono infatti su uno shutdown del governo americano di breve durata, ipotesi che ha permesso ieri a Wall Street di chiudere la giornata con segno positivo.

Anche i listini europei hanno beneficiato di questo scenario: gli investitori, almeno per ora, preferiscono guardare al bicchiere mezzo pieno, convinti che la paralisi amministrativa non durerà abbastanza a lungo da generare effetti strutturali sull’economia.

Non mancano tuttavia i campanelli d’allarme. Il presidente Donald Trump ha avvertito che il blocco dei finanziamenti pubblici provocherà inevitabilmente licenziamenti di massa e rischia di rallentare la pubblicazione di dati macroeconomici cruciali, come il report mensile sul mercato del lavoro previsto proprio per oggi, 3 ottobre.

Il Tesoro americano, per voce del segretario Scott Bessent, ha inoltre sottolineato come lo stop delle attività federali possa avere un impatto diretto sul Pil statunitense. Nel frattempo Trump ha incontrato il suo direttore del bilancio, Russell Vought, per valutare quali agenzie federali tagliare nell’ambito di questo shutdown, che l’ex tycoon ha definito addirittura “un’opportunità senza precedenti”. Un linguaggio che la dice lunga sull’approccio politico, ma che non contribuisce certo a rasserenare i mercati.

In questo quadro, sorprende la reazione positiva delle Borse europee, sostenute da due fattori principali. Da un lato, le attese di un taglio dei tassi da parte della Federal Reserve nel prossimo meeting del 29 ottobre; dall’altro, l’entusiasmo per il settore tecnologico, galvanizzato dall’accordo tra OpenAI e i produttori di semiconduttori sudcoreani.

I dati di chiusura fotografano un’Europa che viaggia a velocità sostenuta: Parigi +1,13%, toccando i massimi da marzo 2025, Francoforte +1,28%, vicinissimo al record storico di luglio 2025, Milano “piatta”, e Londra, -0,20%, appaiono più caute.

Italia: il Ministro dell’Economia Giancarlo Giorgetti ha illustrato i contenuti del Documento programmatico di finanza pubblica (DPFP), approvato in Consiglio dei ministri. Le stime confermano il rispetto dei vincoli europei e il progressivo calo del disavanzo.

Il rapporto deficit/Pil dovrebbe attestarsi al 3% nel 2025, con una crescita economica modesta, stimata allo 0,5%. Negli anni successivi il deficit scenderebbe al 2,8% nel 2026, al 2,6% nel 2027 e al 2,3% nel 2028. Un percorso coerente con le regole UE sulla spesa, ma che lascia poche margini di manovra per stimolare ulteriormente la crescita.

L’intelligenza artificiale continua a trainare i listini mondiali. Secondo Bloomberg, OpenAI avrebbe raggiunto una valutazione record di US$ 500 miliardi di dollari. La notizia ha fatto da carburante a Wall Street, portando sia l’S&P500 (+0,05%) sia il Nasdaq (+0,4%) al loro trentesimo record dall’inizio dell’anno.

Gli investitori vedono nell’AI un trend strutturale destinato a rivoluzionare interi comparti: dal cloud computing alle infrastrutture energetiche, fino alla sanità e alla finanza.

Sul fronte geopolitico, gli occhi restano puntati sulle trattative tra Washington e Pechino. Il segretario al Tesoro Bessent ha confermato che i negoziati commerciali riprenderanno prima del 10 novembre, data di scadenza della tregua sui dazi. Tuttavia, la Cina ha già ridotto gli acquisti di soia americana, scelta che alimenta malumori sia tra gli agricoltori sia tra i politici dei distretti rurali.

Tesla torna a correre: l’azienda ha registrato nel terzo trimestre vendite record per 497.099 veicoli, con un balzo del 7,4% rispetto all’anno precedente. Le stime degli analisti si fermavano a 439.600 unità, ben al di sotto dei risultati effettivi.

Il titolo ha reagito positivamente, salendo dell’1% a New York e portando il guadagno complessivo da inizio anno a circa +15%. Dopo mesi difficili, segnati da una gamma di prodotti considerata “vecchiotta” e dal ritiro degli incentivi federali agli EV, Tesla sembra aver ritrovato slancio.

Oggi, 3 ottobre le piazze asiatiche mostrano un andamento misto. Restano chiusi per festività i mercati di Cina, India e Corea del Sud, con riapertura prevista dopo l’8 ottobre.

Tokyo (Nikkei225) avanza dell’1,5%: spicca Hitachi (+9,3%), ai massimi da aprile, grazie alla nuova partnership con OpenAI nei settori energia, reti elettriche e soluzioni digitali Lumada. Lo yen si rafforza a 147,7 per dollaro (+1,2% nella settimana), interrompendo una serie di cinque settimane di debolezza.

Hong Kong arretra -0,7%, complice la chiusura prolungata di diversi mercati regionali. L’indice MSCI Asia Pacific sale comunque +0,3%, segnando la quarta settimana positiva nelle ultime cinque.

Il comparto delle commodity si muove in direzioni contrastanti. Il petrolio Brent, a 64,3 dollari/barile, si avvia a chiudere la sua peggior settimana da giugno, mentre il mercato attende le decisioni dell’OPEC+.

L’oro prosegue la sua corsa e sale a 3.845 dollari l’oncia (+2,7% nella settimana), sostenuto dagli acquisti di Banche centrali e ETF.

Sul fronte digitale, torna l’euforia: il Bitcoin supera nuovamente i 120.300 dollari, spinto dall’entusiasmo per l’intelligenza artificiale e i data center. Nel frattempo, World Liberty Financial, società di criptovalute vicina a Donald Trump, prepara il lancio di una carta di debito e di nuovi asset tokenizzati su materie prime.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 3/10Area 43000 da precedente resistenza ora si propone di supporto, per il Ftse Mib

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 2/10il Ftse Mib ritrova forza e si riavvicina all'area di massimo assoluto.

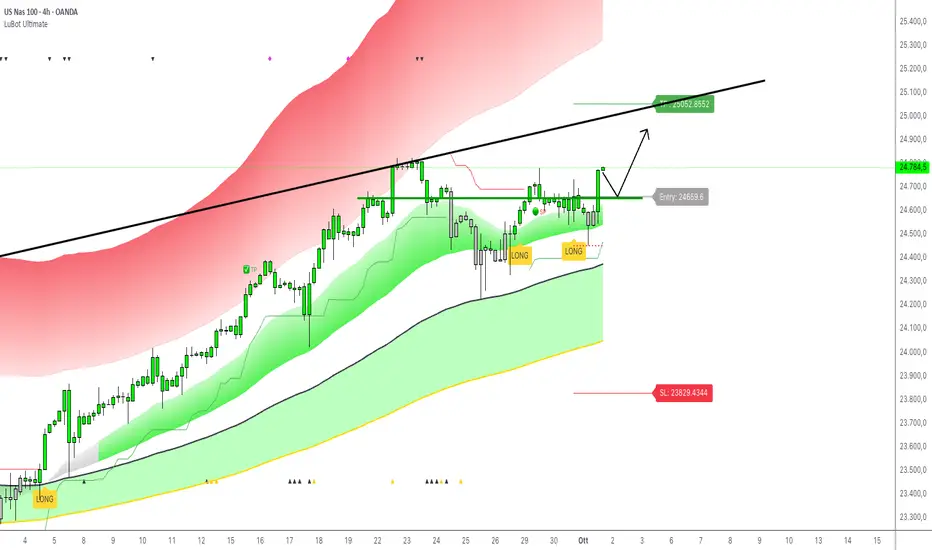

NASDAQ: Trade Long su correzioneIl trade del giorno vede il grafico del Nasdaq ma che va di pari passo con S&P500 , DowJones e il mercato americano in generale.

Scelgo di tradare sul Nasdaq in quanto più forte e volatile.

Per questo trade partiamo dal timeframe 4h il cui grafico in allegato mostra un segnale Long che verrà confermato a breve, ovvero alla chiusura della candela, su cui effettuerò un trade su correzione della candela successiva, se me lo permetterà.

Quindi inserirò un ordine limite sul livello segnato dalla linea verde orizzontale che coincide all'incirca con il 50% del movimento dell'attuale candela 4h che si concluderà alle 19:00.

L'ordine ovviamente verrà annullato se le prossime candele continueranno a salire senza prendere il mio livello di ingresso.

I livelli di uscita saranno quelli suggeriti dall'indicatore LuBot in quanto li reputo posizionati abbastanza bene. Lo stop è ad una distanza ideale visto la forte tendenza bullish, e il take profit si trova poco sotto la trendline che unisce gli ultimi massimi su cui ha resistito il prezzo.

Il trigger è ovviamente confermato dalla tendenza e dalla struttura di mercato sia del timeframe attuale che dai timeframe superiori daily e weekly nei quali ci troviamo sull'onda del terzo swing bullish.

👍 Metti un like/boost se vuoi vedere altri post simili

🙋♂️ Seguimi per non perderti le mie future analisi

⚠️ Disclaimer: Questo post è a solo scopo informativo e non costituisce consulenza finanziaria. Fai sempre le tue ricerche prima di prendere decisioni di investimento.

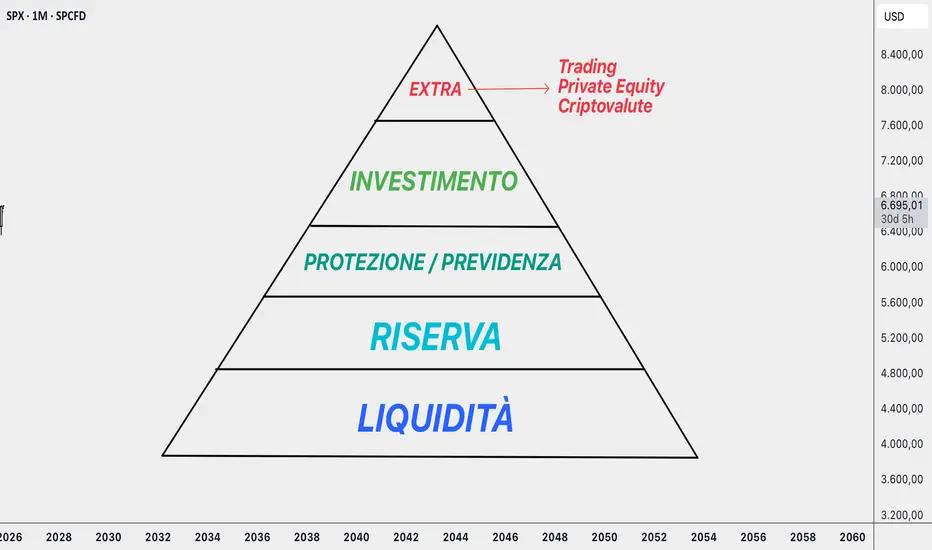

Cosa ho capito dopo 7 anni da formatore nel settore trading→ La libertà finanziaria di cui tutti ti parlano non è reale.

Il trading fatto in modo professionale è un lavoro stressante, proprio come quello da cui il 90% delle persone che si avvicina a questa attività vuole scappare. In molti casi l'idea è quella che sarai libero dal tempo e dal luogo una volta padroneggiata la materia, ma non è proprio così. Ammesso che arriverai a quel punto, dovrai 𝐫𝐢𝐨𝐫𝐠𝐚𝐧𝐢𝐳𝐳𝐚𝐫𝐞 𝐥𝐚 𝐭𝐮𝐚 𝐠𝐞𝐬𝐭𝐢𝐨𝐧𝐞 𝐭𝐞𝐦𝐩𝐨𝐫𝐚𝐥𝐞, che sarà totalmente diversa da quella a cui ti ha abituato il tuo lavoro.

→ Chi vuole fare trading, nella maggioranza dei casi, ahimè o non ha risparmi, o 𝐧𝐨𝐧 𝐡𝐚 𝐮𝐧𝐚 𝐜𝐨𝐬𝐜𝐢𝐞𝐧𝐳𝐚 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐚 𝐬𝐮𝐟𝐟𝐢𝐜𝐢𝐞𝐧𝐭𝐞 per poterselo permettere.

→ La maggior parte delle persone che ho visto riuscire nel diventare costantemente profittevoli lo hanno trattato come una delle loro fonti di reddito, e 𝐧𝐨𝐧 𝐜𝐨𝐦𝐞 𝐥’𝐮𝐧𝐢𝐜𝐚 𝐟𝐨𝐧𝐭𝐞 𝐝𝐢 𝐫𝐞𝐝𝐝𝐢𝐭𝐨.

→ La 𝐜𝐨𝐧𝐬𝐚𝐩𝐞𝐯𝐨𝐥𝐞𝐳𝐳𝐚 𝐞𝐦𝐨𝐭𝐢𝐯𝐚 di cui si ha bisogno per riuscire è una dote che solo in pochi hanno voglia e tempo di sviluppare. Il trading discerne una conoscenza di se stessi, dei propri impulsi e dei comportamenti che ne derivano, molto profonda.

🔄 La svolta è capire che il trading funziona solo se è parte di un progetto più grande: 𝐮𝐧𝐚 𝐩𝐢𝐚𝐧𝐢𝐟𝐢𝐜𝐚𝐳𝐢𝐨𝐧𝐞 𝐚 360 𝐠𝐫𝐚𝐝𝐢 𝐝𝐞𝐥𝐥𝐚 𝐯𝐢𝐭𝐚 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐚.

Proprio questo è uno dei motivi che mi hanno spinto a fare un passo avanti e diventare il 𝐜𝐨𝐧𝐬𝐮𝐥𝐞𝐧𝐭𝐞 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐨 𝐜𝐨𝐦𝐩𝐨𝐫𝐭𝐚𝐦𝐞𝐧𝐭𝐚𝐥𝐞, perché quello che conta, prima di cimentarti in qualsiasi scelta, è avere tutti i tasselli della tua vita finanziaria a posto.

Indice FtseMib (FTMIB). Il punto operativo Candle Model 1/10Sul Ftse Mib l'attenzione si sposta sul fronte ribassista

Wall Street chiude settembre con record e rialziIl mese di settembre, storicamente considerato insidioso per i mercati azionari, quest’anno si è rivelato molto meno ostile di quanto temuto. Invece di assistere al consueto arretramento, gli indici principali hanno chiuso in solido rialzo negli ultimi trenta giorni e hanno persino archiviato un terzo trimestre di tutto rispetto, con risultati che hanno sorpreso in positivo. Non solo: si è giunti a un massimo storico di chiusura, un evento che ha confermato la forza del trend rialzista.

Il Dow Jones martedì ha scritto una pagina di storia, salendo dello 0,18% (pari a circa 82 punti) e attestandosi al nuovo record di 46.397,89 punti. Nell’arco del mese l’indice ha registrato un guadagno complessivo dell’1,9%. Contestualmente, l’S&P 500 ha messo a segno un progresso dello 0,41%, chiudendo a 6.688,46, mentre il Nasdaq è avanzato dello 0,30% (+70 punti circa), raggiungendo quota 22.660,01. Nel complesso di settembre, i due listini hanno guadagnato rispettivamente il 3,5% e un notevole 5,6%.

Questi risultati indicano come la consueta stagionalità ribassista di fine settembre sia stata ignorata dagli investitori. A fare da traino sono stati soprattutto due fattori: da un lato la rivoluzione tecnologica legata all’intelligenza artificiale, dall’altro le attese in merito ai tassi di interesse.

Lo spettro dello shutdown

Sul fronte politico, non si sono registrate novità significative a Capitol Hill nelle ultime ventiquattr’ore, ma si fa sempre più concreta la possibilità che il governo statunitense sospenda le proprie attività con l’inizio di ottobre. Gli investitori, per il momento, non sembrano agitati, sebbene preferirebbero poter ricevere regolarmente il rapporto sulle buste paga non agricole di venerdì, documento atteso come indicatore fondamentale per valutare un possibile taglio dei tassi da parte della Federal Reserve il mese prossimo.

Se lo shutdown dovesse concretizzarsi, quel rapporto, insieme a molti altri dati ufficiali, verrebbe rimandato. Storicamente, tuttavia, le chiusure governative si sono rivelate di durata limitata e con impatti relativamente modesti — in taluni casi persino positivi — sulle azioni. Va inoltre ricordato che il quarto trimestre è, statisticamente, il migliore dell’anno, con una ripresa che di solito si manifesta nella seconda metà di ottobre.

Il governo, al momento, resta operativo, e ciò ha permesso di pubblicare stamane il rapporto sulle offerte di lavoro (JOLTS): 7,23 milioni ad agosto, con un incremento di 19.000 unità rispetto al mese precedente e superiore alle aspettative del mercato. Domani, nonostante l’incertezza, saranno diffusi anche i dati sulle buste paga private di ADP. Tuttavia, questi ultimi non hanno lo stesso peso del rapporto ufficiale sulle buste paga non agricole, che rischia di slittare proprio quando l’attenzione della Fed è particolarmente rivolta al mercato del lavoro.

Rally serale e comportamento del mercato

Nella giornata di ieri, le azioni avevano aperto il pre-mercato con una certa debolezza, salvo poi innescare un nuovo rally serale, dinamica ormai frequente quando gli indici si avvicinano ai massimi storici. Anche in questa circostanza, i ribassisti — i cosiddetti “orsi” — non sono riusciti ad avere la meglio, e la settimana sembra destinata a chiudersi con ulteriori record. L’S&P 500 ha guadagnato lo 0,41%, mentre il Nasdaq ha aggiunto lo 0,28%.

Sul finire del mese, il mercato ha conosciuto una seduta più cauta: le azioni hanno chiuso il periodo in lieve calo, con le small cap in maggiore difficoltà, mentre l’attenzione degli operatori restava focalizzata sull’imminente chiusura del governo. Tuttavia, la solidità complessiva dell’offerta ha garantito un altro mese favorevole per i compratori.

Altri mercati: petrolio e Treasury

Sul fronte delle materie prime, il greggio è rimasto sotto pressione, in seguito alle indiscrezioni secondo cui l’OPEC+ potrebbe aumentare l’offerta già a novembre. Nel frattempo, i rendimenti dei titoli del Tesoro hanno mostrato un andamento sostanzialmente stabile, con leggere flessioni.

Aggiornamento politico e possibili conseguenze

La chiusura parziale del governo sembra ormai quasi inevitabile, con la scadenza fissata per le ore 00:01 del 1° ottobre. La riunione di lunedì alla Casa Bianca non ha portato a un accordo: il nodo centrale resta il finanziamento dei sussidi all’ACA. A differenza del 2018, l’Office of Management and Budget ha chiesto alle agenzie federali di prepararsi a licenziamenti reali piuttosto che a semplici congedi temporanei.

I piani di emergenza variano da un dipartimento all’altro. Il Dipartimento del Commercio, ad esempio, continuerà a portare avanti le proprie indagini commerciali di sicurezza nazionale. Alcune attività fondamentali, come previdenza sociale, Medicare, TSA, controllo del traffico aereo e operatività della Fed, resteranno in funzione. Invece, i dati economici cruciali diffusi da BLS e BEA — tra cui occupazione, inflazione, PIL e vendite al dettaglio — non verrebbero pubblicati, costringendo gli operatori a basarsi su fonti private e rapporti interni della Federal Reserve.

Sul piano politico, la prospettiva è di uno stallo prolungato. Il sito Punchbowl ha richiamato l’attenzione su un tweet definito “squilibrato e offensivo” dell’ex presidente Trump, segnalando come i democratici stiano cercando di ampliare le divisioni tra lui e i repubblicani di Capitol Hill. Per contro, gli stessi legislatori repubblicani dichiarano che non è ancora chiaro quali concessioni i democratici considerino necessarie per evitare o interrompere lo shutdown.

Reazione dei mercati

Al momento, il mercato appare in attesa: prevalgono contrattazioni laterali e un certo nervosismo, senza che si sia ancora manifestata una reazione netta ai titoli di giornale. La verità è che, finché non si saprà se verrà trovato un accordo dell’ultimo minuto per prorogare i finanziamenti federali, gli operatori resteranno cauti.

Bilancio del trimestre e prospettive

Nonostante le incertezze politiche, i numeri parlano chiaro: settembre ha offerto un esito sorprendentemente positivo e ha spalancato la strada a un terzo trimestre robusto. Il Nasdaq ha guadagnato oltre l’11% nei tre mesi, l’S&P 500 il 7,8% e il Dow Jones il 5,2%. Considerando che il quarto trimestre è storicamente il migliore dell’anno, le prospettive per la parte finale del 2025 appaiono incoraggianti.

Finora l’anno è stato straordinario, e vi sono motivi per credere che possa concludersi in maniera ancora più brillante.

Marco Bernasconi Trading

US30 Operazione in NY sessionL'esecuzione l' ho effettuata prima rispetto all'analisi pubblicata precedentemente in quanto mi ha dato conferme a tf piu basso nella zono piu in basso dopo aver preso la liquidità della sessione Asiatica.

Attendo il target.

Fammi sapere nei commenti se vuoi delucidazioni sul perchè dell'operazione

Possibile setup US30 in NY Sessionquesta è la mia visione su US30, aspetterò una rottura di struttura a tf piu bassi per effettuare questa operazione.

Non è un consilio finanziario ma la mia visione.

Fammi sapere tu cosa pensi nei commenti

DE40 - LONG DE40 - LONG - Tenuta supporto statico, trend medio periodo long, tenuta importante supporto di lungo periodo