Indici di mercato

Nasdaq 100: Lateralità dopo pausa FED?

Scenario Macro: La Fed Mette in Pausa, ma il Mercato Rimane Titubante

La riunione della Federal Reserve conclusa il 28 gennaio ha confermato il mantenimento dei tassi nella forchetta 3,50-3,75%, in linea con le attese di mercato. Tuttavia, il comunicato e la conferenza stampa di Jerome Powell hanno rivelato una banca centrale in posizione più cauta rispetto alle aspettative di alcuni operatori. Il linguaggio chiave del statement enfatizza una "crescita economica robusta", un "tasso di disoccupazione che si stabilizza" e un'"inflazione elevata" ancora distante dal target del 2%. Contestualmente, la Fed sottolinea che l'incertezza sulle prospettive economiche rimane elevata, un segnale che la successiva sequenza di decisioni dipenderà interamente dall'andamento dei dati.

La dimensione politica della riunione è altrettanto significativa: due voti contrari (Stephen Miran, nominato da Trump, e Christopher Waller, in corsa per la presidenza della Fed) sulla decisione di mantenere tassi invariati rappresentano il segnale più esplicito finora di crescenti pressioni per una rotta più accomodante. Powell ha ribadito che "un aumento dei tassi non è lo scenario base di nessuno" e che la Fed rimane "fortemente impegnata a raggiungere il target sull'inflazione nel lungo termine", ma ha anche lasciato intendere che ulteriori tagli dipenderanno da evidenza credibile di disinfrazione stabile. Questo impianto argomentativo — "tassi fermi ma fiduciosi sul controllo dell'inflazione" — non ha prodotto l'effetto "bull flattener" che alcuni speravano, bensì una reazione più moderata, coerente con una fase di valutazione dei dati e di attesa della prossima serie di notizie economiche (occupazione USA, dati inflazionistici, earning guidance tech).

Analisi Tecnica: Movimento Laterale Privo di Convizione, Resistenze Mature

Medie Mobili e Trend Primario

Il Nasdaq 100 continua a mantenersi sopra la media mobile a 50 giorni e ben al di sopra della 200 giorni, confermando l'impostazione rialzista di fondo. Entrambe le medie mostrano inclinazione positiva, anche se la distanza progressiva dal prezzo rispetto alla 200 giorni — ormai superiore ai 700 punti — è sintomo di un movimento che ha raggiunto una fase di maturità estesa. La 20 giorni, precedentemente una base di supporto affidabile, ha mostrato negli ultimi 5 giorni una minor capacità di bloccare i pullback, suggerendo una graduale loss di forza del momentum rialzista nel breve periodo.

Indicatori di Momentum e Oscillatori

L'RSI a 14 periodi si posiziona attorno a 55-60, una zona positiva ma lontana dall'ipercomprato estremo che caratterizzava le sedute del 24-25 gennaio. Questo repositioning dell'indicatore riflette la lateralità dei prezzi: il Nasdaq non sta accumulando forza per una nuova spinta al rialzo, bensì consolidando i guadagni su un movimento che, tecnicamente, ha esaurito buona parte dell'energia impulsiva. Lo MACD a livello daily mostra un cross ribassista minore, coerente con la fase di consolidamento piuttosto che di riaccelerazione rialzista.

Analisi dei Livelli e Supporti/Resistenze

La resistenza più vicina e psicologicamente rilevante si posiziona in area 26.190-26.200 punti, coincidente con il massimo della precedente seduta e con un'importante zona di pivot giornaliero. Un eventuale breakout e chiusura oltre questo livello riavvierebbe lo scenario di estensione verso 26.400-26.600, ma l'assenza finora di volumi crescenti e la price action "nervosa" (candele con shadow lunghe, chiusure non convincenti sui massimi) suggeriscono che tale scenario rimane secondario.

Il supporto primario rimane fissato a 25.500 punti, corrispondente al minimo della fase di consolidamento iniziata il 20 gennaio. Un ritorno verso questa area, accompagnato da calo di volumi o rifiuto sulla 50 giorni (attualmente attorno a 25.350-25.400), comporterebbe il passaggio a uno scenario di distribuzione di breve e possibile ritorno verso la zona 25.100-25.250 (supporti secondari identificati dalla 200 giorni in dinamica).

Regressione Lineare e Canale Ascendente

La regressione lineare calcolata su base mensile mantiene uno slope positivo marcato, ma il recente positioning del prezzo nella fascia alta del canale ascendente (banda superiore) aumenta la probabilità statistica di mean reversion verso la linea mediana (stimata attorno a 25.300-25.500). Questa configurazione è classica nelle fasi avanzate di un uptrend: le estensioni oltre la banda superiore sono frequentemente seguite da movimenti correttivi verso l'asse della regressione stessa, purché non accompagnate da ulteriore accelerazione del volume o da sorprese positive sul fronte degli utili tech.

Analisi di Fibonacci e Proiezioni d'Onda

Le estensioni di Fibonacci sui recenti swing rialzisti (dal minimo di gennaio fino ai massimi attuali) segnalano livelli di target oltre il 127-161,8% dei precedenti movimenti, territorium già ampiamente raggiunto e superato. In chiave Elliott, la struttura rimane coerente con un'onda 5 estesa nel contesto del bull market partito dai minimi 2022, ma con segnali di una fase impulsiva che sta per entrare in una fase di consolidamento o di correzione di grado superiore.

Price Action Giornaliera

L'alternanza osservata tra candele di spinta rialzista (con chiusure vicino ai massimi della seduta) e sedute caratterizzate da forti spike superiori seguiti da rifiuto dei massimi è spia di un equilibrio sempre più fragile tra compratori e venditori in prossimità di resistenze mature. Le prese di profitto aggressive su ogni tentativo di breakout — visibile nell'allargamento dei range intraday — indicano che il mercato dei compratori, pur ancora in controllo, fatica a convincere nuovi buyer alle attuali quotazioni.

Sintesi Tecnica: Fase Laterale Matura, Vulnerabile a Correzioni Ordinate

Il quadro tecnico del Nasdaq 100 rimane rialzista nel medio-lungo termine, ma la fase attuale è palesemente matura. I supporti dinamici (medie mobili 20-50-200 giorni) rimangono intatti e il trend di fondo positivo, tuttavia, l'espansione verticale della fase precedente ha esaurito buona parte dell'energia impulsiva e il repositioning dei compratori verso zone di consolidamento o correzione è non solo plausibile, bensì statisticamente probabile nel corso della prossima settimana-10 giorni. La tenuta della zona 25.500 rimane elemento discriminante: un'erosione di questo supporto, in assenza di sorprese positive su earnings o guidance AI, aprirebbe a uno scenario di ritorno verso 25.100 (il minimo di fine dicembre 2025) con implicazioni negative per il bias rialzista di breve periodo.

_______________________________________________________

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

DAX preparati al peggio | Metodo Ciclico 3.0La perdita dei livelli 24.771,34 (prima battuta – linea di vincolo del ciclo inverso) e 24.656,73 (seconda battuta) sta ponendo le basi per uno scenario delicato.

⚠️ Il mancato recupero immediato di questi livelli mette in crisi la struttura di fondo.

La vera linea di confine è identificabile a 24.241,30:

su questo livello transita l’ECLIPSE di un ciclo T+7 indice.

👉 Perdita del livello + retest fallito spianerebbero la strada a una chiusura ciclica importante lato indice, con conseguente pressione ribassista.

In area 24.349 passa inoltre, in termini ciclici, la generazione di un T+2, che rappresenta lo swing condizionato del ciclo T+4 nato il 21 novembre.

Un suo vincolo al ribasso metterebbe quindi in seria difficoltà il T+4 indice.

🔴 In sintesi: il livello spartiacque resta 24.241 circa

Disclaimer:

Contenuti a solo scopo informativo ed educativo. Le analisi su indici, strumenti finanziari e derivati comportano rischi elevati e non costituiscono consulenza finanziaria né invito all’acquisto o alla vendita. Ognuno opera sotto la propria responsabilità. Performance passate non garantiscono risultati futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 29/1Ftse MIb ancora al guinzaglio dei ravvicinati livelli dinamici di periodo, in attesa di riorganizzare uno spunto direzionale.

Nas100 Long Gio 29 Gen 01:30Nasdaq presente una bias long dettata dalla giornata del mercoledì in conclusione con il discorso della Fed. Buon profitto a tutti

Le 3 fasi brutali del trader profittevoleIl grande Jesse Livermore disse: TRADA QUELLO CHE VEDI E NON QUELLO CHE PENSI.

Se vi piacciono i contenuti del canale e il mio metodo di analisi, lasciate un like e seguite il profilo, è molto importante per me, grazie!

Oggi voglio riportare un passo del maestro trader Jesse Livermore.

Vi hanno mentito. Ogni libro di trading, ogni guru, ogni storia di successo...

Vi hanno detto che imparare a fare trading riguarda la strategia, trovare i giusti indicatori, padroneggiare l'analisi tecnica. Ma non è questo che separa i vincitori dai cadaveri.

Io sono Jesse Livermore. Ho trasformato 5 dollari in cento milioni, poi ho perso tutto, li ho riguadagnati, li ho persi di nuovo. E attraverso quattro bancarotte e fortune che farebbero piangere i re, ho scoperto qualcosa che non vi insegneranno mai in nessun corso. Ci sono tre stadi nascosti a cui ogni trader deve sopravvivere prima che un singolo dollaro di profitto costante tocchi il suo conto. Tre stadi che non hanno nulla a che fare con i grafici e tutto a che fare con ciò che accade dentro il vostro cranio quando il denaro vero sta sanguinando.

L'importanza del percorso: conoscere il proprio stadio, questa è la differenza tra un altro anno di perdite e il riuscire finalmente a passare dall'altra parte. NESSUNO VI PARLA DELL'INFERNO CHE DOVETE ATTRAVERSARE PER ARRIVARCI. Ecco di cosa si tratta: gli stadi che non vogliono che sappiate esistano, perché se sapeste quanto è brutale questo viaggio, la maggior parte di voi mollerebbe prima di iniziare. Lasciate che vi parli di questi tre stadi. Il dolore che state provando in questo momento non è un fallimento, è educazione. L'educazione più costosa che comprerete mai. La maggior parte degli uomini molla prima di completare anche solo il primo stadio. Bruciano i conti, incolpano il mercato e se ne vanno convinti che il gioco sia truccato. Ma il gioco non è truccato, sta rivelando chi siete veramente quando ci sono i soldi in gioco.

Stadio 1.

Il massacro della certezza Lo stadio uno: il massacro della certezza. Quando entrai per la prima volta in una "bucket shop" a 14 anni, pensavo di aver capito tutto. I numeri mi parlavano, i pattern emergevano dal caos. Guadagnavo soldi mentre uomini adulti perdevano anche la camicia. Pensavo fosse perché ero speciale. Inizia così per tutti. Fai il primo trade vincente, forse il secondo e il terzo, e improvvisamente credi di aver decifrato il codice. Poi il mercato gira. Non gradualmente, ma come un cane rabbioso, e punta dritto alla gola. Ricordo la mia prima vera batosta. Ero sicuro, assolutamente certo che un titolo sarebbe salito. Quando sei certo, non ti proteggi, non esiti, carichi la posizione. Perché perdere soldi facili sembra peggio del rischio di sbagliare. Ma mi sbagliavo. E il mercato non mi ha solo dato torto, mi ha umiliato. Questo accade nello stadio uno: il mercato prende tutto ciò in cui credi e gli dà fuoco. Impari che la sicurezza di sé non è un vantaggio, che essere intelligenti non ti protegge. Impari la prima grande verità: non sai nulla.

Stadio 2.

La disciplina dell'attesa. Dopo essere stato umiliato, inizi a vedere le reali opportunità. Ma ecco la tortura: vedi queste opportunità e sai che non dovresti coglierne la maggior parte. La cosa più difficile che abbia mai imparato non è stata leggere un titolo, ma come stare seduti fermi. Come guardare gli altri fare soldi e non saltare dentro. Prima del crollo del 1907, osservai il mercato per mesi. Sapevo che un collasso stava arrivando, potevo sentirne il sapore. Ma aspettai. Giorno dopo giorno, settimana dopo settimana. Non perché non fossi fiducioso, ma perché avevo imparato una cosa essenziale: avere ragione troppo presto è lo stesso che avere torto. Questo è ciò che insegna lo stadio due. Elimina il bisogno di essere costantemente in azione. Il mercato ti paga per la pazienza, non per l'attività. I "gambler" hanno bisogno di azione, i trader hanno bisogno di profitto.

Stadio 3.

Diventare il mercato. Dopo il crollo del 1929, la gente mi trattava come un profeta. Pensavano che avessi superato in astuzia il mercato. Si sbagliavano. Io non ho battuto il mercato, sono diventato il mercato.

QUESTO E' L'ULTIMO STADIO E NESSUNO NE PARLA PERCHE' E' QUASI IMPOSSIBILE DA SPIEGARE. Non riguarda l'analisi o la disciplina, riguarda qualcosa di più profondo: sentire il polso del mercato come se fosse il tuo battito cardiaco. Inizi a muoverti con esso invece che contro di esso. Smetti di cercare di imporre la tua volontà. Sviluppi un sesto senso. Chiamatela intuizione, riconoscimento di pattern a livello subconscio... è reale. Inizi a sentire quando sei in sintonia con il mercato e quando non lo sei. È maestria. È quello che succede quando hai fatto una cosa così tante volte che diventa istintivo. Un pianista non pensa a quale dito muovere, e un trader allo stadio tre non analizza i trade, li "sente".

Conclusione e verità finale.

Ecco cosa Wall Street non vi dirà: non potete saltare questi stadi. Non potete leggere un libro o seguire un guru e saltare dritti alla redditività. Dovete perdere. Dovete fallire. Io sono andato in rovina più volte. Quattro volte ho perso tutto. Ogni volta pensavo di aver imparato abbastanza, ogni volta il mercato mi mostrava che non era così. Ma ogni volta tornavo più forte perché mi rifiutavo di mollare. Quando finalmente diventi un trader, capisci che i soldi non sono mai stati il punto. Il denaro è solo il punteggio. Ciò che hai guadagnato davvero è imparare chi sei quando tutto è in gioco. Il mercato non si cura dei vostri sogni o delle vostre bollette. Si prenderà tutto il tempo necessario per insegnarvi ciò che dovete sapere. Il vostro compito non è affrettare il processo, è sopravvivere.

E VOI IN QUALE STADIO VI TROVATE? SCRIVETELO NEI COMMENTI.

Siate onesti, perché sapere dove siete è il primo passo per andare avanti.

_____________________________________________________________________________

English

The great Jesse Livermore said: "TRADE WHAT YOU SEE, NOT WHAT YOU THINK."

If you enjoy the content on this channel and my analysis method, please leave a like and follow the profile—it means a lot to me, thank you!

Today, I want to share a passage from the master trader, Jesse Livermore.

The Three Brutal Stages of Trading

They lied to you. Every trading book, every guru, every success story... They told you that learning to trade is about strategy, finding the right indicators, and mastering technical analysis. But that is not what separates the winners from the corpses.

I am Jesse Livermore. I turned $5 into $100 million, then I lost it all, made it back, and lost it again. Through four bankruptcies and fortunes that would make kings weep, I discovered something they will never teach you in any course. There are three hidden stages every trader must survive before a single dollar of consistent profit touches their account. Three stages that have nothing to do with charts and everything to do with what happens inside your skull when real money is bleeding.

The Importance of the Journey.

Knowing your stage is the difference between another year of losses and finally breaking through to the other side. NOBODY TELLS YOU ABOUT THE HELL YOU HAVE TO WALK THROUGH TO GET THERE. These are the stages they don't want you to know exist, because if you knew how brutal this journey really was, most of you would quit before you started. The pain you are feeling right now is not failure—it is education. The most expensive education you will ever buy. Most men quit before completing even the first stage. They blow up their accounts, blame the market, and walk away convinced the game is rigged. But the game isn't rigged; it is revealing who you really are when money is on the line.

Stage 1: The Slaughter of Certainty.

When I first walked into a bucket shop at 14, I thought I had it all figured out. Numbers spoke to me; patterns emerged from the chaos. I was making money while grown men were losing their shirts. I thought it was because I was special. It starts that way for everyone. You make your first winning trade, maybe the second and third, and suddenly you believe you’ve cracked the code. Then the market turns. Not gradually, but like a rabid dog, and it goes straight for your throat.

I remember my first real beating. I was sure—absolutely certain—that a stock would rise. When you are certain, you don’t hedge, you don’t hesitate, you load up. Because missing out on "easy money" feels worse than the risk of being wrong. But I was wrong. And the market didn't just prove me wrong; it humiliated me. This is Stage 1: the market takes everything you believe in and sets it on fire. You learn that confidence is not an edge and being smart doesn't protect you. You learn the first great truth: you know nothing.

Stage 2: The Discipline of Waiting.

After being humbled, you start to see real opportunities. But here is the torture: you see these opportunities and you know you shouldn’t take most of them. The hardest thing I ever learned wasn't how to read a ticker, but how to sit still. How to watch others make money and not jump in.

Before the crash of 1907, I watched the market for months. I knew a collapse was coming; I could taste it. But I waited. Day after day, week after week. Not because I wasn't confident, but because I had learned an essential lesson: being right too early is the same as being wrong. This is what Stage 2 teaches you. It kills the need for constant action. The market pays you for patience, not activity. Gamblers need action; traders need profit.

Stage 3: Becoming the Market.

After the crash of 1929, people treated me like a prophet. They thought I had outsmarted the market. They were wrong. I didn’t beat the market; I became it. THIS IS THE FINAL STAGE, AND NOBODY TALKS ABOUT IT BECAUSE IT IS ALMOST IMPOSSIBLE TO EXPLAIN. It isn’t about analysis or discipline; it’s about something deeper: feeling the market’s pulse as if it were your own heartbeat. You start moving with it instead of against it. You stop trying to impose your will.

You develop a sixth sense. Call it intuition, subconscious pattern recognition... it is real. You start to feel when you are in sync with the market and when you are not. It is mastery. It’s what happens when you’ve done something so many times it becomes instinctive. A pianist doesn’t think about which finger to move, and a trader at Stage 3 doesn’t analyze trades—they "feel" them.

Conclusion and the Final Truth.

Here is what Wall Street won’t tell you: you cannot skip these stages. You cannot read a book or follow a guru and jump straight to profitability. You have to lose. You have to fail. I went broke multiple times. Four times I lost everything. Each time I thought I had learned enough, and each time the market showed me I hadn't. But each time I came back stronger because I refused to quit.

When you finally become a trader, you realize the money was never the point. The money is just the score. What you’ve really gained is learning who you are when everything is on the line. The market doesn’t care about your dreams or your bills. It will take as long as it takes to teach you what you need to know. Your job isn't to rush the process; it’s to survive it.

WHICH STAGE ARE YOU IN RIGHT NOW? LET ME KNOW IN THE COMMENTS.

Be honest, because knowing where you are is the first step toward moving forward.

NASDAQ compressione prima di ulteriore longBuongiorno a tutti,

Il grande Jesse Livermore disse: TRADA QUELLO CHE VEDI E NON QUELLO CHE PENSI.

Se vi piace il mio metodo di analisi, lasciate un like e seguite il profilo, è molto importante per me, grazie!

NASDAQ

TF settimanale.

Siamo in fase di compressione dall'inizio di novembre 2025: la price action sta disegnando un triangolo di continuazione.

TF giornaliero.

Anche qui è visibile il triangolo di cui sopra, abbiamo due zone molto importanti una di domanda sotto e l'altra di offerta sopra.

Operatività.

Seguendo l'orderflow rialzista, andremo a prendere (con tutte le conferme neccessarie) un long con obiettivo principale il massimo della zona sopra (che coincide anche con il massimo storico) a 26.255.

Come secondo target avremo il round number 27.000.

Attenzione alle varie prese di liquidità che potranno avvenire sia sopra che sotto al triangolo una volta rotto.

Ovviamente la sicurezza massima si avrà con la rottura ed il retest dello stesso.

Scenari ribassisti sotto il livello 23.829.

Restate sintonizzati, seguiranno aggiornamenti!

A presto

Mind Primacy

Disclaimer: tutte le analisi esposte attraverso questo profilo non rappresentano consigli finanziari, ma la mia personale visione basata sulle strategie operative di trading che utilizzo.

_____________________________________________________________________________

English

Hello everyone,

The great Jesse Livermore once said: TRADE WHAT YOU SEE, NOT WHAT YOU THINK.

If you appreciate my analysis method, please drop a like and follow my profile—it means a lot to me. Thank you!

Technical Analysis: Compression Phase & Key Targets.

Weekly Timeframe (1W)

Since early November 2025, the market has entered a clear compression phase. Price action is currently carving out a continuation triangle, suggesting a buildup of momentum for the next major trend expansion.

Daily Timeframe (1D)

The triangle remains well-defined on the daily chart, identifying two critical structural zones:

Supply Zone (Upper): Resistance guarding the breakout.

Demand Zone (Lower): Support providing the floor for the current consolidation.

Trading Strategy

Following the prevailing bullish order flow, we are looking for Long opportunities (pending necessary price action confirmations).

Profit Targets:

Primary Target: 26,255 (Upper supply zone and previous All-Time High).

Secondary Target: 27,000 (Key psychological round number).

Risk Management & Outlook

Liquidity Grabs: Be cautious of potential "stop hunts" or liquidity sweeps above and below the triangle boundaries once the initial breakout occurs.

Execution: For maximum probability, wait for a clean breakout followed by a retest of the structure.

Bearish Scenario: The bullish bias is invalidated if the price drops below the 23,829 level.

Stay tuned for further updates as the setup develops!

See you soon, Mind Primacy

Disclaimer: All analyses shared on this profile are for educational purposes and do not represent financial advice. This is my personal market view based on my proprietary trading strategies.

S&P raggiunge un nuovo record con gli utili di Mag 7 in arrivoI principali indici hanno seguito traiettorie diverse nella sessione di martedì, sebbene uno di essi abbia chiuso su un nuovo massimo storico, mentre gli investitori attendono tre report del Mag 7 e una decisione della Fed.

L’S&P 500 ha fatto la storia salendo dello 0,41% a 6.978,60, superando di poco più di un punto il precedente record del 12 gennaio.

Il NASDAQ ha messo a segno una performance ancora migliore, con un rialzo dello 0,91% (circa 215 punti) a 23.817,10, sostenuto dalla forza del comparto tecnologico in vista degli utili di tre dei principali nomi del settore attesi per domani. Entrambi gli indici hanno ora allungato la loro serie positiva a cinque sedute consecutive.

Diversa la situazione per il Dow Jones, sceso dello 0,83% (poco più di 400 punti) a 49.003,41 dopo che la Casa Bianca ha proposto tariffe Medicare Advantage sostanzialmente invariate per il 2027.

Gli analisti si aspettavano un aumento compreso tra il 4% e il 6%. Le compagnie assicurative hanno subito forti vendite e il colpo più duro all’indice è arrivato dal crollo di quasi il 20% di UnitedHealth (UNH).

Dopo la chiusura dei mercati, Texas Instruments (TXN) ha mancato le stime sia sui ricavi sia sugli utili, ma il titolo è salito di oltre l’8% nelle contrattazioni after-hours al momento della stesura di questo commento. Il rialzo è stato sostenuto da una guidance per il primo trimestre migliore del previsto a metà ciclo, ponendo TXN all’opposto di Intel (INTC).

La scorsa settimana, infatti, il produttore di chip aveva superato le attese ma fornito prospettive deboli, provocando un calo di oltre il 20% nelle due sedute successive. Oggi INTC è riuscita a recuperare, chiudendo in rialzo del 3,4%.

Questo rappresenta un chiaro segnale di ciò che il mercato si aspetta dai tre grandi nomi del Mag 7 che presenteranno i risultati domani dopo la chiusura. Gli investitori si attendono che Microsoft (MSFT, +2,2%), Meta (META, +0,09%) e Tesla (TSLA, -1%) offrano indicazioni solide, soprattutto in un contesto in cui Wall Street è sempre più concentrata sulla portata e sulla redditività della spesa in intelligenza artificiale.

I modelli linguistici di grandi dimensioni e i chatbot come ChatGPT di OpenAI e Gemini di Alphabet hanno già fornito agli investitori una prova concreta della fattibilità della rivoluzione dell’intelligenza artificiale. Tuttavia, i chatbot rappresentano solo la punta dell’iceberg. Jensen Huang ha definito l’intelligenza artificiale fisica e la robotica un’opportunità irripetibile.

Nel frattempo, il CEO di Tesla, Elon Musk, ha più volte dichiarato che il prossimo robot umanoide “Optimus” potrebbe diventare il prodotto più importante dell’azienda e potenzialmente il più venduto di sempre.

Sebbene le affermazioni di Musk e Huang possano apparire ambiziose, il mercato ha imparato che sottovalutarle in passato è stato rischioso. In prospettiva, l’intelligenza artificiale inizierà a spostarsi sempre più verso il livello applicativo, man mano che modelli complessi verranno integrati nei software tradizionali, trasformando radicalmente il business dei player legacy.

Il quadro appare estremamente promettente, ma ora gli investitori vogliono vedere almeno una parte di questa narrativa riflessa nei numeri e nelle guidance che arriveranno domani dal Mag 7. Allo stesso tempo, attendono maggiore chiarezza dalle parole del presidente della Fed, Jerome Powell, previste per mercoledì.

Il mercato è consapevole che non ci sarà alcun taglio dei tassi al termine della prima riunione della Fed del 2026, ma vuole capire cosa Powell dirà su inflazione, crescita economica e tempistiche dei futuri interventi. Si parlerà di un taglio, due tagli… o forse di nessun taglio quest’anno? Lo scopriremo presto.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 28/1Ftse Mib in accumulo di energia direzionale attorno ai livelli dinamici di riferimento per il periodo

FTSE MIB: Quando siamo vicini al TCY Max... bisogna necessariamente pensare che il TCY ha trovato suo Max, idealmente sulla trend dei precedenti Max. Il precedente TYL aveva delle caratteristiche , il TYL in corso dovrà rispettarle.

I movimenti che attendo nel grafico, come sempre...sono solo ipotesi, a volte si rivelano vicine alla realtà, altre completamente sbagliate. Nessuna intenzione di suggerire operatività-

SPX acchiappa stopSecondo me oggi si andrà a prendere qualche stop intorno a 6820 e poi ripartirà verso l'alto.

Ma questa potrebbe essere una bull trap per andare a prendere i late longers e poi scendere pesantemente

WisdomTree - Tactical Daily Update - 23.01.2026Buona intonazione delle borse globali, dopo i toni più concilianti di Trump.

Proseguono le trimestrali USA, e fino ad ora portano messaggi positivi.

Il comparto bond ritrova la calma: giù i rendimenti di quelli giapponesi.

Segnali misti dal PCE Usa di dicembre: inflazione ferma, ma sopra i target.

Le parole di Donald Trump, arrivate mercoledì 21 sera, hanno avuto l’effetto di un ansiolitico sui mercati. I “positivi colloqui in corso” sulla Groenlandia e l’apertura a una possibile tregua su dazi e contromisure hanno contribuito ad allentare, almeno temporaneamente, una tensione geopolitica che negli ultimi giorni aveva pesato sul sentiment globale.

L’Europa aveva già archiviato una seduta incerta, mentre Wall Street ha colto al volo la svolta, virando con decisione al rialzo.

Con lo scenario geopolitico momentaneamente meno teso, l’attenzione degli investitori si sposta ora su un’agenda fitta e potenzialmente decisiva.

La prossima settimana saranno sotto i riflettori le trimestrali dei big tech, in particolare Microsoft, Meta e Tesla, in concomitanza con la riunione della Federal Reserve, chiamata a ribadire, o meno, la propria linea in un contesto macro ancora robusto ma attraversato da crescenti incertezze politiche.

Le Borse europee hanno chiuso in netto rialzo, sostenute proprio dall’allentamento delle frizioni tra Stati Uniti ed Europa. Parigi ha guadagnato +0,99%, Francoforte +1,07%, Londra è rimasta più prudente a +0,07%. A distinguersi sono state Milano (+1,36%) e Madrid (+1,23%), confermando una dinamica che da inizio anno vede diversi listini europei fare meglio di Wall Street.

Oltreoceano, il quadro è stato altrettanto positivo: Dow Jones +0,63%, S&P 500 +0,55%, mentre il Nasdaq ha sovraperformato con un +0,91%.

Un segnale di forza che però non cancella una tendenza di fondo: il 2026 è iniziato in continuità con il 2025, con Wall Street relativamente più indietro rispetto ad altre grandi piazze globali. Da inizio anno l’S&P 500 segna +1,1%, contro il +2,8% dell’EuroStoxx 50, il +6,8% del Nikkei e il +4,7% dell’MSCI Asia.

Sul fronte delle materie prime, il petrolio Brent ha vissuto giornate contrastate. Ieri ha chiuso in calo a 64,5 dollari al barile, complici le notizie sull’Ucraina e i toni concilianti di Trump dopo l’incontro con Volodymyr Zelenskij, definito “buono”.

Oggi, 23 gennaio, il prezzo torna invece a salire dopo nuove dichiarazioni del presidente Usa, che ha parlato di un’“armata” americana diretta verso l’Iran, pur auspicando di non doverla utilizzare. Secondo fonti statunitensi, navi da guerra, una portaerei e cacciatorpediniere lanciamissili arriveranno in Medio Oriente nei prossimi giorni.

Nel frattempo, negli Emirati Arabi Uniti prendono il via colloqui “trilaterali” tra Ucraina, Stati Uniti e Russia.

Sul piano politico, Trump ha inoltre ribadito al World Economic Forum di Davos, in un’intervista a Fox Business Network, che qualsiasi intesa sulla Groenlandia dovrebbe garantire agli Stati Uniti “accesso totale” all’isola, compreso l’uso militare, “senza alcun costo”. Dichiarazioni che hanno colto di sorpresa il premier groenlandese, il quale ha dichiarato di non aver ricevuto alcuna comunicazione né da Washington né da Copenaghen o dalla Nato.

A rendere il quadro ancora più complesso contribuisce il fronte giuridico. In questa prima parte dell’anno sono attesi due verdetti della Corte Suprema: uno sul caso Lisa Cook, membro della Fed che Trump vorrebbe licenziare, e uno sulla legittimità dei dazi. In entrambi i casi, appaiono più probabili decisioni sfavorevoli alla Casa Bianca, con potenziali ripercussioni sui mercati.

Dal lato macroeconomico europeo, i dati ufficiali UE mostrano che alla fine del terzo trimestre 2025 il rapporto debito pubblico/Pil nell’area euro è salito all’88,5%, dall’88,2% del secondo trimestre. Nell’intera Unione europea l’indicatore è passato dall’81,9% all’82,1%. I livelli più elevati si registrano in Grecia (149,7%), Italia (137,8% dopo 138,3%), Francia (117,7%), Belgio (107,1%) e Spagna (103,2%). I più bassi in Estonia (22,9%), Lussemburgo (27,9%), Bulgaria (28,4%) e Danimarca (29,7%).

Negli Stati Uniti, il Pil del terzo trimestre è cresciuto del 4,4%, superando le attese di +4,3% e migliorando la stima preliminare diffusa a dicembre.

In Asia, oggi 23 gennaio, l’MSCI Asia Pacific guadagna +0,6%, tocca un massimo storico e si avvia a chiudere la settimana in positivo per l’ottava volta su nove. Seduta apatica per il Nikkei di Tokyo (+0,3%, -0,2% settimanale), mentre la Banca del Giappone mantiene i tassi allo 0,75%, ai massimi da 30 anni. Lo yen continua a indebolirsi a 158,7. Bene il Kospi coreano (+0,7%, +3% settimanale, +18% da inizio anno). Hang Seng +0,3%, CSI cinese -0,3%, Taiex +0,7%. Da segnalare la mossa della banca centrale cinese, che ha fissato il fixing dello yuan sopra quota 7 per dollaro per la prima volta in oltre due anni.

Infine, corsa senza sosta per i metalli preziosi. Oro a 4.953 dollari l’oncia e argento a 98,7 dollari segnano nuovi record. L’argento vola del 37% da inizio anno, sostenuto dal ruolo sempre più centrale nell’industria dei semiconduttori e dai vincoli alle esportazioni introdotti dalla Cina in ottobre.

Sul mercato obbligazionario Usa, il Treasury decennale rende il 4,25%. Trump ha avvertito che potrebbero esserci “ritorsioni” se l’Europa dovesse vendere asset statunitensi, inclusi i titoli di Stato. Un monito che non cancella un dato strutturale: l’Europa resta il principale creditore degli Stati Uniti, con 8.000 miliardi di dollari detenuti in azioni e obbligazioni Usa, quasi il doppio del resto del mondo messo insieme.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisadomTree - Tactical Daily Update - 21.01.2026Borse EU e Usa in calo, a causa del tema «Groenlandia» e delle sue ricadute.

Oggi il Presidente Usa parlerà a Davos: si spera in toni più concilianti.

Trasury Bond giapponesi largamente venduti, contromisure in arrivo.

L’oro e gli altri preziosi a nuovi record, mentre il US$ si indebolisce.

La seduta borsistica di ieri, 20 gennaio, si inserisce nel solco di un mercato sempre più dominato dalle tensioni geopolitiche e commerciali, con un rinnovato afflusso di capitali verso i beni rifugio, nuovi massimi storici dell’oro e un deciso aumento della volatilità.

Dopo il tonfo di lunedì, le Borse europee hanno vissuto un’altra giornata difficile: a pesare è stata anche la decisione del Parlamento europeo di sospendere l’accordo sui dazi con gli Stati Uniti, annunciata in mattinata dal presidente del PPE, Manfred Weber.

Un segnale politico forte, che ha riacceso i timori di uno scontro commerciale aperto tra le due sponde dell’Atlantico.

Milano ha chiuso in calo dell’1,1%, in linea con Francoforte, mentre Parigi e Londra hanno contenuto le perdite rispettivamente a -0,6% e -0,7%. Ribassi che, per ora, rientrano ancora nella categoria delle correzioni dai massimi storici, ma che segnalano un crescente nervosismo degli investitori.

Al centro della scena resta, inevitabilmente, Donald Trump, che ha rilanciato la propria determinazione a prendere il controllo della Groenlandia, motivandola con preoccupazioni di sicurezza legate a Russia e Cina, e ha minacciato l’imposizione di dazi punitivi nei confronti dei Paesi che si opporranno, citando esplicitamente Francia, Germania e Regno Unito.

Proprio ieri cadeva l’anniversario del suo 2’ insediamento alla Casa Bianca, un passaggio simbolico che ricorda quanto la sua figura sia tornata a essere il vero baricentro dei mercati globali.

Le conseguenze non si sono fatte attendere sul Dollaro, che ha proseguito il suo indebolimento, con l’euro oltre 1,17, a 1,173 (+0,8%) e a 185,3 sullo yen (+0,6%), mentre il dollaro/yen è sceso a 157,9 (-0,1%). Un movimento che riflette la crescente sfiducia verso gli asset denominati in dollari nelle fasi di tensione politica.

Secondo lo Yale Budget Lab, oggi negli Stati Uniti i dazi reali effettivi hanno raggiunto il 16,8%, il livello più elevato da quasi cento anni. Le entrate generate dalle tariffe doganali sono quasi quadruplicate nel 2025, arrivando a US$ 27,9 miliardi.

Eppure, nonostante la svolta protezionistica, l’inflazione continua a raffreddarsi solo gradualmente e rimane ben lontana dall’obiettivo del 2% della Fed.

Wall Street mostra una sorprendente resilienza: l’S&P500 guadagna comunque il 12% nel periodo, alimentando l’idea che il primo anno del “Trump 2” possa chiudersi con un bilancio positivo, col Financial Times che ha coniato l’espressione “Trump Always Chickens Out”, a indicare una prassi fatta di minacce iniziali seguite, spesso, da compromessi.

Intanto, il clima di incertezza ha innescato una vendita massiccia di azioni e titoli di Stato statunitensi, mentre gli investitori si sono rifugiati nell’oro.

Sul mercato obbligazionario europeo, lo spread Btp-Bund a dieci anni si è attestato a 64 punti base, in lieve aumento dai 63 dell’avvio, con il rendimento del Btp decennale al 3,50%. Negli Stati Uniti, invece, quello del Treasury decennale è salito al 4,27%, sui massimi da settembre, rafforzando la percezione che il ruolo dei titoli Usa come “porto sicuro” non sia più scontato.

Emblematica, in questo senso, la decisione del fondo pensione danese AkademikerPension, che sta pianificando l’uscita dai Treasury Usa entro la fine del mese. Secondo quanto riportato da Bloomberg, il CIO Anders Schelde ritiene che le politiche di Trump abbiano creato rischi di credito troppo elevati per essere ignorati: una mossa dall’impatto limitato, ma dal forte valore simbolico.

Dai dati macro emergono segnali contrastanti. Negli Usa, il rapporto ADP segnala un rallentamento delle assunzioni a dicembre, con 8.000 nuovi posti a settimana, in calo rispetto alla media di 11.250 del periodo precedente, pur segnando il sesto periodo consecutivo di crescita occupazionale.

In Europa, invece, la Germania sorprende in positivo: l’indice Zew di gennaio sale a 59,6 punti dai 45,8 di dicembre, sopra le attese di 50 punti.

Questa mattina, 21 gennaio, l’MSCI Asia Pacific cede -0,5%, ed i future di Wall Street tentano un rimbalzo dopo che Trump ha aperto a una possibile composizione della crisi sulla Groenlandia, dichiarando: “Troveremo qualcosa per cui la Nato sarà felice e gli Usa saranno felici”. L’S&P 500, tuttavia, ha chiuso la seduta di ieri a -2,1%, con il VIX salito sui massimi degli ultimi tre mesi.

In Asia, il Nikkei limita le perdite a -0,5%, mentre il rendimento del JGB decennale scende di 5 punti base a 2,29%. La Sumitomo Mitsui Financial Group ha annunciato l’intenzione di raddoppiare il proprio portafoglio di titoli di Stato giapponesi dagli attuali 10,6 trilioni di yen (67 miliardi di dollari).

Nella Greater China, Hong Kong è invariata, il CSI300 sale dello 0,3%, mentre il Taiex di Taiwan perde l’1,3%. Pechino ha varato nuovi stimoli, tra cui una linea di credito garantita da 500 miliardi di yuan (72 miliardi di dollari) per sostenere investimenti e consumi.

Prosegue infine la corsa dei metalli preziosi: oro a 4.870 dollari l’oncia, argento a 94,30 dollari, con quest’ultimo in rialzo del 32% da inizio anno, e nuovi massimi anche per il palladio. In un mondo sempre più instabile, il messaggio dei mercati appare chiaro: la ricerca di sicurezza passa sempre meno da Washington e sempre più dal metallo giallo.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - tactical daily Update - 20.01.2026Le mire di Trump sulla Groenlandia innescano il sell-off sulle Borse.

Le iniziative del Presidente Usa saranno tema centrale a Davos.

Non si ferma la corsa di oro, argento e altri metalli industriali.

Il FMI migliora le attese di crescita 2026 e 2027 per l’Europa.

La seduta di ieri, 19 gennaio, ha messo in evidenza un netto scollamento tra le due sponde dell’Atlantico. Wall Street è rimasta chiusa per il Martin Luther King Day, lasciando campo libero alle tensioni geopolitiche che hanno invece pesato in modo deciso sulle Borse europee, tutte in territorio negativo.

A innescare le vendite sono state le nuove minacce di dazi avanzate da Donald Trump contro i Paesi contrari ai piani statunitensi sulla Groenlandia, tema destinato a dominare anche il World Economic Forum di Davos, apertosi ieri e che vedrà l’intervento dello stesso Trump domani, 21 gennaio.

Il bilancio della giornata è stato pesante ma ordinato. Milano ha chiuso a -1,3%, sebbene l’Italia non figuri nella nuova “lista nera” statunitense: perdite differenziate sulle altre piazze: Francoforte -1,2%, Parigi -1,8%, Londra -0,4%, Madrid -0,1% e Amsterdam -1,7%.

Nel fine settimana Trump aveva evocato tariffe doganali del 10%, potenzialmente in salita fino al 25%, contro gli otto Paesi europei che hanno inviato truppe nell’isola artica.

Dal punto di vista operativo, tuttavia, diversi analisti sottolineano le difficoltà tecniche di un’applicazione selettiva dei dazi: servirebbero certificati di origine estremamente dettagliati, con il rischio di rallentare le catene di approvvigionamento e di generare costi significativi soprattutto per gli stessi Stati Uniti.

Per questo, i mercati continuano a interpretare le dichiarazioni come una leva negoziale più che una minaccia immediatamente esecutiva.

A rendere il quadro ancora più teso, le parole pronunciate ieri da Trump: «non mi sento più in dovere di pensare esclusivamente alla pace», aggiungendo di essere stato penalizzato con il mancato Premio Nobel “per aver fermato otto guerre..”.

L’Europa intanto preparerebbe la risposta. Giovedì a Bruxelles è previsto un vertice straordinario dei leader europei e, secondo indiscrezioni, sono allo studio possibili ritorsioni fino a Us$ 93 miliardi nei confronti degli Stati Uniti.

In un contesto così perturbato, non sorprende che gli investitori stiano riducendo l’esposizione agli asset più rischiosi, rifugiandosi nei metalli preziosi, che continuano a segnare nuovi massimi.

Parallelamente, il mercato obbligazionario resta sotto osservazione. Negli Stati Uniti, il Treasury decennale rende il 4,26%, sui livelli più elevati da settembre.

Il rialzo dei rendimenti è legato anche all’eccezionale volume di emissioni corporate: le aziende statunitensi stanno accelerando le emissioni approfittando delle aspettative di ulteriori tagli Fed e di un quadro macro favorevole, con spread di credito ai minimi da 19 anni.

Nei primi 15 giorni di gennaio le emissioni hanno raggiunto un record storico di circa 435 miliardi di dollari, ritmo destinato a intensificarsi nella seconda metà del mese.

Nell’Eurozona, il BTP decennale resta intorno al 3,45%, con uno spread di circa 60 bps, sui minimi dal 2008.

Sul fronte ECB, i ministri delle Finanze hanno scelto Boris Vujčić, 61 anni, attuale governatore della banca centrale croata, come prossimo vicepresidente. Considerato un “falco moderato”, Vujčić sostiene un allentamento monetario graduale, mantenendo alta l’attenzione sui rischi inflattivi.

La settimana in corso sarà ricca di dati macro: giovedì è atteso il PCE di novembre USA, l’indicatore d’inflazione preferito dalla Fed, mentre venerdì toccherà agli indici PMI “globali”.

Intanto il Fondo Monetario Internazionale ha aggiornato le stime di crescita. Per l’Italia, il PIL 2026 è visto a +0,7%, con il 2027 ancora a +0,7%, rispetto allo 0,8% e 0,6% stimati a ottobre. La Germania dovrebbe cresce +1,1% nel 2026 (+0,2%) e dell’1,5% nel 2027; la Francia dell’1% (+0,1%) e 1,2%; la Spagna del 2,3% (+0,3%) e 1,9% (+0,2%).

Sul fronte dei prezzi, l’inflazione globale è vista in calo dal 4,1% del 2025 al 3,8% nel 2026 (contro il 3,7% stimato in precedenza) e al 3,4% nel 2027. Nell’area euro, l’inflazione complessiva dovrebbe attestarsi intorno al 2% nel 2026-2027, con la componente core in convergenza verso quel livello nel 2027.

Questa mattina, 20 gennaio, i mercati asiatici si muovono prevalentemente in negativo: Nikkei -1,0%, Hang Seng -0,3%, Shanghai Composite invariato, Shenzhen -1%. Fa eccezione Taiwan (+0,4%), mentre la Corea aggiorna i record: Kospi +1,5% a 4.900 punti, tredicesima seduta consecutiva in rialzo, +17% da inizio anno e +92% su base annua, grazie alle aspettative legate all’intelligenza artificiale.

Sul fronte delle commodity, il petrolio arretra: WTI marzo a 59,4 dollari/barile e Brent. In calo anche il gas TTF, -3,5% a 35,5 euro/MWh, dopo il rally della settimana precedente. L’Indice Bloomberg Commodity sale a 115,30 dollari, +5% da inizio gennaio, trainato dai metalli preziosi. Oro a 4.710 dollari/oncia e argento a 94,50 dollari/oncia segnano nuovi record, mentre il rame (12.995 dollari) resta sotto i riflettori per le prospettive legate a elettrificazione, data center e AI.

In difficoltà infine le criptovalute: Bitcoin 91.670 dollari, in calo del -1,3% dopo il -2,6% di lunedì. Dal massimo di 126.000 dollari di ottobre, la perdita è circa -20%, a fronte di un +24% dell’oro, confermando come, nelle fasi di alta tensione geopolitica, gli investitori continuino a preferire le vecchie certezze ai nuovi asset alternativi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 27/1Per il Ftse Mib prevale l'indole erratica di brevissimo

NQ: AGGIORNAMENTO H1In allegato la scorsa idea.

!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

FTSEMIB - Nuovo TCY (come sapevamo) .... vediamo se anche nuovo MTY. I riferimenti sono chiari, stiamo completando il primo TYL dal minimo di 2 giorni fa, il primo TYL di nuovo MTY si chiude spesso su un preciso riferimento, che sta per presentarsi (o si è già presentato). La rottura up del max di ieri potrebbe portarci su nuovi max in pochi giorni, per adesso del TCY Max nato come nel grafico, io vedo completato il primo TYL Max.

Come sempre solo un opinione, ce ne sono molte altre. Aspettiamo conferma di TYL chiuso, le condizioni necessarie ci sono già, aspettiamo la conferma del nuovo. Se questo TYL dentro il precedente TCY deve andare subito (entro poche ore) sotto il minimo di partenza. Io comincio a guardare al prossimo MTY Max.

Rimbalzo in pausa: i mercati aspettano gli utili del Mag 7Dopo una forte svendita seguita da un rally di due giorni, venerdì le azioni hanno attraversato una seduta altalenante, chiudendo una settimana leggermente negativa. Ora l’attenzione degli investitori si sposta sui report sugli utili di quattro titoli del Mag 7.

Il NASDAQ è avanzato dello 0,28% (circa 65 punti) a 23.501,24, registrando una lieve perdita settimanale di poco superiore ai 14 punti, pari allo 0,06%. L’S&P 500 ha guadagnato lo 0,03%, chiudendo a 6.915,61, mentre il Dow Jones è sceso dello 0,58% (circa 285 punti) a 49.098,71, portando le perdite sui quattro giorni rispettivamente allo 0,4% e allo 0,5%.

Il Russell 2000 ha invece finalmente rallentato dopo aver guidato il mercato per gran parte dell’anno. L’indice delle small cap è sceso dell’1,82% venerdì, a 2.669,16, registrando una perdita settimanale. Nonostante ciò, rimane in rialzo del 7,5% da inizio anno.

In una sola settimana — di fatto appena quattro sedute — il mercato è passato da un violento sell-off, innescato da nuove minacce tariffarie e dalle tensioni geopolitiche legate alla Groenlandia, a un rally di due giorni che ha quasi annullato le perdite dei principali indici. Un vero e proprio microcosmo di quanto accaduto durante il “Giorno della Liberazione” dello scorso anno. L’auspicio è che, nella prossima settimana, l’attenzione degli investitori possa tornare a concentrarsi sui fondamentali di mercato.

La stagione degli utili entra ora nel vivo, con la pubblicazione dei risultati di quattro titoli del Mag 7, insieme a centinaia di altre società. La giornata più intensa sarà mercoledì, quando Microsoft (MSFT), Meta (META) e Tesla (TSLA) saranno sotto i riflettori, mentre Apple (AAPL) pubblicherà i risultati giovedì.

Per la prima volta dopo diverso tempo, questi leader di mercato — che rappresentano oltre il 16% dell’S&P 500 — arrivano agli utili in una fase di relativa difficoltà. Non basterà semplicemente superare le attese: saranno fondamentali anche le indicazioni sulle prospettive future. Come dimostrato da Intel (INTC) questa settimana, battere le stime su ricavi e utili può non essere sufficiente. Nonostante risultati superiori alle attese, le prospettive deboli hanno fatto crollare il titolo del 17% nella seduta di venerdì.

Negli ultimi mesi, i titoli del Mag 7 hanno sottoperformato il mercato più ampio. Le criticità principali per Microsoft, Meta e Apple ruotano attorno alle rispettive strategie sull’intelligenza artificiale. Microsoft e Meta figurano tra i maggiori investitori nel settore, mentre Apple appare ancora in ritardo.

Inizialmente considerata leader grazie al rapporto con OpenAI, Microsoft ha recentemente ceduto questo ruolo ad Alphabet (GOOGL), soprattutto dopo l’allentamento delle pressioni regolatorie che avevano pesato sul colosso della ricerca lo scorso anno.

La prossima settimana è prevista anche una riunione della Federal Reserve. Questa volta, tuttavia, non sono attesi tagli ai tassi: secondo il FedWatch Tool del CME, la probabilità che la Fed mantenga i tassi invariati supera il 97%. Nonostante ciò, il mercato seguirà con grande attenzione ogni segnale proveniente dalla banca centrale.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 26/1Il Ftse Mib tornerebbe costruttivo sopra 45050, livello spariacque di breve

stoxx50come si può vedere ci sono alcuni gap aperti uno già chiuso vediamo se verrà chiuso anche il secondo o meno

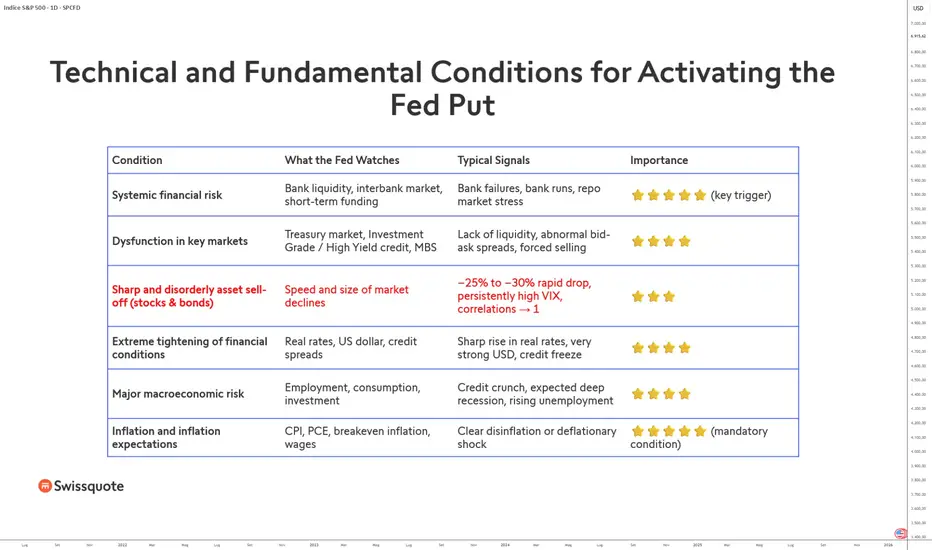

S&P 500: il Fed Put è attivabile in questo momento?Con l’aumento della volatilità sui mercati azionari dovuto a fattori macroeconomici globali e geopolitici, la prima decisione di politica monetaria della Fed dell’anno, prevista per mercoledì 28 gennaio, è molto attesa. Tuttavia, è improbabile che la Fed intervenga a sostegno dei mercati in questa fase: il Fed Put non è attualmente attivabile. Ma cos’è esattamente il Fed Put?

Il Fed Put rappresenta la convinzione che, in caso di forti ribassi dei mercati o di minacce al sistema finanziario, la Federal Reserve allenterà la propria politica monetaria.

In concreto, ciò può tradursi in: tagli dei tassi di interesse, una pausa o la fine della stretta monetaria, iniezioni di liquidità a breve termine o programmi di acquisto di asset a lunga durata (QE). Senza un’inflazione sotto controllo, il Fed Put rimane molto lontano, anche in presenza di cali dei mercati, poiché non protegge dai normali mercati ribassisti.

Ecco i punti chiave da ricordare:

• Il Fed Put diventa attivabile se l’S&P 500 scende di oltre il 20–30% in un periodo di tempo molto breve e se l’inflazione non è troppo al di sopra dell’obiettivo della Fed

• Una semplice correzione di mercato non consente l’attivazione del Fed Put

• Il Fed Put può essere attivato in caso di grave stress finanziario negli Stati Uniti, come un blocco totale del mercato interbancario, monetario o obbligazionario

• Il Fed Put può essere attivato in caso di un forte shock deflazionistico

• In tutti i casi, l’inflazione deve essere tornata verso l’obiettivo del 2% della Fed

Per capire perché il Fed Put non sia attivabile oggi, è importante ricordare che la Fed non reagisce prioritariamente ai mercati azionari, ma alla stabilità del sistema finanziario e al proprio mandato su inflazione e occupazione. Un calo dell’S&P 500, anche rilevante, non è sufficiente finché rimane ordinato, graduale e privo di contagio sistemico.

Storicamente, le vere attivazioni del Fed Put si sono verificate in contesti estremi: la crisi finanziaria del 2008, la crisi del mercato repo nel 2019, lo shock Covid nel 2020 o lo stress bancario regionale nel 2023. In tutti questi episodi, l’elemento comune non era il ribasso azionario in sé, ma il rischio di una rottura del normale funzionamento dei mercati finanziari.

Oggi, nonostante l’aumento della volatilità, i mercati di finanziamento in dollari continuano a funzionare, la liquidità rimane generalmente disponibile e gli spread di credito — pur sotto pressione — non segnalano uno stress sistemico imminente. Il mercato del lavoro statunitense resta resiliente, i consumi tengono e l’economia non mostra segnali chiari di una recessione profonda.

Soprattutto, l’inflazione resta l’elemento chiave. Finché l’inflazione core e le aspettative di inflazione non saranno tornate in modo duraturo verso il 2%, la Fed non può permettersi di sostenere aggressivamente i mercati. Un Fed Put prematuro rischierebbe di riaccendere le pressioni inflazionistiche e di compromettere la credibilità della politica monetaria.

In sintesi, il Fed Put non è una rete di sicurezza permanente per gli investitori azionari. Si attiva solo quando la stabilità finanziaria è minacciata e quando il contesto inflazionistico lo consente. Nell’attuale contesto, i mercati devono ancora accettare una fase di volatilità e di aggiustamento senza attendersi un sostegno esplicito da parte della Fed.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

S&P500: Continuiamo a Salire o Sta Partendo un Ciclo Pericoloso?Analisi SP500 con Metodo Ciclico 3.0: livelli chiave, vincoli ciclici e scenari. Scopri se il trend rialzista regge o sta cambiando tutto.

Analisi ciclica avanzata sull’indice S&P500 con il Metodo Ciclico 3.0.

Siamo in una fase di snodo cruciale: la struttura resta rialzista, ma il fattore tempo inizia a diventare critico.

In questo analisi ti mostro come capire se il trend prosegue oppure se stiamo entrando in una fase molto più rischiosa.

Timeframe 8 giorni : struttura ciclica di fondo e possibile biennale/quadriennale

Verifica della sincronia ciclica tra indice e lato inverso

Lettura della recente discesa:

→ chiusura ordinata di un T+2

→ oppure avvio di un ciclo più importante

Analisi del mensile indice e del vincolo in corso sull’inverso

Finestra temporale critica tra 10 e 13 febbraio

📍 Livelli chiave da monitorare

6903,46 → linea di vincolo: sopra resta valido lo scenario rialzista

6825,42 → livello Eclipse del T+4 indice - Violazione + retest + reaction netta = scenario ribassista confermato

Se i vincoli inversi tengono, l’indice può aggiornare massimi

Se saltano, il rischio è la partenza di un ciclo molto più grande lato inverso

RICORDATI DI LEGGERE LA MIA BIO

#SP500 #AnalisiCiclica #MetodoCiclico3_0 #CiclicaTrading #MercatiFinanziari #AnalisiTecnica #WallStreet #Indici

📅 Pubblicato il: 25/01/2026

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

Dal sell-off al rimbalzo: il mercato torna sugli utiliCon il rumore sulla Groenlandia ormai passato in secondo piano, ieri le azioni hanno messo a segno una seconda seduta consecutiva di rialzi, riportando i principali indici a un passo dal recuperare interamente il brusco calo di martedì.

Il NASDAQ ha guidato il movimento con un rialzo dello 0,91% (circa 211 punti) a 23.436,02, beneficiando di un rimbalzo generalizzato dei titoli del Mag 7, tutti in chiusura positiva. A distinguersi è stata Meta Platforms, in rialzo del 5,7% dopo una nota particolarmente costruttiva degli analisti, mentre Tesla ha guadagnato il 4,2% in seguito alla notizia della rimozione di alcuni dispositivi di sicurezza dai robotaxi ad Austin.

Nel frattempo, il Dow Jones è salito dello 0,63% (circa 306 punti) a 49.384,01, mentre l’S&P 500 ha chiuso in rialzo dello 0,55% a 6.913,35. Anche le small cap hanno continuato a mostrare forza, con il Russell 2000 in aumento dello 0,76% a 2.718,77. Il balzo di quasi il 10% da inizio anno resta impressionante, anche se molti investitori si interrogano sulla sostenibilità di questo rally delle small cap.

Il sell-off di martedì era stato innescato dalle dichiarazioni del presidente Trump, che aveva minacciato l’introduzione di un dazio del 10% sui beni provenienti da otto Paesi NATO a partire dal 1° febbraio, con un possibile aumento al 25% dal 1° giugno.

Tuttavia, il successivo passo indietro, legato a un “quadro” di accordo sulla Groenlandia, ha rapidamente riportato il mercato verso condizioni più normali. La questione potrebbe riemergere, ma per ora il clima si è decisamente disteso.

Sul fronte macro, è arrivato un rapporto PCE pubblicato in ritardo, che ha mostrato un aumento del 2,8% sia per l’inflazione headline sia per quella core. Il dato resta sopra l’obiettivo del 2% della Fed, ma è risultato pienamente in linea con le attese. Inoltre, il PIL del terzo trimestre è stato rivisto al 4,4%, in accelerazione rispetto al 3,8% del trimestre precedente e leggermente superiore alle aspettative.

Nel complesso, i dati hanno rafforzato la narrativa di un’economia resiliente, sostenuta da una spesa dei consumatori ancora solida. Il quadro ha contribuito a migliorare il sentiment e ad allontanare i timori di recessione, anche se l’attenzione degli investitori resta concentrata sugli utili, sull’evoluzione dell’inflazione e sulle prossime mosse della Federal Reserve.

Il messaggio di fondo è che lo slancio economico sembra destinato a proseguire anche nel 2026.

Sul fronte societario, Netflix non ha fornito una spinta significativa al mercato dopo i risultati pubblicati martedì sera, e lo stesso vale per Intel. Il produttore di chip ha superato le stime di consenso sugli utili di oltre l’87%, con ricavi anch’essi superiori alle attese, ma le previsioni per il primo trimestre hanno deluso. Di conseguenza, il titolo INTC è sceso di oltre il 6% nelle contrattazioni after-hours.

Guardando avanti, la prossima settimana entrerà nel vivo la stagione degli utili per i grandi nomi tecnologici, con Microsoft, Meta e Tesla attesi alla pubblicazione dei risultati mercoledì 28 gennaio.

È stata una settimana estremamente movimentata, con una sorta di mini “Giorno della Liberazione” per i mercati. Uscire da una settimana breve ma ricca di eventi con segni positivi sarebbe un’ulteriore dimostrazione della resilienza di questo mercato.

Dopo il rally degli ultimi due giorni, non è uno scenario da escludere: al momento il Dow Jones è leggermente positivo sulla settimana, mentre S&P 500 e NASDAQ registrano perdite inferiori allo 0,5%.