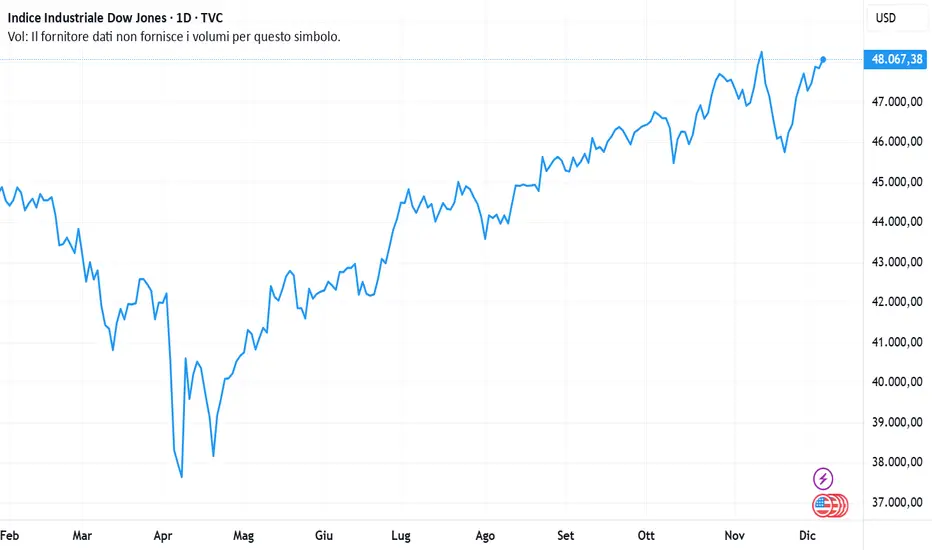

FTMIB -TCY+ IPOTESIIpotizzo questa configurazione del TCY plus.

Non credo abbia senso aggiungere troppe narrazioni, il 19 è diventato un setup interessante secondo me, come sempre oltre i 3 giorni parliamo di previsioni con la stessa affidabilità dei tarocchi.

Indici di mercato

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 9/12il Ftse Mib riapre il fronte rialzista sopra 43700: i livelli di conferma - o meno - da monitorare per oggi

Leggere il regime di mercatoLeggere il regime di mercato: trend, laterale o caos su un unico grafico

Molti trader guardano ogni grafico allo stesso modo. Stesso pattern, stesso stop, stesse aspettative. Una settimana tutto funziona, la settimana dopo lo stesso pattern brucia il conto.

Spesso il problema non è il pattern. Il problema è che lo stesso pattern ha probabilità diverse a seconda del regime di mercato.

Prima si legge il regime. Poi ci si fida del pattern.

Questo testo propone un metodo semplice per classificare il grafico in tre regimi e adattare ingressi, stop e target all’ambiente.

Cosa significa “regime di mercato” nella pratica

Per un trader discrezionale, il regime di mercato è il modo in cui il prezzo tende a muoversi negli ultimi swing su quel grafico.

Tre categorie sono sufficienti:

Trend: massimi e minimi crescenti o decrescenti. I ritracciamenti rispettano la struttura precedente o una media mobile. I breakout hanno spesso continuazione.

Laterale (range): il prezzo oscilla tra una zona di supporto e una di resistenza ben definite. I falsi breakout sono frequenti. Le strategie di ritorno alla media funzionano meglio dei breakout.

Caos: candele con lunghe ombre, corpi sovrapposti, falsi segnali in entrambe le direzioni, struttura poco chiara. Liquidità discontinua e frequenti cacce agli stop.

L’obiettivo non è avere un’etichetta perfetta. L’obiettivo è evitare di usare un “piano da trend” in una fase caotica e un “piano da range” in pieno trend.

Tre controlli rapidi per ogni grafico

Prima di aprire un’operazione, esegui tre controlli sulle ultime 50–100 candele.

1. Direzione degli swing

Individua visivamente gli ultimi 3–5 massimi e minimi importanti.

Se massimi e minimi avanzano chiaramente in una direzione, il mercato è in trend.

Se si ripetono nelle stesse zone, il mercato è in laterale.

Se gli swing si sovrappongono, il contesto è più caotico.

2. Reazione del prezzo ai livelli

Seleziona zone evidenti testate più volte dal prezzo.

Test puliti con rifiuto chiaro e continuazione rafforzano l’idea di range.

Brevi pause e poi proseguimento della direzione iniziale rafforzano l’idea di trend.

Lunghe ombre che attraversano i livelli senza un vero seguito indicano caos.

3. Rumore dentro le candele

Osserva la dimensione di corpi e ombre.

Ombre moderate e corpi “regolari” compaiono spesso in trend stabili.

Molte doji e ombre lunghe da entrambi i lati segnalano un ambiente rumoroso.

Dopo questi tre controlli, etichetta il grafico nel diario: trend, laterale o caos. Niente complicazioni. Una sola etichetta per trade è sufficiente.

Adattare il trade al regime

Lo stesso segnale va eseguito in modo diverso a seconda del contesto.

Regime di trend

Direzione: operare solo a favore della direzione principale degli ultimi swing.

Ingresso: puntare sui ritracciamenti verso la struttura o verso zone dinamiche invece di inseguire il breakout.

Stop: oltre l’ultimo swing o oltre la struttura che invalida l’idea di trend.

Target: lasciare spazio almeno per 2R finché la struttura di trend rimane intatta.

Regime laterale

Direzione: comprare vicino al supporto, vendere vicino alla resistenza. Evitare il centro del range.

Ingresso: attendere un rifiuto chiaro al bordo del range, per esempio un falso breakout o una lunga ombra.

Stop: oltre il bordo del range, dove l’idea di laterale viene chiaramente invalidata.

Target: il lato opposto del range oppure una zona centrale se la volatilità è bassa.

Regime di caos

Dimensione: ridurre il rischio per operazione o restare fuori.

Timeframe: salire di timeframe per filtrare il rumore o cambiare strumento.

Obiettivo: proteggere il capitale e limitare costi e slippage.

Usare il diario per scoprire il proprio regime migliore

Aggiungi una colonna “regime” al diario di trading. Per ogni operazione, scegli l’etichetta prima di entrare.

Dopo 30–50 trade, raggruppa i risultati per regime. Molti trader si accorgono che:

Gran parte del profitto arriva dai trend.

I laterali danno guadagni piccoli ma costanti.

Il caos erode lentamente la performance.

Quando questa relazione appare nei numeri, rispettare il regime smette di essere una teoria astratta e diventa un filtro operativo molto concreto.

Conclusione

Un pattern senza filtro di regime è mezza strategia.

Inizia ogni analisi classificando il grafico come trend, laterale o caos. Poi applica il piano più adatto a quell’ambiente, invece di pretendere che il mercato si comporti ogni giorno allo stesso modo.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 8/12Servono nuovi indizi prima di riaprire il fronte rialzista

SP500 – Rialzo Vero o “FALSO”? Il Livello 6.778 Decide TuttoIl rialzo dello SP500 è reale… o solo una finta destinata a crollare? In questo video analizziamo il livello chiave 6.778$, decisivo per capire se è un vero segnale di forza o l’ultima trappola dei mercati.

Metodo Ciclico 3.0.

⚠️ Lo SP500 è arrivato a un punto di verità: il livello 6.778$ può confermare un rialzo autentico… oppure smascherare un movimento “falso”, tipico da lingua di Bayer o swing di Giuda (ICT)

In questa analisi spiego cosa osservare nei prossimi giorni per distinguere una semplice continuazione rialzista da un imminente ribaltamento strutturale.

📊 Punti chiave dell’analisi:

• Il minimo del 21 novembre può essere un T+3… oppure un T+4 in massima estensione.

• La salita ha toccato solo lo swing di un T+3, non di un T+4 → attenzione massima.

• Possibile lingua di Bayer (metodologia ciclica) o swing di Giuda (ICT).

• Il 30 dicembre è una data affollata di Gann → possibile massimo relativo.

• Il livello 6.778$ è lo spartiacque:

– Sopra → struttura rialzista intatta

– Sotto → rischio attivazione annuale inverso

• Il massimo a 6.920 è la conferma per invalidare la lingua di Bayer. Se superato e poi perso → probabile forte inversione ribassista.

RICORDATI DI GUARDARE LA MIA BIO

📅 Pubblicato il: 07/12/2025

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

WisdomTree - Tactical Daily Update - 05.12.2025Domina l’incertezza, ma non il pessimismo.

Oro, argento, metalli industriali ancora in ripresa.

Attenzione: possibili nuove regole su emissioni auto Usa.

FED: iniziata la fase di scommesse sul post-Powell. Kewin Hassett «top bet».

Giornata positiva quella di ieri, 4 dicembre, per i mercati azionari globali, sostenuti dall’intonazione costruttiva arrivata da Wall Street nella seduta di mercoledì 3. Il sentiment resta sorprendentemente tonico, e non soltanto per i rialzi europei: paradossalmente, anche i dati deboli sul mercato del lavoro USA hanno contribuito a migliorare l’umore degli investitori.

Il rapporto ADP sull’occupazione privata ha infatti mostrato numeri peggiori delle attese, alimentando l’idea che la Fed possa effettivamente procedere con un taglio dei tassi già nella riunione della prossima settimana.

Lo confermano anche le richieste di sussidi di disoccupazione, scese di 27.000 unità a 191.000, molto al di sotto delle stime di 220.000: un segnale di raffreddamento del mercato del lavoro che la banca centrale potrebbe leggere come via libera a un allentamento.

In Europa, la seduta si è chiusa con rialzi diffusi: Francoforte +0,79%, Parigi +0,43%, Milano +0,32%, Londra +0,19%. Sul fronte USA, la chiusura è stata più sfumata: Dow Jones -0,07%, Nasdaq +0,22%, S&P 500 +0,11%.

Il comparto automobilistico è tornato al centro dell’attenzione dopo che il presidente USA Donald Trump ha proposto un sostanziale allentamento degli standard di efficienza energetica per i veicoli. La mossa, insieme ad altri fattori politici e regolatori, rende più probabile anche l’eliminazione degli attuali sistemi di controllo sulle emissioni (EPA e CARB).

Se anche l’Europa dovesse adottare un approccio più accomodante, spinta dalle pressioni dei produttori e dei principali Paesi coinvolti, Germania, Francia, Italia, il settore potrebbe recuperare ulteriormente terreno. In una prospettiva di medio periodo, l’auto potrebbe rivelarsi una scommessa ragionata in vista del 2026.

Il Petrolio Brent, a 62 dollari/barile, continua a muoversi lateralmente e resta sugli stessi livelli di una settimana fa. Il mercato sconta contemporaneamente: a.l’atteso taglio dei tassi della Fed, b. il deterioramento dei rapporti USA–Venezuela, c. lo stallo nei negoziati di pace a Mosca.

Aumentano intanto i timori di un intervento militare americano in Venezuela. Trump, a fine della scorsa settimana, ha dichiarato che gli Stati Uniti potrebbero “iniziare a intervenire molto presto” per contrastare i narcotrafficanti sulla terraferma.

Seduta debole per i governativi europei: la risalita dei rendimenti, pur moderata, ha portato a un arretramento dei prezzi. Il differenziale BTP-Bund a 10 anni resta stabile a 70 punti base, sui minimi dal 2009.

Il rendimento del BTP decennale benchmark sale al 3,47% (+3 bps), mentre l’OAT francese si attesta al 3,52% e il Bonos spagnolo al 3,24%. Il Treasury decennale Usa resta in area 4,08%. A novembre, i licenziamenti annunciati dalle aziende americane sono diminuiti sensibilmente, ma le prospettive di assunzione restano deboli in un contesto segnato da dazi e rallentamento della domanda.

L’euro resta stabile sopra 1,1670 dollari, e chiude a 1,1671 (+0,03%), dopo aver toccato il massimo da metà ottobre grazie ai solidi dati dell’Eurozona. Contro yen, la moneta unica scambia a 180,5 (-0,3%).

Il dollaro è sui minimi da oltre un mese, penalizzato dalle crescenti evidenze di un rallentamento del mercato del lavoro americano, che rafforzano l’ipotesi di un taglio dei tassi la prossima settimana.

A Washington, gli investitori monitorano inoltre un possibile cambio al vertice della Fed: il consigliere economico della Casa Bianca, Kevin Hassett, potrebbe sostituire Jerome Powell a maggio. Hassett ha dichiarato che la Fed dovrebbe tagliare di 25 punti base già nella riunione imminente, commento reso ancor più rilevante dai recenti elogi pubblici di Trump.

Interrogato su eventuali ulteriori tagli, ha evitato risposte dirette, affermando che il compito del presidente della Fed è restare “estremamente reattivo ai dati”.

Diversa la traiettoria dello yen, che prosegue il suo rafforzamento sulle aspettative di un rialzo dei tassi da parte della Bank of Japan entro fine mese.

Nella seduta di oggi, 5 dicembre, i listini asiatici mostrano un quadro contrastato: Kospi coreano +1,6%, a meno di 3 punti percentuali dai massimi di inizio mese. Nel 2025 segna un impressionante +52%, CSI300 +1%, Hang Seng +0,3%.

Nikkei -1,2%, con la BoJ che, secondo Bloomberg, sarebbe prossima a un rialzo tassi salvo shock esterni. India: BSE Sensex +0,4%. La rupia rimbalza leggermente dopo aver superato quota 90 per dollaro, un record storico. La RBI ha tagliato i tassi di 25 pb, portandoli al 5,25%, come previsto.

Debutto brillante a Shanghai per Moore Threads Tech, produttore di chip AI: la società decolla dopo aver raccolto 1,13 miliardi di dollari nella seconda più grande IPO onshore dell’anno.

L’oro torna a brillare: oscilla attorno a 4.230 dollari/oncia (ieri quotava 4.227), sostenuto dalla debolezza del dollaro e dall’avvicinarsi della riunione Fed. Il World Gold Council vede ulteriori rialzi: grazie alla domanda degli ETF sull’oro, stima un potenziale incremento del 15–30% entro il 2026, favorito da rendimenti in calo, tensioni geopolitiche ed elevata avversione al rischio.

Bitcoin, poco sopra 92.000 dollari, resta stabile e lontano dalla soglia critica degli 80.000. L’era dei token ultraredditizi sembra invece svanire: molti stanno crollando a ritmi notevoli, abbandonati dagli speculatori retail colpiti da perdite consistenti.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

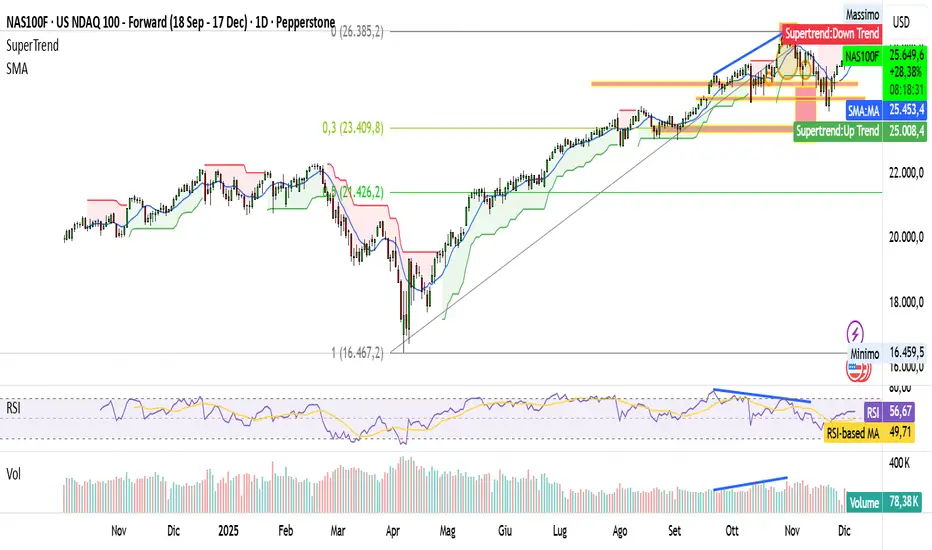

Nasdaq 100, conto alla rovescia sul CPI & FEDIl Nasdaq 100 entra in dicembre in una fase di consolidamento sui massimi, sospeso tra speranze di tagli Fed e prossimi dati USA su inflazione e attività, con un quadro tecnico ancora costruttivo ma non esplosivo. Come per EUR/USD nel testo di riferimento, il vero catalizzatore per l’uscita dal range resta il CPI USA di dicembre, che potrà decidere se l’indice rompe al rialzo le resistenze chiave o avvia una correzione più profonda verso i supporti di medio periodo.

Nasdaq e dati macro USA

Il sentiment sull’azionario USA è trainato dall’aumento delle probabilità di un taglio dei tassi Fed tra fine 2025 e inizio 2026, con le aspettative dei future che prezzano una chance elevata di allentamento e rendimenti in calo, fattori che sostengono i listini growth e, in particolare, il comparto tech del Nasdaq. I prossimi dati su CPI e indici PMI/ISM manifatturieri e servizi saranno decisivi: letture “calde” su inflazione o attività reale potrebbero ridurre lo spazio per tagli, far risalire i rendimenti e innescare prese di profitto sull’indice, mentre numeri più deboli rafforzerebbero lo scenario di politica monetaria più dovish e favorirebbero un’estensione del trend rialzista verso nuovi massimi.

Quadro tecnico sul Nasdaq 100

Le analisi tecniche più recenti descrivono un Nasdaq 100 in pausa dopo un forte recupero autunnale, con prezzi che oscillano in area 25.300–25.700 punti, a ridosso di una fascia di resistenze di breve che comprende la banda 25.350–25.550 e la successiva area target 26.000–26.250 legata ai massimi di novembre. La struttura resta moderatamente bullish: l’indice mantiene una serie di minimi crescenti, si muove ancora sopra la media mobile a 50 giorni (prima area di supporto intorno a 25.200–25.250) e ha un supporto più profondo tra 24.800–25.000 punti, mentre la 200‑day MA scorre molto più in basso come grande “pavimento” di trend intorno a 22.500–22.600 punti.

Medie mobili, RSI, MACD e ADX

Gli strumenti di analisi quantitativa indicano un momentum ancora costruttivo ma non euforico: i modelli sintetici su Nasdaq 100 e futures mostrano prezzo sopra la maggior parte delle medie mobili semplici ed esponenziali di breve e medio periodo, con impostazione di fondo impostata su “Buy/Strong Buy”. L’RSI daily tende a muoversi nella fascia 55–65, in zona bullish ma sotto l’ipercomprato, mentre il MACD oscilla in territorio leggermente positivo e l’ADX resta intorno a valori medi (17–25), segnalando un trend rialzista presente ma non ancora caratterizzato da forte direzionalità: uno scenario molto simile a quello descritto nel tuo esempio su EUR/USD, con spazio sia per un break rialzista sia per una fase di range‑trading più lunga.

Pattern di prezzo e livelli chiave

La price action recente evidenzia un mercato che “spinge” ripetutamente contro la fascia di offerta 25.350–25.700 senza ancora un breakout pulito, con candele daily spesso caratterizzate da shadow superiori allungate e configurazioni di indecisione coerenti con un consolidamento sui massimi. In termini operativi, i livelli da monitorare sono: resistenze principali 25.350–25.550 e 25.700–26.000, la cui rottura con chiusure daily confermate aprirebbe spazio verso 26.250+; supporti chiave 25.200–25.250 (50‑day MA e primo “floor”), 24.800–25.000 come base del range di breve e area 24.100–24.250 come zona di domanda più forte, con sotto la 200‑day MA che rappresenta il confine tra semplice correzione e inversione di medio periodo.

Scenari macro‑tecnici per il Nasdaq

Nello scenario “hawkish”, un CPI sopra le attese accompagnato da PMI/ISM solidi riaprirebbe il tema di inflazione più persistente, spingerebbe i rendimenti reali al rialzo e potrebbe innescare una correzione del Nasdaq verso 25.000–24.800, con rischio di estensione verso la zona 24.100–24.250 in caso di repricing brusco dei tassi. Nel caso opposto di CPI/Pmi deludenti, le aspettative di tagli Fed nel 2025‑26 verrebbero consolidate, favorendo una rottura al rialzo delle resistenze 25.700–26.000 e proiezioni di vari desk tecnici indicano possibili target progressivi oltre 26.250 punti, con ulteriore compressione della volatilità finché la struttura di minimi crescenti resterà intatta sopra la 50‑day MA.

_______________________________________________________

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 5/12Ftse Mib erratico, in attesa di nuovi spunti direzionali

WisdomTree - Tactical Daily Update - 02.12.2025 Prosegue il movimento laterale, attorno ai massimi delle Borse.

Cryptos in rimbalzo, ma la loro volatilità è tornata altissima.

Crescita Europea in accelerazione nel 2026 secondo S&P.

OCSE: la Germania fronteggia la peggior crisi del «dopoguerra».

Oggi, 2 dicembre, le Borse europee si muovono con passo prudente dopo la seduta di ribassi della vigilia. A dominare la scena è ancora il Bitcoin, reduce da un tonfo di oltre -6% e ora impegnato in un recupero solo parziale.

La criptovaluta rimbalza del +6,8% sopra quota 90.500 dollari, ma resta schiacciata dallo scivolone delle ultime settimane: ieri aveva toccato un minimo a 83.878 dollari e rimane quasi il -30% sotto il record storico di 126.223 dollari di ottobre. A pesare sono stati soprattutto i segnali di una possibile stretta monetaria della Bank of Japan, con il governatore Kazuo Ueda a evocare un nuovo rialzo dei tassi, raffreddando la propensione al rischio globale.

Anche l’oro appare insolitamente debole, nonostante il suo status di bene rifugio. I mercati guardano con attenzione ai nuovi colloqui di pace sull’Ucraina: oggi l’inviato speciale del presidente americano Donald Trump, Steve Witkoff, è a Mosca per incontrare Vladimir Putin. L’ipotesi di un progresso diplomatico mantiene sotto pressione le quotazioni del metallo prezioso.

Sul fronte societario, riflettori puntati su Apple, che ha avviato un cambio ai vertici della divisione dedicata all’intelligenza artificiale, e su Netflix, che nella notte ha presentato un’offerta, prevalentemente in contanti, per l’acquisizione di Warner Bros Discovery.

Intanto l’inflazione dell’Eurozona risale al 2,2% a novembre dal 2,1% di ottobre, lievemente sopra le stime, complice l’aumento dei costi dei servizi e un calo dell’energia meno pronunciato del previsto.

Sui mercati energetici, il gas scivola del -1,7% a 27,7 euro/MWh, mentre il petrolio cede -1,4% a 58,5 dollari al barile. A Wall Street, la seduta si apre in lieve rimbalzo: Dow Jones e S&P500 salgono di +0,3%, il Nasdaq di +0,5%, in attesa di una raffica di indicatori macro USA.

Sul fronte macroeconomico europeo, il nuovo report di S&P Global Ratings sottolinea come la “modesta crescita degli utili”, i bilanci solidi del settore privato e le condizioni di finanziamento favorevoli sostengano un outlook resiliente della corporate Europe. L’agenzia prevede che il PIL UE possa tornare verso l’1,4% entro il 2027, sostenuto da tassi, inflazione e disoccupazione ai minimi storici e dal crescente stimolo fiscale tedesco. Restano però i rischi legati ai dazi USA e alla geopolitica, vulnerabilità nelle supply chain e nei meccanismi di stabilizzazione del debito pubblico.

Più severo il giudizio di Moody’s, che vede un 2026 complicato per i fondamentali del credito sovrano di UE e Regno Unito, penalizzati da rischi geoeconomici, frammentazione politica e pressioni di bilancio. Le prospettive tornerebbero stabili solo se i rischi geopolitici e tariffari si attenuassero, accompagnati da una ripresa più robusta e da riforme fiscali in grado di stabilizzare i debiti pubblici.

L’Ocse invece promuove l’Italia sui conti pubblici, pur ridimensionando le stime di crescita per il 2025. “Per un Paese con un livello di debito così elevato, ha dichiarato l’economista Luiz de Mello, è essenziale mantenere la traiettoria di risanamento fiscale”.

Diversissimo il quadro tedesco, descritto dalla principale federazione industriale del Paese come la “più profonda crisi dal dopoguerra”. Dopo quattro anni consecutivi di calo della produzione industriale, il presidente della BDI, Peter Leibinger, avverte che l’industria tedesca potrebbe trovarsi a un livello “estremamente basso” entro fine 2025.

Un paese che sorprende è la Corea: l’indice Kospi si candida a miglior mercato globale del 2025, con un potenziale di +50%. Un risultato notevole considerando che solo un anno fa, il 12 dicembre, il Paese era stato scosso da un tentato colpo di Stato, con il presidente Yoon Suk-yeol costretto a dichiarare la legge marziale.

Sul fronte delle materie prime, il prezzo del greggio resta intrappolato in un movimento laterale: la decisione dell’OPEC+ di mantenere invariata la produzione per il primo trimestre del 2026 ha prodotto solo un rimbalzo dell’1%. Il cartello resta prudente, temendo un eccesso di offerta nel 2026.

L’oro, invece, ieri 1 dicembre ha toccato i massimi da sei settimane a 4.268 dollari, spinto dalle attese di tagli dei tassi USA e dal dollaro debole. Intanto Barrick Mining Corp. valuta la possibile IPO dei suoi asset auriferi nordamericani, che potrebbero valere oltre 60 miliardi di dollari, mentre le sue azioni sono ai massimi degli ultimi 13 anni.

Sul mercato obbligazionario, il rendimento del Treasury decennale sale al 4,08% dal 4,02%, con i trader focalizzati sul FOMC del 10 dicembre in un contesto di liquidità in riduzione. Gli USA rischiano inoltre un nuovo shutdown se il Congresso non approverà i sussidi per le polizze Obamacare.

Nell’Eurozona, il BTP decennale tratta al 3,46% in vista dei dati CPI di novembre attesi alle 11:00: consenso per un quadro invariato a +2,1% (headline) e +2,4% (core). Possibili sorprese al ribasso dopo i segnali da Italia e Francia, ma in ogni caso improbabile un intervento della BCE nella riunione del 18 dicembre. Mercoledì è atteso anche l’intervento di Christine Lagarde al Parlamento europeo.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

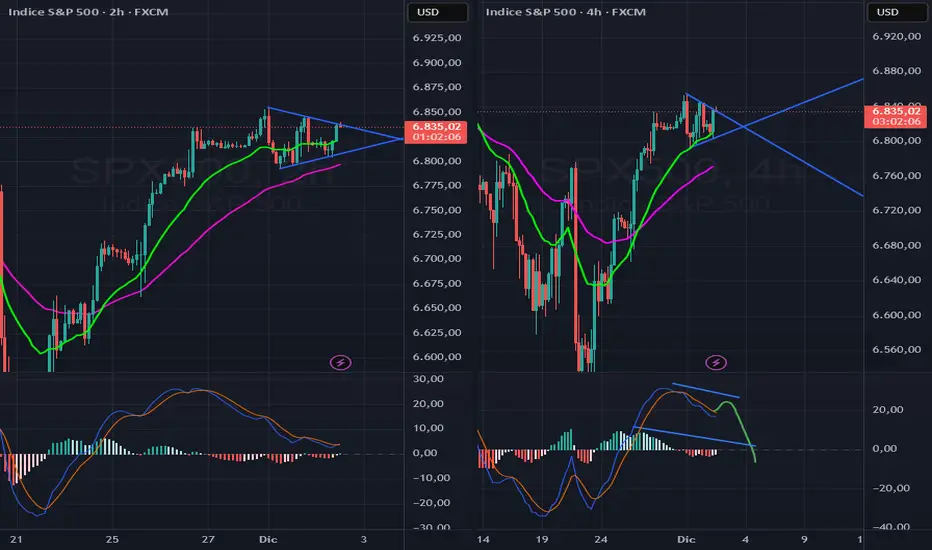

L'analisi su S&P500 - giovedì 4 dicembreLe borse statunitensi sono avanzate mercoledì, sostenute da un inaspettato indebolimento del mercato del lavoro che, pur evidenziando nuove crepe nel comparto occupazionale, ha rafforzato ulteriormente le aspettative di un taglio dei tassi da parte della Federal Reserve nella riunione della prossima settimana.

Il contratto future sul principale benchmark azionario americano ha terminato le contrattazioni a 6.864 punti, in rialzo di circa lo 0.3%.

Debolezza dell’occupazione privata spinge le attese di allentamento monetario

Il rapporto ADP ha aggiunto ulteriore slancio alla narrativa “dovish”: secondo i dati, il settore privato ha tagliato 32.000 posti di lavoro a novembre, sorprendendo nettamente al ribasso rispetto al consenso che attendeva un incremento modesto.

I mercati monetari assegnano ormai quasi il 90% di probabilità a un taglio dei tassi di 25 punti base nella riunione del FOMC della prossima settimana.

L’attenzione quindi ora si sposta sui dati di oggi relativi alle richieste iniziali di sussidi di disoccupazione e all’aggiornamento ufficiale dei prezzi al consumo — il PCE core in uscita venerdì — che rappresenta la misura di inflazione di riferimento per la Federal Reserve, anche se questo rifletterà un quadro dati non aggiornato per via dello shutdown di settembre.

S&P500 future, quali livelli monitorare ora?

Dopo i rialzi della scorsa settimana, in questa ottava il future su S&P500 si sta muovendo lateralmente cercando di consolidare al di sopra dei 6.800 punti.

Quali sono i livelli da monitorare con più attenzione in questo contesto?

Supporti principali

Primo supporto: 6.860

Questo livello rappresenta per oggi la prima area da difendere in ottica rialzista; se il mercato dovesse scendere sotto questa soglia, potremmo scendere fino a 6.830 punti, zona di reazione dopo il pullback di ieri.

Secondo supporto: 6.810

Questo livello rappresenta per questa settimana la principale area da difendere in ottica rialzista; se il mercato dovesse scendere sotto questa soglia, probabili vendite dapprima fino a 6.773 punti ed in estensione a 6.730 punti, zona di probabile minimo settimanale.

Terzo supporto: 6.700

Qui passa la media mobile a 80 giorni (6.849 circa), che spesso funge da "airbag" nelle fasi di volatilità elevata. Una rottura decisa sotto i 6.700 aprirebbe spazio a ribassi potenzialmente fino a 6.550, con volatilità in aumento.

Resistenze principali

Prima resistenza: 6.900

Siamo a un soffio dal massimo storico di 6.950. Le prese di profitto si concentrano tra 6.900 e 6.930—solo una chiusura sopra questi livelli potrebbe innescare nuovi acquisti e short covering, spingendo il future verso nuovi record.

Per oggi una salita verso area 6.900 punti sarà probabile se supereremo quota 6.880 punti, livello significativo di resistenza intraday.

Seconda resistenza: 7.000 (psicologica)

Livello tondo, amato dagli algoritmi e dagli investitori istituzionali: non ci aspettiamo in questo momento una mossa sopra tale livello, ma è chiaro che il superamento dei 7.000 potrebbe scatenare un rally emotivo, anche se va prestata attenzione ai falsi breakout.

Molto probabile che il mercato farà fatica a trovare una direzionalità marcata prima della riunione della Fed di settimana prossima, dove Powell sarà chiamato a dare indicazione sulla guidance della banca centrale in vista del 2026.

Sintesi Operativa

Sopra 6.920: spazio a nuovi massimi storici, con volatilità che potrebbe esplodere

Tra 6.700 e 6.900: fase laterale di consolidamento, adatta a strategie range-bound

Sotto 6.700: rischio di accelerazione ribassista, con volatilità in ulteriore aumento

Indice Ftse Mib (FTMIB). Il puntooperativo Candle Model 4/12Il Ftse Mib si prende una pausa dal rialzo: livelli da monitorare per oggi

FTMIB - TCY - AGGIORNAMENTO (L'ANALISI CICLICA CHE FUNZIONA)Riprendiamo quando proposto nell'idea principale di ITM, parlando del TCY, questa la geometria, secondo me, attivata. Questa è l'analisi ciclica geometrica, se sei interessato seguimi!

NQ: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 3/12Ftse Mib ancora attivo sul fronte rialzista: i parametri da monitorare per oggi.

Fine del QT della Fed: quale impatto sul dollaro USA?Dal lunedì 1° dicembre 2025, il QT avviato nel 2022 è stato interrotto. L’evoluzione del bilancio della Fed ha sempre avuto un forte impatto sugli attivi finanziari, soprattutto sul mercato valutario. Attraverso quali meccanismi? E quale impatto attendersi sull’USD?

Dal lunedì 1° dicembre 2025, la Federal Reserve statunitense (Fed) ha ufficialmente posto fine al ciclo di quantitative tightening (QT) iniziato nel 2022. Questa decisione rappresenta una svolta nella politica monetaria americana: la contrazione del bilancio —che aveva irrigidito le condizioni finanziarie per oltre tre anni— termina qui. Storicamente, i movimenti del bilancio della Fed influenzano significativamente i mercati finanziari, in particolare l’indice del dollaro (DXY). Tuttavia, la fine del QT non equivale all’inizio di un programma di quantitative easing (QE).

Interrompere la riduzione del bilancio significa che la Fed smette di drenare liquidità dal sistema finanziario. In teoria, questo è neutrale o leggermente ribassista per il dollaro. Con una minore pressione sui tassi reali, l’attrattiva del USD diminuisce, soprattutto rispetto alle valute con carry più elevato. In passato, quando il QT si concludeva —come nel 2012 o 2019— il dollaro tendeva ad indebolirsi progressivamente. La semplice stabilizzazione del bilancio allenta leggermente le condizioni finanziarie e favorisce un ritorno verso attivi più rischiosi o più remunerativi fuori dagli Stati Uniti.

È però fondamentale chiarire un punto spesso mal compreso: la fine del QT non equivale affatto all’inizio del QE. Nel QE, la Fed acquista grandi quantità di obbligazioni, immettendo liquidità in modo abbondante e regolare. Ciò esercita una pressione al ribasso sui rendimenti a lungo termine e indebolisce il dollaro in modo più marcato. Quando il QT termina, la Fed non aggiunge liquidità: semplicemente non ne ritira più. Il bilancio si stabilizza —a volte con lievi oscillazioni— ma non si espande automaticamente.

La differenza è quindi sostanziale:

• Fine del QT = stabilizzazione, impatto moderato, spesso neutrale o leggermente ribassista per l’USD.

• Inizio del QE = espansione del bilancio, impatto chiaramente ribassista per via dell’aumento dell’offerta di dollari.

In sintesi, la fine del QT a dicembre 2025 può rendere l’ambiente leggermente meno favorevole al dollaro, ma l’effetto rimane limitato senza segnali di un vero passaggio al QE. I prossimi mesi dipenderanno più dai tassi di interesse, dall’inflazione e dalle aspettative di politica monetaria che dalla sola fine del QT.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

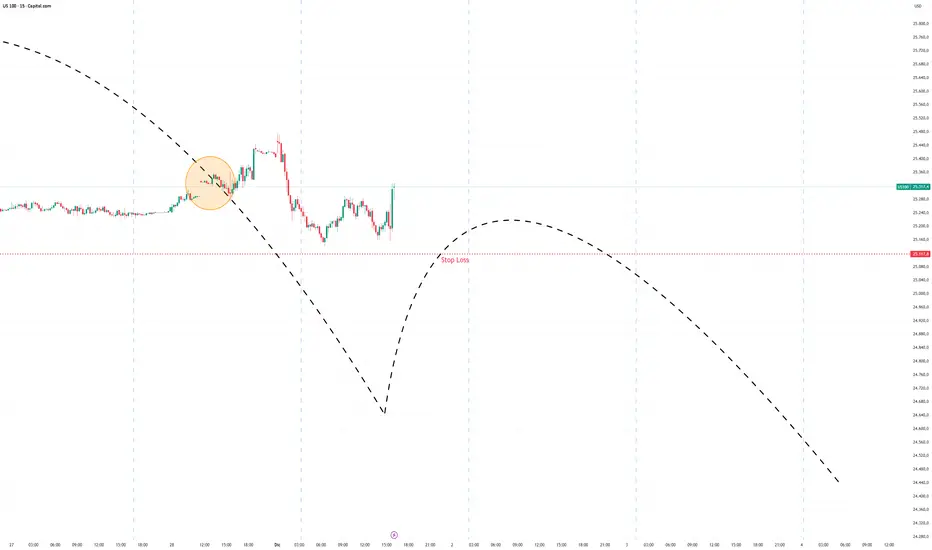

Nasdaq - Buona Partenza+250 punti dal nostro livello di entrata, lo Stop Loss rimane invariato oggi come per i prossimi giorni , probabilmente lo dovremo tenere fermo per altri 10 giorni di mercato circa.

Take Profit? Non c'è, con questa strategia si lascia correre fino a che ce n'è, a noi serve solo lo Stop Loss fino a che diventa Stop Profit.

Semplice, pulito, senza 2000 indicatori, ecco il mio grafico ciclico quest'oggi.

Sono aperto a qualsiasi vostra considerazione in merito alla mia strategia nella chat di TradingView.

IG:NASDAQ CAPITALCOM:US100

eurostoxx verso 5000-5100?dovrebbe iniziare la C per l'sp 500. a destra lo spread tra eu50-spx500, sembra una bear flag sul macd, dovrebbe calare 200 punti fino a -1350 cioè l'eurostoxx dovrebbe calare 200 punti in più dell'sp 500.

Se SP va a 6400, allora eurostoxx a 5050. Fantasie? vedremo

triangolo simmetrico su sp500triangolo simmetrico su sp 500, è molto probabile una rottura al rialzo verso 6890 per poi formare una divergenza ribassista.

la media del tick a 50 giorni sul nyse è a -96, e anche sul nasdaq gli ultimi giorni ha fatto registrare chiusure molto basse che indicano vendite consistenti, il che fa pensare ad uno stallo del bull market per i prossimi mesi

WisdomTree - Tactical Daily Update - 01.12.2025Clima d’attesa sulle Borse mondiali: non basta il taglio FED quasi certo.

Crollano le cryptos, si rinforzano oro, ma soprattutto argento.

La tecnologia oggetto di selettivi profit taking: sentore di «bolla AI»?

Calma piatta sul mercato obbligazionario e valutario.

Il mese di dicembre si apre in sordina per le Borse europee, con gli investitori che inaugurano l’ultimo tratto dell’anno oscillando tra la prudenza dettata dall’agenda macro e l’inevitabile sguardo alla riunione della Federal Reserve del 10 dicembre, ormai considerata cruciale. Il lungo blackout statistico causato dallo shutdown federale ha infatti compresso in pochi giorni una sequenza fitta di aggiornamenti macroeconomici, soprattutto dagli Stati Uniti, dove il quadro si presenta in chiaroscuro.

Sul fronte americano, l’indice manifatturiero di novembre si attesta a 52,2 punti, in lieve calo rispetto ai 52,5 del mese precedente, ma ancora in espansione e sorprendentemente solido rispetto alle attese. È un dato che rafforza la narrativa di un’economia sì rallentata, ma non in affanno. E infatti i mercati, ormai da giorni, prezzano quasi al 100% un taglio dei tassi nella riunione della Fed di metà mese, un passaggio che potrebbe chiudere l’anno restituendo un po’ di linfa agli asset più sensibili alla politica monetaria.

In Europa, il quadro è meno rassicurante. I dati sulle manifatture deludono le aspettative, confermando un rallentamento che si trascina da settimane. Le Borse europee aprono così il mese con un tono debole: Piazza Affari cede lo 0,22%, ma riesce a mantenersi sopra la soglia psicologica dei 43.000 punti dopo aver recuperato dai minimi intraday. Non brillano neanche Parigi (-0,3%) e soprattutto Francoforte (-1%), mentre Madrid (+0,1%) e Amsterdam (+0,4%) salvano la seduta chiudendo in territorio positivo.

Oltreoceano, Wall Street viaggia in rosso dopo un novembre estremamente instabile. Alle 18:00 CET, il Dow Jones arretra dello 0,43%, interrompendo una serie di cinque sedute consecutive al rialzo iniziata il 21 novembre. L’S&P 500 si muove appena sotto la parità (-0,16%), mentre il Nasdaq 100 limava solo lo 0,14%. All’interno dell’S&P emergono in controtendenza i comparti energia (+0,95%) e beni di consumo discrezionali (+0,42%), mentre sul fondo scivolano utilities (-2,20%), sanitario (-1,08%) e industriali (-0,74%).

Tra le storie di giornata spicca Nvidia (+0,97%), che annuncia l’acquisizione di una quota da 2 miliardi di dollari in Synopsys, mossa strategica per accelerare lo sviluppo di soluzioni avanzate di ingegneria e intelligenza artificiale. Meno brillanti altri due nomi simbolo dell’AI: Advanced Micro Devices (+0,84%) e Oracle (+0,89%), entrambi in rialzo ma senza entusiasmo.

Il sentiment globale resta tuttavia più disteso rispetto a qualche settimana fa, grazie all’aumento delle probabilità di un allentamento monetario imminente da parte della Fed. Sui mercati globali torna un segnale di risk-off, e lo si vede dal comportamento del bitcoin, che registra una delle sedute più pesanti dell’ultimo mese: il calo supera il 7%, riflesso di un’ampia ritirata dagli asset più speculativi.

La criptovaluta resta infatti in una fase strutturalmente fragile dopo l’ondata di vendite scatenata dall’azzeramento di circa 19 miliardi di dollari in posizioni a leva a inizio ottobre, pochi giorni dopo il record storico a 126.251 dollari. A novembre il Bitcoin ha lasciato sul terreno il 16,7%, ma negli ultimi giorni ha tentato un recupero risalendo sopra i 90.000 dollari.

Nella notte asiatica, i listini si sono mossi in ordine sparso. A catalizzare l’attenzione è stato il Giappone: il Nikkei è scivolato dell’1,89% a 49.303,28, dopo le parole del governatore della Bank of Japan, Kazuo Ueda, che ha lasciato aperta la porta a un aumento dei tassi a breve.

Le sue dichiarazioni hanno spinto i rendimenti dei decennali nipponici ai massimi di 17 anni: il JGB a dieci anni è balzato di 7,5 punti base fino all’1,875%, livello più alto dal giugno 2008. Lo yen si è rafforzato dello 0,4%, mentre gli investitori valutano anche i piani della premier Takaichi per sostenere la crescita economica nei prossimi mesi.

Sul mercato valutario, l’euro/dollaro resta poco mosso e si assesta a 1,16. Sul fronte energetico, il petrolio torna a salire dopo che l’Opec+ ha confermato la decisione del 2 novembre 2025 di sospendere l’aumento della produzione per i mesi di gennaio, febbraio e marzo 2026. Il WTI si muove a 59,3 dollari al barile, mentre il Brent supera i 63 dollari.

Per i titoli di Stato europei, la giornata è stata tranquilla: lo spread BTp-Bund resta stabile a 72 punti base, livello più basso degli ultimi 15 anni. Sale invece, in parallelo ai Bund, il rendimento del decennale italiano.

Tra i metalli preziosi, l’oro spot si muove in lieve recupero a 4.233 dollari (+0,2%), mentre il gas naturale europeo scivola a 28 euro/MWh (-1,7%).

Il quadro complessivo di inizio mese è dunque quello di mercati che restano cauti, ma non paralizzati: la prospettiva di un imminente taglio dei tassi continua a fungere da rete di sicurezza, mentre gli investitori monitorano con attenzione i segnali più fragili — dalle manifatture europee alla volatilità delle criptovalute — in attesa che l’ultimo atto del 2025 prenda una direzione più chiara.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Dax future: il mercato riuscirà a tornare sopra i 24.000 punti?Dopo il solido recupero della scorsa settimana (+3%), il Dax ha aperto la nuova ottava con un'immediata battuta d’arresto.

L’indice benchmark tedesco, reduce dalla chiusura di venerdì a 23.836 punti, ha terminato la seduta di ieri a 23.589 punti, registrando un calo dell’1,0%.

Prese di profitto sui titoli della difesa per “timori di pace”

Come già osservato nei giorni scorsi, i titoli della difesa sono rimasti sotto pressione; il mercato parla di “Friedensangst”, ovvero il timore che i progressi nei colloqui per un possibile cessate il fuoco in Ucraina possano ridurre il premio al rischio che ha sostenuto il comparto per tutto il 2024.

Il settore resterà al centro dell’attenzione anche oggi: la ministra dell’Economia Katharina Reiche e il ministro della Difesa Olaf Pistorius incontrano a Berlino i rappresentanti dell’industria della difesa, della sicurezza e dell’automotive per discutere il rafforzamento della resilienza industriale tedesca e le possibili sinergie tra comparti strategici.

Analisi Tecnica DAX future – Livelli chiave per le prossime sedute

Nell’analisi del 19 novembre avevamo evidenziato che, nonostante la rottura della media mobile a 200 periodi, finché il Dax future fosse rimasto sopra il supporto dei 23.000 punti, esistevano elevate probabilità di assistere a un rimbalzo tecnico. La dinamica successiva ha confermato pienamente questa view: il recupero si è infatti arrestato venerdì in prossimità dell’area tecnica e psicologica dei 24.000 punti.

Dopo la seduta debole di ieri, il contratto sta già mostrando segnali di reazione: al momento della scrittura quota 23.750 punti, in progresso di circa +0,5%.

Finché i prezzi rimarranno sopra i 23.600 punti — livello che coincide anche con la media mobile a 200 periodi — lo scenario rimarrà costruttivo, con elevate possibilità di un nuovo attacco alla resistenza dei 24.000 punti.

Oggi ci aspettiamo qualche difficoltà al test proprio dei 23.750 punti, livello perso ieri in apertura e il cui recupero oggi fornirebbe spinta per un attacco ai massimi di settimana scorsa a 23.900 punti.

Una chiusura giornaliera sopra 24.000 punti rafforzerebbe il momentum rialzista e aumenterebbe le probabilità di un ritorno sui massimi annuali.

Al contrario, un ritorno sotto i 23.450 punti indebolirebbe nuovamente il quadro tecnico, aumentando il rischio di una nuova fase correttiva con possibile ritorno verso la fascia di supporto 23.250–23.000 punti.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 2/12Il Ftse Mib resta impegnato sul fronte rialzista: i livelli da monitorare oggi

Nasdaq - Rimbalzo sopra il SupportoEh sì, perchè fondamentalmente il nostro Stop Loss equivale ad un supporto ciclico che pone le basi su più di 5000 candele passate.

Il prezzo si è avvicinato abbastanza alla chiusura del trade, prima di rimbalzare di diversi punti tornando in zona "Entry Point", questa volta vi siete presi il segnale gratuitamente, la prossima volta non sarò così buono :)

Sono aperto a qualsiasi vostra considerazione in merito alla mia strategia nella chat di TradingView.

CAPITALCOM:US100 IG:NASDAQ

SPX. Chiuso 2 gap nel mese. Rally o prese di profitto in arrivo?L’indice S&P 500 (SPX) ha chiuso la seduta di venerdì scorso sui massimi di giornata, andando a coprire integralmente il gap down lasciato aperto in apertura giovedì 13 novembre. Questo movimento arriva al termine di un novembre caratterizzato da forte volatilità ma anche da un robusto recupero delle quotazioni.

I due gap di novembre

Nel corso del mese l’indice aveva già chiuso un primo gap down, quello lasciato aperto il 4 novembre, evidenziato sul grafico con il cerchio bianco di sinistra. In quell’occasione, una volta colmato il vuoto di prezzo, lo S&P 500 aveva avviato una fase di ritracciamento durata alcuni giorni, segno che l’area di gap aveva funzionato come zona di presa di profitto per il mercato.

Rottura della trend line

Prima di chiudere il gap del 13 novembre, i prezzi hanno rotto al rialzo la trend line ribassista tracciata sui massimi discendenti, rappresentata sul grafico dalla linea blu. Il breakout è stato seguito da un pull back di conferma in chiusura di mercoledì 26 novembre, messo in evidenza dal cerchio giallo, da cui è ripartito l’attuale impulso rialzista che ha spinto l’indice verso i massimi di fine mese.

Cosa osservare ora

Nelle prossime sedute sarà cruciale monitorare la tenuta della vecchia trend line discendente, che ora assume il ruolo di supporto dinamico, per capire se il pull back resterà valido. In alternativa, un’estensione dei prezzi sopra i massimi dell’ultimo gap chiuso aprirebbe spazio a nuovi massimi di periodo, confermando la forza del recupero di novembre sul principale indice azionario statunitense