Correzione conclusa?L’indice questa settimana ha toccato la sma20 weekly ed è ripartito come fa il più delle volte

Una correzione light del 7-8% circa dai massimi

Grossi volumi nella sessione di venerdì con molti titoli che hanno reagito al proprio supporto

Guardando al passato il pattern attuale somiglia molto a quello post COVID con un ulteriore anno di crescita prima del ritorno del bear market con inevitabile discesa alla sma200 weekly

Penso che la prossima parte della correzione sarà costituita da una rotazione settoriale perché i dubbi sulla sostenibilità delle quotazioni del settore IA rimarranno fino alle prossime trimestrali

Non penso che siamo già arrivati allo scoppio della bolla IA, al momento tutto sta ancora in piedi ma se (o quando) le società che hanno investito pesantemente inizieranno a non vedere i ritorni previsti la valanga sarà inarrestabile.

Indici di mercato

CFD Nasdaq 100 buchera' il supporto?L'area 24k e' un a area che e' stata difesa nelle ultime sedute. Reggera'? La violazione del supporto portera' a nuovi flussi in vendita che potrebbero completare la prima parte della correzione. Indicatori ed oscillatori sono impostati negativamente ed i target sotto sono ben visibili e chiari.

SPX L'S&P500 fa registrare volumi in acquisto record da Aprile!Buon venerdì 21 Novembre 2025 e bentornati sul canale con un aggiornamento tecnico a stretto giro sull'indice S&P500.

Una price action che mostra i muscoli e dei volumi da non sottovalutare.

Rimango in attesa, osservando con attenzione gli sviluppi nelle prossime 2-3 sessioni che diranno molto su quello che potrebbe essere il destino a breve termine dell'indice.

Buona serata e buon fine settimana

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Perché guardare i grafici ogni 5min ti rovina sonno e salute...Buona serata a tutti,

Il primo dei tre video di questa sera lo voglio dedicare a un tema che mi è particolarmente a cuore e che probabilmente toccherà molti di voi, come ha toccato anche me ormai diversi anni fa: parliamo di ansia, di sonno che manca, di giornate cariche di stress. Parliamo di quella stramaledetta over-esposizione ai grafici che il più delle volte può portare a un disequilibrio nella nostra vita che è poi difficile scrollarsi di dosso.

In questo video c'è anche parte della mia storia passata, e del perché io abbia deciso di lasciare stare i timeframe bassi, quelle candele a 5, 15, 30min che nient'altro non fanno - per noi investitori - che tanto rumore.

Auguro a tutti un buon ascolto, con la speranza che il contenuto possa essere utile a tanti all'interno della Community.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

WisdomTree - Tactical Daily Update - 21.11.2025L’ottimismo di Nvidia trascina Wall Street per poco: tutto giù sul finale.

Profit-taking o realismo post-eccessi e timori di bolla: un amletico dilemma.

Accelera il calo crypyos: affiorano dubbi sul loro ruolo anticiclico.

Oro in fase laterale, argento volatile, ma trend rialzista comunque in atto.

Ieri, 20 novembre, le Borse europee hanno chiuso in rialzo, anche se lontane dai massimi della seduta toccati dopo l’avvio brillante di Wall Street. Gli operatori hanno metabolizzato una lunga serie di dati macro americani, pubblicati in ritardo a causa dello shutdown, che non hanno offerto una direzione chiara sulla Fed.

L’occupazione non agricola è salita più del previsto (+119 mila), mentre il tasso di disoccupazione è avanzato al 4,4% e la crescita salariale resta modesta. Le probabilità di un taglio dei tassi a dicembre rimangono sotto il 50%.

A riaccendere il sentiment è arrivata la trimestrale di Nvidia, accompagnata da previsioni molto robuste per il quarto trimestre e dai commenti decisamente ottimistici del CEO Jensen Huang, secondo cui “la domanda di capacità di calcolo continua ad accelerare” e l’AI “si sta diffondendo ovunque”. Le rassicurazioni hanno sostenuto tutto il comparto legato all’intelligenza artificiale.

In Europa la seduta è stata moderatamente positiva: Francoforte +0,5%, Londra +0,21%, Parigi +0,34%, Milano +0,62%, che interrompe la striscia negativa iniziata la scorsa settimana.

A Wall Street, però, l’entusiasmo si è rapidamente esaurito:in chiusura Dow Jones –0,81%, S&P500 –1,52%, Nasdaq –2,11%. Il Nasdaq era arrivato a +2,5% nella prima fase della seduta, prima di una brusca inversione. Anche Nvidia, partita a +5%, ha chiuso a –3%. La volatilità è esplosa, con il VIX risalito verso quota 28, livelli che non si vedevano da maggio.

Nvidia ha comunicato un fatturato atteso di 65 miliardi di dollari, circa 3 miliardi sopra le stime, segnalando anche che l’ondata di investimenti nell’AI, valutata dal mercato attorno al mezzo trilione di dollari, potrebbe essere ancora più ampia. Permangono, tuttavia, timori sulla sostenibilità della spesa per chip AI, con dubbi che sfiorano il tema della “bolla”.

Il suo fondatore e CEO Huang ha respinto queste preoccupazioni, ma la correzione può essere letta anche come prese di profitto dopo un anno eccezionale: un classico “sell on news”.

Sul fronte Fed, il report sull’occupazione di settembre non ha indicato una direzione netta per dicembre. I verbali del FOMC hanno mostrato forti divisioni interne: alcuni membri favorevoli a mantenere i tassi invariati, altri pronti a valutare un nuovo taglio. Gli investitori guardano già ai conti di Oracle, attesi a metà dicembre, un test importante per misurare la forza del settore software.

In geopolitica, Bloomberg e altri media riferiscono che gli Stati Uniti starebbero spingendo il presidente ucraino Volodymyr Zelensky a valutare un piano di pace che includerebbe concessioni territoriali e la rimozione di sanzioni alla Russia, in un quadro modellato sul cessate il fuoco di Gaza.

Stamattina, 21 novembre, i future USA indicavano una partenza leggermente positiva, insufficiente però a rassicurare l’Asia, tutta in pesante calo:

• Nikkei –2,3% nonostante un pacchetto di stimoli da 135 miliardi di dollari;

• Hang Seng –1,6%; CSI 300 –1,9%; Taiex –3,5%;

• Kospi –3,8%, con SK Hynix –8%.

In controtendenza l’India (Sensex –0,3%, ma +1,6% la settimana). Debole il Brasile (–0,7%) nonostante la rimozione di un dazio USA del 40% su vari prodotti agricoli.

Commodities e valute. Il prezzo del petrolio viaggia verso una settimana negativa (–3%), con il WTI (West Texas Intermediate, greggio di riferimento negli Usa), tornato sotto i 60 dollari/barile. Le ipotesi di una rimozione delle sanzioni sul petrolio russo, nell’ambito di un eventuale piano di pace, aumentano l’incertezza.

L’argento, a 49,6 dollari/oncia, è sotto i riflettori: +71% da inizio anno, meglio dell’oro (+55%). UBS, similmente ai ricercatori di WisdomTree, ritiene che l’argento possa continuare a sovraperformare nel 2026, sostenuto da deficit fisici persistenti e forte domanda industriale.

L’oro si avvia a chiudere 4 settimane negative su 5, penalizzato da minori aspettative sui tagli Fed, dal dollaro forte e dalle prese di profitto. L’euro/dollaro è a 1,153, con il biglietto verde in rialzo dello 0,8% nella settimana.

Criptovalute e bond. Il Bitcoin scende sotto gli 84.000 dollari, minimo da aprile, con una correzione oltre il 30% dal massimo storico del 6 ottobre. Tornano le critiche: il presidente dell’autorità di vigilanza delle Borse italiane (Consob) Paolo Savona ha avvertito dei rischi per la stabilità monetaria; la banca centrale indiana mantiene un approccio rigidamente prudente.

I Treasury USA tornano richiesti: il decennale (4,09%) col prezzo che guadagna lo 0,5% in settimana. In Europa, il BTp resta stabile in vista del verdetto sul debito sovrano italiano di Moody’s, la più severa fra le agenzie di rating, atteso per questa sera.

Una promozione, la prima dal 2002, è considerata possibile. L’attuale rating è Baa3 con outlook positivo. Fitch, DBRS e Scope hanno già migliorato rating o outlook nel corso dell’anno. Un upgrade riconoscerebbe la maggiore disciplina fiscale, la stabilità politica e il percorso che porterà il deficit italiano al 3% nel 2025, un anno in anticipo, nel rispettare ai parametri UE.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 21/11Il Ftse Mib ritocca i minimi recenti, ancora vulnerabile.

UK100 Short UK100 Short

Zrausz+Ichimoku strategia

questo è un trade aperto qualche giorno fa sull'indice UK100.

in questo momento la forza del dollaro sta indebolendo il mercato europeo, incluso quello britannico e giapponese.

ci aggiorniamo...

JAPP225 ShortJAPP225 Short

questa è una posizione short aperta qualche giorno fa approfittando della fragilità del mercato giapponese e della forza relativa del dollaro.

ci aggiorniamo

GER30 ShortGER30 Short

Krausz + Ichimoku strategia

questo è un trade aperto qualche giorno fa.

sulla sinistra del grafico c'è una grande opportunità di toccare i livelli minimi approfittando anche della forza del dollaro.

ci aggiorniamo...

SP500 ecco cosa potrebbe accadere nei prossimi mesiDivergenza ribassista mensile. Prendiamo come esempio nel grafico di sinistra la divergenza settimanale inquadrata, la struttura è praticamente identica, ora quindi potremmo avere un sp 500 che potrebbe quasi toccare la EMA50 mensile in febbraio/marzo in zona 5500-5700.

Prossimi Target SHORT !Situazione grafica precaria ...

La situazione richiede l'apertura di posizioni SHORT sopratutto se sie è ancora esposti sul TECH usa !

Buona Visione

"Toooo" The Moon ....Continua....Questa IDEA la intitoliamo TooTheMOON....

Buona Visione e in Bocca al Lupooooooo

FTSEMIB - 154 E 160154 e 160 sono due numeri di una sequenza, i loro vicini contigui sono anche essi da considerare.

160, giorni dal minimo di Aprile, scadono il 21 Novembre contiamo quindi anche il 24 e 25. Identifichiamo un setup numerico, che potrebbe anche non realizzarsi. Tra una decina di giorni, sempre se questa idea sopravviva 😎, valuteremo

39714 è la linea di riferimento, 4000 punti ed oltre sono troppi, ma è un magnete che deve risolvere una sequenza numerica richiesta. Se non è adesso sarà al prossimo riferimento, che per scaramanzia per adesso lasciamo nascosto (almeno qui)

Lunedi avremo già indicazione se questa idea è da cestinare

SPX US🌎La prima ondata dell'attuale impulso si è conclusa e ora siamo nella seconda.

L'obiettivo della seconda ondata è stato raggiunto: il gap è stato chiuso.

Una rottura di 6870 confermerà che stiamo entrando nella terza ondata.

Questo segnale si adatta bene al rally di Capodanno.

Inoltre, l'aspettativa di un taglio dei tassi da parte della Fed, così come la fine dello shutdown, sosterranno lo slancio rialzista.

Indice Ftse Mib )FTMIB). Il punto operativo Candle Model 20/11Un rimbalzo del Ftse Mib decifrato con le dinamiche intraday

Sp500 di nuovo in bullish modeSp500 riprende fiato nella notte dopo gli ottimi dati di Nvidia che hanno permesso di prendere fiato. Le paure di un rallentamento del fatturato di Nvidia aveva coinvolto tutte le bigtech.

Adesso potrebbe essere il momento di una nuova fase bullish con primo step su 6850 e poi eventualmente un rally per nuovi massimi.

👉 Metti un like se questo articolo ti è stato utile!

👉 COMMENTA per un parere su un Titolo o ETF!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

SPX ES1! Non perderti questo video sull'indice S&P500!Di nuovo buon mercoledì 19 Novembre 2025 e bentornati sul canale con un nuovo aggiornamento tecnico sull'indice S&P500.

Tante cose stanno accadendo e tanti aspetti relativi a price action e volumi vanno monitorati... con grande grande attenzione.

Forse tra i miei video più importanti pubblicati fino ad ora. Non perdetelo.

Buona visione e grazie

storno finito?Bullish gartley su spx500, anche bullish cypher su US30 daily. ABC fatto, hanno bucato a stento il minimo de 7 novembre.

I titoli che fanno nuovi minimi sia su nyse che nasdaq non indicano bottom e neppure la put call ratio indica minimo di periodo.

Potremmo essere entrati in una fase di tranding range in cui vendere sui massimi e comprare sui minimi? in una fase cosi attendere i segnali per poi seguire il trend risulterebbe letale.

Al moment sul vix, partendo dal massimo di ottobre, si è formata una bearish gartley

Vorrei ricordare che il tick sul nasdaq era in forte acquisto fino a circa 10 giorni fa. nel 2026 l'sp 500 dovrebbe comunque andare verso o sopra 7500 punti, sia che storni a 6000 e sia che resti in laterale tra 6600 e 7000 per altri 2-4 mesi

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 19/11Ftse Mib pronto per uscire dalla pressione ribassista? i livelli odierni da monitorare.

DAX sotto pressione in attesa della trimestrale NvidiaLe probabilità in diminuzione di assistere ad un ulteriore taglio dei tassi di interesse da parte della Fed quest'anno e le vendite sul settore tech hanno spinto i mercati azionari europei in territorio negativo per il quarto giorno consecutivo martedì.

La giornata odierna è invece al momento poco mossa, con gli investitori che sembrano essere riluttanti ad assumere nuove posizioni direzionali prima della pubblicazione dei risultati trimestrali di Nvidia, attesi questa sera dopo la chiusura di Wall Street.

L’evento è di altissima importanza per i mercati visto che negli ultimi anni il colosso dei semiconduttori è diventato la proxy globale del boom dell’intelligenza artificiale e i numeri in arrivo potrebbero influenzare significativamente il sentiment sui titoli growth e, di riflesso, sull’intero comparto azionario mondiale.

Dax future in indebolimento tecnico: violata la media a 200 giorni

Nel pomeriggio di martedì il future sul principale indice tedesco ha toccato un minimo intraday a 23.135 punti, per poi recuperare leggermente e chiudere a 23.250 punti, comunque sotto la media mobile a 200 giorni; un’inversione di questo tipo è generalmente monitorata a livello istituzionale e considerato uno spartiacque tra trend rialzista e contesto correttivo nel medio periodo.

La seduta di mercoledì si è aperta pressoché invariata, con il benchmark che continua ad oscillare a ridosso dei minimi di giugno.

Cosa attendersi ora?

Nonostante la violazione della media mobile a 200 periodi, il Dax continua a scambiare all’interno della cruciale fascia di supporto compresa tra 23.250 e 23.000 punti, un’area che negli ultimi mesi ha più volte intercettato flussi in acquisto e generato inversioni di breve periodo.

Finché questa zona resterà intatta, il mercato conserva concrete probabilità di sviluppare un rimbalzo tecnico, favorito anche da condizioni di ipervenduto su alcuni oscillatori di momentum.

Tuttavia, il quadro tecnico tornerebbe costruttivo solo con un recupero stabile dei 23.600 punti, livello che coincide non solo con una precedente area di supporto, ma anche con il reingresso sopra la media mobile a 200 periodi, il cui ruolo come discriminante direzionale di medio termine rimane determinante.

Un breakout sopra questo livello confermerebbe un miglioramento del sentiment e potrebbe aprire spazio a estensioni verso 23.800, primo target rilevante di breve.

Al contrario, una chiusura sotto i 23.000 punti incrementerebbe il rischio di accelerazioni ribassiste, con potenziale estensione verso 22.750–22.600, zona dove passa anche il supporto dinamico del trend di medio periodo.

Pe la sessione odierna qualora dovessimo tenere i minimi attuali potremmo valutare ingressi long sulla rottura dei 23.280 punti, con obiettivo il test dei 23.480 punti e stop sul minimo odierno a 23.121 punti.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 18/11Mancano ancora indizi e configurazione per riaprire la prospettiva rialzista di breve

il futuro che ci aspetta a breve Shooooortdopo tanto tempo Ulisse from Thailand torna a farsi sentire per mostrare il grafico mensile e ripeto mensile dello SP500.Oggi siamo al 18 del mese di Novembre direi che lo inverted hammer detto anche PIN che si sta formando con la candela del mese di Ottobre alla fine di un trend Long infinito dovrebbe preoccupare qualcuno.Stesso discorso il Nasdaq ed anche il nyse che ha rotto il supporto weekly, il dax che ha rotto il supporto weekly, come pure AEX ha rotto il supporto Weekly .

Personalmente sono cash al 100% ,poi ognuno scelga il proprio destino.

from Thailand con furore. Meditate gente , meditate. solo il FTSEmib si trova fuori dal coro ma il mese non e ancora finito e se guardiamo la candela si sta formando si dovrebbe capire cosa ci si aspetta da oggi sino a fine mese Ulisse from Thailand

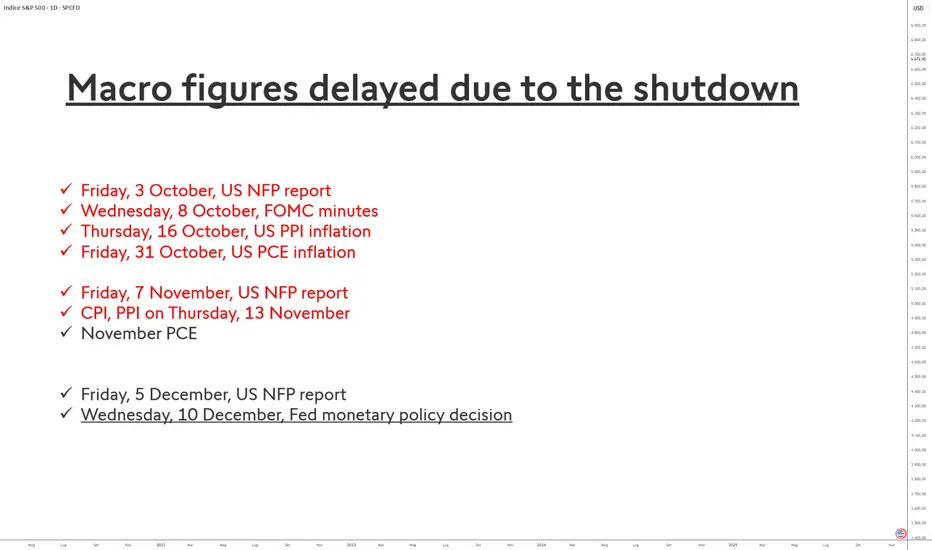

Fine imminente del buco nero statistico negli Stati Uniti!Il lungo shutdown del governo federale americano ha avuto un impatto eccezionale sulla pubblicazione di alcune delle statistiche economiche più importanti del paese. Indicatori come il report sull’occupazione (NFP), l’inflazione PCE o il CPI costituiscono la spina dorsale della politica monetaria della Federal Reserve e influenzano profondamente la volatilità dei mercati finanziari. Il loro ritardo crea quindi un vero e proprio “buco nero” statistico.

Perché questi indicatori sono in ritardo?

Due agenzie federali sono state colpite:

• il Bureau of Labor Statistics (BLS), responsabile di NFP e CPI;

• il Bureau of Economic Analysis (BEA), che pubblica l’inflazione PCE e i dati su reddito e spese delle famiglie.

Durante lo shutdown, queste agenzie hanno dovuto sospendere la raccolta, l’elaborazione e la validazione dei dati. A differenza di una semplice pausa amministrativa, ciò disorganizza catene statistiche complesse basate su indagini presso imprese e famiglie. Alcuni dati non possono essere recuperati subito perché dipendono da scadenze rigide, spiegando perché alcune serie possano risultare incomplete, riviste in ritardo o addirittura cancellate.

Il caso dei Non-Farm Payrolls (NFP)

Il report NFP di ottobre —normalmente pubblicato a inizio novembre— è stato completamente bloccato. I segnali del BLS indicano che questo report potrebbe essere parzialmente o totalmente compromesso, in particolare l’indagine sui nuclei familiari, più difficile da ricostruire.

Il report di settembre, anch’esso ritardato, ha ora una data di pubblicazione chiara: giovedì 20 novembre 2025.

Per il report di ottobre non esiste ancora una data ufficiale. Le stime più probabili suggeriscono una pubblicazione a fine novembre o inizio dicembre, a condizione che la qualità dei dati sia ritenuta accettabile.

Il caso dell’inflazione PCE

Anche l’inflazione PCE di ottobre —prevista per il 31 ottobre— è stata bloccata. Il BEA ha annunciato una revisione dell’intero calendario, ma senza fornire subito nuove date certe.

Le proiezioni degli economisti indicano una pubblicazione intorno al 26 novembre 2025, potenzialmente in forma parzialmente “imputata” (con stime statistiche per colmare i dati mancanti).

Conseguenze per i mercati

L’assenza di questi dati chiave costringe gli investitori e la Fed a navigare alla cieca. La volatilità potrebbe rimanere elevata fino alla pubblicazione completa o parziale di questi indicatori, che dovrebbero tornare gradualmente a un calendario normale a partire da dicembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.