$XETR:SAP SAP SE - LivelliXETR:SAP - SAP SE

Questa è una personale interpretazione del grafico, non è un consiglio finanziario.

SIEMENS AG ( SIE ), Strategia rialzista di lungo periodoSIEMENS AG ( SIE ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

Siemens Aktiengesellschaft è stata fondata nel 1847 e ha sede a Monaco, in Germania. Siemens Aktiengesellschaft, azienda tecnologica, si concentra nei settori dell'automazione e della digitalizzazione in Europa, Comunità degli Stati Indipendenti, Africa, Medio Oriente, Americhe, Asia e Australia. Opera attraverso i segmenti Digital Industries, Smart Infrastructure, Mobility, Siemens Healthineers e Siemens Financial Services. Il segmento Digital Industries offre sistemi di automazione e software per le fabbriche, sistemi di controllo numerico, motori, azionamenti e inverter e sistemi di automazione integrata per macchine utensili e macchine di produzione; sistemi di controllo di processo, prodotti per la comunicazione macchina-macchina, sensori e sistemi di identificazione a radiofrequenza; software per la gestione della produzione e del ciclo di vita del prodotto, nonché per la simulazione e il collaudo di sistemi meccatronici; sistemi operativi per l'Internet of Things industriale basati su cloud. Il segmento Smart Infrastructure offre prodotti, sistemi, soluzioni, servizi e software per supportare la transizione sostenibile nella generazione di energia da fonti fossili e rinnovabili; edifici e comunità sostenibili; edifici, elettrificazione e prodotti elettrici. Il segmento Mobilità fornisce servizi di trasporto passeggeri e merci, come veicoli, tram, metropolitane leggere e treni per pendolari, nonché treni e carrozze passeggeri; locomotive per il trasporto merci o passeggeri e soluzioni per il trasporto automatizzato; prodotti e soluzioni per l'automazione ferroviaria; prodotti per l'elettrificazione e soluzioni intermodali. Il segmento Siemens Healthineers sviluppa, produce e vende vari prodotti e servizi diagnostici e terapeutici e fornisce servizi di consulenza clinica. Il segmento Siemens Financial Services offre investimenti in debito e in azioni, soluzioni di leasing, prestiti e finanziamento del capitale circolante, nonché soluzioni di finanziamento di attrezzature, progetti e strutture.

DATI: 20/ 01 /2023

Prezzo = 142 Euro

Capitalizzazione = 112,573B

Beta (5 anni mensile) = 1,20

Rapporto PE ( ttm ) = 30,75

EPS ( ttm ) = 4,62

Target Price SIEMENS AG di lungo periodo:

1° Target Price: 157.96 Euro

2° Target Price: 250.54 Euro

3° Target Price: 402.06 Euro

4° Target Price: 552.58 Euro

5° Target Price: 645.36 Euro

Un bel diamanteIl prezzo sta completando la formazione di un diamante che dopo la lunga (lunghissima) fase di compressione potrebbe esplodere in un forte movimento rialzista

Attenzione alla rottura della resistenza blu e al superamento del massimo indicato di azzurro

La stagionalità del lusso al momento non ha ancora portato a nessun movimento interessante ma c'è tempo fino a febbraio per le belle sorprese

RWE AG ( RWE ), Strategia rialzista di lungo periodoRWE AG INH ( RWE ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

RWE Aktiengesellschaft è stata fondata nel 1898 e ha sede a Essen, in Germania. RWE Aktiengesellschaft genera e fornisce energia elettrica da fonti rinnovabili e convenzionali principalmente in Europa e negli Stati Uniti. Opera attraverso cinque segmenti: Eolico Offshore; Eolico/Solare Onshore; Idro/Biomasse/Gas; Fornitura e Trading; Carbone/Nucleare. L'azienda produce energia elettrica da fonte eolica, solare, idroelettrica, nucleare, gas e biomassa. Commercia inoltre materie prime energetiche e gestisce impianti di stoccaggio del gas e attività di stoccaggio delle batterie. L'azienda serve clienti commerciali, industriali e aziendali.

DATI: 20/ 01 /2023

Prezzo = 41.56 Euro

Capitalizzazione = 28,09B

Beta (5 anni mensile) = 0,75

Rapporto PE ( ttm ) = 1.384,67

EPS ( ttm ) = 0,03

Target Price RWE AG INH di lungo periodo:

1° Target Price: 44.48 Euro

2° Target Price: 55.57 Euro

3° Target Price: 66.50 Euro

4° Target Price: 82.11 Euro

5° Target Price: 102.23 Euro

6° Target Price: 159.55 Euro

Compressione simmetrica pre breakoutIl prezzo si muove in un triangolo simmetrico da alcune settimane indicato di nero e giallo

Il breakout è imminente

Dato il periodo natalizio molto propizio per il settore del lusso, mi aspetto una rottura rialzista che deve essere confermata da una chiusura sopra i 2190€ con buoni volumi

Breakout imminente Il prezzo si prepara alla rottura del canale discendente superando i 653€

Destinazione successiva in caso di successo i 762€ del massimo precedente

Attenzione al settore del lusso che è molto caldo in questo periodo dell’anno

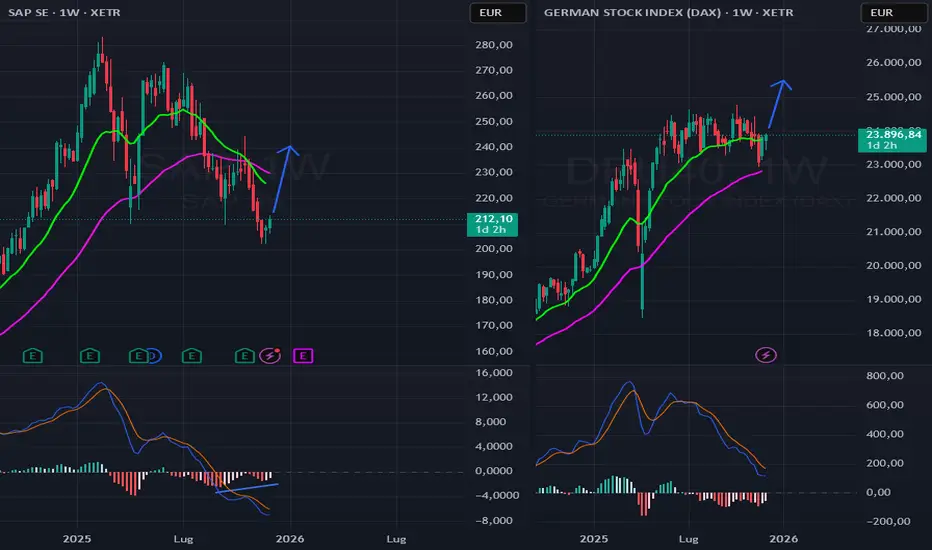

SAP e daxhammer e divergenza rialzista settimanale per SAP, presto tornerà sopra la media rosa e nel 2026 avremo un'incrocio rialzista delle medie.

tra 230 e 240 per fine anno e di conseguenza dax anche 25000-25500 a fine anno

Fondamentali robusti e sentiment di mercato negativoIl titolo SUSS MicroTec mostra un comportamento apparentemente stabile nelle fasi di mercato ordinarie, ma presenta una marcata vulnerabilità durante periodi di stress: i ribassi risultano più intensi e frequenti dei rialzi, con una presenza significativa di movimenti estremi rispetto a una distribuzione normale. Il rendimento storico è positivo ma non particolarmente elevato rispetto alla variabilità osservata, delineando un profilo di rischio elevato e fortemente asimmetrico.

Diamo adesso un'occhiata ai fondamentali per comprenderne cosa accade all’interno dell’azienda.

(Per un confronto con gli utili di agosto 2025, clicca qui )

VALUTAZIONE

Il titolo presenta una valutazione nettamente compressa rispetto ai parametri settoriali.

I multipli su utili, ricavi e cassa (P/E, P/S, P/B, EV/EBIT, EV/EBITDA) risultano tutti inferiori alle soglie di riferimento, in alcuni casi in modo estremo.

L’accoppiata P/E molto basso e PEG vicino allo zero segnala un titolo che il mercato sta prezzando con aspettative future molto contenute, nonostante la crescita recente.

In condizioni normali, un profilo simile indicherebbe opportunità di re-rating, ma la penalizzazione di mercato osservata nell’ultimo anno suggerisce che gli investitori stiano incorporando rischi prospettici non visibili nei soli bilanci.

Nel complesso, la valutazione è attraente ma non “gratuita” : evidente sconto, ma da interpretare con prudenza.

DIVIDENDI

La politica dei dividendi è marginale.

Il rendimento del 1% è inferiore o appena in linea con le soglie minime settoriali e il payout TTM pari a zero evidenzia una strategia orientata alla conservazione del capitale.

La crescita del DPS (+50%) e la continuità apparente del pagamento potrebbero sembrare segnali positivi, ma con un payout nullo e un FCF negativo è difficile attribuire robustezza a tali cifre.

In sintesi, il dividendo non è una leva di attrattività per il titolo, né rappresenta un punto di forza della strategia aziendale.

REDDITIVITÀ

Il quadro della redditività è forte su tutta la linea: ROE sopra il 20%, ROA doppio rispetto al settore e ROIC vicinissimo al 20%.

Si tratta di livelli che indicano una chiara creazione di valore al di sopra del costo del capitale.

I margini di risultato (operativo, netto, pre-tax) si confermano superiori ai benchmark settoriali, consolidando l’idea di un modello industriale solido, con pricing power e buona efficienza operativa.

L’unico elemento discordante non si trova qui, ma nel flusso di cassa: la redditività contabile è elevata, ma non si traduce in cassa.

Questo crea un contrasto che merita attenzione.

Nel complesso, la redditività è uno dei principali punti di forza del titolo.

CONTO ECONOMICO

Il conto economico mostra una combinazione rara:

crescita dei ricavi molto forte,

margini operativi superiori al settore,

ES crescita tripla cifra.

Questo profilo è tipico delle aziende in una fase di espansione strutturale, sostenute da domanda elevata o dall’acquisizione di nuovi spazi di mercato.

Tuttavia emerge il nodo critico: un FCF margin negativo.

Questo segnala investimenti, aumento del capitale circolante o inefficienze nella conversione degli utili operativi in cassa.

Quando crescita e FCF divergono, l’affidabilità del conto economico nel rappresentare la reale performance economica futura si indebolisce.

In sintesi: ottima crescita, ottimi margini, ma sostenibilità della crescita da verificare.

BILANCIO

Il bilancio è complessivamente solido.

La leva è bassa, la copertura del debito mediante cassa è più che adeguata e gli indicatori di liquidità mostrano un profilo di rischio contenuto.

Il Quick Ratio lievemente sotto soglia non costituisce un segnale di allarme, ma suggerisce un’esposizione più elevata a capitale circolante o scorte, tipica del settore.

Il saldo generale del gruppo è positivo: la struttura finanziaria consente all’azienda di assorbire eventuali shock operativi o rallentamenti temporanei senza tensioni immediate.

Conclusione

Il quadro complessivo di SUSS MicroTec presenta fondamentali molto robusti in termini di redditività, costi e struttura finanziaria.

La valutazione appare significativamente depressa, potenzialmente in grado di offrire punti di ingresso interessanti.

Tuttavia due elementi critici dominano l’interpretazione:

FCF negativo, in netto contrasto con margini ed EPS.

Crollo della market cap nell’ultimo anno, sintomo che il mercato sta incorporando rischi avanzati (ordini, guidance, ciclicità del settore, pressione competitiva).

Rating complessivo: Classe A - Fondamentali forti, valutazione attraente, ma con rischio prospettico elevato e necessità di conferme nei flussi di cassa operativi.

Doppio minimo Il prezzo forma un doppio minimo sui 39€ con neckline sui 53,3€

Sono già due giorni che il settore salute è quello con il rialzo maggiore in USA , segnale che potrebbe essere iniziata una rotazione settoriale

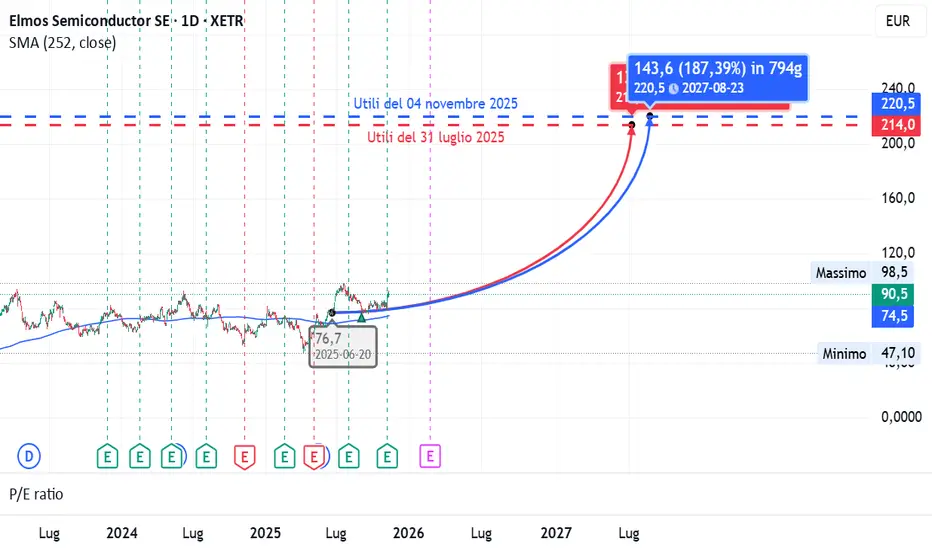

rally del +13% supportato da fondamentali di Classe AIl 4 novembre 2025 Elmos Semiconductor, specialista tedesco di chip per applicazioni industriali/automotive, ha diffuso i conti trimestrali. La seduta ha chiuso con un +13,0%, segnale di re-rating immediato. In questa analisi esaminiamo i driver del sentiment:

Solidità finanziaria (liquidità elevata, indebitamento modesto, cassa > debito);

Redditività sopra media (margini lordo/operativo/netto robusti);

Efficienza operativa (EPS in aumento nonostante ricavi in flessione);

Valutazione ancora attraente (multipli inferiori ai peer).

Lo Scopo è quello di stabilire se il movimento di prezzo riflette un miglioramento strutturale oppure un rimbalzo tattico.

(Per un confronto con la pubblicazione degli utili del 31 luglio 2025 clicca qui )

Liquidità e struttura finanziaria

Current ratio = 5,23 → solidità eccezionale, la società copre ampiamente i debiti a breve con le attività correnti.

Quick ratio = 2,87 → anche senza scorte, l’equilibrio finanziario resta eccellente.

Debt/Equity = 0,16 → leva finanziaria molto bassa, struttura patrimoniale prudente.

Cash/Debt = 1,16 → la cassa supera il debito, posizione finanziaria netta positiva.

Elmos Semiconductor è estremamente liquida e ben capitalizzata, anomalia positiva in un settore ad alta intensità di capitale come i semiconduttori.

Margini e redditività operativa

Margine lordo = 41,2% → sopra la soglia di riferimento, buona efficienza produttiva.

Margine operativo = 20,0% → eccellente capacità di controllo dei costi.

Margine ante imposte = 26,6% → ottima redditività gestionale.

Margine netto = 22,2% → performance elevata, utile pienamente sostenibile.

Margine FCF = 6,8% → punto debole: scarsa conversione in cassa, probabilmente per investimenti o variazioni nel circolante.

Margini in netto miglioramento, con redditività superiore alla media; unico segnale da monitorare è la generazione di cassa.

Crescita e spese operative

Crescita dei ricavi YoY = −5,55% → lieve contrazione del fatturato.

Crescita EPS YoY = +21,3% → utile per azione in forte aumento grazie all’efficienza operativa.

Rapporto R&D = 11,1% → leggermente sotto la media, ma in linea con una gestione oculata.

Rapporto SG&A = 10,1% → eccellente controllo dei costi generali e amministrativi.

La crescita degli utili a fronte di ricavi in calo mostra una struttura operativa molto flessibile e resiliente, fattore chiave del rally di borsa.

Rendimento del capitale

ROA = 15,2% → ottima redditività degli attivi.

ROE = 22,1% → elevato ritorno per gli azionisti.

ROIC = 18,8% → elevato ritorno sugli investimenti, crea valore superiore al costo del capitale.

Eccellente efficienza nella gestione del capitale investito.

Valutazione di mercato

P/E = 12,47 → molto inferiore alla media del settore (30–35), titolo sottovalutato.

PEG = 0,58 → ottimo rapporto prezzo/crescita, segnale di forte potenziale.

P/S = 2,74 → in linea con la fascia “fair value”.

P/B = 2,51 → multiplo equilibrato rispetto al patrimonio.

EV/EBITDA = 10,26 → valore d’impresa contenuto rispetto alla redditività.

Multipli compressi e valutazione ancora attraente, condizione tipica di un titolo che può beneficiare di una revisione al rialzo.

Politiche di distribuzione

Dividend yield = 1,11% → in linea con i peer.

Payout ratio = 0% → nessuna distribuzione corrente.

Crescita del dividendo YoY = +17,6% → segnale di fiducia e di solidità.

Payout continuo = 1500% → dato probabilmente distorto o non ricorrente.

Politica prudente sui dividendi ma tendenza positiva di lungo periodo, compatibile con reinvestimento interno.

Performance di mercato

Performance 1Y = +35,7% → rendimento superiore di circa 28 punti percentuali rispetto alla media settoriale.

Trend di lungo periodo già fortemente positivo, con accelerazione significativa dopo gli utili.

Punti forti:

Current ratio 5,23

Quick ratio 2,87

Debt/Equity 0,16

Cash/Debt 1,16

Margine lordo 41,23%

Margine operativo 20,02%

Margine netto 22,19%

Crescita EPS YoY +21,3%

ROE 22,08%

ROIC 18,84%

P/E 12,47

EV/EBITDA 10,26

SG&A 10,09%

Performance 1Y +35,72%

Punti deboli:

Crescita fatturato YoY −5,55%

Margine FCF 6,76%

R&D 11,12%

Payout ratio 0%

Payout continuo 1500%

Conclusione

Elmos è una società finanziariamente robusta, redditizia e sottovalutata, con l’unica criticità nella generazione di cassa e nella crescita dei ricavi.

Il rally recente appare coerente con una revisione positiva del fair value piuttosto che con un movimento speculativo.

Rating complessivo: Classe A profilo finanziario eccellente, margini robusti, bilancio solido: azienda di qualità con potenziale di ulteriore rivalutazione.

P911 - si parte?Possibile punto di uscita da un bel pantano senza dover usare il carro attrezzi...

- Possibile formazione di pattern testa-spalle da marzo 2025 a oggi con raggiungimento del livello di resistenza (arancione tratteggiato)

- Prezzo che a fine ottobre non riesce a superare la SMA233 (bianca tratteggiata)

- Prezzo che a fine ottobre non riesce a uscire da un canale di regressione lineare ribassista (blu)

- Prezzo che rimane contenuto in uno stretto canale rialzista (verde)

Può succedere? :

Rottura delle resistenze e risalita verso una prima resistenza derivante dai picchi di giugno 2023 e aprile 2024 a circa 50€

Successiva risalita fino al supporto volumetrico a 57-59€

L'idea condivisa sul titolo azionario è solo la mia opinione e riflette le mie ipotesi personali. Non è un invito a investire.

Mi fa sempre piacere confrontarmi e discutere con altri analisti o appassionati, ogni punto di vista è benvenuto!

SAP VERSO 250BULLISH CYPHER su SAP.

Rialzo verso la trendline ribassista settimanale, successivamente rottura nel 2026 e nuovi massimi storici.

Compressione finaleIl prezzo si sta muovendo in un triangolo di compressione simmetrico costituito dalla resistenza blu e dal fondo del canale verde

Probabile rimbalzo in zona 47,6€ da cui potrebbe scaturire il movimento rialzista "definitivo" che sarà confermato dalla rottura al rialzo della resistenza blu

Novo nonostante tutto continua a macinare fatturati enormi e il piano di ristrutturazione in corso darà la spinta necessaria per tornare alla zona dei 71€

RWE investe negli USA:titolo solido, sottovalutato e in crescitaIn concomitanza con la pubblicazione degli utili del 14 agosto 2025, Reuters ha riportato che RWE ha destinato più della metà del proprio budget per gli investimenti al mercato statunitense nel primo semestre dell’anno. La scelta conferma la fiducia del gruppo tedesco nelle prospettive di crescita, nonostante i tentativi di frenare l’espansione delle energie rinnovabili.

Prevediamo che l’espansione delle rinnovabili onshore negli Stati Uniti continuerà, trainata dalla crescente domanda di elettricità, ha dichiarato l’amministratore delegato Markus Krebber.

Vediamo nel dettaglio.

(Per un confronto agli utili del 15 maggio 2025 clicca qui .)

1. Liquidità e struttura finanziaria

Current ratio: 1,21 → sopra la soglia minima (≥1), indica una discreta capacità di coprire le passività di breve termine.

Quick ratio: 1,16 → superiore alla soglia minima (≥0,84), conferma una buona tenuta anche senza considerare le scorte.

Debt/Equity: 0,6 → ampiamente sotto la soglia massima (≤1,43), segno di un leverage contenuto e bilancio solido.

Cash/Debt: 0,43 → ben oltre la soglia minima (≥0,08), ma non elevatissimo; la liquidità disponibile è adeguata.

Struttura finanziaria equilibrata, con debito sotto controllo e sufficiente cuscinetto di cassa.

2. Redditività e crescita

Margine lordo: 13,39% < 24,08% (settoriale) → debolezza sui margini industriali.

Margine operativo: 13,39% < 15,71% (settoriale) → leggermente sotto la media, efficienza operativa migliorabile.

Margine al lordo di imposte: 18,14% > 12,15% → superiore alla soglia, buona redditività pre-tasse.

Margine netto: 16,71% > 8,98% → eccellente redditività finale.

Crescita fatturato YoY: -6,96% < -2,48% → contrazione dei ricavi, segnale negativo.

EPS diluito YoY: +126,33% > -4,26% → forte crescita degli utili per azione, segno di efficienza e leva operativa positiva.

ROA: 4,02% > 2,88% → ritorno sugli asset sopra la media.

ROE: 12,22% > 9,65% → ritorno sul capitale proprio molto solido.

ROIC: 8,48% > 4,17% → ottima redditività del capitale investito.

Profittabilità robusta (soprattutto a livello netto e di ritorni sul capitale), ma crescita dei ricavi negativa.

3. Valutazione di mercato

P/E: 6,5 (≪ 16,9 settoriale) → titolo fortemente sottovalutato.

PEG: 0,05 ≪ 0,92 → valutazione estremamente conveniente rispetto al tasso di crescita.

P/S: 1,06 ≪ 1,94 → basso rispetto ai ricavi.

P/B: 0,78 ≪ 1,51 → titolo prezzato sotto il valore contabile.

P/CF: 3,86 ≪ 8,28 → molto conveniente in termini di flussi di cassa.

EV/EBITDA: 6,13 ≪ 12,21 → sottovalutato anche rispetto alla redditività operativa.

Performance azionaria 1Y: +12,7% > +4,8% settoriale → titolo in crescita sopra la media di mercato.

Multipli di mercato estremamente bassi (sconto marcato), titolo sottovalutato.

4. Politica dei dividendi

Yield: 3,18% → poco sotto la soglia minima (3,2%), e molto sotto il target indicato (3,6%).

Payout ratio: 0% < 16,48% → estremamente conservativo (utili trattenuti).

DPS crescita YoY: +10% > 9,19% → positivo, crescita regolare.

Crescita dividendi continua: 200% > 150% → sostenuta nel tempo.

Politica prudente, yield leggermente sotto target ma DPS in costante crescita. Utili reinvestiti per sostenere la strategia di espansione.

Punti di forza

Bilancio solido con debito contenuto.

Ottima redditività (ROE e ROIC sopra la media).

EPS in forte crescita.

Multipli di mercato (P/E, P/B, EV/EBITDA) estremamente convenienti.

Debolezze

Fatturato in calo YoY.

Margini lordo e operativo sotto la media settoriale.

Dividend yield leggermente inferiore agli standard del settore.

Payout ratio nullo: gli utili non vengono redistribuiti.

Conclusione

RWE appare come un titolo finanziariamente solido e fortemente sottovalutato dal mercato, con ritorni sul capitale elevati e utili in forte crescita. Tuttavia, la contrazione dei ricavi e la debolezza dei margini operativi rappresentano elementi da monitorare. In ottica di investimento, il profilo è value con potenziale upside significativo, sostenuto anche dagli investimenti negli USA nelle rinnovabili onshore.

Rating complessivo: Classe A indica un’azienda solida, con fondamentali finanziari robusti, bilancio equilibrato e redditività superiore alla media. Pur presentando alcune aree migliorabili – come margini industriali leggermente inferiori o crescita dei ricavi non sempre lineare – il titolo risulta sottovalutato dal mercato e capace di generare valore per gli azionisti.

Breakout!Il prezzo dopo 2 anni di discesa rompe la trendline nera che accompagna i massimi decrescenti

Questo breakout è visibile su tutti i mercati dove è quotata, utilizzo tradegate solo per comodità

Il nuovo CEO ha avviato una profonda ristrutturazione e i recenti risultati della pillola dimagrante mostrano risultati simili al farmaco iniettabile

Prossimo target i 62€ per poi proseguire verso la zona dei 70€

Il settore farmaceutico è andato male dello scorso biennio e la probabilità di una ripresa aumenta sempre di più vista la quantità di titoli in “sconto”

Segnali di debolezza sul settore beauty, ma multipli interessantA marzo 2025 Reuters riportava che Douglas, XETR:DOU storico rivenditore tedesco di prodotti di bellezza, ha rivisto al ribasso le proprie previsioni di crescita per l’anno in corso, dopo un peggioramento più rapido del previsto negli ultimi tre mesi.

Secondo il CEO, la contrazione è legata a un cambiamento nella propensione al consumo in Germania e Francia, mercati chiave per il gruppo. La flessione ha colpito l’intero settore beauty, sebbene i colossi Procter & Gamble e L’Oréal vengano considerati dagli analisti più resilienti grazie al portafoglio diversificato e alla forza del marketing.

Sul mercato domestico, Douglas deve inoltre confrontarsi con la crescente aggressività dell’e-commerce, fattore che accentua la pressione competitiva. Il management ha ribadito la validità della propria strategia, rinviando però la revisione della guidance di medio periodo al 2026 e oltre.

Liquidità e struttura finanziaria

Current ratio: 1,02 (<1,21 settoriale) → liquidità limitata.

Quick ratio: 0,57 (>0,55) → leggero allineamento, ma dipendenza dalle scorte.

Debt/Equity: 2,56 (>>1,07) → leva finanziaria molto superiore alla media.

Cassa/Debito: 0,20 (<0,31) → buffer di liquidità debole.

Sezione fragile: elevato indebitamento e liquidità al di sotto degli standard di settore.

Redditività e crescita

Margine lordo: 22,5% (<24,6%) → erosione leggera.

Margine operativo: 9,0% (>4,6%) → sopra la media, buona efficienza operativa.

Margine netto: 2,7% (≈2,7%) → sostanzialmente in linea.

Margine FCF: 7,9% (>3,6%) → solida capacità di generare cassa.

Crescita fatturato YoY: 7,9% (>3,2%) → crescita superiore al settore.

EPS diluito crescita YoY: +325% → forte miglioramento della redditività.

ROA: 2,4% e ROIC: 4,1% (< settore) → ritorni ancora deboli sugli asset e sul capitale investito.

Positivi i flussi di cassa e la crescita, ma i ritorni sul capitale restano modesti.

3. Valutazione di mercato

Performance 1Y: -44,2% (vs settore +1,4%) → titolo pesantemente penalizzato.

P/E: 10,5, P/S: 0,27, P/B: 1,37, P/FCF: 3,5 → multipli bassi, segnale di sottovalutazione.

PEG: 0,03 → indica forte crescita rispetto al prezzo.

EV/EBIT: 7,7 e EV/EBITDA 4,2 → ben sotto la media, multipli molto compressi.

Dividendi: payout nullo e nessun rendimento distribuito.

Valutazione interessante: multipli contenuti rispetto al settore, ma il crollo del titolo riflette le tensioni operative e il debito elevato.

Punti di forza:

Margine operativo sopra la media.

Solida crescita YoY e forte incremento EPS.

Generazione di cassa positiva (FCF margin).

Multipli di mercato molto bassi (valutazione a sconto).

Debolezze:

Struttura finanziaria fragile (alto debito, bassa liquidità).

ROA e ROIC inferiori agli standard.

Performance azionaria -44% in 12 mesi.

Nessun dividendo distribuito.

Conclusione

Douglas si trova in una fase critica: il settore è sotto pressione e l’azienda paga un indebitamento elevato e ritorni modesti. Tuttavia, la combinazione di margini operativi solidi, crescita positiva e multipli molto bassi potrebbe attrarre investitori value disposti a scommettere su un recupero nel medio periodo.

Rating complessivo: Classe C – crescita sostenuta e multipli a sconto rendono il titolo interessante sul piano valutativo. Tuttavia, l’elevata leva finanziaria, i ritorni modesti e l’assenza di dividendi penalizzano il profilo complessivo, giustificando un giudizio prudente.

Crescita esplosiva ed elevata redditività ma sentiment negativoLe azioni di SUSS MicroTec XETR:SMHN a marzo 2025 hanno perso circa il 10% in scia ai timori di un rallentamento della domanda di hardware legato all’AI.

Secondo Jefferies, clienti chiave come Micron e Samsung hanno già installato una capacità produttiva significativa e devono ora ammortizzare i costi sostenuti, riducendo la necessità di nuovi ordini.

Deutsche Bank stima per il primo trimestre una flessione degli ordini del 10% YoY, sottolineando i rischi di sostenibilità lungo la supply chain AI.

Jefferies prevede inoltre ricavi per 482 milioni € nel 2025, al di sotto della guidance aziendale (490 mln €). Il titolo è così scivolato in fondo all’indice tedesco delle small cap.

Con la pubblicazione degli utili prevista per il 7 agosto 2025, analizziamo i fondamentali.

Liquidità e struttura finanziaria

Current ratio: 2,55 (settore ≥2,29)

Quick ratio: 1,33 (settore ≥1,43) leggermente sotto

Debito/Patrimonio Netto: 0,05 (settore ≤0,31)

Cassa/Debito: 10,46 (settore ≥1,09)

Solida posizione di cassa, indebitamento quasi nullo. Unica nota: liquidità immediata (quick ratio) appena sotto il benchmark.

Redditività e crescita

Margine lordo: 39,6% (settore ≥35,3%)

Margine operativo: 17,2% (settore ≥11,8%)

Margine netto: 11,9% (settore ≥8,6%)

Margine FCF: 8,34% (settore ≥8,36%) in linea, ma leggermente sotto

Crescita fatturato YoY: +40,2% (settore ≥0,99%)

EPS diluito YoY: +347,5% (settore ≥11,1%)

R&D/Sales: 8,8% (settore ≥6,4%)

SG&A/Sales: 13,7% (settore ≤16,2%)

ROA: 12,2% (settore ≥5,4%)

ROE: 21,2% (settore ≥9,4%)

ROIC: 20,4% (settore ≥7,7%)

Redditività elevata e in crescita, sostenuta da un forte aumento di fatturato e utili. Margine FCF appena sotto soglia, ma comunque positivo.

Valutazione di mercato

P/E: 10,2 (settore ≤22,2)

PEG: 0,03 (settore ≤0,87) (forte sottovalutazione relativa)

P/S: 1,25 (settore ≤1,76)

P/B: 1,97 (settore ≤2,11)

P/CF: 12,2 (settore ≤13,9)

P/FCF: 14,5 (settore ≤22,7)

EV/EBIT: 5,7 (settore ≤16,6)

EV/EBITDA: 5,2 (settore ≤10,8)

Multipli molto contenuti rispetto al settore, suggerendo valutazione interessante nonostante la flessione del titolo (-31,7% YoY) .

Politica dei dividendi

Dividend Yield: 0,95% (settore ≥1,33%) inferiore alla media

Payout ratio: 0% (settore ≥0%) = trattenimento utili

DPS crescita YoY: +50% (settore ≥10,7%)

Continuità dividendo: 100% (settore ≥100%)

Dividend yield contenuto, ma payout prudente e crescita del dividendo molto sostenuta.

Punti di forza:

Solidità finanziaria (bassa leva, forte cassa)

Crescita esplosiva di ricavi ed EPS

Margini e ritorni (ROE, ROIC) nettamente sopra media

Multipli di mercato bassi → titolo sottovalutato

Debolezze:

Quick ratio leggermente sotto la soglia

Dividend yield contenuto

Performance borsistica negativa (-31,7% YoY) per timori sulla domanda AI

Conclusione

SUSS MicroTec presenta fondamentali solidi e valutazioni interessanti, con multipli molto bassi e crescita robusta. Tuttavia, il titolo soffre di un sentiment negativo legato alla domanda AI e alla riduzione degli ordini nella supply chain.

Il quadro suggerisce un titolo finanziariamente sano ma ciclicamente esposto, adatto a chi accetta volatilità e punta sul medio-lungo termine.

Rating complessivo: Classe A fondamentali solidi, crescita forte e multipli molto convenienti. Unica area meno brillante è il rendimento da dividendo, che rimane inferiore alla media del settore.

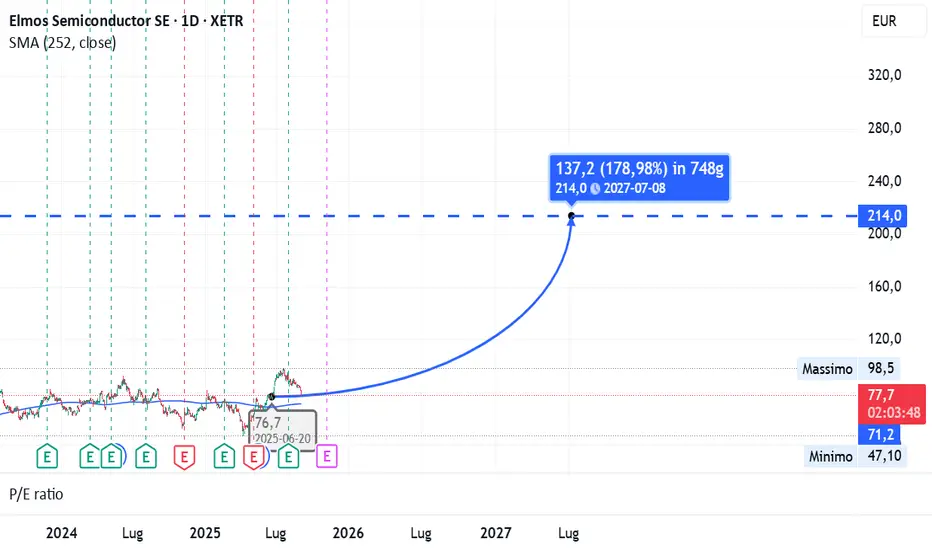

fondamentali sotto la lente in vista degli utili del 31-07-2025In occasione della pubblicazione degli utili del 31 luglio 2025, oggi portiamo l’attenzione su Elmos Semiconductor, XETR:ELG azienda attiva nel settore della tecnologia elettronica e in particolare nella produzione di semiconduttori.

Andiamo ad analizzare i principali fondamentali per comprenderne punti di forza e debolezze.

Solidità finanziaria e liquidità

Current ratio: 4,56 (≥ 2,26 settoriale)

Quick ratio: 2,50 (≥ 1,54 settoriale)

Debito/Patrimonio Netto: 0,17 (≤ 0,43 settoriale)

Cassa/Debito: 0,82 (≥ 0,69 settoriale)

L’azienda presenta un’elevata solidità finanziaria e una struttura patrimoniale molto equilibrata, con livelli di indebitamento ridotti.

Redditività e crescita

Margine lordo: 42,23% (≥ 34,19%)

Margine operativo: 21,9% (≥ 11,13%)

Margine al lordo imposte: 27,16% (≥ 9,36%)

Margine netto: 21,91% (≥ 7,24%)

Margine FCF: 8,63% (≥ 8,37%)

Crescita fatturato YoY: -2,03% (≥ 1,24%)

EPS diluito YoY: 20,37% (≥ 4,32%)

La redditività è eccellente su tutti i margini. Tuttavia, pesa un calo del fatturato nell’ultimo anno, bilanciato dalla forte crescita degli utili per azione.

Efficienza operativa e investimenti

Rapporto R&D: 10,56% (≥ 9,15%)

Rapporto SG&A: 9,77% (≤ 12,22%)

ROA: 16% (≥ 4,73%)

ROE: 23,45% (≥ 9,59%)

ROIC: 19,85% (≥ 7,51%)

Ottima gestione degli investimenti in ricerca e sviluppo, con ritorni sul capitale e sugli asset ampiamente superiori alla media settoriale.

Performance di mercato e valutazioni

Performance mercato 1Y: +13,73% (≥ -5,52%)

P/E: 12,03 (≤ 26,6)

PEG: 0,58 (≤ 0,96)

P/S: 2,58 (≤ 2,42)

P/B: 2,56 (≤ 2,44)

P/CF: 22,62 (≤ 14,37)

P/FCF: 30,54 (≤ 28)

Prezzo/Cassa: 18 (≤ 10,83)

EV/Fatturato: 2,63 (≤ 2,63)

EV/EBIT: 12,03 (≤ 20)

EV/EBITDA: 9,36 (≤ 12,6)

La valutazione è mista: alcuni multipli risultano convenienti (P/E, PEG, EV/EBIT/EBITDA), mentre altri (P/S, P/B, P/CF, P/FCF, Prezzo/Cassa) indicano sopravvalutazione rispetto al settore.

Dividendi e politica di distribuzione

Dividend Yield TTM: 1,14% (≥ 1,17%)

Dividend Yield indicato: 1,14% (≥ 1,51%)

Payout ratio: 0% (≥ 3,79%)

Crescita DPS YoY: 17,65% (≥ 7,81%)

Payout div. continuo: 1500% (≤ 1500%)

Crescita div. continuo: 400% (≥ 100%)

La società ha una politica di distribuzione dei dividendi aggressiva in termini di crescita, ma attualmente con un payout irregolare e non sostenibile nel lungo periodo.

Sintesi finale

Punti di forza: bilancio solido, margini elevati, ritorni sul capitale superiori alla media, valutazione P/E e PEG molto interessanti.

Debolezze: calo del fatturato, multipli P/S e P/B sopra la media, dividendi poco sostenibili.

Conclusione: Elmos Semiconductor si conferma una società finanziariamente solida e molto redditizia, ma con alcune criticità legate alla crescita dei ricavi e alla sostenibilità della politica dei dividendi. Per un investitore value, il titolo appare interessante, ma con valutazioni da monitorare attentamente.

Rating complessivo: Classe A Il titolo rientra in una fascia di valutazione alta, grazie alla solidità patrimoniale, alla redditività superiore alla media e a un profilo di rischio contenuto. Nonostante alcune criticità sui multipli di mercato e sulla crescita dei ricavi, Elmos Semiconductor mantiene una posizione competitiva solida nel settore e si colloca tra le aziende con fondamentali di qualità

Fondamentali sotto la lente in vista degli utili del 31-07-2025In occasione della pubblicazione degli utili del 31 luglio 2025, oggi portiamo l’attenzione su Elmos Semiconductor, azienda attiva nel settore della tecnologia elettronica e in particolare nella produzione di semiconduttori.

Andiamo ad analizzare i principali fondamentali per comprenderne punti di forza e debolezze.

Solidità finanziaria e liquidità

Current ratio: 4,56 (≥ 2,26 settoriale)

Quick ratio: 2,50 (≥ 1,54 settoriale)

Debito/Patrimonio Netto: 0,17 (≤ 0,43 settoriale)

Cassa/Debito: 0,82 (≥ 0,69 settoriale)

L’azienda presenta un’elevata solidità finanziaria e una struttura patrimoniale molto equilibrata, con livelli di indebitamento ridotti.

Redditività e crescita

Margine lordo: 42,23% (≥ 34,19%)

Margine operativo: 21,9% (≥ 11,13%)

Margine al lordo imposte: 27,16% (≥ 9,36%)

Margine netto: 21,91% (≥ 7,24%)

Margine FCF: 8,63% (≥ 8,37%)

Crescita fatturato YoY: -2,03% (≥ 1,24%)

EPS diluito YoY: 20,37% (≥ 4,32%)

La redditività è eccellente su tutti i margini. Tuttavia, pesa un calo del fatturato nell’ultimo anno, bilanciato dalla forte crescita degli utili per azione.

Efficienza operativa e investimenti

Rapporto R&D: 10,56% (≥ 9,15%)

Rapporto SG&A: 9,77% (≤ 12,22%)

ROA: 16% (≥ 4,73%)

ROE: 23,45% (≥ 9,59%)

ROIC: 19,85% (≥ 7,51%)

Ottima gestione degli investimenti in ricerca e sviluppo, con ritorni sul capitale e sugli asset ampiamente superiori alla media settoriale.

Performance di mercato e valutazioni

Performance mercato 1Y: +13,73% (≥ -5,52%)

P/E: 12,03 (≤ 26,6)

PEG: 0,58 (≤ 0,96)

P/S: 2,58 (≤ 2,42)

P/B: 2,56 (≤ 2,44)

P/CF: 22,62 (≤ 14,37)

P/FCF: 30,54 (≤ 28)

Prezzo/Cassa: 18 (≤ 10,83)

EV/Fatturato: 2,63 (≤ 2,63)

EV/EBIT: 12,03 (≤ 20)

EV/EBITDA: 9,36 (≤ 12,6)

La valutazione è mista: alcuni multipli risultano convenienti (P/E, PEG, EV/EBIT/EBITDA), mentre altri (P/S, P/B, P/CF, P/FCF, Prezzo/Cassa) indicano sopravvalutazione rispetto al settore.

Dividendi e politica di distribuzione

Dividend Yield TTM: 1,14% (≥ 1,17%)

Dividend Yield indicato: 1,14% (≥ 1,51%)

Payout ratio: 0% (≥ 3,79%)

Crescita DPS YoY: 17,65% (≥ 7,81%)

Payout div. continuo: 1500% (≤ 1500%)

Crescita div. continuo: 400% (≥ 100%)

La società ha una politica di distribuzione dei dividendi aggressiva in termini di crescita, ma attualmente con un payout irregolare e non sostenibile nel lungo periodo.

Sintesi finale

Punti di forza: bilancio solido, margini elevati, ritorni sul capitale superiori alla media, valutazione P/E e PEG molto interessanti.

Debolezze: calo del fatturato, multipli P/S e P/B sopra la media, dividendi poco sostenibili.

Conclusione: Elmos Semiconductor si conferma una società finanziariamente solida e molto redditizia, ma con alcune criticità legate alla crescita dei ricavi e alla sostenibilità della politica dei dividendi. Per un investitore value, il titolo appare interessante, ma con valutazioni da monitorare attentamente.

Rating complessivo: Classe A Il titolo rientra in una fascia di valutazione alta, grazie alla solidità patrimoniale, alla redditività superiore alla media e a un profilo di rischio contenuto. Nonostante alcune criticità sui multipli di mercato e sulla crescita dei ricavi, Elmos Semiconductor mantiene una posizione competitiva solida nel settore e si colloca tra le aziende con fondamentali di qualità

ANALISI HAGRisultante quadrati /time_up and down / scatole

l'analisi non è completa

da verificare con ciclica / angoli / DG

Samsung target 930Interessante configurazione rialzista per il titolo Samsung dopo la violazione al rialzo di un'ampia figura di accumulazione e di un doppio minimo il primo obiettivo è la proiezione verso l'alto dell'area di accumulazione con target 930 stop 802.

Attenzione verso il basso La figura verrebbe annullata con rientro sotto 802.

Novo Nordisk ascesa e declinoASCESA

La crescita esponenziale del prezzo delle azioni di Novo Nordisk è stata in gran parte alimentata dal successo dei suoi farmaci a base di semaglutide: Wegovy, per il trattamento dell'obesità, e Ozempic, per il diabete di tipo 2. Questi farmaci hanno mostrato un'efficacia significativa nella perdita di peso, aprendo un mercato potenzialmente enorme e generando ricavi miliardari per l'azienda. Nel primo trimestre del 2025, le vendite combinate di Wegovy e Ozempic hanno rappresentato circa il 66% dei ricavi totali dell'azienda. Questo ha portato a un'impennata del valore delle azioni, con una crescita del 300% nei tre anni precedenti al picco di giugno 2024.

DECLINO

Tuttavia, diversi fattori hanno contribuito alla successiva e rapida discesa del titolo:

Concorrenza: La principale minaccia proviene da Eli Lilly con il suo farmaco Zepbound, che ha mostrato risultati di perdita di peso paragonabili, se non superiori, a quelli di Wegovy. La concorrenza ha portato a una guerra dei prezzi, con Novo Nordisk che ha annunciato sconti su Wegovy per mantenere la quota di mercato.

Risultati deludenti di CagriSema: Le aspettative erano alte per CagriSema, un farmaco in fase di sviluppo che avrebbe dovuto superare l'efficacia di Zepbound. Tuttavia, i risultati della fase 3 hanno mostrato una perdita di peso del 22,7%, al di sotto delle previsioni del 25% e non chiaramente superiore a Zepbound. Questo ha sollevato dubbi sulla futura pipeline di farmaci per l'obesità dell'azienda.

Pressioni sui prezzi: L'inclusione di Ozempic e Wegovy nelle negoziazioni sui prezzi di Medicare negli Stati Uniti ha aumentato le preoccupazioni per le future pressioni sui ricavi.

Revisione delle previsioni: L'azienda ha rivisto al ribasso le previsioni di crescita dell'utile operativo per il 2024, aggravando ulteriormente il calo del titolo.

ANALISI TECNICA

Dal punto di vista tecnico il titolo presenta delle evidenti e pesanti pressioni ribassiste, anche dal punto di vista volumetrico oltre che essere in un canale discendente e sotto i 2 punti pivot (annuale e trimestrale). Un'area di tenuta fondamentale e data dall'area evidenziata dove convergono S2 annuale e S1 trimestrale. In caso di rottura e conferma, il target ultimo potrebbe tranquillamente arrivare a s3 annuale, passando per le tappe del trimestrale. Per una possibile inversione, (di cui ancora non c'è traccia), il prezzo deve necessariamente superare almeno il pivo trimestrale. Ma anche così difficilmente valuterei il long senza un'inversione anche della regressione lineare.

Certificato Multi Express su Ferrari, Stellantis e VolkswagenIl settore automotive europeo sta attraversando una fase di profonda trasformazione, tra elettrificazione e nuovi modelli di business. In questo contesto dinamico, il certificato che analizzerei oggi offre un’opportunità interessante per posizionarsi su tre protagonisti del mercato: Ferrari, Stellantis e Volkswagen. Con un rendimento annualizzato del 15% e una barriera capitale al 50%, questo strumento strutturato combina potenziale di rendimento e protezione condizionata del capitale.

Il certificato appartiene alla categoria Multi Express con Barriera, una struttura che tipicamente combina la possibilità di rimborso anticipato con un flusso cedolare regolare. La caratteristica principale di questo prodotto è l’attraente rendimento del 15% annualizzato, che si posiziona ben al di sopra delle alternative tradizionali a reddito fisso.

Le caratteristiche tecniche principali includono:

Barriera capitale: 50% dei valori iniziali

Buffer di protezione: 49% rispetto ai livelli attuali

Scadenza: 3 giugno 2027

Meccanismo worst-of sui tre sottostanti

La struttura Multi Express suggerisce che il certificato offra cedole periodiche con possibilità di rimborso anticipato al verificarsi di determinate condizioni. Il buffer del 49% indica che i sottostanti possono perdere quasi la metà del loro valore attuale prima che la barriera capitale venga toccata, offrendo un margine di sicurezza significativo.

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.