CFD Nasdaq 100 prime crepe??Nonostante nuovi massimi storici sta evidenziando divergenze negatvive, perdite di momentum e volatilita' bassa. I rischi di una correzione solo molto elevati. Sotto il presedente massimo storico la correzione potrebbe essere anche di un certo spessore.

Nasdaq 100 SPOT

Nessun attività

Dritte di mercato

Analisi del dato Unemployment Claims del 10 luglio 2025Cos’è il dato sulle Unemployment Claims

Le Unemployment Claims misurano quante persone hanno fatto richiesta per la prima volta del sussidio di disoccupazione durante la settimana precedente. È un dato pubblicato ogni giovedì dal Dipartimento del Lavoro USA e viene considerato un “leading indicator”, cioè un segnale anticipatore dei trend del mercato del lavoro.

I numeri di questa settimana

Richieste iniziali pari a 227.000 (in calo di 5.000 rispetto alla settimana precedente e sotto le attese di 235.000)

Media mobile 4 settimane a 235.500 (in diminuzione, segno di un trend più stabile)

Richieste continuative pari 1,97 milioni (in aumento di 10.000, massimo dal novembre 2021)

Come interpretare questi dati

Il calo delle richieste iniziali indica che i licenziamenti restano contenuti, ma l’aumento delle richieste continuative suggerisce che chi perde il lavoro fa più fatica a trovarne uno nuovo.

Mercato del lavoro resiliente ma meno dinamico. Nonostante la disoccupazione sia ancora bassa, la fase di assunzioni è rallentata e chi cerca lavoro impiega più tempo a ricollocarsi.

Impatto delle tariffe. Le nuove tariffe commerciali e l’incertezza economica stanno portando le aziende a essere più caute nelle assunzioni e a ridurre i piani di espansione.

In sintesi

Il dato del 10 luglio 2025 conferma un mercato del lavoro ancora solido, ma con segnali di raffreddamento sotto la superficie. In questa fase, la gestione del rischio e la flessibilità restano le chiavi per navigare la volatilità dei mercati

NASDAQ Come accennato nell'analisi pubblicata due giorni fa, avevo evidenziato come la rottura della soglia dei 21.018 ( PREZZO TEMPO) potesse aprire la strada a un ulteriore ribasso verso l'area 19.932–19.071, ( in caso di chiusura giornaliera)

ATTENZIONANDO CHE SIAMO ANCORA SU UN TREND RILAZISTA.

Tuttavia, aggiornando l'analisi alla luce di alcune modifiche sulle zone prezzotempo del Nasdaq e osservando attentamente la chiusura del setup mensile di aprile e l'attuale andamento del grafico mensile di maggio, il quadro sembra evolvere in modo differente.

Quello che emerge è un contesto in cui il Nasdaq e, più in generale, i mercati azionari mostrano ancora forza rialzista. Il movimento ribassista odierno potrebbe infatti rappresentare l'ultimo minimo prima di una nuova spinta verso l'alto, con l’obiettivo di tornare a testare – e potenzialmente superare – i massimi in area 21.923 già dalla prossima settimana.

Per proteggere l’operazione, ho posizionato uno stop loss strategico a 20.575. Tuttavia, osservando soprattutto il grafico mensile, al momento non vedo segnali di un'inversione ribassista strutturale, quanto piuttosto una presa di profitto temporanea, fisiologica dopo l'ultima fase rialzista.

Questo è l’aggiornamento dell’analisi fatta due giorni fa: consiglio di monitorare attentamente il livello chiave dei 21.018 ( LINEA ARANCIONE) perché una sua rottura al rialzo potrebbe innescare un movimento ampio.

WisdomTree - Tactical Daily Update - 07.07.2025A una settimana dalla scadenza del 9 luglio pochi gli accordi firmati con Usa.

Al via l’iter parlamentare della riforma di bilancio e fiscale voluta da Trump.

Dollaro ancora molto debole: la BCE vede possibili mosse “espansive”.

Moody’s lima la crescita mondiale: nessuna area geografica è immune.

Mercati in movimento tra dazi, riforme e nuove alleanze: ieri, 2 luglio, le Borse europee chiudono la giornata in leggero rialzo, tranne in Regno Unito. Milano +0,57%, Parigi +0,99%, Francoforte +0,49%, mentre Londra ha perso -0,12%, appesantita dalle tensioni politiche interne legate alla riforma del welfare del governo laburista.

L’ottimismo sui mercati nasce in parte dalla speranza che si risolva lo stallo commerciale globale. Ma il conto alla rovescia è partito: dal 9 luglio scatteranno i dazi reciproci promessi (o minacciati) da Trump tre mesi fa. Nella tregua dei 90 giorni annunciata il 2 aprile, non sono seguiti molti passi concreti.

Trump annuncia un’intesa commerciale col Vietnam via Truth Social: niente dazi su beni americani in Vietnam e una tariffa del 20% sulle esportazioni vietnamite verso gli USA. Un segnale chiaro: ogni accordo, anche con partner minori, serve per aggirare la Cina e consolidare importazioni strategiche come tessili e tecnologia.

Nel frattempo, gli USA vorrebbero un’intesa commerciale a fasi con l’UE: il commissario europeo Maros Sefcovic è volato a Washington per trattare.

Trump sostiene che la firma con l’India è in vista, ma i negoziati col Giappone si complicano.

Il Presidente Usa è protagonista anche con il suo “Big Beautiful Bill”, la riforma di bilancio e fiscale che ha appena superato un primo passaggio al Senato. L’obiettivo è farlo approvare alla Camera entro il 4 luglio.

Il disegno di legge, osteggiato dai Democratici e da parte dei Repubblicani, mira a tagli consistenti su tasse e spesa pubblica. Ma una stima indipendente lo ha bocciato: potrebbe aumentare il debito pubblico USA di 3.300 miliardi di dollari in dieci anni, su un debito già monstre da 36.000 miliardi.

Trump resta ottimista: secondo lui, gli effetti positivi degli accordi commerciali e la liberalizzazione energetica compenseranno il deficit.

Sul fronte macro, gli USA non brillano: a giugno le aziende private hanno perso 33.000 posti di lavoro, il primo calo da marzo 2023. A maggio erano stati -29.000 (dato rivisto), mentre le attese erano per un aumento di 95.000. Il calo è concentrato nei settori professionali, dell’istruzione e della sanità.

In ambito europeo, si parla ancora di tassi. Il governatore belga Pierre Wunsch, noto “falco”, ha dichiarato che l’inflazione dell’Eurozona rischia di scendere sotto il 2%, lasciando spazio per politiche più espansive. L’euro forte, a 1,18 sul dollaro, spinge nella stessa direzione, secondo Wunsch.

Buone notizie per l’Italia: lo spread tra BTP e Bund decennali cala a 85,6 bps, minimo dal 2009. I rendimenti salgono: BTP al 3,51% (+6,4 punti), Bund tedesco a 2,65%.

L’agenzia Moody’s rivede intanto al ribasso le prospettive di crescita globale per il 2025, complici le tensioni geopolitiche e commerciali. In Europa la stima scende da 1,3% a 1%, negli Usa addirittura dimezzata dal 2% all’1%. L’instabilità in Medio Oriente e l’incertezza sui dazi fanno temere nuove turbolenze sui mercati del credito.

Oggi, 3 luglio, dopo che l’S&P500 ha aggiorna il suo record, le Borse asiatiche restano caute: Nikkei giapponese è stabile, CSI300 cinese piatto, Hang Seng -1%, mentre il Kospi coreano segna +1%. Da Seul arrivano segnali di slancio: Fidelity vede margini positivi grazie alle riforme di governance e ai solidi utili aziendali, tanto da ridurre l’esposizione al Giappone per spostarsi sulla borsa coreana.

Intanto la Banca centrale giapponese ha confermato che il ciclo di rialzo dei tassi è solo in pausa, mentre Trump rilancia la tensione con Tokyo proponendo un dazio del 35% sulle merci giapponesi, in aumento rispetto al 24% attuale, da attivare già dalla prossima settimana.

Negli scambi tra Asia e USA, si nota il tentativo americano di “isolare” la Cina: Washington applicherà dazi del 40% sulle merci ritenute di “origine sospetta”, cioè passate attraverso il Vietnam. In Borsa, il colosso Alibaba paga dazio: -3,4%.

Sulle materie prime il Brent cala oggi -0,8%, dopo il +3% della vigilia, per via dell’inaspettato aumento delle scorte USA. Gli occhi sono puntati sulla prossima riunione OPEC+ del weekend, dove si decideranno nuovi aumenti di produzione.

L’indice Bloomberg commodity si attesta a 103,5 dollari, guadagnando +1,5% nella giornata del 2 luglio, il miglior dato da tre settimane. Il rialzo è spinto dal gas naturale USA (+2%), con temperature elevate previste a metà luglio che potrebbero farne salire la domanda.

Sui mercati valutari, si registra il 3’ tentativo consecutivo di sfondare quota 1,18 euro/dollaro, livello superato martedì per la prima volta in quasi quattro anni. Il dollaro è in affanno: secondo UBS, la debolezza continuerà nella seconda metà 2025 a causa dei problemi fiscali e del rallentamento economico USA.

Infine, Bitcoin vola sopra 110.000 dollari, dopo il +3% della giornata di mercoledì, sfiorando il record di fine maggio.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Bande di Bollinger: come fermarsi in base ai mercatiBande di Bollinger: come fermarsi in base ai mercati

Le Bande di Bollinger sono un indicatore di analisi tecnica ampiamente utilizzato nel trading per valutare la volatilità degli asset finanziari e prevedere l'andamento dei prezzi. Sviluppate da John Bollinger negli anni '80, consistono in tre linee sovrapposte al grafico dei prezzi:

La banda centrale: una media mobile semplice, solitamente calcolata su 20 periodi.

La banda superiore: la media mobile a cui vengono aggiunte due deviazioni standard.

La banda inferiore: la media mobile a cui vengono sottratte due deviazioni standard.

Queste bande formano un canale dinamico attorno al prezzo, allargandosi durante i periodi di elevata volatilità e restringendosi durante i periodi di calma. Se un prezzo tocca o attraversa una banda, a seconda del contesto di mercato, può segnalare una situazione di ipercomprato o ipervenduto, oppure una possibile inversione o continuazione del trend.

A cosa servono le Bande di Bollinger? Misurano la volatilità: maggiore è la distanza tra le bande, maggiore è la volatilità.

Identificazione di zone di supporto e resistenza dinamiche.

Rilevamento di eccessi di mercato: un prezzo che tocca la banda superiore o inferiore può indicare un eccesso temporaneo.

Anticipazione di inversioni o consolidamenti: un restringimento delle bande spesso segnala un imminente aumento della volatilità.

Perché il timeframe a 2 ore è così ampiamente utilizzato e rilevante?

Il timeframe a 2 ore (H2) è particolarmente apprezzato da molti trader per diversi motivi:

Perfetto equilibrio tra rumore e rilevanza: il timeframe H2 offre un compromesso tra timeframe molto brevi (spesso troppo rumorosi, che generano molti falsi segnali) e timeframe lunghi (più lenti a reagire). Questo consente di catturare movimenti significativi senza essere sopraffatti da piccole fluttuazioni.

Adatto per lo swing trading e il trading intraday: questo timeframe consente di mantenere una posizione per diverse ore o giorni mantenendo una buona reattività per sfruttare i trend intermedi.

Interpretazione più chiara dei pattern grafici: i pattern tecnici (triangoli, doppi massimi, onde di Wolfe, ecc.) sono spesso più chiari e affidabili sul timeframe H2 rispetto ai timeframe più brevi, facilitando il processo decisionale.

Meno stress, migliore gestione del tempo: sul timeframe H2, il monitoraggio costante dello schermo non è necessario. Un monitoraggio ogni due ore è sufficiente, ideale per i trader attivi che non vogliono dipendere dal mercato.

Rilevanza statistica: numerosi backtest dimostrano che i segnali tecnici (come quelli delle Bande di Bollinger) sono più robusti e meno soggetti a falsi segnali su questo timeframe intermedio.

In sintesi, il timeframe di 2 ore è spesso considerato "eccezionale" perché combina la precisione del trading intraday con l'affidabilità dello swing trading, fornendo segnali superiori per la maggior parte delle strategie tecniche, in particolare quelle che utilizzano le Bande di Bollinger.

In sintesi: le Bande di Bollinger misurano la volatilità e aiutano a identificare aree di ipercomprato/ipervenduto o potenziali inversioni di tendenza.

L'intervallo di tempo di 2 ore è molto apprezzato perché filtra il rumore di mercato pur rimanendo sufficientemente reattivo, il che lo rende particolarmente utile per l'analisi tecnica e il processo decisionale di trading.

Parte alta del canale/wedge?Si trova sulla parte alta con indicatori ed oscillatori in potenziale divergenza negativa. Logico avere delle trailing stop sulle posizioni long.

I dati positivi sul lavoro spingono i mercati a nuovi record.L’andamento di questa settimana abbreviata è dipeso in larga parte dal cruciale rapporto odierno sulle buste paga non agricole. Il dato diffuso stamattina, superiore alle attese, ha spianato la strada a una seduta positiva e a una nuova serie di massimi storici.

L’economia ha generato 147.000 nuovi posti di lavoro nel mese di giugno, superando nettamente le aspettative, che si attestavano intorno ai 110.000. Il tasso di disoccupazione è sceso al 4,1%, contro una previsione del 4,3%.

Questo dato incoraggiante ha confermato, ancora una volta, l’inattendibilità del rapporto ADP come indicatore dei dati ufficiali del BLS. Gli investitori avevano manifestato una certa apprensione ieri, quando le buste paga private erano diminuite di 33.000 unità, a fronte di un previsto incremento di 100.000, ma hanno mantenuto la calma in attesa del rapporto governativo.

Il NASDAQ è salito dell’1,02% (pari a circa 207 punti), chiudendo a 20.601,10, con un guadagno settimanale dell’1,6%. Lo S&P 500 ha guadagnato lo 0,83%, portandosi a 6.279,35, con un incremento dell’1,7% in soli tre giorni e mezzo. Entrambi gli indici hanno toccato nuovi record in quattro delle ultime cinque sedute. Anche il Dow Jones ha segnato un progresso dello 0,77% (circa 344 punti), raggiungendo quota 44.828,53 e registrando la miglior performance settimanale, con un incremento del 2,3%.

Le probabilità di un taglio dei tassi da parte della Fed sono ormai prossime allo zero per il mese di luglio e si sono lievemente ridotte anche per settembre. Lo strumento FedWatch indica ora una probabilità del 70% per un intervento a settembre, mese atteso da tempo come il più probabile per una riduzione.

I dati odierni non hanno modificato significativamente le aspettative in merito alla politica monetaria, salvo ridimensionare l’ottimismo per un taglio già a luglio. È dunque più realistico attendersi un intervento a settembre. Tuttavia, ciò che questi numeri evidenziano è la resilienza dell’economia, un elemento che ha dato nuovo slancio agli investitori rialzisti e ha messo in difficoltà gli operatori ribassisti, aprendo ulteriore spazio per nuovi massimi storici.

Per la prossima settimana sono previsti pochi dati economici, ma l’attenzione si concentrerà sicuramente sul fronte commerciale. Il periodo di sospensione di 90 giorni sui dazi del cosiddetto “Giorno della Liberazione”, deciso dal Presidente, terminerà il 9 luglio. All’inizio di questa settimana è trapelata la notizia di un accordo commerciale con il Vietnam, che si aggiunge a quelli già siglati con Cina e Regno Unito. Tuttavia, decine di altri Paesi restano a rischio di essere colpiti dai dazi elevati annunciati all’inizio di aprile.

I rialzi di questa settimana indicano che gli investitori non sembrano temere un ritorno immediato dei dazi, soprattutto considerando che il Presidente aveva sospeso le misure proprio dopo il crollo dei mercati in territorio ribassista. Tuttavia, l’incertezza permane, e la scadenza del 9 luglio potrebbe accentuare la volatilità in un momento in cui i mercati potrebbero necessitare di una pausa dopo la recente impennata.

Un’ulteriore novità commerciale sarebbe senz’altro ben accolta dal mercato.

Intanto è il momento di iniziare a pensare alla stagione degli utili, con grandi banche come JPMorgan (JPM), Wells Fargo (WFC) e Citigroup (C) pronte ad aprire ufficialmente la stagione il 15 luglio.

L’inizio del secondo trimestre è coinciso con un aumento dell’incertezza legata ai dazi punitivi annunciati il 2 aprile. Sebbene l’entrata in vigore di tali misure sia stata posticipata di tre mesi, la questione ha inevitabilmente pesato sulle stime, sia per il trimestre in corso sia per i successivi, soprattutto nelle prime settimane dopo l’annuncio.

Attualmente, si prevede che gli utili del secondo trimestre per l’indice S&P 500 cresceranno del +5,0% rispetto allo stesso periodo dell’anno precedente, a fronte di un aumento del +4,0% dei ricavi. Sebbene sia prassi che le stime vengano riviste al ribasso, l’entità e la diffusione dei tagli alle previsioni per il secondo trimestre risultano superiori rispetto a quanto osservato in altri trimestri recenti di confronto.

Marco Bernasconi Trading

Analisi del dato ADP Non-Farm Employment del 2 luglio 2025Il dato ADP Non-Farm Employment pubblicato il 2 luglio 2025 ha sorpreso negativamente il mercato: il settore privato statunitense ha perso 33.000 posti di lavoro a giugno, contro una previsione di +99.000. Si tratta della prima contrazione dal marzo 2023 e di un dato molto più debole rispetto ai 29.000 posti aggiunti a maggio (dato rivisto al ribasso).

Cos’è l’ADP Non-Farm Employment

Questo indicatore misura la variazione mensile dei posti di lavoro nel settore privato, escluso il comparto agricolo. Viene pubblicato da ADP, una delle principali società di gestione paghe negli USA, e anticipa di due giorni il più atteso report ufficiale sui Non-Farm Payrolls (NFP) del governo. Anche se spesso i due dati divergono, l’ADP resta un termometro importante per valutare la salute del mercato del lavoro americano.

Cosa mostrano i dati di giugno

Perdita di posti di lavoro: -33.000, contro una previsione di +99.000. Settori più colpiti: servizi professionali e business, sanità ed educazione, settore finanziario. Unica nota positiva: crescita nei settori manifatturiero e minerario.

Impatto geografico: Midwest e West hanno perso più posti, mentre il Sud è l’unica area con saldo positivo.

Cosa significa per i mercati e per il trading

Un dato così negativo può indicare che l’economia USA sta rallentando più delle attese, nonostante i massimi storici degli indici azionari. Un dato ADP sotto le attese tende a indebolire il dollaro, perché aumenta le probabilità che la Fed possa tagliare i tassi prima del previsto.

Strategie pratiche per il trader

Gestione del rischio. In presenza di tali dati meglio ridurre la leva e utilizzare stop loss più stretti. I titoli legati ai servizi e alle piccole imprese potrebbero soffrire di più; meglio privilegiare settori difensivi o aziende di grandi dimensioni.

Conclusione

Il dato ADP di giugno 2025 segnala una frenata inattesa del mercato del lavoro USA. Per chi fa trading, è il momento di aumentare la prudenza, monitorare i prossimi dati macro e prepararsi a una possibile crescita della volatilità nei prossimi giorni.

US 100, coi nuovi massimi un pullback per chi volesse salire Chart di Capital.Com

Missione compiuta per l'azionario americano che torna a rivedere e aggiornare i massimi

Il potente hammer di aprile ha fatto un lavoro egregio, ma da ora in poi non è più responsabilità sua il cammino dei prezzi.

Ora siamo in discovery price e tutto può accadere.

I prezzi si stanno portando ormai fuori dalla parte alta del canale rialzista di lungo periodo

Il testimone ora passa in mano ad una long white col compito di pattern di continuazione.

Ora che i massimi sono violati può essere utile monitorare l'eventuale formazione di un pullback che possa permettere a chi fuori di salire se lo vuole

Certificato Multi Express: Rendimento 8% su Paniere GlobaleI certificati Multi Express continuano a rappresentare una delle soluzioni più apprezzate dagli investitori che cercano un equilibrio tra rendimento e protezione del capitale. Il certificato che mi piacerebbe analizzare oggi si distingue per la sua struttura particolarmente diversificata, costruita su un paniere di quattro indici azionari internazionali che offrono esposizione ai principali mercati mondiali. Con un rendimento cedolare annualizzato dell’8% e una barriera capitale al 60%, questo strumento si posiziona come una soluzione interessante per chi desidera beneficiare del potenziale rialzista dei mercati azionari mantenendo un livello di protezione significativo.

Il certificato è alla riga 64 del Radar delle Opportunità: isinconnect.co.uk

Analisi completa sul nostro blog: isinconnect.co.uk

Buone opportunità a tutti!

Disclaimer: questo contenuto non rappresenta sollecitazione al pubblico risparmio, promozione di alcuna forma di investimento o raccomandazione finanziaria. Le informazioni sono fornite a scopo educativo e informativo.

NQ: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

NDX trend settimanale ampiamente positivoAnalisi su timeframe 1W

NDX sovraperforma nettamente su base settimanale in un contesto di forte compressione della volatilità implicita (crollo di VIX e VXN). La discesa dello SKEW riduce il rischio di eventi estremi, ma resta sopra 140, segnalando una protezione residua da parte degli operatori istituzionali. Il quadro di benchmark rafforza il bias LONG.

Il trend settimanale è ampiamente positivo: il prezzo è sopra tutte le medie mobili esponenziali e anche sopra la VWAP, con inclinazione ascendente su tutte le curve. La VWMA20, ancora distante, segnala che gran parte del rally si è sviluppata sopra il valore medio volumetrico, in regime di forte spinta. Tuttavia, l’ADX molto basso (12,48) suggerisce che il trend è ancora immaturo o che manca una vera forza direzionale. La forte salita è reale, ma va monitorata per segnali di esaurimento.

Le variazioni settimanali positive (+4,20%) e su base 1W (+907 pt) rafforzano il momentum.

L’RSI a 63 indica una zona di forza relativa marcata, ma non ancora in ipercomprato, che inizia da quota 70. La distanza dalla sua media mobile (RSI-MA 50,04) suggerisce trend sostenuto.

Il %K stocastico sopra 98 e %D oltre 94 segnalano zona estrema di ipercomprato tecnico, che statisticamente precede o una pausa/consolidamento o una fase laterale.

Tuttavia, in fase di breakout, questi valori possono mantenersi alti a lungo.

Serve monitoraggio per eventuale divergenza futura.

Il Put/Call Ratio si è mantenuto sopra 1,25 per tutto il periodo, con un picco a 1,39 il 26 giugno e lieve calo il 27 a 1,33.

Questo suggerisce che nonostante il rally, permane una forte attività di copertura, oppure una componente contrarian significativa sul mercato delle opzioni. È un tipico scenario in cui il sentiment non è completamente bullish, ma dominato da una forma di cautela istituzionale.

Livelli

Resistenza Principale : 23124

Supporto principale : 22100

Strategia Swing

LONG:

TP1: 23.000

TP2: 23.800 (proiezione tecnica)

TP3: 24.350 (estensione)

SL1: 20.998 (Punto Inversione)

SL2: 20.820 (EMA20)

Trailing Stop: attivo da +1,5%, con soglia di sicurezza –1,5% dal massimo relativo

SHORT:

Attualmente non consigliato (solo su chiusura < EMA20 con volumi in calo)

No Trade Zone: tra 22.300 e 22.600 → congestione su massimo storico → richiede breakout confermato

Ingresso ideale: su pullback verso VWAP o EMA20 (22.223–20.820)

Oppure: breakout confermato sopra 22.600 con volumi in espansione

Target: 23.124 / 23.800 / 24.350

SL: 20.998 (SL1) – 20.820 (SL2)

Trailing stop da attivare sopra +1,5% di guadagno

📊 Probabilità scenario:

Continuazione LONG: 70%

Pullback tecnico controllato: 25%

Rottura ribassista (sotto EMA20): 5%

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

CFD NASDAQ 100 rischio correzione?Si muove all'interno di un canale ascendente trovandosi proprio sul lato superiore. Potenziali divergenze sugli indicatori ed oscillatori e volumi sempre bassi.

Nasdaq ed sp500 segnano un nuovo massimo Gli indici americani chiudono la settimana sopra le due resistenze viola e blu segnando un nuovo massimo dopo diversi mesi

Rottura importante, il primo tentativo fallito nei primi mesi del 2025 è stato seguito da un crollo importante e questa chiusura settimanale sui massimi segna probabilmente l’inizio di una nuova fase rialzista

Il breakout venerdì è stato seguito anche dal rialzo degli indici europei

Mi aspetto una continuazione del trend rialzista su sp500 e Nasdaq anche nelle prossime settimane

WisdomTree - Tactical Daily Update - 26.06.2025NATO: trovato l’accordo per alzare la spesa dei partner europei.

La tecnologia brilla di nuovo e Nvidia vola a nuovi massimi storici.

Trump critica ancora Powell (Fed): calano rendimenti dei Treasuries.

Oro, argento, metalli industriali e cryptovalute sempre ben richiesti.

Borse in bilico tra tregue geopolitiche e scossoni macro: vola Nvidia, giù Milano. Il 25 giugno si è chiuso sotto il segno della prudenza per i mercati europei. Il cessate il fuoco tra Israele e Iran ha portato un sospiro di sollievo, ma non è bastato a sostenere gli indici, che hanno virato in territorio negativo, seppur con perdite contenute.

La tensione internazionale resta alta e le borse sembrano ancora incerte sui nuovi equilibri in Medio Oriente.

A nulla è servita la spinta dei titoli della Difesa, favoriti dalla decisione dei Paesi NATO di alzare la spesa militare al 5% del PIL. Piazza Affari ha chiuso in calo dello 0,39%, in linea con un’Europa.

Dall’altra parte dell’Atlantico, Wall Street ha mostrato un andamento misto: Dow Jones -0,24%, Nasdaq -0,31% e S&P500 praticamente invariato, poco sopra i 6.090 punti. Brilla invece Nvidia, che ha aggiornato i massimi storici: +4,3% a 154,3, spingendo la capitalizzazione di mercato a circa Us$ 3.760 miliardi, valore superiore a quello di Microsoft e Apple. A scatenare l’euforia, l’intervento del CEO Jensen Huang all’assemblea annuale della società.

Sul fronte valutario, il dollaro si è stabilizzato sui minimi dal 2021, a quota 1,16 contro l’euro e mostrando debolezza anche contro lo yen (145,6, in calo da 144,8). L’euro/yen è salito a 169,3 da 168,3.

Materie prime: il prezzo del gas naturale europeo è sceso a 35 euro/MWh sulla piazza di Amsterdam. Il petrolio, dopo il crollo dei due giorni precedenti (oltre -15% dal picco di 78 dollari di lunedì mattina), ha tentato un rimbalzo marginale, riportandosi appena sopra i 65 dollari al barile (WTI). Il calo recente riflette il venir meno delle paure di interruzioni dell’offerta, grazie alla de-escalation nel conflitto Israele-Iran. In particolare, è diminuito il timore che Teheran potesse bloccare lo Stretto di Hormuz, passaggio obbligato per il 25% del traffico petrolifero mondiale.

Nel frattempo, l’Energy Information Administration (EIA) ha confermato che le scorte di greggio e carburante negli Stati Uniti sono diminuite nella settimana terminata il 20 giugno, segnalando un’accelerazione della domanda e dell’attività di raffinazione con la stagione estiva dei viaggi ormai lanciata.

Seduta priva di scosse per il mercato obbligazionario. I BTp decennali italiani hanno chiuso con un rendimento del 3,51% (dal 3,45% del mattino e 3,48% di martedì), mentre lo spread coi Bund tedeschi resta stabile a 94 bps.

Il 26 giugno s’è aperto con segnali contrastanti sui mercati asiatici, influenzati dalla chiusura piatta di Wall Street. Tuttavia, il cessate il fuoco tra Israele e Iran tiene, e i listini europei ed i future USA appaiono moderatamente positivi.

A Tokyo, Nikkei225 +1,5%, ai massimi da febbraio. Forte la domanda per l’asta di titoli di Stato giapponesi a due anni, la più robusta da gennaio.

Nell’area Cinese umore più fiacco: Hang Seng perde -0,4%, CSI300 piatto, mentre il Taiex di Taipei guadagna +0,3%. Agitazione sull’Hong Kong Dollar: l’autorità monetaria locale ha dovuto intervenire con oltre 1 miliardo di dollari per difendere il cambio.

Il Kospi coreano scivola -1,1% dopo una lunga serie di record, a Mumbai, il BSE-Sensex sale +0,3%.

A Bruxelles, il vertice NATO ha ratificato l’intesa già prefigurata: entro il 2035, gli alleati destineranno almeno il 3,5% del PIL annuo alla difesa, con un ulteriore 1,5% per obiettivi strategici. La Spagna si è chiamata fuori, attirandosi le ire di Donald Trump: “È terribile, non vuole pagare la sua quota, le applicheremo dazi doppi”. Il settore della Difesa resta attraente sulle Borse europee.

L’oro si rafforza leggermente a 3.334 dollari/oncia. Se da un lato la tregua geopolitica favorisce le vendite, dall’altro cresce l’attesa per un possibile taglio dei tassi USA già a luglio, che ne sostiene la domanda.

Il dollaro USA apre in calo per la sesta seduta consecutiva, toccando quota 1,17 contro l’euro, livello minimo da settembre 2021.

Secondo il Wall Street Journal, Trump sarebbe pronto ad anticipare la nomina del successore del presidente della FED Powell, irritato dalla lentezza nei tagli ai tassi. L’ipotesi di un cambio ai vertici rafforza le scommesse su una politica monetaria più espansiva, spingendo al ribasso i rendimenti dei decennali USA (ora al 4,26%, contro il 4,60% di un mese fa).

Bitcoin e mutui: criptovalute sempre più integrate: Bitcoin continua a salire, portandosi a 107.800 dollari, alla 4’ seduta consecutivain rialzo, trainato dalla ritrovata propensione al rischio.

Novità anche sul fronte istituzionale: secondo quanto emerso nella notte, il capo del Dipartimento Federale per l’Edilizia Abitativa (FHFA), William Pulte, ha ordinato a Fannie Mae e Freddie Mac di iniziare a considerare le criptovalute tra gli asset accettabili per garantire i mutui. Un passo che riflette la visione di Trump di fare degli Stati Uniti la capitale mondiale della finanza digitale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

NikTopScalper e Buffett Indicator...204 %Per me il mercato non deve stare su questi livelli soprattutto in queste condizioni MACRO e secondo logiche che mi hanno guidato in questo 30 anni di mercati.

Quindi ho deciso di fare ingressi scadenziati su logiche anche grafiche, oltre che fondamentali .

Personalmente sono per posizioni Ribassiste o di copertura del portafoglio.

Buon Trading Guys

Nasdaq 100Ciclo T+6i 2 anni, ovvero raccordo tra cicli T+6i che si forma tra un ciclo di 2 anni già compreso e un'altro, se così fosse il livello di minimo raggiungibile è 15.500

WisdomTree - Tactical Daily Update - 25.06.2025Tiene la tregua nel conflitto Israele/Usa/Iran: Borse ai massimi.

Borse Asia, Europa ed Emergenti si confermano leader da inizio anno.

Powell (Federal Reserve) tiene duro sui tassi, e Trump lo attacca di nuovo.

Crollo di gas e petrolio, metalli industriali e preziosi sempre bene.

Dopo i timori per una possibile reazione negativa dei mercati agli attacchi USA in Iran nel weekend, la situazione si è evoluta sorprendentemente bene. Ieri, 24 giugno, le borse hanno infatti reagito positivamente grazie alla fragile, ma per ora funzionante, tregua tra Iran e Israele, spinta anche dal netto calo dei prezzi delle materie prime energetiche.

La tregua, benché episodicamente violata da Teheran o Tel Aviv, ha dato una boccata d’ossigeno ai listini globali. A completare il quadro di sollievo ci ha pensato il presidente USA Donald Trump, che ha evitato ulteriori escalation, preferendo attaccare verbalmente il presidente della Federal Reserve, Jerome Powell, per la sua linea sui tassi d’interesse.

Powell, da parte sua, ha ribadito con fermezza l’obiettivo della Fed: mantenere la stabilità dei prezzi. “Il nostro obbligo è prevenire un’inflazione persistente. La credibilità della Fed è fondamentale, e se viene messa in dubbio, i tassi a lungo termine possono salire”, ha dichiarato.

I mercati europei hanno accolto positivamente le ultime evoluzioni: Parigi +1,04%, Francoforte +1,60%, Milano +1,63%, Londra piatta. Oltreoceano, Wall Street ha festeggiato la tregua con rialzi robusti: Dow Jones +1,2%, Nasdaq +1,4% e S&P500 +1,2%.

Tuttavia, non tutte le notizie dagli USA sono rosee. L’indice di fiducia dei consumatori, redatto dal Conference Board, è calato a giugno da 98,4 a 93 punti, ben sotto le attese (99,5). In particolare, la componente sulle aspettative future è scesa a 69 (-4,6 punti), mentre quella sulla situazione attuale è calata a 129,1 (-6,4 punti).

Sul fronte industriale, invece, qualche segnale di ripresa: l'indice manifatturiero della Fed di Richmond è migliorato, passando da -9 a -7 punti, mentre l'indice delle consegne è salito da -10 a -3. Si resta comunque in territorio negativo.

Protagonista in negativo è Tesla, con l’azione in calo di -2,5%, e ulteriore flessione nel dopoborsa. A maggio, le sue vendite in Europa sono crollate -27,9% su base annua, nonostante l’intero mercato dei veicoli elettrici abbia segnato +27,2%. La sua quota di mercato si è ridotta all’1,2% rispetto all’1,8% dell’anno precedente, penalizzata dalla concorrenza cinese e dal malcontento verso le scelte politiche del suo CEO Musk.

Il prezzo del petrolio, dopo un tracollo cumulativo del -15% (12 dollari in meno al barile) in 2 sedute, prova a rimbalzare: stamane Brent +1,2% a 68 dollari/barile. La prospettiva di una tregua stabile e di un rischio minore di blocco dello stretto di Hormuz ha ridato fiato al mercato. L’indice Bloomberg Commodity sale +0,5% a 103 dollari, grazie soprattutto a questo rimbalzo.

Sul gas, invece, ieri è stata una giornata nera: il gas naturale USA è crollato da 4,10 a 3,57 dollari (-13%), mentre quello europeo (TTF) è affondato del -12%, da 41 a 35,6 euro/MWh, nella peggiore seduta dell’anno. Il crollo si spiega considerando che circa il 20% del GNL globale transita proprio dallo stretto di Hormuz.

L’oro, invece, risalire leggermente a 3.328 dollari/oncia, recuperando dal -1,3% di martedì. Le prospettive sul metallo restano positive: le aziende aurifere cinesi stanno cercando fondi sui mercati offshore, a testimonianza della fiducia nel trend rialzista.

Sul mercato valutario il dollaro USA continua a soffrire: il cambio con l’euro è salito a 1,161, col quinto ribasso consecutivo. Powell ha ribadito che non ci sono ancora le condizioni per tagliare i tassi, ma i mercati sembrano non credergli del tutto. Il rendimento del Treasury decennale è sceso al 4,29% (dal 4,33%), minimo da un mese. Nell’Eurozona, invece, rendimenti stabili: Bund al 2,54%, BTP al 3,46%, con spread a 92 bps.

Le borse dell’Asia-Pacifico sfoggiano moderato ottimismo: Nikkei225 +0,3%, Hang Seng +0,7%, CSI 300 +0,5%, Taiex +0,8%, Kospi +0,2%. A Tokyo, un membro della BoJ ha aperto alla possibilità di un imminente rialzo dei tassi, vista l’inflazione in crescita. In Cina, il premier Li Qiang ha promesso che i consumi diventeranno il motore della crescita, ma con gradualità. La Corea del Sud, però, ha subito una battuta d’arresto “politica”: MSCI ha confermato il paese tra gli “emergenti”, respingendo la richiesta di status da “mercato sviluppato”.

Ieri, 24 giugno, grande giornata per l’indice MSCI Emerging Markets: +2,5%, miglior seduta da 30 mesi. Superata quota 1.200 punti (...1.212), soglia che non toccava dal febbraio 2022. L’impennata è merito soprattutto della borsa sudcoreana, che nel 2025 ha già guadagnato il +25%, miglior performance mondiale. L’indice MSCI EM segna da inizio anno +12,7%, contro +6,7% del MSCI World, che ha comunque chiuso al nuovo massimo storico di 3.957 punti.

Infine, il mondo delle criptovalute continua a sorprendere: Bitcoin è balzato da 98.000 a 106.000 dollari in due giorni. Sempre più integrato nel sistema finanziario, il settore vede crescere anche le partnership istituzionali: Chainlink ha annunciato un accordo con Mastercard per consentire l’acquisto diretto di criptovalute tramite carte, in modo sicuro e tracciabile su blockchain.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

NQ: H1Massimi raggiunti.

!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

NQ: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

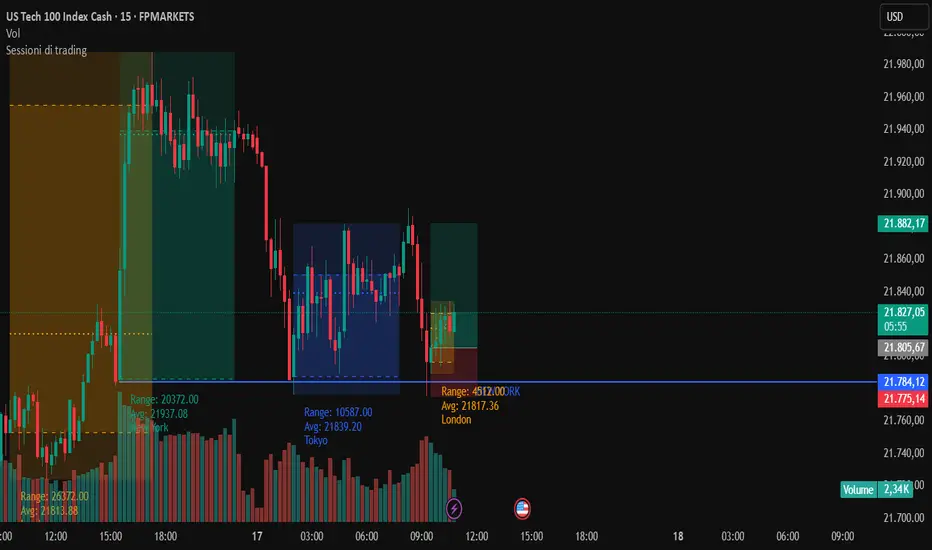

Us100 manipolazione per andare longAnalisi basata sulla liquidazione dell'apertura di New York ieri che ha creato per il prezzo un long di tanti pips, sl sotto il trigger in bassi timeframe e tp sul massimo della sessione asiatica.

Non sono consigli finanziari ma solo la mia idea.

CFD Nasdaq100 possibile wedge?Sembra essersi formato un wedge di esaurimento. La violazione del lato inferiore dara' impulso a vendite anche aggressive. Indicatori ed oscillatori in divergenza

NASDAQ: VERSO NUOVI MASSIMI \ PRESA DI LIQUIDITÀ!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.