I livelli di oggi del Monring Trading ShowIl NASDAQ resistenza in zona 25762. Supporti in area 25523 e rottura ribassista in area 25500

Idee di trading

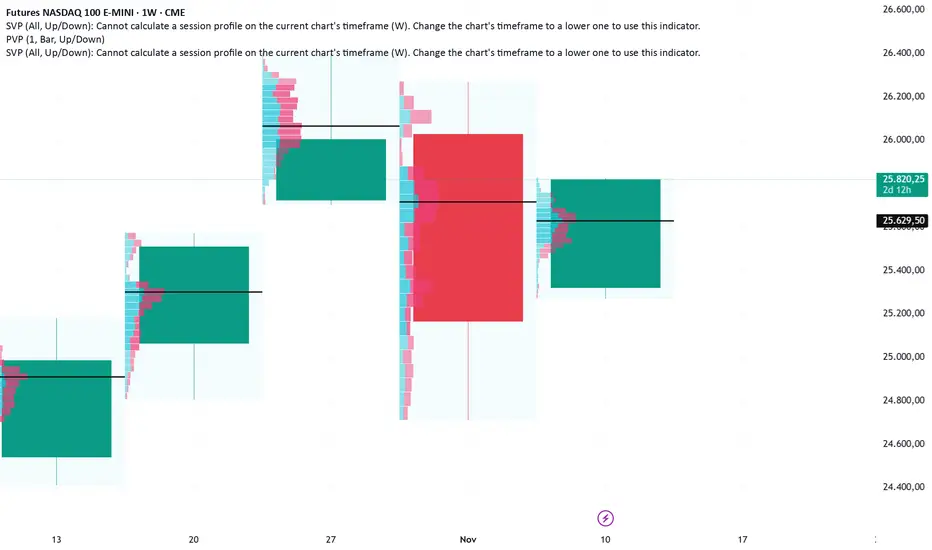

Nasdaq 100 fut Volume Profile settimanaleSul settimanale area tra 25.875 e 26.055 è un area con pochissimi scambi (vuoto volumetrico) nel caso ci arrivasse potrà essere attraversata in velocità

Nasdaq Fut Volume Profile giornaliero25.875 fine volume area, se viene superata il target successivo sono i massimi del 4 novembre

nqsu accordo con la camera il governo usa sembra trovare un accordo.

e mercato rimbalza prepotentemente occhio alla ri test dei minimi

I livelli di oggi del Morning Trading ShowIl NASDAQ ha una resistenza in zona 25629. Gamma positività da area 25670. Supporti in area 25375 e rottura ribassista in area 25300

I livelli di oggi del Morning Trading ShowIl NASDAQ ha una resistenza in zona 25929. Gamma positività da area 26029.

I livelli di oggi del Morning Trading ShowIl NASDAQ ha supporti in area 26140 e resistenze in zona 26320. Gamma negatività da area 26110 con atterraggio 25845.

I livelli di oggi del Morning Trading ShowIl NASDAQ ha supporti in area 26180 e resistenze in zona 26343 e 26380. Rottura rialzista sopra area 26410 con primi venditori in area 26540. Gamma negatività da area 26150

NQ aggiornamento del mio modello rialzista in attesa del FOMC Tra meno di 60 minuti si conoscera' la decisione del FOMC relativamente ai tassi di interesse U.S.A. e poi, mezzora dopo, si potranno ascoltare le parole di Jerome Powell a commento della decisione presa, in questo contesto e mentre i futures azionari aggiornano i loro massimi storici, evidenzio come il mio modello rimanga rialzista e suggerisca di sfruttare una eventuale correzione di breve per costruire una posizione rialzista.

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ, supporti in area 25960 e 25935. Resistenza in area 26343 e venditori in zona 26145. Rottura rialzista sopra area 26373. Gamma negatività da area 25895

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 25935 e resistenza in area 26145. Negatività da area 25872 con atterraggio in zona 25845

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 25681 e resistenza in area 25850. Negatività da area 25640

Nasdaq - 26.000 puntiNessuna discesa decisa sui listini, tornata anche sul nasdaq la fame di acquisti pre black friday :).

Listino proiettato verso i 26.000 punti

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 25256 e resistenza in area 25456. Negatività da area 25230

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 24952 e resistenza in area 25157. Negatività da area 24930 con rimbalzo in zona 24750. Rottura rialzista da area 25180

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 25264 e resistenza in area 2467. Negatività da area 25234 con rimbalzo in zona 25164

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 25167 e rottura ribassista in zona 251647. Obiettivo intra-day 25467.

Nasdaq Future scad. Dicembre 2025, modello rialzista di medioCon questa condivisione descrivo la situazione corrente di NQ Future scadenza Dic 2025 sulla base della teoria delle Onde di Elliott da me utilizzata per creare un Bias che mi guidi nella mia operativita'.

Dal massimo di Giovedi' 9 Ottobre scorso considero il movimento che il prezzo ha realizzato come un movimento correttivo che precede un nuovo massimo, tale correzzione si e' sviluppata in base alle mie osservazioni grafiche nel rispetto della Modern Elliott Waves Theory attraverso 3 sotto correzioni a-b-c la prima delle quali, molto intensa e veloce, e' culminata nel minimo di venerdi' 10 ottobre realizzato in chiusura di seduta, poi, nel corso della settimana successiva da Lunedi' 13 Ottobre a Venerdi' 17 Ottobre abbiamo avuto due correzioni a-b-c ulteriori l'ultima delle quali si e' completata venerdi' mattina 17 ottobre da quando secondo la mia mappa e' partito un movimento impulsivo che sta completando mentre scrivo la sua prima gamba impulsiva di rialzo che consta di 5 sottomovimenti 1-2-3-4-5. Questo impulso sta quindi chiudendo una onda1 di grado superiore che sara' seguita nelle prossime 2-3 sedute da un ritracciamento la cosiddetta onda2 che nelle mie attese dovrebbe disegnare un ritracciamento che si dovrebbe completare tra 25050 e 24800 da dove secondo le mie attesa partira' poi la successiva onda3 rialzista. Se nelle prossime sedute il prezzo rendera' necessaria una revisione della presente mappa sara' mia cura intervenire con un aggiornamento.

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 25067 e resistenza in zona 25167. Gamma positività sopra area 25187. Rottura ribassista in area 25023, con rimbalzi in zona 24917. Gamma negatività da area 24850.

nqpossibile uscita dalla candela ribassista di 2 venerdì fa al rialzo.

occhio che non sia una grossa trappola...

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 24873 e resistenza in zona 25023. Gamma positività sopra area 25060. Rottura ribassista in area 24850, con rimbalzi in zona 24680

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 24680 e resistenza in zona 24940. Rottura rialzista da area 24960 con massimo obiettivo 25080. Gamma negatività da area 24650 con rimbalzi in area 24551.

I livelli di oggi del Morning Trading ShowPer quanto riguarda il NASDAQ supporti in area 24680 e rottura ribassista in area 24650 con rimbalzi sotto in zona 24401. Gamma positività da area 24999 con primi venditori in area 25080 e obiettivo massimo 25230.