Banche centrali, il grande paradosso del 2025Quest’anno 2025 rivela un paradosso nel mercato dei cambi fluttuanti (Forex), un paradosso che posso definire raro. La base dell’evoluzione delle valute sul mercato dei cambi è la divergenza delle politiche monetarie. In altre parole, è la differenza di traiettoria tra i tassi d’interesse delle principali banche centrali del mondo a determinare la tendenza di fondo delle coppie principali in USD sul Forex.

Ma quest’anno 2025 presenta una configurazione rara: la divergenza delle politiche monetarie ha avuto quasi nessun effetto sul FX.

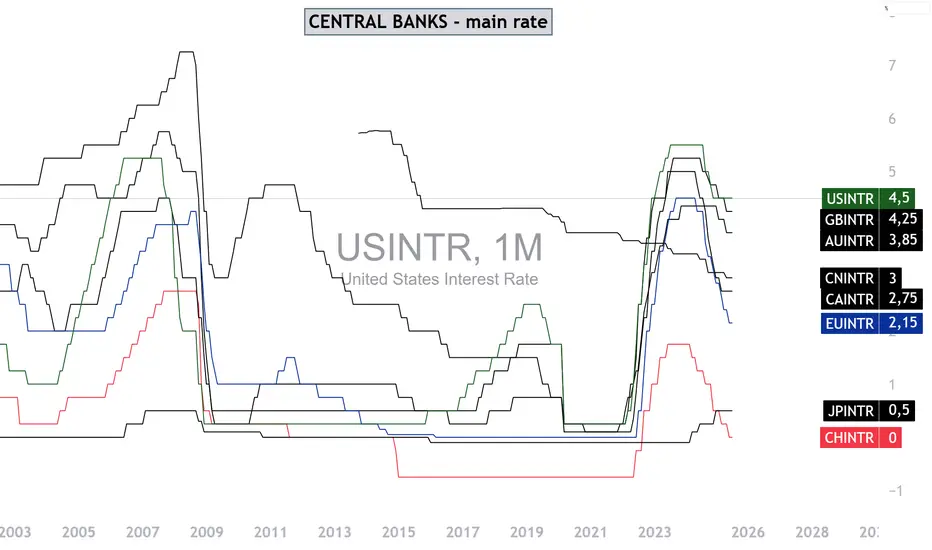

Perché? Perché il dollaro USA è (di gran lunga) la valuta più debole del FX nel 2025, nonostante la Fed non abbia toccato il suo tasso d’interesse, che resta il più alto tra le principali banche centrali, come mostra il grafico principale di questa analisi.

1) Nel 2025, la divergenza delle politiche monetarie non ha inciso sul FX

La tabella seguente confronta l’evoluzione dei tassi d’interesse delle principali banche centrali e la loro situazione in termini di inflazione. Ad eccezione della Banca del Giappone, tutte le principali banche centrali hanno ridotto i tassi più volte quest’anno, poiché l’obiettivo di inflazione è stato raggiunto o quasi raggiunto.

Solo la Fed non ha toccato il tasso dei federal funds, che ora è il più alto di tutte le banche centrali.

La tabella sottostante è stata realizzata dall’analista Vincent Ganne per Swissquote e propone un confronto delle politiche monetarie delle principali banche centrali nel 2025.

L’infografica sottostante, tratta da Bloomberg, propone un confronto dell’evoluzione dei tassi d’interesse delle banche centrali del mondo nel 2025.

2) Ecco il paradosso: il dollaro USA è la valuta più debole del FX quest’anno (in calo del 10%) nonostante la posizione favorevole dei tassi USA

Non solo il dollaro USA è l’unica valuta principale del FX che è scesa nel 2025, ma questo calo è molto marcato, una flessione del 10 %.

Questo crollo del dollaro USA è in totale contraddizione con la divergenza delle politiche monetarie, che avrebbe dovuto far salire il dollaro rispetto a un paniere di valute principali. La domanda ora è quale tendenza prenderà il dollaro se la Fed dovesse decidere di tagliare il suo tasso d’interesse a fine anno.

3) Alla fine, il ruolo della divergenza delle politiche monetarie è temporaneamente sospeso poiché l’economia USA affronta incertezze strutturali

• Dazi doganali e loro impatto sulle prospettive di crescita economica degli Stati Uniti

• Aumento del debito pubblico USA e politica fiscale/budgetaria dell’Amministrazione Trump (“Big Beautiful Bill”)

Queste due sfide strutturali hanno neutralizzato per quest’anno la divergenza delle politiche monetarie, ma quest’ultima dovrebbe tornare a prevalere nel 2026 e forse consentire un rimbalzo del dollaro USA sul FX.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Idee di trading

interest ratecon altissime probabilità tra qualche giorno la fed darà il via al 15 ciclo di tario di tassi, prestare massima attenzione

BTC & TASSI D'INTERESSEVediamo che come nel 2020 quando i tassi sono stati tagliati il prezzo ha sofferto ma poi è partita la vera bull run, vediamo de nel 2025 si verifica una situazione analoga

FED E MERCATI: Analisi dei recenti sviluppi e prospettive futureI mercati finanziari hanno rigirato le previsioni in poche settimane. Inizialmente si puntava a tassi di interesse stabili per tutto il 2024, grazie a dati troppo resilienti sia sul lato inflazionistico sia sul lato occupazionale. Improvvisamente, però, la scorsa settimana tutto è cambiato.

Il presidente della Federal Reserve, Jerome Powell, ha rassicurato che la stretta monetaria continuerà a combattere l'inflazione. Tuttavia, ha aperto le porte a un allentamento futuro, viste le positive notizie sul lavoro. L'economia rimane solida, nonostante un PIL inferiore alle attese. Il mercato del lavoro è ancora forte, anche se mostra segnali di rallentamento, fattore chiave per la discesa dell'inflazione attesa entro fine anno. Gli analisti prevedono addirittura tagli ai tassi entro la fine del 2024 con Powell che sottolinea come il quadro inflattivo sia migliorato sensibilmente rispetto a due anni fa.

La Fed sta portando avanti il Quantitative Tightening, ovvero la riduzione delle partecipazioni in titoli di Stato e titoli garantiti da mutui. A partire da giugno, il ritmo di smobilizzo scenderà da 60 a 25 miliardi al mese, aumentando così la liquidità nel sistema finanziario.

Venerdì scorso, i dati sul lavoro statunitense hanno mostrato un probabile soft landing, ovvero un rallentamento dell'economia senza intoppi. A sorprendere positivamente sono stati anche gli utili aziendali, saliti dal 3,4% al 5%. Non solo i giganti del mercato trainano la crescita, ma anche società dei settori utility, comunicazione e industria.

Un mercato del lavoro forte spinge in genere verso un'inflazione alta, a causa di maggiori stipendi e spesa dei consumatori. Tuttavia, l'aumento dei salari è attualmente sotto il 4%, minimo da giugno 2021. Inoltre, i risparmi delle famiglie sono ai minimi dal 2008 e la crescita delle buste paga è la più lenta da maggio 2021. Questi fattori fanno presagire un calo delle vendite al dettaglio e dell'inflazione misurata dall'indice CPI. L'unico elemento a destare qualche preoccupazione sono i costi degli affitti, che però sembrano aver raggiunto il picco e dovrebbero iniziare a scendere.

La nostra previsione è di una flessione più marcata del previsto per vendite al dettaglio e inflazione. Il primo taglio dei tassi potrebbe arrivare a settembre, con la possibilità di ulteriori interventi se l'inflazione dovesse rispondere bene alla stretta iniziale.

In sintesi, ci troviamo di fronte a un'economia statunitense forte, con l'inflazione ancora da domare. La Fed sta valutando un cambio di rotta, e i mercati azionari reagiscono positivamente ai dati economici incoraggianti e alla diversificazione della crescita aziendale.

TASSI D'INTERESSE e RECESSIONI2000: Tassi rimasti al 6.5 per 8 Mesi

Risultato: Recessione e Stock Crash

2007: Tassi rimasti al 5.25 per 15 Mesi

Risultato: Recessione e Stock Crash

2023: Tassi rimasti al 5.5 per ???

Risultato: Recessione e Stock Crash

Analisi Inflazione Area USTassi di interesse zona US: 5.5%

Inflazione zona US: 3.4%

Da questa analisi e da quella precedente possiamo notare che un USA la situazione è peggiore rispetto alla zona EU.

L'inflazione spinge le BC a muovere i tassi e sono le aspettative dei tassi a muovere il mercato.

Per ora dal FWT si può notare un leggero peggioramento sulle aspettative.

LA PIU' GRANDE CRISI IMMOBILIARE?🔄 Il settore #immobiliare è noto per la sua 𝗰𝗶𝗰𝗹𝗶𝗰𝗶𝘁𝗮̀, che è influenzata da vari fattori, tra cui l'economia generale, i tassi di interesse e la domanda del mercato.

❌ Oggi 21 Novembre è uscito il dato sulla 𝘃𝗲𝗻𝗱𝗶𝘁𝗮 𝗱𝗲𝗹𝗹𝗲 𝗮𝗯𝗶𝘁𝗮𝘇𝗶𝗼𝗻𝗶 𝗲𝘀𝗶𝘀𝘁𝗲𝗻𝘁𝗶 negli USA, che è inferiore rispetto al precedente e persino sotto le attese degli analisti.

Come anticipato prima, i #tassi di interesse stabiliti dalle banche centrali influenzano molto il settore immobiliare.

In effetti #mutui troppo costosi 𝗿𝗮𝗹𝗹𝗲𝗻𝘁𝗮𝗻𝗼 𝗹𝗮 𝗰𝗼𝗺𝗽𝗿𝗮𝘃𝗲𝗻𝗱𝗶𝘁𝗮 𝗱𝗶 𝗮𝗯𝗶𝘁𝗮𝘇𝗶𝗼𝗻𝗶.

Di seguito schematizza il 𝗰𝗶𝗰𝗹𝗼 𝗱𝗲𝗹 𝘀𝗲𝘁𝘁𝗼𝗿𝗲 𝗶𝗺𝗺𝗼𝗯𝗶𝗹𝗶𝗮𝗿𝗲 influenzato dai tassi:

🔸𝗧𝗮𝘀𝘀𝗶 𝗯𝗮𝘀𝘀𝗶 --> crescita delle vendite

🔸𝗧𝗮𝘀𝘀𝗶 𝗶𝗻 𝗮𝘂𝗺𝗲𝗻𝘁𝗼 --> crescita delle vendite (la domanda supera l'offerta) (Inflazione)

🔸𝗧𝗮𝘀𝘀𝗶 𝗮𝗹𝘁𝗶 --> Picco della crescita delle vendite

🔸𝗧𝗮𝘀𝘀𝗶 𝗶𝗻 𝗱𝗶𝗺𝗶𝗻𝘂𝘇𝗶𝗼𝗻𝗲 --> calo delle vendite

🔸𝗧𝗮𝘀𝘀𝗶 𝗯𝗮𝘀𝘀𝗶 --> nuovo stimolo per una ripresa della crescita

Inizialmente ho analizzato semplicemente il grafico delle vendite immobiliari, e ciò che mi ha spinto a fare un analisi inter-market è stata la 𝗿𝗲𝗽𝗲𝗻𝘁𝗶𝗻𝗮 𝗱𝗶𝘀𝗰𝗲𝘀𝗮 delle vendite nell'ultimo periodo.

💡 Affiancando il grafico che riassume l'andamento dei tassi FED, ho notato che la contrazione delle vendite immobiliari sono 𝗮𝗰𝗰𝗼𝗺𝗽𝗮𝗴𝗻𝗮𝘁𝗲 𝗱𝗮𝗶 𝘁𝗮𝗴𝗹𝗶 𝗱𝗲𝗶 𝘁𝗮𝘀𝘀𝗶 𝗱'𝗶𝗻𝘁𝗲𝗿𝗲𝘀𝘀𝗲 dopo circa 550 giorni dal picco delle vendite e dopo un esigua discesa di quest'ultime.

🔍 Diversamente, 𝗼𝗴𝗴𝗶 notiamo come nonostante ci sia stato un calo importante e vertiginoso delle vendite, e siano passati ben 1030 giorni dal picco di quest'ultime, i tassi non accennano ad abbassare, anzi si parla di mantenerli alti per un bel po'.

𝘘𝘶𝘦𝘴𝘵𝘢 𝘴𝘪𝘵𝘶𝘢𝘻𝘪𝘰𝘯𝘦 𝘱𝘶𝘰̀ 𝘦𝘴𝘴𝘦𝘳𝘦 𝘥𝘦𝘭𝘦𝘵𝘦𝘳𝘪𝘢 𝘱𝘦𝘳 𝘪𝘭 𝘴𝘦𝘵𝘵𝘰𝘳𝘦 𝘪𝘮𝘮𝘰𝘣𝘪𝘭𝘪𝘢𝘳𝘦 𝘱𝘦𝘳𝘤𝘩𝘦́ 𝘤𝘰𝘯𝘵𝘳𝘢𝘳𝘳𝘦𝘣𝘣𝘦 𝘶𝘭𝘵𝘦𝘳𝘪𝘰𝘳𝘮𝘦𝘯𝘵𝘦 𝘭𝘦 𝘷𝘦𝘯𝘥𝘪𝘵𝘦 𝘦 𝘥𝘪 𝘤𝘰𝘯𝘴𝘦𝘨𝘶𝘦𝘯𝘻𝘢 𝘱𝘰𝘳𝘵𝘦𝘳𝘦𝘣𝘣𝘦 𝘢𝘯𝘤𝘰𝘳 𝘱𝘪𝘶̀ 𝘨𝘪𝘶̀ 𝘪 𝘱𝘳𝘦𝘻𝘻𝘪 𝘥𝘦𝘨𝘭𝘪 𝘪𝘮𝘮𝘰𝘣𝘪𝘭𝘪.

Diversamente la FED dovrebbe accelerare il taglio dei tassi per stimolare il settore, ma dubito che questo avvenga perché l'obiettivo principale della Federal Reserve è contenere l'inflazione al 2%.

🎙 E tu cosa ne pensi della situazione?

Lezione dagli anni '80: Inflazione, Tassi e Banche CentraliECONOMICS:USINTR

ECONOMICS:USIRYY

Negli ultimi tempi, siamo stati testimoni di una crescente preoccupazione riguardo all'ascesa dell'inflazione. Ma c'è una differenza significativa tra questa ondata inflazionistica e quella del 1973 che è degna di discussione. La chiave di questa distinzione è il modo in cui le banche centrali stanno reagendo alle pressioni inflazionistiche.

Negli anni '70, l'inflazione raggiunse livelli preoccupanti, causando una crescente preoccupazione tra gli economisti e i decisori politici. La Federal Reserve, la banca centrale degli Stati Uniti, reagì abbassando i tassi d'interesse in modo tempestivo. Ma cosa successe dopo? Sorprendentemente, l'inflazione dopo essere diminuita, tornò più forte di prima.

Oggi, ci troviamo di fronte a un'altra ondata inflazionistica, per molti simile a quella degli anni '80, ma il comportamento delle banche centrali è notevolmente diverso. Nonostante l'inflazione sia in calo, molte banche centrali, inclusa la Federal Reserve, hanno scelto di mantenere i tassi d'interesse a livelli più alti per un periodo più lungo. Questa strategia sembra controintuitiva, ma c'è una spiegazione dietro questa decisione.

L'approccio delle banche centrali attuali riflette una lezione appresa dalla storia. Nel 1973, l'abbassamento tempestivo dei tassi d'interesse non solo non riuscì a salvare l'economia da una recessione, ma alimentò ulteriormente la spirale inflazionistica. Questa volta, le banche centrali sono più caute e preferiscono aspettare prima di agire drasticamente. Mantenere i tassi d'interesse elevati per un periodo più lungo potrebbe contribuire a contenere l'inflazione in modo più efficace, anche se potrebbe comportare sacrifici temporanei in termini di crescita economica.

Tuttavia, è importante notare che questa strategia non è priva di rischi. L'alto costo del denaro potrebbe avere effetti negativi sull'accesso al credito e sull'andamento dei mercati finanziari, scatenando una recessione profonda. Inoltre, è fondamentale che le banche centrali rimangano flessibili e pronte a modificare la loro politica se la situazione lo richiede.

In conclusione, la differenza chiave tra l'inflazione del 1973 e quella attuale sta nella risposta delle banche centrali. Imparando dagli errori del passato, le banche centrali stanno adottando una strategia più cauta per affrontare l'attuale ondata inflazionistica. Resta da vedere se questa lezione appresa dalla storia darà i risultati sperati, ma è un aspetto che merita sicuramente attenzione e discussione.

Grazie della lettura!

Orazio Curiazio CFA

Un grafico per ANTICIPARE le future mosse della Federal ReserveBuongiorno a tutti.

Questa analisi ha l’obiettivo di esaminare le recenti decisioni di politica monetaria della Federal Reserve e di sviluppare un indice di forza che possa prevedere le future strategie monetarie. Ci stiamo avvicinando a un taglio dei tassi di interesse?

Buona lettura!

1. TASSI DI INTERESSE INVARIATI E PAROLE DI POWELL

Come previsto, per il secondo incontro consecutivo, la Federal Reserve ha deciso di mantenere inalterati i tassi di interesse, che rimangono nell’intervallo tra i 525 e i 550 punti base.

Tassi di interesse invariati

Il comunicato stampa rilasciato in seguito all’annuncio del dato può essere visualizzato nella figura successiva.

Il comunicato stampa

Non ci sono molte novità da segnalare, in quanto le dichiarazioni rilasciate sono molto simili a quelle precedenti.

• L’inflazione rimane elevata

• Il tasso di disoccupazione rimane basso

• Il sistema bancario statunitense è solido e resiliente

• Condizioni finanziarie e creditizie più restrittive per le famiglie e imprese probabilmente peseranno sull’attività economica

• La portata di questi effetti rimane incerta

Tuttavia, l’elemento che realmente influenza il mercato non è tanto l’annuncio del dato, quanto le dichiarazioni rilasciate dal presidente Jerome Powell trenta minuti dopo. Ecco alcune delle sue osservazioni più significative:

• “Il processo per portare l’inflazione in modo sostenibile al 2% ha una lunga strada da percorrere”

• “Non abbiamo preso alcuna decisione sugli incontri futuri”

• “Non stiamo parlando di tagli dei tassi”

• “L’idea che sarebbe difficile aumentare nuovamente i tassi dopo esserci fermati per un incontro o due non è corretta”

• “Credo ancora, e la maggior parte dei miei colleghi crede ancora, che probabilmente avremo bisogno di vedere una crescita economica più lenta e un certo indebolimento nel mercato del lavoro per ripristinare completamente la stabilità dei prezzi”

In seguito, approfondiremo questa ultima osservazione, cercando di visualizzarla in un grafico per cercare di ottenere un vantaggio competitivo. Ma per il momento, chiediamoci quale sia stata la reazione del mercato a questa notizia.

2. LA REAZIONE DEI DIVERSI ASSET FINANZIARI

Ora esaminiamo la reazione dei vari asset finanziari, osservando dei grafici a 5 minuti dalle 19:00 alle 20:30. Il rendimento del titolo di stato a 2 anni, che è fortemente influenzato dalle aspettative di politica monetaria, ha registrato un calo dell’1.92%. Questo suggerisce un acquisto di questi bond governativi a breve termine, considerando la relazione inversa tra prezzo e rendimento delle obbligazioni.

La performance del rendimento del titolo di stato a 2 anni. Grafico a 5 minuti

Il rendimento del titolo di stato a 10 anni, che è più influenzato da fattori come il tasso di inflazione e la crescita economica, ha registrato un calo dell’1.22%.

La performance del rendimento del titolo di stato a 10 anni. Grafico a 5 minuti

Riferendoci al prezzo delle obbligazioni, un ETF come TLT (che include titoli di stato con scadenze superiori ai 20 anni) ha avuto una performance positiva del +0.61%.

La performance di TLT. Grafico a 5 minuti

Passando ai due benchmark azionari di riferimento, sia l’S&P500 (+0.82%) che il Nasdaq (+1.07%), più volatile del precedente, hanno avuto buone performance.

La performance dell’S&P500. Grafico a 5 minuti

La performance del Nasdaq. Grafico a 5 minuti

Le dichiarazioni e le parole di Powell hanno stimolato una certa propensione al rischio nel mercato, come evidenziato dalle performance del VIX.

La performance del VIX. Grafico a 5 minuti

Il dollaro ha avuto una performance negativa (-0.28%), essendo fortemente influenzato dalla FED, mentre l’oro, legato alla dinamica dei tassi reali, ha avuto una performance leggermente positiva (+0.17%).

La performance dell’indice del dollaro. Grafico a 5 minuti

La performance dell’oro. Grafico a 5 minuti

In sintesi, gli asset osservati hanno risposto in modo complessivamente positivo all’annuncio del dato e alle dichiarazioni successive. Tuttavia, non abbiamo osservato grandi rialzi o significative fluttuazioni, probabilmente perché Powell è apparso piuttosto ambiguo riguardo alle prossime riunioni. L’incertezza non è generalmente vista dai mercati come un catalizzatore positivo.

3. L’INDICE DA SEGUIRE PER CAPITARE LE FUTURE MOSSE: USCCI/USIJC

La domanda principale alla quale i mercati vorrebbero vedere risposta è:

“Quando saranno tagliati i tassi di interesse?”

Come si può vedere nel grafico seguente, al momento si prevede che ciò avverrà nel secondo trimestre del 2024, precisamente a giugno.

Aspettative tassi di interesse. Fonte: FedWatchTool

Nelle sue dichiarazioni, sembra che Powell e i suoi colleghi non siano soddisfatti del processo di disinflazione in corso dal giugno 2022. Una dichiarazione particolarmente rilevante espressa durante la conferenza stampa è stata la seguente:

• “Credo ancora, e la maggior parte dei miei colleghi crede ancora, che probabilmente avremo bisogno di vedere una crescita economica più lenta e un certo indebolimento nel mercato del lavoro per ripristinare completamente la stabilità dei prezzi”

Questa affermazione suggerisce che la banca centrale inizierà a tagliare i tassi quando vedrà una crescita economica più lenta e un aumento del tasso di disoccupazione. Questo potrebbe essere plausibile, dato che la crescita economica è inversamente correlata al tasso di disoccupazione. Ad un aumento della disoccupazione dovrebbe corrispondere un minor reddito, un aumento dei risparmi personali e, di conseguenza, una minore spesa in beni e servizi e una riduzione del livello di inflazione.

Ad una crescita economica corrisponde un basso tasso di disoccupazione. Grafico a 3 mesi

È possibile creare un grafico che tenga conto delle parole di Powell? In altre parole, è possibile creare un indice che indichi dove sta andando l’economia e che, una volta raggiunta una certa soglia, potrebbe segnalare un possibile taglio dei tassi? La risposta è sì.

Considerando che la FED dovrebbe (teoricamente) cercare di evitare una recessione economica (dato che uno dei suoi obiettivi è il pieno impiego), è plausibile pensare che agirà prima che ciò possa accadere. Pertanto, è necessario creare un indice che anticipi il ciclo economico.

È quindi necessario creare un indice che anticipi il tasso di disoccupazione e la spesa dei consumatori: quello tra le richieste iniziali di sussidi di disoccupazione e la fiducia dei consumatori. Il primo, come mostrano le quattro grafiche successive, tende ad anticipare il tasso di disoccupazione stesso.

Le richieste iniziali di sussidi di disoccupazione anticipano il tasso di disoccupazione. Grafico settimanale

Il consumer confidence può anticipare la spesa dei consumatori. Infatti, ai consumatori vengono poste domande riguardanti le spese future.

L’indice di forza tra i due dati, come illustrato nel grafico successivo, mostra una correlazione positiva con la crescita economica. Considerando che l’indice si aggiorna mensilmente, mentre il PIL viene aggiornato trimestralmente, l’indice funge da indicatore anticipatore del ciclo economico.

La correlazione positiva tra USCCI/USIJC e PIL anno/anno. Grafico a 3 mesi

Analizziamo l’indice nella figura successiva: dopo il drastico calo del 2022, si nota un forte recupero che si è concluso a dicembre 2021, un mese prima dell’inizio del mercato ribassista. Sono stati registrati dei minimi relativi a giugno 2022 e, da quel mese, l’indice ha ripreso a salire, evidenziando la tanto discussa resilienza dell’economia. In sintesi, l’indice, ad oggi, mostra un andamento laterale.

L’indice si trova all’interno di una lateralizzazione. Grafico mensile

Questi non sono dati che indicano una contrazione economica. Come illustrato nel grafico successivo, l’indice si trova ben al di sopra della soglia rossa tracciata a partire dai minimi dell’indice durante la recessione del 1970. Sembra quasi che ci sia ampio spazio per ulteriori cali.

USCCI/USIJC e recessioni statunitensi. Grafico mensile

Per vedere un ritorno alla stabilità dei prezzi, la FED potrebbe dover osservare un significativo rallentamento economico. Sarà interessante monitorare l’andamento dell’indice USCCI/USIJC, che anticipa la spesa dei consumatori e il tasso di disoccupazione. Tuttavia, non dobbiamo dimenticare altri indicatori economici chiave come i PMI, la produzione industriale e le vendite al dettaglio.

Se l’indice dovesse salire, superando la resistenza del canale di lateralizzazione (con la fiducia dei consumatori a sovraperformare le richieste iniziali di sussidi di disoccupazione), allora la FED avrebbe meno incentivi a tagliare i tassi di interesse. Questo perché una situazione del genere potrebbe generare un aumento dell’inflazione. Al contrario, se l’indice dovesse scendere, rompendo il supporto della lateralizzazione (con le richieste iniziali di sussidi di disoccupazione a sovraperformare la fiducia dei consumatori), allora la FED potrebbe considerare un taglio dei tassi (perché una situazione del genere potrebbe accelerare il processo di disinflazione e una recessione).

Vorrei sottolineare un punto: anche se in futuro l’indice dovesse rimanere stabile ai livelli attuali e l’inflazione dovesse diminuire, ciò non significa necessariamente che la FED non ridurrà i tassi di interesse. L’indice dovrebbe essere visto come un riferimento per cercare di prevedere alcune future dichiarazioni del FOMC.

A presto, buon weekend!

Saranno i bond a svolgere il lavoro della Federal Reserve?Buongiorno a tutti.

Nel biennio 2022-2023, la politica monetaria è stata il tema preponderante nei mercati finanziari. Nonostante la convinzione diffusa che l’inasprimento monetario abbia toccato il suo culmine, l’aumento dei rendimenti obbligazionari continueranno a “giocare sporco”, fornendo un sostegno a Jerome Powell. Ma cosa significa esattamente? Questa analisi mira a fare chiarezza su questo punto.

Detto questo, vi auguro una piacevole lettura!

1. COME LE BANCHE CENTRALI CATALIZZANO L’INTENSITA’ DELL’ECONOMIA

La banca centrale è senza dubbio il motore principale dell’intensità di un’economia, con l’obiettivo primario di mantenere stabili i prezzi, o in altre parole, di controllare il livello di inflazione. Ma come raggiunge questo obiettivo? Andiamo avanti passo dopo passo.

Consideriamo due scenari:

• Un’impresa agricola ha bisogno di denaro per acquistare un trattore per aumentare il suo raccolto

• Alcuni consumatori hanno bisogno di denaro per acquistare una casa, una automobile e per partire in viaggio

A chi si rivolgeranno per ottenere il capitale necessario? Come illustrato nella figura successiva, si rivolgeranno ad una banca commerciale. Questa fornirà liquidità sotto forma di prestiti e, come è noto, trarrà profitto da un tasso di interesse che applicherà sui prestiti concessi. A questo punto, l’impresa agricola acquisterà il trattore e aumenterà il raccolto, mentre i consumatori acquisteranno la casa, l’automobile e partiranno in viaggio.

Il ruolo di una banca commerciale e gli interessi sui prestiti

Esiste tuttavia una “banca” delle banche: si tratta della banca centrale, come la FED negli Stati Uniti o la BCE in Europa. Le banche “più piccole” solitamente prendono in prestito denaro dalle banche centrali per vari scopi, principalmente per avere risorse sufficienti per soddisfare le esigenze dei loro clienti e per garantire la stabilità del sistema bancario. Questi prestiti, che sono tipicamente a brevissimo termine, comportano un costo che corrisponde al tasso di interesse applicato dalla banca centrale, noto come “tasso di sconto”.

La banca centrale e il tasso di sconto

È proprio attraverso il tasso di sconto che la banca centrale controlla l’intensità economica. Per comprendere meglio questo concetto, analizziamo la figura precedente e quella successiva, descrivendole nel dettaglio.

Una situazione di inasprimento della politica monetaria

Nella prima figura, la banca commerciale ottiene un prestito di 10 e restituisce 15. Nella seconda figura, l’importo del prestito alla banca commerciale rimane invariato, 10, ma la restituzione aumenta a 20. Quindi, cosa cambia tra le due figure? Nella seconda figura, la banca centrale ha adottato una politica monetaria più rigida, aumentando i tassi di interesse per le banche commerciali.

In un contesto come quello proposto, come reagiranno le banche commerciali? La risposta è semplice e può essere dedotta osservando il grafico precedente: per preservare un margine di interesse adeguato, aumenteranno a loro volta i tassi di interesse su mutui, prestiti e finanziamenti.

Quello che ho appena descritto è il meccanismo attraverso il quale una banca centrale regola l’intensità economica, noto come trasmissione della politica monetaria .

2. PERCHE’ I RENDIMENTI DELLE OBBLIGAZIONI SALGONO ALL’AUMENTO DEI TASSI DI INTERESSE?

È un dato di fatto che un incremento dei tassi di interesse da parte della Federal Reserve si riflette in un aumento dei rendimenti obbligazionari. Questa correlazione positiva tra tassi di interesse e rendimenti dei bond è chiaramente illustrata nelle due grafiche seguenti.

La correlazione positiva tra tassi di interesse e rendimento del decennale americano. Grafico mensile

La correlazione positiva tra tassi di interesse e rendimenti dei corporate bond di rating BBB. Grafico mensile

La questione che sorge spontanea è: come mai un aumento dei tassi di interesse comporta una diminuzione del prezzo delle obbligazioni e un conseguente incremento dei loro rendimenti? Per trovare una risposta a questo interrogativo, diamo uno sguardo alla grafica seguente:

Tassi di interesse all’1%

Consideriamo un momento X in cui il tasso di interesse impostato dalla banca centrale è dell’1%. In questo contesto, nel mercato secondario, avremmo una serie X di obbligazioni, denominate “A”, che propongono un rendimento dell’1% (ricordiamo: solitamente, il rendimento dei bond segue quello della banca centrale). Di conseguenza, gli investitori inizieranno ad acquistare queste obbligazioni. Immaginiamo ora, come mostrato nella figura seguente, che la banca centrale decida di elevare i tassi di interesse dall’1% al 2%.

Tassi di interesse al 2%

In questa nuova situazione, gli investitori sarebbero attratti dalle nuove obbligazioni, chiamate “B”, che offrono un rendimento doppio rispetto alle obbligazioni A. Quale sarà la loro mossa? Probabilmente venderanno le obbligazioni A precedentemente detenute per acquistare le obbligazioni B dal rendimento superiore. Di conseguenza, il prezzo delle vecchie obbligazioni A diminuirà e, data la relazione inversa, il loro rendimento aumenterà (questo spiega il deprezzamento di alcuni ETF obbligazionari come TLT). Alla fine, il mercato troverà un equilibrio, con le obbligazioni A e B che offriranno lo stesso rendimento.

Tuttavia, potrebbe sorgere un dubbio: perché Stati e società dovrebbero emettere debito a un tasso di interesse più elevato? In altre parole, è vero che i tassi di interesse aumentano, ma perché un aumento dei tassi di interesse dovrebbe comportare un aumento dei rendimenti dei bond? Gli emittenti non potrebbero semplicemente continuare a emettere “a basso rendimento” e avere un debito meno oneroso? La risposta è no, poiché in un contesto del genere emerge un concorrente per le obbligazioni: i conti deposito, cioè depositi presso le banche che generano interessi. Per attrarre capitali e continuare a generare guadagni, le banche commerciali potrebbero decidere di aumentare i rendimenti sui conti deposito. In questo modo, attirerebbero più clientela e potrebbero utilizzare i fondi depositati per concedere nuovi prestiti e per investire, generando ulteriori profitti. Pertanto, se gli interessi sui conti deposito aumentano, gli investitori saranno più attratti da questi (considerando anche che i conti deposito sono generalmente a bassissimo rischio e garantiti) e quindi le società non potrebbero permettersi di emettere debito a basso rendimento poiché nessuno lo acquisterebbe.

Non dimentichiamo: un’obbligazione rappresenta un debito per chi la emette, ma diventa un credito per chi la acquista!

3. SE LA FED NON ALZERA’ I TASSI, SARANNO I BOND A FARE IL “GIOCO SPORCO”. COSA VUOL DIRE?

Recentemente, si sente spesso dire: “Anche se la FED non aumenterà i tassi di interesse, saranno i bond, con l’aumento dei loro rendimenti, a fare il lavoro sporco”. Ma cosa significa esattamente?

Prima di tutto, diamo un’occhiata ai dati recenti:

I rendimenti del decennale e trentennale americano. Grafico giornaliero

I rendimenti dei titoli decennali e trentennali americani hanno raggiunto livelli molto alti. In particolare:

• Il decennale ha quasi raggiunto il 5%

• Il trentennale ha raggiunto il 5.118%

Inoltre, i rendimenti dei titoli di stato a due anni hanno recentemente superato il 5.26%.

Il rendimento del titolo di stato a scadenza due anni. Grafico giornaliero

Come potrebbero influenzare l’economia gli aumenti dei rendimenti lungo tutta la curva, anche se la FED non dovesse aumentare i tassi di interesse? Potrebbero avere diversi effetti. Tuttavia, per capire meglio, facciamo riferimento ad un’analisi che ho pubblicato qualche settimana fa, in cui mi sono concentrato sullo spread BTP-BUND e sulla possibilità di vendere allo scoperto le banche italiane, al link:

•

In quell’analisi, ho specificato che il bilancio di una banca ha due componenti principali: l’attivo e il passivo.

• L’attivo rappresenta le attività che la banca detiene e che possono generare reddito. Queste includono liquidità e riserve obbligatorie (essenziali per il funzionamento di una banca, anche se non generano direttamente reddito), crediti verso altre istituzioni, prestiti e finanziamenti alla clientela e investimenti.

• Il passivo rappresenta la fonte di finanziamento della banca. Queste includono i depositi dei clienti, i prestiti interbancari, l’emissione di obbligazioni, il capitale proprio (ad esempio, le risorse finanziarie ottenute dagli azionisti) e altre passività.

Dunque, una delle strategie che una banca utilizza per ottenere risorse è l’emissione di obbligazioni. Quindi, cosa succede se i rendimenti sul mercato secondario continuano a salire? La banca dovrà emettere obbligazioni con alti rendimenti per essere competitiva, pagando così interessi più elevati. Per compensare questa maggiore spesa per interessi, la banca aumenterà il costo del denaro prestato a famiglie e imprese per mantenere buoni margini di profitto.

Consideriamo anche un altro aspetto:

• Il rendimento del trentennale è un benchmark per i mutui a tasso fisso trentennali

Questo aspetto è evidenziato nella grafica successiva:

La correlazione positiva tra rendimenti e tassi sui mutui. Grafico settimanale

Il grafico mostra che, se il rendimento del trentennale continua a salire, il costo dei mutui aumenterà.

Quanto continueranno a salire i rendimenti? È difficile da dire, ma una cosa è certa: un aumento dei rendimenti non è benefico per la salute dell’economia. Pensiamo al fatto che, se i tassi sui mutui aumentano, ci sarà una diminuzione delle vendite di nuove case:

La vendita di nuove case è dipendente dal prezzo dei mutui. Grafico mensile

Se ci sarà una diminuzione delle vendite di case, l’economia rallenterà come mostra la correlazione nella grafica seguente:

La correlazione positiva tra vendita di nuove abitazione e intensità economica. Grafico a 3 mesi

La spiegazione è semplice:

PIL = CONSUMI + INVESTIMENTI + SPESA PUBBLICA + (EXPORT – IMPORT)

Minor richieste di mutui, minori investimenti, rallentamento del PIL!

Qualora qualche concetto non fosse chiaro, commentate pure.

A presto!

REPORT Q4 2023: I GRAFICI DA SEGUIRE PER INVESTIRE CON SICUREZZABuongiorno.

L’obiettivo dell’analisi è quello di commentare le ultime decisioni di politica monetaria della Federal Reserve e successivamente costruire dei particolari indici di forza obbligazionari che, come scoprirete, aiuteranno a prendere delle scelte di investimento più consapevoli.

I protagonisti dell’analisi:

• Politica monetaria

• Tasso di inflazione

• Grafici intraday delle principali asset class USA

• TIP/IEF

• LQDH/LQD

• Tassi reali

• Oro

• Nasdaq

• VIX

• Settori ciclici

• Settori difensivi

• Indice SPHB/SPLV

Buona lettura.

1. DECISIONI DI POLITICA MONETARIA E REAZIONE INTRADAY DEI MERCATI FINANZIARI

“La FED ha rifiutato di aumentare i tassi di interesse, ma punta a mantenere gli stessi più in alto più a lungo”

Questo è quello che recita il titolo di uno dei diversi articoli rilasciati dalla CNBC americana.

Come è possibile osservare nella figura successiva, i tassi di interesse sono stati mantenuti nel range compreso tra il 5.25% e il 5.50%.

Cinque sono state le decisioni sui tassi di interesse nel 2023:

• Febbraio: +25 punti base

• Marzo: +25 punti base

• Maggio: +25 punti base

• Giugno: nessun aumento

• Luglio: +25 punti base

• Settembre: nessun aumento

Il piccolo grafico a istogrammi all’interno della figura precedente chiarifica come l’intensità dell’inasprimento della politica monetaria nell’anno corrente sia stata notevolmente più “bassa” rispetto a quella commentata del 2022. I motivi? I livelli di inflazione!

Infatti, come mostra la figura successiva:

• Nel 2022 la banca centrale americana doveva affrontare un’inflazione compresa nel range dei 750-650 punti base

• Nel 2023, al contrario, un processo di disinflazione (ergo: un rallentamento del tasso di inflazione)

Perché la FED non ha alzato i tassi di interesse nella riunione di mercoledì 20? Perché la lotta all’inflazione è terminata? Ebbene…no.

Per rispondere alla domanda è utile esaminare una frase pronunciata dal presidente Powell nella consueta riunione post-comunicazione tasso di interesse:

“Vogliamo vedere prove convincenti del fatto che abbiamo raggiunto il livello sui tassi appropriato; stiamo vedendo progressi e ne siamo lieti. Ma, sai, dobbiamo vedere ulteriori progressi prima di essere disposti a raggiungere quella conclusione”

Ergo:

“È vero che il processo di disinflazione è in atto, ma vogliamo vedere lo stesso processo ancora più convincente”

È quindi possibile affermare come i progressi ottenuti sul “versante” inflazione abbiano giustificato la pausa commentata poche righe fa che, oltretutto, era stata ampiamente scontata dai mercati nelle settimane precedenti.

La comunicazione del tasso di interesse può essere considerata come un market mover, ossia un fattore capace di influenzare in maniera più o meno significativa i mercati finanziari. In genere:

• Quanto più la comunicazione di un dato si discosta dalle attese degli analisti, tanto più quel dato stesso impatta in maniera positiva o negativa sugli asset finanziari

Ricollegandoci al discorso, come hanno reagito le principali asset class alla comunicazione del tasso di interesse di riferimento? Commentiamolo nelle immagini successive:

I rendimenti dei titoli di stato a 2 anni e 10 anni sono saliti, in particolare:

• Il 2 anni dal 5% al 5.2%

• Il 10 anni dal 4.32% al 4.44%

Visto il rapporto inverso prezzo/rendimento delle obbligazioni, è possibile affermare come queste ultime siano state vendute dal mercato. Prestazioni negative anche per gli indici azionari S&P500 e Nasdaq:

• L’S&P500 ha visto un ritorno ai 4430$ (dai 4500$)

• Il Nasdaq ai 15088$ (dai 15430$)

Proseguiamo:

• Il dollaro ha visto un rafforzamento contro l’euro, arrivando a 1.061 (dagli 1.072 pre-comunicazione del dato)

• L’oro un indebolimento di 1.22 punti percentuali (1968$-1944$)

Dal momento in cui la comunicazione sul tasso di interesse era in linea con le aspettative degli analisti, cosa ha potuto giustificare una reazione così marcatamente negativa da parte degli asset analizzati? La risposta è nascosta nella figura successiva: il dot plot chart.

• Il dot plot chart è uno strumento che indica le proiezioni di ogni membro del FOMC (Federal Open Market Commitee) su quelli che saranno i livelli sui tassi di interesse futuri

I puntini azzurri osservabili sulla sinistra della figura rappresentano i membri del FOMC; essi si collocano all’interno di determinati range percentuali (visualizzabili a destra della figura).

L’informazione più importante del dot plot chart è la seguente:

• 12 membri (12 puntini) si aspettano un ulteriore aumento di 25 punti base per la fine del 2023 (con tassi compresi nel range dei 550-575 punti base, evidenziato di color rosso)

• 7 di essi si aspettano un’ulteriore pausa

Ecco dunque spiegata la reazione negativa di mercato azionario, obbligazionario, oro e cambio EUR/USD: al contrario di quello che il mercato prezzava, l’inasprimento di politica monetaria non è (probabilmente) ancora terminato!

Il motivo di ciò è presto spiegato dalle proiezioni economiche rilasciate dalla banca centrale stessa. Osserviamo la figura successiva:

2. I GRAFICI DA OSSERVARE PER L’ULTIMO TRIMESTRE DELL’ANNO

A mio parere saranno due gli indici da osservare prossimamente: TIP/IEF e LQDH/LQD.

Essi esplicitano due aspettative degli investitori diverse:

• TIP/IEF sul tasso di inflazione

• LQDH/LQD sui tassi di interesse

In particolare:

• Se il mercato avrà aspettative di un aumento del prezzo dei beni e servizi, TIP (ETF sui titoli di stato USA indicizzati all’inflazione) sovraperformerà IEF (ETF sui titoli di stato USA non indicizzati) e l’indice TIP/IEF intraprenderà una traiettoria rialzista

• Se ciò accadrà, il mercato inizierà a scontare una politica monetaria più restrittiva e le obbligazioni corporate coperte dal rischio “tassi di interesse” (ETF LQDH) sovraperformeranno quelle corporate non coperte (ETF LQD)

È importante capire che, come mostra la figura successiva, uno è leading indicator dell’altro.

Proseguiamo.

Le aspettative di inflazione hanno intrapreso una traiettoria rialzista da fine gennaio 2023, influenzate in positivo dall’aumento dei prezzi del petrolio, arrivato alla soglia psicologica dei 90$ a barile:

Gli ultimi due aspetti hanno spinto al rialzo LQDH/LQD:

Una tendenza rialzista di quest’ultimo indice di forza ha la capacità di impattare in maniera negativa su diverse asset class.

Partiamo dall’oro, osservando la grafica successiva:

Il metallo prezioso è negativamente correlato alle aspettative di politica monetaria. Il motivo è semplice:

• Ad un aumento di quelle aspettative aumenteranno i rendimenti offerti dalle obbligazioni, con un contemporaneo apprezzamento dei tassi reali

Esiste infatti una correlazione positiva tra aspettative sui tassi e real yields:

Immaginate ora l’oro e le obbligazioni come due asset class simili, con una differenza:

• Il metallo prezioso, a differenza dei bond, non paga le cedole

Questo significa che:

• All’aumentare di LQDH/LQD, aumenteranno i tassi reali e, a questo punto, diventerà più conveniente detenere un’attività che paga interessi (i bond)

Stesso discorso per il Nasdaq: anche l’indice azionario, come l’oro, mostra una correlazione negativa con le aspettative di politica monetaria. Esaminiamo la grafica successiva:

L’indice azionario è rialzista da ottobre 2022; la tendenza positiva ha avuto inizio proprio quando l’indice LQDH/LQD raggiungeva dei massimi di periodo.

A maggio 2023 si è persa la correlazione negativa tra i due, divenuta positiva, complice il boom dell’intelligenza artificiale. I due asset hanno ritrovato la loro correlazione originale dal 18 luglio 2023, quando l’indice azionario ha raggiunto i suoi massimi di periodo e ha iniziato un ritracciamento.

Tassi di interesse più in alto più a lungo danneggiano le prestazioni delle società quotate in borsa, agendo in negativo sui loro utili; il motivo è presto spiegato:

• Al salire del costo del denaro, diminuirà la domanda dei consumatori per prestiti e finanziamenti per acquisti di beni come automobili, elettrodomestici, televisori e tanti altri

A minor domanda corrisponderanno minori vendite delle società e…minori utili!

Per non parlare del mercato immobiliare e dell’aumento del costo dei mutui:

• Più le rate aumenteranno e più le famiglie (con un tasso variabile) avranno minor reddito da destinare ad altre spese “discrezionali”

C’è ora da porsi una domanda:

“Se le aspettative sui tassi di interesse continuassero a salire, su quali settori azionari puntare?”

Proviamo a scoprirlo nelle figure successive.

È riconosciuto che:

• Ad un risk on gli investitori punteranno su società aggressive (o ad alto beta)

• Ad un risk off punteranno su quelle difensive (o bassa volatilità)

Uno strumento in grado di esplicitare il grado di propensione al rischio del mercato è il VIX, l’indice di paura dell’S&P500.

C’è dunque da capire una questione: le aspettative sui tassi stanno impattando sull’indice di volatilità? Proviamo a scoprirlo nella figura successiva:

Dal 5 luglio del 2023 la correlazione tra i due indici è positiva.

Se il movimento rialzista di LQDH/LQD dovesse alzare la volatilità (e quindi l’avversione al rischio degli investitori) sarebbe più logico puntare sui titoli a basso beta rispetto a quelli ad alto beta. Il motivo? La grafica successiva è molto chiara: la correlazione inversa tra l’indice di forza SPHB/SPLV e VIX.

• Ad un ribasso del VIX corrisponderà una propensione al rischio e gli investitori destineranno i loro capitali su società ad alto beta (ETF SPHB)

• Ad un rialzo del VIX corrisponderà un’avversione al rischio e gli investitori destineranno i loro acquisti su società a basso beta (ETF SPLV)

I due ETF menzionati sono stati trattati in maniera approfondita nell’ultima analisi da me pubblicata, relativa ad una strategia di investimento su ARM, reperibile al link:

•

Quindi…su quali settori puntare? Per rispondere, è necessario sapere quali sono i settori che più contribuiscono al peso percentuale dei panieri dei due ETF:

• Puntare sui settori ciclici (settore tecnologico e dei beni discrezionali) ad una maggior forza di SPHB rispetto a SPLV

• Puntare sui settori difensivi (settori utilities, sanitario e dei beni di prima necessità) nel caso opposto

Se avvenisse una potenziale rotazione di capitali dai settori ciclici a quelli difensivi si potrebbe affermare che il mercato non starebbe più scontando un soft landing ma…una recessione!

I motivi sono spiegati da tutte le correlazioni positive illustrate dalle grafiche successive:

• L’indice SPHB/SPLV è fortemente correlato positivamente ad alcuni dati macroeconomici chiave come i due PMI e, più in generale, al prodotto interno lordo. Ad una crescita economica corrisponderà un aumento degli utili societari e i capitali saranno destinati sui settori ciclici mentre, ad una contrazione economica, su quelli difensivi

È stato quindi illustrato il rapporto tra aspettative di inflazione e aspettative sui tassi di interesse e di come queste ultime siano poi in grado di impattare in maniera significativa sulle diverse classi. Personalmente, nei prossimi mesi, andrò a verificare la tendenza di LQDH/LQD e le relative correlazioni con oro, Nasdaq e VIX. Se esse si mantenessero tali e vista e considerata la funzione dell’indice di forza, come sarà questo Q4 2023, ormai alle porte? Il nuovo trimestre sarà governato dalle aspettative sulla politica monetaria?

Spero il mio approccio vi possa essere stato utile, lo stesso utilizzato nel mio libro dal titolo “Investire in obbligazioni for dummies” per Hoepli Editore.

Se ci fossero dei dubbi sull’analisi commentate pure o visualizzate il video, dove andrò a discutere gli argomenti in maniera più ampia.

In settimana, probabilmente, parlerò anche di come LQDH/LQD potrebbe impattare sul cambio EURUSD e….sul DAX!

A presto.

Tassi d'interesse e mercato azionarioIl grafico sopra riportato, tende a mettere a confronto l'andamentale dei tassi d'interesse di riferimento stabiliti dalla FED, con l'andamento dei mercati azionari americani.

Dall'analisi condotta, possiamo desumere che, se da un certo punto di vista, la variazione dei tassi d'interesse può risultare nefasta per i portafogli composti da bond e titoli di stato, per l'inversa relazione tra tasso e quotazione dei bond, dal punto di vista del mercato azionario, l'incremento dei tassi negli ultimi 20 anni, non è mai stato un segnale negativo.

Anzi, verrebbe da dire che, almeno in una prima fase, la discesa dei tassi corrisponde ad uno storno del mercato (ad eccezione della recentissima crisi covid dove le quotazioni sono state sostenute dagli acquisti delle banche centrali ).

Salvo clamorosi stravolgimenti, il 2022 ed il 2023 saranno anni in cui i tassi di Fed e Bce saranno rivisti ulteriormente al rialzo.

CORRELAZIONE TRA MERCATO AZIONARIO E MERCATO OBBLIGAZIONARIOBuongiorno ragazzi, questa è la quarta analisi del mio blog incentrata sul mondo obbligazionario. La prossima settimana, rispettando le linee guida di tradingview, vi fornirò il link per l'accesso.

Dopo aver ricercato le correlazioni che il mercato obbligazionario presenta nei confronti del dollaro americano, oggi tratterò un altro tipo di correlazione: quella con il mercato azionario.

Per chi non l’avesse fatto consiglio caldamente lo studio delle precedenti tre analisi in maniera tale da avere una visione chiara e coincisa dell’argomento perché da questa analisi in poi gli argomenti andranno via via ad intrecciarsi.

Correlerò i due asset a partire dal 2000, in maniera da studiare la correlazione avuta negli ultimi 20 anni.

Iniziamo!

INTRODUZIONE: CLIMA DI RISK-OFF E RISK-ON

Una situazione di “risk off” altro non è che quel particolare scenario caratterizzato dalla presenza di tensioni che possono avere diverso carattere, da quello geopolitico (come sta accadendo in queste ultime settimane in Ucraina), politico (la scelta di un nuovo presidente degli Stati Uniti, ad esempio, può impattare sul sentiment degli investitori), economico o finanziario (come ad esempio le manovre di politica monetaria e la scelta dei tassi di interesse). In questa particolare condizione gli investitori spostano la loro liquidità in asset considerati a basso rischio, i cosiddetti “beni rifugio”, come oro, obbligazioni di paesi solidi economicamente e con un alto rating, dollaro USA, Franco Svizzero e Yen giapponese.

Una situazione di “risk on” è invece quella situazione in cui c’è appetito al rischio, dove gli investitori, spinti dall’ottimismo e dalla positività del momento, vanno alla ricerca di asset che offrano degli alti rendimenti. Uno di questo è il mercato azionario, il mondo delle materie prime e tutte quelle valute legate a quest’ultime (come, ad esempio, il dollaro canadese, legato in maniera forte al prezzo del petrolio).

LA CORRELAZIONE NEGLI ULTIMI 20 ANNI

Vediamo nella grafica come a marzo 2000 l’S&P500 raggiunga i massimi storici. Il top raggiunto dal mercato azionario coincide anche con dei top di periodo segnati dal rendimento del decennale americano e dal rendimento del 2 anni. Sembrerebbe quindi un tipico clima di risk-on: gli investitori, infatti, si posizionano sul mercato azionario (che, come dico sempre, è caratterizzato da alto rendimento associato però ad un altrettanto rischio alto) vendendo obbligazioni (e ciò è testimoniato dal rialzo del rendimento associato visto il rapporto inverso obbligazione/rendimento) in quanto considerate, per il clima di mercato, a rendimento troppo basso e quindi poco convenienti. Basta uno spread a capovolgere il tutto: quello tra i rendimenti a 10 anni e 2 anni: nello stesso periodo, esso scende al di sotto dello 0%, lanciando quindi il segnale di possibile recessione. Che accade quindi?

Accade che qualche tempo dopo, a circa 5 mesi di distanza, esplode la bolla di internet e l’S&P500 va a perdere oltre il 50% del suo valore. A quel punto gli investitori iniziano a comprare obbligazioni, considerandole quindi dei “beni rifugio” e la diretta conseguenza di ciò è il crollo dei rendimenti, che si correlano quindi positivamente all’azionario.

Come vediamo dalla grafica che segue, come interviene la Fed per andare a combattere la recessione? Abbassa il livello dei tassi di interesse, portandoli dal 6.5% all’1%:

Qual è lo scopo di un ribasso dei tassi di interesse? Permettere ai privati e alle aziende un più facile accesso al credito. Spiegato in termini ancora più semplici, vedetela così: una recessione colpisce qualsiasi settore all’interno di un’economia. Per permettere la ripartenza di ognuno di loro, si devono creare una serie di incentivi. Una banca centrale, così, attua le sue mosse di politica monetaria, andando in questo caso ad abbassare gli interessi sui prestiti. Le aziende e i privati, così, sono incentivati a richiederli dal momento che gli interessi poi riconosciuti alla banca saranno molto bassi (in questo caso, come ho detto, dell’1%). Questo causa una forte positività tra gli operatori, i commercianti, gli imprenditori e in generale nei cittadini, andando a riflettersi su dati macroeconomici di rilevante importanza: uno tra questi è sicuramente la fiducia dei consumatori:

Come potete osservare nella grafica soprastante in cui vi ho condiviso con la linea blu il sentiment dell’università del Michigan e in arancio i tassi di interesse sui prestiti, un aumento o un ribasso di questi ultimi ha poi sempre influito sul sentiment dei consumatori (anche se allo stesso dato impattano altri dati macroeconomici che riprenderò in un’altra analisi). In particolare, a un rialzo dei tassi segue un sentiment pessimista, mentre al ribasso uno ottimista.

Dopo questo breve sunto, torniamo a noi. Il ribasso dei tassi di interesse arrivati all’1% nel 2003 ha quindi ricostruito per i motivi spiegati un clima di risk-on, dove l’azionario tende chiaramente a performare bene. Qual è stata quindi la diretta conseguenza?

Che gli operatori hanno comprato azioni e venduto obbligazioni, spingendo al rialzo i relativi rendimenti.

Spostiamoci più avanti nel tempo:

Il clima di risk on continua e, dal 2003 al 2006, gli investitori continuano a concentrarsi sull’azionario lasciando da parte l’obbligazionario. A questo punto però cosa accade? Lo spread si muove nuovamente sotto lo 0%. Ciò è causato da un aumento dei tassi di interesse che passano dall’1% al 4.5%:

Dico questo perché le scelte di politica monetaria impattano più sui rendimenti a 2 anni che su quelli a 10 anni e quindi, dal momento in cui si parla di spread (differenza), crescendo più i 2 anni rispetto ai 10 anni, ed essendo il 2 anni il sottraendo mentre i 10 anni il minuendo della differenza, lo spread tende poi a muoversi in territorio negativo. Cosa prelude, come ho detto svariate volte, uno spread negativo? Una recessione. Ed è così che si arriva alla crisi immobiliare:

Da fine 2007 a metà 2009 gli investitori acquistano obbligazioni e vendono azioni, andando a disegnare così i trend che vedete nella grafica, tipici di periodi di risk-off.

Successivamente i tassi di interesse vengono abbassati allo 0.25% per favorire una ripresa economica. Questo cosa provoca?

Provoca nuovi massimi storici sull’azionario. Per quanto riguarda il mondo obbligazionario, invece, si hanno dei segnali contrastanti. I titoli a 10 anni, dal 2009 al 2014, vengono comprati e venduti a diversi intervalli temporali (e questo è chiaro guardando i diversi trend disegnati nei diversi archi temporali), mentre i rendimenti a 2 anni non prendono nessun tipo di trend, andando a lateralizzare.

La musica inizia a cambiare nel 2017:

Dopo anni di massimi storici, i mercati subiscono una nuova ondata di aumenti del costo dei prestiti. Come hanno reagito a tal proposito gli investitori? Vediamolo:

I mercati azionari hanno continuato la loro corsa al rialzo, però notiamo l’inversione del trend dei rendimenti: le obbligazioni iniziano ad essere vendute e ciò si riflette nell’aumento dei rendimenti, specie in quelli a 2 anni, che crescono maggiormente in valor percentuale rispetto ai 10 anni. Questo causa un’inversione della curva dei rendimenti o, più in particolare, uno spread sotto lo zero, come vediamo nel grafico:

La domanda che sorge spontanea ora è: dopo quanto si ha la recessione dal momento che l’inversione della curva dei rendimenti è sempre il preludio di un crollo economico? Si ha con la pandemia di Covid 19:

A questo punto i capitali sono stati spostati sull’obbligazionario come “protezione”. Ritroviamo, dunque, la correlazione diretta tra i rendimenti dell’obbligazionario e azionario.

Come abbiamo già visto prima, è l’intervento della banca centrale a rimettere in piedi l’economia entrata in recessione:

I tassi vengono riabbassati allo 0.25% e, come effetto diretto, l’azionario torna sui massimi storici, correlandosi in maniera diretta con i rendimenti a 10 e 2 anni.

BREVE RIEPILOGO

Studiando la correlazione obbligazionaria-azionaria degli ultimi 20 anni, quali sono i punti salienti da tenere a mente?

• Le obbligazioni sono correlate inversamente al mercato azionario in quanto uno è considerato uno strumento a basso rischio (obbligazioni) mentre l’altro ad alto rischio (azionario).

• I rendimenti delle obbligazioni, dal momento in cui si muovono in maniera inversa alle relative obbligazioni ai quali sono associati, sono correlati direttamente all’azionario.

• Ogni qualvolta si ha un’inversione della curva dei rendimenti, gli investitori spostano subito il denaro sui titoli di stato in quanto essi costituiscono un “porto sicuro” qualora ci fosse l’effettiva recessione che un’inversione della curva ha sempre anticipato.

• I tassi di interesse influiscono sia sul mercato obbligazionario che su quello azionario, andando ad impattare sul sentiment degli operatori.

• Ogni aumento dei tassi di interesse, negli ultimi 20 anni, ha preannunciato un’inversione della curva dei rendimenti che poi si è materializzata in una recessione (come la bolla di internet, quella del mercato immobiliare e successivamente, seppur evento imprevisto, la pandemia di covid 19)

UNO SGUARDO AI GIORNI NOSTRI

Basandomi su ogni concetto espresso in questa analisi e nelle 3 precedenti, è chiaro che ormai i tassi di interesse verranno alzati a marzo:

Il mondo azionario e quello obbligazionario, nel nostro presente, si stanno muovendo esattamente nello stesso modo dei precedenti 20 anni. A marzo arriverà l’aumento dei tassi di interesse. Secondo voi questo porterà, come è già accaduto, ad un’inversione della curva dei rendimenti e ad una successiva recessione contemporaneamente al crollo dei mercati azionari?

Questo per me è probabile. Non so se succederà perché non sono nè mago , tanto meno un indovino; mi piace tuttavia analizzare e capire quelle che possono essere le possibilità in un futuro non troppo lontano. E’ questo il motivo per cui il 9 dicembre 2021, su tradingview, ho condiviso un’analisi dal titolo “l'inversione dei mercati azionari giungerà nel 2022”? La stessa analisi deriva da considerazioni di questo tipo, e questo tipo di analisi intermarket mi permettono di capire in anticipo tantissime situazioni che possono venire a crearsi. E questo, chiaramente, mi permette di essere preparato ad ogni eventualità.

E’ fondamentale studiare i vari asset che compongono il mondo finanziario e la loro correlazione. Riuscendo a capire le meccaniche e la psicologia ad essi associati si può avere un vantaggio enorme.

Grazie, Matteo Farci.

tassi fedla fed ha necessità di alzare i tassi per contenere l'inflazione e sgonfiare i mercati inondati da centinaia di mld di dollari.

il mercato vuoi almeno 4 alzi nel 22 ma dubito che la fed sia cosi propensa al contenimento dei danni che egli stessa ha fatto