WisdomTree - Tactical Daily Update - 03.02.2026 Risk-on ripristinato dopo il crollo dei preziosi di venerdì.

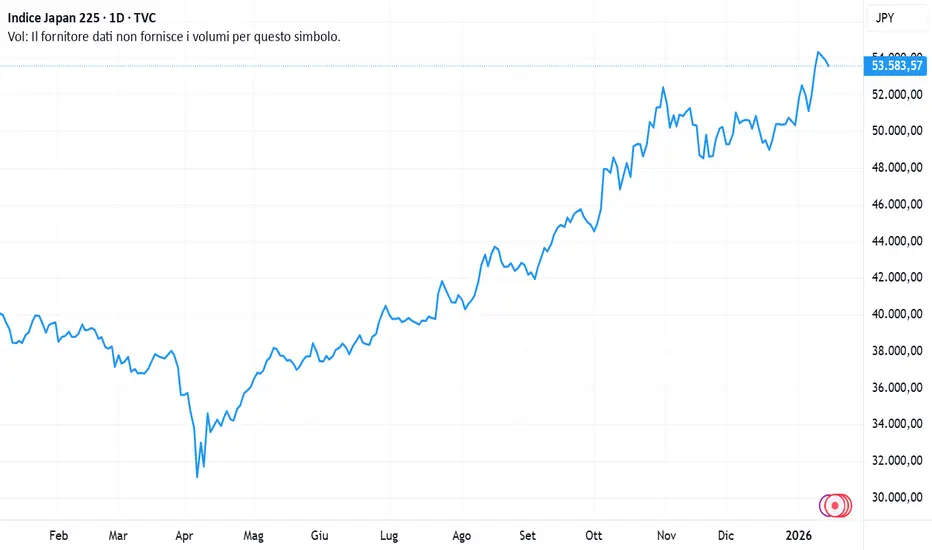

Borse asiatiche di nuovo protagoniste: Nikkei +4%, Kospi +5%.

Dollaro in cerca di stabilità attorno 1,18, e Warsh comincia a piacere.

Sorpresa: la Cina lancia il suo «trading Hub» sul gas naturale.

Le Borse europee hanno aperto febbraio col ritorno dell’ottimismo, sostenute soprattutto dal comparto finanziario. Milano si è riportata sui massimi da dicembre 2000, chiudendo in rialzo dell’1,05%, mentre Madrid ha fatto ancora meglio con +1,34%. Nuovo record storico anche per Londra, salita +1,16%.

I mercati sembrano aver rapidamente digerito la brusca correzione dei metalli preziosi, concentrandosi su una settimana densa di appuntamenti societari e macroeconomici, a partire dal cruciale rapporto sull’occupazione USA.

Sul piano geopolitico e commerciale, Trump ha annunciato un accordo con l’India che riduce i dazi USA sui beni indiani dal 50% al 18%, in cambio dell’impegno di Nuova Delhi a ridurre barriere commerciali, interrompere gli acquisti di petrolio russo e aumentare quelli di greggio statunitense (e potenzialmente venezuelano).

A dare slancio ai titoli finanziari è stata soprattutto l’onda lunga della Federal Reserve. La nomina di Kevin Warsh a nuovo Chairman, annunciata venerdì da Donald Trump, ha spinto gli investitori a ricalibrare le aspettative di politica monetaria.

Warsh, considerato il candidato più “falco” tra i possibili successori di Jerome Powell, viene letto dal mercato come garante di una linea meno accomodante rispetto alle stime recenti, ma al tempo stesso come figura capace di difendere l’autonomia della Fed. Una combinazione che ha favorito il repricing del settore bancario e finanziario globale.

Il focus degli operatori sembra così tornare sui fondamentali macroeconomici. Negli Stati Uniti, l’indice ISM manifatturiero è risalito a 52,6, massimo da tre anni, rafforzando l’idea di un’economia ancora solida.

A Wall Street, la seduta si è chiusa in rialzo: Dow Jones +1,06%, Nasdaq +0,55%, S&P 500 +0,53%. Il listino tecnologico continua a essere trainato dai temi legati a intelligenza artificiale e semiconduttori, mentre Alphabet ha aggiornato i massimi storici alla vigilia della trimestrale.

Nel settore tech, tuttavia, le dinamiche restano selettive. Nvidia ha ceduto terreno dopo che il Wall Street Journal ha riportato lo stop ai piani per un investimento da Us$ 100 miliardi in OpenAI, a causa delle perplessità espresse dal management.

Movimento opposto per Oracle, in rialzo dopo l’annuncio dell’intenzione di raccogliere fino a Us$ 50 miliardi nel 2026 per nuovi investimenti nell’IA: 25 sarebbero già stati raccolti tramite un’emissione obbligazionaria, secondo il Financial Times.

Riflettori accesi su Palantir Technologies, che ha riportato un 4’ trimestre record e sopra alle attese: azione a +7% nell’after-hours. Ricavi a Us$ 1,41 miliardi, in crescita del 70% annuo, contro un consenso FactSet di 1,34.

Il segmento commerciale USA ha registrato un balzo del 137%, a 507 milioni, mentre i ricavi da commesse governative sono cresciuti +66% a 570, trainati in particolare dal contratto con la Marina Militare per il software ShipOS.

Sul fronte delle materie prime, il petrolio è sceso dopo la decisione dell’Opec+ di lasciare invariata la produzione a marzo e dopo le dichiarazioni ottimistiche di Trump su negoziati in corso con l’Iran, uno dei principali esportatori. USA e Iran riprenderanno i colloqui sul nucleare venerdì a Istanbul, con la partecipazione anche di Arabia Saudita ed Egitto.

Più complesso il quadro dei metalli preziosi: dopo i forti rialzi di inizio anno, oro e argento hanno subito una violenta correzione a partire dal pomeriggio di giovedì. Dai massimi del 29 gennaio, l’oro ha perso circa -19%, l’argento quasi -38%, complice anche la nomina di Warsh, letta come fattore di sostegno al dollaro e dunque sfavorevole al cosiddetto debasement trade.

Nelle ultime 24 ore, i prezzi sono tornati a salire: oggi, 3 febbraio, oro a 4.830 dollari/oncia (+3%), argento a 83 (+7%). JP Morgan vede l’oro diretto verso 6.300, mentre Deutsche Bank, con l’analista Michael Hsueh, ritiene che la recente volatilità non segnali l’inizio di una svendita strutturale. Il target di fine anno resta 6.000, sostenuto dagli acquisti delle banche centrali, dalla diversificazione dagli asset in dollari e dalla domanda asiatica.

In Asia, la seduta del 3 febbraio è stata dominata dal rally di Tokyo, con il Nikkei a +3,97%, sostenuto dalle attese di politiche fiscali accomodanti in vista delle elezioni giapponesi, e dal clima più costruttivo sul commercio globale. Il Dow Jones Asia guadagna il 3%.

Sul mercato dei cambi, lo yen si indebolisce a 155,40 sul dollaro ed è stabile a 183,60 sull’euro. Positive anche le piazze cinesi: Shanghai +1,29%, Shenzhen +2,38%, Kospi +5% con Samsung Electronics e SK Hynix in rialzo tra il 6,5% e l’8%, Hang Seng +0,2%, BSE Sensex +2,3%.

Da segnalare infine il progetto cinese di lanciare a febbraio un futures sul GNL denominato in yuan alla Borsa di Shanghai. Pechino mira a ridurre la dipendenza dai benchmark internazionali, Henry Hub, TTF, JKM, e a rafforzare il ruolo dello yuan come valuta di riferimento globale, in linea con l’obiettivo dichiarato da Xi Jinping di costruire una moneta con ambizioni da valuta di riserva.

Cryptos: Bitcoin tenta di stabilizzarsi attorno 78.000 dollari: secondo CoinShares, gli asset digitali hanno registrato deflussi settimanali per 1,7 miliardi, portando il saldo da inizio anno a –1 miliardo e riducendo gli AuM di 73 miliardi rispetto ai massimi di ottobre 2025. Interessante il dato sugli strumenti short-Bitcoin, con afflussi per 14,5 milioni e AuM in crescita dell’8,1% da inizio anno.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Japan 225 CFD

Nessun attività

Cosa dicono i trader

WisdomTree - Tactical Daily Update - 19.01.2026Situazione meno tesa tra USA-Iran, ma Trump insite sulla Groenlandia.

Otto Paesi europei potenzialmente sanzionati dagli Usa.

Ancora acquisti massicci su metalli preziosi ed industriali.

Focus su inflazione Usa ed Europa: dati di dicembre in uscita.

La seduta di venerdì 16 gennaio si è chiusa all’insegna di un cauto miglioramento del sentiment globale, sostenuto dall’allentamento delle tensioni tra Stati Uniti e Iran, pur con l’opzione militare che resta esplicitamente sul tavolo, e dal ritorno in primo piano dei titoli tecnologici, tornati a guidare con decisione il rimbalzo dei mercati azionari.

A rafforzare il comparto è arrivata l’intesa siglata da Washington e Taiwan, che prevede la riduzione dei dazi generalizzati dal 20% al 15% e importanti investimenti nel settore tecnologico e nei semiconduttori.

Un accordo che, se da un lato sostiene l’azionario Usa, dall’altro rischia di riaccendere le tensioni con Pechino, aggiungendo un nuovo elemento di instabilità geopolitica allo scenario globale. Sul fronte societario, riflettori puntati su TSMC, che ha beneficiato della pubblicazione di utili in crescita del +35% nel quarto trimestre, trascinando al rialzo l’intero comparto tech.

A sostenere Wall Street hanno contribuito anche i titoli finanziari, con Goldman Sachs e Morgan Stanley in deciso progresso dopo la pubblicazione dei numeri gtrimestrali, favorendo una seduta complessivamente positiva per l’azionario americano.

In Europa, invece, le Borse hanno chiuso deboli una giornata povera di spunti, con Wall Street poco sopra la parità: Francoforte -0,30%, Parigi -0,65%, Londra -0,06%, Milano -0,11%.

Ancora una volta, Donald Trump resta il principale catalizzatore del dibattito politico-finanziario. Il Presidente non ha escluso l’ipotesi di nuovi dazi verso i Paesi contrari alla posizione Usa sulla Groenlandia, definita strategica per la “sicurezza nazionale”.

Autoproclamatosi “tariff king”, Trump ha ribadito che un’eventuale sconfitta dell’amministrazione alla Corte Suprema sui dazi sarebbe una “vergogna” per il Paese, sostenendo al contempo che, nonostante “l’eredità di un disastro”, l’inflazione sta scendendo.

Nel mirino anche i “politici corrotti dal Minnesota alla California” e una nuova offensiva contro l’Obamacare, accusato di favorire le assicurazioni più che i cittadini.

Sul fronte sanitario, Trump ha annunciato un piano da 50 miliardi di dollari per rafforzare i servizi nelle comunità rurali, colpite dalla chiusura di numerosi ospedali dopo i tagli degli ultimi anni, puntando il dito contro l’amministrazione Obama.

Intanto il Financial Times ha riportato che la prima vendita di greggio venezuelano negli Stati Uniti ha coinvolto una società legata a Vitol: un suo importante trader petrolifero, John Addison, ha donato alla campagna per la rielezione di Trump e partecipato a un incontro alla Casa Bianca.

L’operazione apre la strada al controverso piano per la vendita fino a 50 milioni di barili di petrolio/anno venezuelano. Anche Trafigura avrebbe acquistato 250 milioni di dollari di greggio, dopo aver speso 525.000 dollari in lobbying negli Stati Uniti tra il 2024 e il 2025.

Sul piano monetario, l’attenzione resta alta sull’indagine su Jerome Powell. Il mandato da Chairman della Fed scade il 15 maggio, ma Powell resta uno dei sette Governatori fino al 2028. Una sua permanenza romperebbe la tradizione storica e limiterebbe la capacità della Casa Bianca di ottenere la maggioranza nel board, anche nel caso di nomina di un nuovo Chairman.

In Europa, il Bollettino economico di Bankitalia di gennaio 2026 segnala che nel quarto trimestre l’economia italiana ha continuato a espandersi moderatamente, sostenuta dai servizi e da un recupero dell’industria, mentre la manifattura resta esposta alla crescente concorrenza cinese.

I mercati guardano ora ai dati sull’inflazione dell’Eurozona di dicembre: attese per un CPI al +2% e un core al +2,3%, invariati rispetto a novembre, con una Banca Centrale Europea attendista nei prossimi mesi.

Il weekend ha però peggiorato bruscamente il quadro: la minaccia di dazi verso otto Paesi europei ha spinto gli investitori verso i beni rifugio. Stamattina, 19 gennaio, metalli preziosi sui massimi storici, dollaro e bitcoin in calo, Borse europee attorno a -1,4% a fine mattinata. Wall Street è chiusa per festività, mentre i future sui maggiori indici cedono -1,1% (ore 13.00 CET).

In Asia-Pacifico, mercati contrastati: Kospi di Seul +1,5%, dodicesima seduta positiva consecutiva e nuovo record; Taiwan aggiorna i massimi con il Taiex +1%, ma con avvertimento Usa: dazi fino al 100% per chi non rispetta gli impegni sugli investimenti.

Hang Seng -1%, CSI300 -0,2%. La Cina chiude il 2025 con un Pil +5%, sopra il +4,9% atteso, ma con un quarto trimestre a +4,5%, il ritmo più lento dal 2022.

A Tokyo, Nikkei -1% e tensioni sui JGB: rendimento dei titoli a 30 anni al 3,58%, +10 pb, massimo storico; decennali e ventennali sui livelli più alti dal 1999.

Sul fronte materie prime, il Bloomberg Commodity Index (113,70 USD) segna la seconda settimana positiva (+1,3%), ai massimi da quattro anni, trainato da oro a 4.670 USD/oncia e argento a 93,30 USD, entrambi su record. Da inizio anno l’argento guadagna +30%, contro +8% dell’oro.

Nel comparto crypto, Bitcoin a 92.500 USD, -2,8% oggi, pur chiudendo la settimana a +5%, la migliore da ottobre, dopo lo stop al disegno di legge Usa sulle criptovalute.

Infine, sul mercato obbligazionario, settimana negativa per il Treasury decennale (-0,4%), rendimento al 4,22%, mentre in Eurozona il BTP decennale segna +0,22%, rendimento al 3,45% e spread intorno a 60 pb, sui minimi dal 2008.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

JAPP225 ShortJAPP225 Short

questa è una posizione short aperta qualche giorno fa approfittando della fragilità del mercato giapponese e della forza relativa del dollaro.

ci aggiorniamo

Bolla delle Bolle ....NIKKEI....hahahahahaNoi analizziamo il rischio e la probabilità ....pazienza e pianificazione fanno il resto .

Buon BOOM ECONOMICO a tutti....^_^

WisdomTree - Tactical Daily Update - 07.10.2025Lo shut-down Usa non spaventa Wall Street: nuovi top per S&P e Nasdaq.

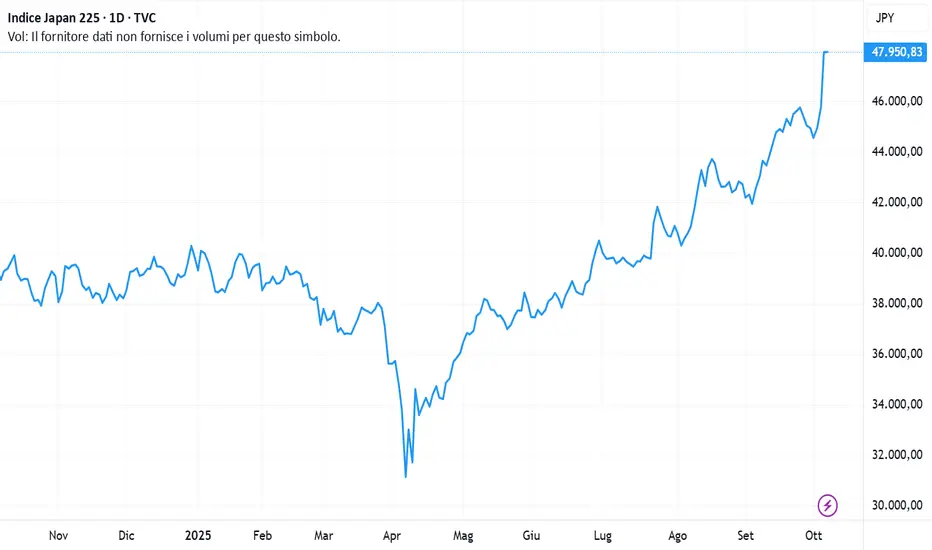

Il Nikkei giapponese brinda alla candidata Premier Takaishi.

Oro, argento e bitcoin: ancora scelti come riserve di valore.

Crisi politica francese in alto mare: lascia anche il neo-Premier Lecornu.

La settimana si è aperta all’insegna della politica,. A Tokyo il Nikkei ha messo le ali dopo la sorprendente elezione della “colomba” Sanae Takaichi alla guida del Partito Liberal Democratico, un passaggio che la porterà a diventare la prossima premier del Giappone e che ha immediatamente ravvivato l’ottimismo sul fronte degli stimoli economici.

Sul fronte opposto dell’Atlantico, il prolungarsi dello shutdown americano ha acceso l’interesse per i beni rifugio: l’oro si è avvicinato a quota 4.000 dollari/oncia, trascinando in rialzo anche l’argento. Piazza Affari ha chiuso in lieve calo (-0,26%), Londra -0,13%, Francoforte “flat” (+0,05%), mentre Parigi ha sofferto di più (-1,36%) dopo le dimissioni inaspettate del premier Sebastien Lecornu.

A Wall Street, chiusura mista: Dow Jones -0,11%, S&P500 +0,36%, Nasdaq +0,71%, con gli investitori ancora guidati dall’entusiasmo per l’intelligenza artificiale.

Lo shutdown americano prosegue dopo il fallimento dei tentativi di mediazione al Congresso, ma il mercato sembra ignorarlo: Nasdaq e S&P500 hanno toccato nuovi massimi storici, con un record anche per l’indice SOX dei semiconduttori (+3%) dopo l’accordo AMD-OpenAI. AMD è balzata del +24%.

Gli analisti di Citi avvertono però che le valutazioni azionarie restano tirate: l’indice MSCI World tratta al 92° percentile dei multipli storici, mentre gli Stati Uniti si collocano addirittura al 99° percentile. Multipli “stressati” che, secondo la banca americana, potrebbero limitare lo slancio rialzista se gli utili dovessero deludere.

Tuttavia, gli esperti restano costruttivi: Citi prevede una crescita globale degli utili per azione del +13% nel 2026, rispetto al +9% di quest’anno, sostenuta da un contributo positivo di tutte le principali regioni e settori. “L’ampliamento della crescita degli utili potrebbe riaffermarsi già all’inizio del 2026”.

In Europa, le dimissioni del premier francese hanno generato solo un temporaneo sussulto sui mercati, ma il vero nodo politico resta la difficoltà dei partiti nel delineare una via d’uscita. Le agenzie di rating non hanno tardato a rinnovare i moniti sul merito di credito della Francia, mentre dalla BCE arrivano toni più distesi.

Il governatore spagnolo Jose Luis Escriva ha dichiarato che l’attuale livello dei tassi è adeguato, con un’inflazione in linea con il target.

Christine Lagarde, intervenuta al Parlamento europeo, ha ribadito la speranza che il Mes venga ratificato da tutti gli Stati membri, ricordando che l’Italia è ancora l’unico Paese a non aver completato il processo. La presidente ha anche invocato il passaggio “dalle parole ai fatti” rispetto al rapporto Draghi sulla competitività europea, sottolineando come l’Unione debba “rafforzare le proprie fondamenta” per sostenere un euro più forte sul piano internazionale.

Sui dazi, Lagarde ha spiegato che l’effetto frenante sul Pil si attenuerà nel 2026, mentre la debolezza delle esportazioni e la concorrenza globale continueranno a pesare nel breve. Tuttavia, la crescita dei servizi rimane solida e gli ultimi sondaggi segnalano slancio positivo per l’economia. Nella prima metà 2025, il Pil dell’Eurozona è cresciuto +0,7% cumulato, trainato dalla domanda interna e dall’anticipo di vendite prima dell’entrata in vigore dei dazi statunitensi.

Negli Stati Uniti, Donald Trump ha annunciato su Truth che dal 1° novembre 2025 imporrà una tariffa del 25% su tutti i camion medi e grandi importati.

Intanto, sul fronte corporate, OpenAI ha siglato un mega-accordo con AMD per l’acquisto di chip destinati a un consumo totale di 6 gigawatt.

Oggi, 7 ottobre, in Asia-Pacifico, restano chiuse le borse di Cina, Hong Kong e Corea del Sud, mentre avanzano Mumbai +0,3%, Singapore +0,8%, Taipei +2% e Tokyo +0,3%, col nuovo massimo storico del Nikkei 225. Lo yen continua a indebolirsi a 150,40 per dollaro, superando la soglia psicologica di 150.

Sul fronte energia, il Brent consolida a 65,6 dollari/barile, sostenuto da una produzione OPEC+ inferiore alle attese. La Cina accelera la costruzione di riserve petrolifere e spinge sulla transizione elettrica, con il consumo di petrolio previsto al picco nel 2027.

Tra le commodity, il rame ha vissuto la miglior settimana del 2025 (+5,2%) e Goldman Sachs ha rivisto al rialzo le stime 2026 a 10.500 dollari/tonnellata (da 10.000), sostenuta da interruzioni minerarie, dollaro debole e tagli dei tassi.

L’oro resta protagonista: 3.977 dollari/oncia, +51% da inizio anno e ottavo rialzo in nove sedute. Potrebbe essere il nono mese positivo del 2025, ma Bank of America avverte che il rally potrebbe perdere slancio vicino alla soglia dei 4.000 dollari.

Sul mercato valutario, il dollaro si rafforza per la seconda seduta contro l’euro, con il cambio appena sotto 1,17, mentre la crisi francese pesa più dello shutdown USA. Lo yen ha perso il 3% in due giorni, riflettendo le turbolenze politiche nipponiche.

Infine, Bitcoin consolida a 124.550 dollari, poco sotto il record di 126.000, con un +15% in due settimane, favorito dalle tensioni fiscali e dalla ricerca di asset alternativi ai Treasury.

Nel bond market, la volatilità resta contenuta: i trader guardano ai Treasury decennali sotto il 4% per la prima volta da aprile, mentre in Europa il Bund rende 2,72%, il BTP 3,53% e l’OAT francese 3,57%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 22.09.2025Fed: dopo taglio tassi di 25 pbs, Oro e Borse positive, vicino a massimi storici.

Rating sovrani: Fitch promuove l’Italia a BBB+, DBRS declassa la Francia a AA.

Asia: Nikkei +1,2% grazie alla BoJ, India frenata da nuove regole USA sui visti.

Bitcoin impantanato a 114.600 USD, mining sempre più concentrato.

Fed, taglio dei tassi e ombre politiche. Gli investitori hanno accolto con ottimismo il taglio dei tassi della Federal Reserve deciso mercoledì scorso. Tuttavia, sul board della banca centrale continuano a pesare le pressioni del presidente Donald Trump, che spinge per un orientamento più accomodante.

In Giappone, la Bank of Japan ha mantenuto invariato il tasso a breve termine allo 0,5%, come da attese. Da segnalare, però, che due membri del board hanno votato per un rialzo, alimentando le attese di future mosse restrittive.

Sul fronte geopolitico, Trump e il presidente cinese Xi Jinping hanno avuto una telefonata definita “molto proficua”, incentrata sul dossier TikTok e sulle relazioni commerciali tra le due potenze.

Italia promossa da Fitch, Francia declassata, A Piazza Affari la chiusura è stata sostanzialmente piatta (+0,01%), in attesa della decisione di Fitch sul rating sovrano. L’agenzia ha poi alzato il merito di credito dell’Italia a BBB+ da BBB, dopo l’outlook positivo dello scorso anno.

«L’aumento riflette una maggiore fiducia nella traiettoria fiscale dell’Italia», ha commentato Fitch, che prevede una riduzione del deficit 2025-2027 grazie a entrate più solide e a un miglior controllo della spesa.

Meno brillante il giudizio sulla Francia: DBRS ha abbassato il rating a AA+ da AA, con l’outlook stabile.

Il timing è stato perfetto per il Tesor Italianoo, che ha colto il momentp per lanciare un nuovo BTP Valore rivolto al retail.

Caratteristiche principali del nuovo BTP. Scadenza: 7 anni, Cedole crescenti (“step-up” 3+2+2 anni), pagate trimestralmente, con premio fedeltà pari allo 0,8% sul capitale a scadenza. Periodo di collocamento: dal 20 al 24 ottobre. Tassi minimi garantiti comunicati il 17 ottobre. Taglio minimo: 1.000 euro. Tassazione agevolata al 12,5%, esenzione da tassa di successione.

Oggi la quota di debito pubblico in mano a famiglie e imprese italiane è sotto il 15%, mentre gli investitori esteri detengono il 33,6% (fonte Bankitalia).

Mercati europei contrastati, Wall Street ancora ai record. La settimana delle banche centrali si è chiusa con un bilancio misto per l’Europa: Milano -0,3%, Londra -0,9%, Madrid -0,4%, Francoforte -0,2%, Parigi in controtendenza, +0,5%

Tra i settori si distingue il tech, galvanizzato dall’annuncio di Nvidia, che investirà 5 miliardi di dollari in Intel. Wall Street continua a inanellare record: venerdì 19, Dow Jones +0,37%, S&P500 +0,49%, Nasdaq +0,72%.

Sul fronte regolatorio, la SEC guidata da Paul Atkins si prepara a proporre la fine delle trimestrali obbligatorie, come richiesto da Trump, a favore di un reporting semestrale. Con la maggioranza 3 a 1 dei repubblicani, la modifica potrebbe passare rapidamente.

Europa macro: la Spagna ha rivisto al rialzo la crescita 2024 al +3,5% (dal 3,2%), spinta dagli investimenti. Viceversa, il 2023 è stato rivisto al ribasso al +2,5% dal 2,7%.

Sul fronte istituzionale, l’Eurogruppo ha trovato un accordo politico sul quadro per l’euro digitale, definito da Christine Lagarde un passo “nella giusta direzione”. L’obiettivo è completare la cornice legislativa entro fine anno.

In Germania, il surplus con gli USA è sceso a Eur 34,6 miliardi da gennaio a luglio 2025, minimo dal 2021, in calo del 15,1% rispetto all’anno precedente. A livello globale, il surplus commerciale tedesco è diminuito di 32,7 miliardi (-21,2%), a 121,3.

Oggi, 22 settembre, in Asia stabilità da Pechino, rally di Tokyo. L’MSCI Asia Pacific guadagna +0,3%, grazie al Nikkei +1,2% sostenuto dai chiarimenti BoJ sul lento smaltimento degli ETF (75.000 miliardi di yen, ridotti a 620 miliardi l’anno). Lo yen si indebolisce a 148,3 per USD, con il decennale giapponese al 1,65%.

Hong Kong (Hang Seng) cede -0,8%, Shanghai/Shenzhen (CSI300) +0,3%, Seoul +0,6%. Brilla Samsung (+5%) grazie alla partnership con Nvidia sui chip di memoria di nuova generazione.

La PBoC ha lasciato invariati i tassi: 3,0% sulla scadenza breve e 3,5% sui 5 anni, quarto mese consecutivo di pausa.

In India, la borsa di Mumbai arretra dopo che la Casa Bianca ha annunciato una tassa di 100.000 dollari sulle richieste di visto H-1B, misura che potrebbe colpire in modo rilevante l’economia indiana.

L’indice Bloomberg Commodity (103,40 USD) ha perso quasi un punto la scorsa settimana, salvo recuperare +0,6% stamane. Al centro l’energia: Washington continua a consentire alla Cina di acquistare LNG russo, mentre mantiene dazi aggiuntivi del 25% sulle importazioni dall’India per l’acquisto di petrolio da Mosca.

L’oro si riporta a 3.698 USD/oncia, vicino ai massimi storici, dopo cinque settimane consecutive di rialzi (+1,2%) e dopo che Powell ha definito il taglio Fed come mossa di “gestione del rischio” legata al raffreddamento del mercato del lavoro.

Bitcoin scambia a 114.600 USD (-0,5%), con settimana in parità. Il mining diventa sempre più centralizzato, con difficoltà record e consumi energetici crescenti: i piccoli operatori faticano a restare competitivi di fronte all’ingresso di governi e grandi utilities.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 12.08.2025Borse globali in salute, grazie a trimestrali sopra le attese.

Proroga al 10 novembre per definire nuovi dazi alla Cina: una buona notizia.

Guerra in Ucraina: Trump e Putin ne discuteranno in Alaska venerdì15.

Borsa di Tokio ai massimi storici, grazie anche allo Yen debolissimo.

L’avvio della settimana di Ferragosto ha visto le Borse europee chiudere in lieve calo, in un contesto dominato dalle incertezze geopolitiche e commerciali.

L’attenzione degli investitori resta puntata sul vertice di venerdì tra il presidente statunitense Donald Trump e l’omologo russo Vladimir Putin, con l’agenda che dovrebbe includere i dossier più caldi di politica estera, dall’Ucraina al Medio Oriente.

Sul fronte della guerra commerciale, i mercati hanno inizialmente temuto la scadenza del 12 agosto per l’entrata in vigore di nuovi dazi bilaterali USA-Cina.

La giornata si è però chiusa con un segnale distensivo: proroga fino al 10 novembre dell’aumento delle imposte doganali, concessa per dare tempo ai negoziatori di definire un’intesa definitiva. La decisione ha contribuito ad alleggerire le tensioni e migliorare il sentiment in chiusura.

Le piazze europee hanno comunque terminato la seduta in territorio negativo: Milano -0,1%, Parigi -0,6%, Francoforte -0,4%. Wall Street ha archiviato la giornata con un calo generalizzato: Dow Jones -0,45%, Nasdaq -0,30%, S&P 500 -0,25%. Malgrado un massimo intraday sfiorato dal Nasdaq, il comparto tecnologico non è riuscito a sostenere il rimbalzo.

Alcuni analisti, tra cui Barry Bannister e Thomas Carroll di Stifel, mantengono un approccio prudente: le loro stime indicano una possibile correzione fino al -14% per l’S&P 500 entro fine 2025, complice l’elevata valutazione post-rally da aprile, il persistere di pressioni inflazionistiche e segnali di raffreddamento della domanda. La strategia suggerita resta difensiva, privilegiando titoli con dividendi solidi.

Si chiude intanto la stagione delle trimestrali (Q2 2025) per le società quotate europee. Gli utili complessivi sono cresciuti del +3,1% anno su anno, un dato superiore alle previsioni di inizio anno che indicavano un calo dello -0,7%.

La sorpresa positiva è arrivata soprattutto dai settori finanziario (+11,4%) e sanitario (+15,4%), capaci di compensare la debolezza di comparti come beni di lusso e beni di consumo difensivi, penalizzati da domanda in calo — in particolare dagli Stati Uniti — e da pressioni sui prezzi.

Il rafforzamento dell’euro (+12% nell’ultimo periodo) ha pesato sui gruppi a forte vocazione export, ma non abbastanza da compromettere il quadro generale. Il settore bancario, in particolare, ha superato le stime e riportato i massimi dal 2008.

L’attenzione si sposta ora sul dato dell’inflazione statunitense di luglio, in uscita oggi, 12 agosto, considerato cruciale per confermare o meno le attese di un taglio dei tassi da parte della Federal Reserve a settembre. Il mercato, secondo il Cme FedWatch, attribuisce un’86% di probabilità a una riduzione di 25 punti base.

In calendario per venerdì 15 agosto anche i dati sulle vendite al dettaglio USA, che forniranno indicazioni sullo stato dei consumi nel terzo trimestre. Kevin Gordon, senior investment strategist di Charles Schwab, avverte che l’effetto indiretto dei dazi potrebbe essere un aumento dei prezzi interni, con il rischio di avviare una fase di “stagflazione” caratterizzata da inflazione alta e tassi di disoccupazione in crescita.

Sul fronte dei titoli di Stato europei, giornata di lieve flessione per lo spread BTp-Bund, sceso a 81 punti base (-1 rispetto a venerdì). Il rendimento del decennale italiano benchmark è salito di un punto al 3,51%, dal 3,50% della vigilia.

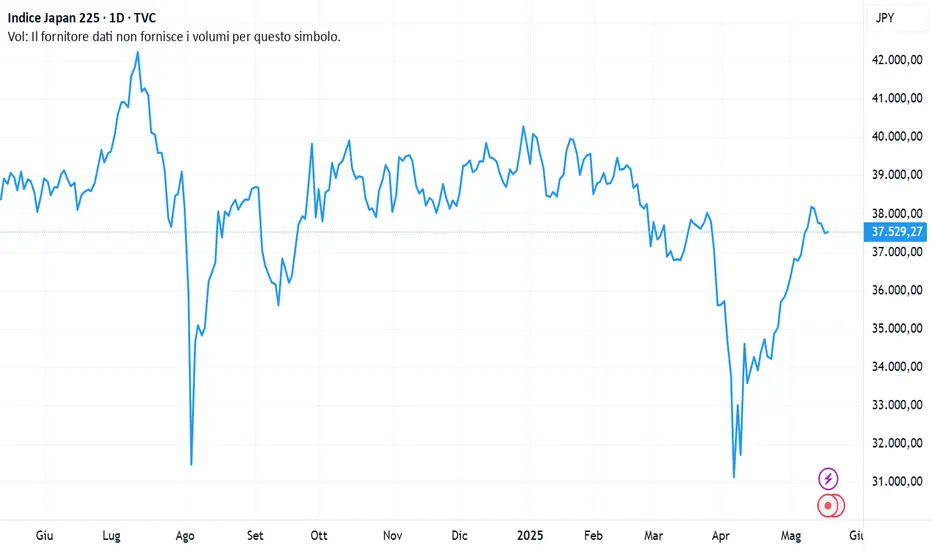

In controtendenza rispetto a Europa e USA, le Borse asiatiche hanno aperto la settimana con rialzi. Tokyo ha messo a segno un +2,15% portando il Nikkei 225 su nuovi massimi storici, oltre il picco di luglio 2024. Il rally è stato sostenuto dal deprezzamento dello yen, arrivato a quota 148,30 sul dollaro, complice l’aspettativa di un ulteriore rinvio della stretta monetaria da parte della Bank of Japan e le incertezze politiche interne dopo la perdita della maggioranza al Senato da parte del governo guidato da Shigeru Ishiba.

Sul mercato valutario, l’euro scambia a 1,161 dollari (stabile da ieri) e a 172,2 yen (da 172,7), mentre il dollaro/yen è stabile a 148,3 (da 148,0).

Sul fronte energetico, il WTI (greggio di riferimento Usa) segna +0,3% a 64,2 dollari/barile. Il gas naturale europeo, scambiato sulla piazza TTF di Amsterdam, sale +0,5% a 33,1 euro/megawattora.

Il clima resta improntato alla prudenza, con operatori attenti a preservare il capitale in attesa di conferme sui fronti monetario e politico. La proroga della tregua commerciale tra Washington e Pechino ha momentaneamente allentato la pressione, ma la traiettoria di breve periodo sarà dettata dalle prossime mosse delle banche centrali e dagli esiti della diplomazia internazionale.

Le prossime sedute saranno guidate da tre fattori chiave:

- evoluzione geopolitica: attese per il vertice Trump-Putin del 15 agosto e possibili sviluppi nei dossier Ucraina e Medio Oriente.

- dati macro USA: inflazione di luglio e vendite al dettaglio di agosto come cartina di tornasole per la Fed e per il sentiment globale.

- mercati valutari ed energia: l’andamento dello yen e le quotazioni di petrolio e gas restano driver sensibili, specie in un contesto di potenziale stagflazione.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Il giappone è a rischio recessione?Negli ultimi mesi, l’economia giapponese mostra segnali sempre più chiari di rallentamento, con i dati recenti che alimentano le preoccupazioni circa l’entrata in recessione del Paese.

A giugno 2025, le esportazioni giapponesi sono diminuite dello 0,5% su base annua, segnando il secondo calo mensile consecutivo. La contrazione è stata particolarmente marcata nell’export di automobili e acciaio, rispettivamente calati del 27% e del 29% su base annua. Gran parte di questa decrescita è imputabile all’introduzione di tariffe statunitensi aggressive, che hanno imposto un aumento dei costi sui prodotti esportati dal Giappone, soprattutto nel settore automobilistico.

Il calo delle esportazioni pesa gravemente su un’economia già indebolita: nel primo trimestre del 2025 il PIL giapponese si è contratto del 0,7% su base annua e dello 0,2% rispetto al trimestre precedente. Secondo le definizioni convenzionali, due trimestri consecutivi di crescita negativa indicano una recessione tecnica. In questo contesto, vista la probabile prosecuzione del calo delle esportazioni nel secondo trimestre a causa delle tariffe e della debole domanda globale, il rischio che il Giappone stia entrando in recessione è molto concreto.

Ulteriori segnali di rallentamento arrivano dagli indicatori economici anticipatori. Il Leading Economic Index (LEI) giapponese, che rappresenta un indicatore predittivo del ciclo economico, è ulteriormente sceso a maggio 2025, dietro soprattutto a un calo delle nuove costruzioni e a pressioni inflazionistiche che riducono il potere d’acquisto reale. Anche la fiducia dei consumatori si è indebolita, complice l’inflazione persistente che erode i salari reali e frena la domanda interna.

Nonostante questi dati preoccupanti, alcune parti dell’economia mostrano resilienza o segnali di investimento: la spesa privata per investimenti è cresciuta nel primo trimestre, indicativa di un certo ottimismo in settori legati alla tecnologia e all’automazione. La politica monetaria è al centro dell’attenzione. La Banca del Giappone, dopo anni di tassi ultra-bassi, ha iniziato a considerare aumenti graduali per contenere l’inflazione e rafforzare la valuta. Si attende che i tassi a breve termine salgano allo 0,75% entro fine 2025, con ulteriori rialzi semestrali nel biennio successivo.

Per chi opera sui mercati finanziari e nel trading, questa situazione implica un quadro di crescente incertezza e volatilità. La potenziale recessione in Giappone può pesare su asset legati al paese, come yen, azioni e titoli di stato, e influenzare le dinamiche di catene globali del valore soprattutto in settori chiave come l’automotive e l’acciaio. È cruciale monitorare da vicino i dati sui prossimi trimestri, le mosse della Banca del Giappone e l’evoluzione delle tensioni commerciali con gli Stati Uniti.

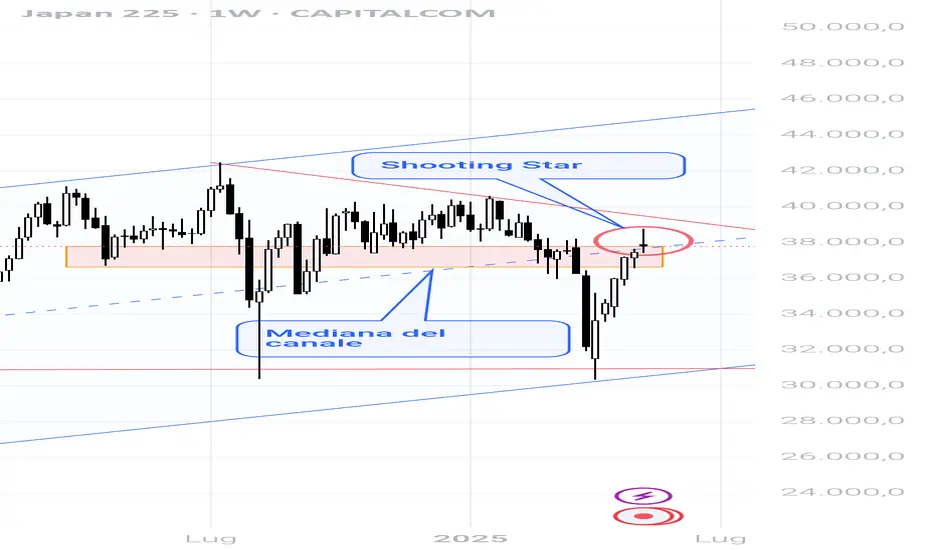

JAPAN 225, un doppio minimo non convenzionale per i 50.000 puntiChart di Capital.Com

In una precedente analisi avevamo messo in evidenza la rilevanza dei minimi di aprile

I prezzi hanno rimbalzato sull'importante supporto dei 31.000 punti.

Adesso risulta interessante un pattern di doppio minimo che, anche se poco canonico da un punto di vista accademico, potrebbe dare il là all'indice per provare a riagguantare i precedenti massimi e oltre.

Poco canonico il pattern perché lo troviamo in un movimento laterale e non inserito in una tendenza definita.

Comunque il movimento lo possiamo tranquillamente interpretare come flat e dunque la convalida del doppio minimo può essere interpretata come uscita dei prezzi da questa zona di empasse.

In gioco potenzialmente ci sono i 50.000 punti

WisdomTree - Tactical Daily Update - 01.07.2025Si chiude un 1’ semestre turbolento ma positivo per le Borse globali!

L’esuberanza verbale di Trump spicca, ma gli “sherpa” lavorano agli accordi.

Dollaro a 1.18 contro Euro: siamo al punto di rimbalzo?

Simposiio banchieri centrali di Sintra: attese indicazioni sui tagli tassi Usa.

Il primo semestre del 2025 si chiude con un mix di rally, scossoni e incertezze globali. Le Borse europee archiviavano giugno con tono debole: Milano riesce a strappare un timido +0,1%, mentre gli altri listini del continente chiudono poco sotto la parità. Tutto questo mentre Wall Street vola su nuovi massimi storici.

Dopo un inizio d’anno a gonfie vele per i mercati europei – gennaio e febbraio in salita – è arrivato un marzo fiacco e un aprile burrascoso, complice la svolta protezionista di Trump sui dazi. Poi un maggio brillante, seguito però da un giugno rallentato da tensioni geopolitiche e timori sull’energia.

Eppure, nonostante i saliscendi, il bilancio del semestre è sorprendentemente positivo: l’Ibex spagnolo guadagna un impressionante +21,3%, seguito dal Dax tedesco (+20,2%) e dal nostro Ftse Mib (+16,4%). Più indietro Londra (+7,9%) e Parigi (+4,8%).

Europa bene, ma i soldi stanno tornando negli USA? Secondo diversi analisti, l’euforia europea dei mesi scorsi si sta affievolendo. I capitali che avevano “traslocato” nel Vecchio Continente ora rientrano, in parte, negli Stati Uniti, spinti da un'economia americana che tiene botta. Le turbolenze tariffarie lanciate da Trump avevano inizialmente favorito una rotazione verso l’Europa, ma i dati macro non hanno supportato l’ottimismo.

Al contrario, il mercato del lavoro USA si è dimostrato più solido del previsto. Risultato? Nel secondo trimestre, lo S&P 500 è salito del 10%, contro il modesto +2% dell’Euro Stoxx 600. Anche i segnali di disgelo sul fronte commerciale aiutano l'amministrazione Trump a recuperare terreno.

In parallelo, occhi puntati sulla politica monetaria: mentre la presidente della BCE Christine Lagarde ribadisce il target d’inflazione al 2%, avverte che “il contesto resta incerto e potenzialmente più volatile”.

Intanto, infuriano le tensioni tra Trump e Jerome Powell, con il presidente USA che critica duramente il capo della Fed e lascia intendere di avere già un sostituto in mente.

Wall Street chiude molto bene giugno: Dow Jones +0,63%, Nasdaq +0,47%, e S&P500 +0,51%. Nel mese, l’S&P500 è cresciuto +4,4%, il Nasdaq +6,1% e il Dow Jones +3,7%. Il Nasdaq100 ha messo a segno quattro record consecutivi, grazie al traino delle big tech.

Il Nasdaq si conferma come il listino dell’innovazione, rinnovando continuamente composizione e pesi: delle 15 principali società presenti nel 2000, oggi ne restano solo due (Microsoft e Cisco). E i loro utili crescono come in nessun altro indice: sul 2025, le stime sugli utili prevedono +17,6% per Nasdaq100, contro +11,5% dell’S&P 500 e +7,1% dell’S&P MidCap.

Gli investitori restano attenti anche agli sviluppi del Forum BCE di Sintra, dove sono attesi interventi chiave di banchieri europei e statunitensi.

Intanto in Italia, l’Istat segnala un’inflazione di +0,2% mensile e +1,7% annua, leggermente sotto le attese (1,8%), mentre lo spread BTP-Bund chiude il semestre in calo a 88 bps (minimo da febbraio 2021), mentre il rendimento del BTP decennale scende al 3,49%, segno che il debito italiano piace sempre.

Il dollaro sprofonda: il dollar index ha perso oltre -10% da inizio anno: il peggior semestre dal 1973. La causa? Politiche protezionistiche, incertezze sulla Fed e timori sull’indipendenza della banca centrale USA. L’euro vola a quota 1,1750, toccando anche 1,18 – un livello che non si vedeva da settembre 2021.

Oggi, 1’ luglio e data d’avvio del 2’ semestre, le Borse asiatiche mostrano con un atteggiamento cauto. In Cina CSI300 +0,1%, mentre Hong Kong è chiusa per festività. Il PMI manifatturiero Caixin sorprende positivamente e Xiaomi brilla con oltre 25.000 veicoli elettrici consegnati a giugno ma soprattutto un record di preordini per il SUV YU7 (quasi 289.000 richieste in un'ora), mentre Tesla vede le vendite in Cina calare del 15% annuo.

Il KOSPI coreano balza dell’1,6%, trainato da Samsung (+2%). Il Sensex indiano guadagna lo 0,3%, mentre il Nikkei giapponese arretra dell’1% dopo le critiche di Trump sui negoziati commerciali e il rifiuto giapponese di importare riso americano.

Petrolio e materie prime: il prezzo del greggio ha chiuso il semestre con un calo del -10%, penalizzato dalle attese di un aumento della produzione OPEC+ ad agosto (fino a +411.000 barili/giorno). Morgan Stanley prevede un Brent a 60 dollari nei prossimi mesi, col rischio geopolitico in discesa.

L’indice Bloomberg delle materie prime chiude il semestre a +4% (102,2 USD), spinto da rame e metalli preziosi. L’oro oggi rimbalza a 3.325 USD/oncia (+26% da inizio anno in USD, +11,6% in euro). Citi stima un consolidamento tra i 3.100 e i 3.500 USD nel Q3, ma anche un possibile ritorno a 2.500-2.700 nel 2026.

Bitcoin chiude un secondo trimestre stellare (+30%), portando il guadagno annuo a +14% (106.800 USD). Sul fronte obbligazionario, il rendimento del Treasury USA decennale scende a 4,20%, complice l’attesa di tagli ai tassi: Goldman Sachs prevede ben tre tagli da 25 punti base tra settembre e dicembre, in contrasto con Powell, ma in sintonia con Trump.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 29.05.2025Nvidia non delude neppure questavolta: l’AI è in pienoboom.

Cautela e incertezza dalleminute dell’ultimomeeting della FED.

Ottima accoglienza per il nuovo BTP retail: spread BTP/Bund sotto 100 bps.

Le Borse asiatiche, Cina compresa, confermano il buon momento.

La giornata di ieri, 28 maggio, è stata piuttosto tranquilla per i mercati azionari europei, ancora appesantiti dai dubbi che arrivano dagli Usa, dove l’economia mostra segnali contrastanti. Questo clima incerto ha però dato una boccata d’ossigeno ai Treasury americani: dopo tre giornate di tensione, i rendimenti si sono fermati, segnalando una tregua nei mercati obbligazionari.

Oltreoceano, l’attesa era tutta per due eventi chiave: i conti trimestrali di Nvidia, diffusi in serata, e i verbali della riunione della Federal Reserve.

Dalle "minute" è emersa un’immagine tutt’altro che rassicurante per i prossimi mesi: si parla di “compromessi difficili” tra inflazione in aumento e possibili rincari della disoccupazione. Le minute sottolineano anche i rischi legati alla volatilità dei mercati finanziari e le crescenti probabilità di una recessione.

Le attese non sono andate deluse: Nvidia ha chiuso il primo trimestre fiscale con risultati sopra le previsioni, registrando un utile netto di 18,8 miliardi di dollari su ricavi per 44,1 miliardi. Il segreto? L’impatto dei dazi USA verso la Cina è stato minore del previsto e le restrizioni sono state ritirate già a metà maggio, limitando i danni. L’annuncio ha fatto balzare il titolo del +5% nel mercato after hours.

Sui mercati del debito “sovrano”, continua il rally del BTP italiano: lo spread col Bund decennale è sceso a 99,7 bps, dai 100,6 dell’apertura, toccando i minimi dal settembre 2021. Il rendimento del decennale italiano è 3,553%.

A livello azionario, la giornata è stata fiacca: Londra ha perso -0,58%, Francoforte -0,91%, Parigi -0,49%, mentre Milano ha chiuso quasi piatta, +0,01%. Anche Wall Street ha viaggiato in territorio negativo, con cali medi di -0,5%.

Il nuovo Btp Italia, ventesima edizione, continua a riscuotere successo. Solo nel secondo giorno di collocamento sono arrivati ordini per Eur 2,14 miliardi, portando il totale a 5,28. Il titolo, scadenza 4 giugno 2032, offre un rendimento minimo garantito dell’1,85% e un premio fedeltà dell’1% per chi lo mantiene fino al rimborso. Il collocamento prosegue fino a venerdì, salvo chiusura anticipata.

Criptovalute e FMI: addio al Chivo Wallet. Il Fondo Monetario Internazionale ha annunciato che il governo di El Salvador smantellerà il Chivo Wallet, il portafoglio statale di bitcoin, entro fine luglio. Il provvedimento rientra negli impegni presi nell’ambito del programma da 1,4 miliardi di dollari per rimettere in ordine i conti pubblici e ridurre l’esposizione statale nel settore delle criptovalute.

Grandi numeri arrivano dal Messico: l’indice azionario nazionale ha raggiunto livelli record, con +18% da inizio 20245. A trainare sono stati i massicci afflussi di capitali esteri.

La giornata di oggi, 29 maggio, si apre all’insegna dell’ottimismo in Asia-Pacifico: tutte le principali piazze in rialzo. In Giappone: Il Nikkei 225 è salito dell’1,6%, mentre il mercato obbligazionario cerca stabilità dopo una debole asta di titoli a 40 anni.

Cina: Il CSI 300 e l’Hang Seng hanno guadagnato lo 0,7%, mentre Taipei è salito dello 0,5%. Bene le aziende di software per la produzione di chip, dopo il blocco delle esportazioni USA verso Pechino.

Corea del Sud: L’indice Kospi ha toccato un nuovo massimo da agosto 2024, a +1,6%, complice il taglio dei tassi di interesse da parte della Banca centrale al 2,5%, pochi giorni prima delle elezioni del 3 giugno.

India: il BSE Sensex ha chiuso a +0,3%. Secondo analisti di HSBC, Nomura e Société Générale, il mercato azionario indiano è pronto a guidare la ripresa nella seconda metà del 2025.

Una svolta importante arriva da Washington: la United States Court of International Trade ha stabilito che i dazi doganali imposti dalla Casa Bianca sono di competenza del Congresso. Di conseguenza, Donald Trump ha abusato dei suoi poteri, imponendo sovrattasse fino al 50% su prodotti provenienti da Canada, Messico e Cina. La Casa Bianca ha già annunciato ricorso.

Materie prime: il petrolio Brent ha registrato un +0,7%, a 65,50 dollari/barile, spinto dalla sentenza USA contro i dazi e dall’attesa per i report settimanali dell’Energy Information Administration. Intanto si fanno largo i timori di nuove sanzioni USA sul greggio russo e una possibile decisione dell’OPEC+ di aumentare la produzione da luglio.

L’oro scende per il quarto giorno consecutivo, a 3.274 dollari/oncia, evento raro, penalizzato da un mix di ottimismo su Nvidia, dati USA positivi e il rimbalzo del dollaro.

Bitcoin ha chiuso la giornata di mercoledì in calo di -2%, coerente col maggiore appetito per il rischio che penalizza gli asset rifugio.

Sul fronte obbligazionario: Treasury decennale Usa stabile al 4,52% e in Eurozona Bund tedesco a 2,55% e BTP decennale al 3,53% con spread a 98 bps, minimi dal settembre 2021.

Infine, un avvertimento dall’ECB (Banca Centrale Europea): Philip Lane, capo economista, ha segnalato che eventuali rotture nei negoziati commerciali tra Bruxelles e Washington potrebbero far ripartire l’inflazione, sebbene il trend disinflazionistico resti predominante in Europa.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 20.05.2025Il declassamento del debito Usa non frena le Borse Usa e UE.

Lunga telefonata Trump/Putin, spiragli di tregua, ma nulla di imminente.

Banca centrale cinese taglia tassi, reazione misurata delle borse.

Oro e bitcoin riavvicinano i massimi storici: segno di “risk/off”?

Ieri, 19 maggio, le Borse europee hanno chiuso deboli, anche se nel finale hanno limato le perdite. A frenare l’entusiasmo degli investitori ha pensato Moody’s, che ha declassato il debito statunitense, e la Cina, che ha rilanciato la tensione commerciale con nuovi dazi sulla plastica importata dagli Usa.

A Piazza Affari il FtseMib ha chiuso in calo, -1,2%, riuscendo comunque a difendere la soglia dei 40.000 punti. Il listino ha però risentito dello stacco dividendi di ben 24 blue chip su 40, che da solo ha avuto un impatto negativo di -1,77%.

Altrove, Parigi ha limato -0,04% e Amsterdam -0,15%, mentre Francoforte, in controtendenza, ha guadagnato +0,58%, così come Madrid, +0,25%.

Dall’altra parte dell’Atlantico, la seduta di ieri a Wall Street è iniziata col piede sbagliato ma si è conclusa leggermente sopra la parità: Dow Jones +0,32%, S&P500 +0,09% e Nasdaq invariato, +0,02%.

Come accennato, il protagonista della giornata è stato il downgrade di Moody’s, che ha abbassato il rating sovrano degli Stati Uniti da Aaa ad Aa1. Un taglio pesante, considerando che il vecchio rating era invariato da decenni. Il motivo? I 36.000 miliardi di Dollari di debito pubblico e la velocità con cui cresce. Moody’s si allinea così alle precedenti scelte di S&P e Fitch.

Immediata la reazione dei mercati obbligazionari: il Treasury 30 anni è volato sopra il 5% e il decennale ha sfondato il 4,5%. Questo ha messo pressione ai titoli tecnologici, più sensibili alla crescita dei rendimenti. Sorprendentemente resistente il settore bancario USA, che ha chiuso in calo, -0,4%, ma è reduce da 6 settimane consecutive di rialzi, l’ultima delle quali con +6,5%.

I Treasuries si sono stabilizzati nel finale, col decennale che limato il rendimento a 4,45% (-0,2%). Oro in rialzo, +1,0% a 3.234 dollari/oncia, bitcoin in lieve crescita a 104.693 dollari (+0,4%).

Il Segretario al Tesoro USA, Scott Bessent, ha definito il downgrade di Moody’s un “indicatore ritardatario” e ha scaricato le responsabilità sull’amministrazione Biden e le spese eccessive degli ultimi quattro anni.

In Europa, la Commissione Ue ha rivisto al ribasso le sue previsioni economiche. Per l’Eurozona il Pil è atteso in crescita, +0,9% nel 2025 (contro +1,3% precedente) e +1,4% nel 2026 (da +1,6%). Per tutta l’Unione Europea indica +1,1% nel 2025 e +1,5% nel 2026, anch’essi in calo. L’inflazione dovrebbe scendere al 2,1% quest’anno e all’1,7% il prossimo.

Sul fronte obbligazionario, lo spread Btp-Bund è staile a 101 bps, col rendimento del Btp decennale benchmark al 3,59%, invariato rispetto a venerdì 16.

Sul forex, l’euro/dollaro è salito a 1,125 da 1,11, e l’euro/yen si è attestato a 162,99 (da 162,60): il dollaro/yen è sceso a 144,83 (da 145,58).

Sul fronte geo-politico il Presidente Usa Donald Trump ha annunciato che, dopo una telefonata di oltre due ore con Vladimir Putin, Russia e Ucraina sarebbero pronte a negoziare una tregua e, addirittura, una fine del conflitto.

Ottimismo di Trump a parte, dal Cremlino frenano: “non è il momento” per un incontro tra Trump e Putin. Inoltre il Presidente ucraino Zelensky ha dichiarato che valuterà l’offerta russa, ma non è disposto a ritirarsi da territori già controllati, nelle province di Donetsk, Lugansk, Kherson e Zaporizhzhia.

Oggi, 20 maggio, Asia positiva, ma senza entusiasmo, dopo il taglio dei tassi cinesi. CSI300 +0,6% e Shanghai Composite +0,4%. La Banca centrale cinese ha ridotto il tasso primario sui prestiti al minimo storico, segnalando la volontà di spingere la crescita economica, sebbene gli operatori continuino ad auspicare stimoli fiscali più sostanziosi.

L’Hang Seng ha registrato +1,2%, l’ASX200 australiano ]0,6% ai massimi di tre mesi, mentre il Nikkei giapponese +0,2%. Piatti invece Kospi, Straits Times e Sensex, con l’India che lavora all’intesa commerciale con Washington entro luglio.

L’indice Bloomberg Commodity è sceso per la quinta seduta consecutiva, penalizzato dalle incertezze sulla pace commerciale globale e da dati cinesi non entusiasmanti. L’oro, dopo il rimbalzo di +1% di ieri, oggi perde -0,2% a 3.220 dollari/oncia. La scorsa settimana era stata la peggiore da novembre, con -3,6%.

Bitcoin resta tonico, solo 3.000 dollari sotto i massimi storici. Secondo Gracy Chen, CEO dell’exchange Bitget, gli ETF spot su Bitcoin hanno ormai raccolto US$ 40 miliardi. Anche JPMorgan, per bocca del suo CEO Jamie Dimon (che a gennaio aveva definito le crypto uno “schema Ponzi”), ora permette ai clienti di acquistare bitcoin.

Intanto in Canada si apre il G7 di ministri delle Finanze e banchieri centrali. Sul tavolo: dazi USA, sicurezza globale e dossier ucraino. Presenti, anche Christine Lagarde (BCE) e il consigliere economico USA Cipollone.

Nel pomeriggio di oggi occhi aperti sulla fiducia dei consumatori nell’Eurozona, attesa in risalita a -16,0 da -16,7 di aprile, nonostante la raffica di tensioni commerciali con gli Usa.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.