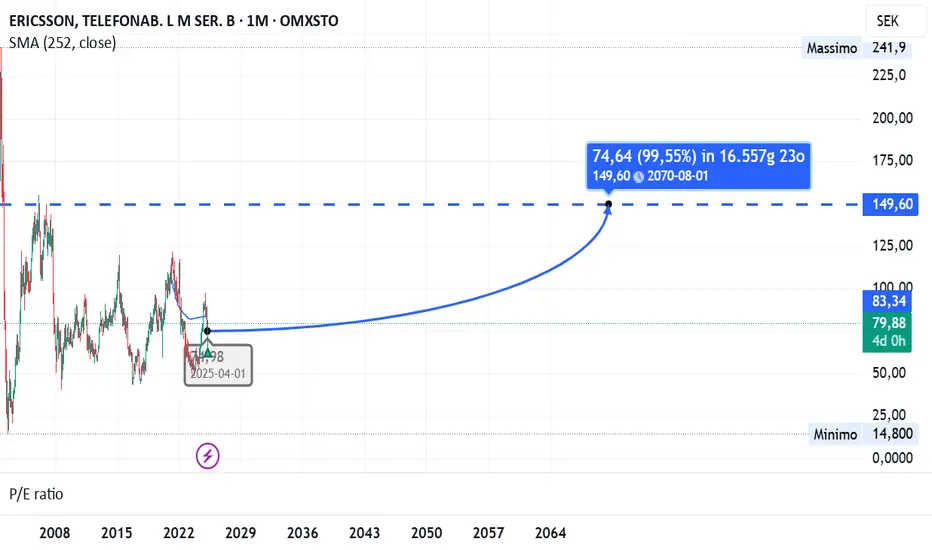

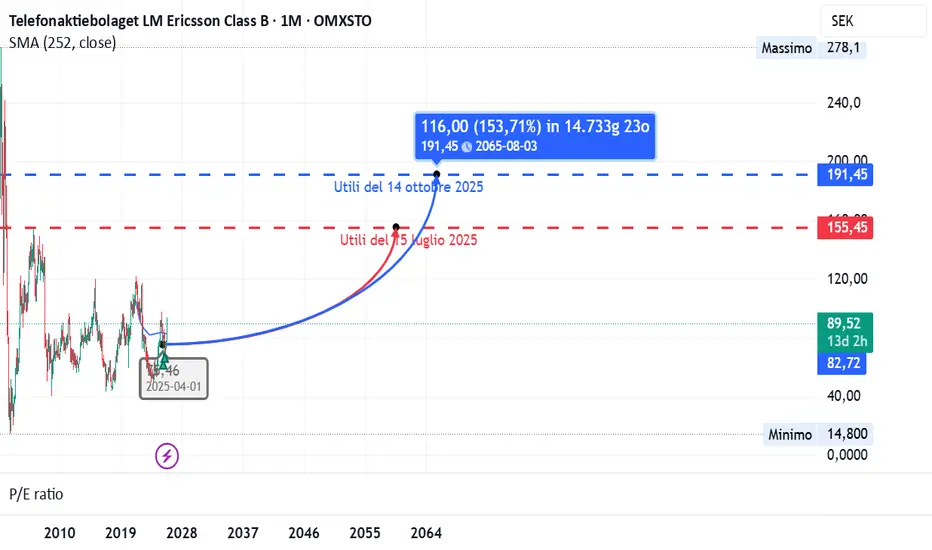

Ericsson: rally del +18% sostenuto da fondamentali solidiIl produttore svedese di apparecchiature per le telecomunicazioni Ericsson OMXSTO:ERIC_B ha registrato il 14 ottobre 2025 un rialzo del +18% in un solo giorno, dopo aver pubblicato utili superiori alle attese e minimizzato l’impatto dei dazi statunitensi.

Analizziamo i fondamentali per capire se il rally è sostenibile.

Per un riscontro degli utili di luglio clicca qui :

Liquidità e struttura finanziaria

Il Current ratio (1,09) e il Quick ratio (0,86) risultano leggermente sotto la media settoriale, segnalando una liquidità di breve periodo piuttosto contenuta.

Tuttavia, il rapporto cassa/debito (0,92) mostra una posizione finanziaria quasi neutrale e un buon equilibrio nella gestione dei flussi.

Il Debt/Equity (0,5) è superiore alla media del settore ma rimane in un’area gestibile.

In sintesi, struttura solida, ma liquidità da monitorare.

Redditività e crescita

I margini operativi restano molto competitivi: lordo al 47,2%, operativo al 12,4% e netto al 7%.

Il Free Cash Flow margin raggiunge il 15,4%, un valore eccellente che conferma la capacità di generare cassa.

Nonostante una leggera contrazione del fatturato (-1,47%), Ericsson mantiene livelli di redditività notevoli.

L’investimento in ricerca e sviluppo (20,2%) dimostra un forte orientamento all’innovazione, superiore alla media di settore.

Gli indicatori di rendimento del capitale ( ROA 6,3%, ROE 20,3%, ROIC 14,3%) indicano un’azienda altamente efficiente e ben gestita.

Nel complesso, profittevole e innovativa, anche in una fase di consolidamento dei ricavi.

Valutazione di mercato

Il P/E di 17,3 e l’ EV/EBITDA di 6,8 collocano Ericsson tra i titoli più interessanti in rapporto agli utili e ai flussi di cassa.

Multipli come P/S (1,06) e EV/Fatturato (1,07) confermano una valutazione contenuta rispetto ai concorrenti.

Solo il P/B (3,44) risulta sopra la media, suggerendo un mercato già disposto a riconoscere un premio per la qualità del business.

Attraente, con multipli inferiori al settore.

Dividendo e politica di distribuzione

Il dividend yield del 3,66% è superiore alla media e sostenuto da una crescita annuale del 5,6%.

La politica di remunerazione resta stabile, anche se il payout anomalo del 2000% suggerisce la presenza di voci straordinarie o errori di calcolo nei dati dichiarativi.

Buona politica di dividendo, da verificare la reale sostenibilità dei payout.

Conclusione

Ericsson combina solida redditività, investimenti mirati in innovazione e una valutazione di mercato ancora interessante.

Nonostante una liquidità di breve leggermente inferiore alla media e una crescita dei ricavi moderata, il titolo mostra un profilo rischio/rendimento favorevole.

Il recente rally è sostenuto da fondamentali coerenti con un target di medio termine superiore del 15–20% rispetto ai livelli attuali.

Rating complessivo: Classe C Solida, redditizia e innovativa, ma con margini di miglioramento nella gestione della liquidità e nella stabilità dei payout.

Idee di trading

innovazione militare e valutazioni sotto la mediaIl 17 giugno 2025, Reuters ha riportato che le forze armate svedesi hanno aderito al programma di innovazione 5G sviluppato da Telia ed Ericsson OMXSTO:ERIC_B , con l’obiettivo di rafforzare le comunicazioni militari, logistiche e di sicurezza, sostenendo allo stesso tempo l’interoperabilità nell’ambito NATO.

La collaborazione tra Telia ed Ericsson non è nuova: risale al 2023 con il progetto NorthStar 5G, inizialmente pensato per clienti industriali. Tuttavia, con l'attuale piano di riarmo promosso dall’UE, l’iniziativa viene ora estesa anche al comparto difesa, aprendo nuove prospettive di crescita e consolidamento per Ericsson in un settore ad alta priorità strategica.

Per vedere gli utili di aprile 2025 e quindi per un confronto clicca quì :

Valutazioni e Multipli

P/S (Price/Sales): 1,05 (vs 2,19 settore – 2,10 industria)

P/CF (Prezzo/Cash Flow Operativo): 6,00 (vs 15,28 – 13,74)

P/FCF (Prezzo/Free Cash Flow): 6,39 (vs 19,30 – 12,86)

Prezzo/Cassa: 6,00 (vs 11,75 – 8,55)

EV/Vendite (TTM): 0,98 (vs 2,23 – 2,14)

EV/EBIT (TTM): 7,97 (vs 21,49 – 15,63)

EV/EBITDA (TTM): 6,26 (vs 17,41 – 11,99)

Tutti gli indicatori mostrano una valutazione decisamente inferiore rispetto ai principali benchmark, lasciando spazio a potenziali rivalutazioni.

Redditività e Efficienza Operativa

Spese SG&A: 14,64% dei ricavi (vs 26,53% – 31,22%)

Investimenti in R&D: 20,18% del fatturato (vs 7,84% – 10,48%)

Ericsson si distingue per un’efficienza operativa elevata e una forte spinta verso l’innovazione tecnologica, reinvestendo una quota significativa del proprio fatturato in Ricerca & Sviluppo.

Solidità Finanziaria

Cash/Debito: 0,92 (vs 0,47 settore – 0,81 industria)

Un rapporto superiore alla media, che segnala una situazione di liquidità solida e una maggiore capacità di gestione del debito rispetto ai competitor.

Conclusioni

I dati evidenziano come Ericsson sia attualmente sottovalutata, con multipli ben al di sotto delle medie settoriali e industriali. L'espansione nel settore della difesa europea, unita a investimenti massicci in R&D e a un’efficienza gestionale fuori dalla media, la rendono un candidato interessante in ottica di lungo termine.

Domanda per gli investitori:

In un contesto di riarmo europeo e digitalizzazione della difesa, Ericsson rappresenta per voi un’opportunità d’investimento a lungo termine, sottovalutata dai mercati?

Titolo sotto la lente: EricssonOggi analizziamo OMXSTO:ERIC_B Ericsson, azienda svedese leader nella fornitura di apparecchiature per le telecomunicazioni, quotata alla Borsa di Stoccolma. In occasione della pubblicazione degli utili del 15 aprile 2025, approfondiamo le ragioni per cui questo titolo merita particolare attenzione.

📈 Valutazioni e Multipli

P/S (Price/Sales)

Il rapporto tra prezzo di mercato e ricavi per azione è pari a 0,95, nettamente inferiore rispetto alla media di settore (1,51) e industriale (1,63). Questo può indicare che il mercato sta pagando meno per ogni euro di ricavo, suggerendo una potenziale sottovalutazione.

P/B (Price/Book Ratio)

Il rapporto prezzo/valore contabile è pari a 2,77, superiore alla media di settore (2,54) e leggermente anche a quella industriale (2,76). Questo potrebbe suggerire una sopravvalutazione sul fronte patrimoniale.

P/CF (Price to Cash Flow)

Il rapporto prezzo/flusso di cassa operativo è 5,66, ben al di sotto delle medie di settore (13,66) e industriale (9,54). Un dato che rafforza l’idea di una sottovalutazione.

P/FCF (Price to Free Cash Flow)

Il valore di 5,96 è anch’esso inferiore alle medie di settore (13,82) e industriale (9,62), indicando che Ericsson genera buoni flussi di cassa liberi rispetto al prezzo, altro segnale positivo.

Prezzo/Cassa

Con un valore di 4,64, Ericsson è al di sotto delle medie di settore (10,43) e industriale (6,26), suggerendo solide riserve liquide a un prezzo contenuto.

EV/Fatturato TTM (Enterprise Value/Revenue)

Il rapporto EV/Vendite si attesta a 0,94, contro 1,63 e 1,62 rispettivamente per settore e industria: ulteriore indicazione di sottovalutazione.

EV/EBIT TTM

Con un valore di 10,22, Ericsson risulta più “economica” rispetto ai competitor (17,53 settore, 13,60 industria) anche in termini di utili operativi.

EV/EBITDA TTM

Infine, il rapporto EV/EBITDA è di 7,3, decisamente più basso rispetto ai benchmark di settore (15,57) e industriale (10,2), consolidando la tesi della sottovalutazione.

💰 Redditività

SG&A (Spese Generali e Amministrative)

Le spese operative rappresentano il 15,50% dei ricavi, ben al di sotto della media di settore (25,85%) e industriale (29,49%), segno di efficienza gestionale.

R&D (Ricerca e Sviluppo)

Ericsson investe il 20,25% del fatturato in R&D, più del doppio rispetto ai benchmark di settore (9,26%) e industriali (9,72%). Un dato che riflette una forte attenzione all’innovazione e potenziali sviluppi futuri.

⚠️ Indicatori di Rischio

Debito/Patrimonio Netto

Con un rapporto di 0,48, Ericsson appare più indebitata rispetto alla media di settore (0,28) e industriale (0,06). Tuttavia, trattandosi di un valore inferiore a 0,5, l’indebitamento può essere considerato gestibile e fisiologico.

Quick Ratio (Indice di liquidità immediata)

Il valore è pari a 0,96, lievemente inferiore alla media di settore (1,07) ma in linea con quella industriale (0,96). Complessivamente, la liquidità appare stabile, anche se non eccezionale.

🔍 Conclusioni

Ericsson mostra multipli di valutazione generalmente inferiori ai competitor, segnalando una possibile opportunità di acquisto. L’unica eccezione è rappresentata dal P/B, che evidenzia una lieve sopravvalutazione patrimoniale.

Dal punto di vista operativo, l’azienda si distingue per alta efficienza gestionale e un forte focus su ricerca e sviluppo, due elementi chiave per la crescita futura.

Sul piano finanziario, sebbene l’indebitamento sia più elevato rispetto ai competitor, rimane entro soglie accettabili.

In sintesi, Ericsson appare sottovalutata, ben posizionata sul fronte dell’innovazione e con buone prospettive di miglioramento.

👉 Domanda per gli investitori:

Considerando la sottovalutazione dei principali multipli e la solidità operativa dell’azienda, può Ericsson rappresentare una buona opportunità in ottica di medio-lungo periodo? Fatemi sapere nei commenti!

#Ericsson #AnalisiFinanziaria #Investimenti #TitoliSottovalutati #Telecomunicazioni #MercatiFinanziari