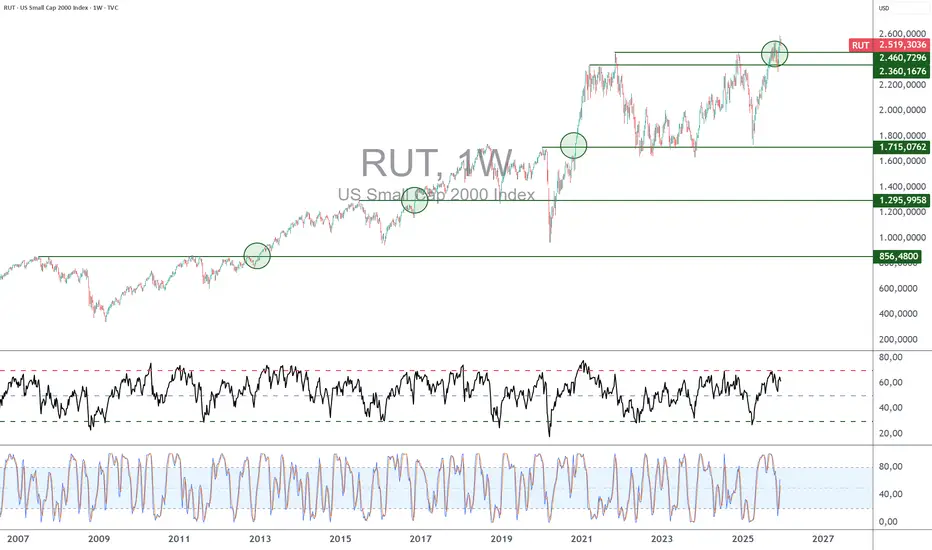

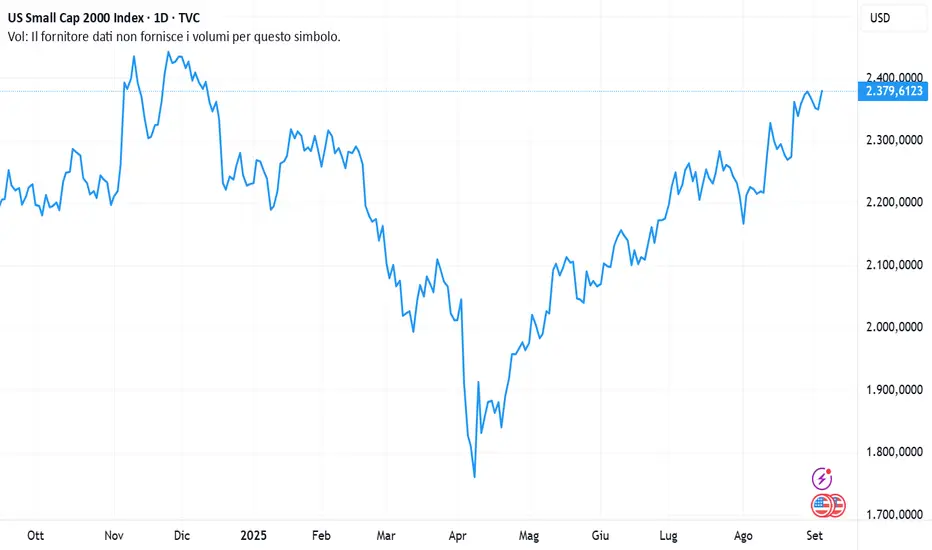

Liquidità monetaria: il Russell 2000 in prima lineaIl Russell 2000 è un indice azionario statunitense che raggruppa circa 2.000 società a piccola capitalizzazione quotate negli Stati Uniti. A differenza dell’S&P 500 o del Nasdaq, ampiamente dominati da grandi multinazionali con forte esposizione internazionale, il Russell 2000 riflette principalmente la dinamica economica domestica delle piccole e medie imprese statunitensi.

Le aziende che lo compongono sono generalmente più giovani, più indebitate e più dipendenti dalle condizioni di finanziamento rispetto alle grandi capitalizzazioni. Ricavano la maggior parte dei loro ricavi dal mercato interno e sono quindi particolarmente sensibili all’evoluzione della crescita, dei consumi e del costo del credito negli Stati Uniti. Per questo motivo, il Russell 2000 è spesso considerato un barometro anticipatore del ciclo economico americano e dell’appetito per il rischio nei mercati finanziari.

Questo indice è anche uno dei più sensibili alle condizioni di liquidità monetaria, sia attuali sia attese. Le fasi di riduzione dei tassi di interesse e di politiche monetarie accomodanti, in particolare i programmi di quantitative easing (QE), gli sono state storicamente favorevoli. Quando la Federal Reserve allenta la propria politica, il costo del capitale diminuisce, le condizioni di rifinanziamento migliorano e l’accesso al credito diventa più fluido per le piccole e medie imprese. In questo contesto, la recente decisione della FED di portare il tasso dei federal funds al 3,75%, combinata con l’annuncio di un QE definito “tecnico”, rappresenta un segnale forte per gli asset maggiormente dipendenti dalla liquidità. Per sua stessa struttura, il Russell 2000 funge da amplificatore di questi cambiamenti di regime monetario: quando la liquidità torna o quando i mercati la anticipano, tende a sovraperformare gli indici delle grandi capitalizzazioni.

Dal punto di vista tecnico, è appena stato generato un segnale di continuazione rialzista sul timeframe settimanale. L’indice ha superato al rialzo il suo precedente massimo storico, stabilito alla fine del 2021, un livello che aveva agito come una resistenza importante per oltre quattro anni. Questa rottura si inserisce in una struttura di trend rialzista di lungo periodo chiaramente identificabile, caratterizzata da una successione di minimi e massimi crescenti.

Il superamento di questa area chiave conferma l’uscita al rialzo da un’ampia fase di consolidamento e trasforma il vecchio massimo in un potenziale nuovo supporto. Dal punto di vista dell’analisi tecnica, una rottura al di sopra di un massimo storico rappresenta un classico segnale di continuazione del trend, tanto più rilevante in un contesto monetario tornato più accomodante. Finché l’indice rimane al di sopra di questo livello, la dinamica di fondo resta rialzista, con un potenziale di ulteriore estensione sostenuto sia dalla tecnica sia dalla liquidità globale. Resta comunque necessario considerare possibili fasi correttive nel breve periodo.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

US 2000 Index

Nessun attività

Dritte di mercato

WisdomTree - Tactical Daily Update - 17.12.2025 Azionario USA ancora incerto, ma indici comunque i vicino ai massimi.

Vigilia riunioni di ECB e BoE: taglio da 25 bps previsto solo nel Regno Unito.

Oro e soprattutto argento ancora in ascesa: rischio di bolla?

Unione Europea lavora verso revisione «ban» auto non elettriche dal 2025.

Dopo i rialzi della vigilia, le Borse europee aprono la seduta sottotono, con gli investitori che tornano a muoversi con prudenza in attesa del dato Usa sul mercato del lavoro di ottobre, pubblicato con forte ritardo a causa dello shutdown. A riaccendere le cautele contribuisce anche il rinnovato dibattito sulle valutazioni delle società legate all’intelligenza artificiale, tema sempre più sensibile per il mercato.

Sul fronte delle commodity, i timori sulla crescita globale continuano a pesare sul petrolio, che resta vicino ai minimi dal 2021, complice anche l’ipotesi di un possibile cessate il fuoco in Ucraina. L’oro, dopo cinque sedute consecutive di rialzi, corregge leggermente, mentre il Bitcoin rimane poco mosso, segnalando una fase di attesa.

Il mercato del lavoro Usa, apparso debole, non modifica in modo sostanziale le aspettative sui prossimi tagli dei tassi Fed, ma contribuisce a una giornata nervosa sui mercati azionari. Le Borse europee, già appesantite dalle vendite su petroliferi e difesa – penalizzati dall’eventualità di un accordo sull’Ucraina – chiudono tutte in rosso dopo una seduta volatile. Milano prova a lungo a restare sulla parità, ma cede nel finale seguendo Wall Street: Ftse Mib -0,3%, pur mantenendosi sopra i 44.000 punti (chiusura a -0,18%).

Da Bruxelles arriva intanto una novità rilevante per il settore auto. L’Unione Europea rivede il divieto totale dei motori a combustione interna: dal 2035 non sarà più richiesto l’azzeramento delle emissioni, ma una riduzione del 90%, lasciando spazio anche a ibridi plug-in, veicoli con range extender e tecnologie non full electric. Il restante 10% dovrà essere compensato attraverso acciaio a basse emissioni o carburanti sostenibili come e-fuel e biofuel avanzati.

Sul fronte macro Usa, segnali ancora deboli. L’indice dei servizi della Fed di New York sale a -20 a dicembre da -21,7 di novembre, confermando però una contrazione significativa dell’attività. Nel frattempo, l’oro supera i 4.325 dollari l’oncia, massimo da ottobre, sostenuto dalla domanda di beni rifugio. Il ritardo del report sull’occupazione rafforza i segnali di raffreddamento del mercato del lavoro: disoccupazione al 4,6%, livello più alto dal 2021, e crescita dei salari al ritmo più debole degli ultimi due anni, elementi che rafforzano l’approccio accomodante della Fed.

Oggi, 17 dicembre, i mercati dell’Asia-Pacifico sono in rialzo dopo la chiusura contrastata di Wall Street, mentre i future europei sono poco mossi. Hang Seng +1%, CSI 300 +2,2%, Taiwan invariata. Lo yuan tocca i massimi degli ultimi 18 mesi sul dollaro. Resta sotto osservazione il mattone cinese: China Vanke ha presentato una proposta rivista di proroga delle obbligazioni nel tentativo di evitare il default.

A Tokyo, Nikkei +0,3%. Alla vigilia della decisione della banca centrale, il rendimento del bond decennale giapponese sale al 1,97%, nuovo massimo di lungo periodo. Le esportazioni verso gli Usa tornano a crescere per la prima volta dall’annuncio dei dazi di Trump a inizio aprile. In Corea del Sud, Kospi +1,4%, con nuove regole anti-speculazione: per operare su prodotti ad alta leva servirà un video formativo di un’ora, che diventano tre ore per i derivati complessi. A Mumbai, Sensex -0,1%, mentre la rupia (+0,8%) segna il miglior rialzo degli ultimi sette mesi grazie agli interventi della banca centrale.

Sul fronte energetico, il Brent rimbalza di circa +1,2% dopo il -2,7% di martedì, che lo aveva spinto sui minimi da cinque anni. Da inizio anno il greggio perde -20%, peggio solo nel 2020. Il rimbalzo è legato al blocco deciso da Trump delle petroliere sanzionate verso il Venezuela, mentre il calo precedente era stato favorito dai progressi nei colloqui tra Russia e Ucraina.

Metalli preziosi ancora in evidenza: oro +0,7%, vicino al record di 4.381 dollari, e argento +4%, su un nuovo massimo storico a 66,50 dollari. Il rally è sostenuto da incertezze macro e geopolitiche, ma sull’argento emerge anche una forte componente speculativa dopo un anno a +129%. Attenzione al FOMO: in assenza di nuovi catalyst, resta sensato alleggerire l’oro nell’area 4.000–4.400 dollari.

Sul fronte obbligazionario Usa, Treasury in lieve calo: decennale al 4,16%, biennale al 3,48%. La Fed guarda con cautela ai dati distorti dallo shutdown; servirà attendere il nuovo report di inizio gennaio. Secondo il CME FedWatch Tool, la probabilità di un taglio a gennaio resta contenuta, intorno al 24%.

Infine, attesa per la BCE, che giovedì dovrebbe lasciare i tassi invariati al 2%. In arrivo le nuove proiezioni: possibile revisione al rialzo della crescita, inflazione vista stabile. Il messaggio atteso è di tassi fermi ancora a lungo, dopo il recente cambio di aspettative del mercato. In Italia, Btp decennale al 3,54%, spread a 69 punti base.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 21.10.2025Trump stempera i toni, ed il shutdown sarebbe vicino ad una svolta positiva.

Wall Street ha vissuto una seduta brillante, l’Europa ha seguito al rialzo.

L’Italia colloca con successo il nuovo BTP valore al «retail».

In Giappone tutto pronto per il primo Premier donna della storia.

È partita una settimana densa di appuntamenti per i mercati, inaugurata dall’avvio ufficiale della stagione delle trimestrali. Gli occhi degli investitori sono puntati sui conti di Netflix e Coca-Cola in uscita oggi, 21 ottobre, seguiti da quelli di AT&T e Tesla, mentre in Europa saranno le banche a inaugurare la stagione, con Unicredit e Barclays mercoledì 22.

Le Borse europee chiudono la seduta in positivo, spinte dal rinnovato ottimismo sull’economia globale. Francoforte guida i rialzi con +1,8%, seguita da Londra, +0,52%, e Parigi, +0,39%, frenata però dal recente taglio del rating di S&P e dal crollo di BNP Paribas, la cui azione ha perso -7,7%, dopo che un tribunale di New York ha giudicato l’istituto complice delle violenze in Sudan, accusandolo di aver facilitato transazioni a beneficio del regime di Omar al-Bashir.

La decisione della giuria, emessa venerdì 17 ottobre, apre la strada a possibili richieste di risarcimento: BNP aveva operato nel Paese africano dalla fine degli anni ’90 fino al 2009, fornendo lettere di credito per le importazioni ed esportazioni sudanesi.

Milano ha chiuso in netto rialzo, +1,5%, trainato dai titoli bancari e della difesa. A sostenere il sentiment anche il successo della prima giornata di collocamento al solo “retail” del BTP Valore, che ha raccolto Eur 5,399 miliardi, con oltre 152mila sottoscrittori.

Sul fronte politico italiano non manca la polemica: il vicepremier Matteo Salvini ha commentato la manovra economica ricordando che “potrebbero essere non solo cinque, ma sei o sette, i miliardi di contributo delle banche”, sottolineando che “tutti possono lamentarsi, tranne le banche italiane”. Un “piccolo contributo” di un settore che macina circa 50 miliardi di utili, ha aggiunto, sarebbe giusto per sostenere i consumatori.

Oltreoceano, Wall Street apre la settimana in rialzo, col Dow Jones e l’S&P500 entrambi in aumento dell’1,1%, e il Nasdaq +1,4%. L’indice S&P500 si è spinto a mezzo punto dal suo record storico (6.764), anche se su base mensile il bilancio resta quasi invariato per effetto delle incertezze macro. Settembre aveva segnato il quinto mese consecutivo di rialzi, il sesto su nove da inizio anno.

Gli strategist, tuttavia, invitano alla cautela. Bank of America segnala cinque rischi crescenti che potrebbero anticipare una correzione di mercato: tra i venti indicatori monitorati, cinque, il rapporto tra capitalizzazione e PIL, il prezzo/valore contabile, il prezzo/flusso di cassa operativo, e il valore d’impresa/fatturato, hanno toccato nuovi massimi, superando persino i livelli del marzo 2000, alla vigilia della bolla delle dot-com.

Inoltre, secondo BofA, il 60% dei segnali tipici di un mercato ribassista (tra cui multipli elevati, differenziale di performance tra titoli costosi e “cheap”, e alcuni indicatori di credito) sono affiorati negli ultimi mesi.

Il quadro macro resta incerto anche per l’assenza di dati ufficiali dovuta allo shutdown federale, che dura ormai da 20 giorni. Il sentiment però si è alleggerito dopo le parole del presidente Donald Trump, che ha promesso di ridurre le tensioni commerciali con la Cina in vista dei nuovi colloqui bilaterali in Malesia. Secondo il Wall Street Journal, Washington ha già esentato decine di prodotti dai dazi reciproci, mentre il consigliere economico della Casa Bianca, Kevin Hassett, ha indicato che lo shutdown potrebbe terminare entro la settimana.

La settimana si preannuncia intensa anche per il settore bancario regionale statunitense, reduce dalle turbolenze legate ai timori di una nuova crisi del credito. I primi risultati trimestrali positivi hanno però contribuito a ridurre la volatilità e a riportare fiducia nel comparto.

Sul fronte asiatico, la giornata del 21 ottobre si apre con nuovi record storici per Tokyo e Seul. Il Nikkei225 guadagna +1%, mentre il Kospi sale +0,3%, portando il rialzo da inizio anno a un impressionante +47%. In Giappone, il Parlamento ha avviato le votazioni per nominare Sanae Takaichi nuovo premier: la leader del Partito Liberal-democratico punta a rivedere i documenti chiave sulla sicurezza nazionale per incrementare la spesa militare, in un contesto geopolitico sempre più teso.

In Corea, l’export di semiconduttori cresce +20,2% annuale a ottobre, mentre le esportazioni di automobili calano -25% sotto il peso dei dazi americani.

Hang Seng +1,7% e CSI300 +1,5% beneficiano delle aperture diplomatiche: Trump ha annunciato che visiterà Pechino all’inizio del prossimo anno, accettando l’invito del governo cinese.

Materie prime, il petrolio resta sotto pressione: Brent a 61,0 dollari/barile, WTI 57,0, sui minimi da cinque mesi. Pesano i timori per l’eccesso di offerta e la domanda debole. L’OPEC+ ha progressivamente aumentato la produzione, mentre USA e Brasile hanno ampliato le esportazioni, rispondendo all’appello di Trump per prezzi energetici più bassi.

Il Bitcoin, a 108.200 dollari, perde -2,6% nella prima seduta della settimana, dopo due settimane di rialzi per oro, argento e titoli tecnologici. Il movimento conferma il suo disaccoppiamento dai beni rifugio tradizionali.

Infine, sul mercato obbligazionario, il BTP decennale rende 3,36%, ai minimi da dicembre 2024, l’OAT francese 3,37%, mentre S&P Global ha abbassato il rating di Parigi da AA-/A-1+ a A+/A-1, e il giudizio di Moody’s (atteso per venerdì 24) resta fermo a Aa3, outlook stabile. Le agenzie guardano con scetticismo al rinvio della riforma delle pensioni oltre il 2027, che allontana l’obiettivo di risanamento dei conti pubblici.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

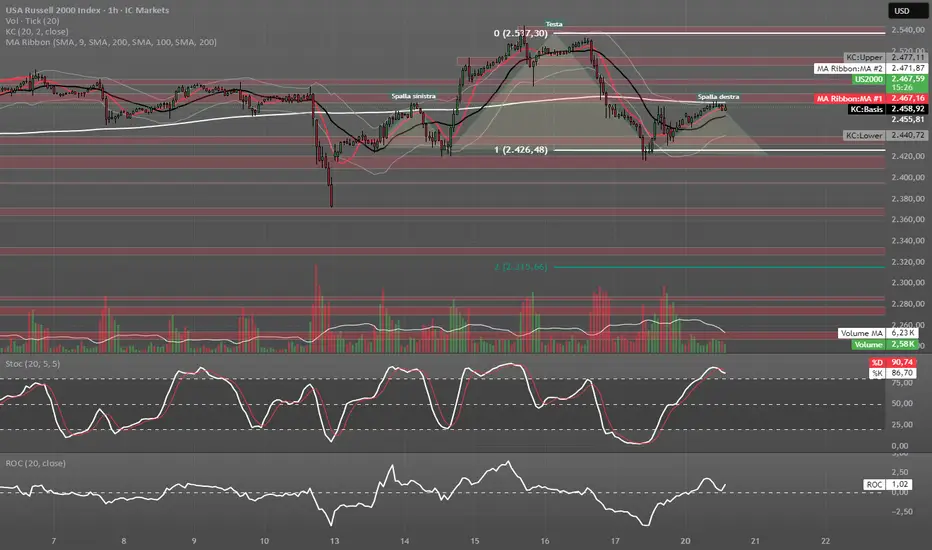

Russell 2000: Possibile Testa & Spalle ribassista

Si fornisce analisi sul grafico orario di un CFD sul future del Russell 2000. Ho evidenziato la possibile figura di Testa & Spalle in formazione (ci troveremmo sulla punta della spalla destra), evidenziando il teorico target utilizzando la proiezione dell'altezza della figura. Gli scarsi volumi sulla salita della spalla destra deporrebbero a favore di questa teoria.

WisdomTree - Tactical Daily Update - 15.10.2025Wall Street soffre il riemergere di contrasti Usa-Cina sui dazi.

Occhi aperti sulle trimestrali Usa, si comincia con quelle delle big banks.

Oro e argento ancora su, e si parla di «debasement trade» verso assets reali.

Borse asiatiche di nuovo toniche, il «catch-up valutativo» è in corso.

🌍 Tensioni geopolitiche e rally dei metalli: mercati globali tra incertezza e segnali di ripresa. Le Borse europee archiviano una giornata debole, chiudendo quasi tutte in calo. Fa eccezione Londra, dove il FTSE 100 avanza dello 0,10%. Parigi (CAC 40) perde lo 0,18%, Francoforte (DAX) cede lo 0,62%, risultando la peggiore del giorno, mentre Milano (Piazza Affari) arretra dello 0,22%.

Alla base del nervosismo c'è il riaccendersi delle tensioni commerciali tra Stati Uniti e Cina. Il segretario al Tesoro Usa, Bessent, ha accusato Pechino di voler deliberatamente rallentare l’economia globale. A peggiorare il quadro, la decisione del governo cinese di vietare alle proprie imprese di collaborare con le controllate USA del colosso sudcoreano Hanwha Ocean, proprio nel giorno dell’entrata in vigore di nuove tariffe portuali tra Cina e Stati Uniti.

✨ Metalli preziosi al top. Le attese per un possibile taglio dei tassi da parte della Federal Reserve non bastano a rassicurare i mercati azionari, ma sostengono i metalli preziosi. Oro sopra quota 4.100 dollari l’oncia. Argento a 53 dollari l’oncia/

L’oro ha aperto la seduta toccando i 4.190 dollari, segnando il nono rialzo in dieci giorni e un impressionante +59% da inizio anno, il miglior risultato dal 1979. Il fenomeno è spinto dal cosiddetto “debasement trade”: fuga dagli asset sovrani dei Paesi fortemente indebitati e rifugio in beni reali.

🏦 Europa: banche sotto pressione e BCE cauta. A Piazza Affari il focus è sulle banche, tutte in calo, complice l’approvazione da parte dell’Abi di un contributo straordinario alla manovra 2026.

In un'intervista alla CNBC, Christine Lagarde, presidente della BCE, ha confermato che l’economia dell’eurozona è “solida e resiliente”, nonostante l’impatto delle tariffe americane. Ha auspicato un approccio costruttivo nei rapporti UE-USA e una maggiore stabilità tra Washington e Pechino, sottolineando che la guerra commerciale sta penalizzando investimenti e supply chain.

💬 FMI: vigilanza su IA e finanza ombra. Il Fondo Monetario Internazionale lancia un doppio avvertimento:

- Rischi crescenti dalle istituzioni finanziarie non bancarie, che oggi gestiscono il 50% degli asset globali. Possono trasmettere instabilità attraverso credito privato, immobiliare e cripto.

- Attese troppo ottimistiche sull’intelligenza artificiale: un eventuale flop del settore potrebbe innescare un crollo simile a quello della bolla dot-com del 2000-2001.

Secondo l’ultimo World Economic Outlook, il PIL mondiale crescerà del +3,2% nel 2025, in miglioramento rispetto al +3% di luglio e +2,8% di aprile. La crescita degli USA è attesa al +2% per il 2025 e +2,1% nel 2026.

Per l’Italia, l’FMI prevede una crescita dello 0,5% nel 2025 e 0,8% nel 2026. Il debito pubblico salirà al 136,8% del PIL nel 2025, fino al 138,3% nel 2026, per poi scendere al 137% nel 2030.

🌏 Asia in rally, tech coreano sugli scudi. La seduta del 15 ottobre si apre con un sentiment positivo in Asia: Hang Seng +1,40%, CSI 300 +0,4%, Taiex (Taipei) +1,2%, Nikkei 225 +1,8%, Kospi (Corea) +2%, nuovo massimo storico.

Il Kospi è in crescita del +41% da inizio 2025. Merito soprattutto di Samsung Electronics, che ha previsto un utile operativo di 12.100 miliardi di won (8,5 miliardi USD) nel terzo trimestre, in crescita del +31,8% rispetto allo scorso anno.

Gli investitori globali martedì hanno acquistato azioni sudcoreane per 311,1 milioni di dollari netti.

L’indice MSCI Asia-Pacific (ex Japan) ha registrato un progresso del +21% YTD, battendo il +15,40% dell’MSCI World. Le valutazioni più basse e il forte peso del mercato interno (l'85% dei ricavi cinesi è generato “in house”) attirano capitali. Il P/E medio è 17x con yield al 2,3%, contro i 22,5x e 1,6% dell’indice mondiale.

🛢️ Petrolio debole, rame in risalita. Il prezzo del petrolio WTI si mantiene stabile intorno a 60 USD/barile, con l’EIA che prevede per il 2026 un surplus fino a 4 milioni di barili/giorno, a causa di un’offerta crescente e una domanda debole.

Intanto, cresce la domanda cinese di rame, segno di vivacità nei settori infrastrutturale ed elettrico. A settembre le importazioni totali in Cina sono salite del +7,4% su base annua, quelle di rame del +24,4%, ai massimi da 17 mesi.

📉 Obbligazionario: rendimenti in calo. La retorica accomodante del presidente della Fed, Jerome Powell, ha spinto nuovi acquisti di Treasury, facendo scendere il rendimento del decennale USA al 4,0%, livello che non si vedeva da un anno. A gennaio era al 4,80%.

BTP decennale italiano: 3,39%, ai minimi dal dicembre 2024. Rendimento ad inizio anno: +4,20%. OAT decennale francese: 3,39%, in netto calo rispetto al 3,60% di settembre

In Francia, il premier Lecornu ha annunciato il congelamento della riforma pensionistica fino al 2027, nel tentativo di favorire l’approvazione della legge di bilancio.

📌 In sintesi. I mercati navigano tra volatilità geopolitica, attese su tagli dei tassi e rotazioni settoriali. L’Asia traina, l’oro vola, le banche europee zoppicano, mentre i timori legati all’intelligenza artificiale e alla “finanza ombra” impongono prudenza. La parola d’ordine per gli investitori resta: diversificazione e vigilanza.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 19.09.2025Wall Street torna a correre, nuova spinta sui titoli tecnologici.

Nvidia investe Us$ 5 miliardi in Intel: cresce la fame di chips per l’IA.

Borse Asiatiche ancora toniche: c’è fiducia sull’AI tech cinese.

Bank of England ferma sui tassi, l’inflazione è ancora troppo alta.

Fed taglia i tassi, mercati europei in festa. Le Borse europee hanno chiuso la giornata di ieri in rialzo, sostenute dalla decisione della Federal Reserve di tagliare i tassi di 25 punti base, portandoli nel nuovo intervallo compreso tra 4,00% e 4,25%. Si tratta del primo intervento espansivo dal dicembre scorso, in linea con le attese.

Il presidente Jerome Powell ha lasciato intendere che altri due tagli potrebbero arrivare entro la fine del 2025, ma ha ribadito un approccio prudente, scandito “riunione per riunione”.

La mossa della Fed, pur moderata, ha ridato slancio agli acquisti sull’azionario europeo: Francoforte +1,35%, Parigi +0,87% e Londra +0,21%. La combinazione tra politica monetaria più morbida e la corsa dei titoli tecnologici ha offerto un potente driver rialzista.

Il comparto tecnologico è tornato protagonista. In particolare, il settore dei semiconduttori ha beneficiato del rally partito in Cina, dopo le indiscrezioni del Financial Times secondo cui Pechino avrebbe vietato alle aziende locali l’acquisto di chip Nvidia. Il focus è anche su Intel, dopo che la stessa Nvidia ha annunciato un investimento da 5 miliardi di dollari nel capitale del gruppo e una

BoE resta ferma, inflazione resta alta. Sul fronte della politica monetaria europea, la Bank of England ha mantenuto invariati i tassi al 4%, come da attese. La decisione riflette l’elevato livello dell’inflazione britannica, al 3,8%, ben al di sopra sia della media europea sia dell’obiettivo ufficiale del 2%. Il quadro resta quindi complesso: la BoE non può permettersi mosse espansive, ma la crescita continua a dare segnali di rallentamento.

Stati Uniti: segnali misti dall’economia: il superindice LEI del Conference Board ha registrato ad agosto un calo dello 0,5% a 98,4 punti, peggio delle attese (-0,2%) e dopo il lieve +0,1% di giugno (rivisto da -0,1%). Nel semestre terminato ad agosto, la contrazione è stata del 2,8%, contro il -0,9% dei sei mesi precedenti, confermando una tendenza negativa.

Più incoraggianti i dati sul lavoro: le richieste di sussidi di disoccupazione sono scese ai minimi da quasi quattro anni, con effetto immediato sui Treasuries, che hanno limato i guadagni recenti.

Questa mattina in Asia Pacifico il tono è stato contrastato, dopo il poker di record di Wall Street (Dow Jones, S&P500, Nasdaq e Russell 2000). L’indice MSCI Asia Pacific è rimasto stabile, avviandosi comunque a chiudere la terza settimana consecutiva in rialzo.

• Greater China: Hang Seng +0,1%, CSI300 +0,3%, sullo sfondo della telefonata tra Xi Jinping e Donald Trump.

• Giappone: Nikkei 225 -0,6% in chiusura, pur avendo toccato un nuovo massimo storico in avvio. La Bank of Japan ha lasciato i tassi fermi allo 0,5% e annunciato la vendita degli ETF acquistati negli anni degli stimoli.

• Corea: Kospi -0,7% dopo nuovi massimi intraday; il governo continua i negoziati con gli Stati Uniti su dazi per il settore auto.

Dal fronte tecnologico arriva la notizia che la cinese DeepSeek avrebbe addestrato il modello di AI R1 con una spesa di appena 294.000 dollari, utilizzando 512 chip Nvidia H800. Un dato sorprendente, se confrontato con i costi dei concorrenti occidentali: basti pensare che Sam Altman (OpenAI) aveva parlato nel 2023 di investimenti “ben oltre i 100 milioni dollari” per l’addestramento dei modelli fondamentali.

La cifra, riportata da Nature e firmata anche dal fondatore Liang Wenfeng, rischia di riaccendere il dibattito sul ruolo di Pechino nello sviluppo di AI a basso costo, percepito come una minaccia al dominio tecnologico di aziende come Nvidia.

Materie prime: l’indice Bloomberg Commodity è rimasto piatto a 103,80 dollari. Il gas naturale USA è sceso sotto i 3 dollari/mmBtu e il rame è calato sotto i 10.000 dollari. Morgan Stanley ritiene che la correzione sia temporanea, grazie alla resilienza della domanda americana e ad alcune interruzioni di offerta. Secondo Wood Mackenzie, infatti, quest’anno saranno colpite 880.000 tonnellate di produzione globale, pari al 3,7%.

L’oro si muove a 3.661 dollari/oncia, in leggero rialzo settimanale (+0,3%), mentre il Dollaro, nonostante tre sedute positive, si appresta a chiudere la sesta settimana negativa consecutiva (-0,4%).

IBitcoin arretra leggermente sotto quota 117.000 dollari, ma resta in progresso del +3% su base settimanale. Cresce il numero di società che scelgono di detenere criptovalute come riserva di tesoreria.

Nel comparto obbligazionario, il rally azionario Asia-Pacifico ha rafforzato anche le emissioni locali in Dollari. I premi di rendimento sui bond asiatici investment grade e high yield sono scesi ai minimi storici, poco sotto i 100 punti base, secondo dati Bloomberg.

Attesa per il rating sovrano Italiano: Fitch, stasera a mercati chiusi, pubblicherà la sua revisione sul rating italiano. Il giudizio attuale è BBB con outlook “positivo”. Dopo i miglioramenti su Spagna e Portogallo, cresce l’aspettativa che anche l’Italia possa beneficiare di un upgrade. Alcuni analisti ipotizzano che Fitch possa fare da apripista, seguita poi da Moody’s e DBRS Morningstar, che hanno già un outlook favorevole sul rischio-Paese.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Il Russell 2000 può superare il suo record storico?La Federal Reserve (Fed) statunitense ha effettuato questa settimana un pivot monetario e ha confermato una traiettoria più accomodante per l’ultimo trimestre del 2025. Il tasso dei federal funds dovrebbe essere tagliato altre due volte, per un totale di tre tagli nelle riunioni di settembre, ottobre e dicembre.

Le piccole imprese sono molto sensibili all’andamento delle condizioni di finanziamento, e la riduzione dei costi di finanziamento rappresenta un fattore di investimento e crescita per questa categoria di aziende. In queste condizioni, è possibile che l’indice Russell 2000 — l’indice delle small cap statunitensi — registri un nuovo record storico entro la fine del 2025?

1. Il Russell 2000 rappresenta la dinamica dell’attività delle piccole imprese nel mercato azionario USA

Il Russell 2000 occupa un posto particolare nell’universo azionario americano, poiché riunisce circa 2.000 società a piccola capitalizzazione, generalmente considerate small cap. A differenza dell’S&P 500, composto dalle 500 maggiori società quotate negli Stati Uniti, il Russell 2000 riflette maggiormente la dinamica delle aziende domestiche, meno esposte all’internazionalizzazione e spesso più sensibili alle condizioni economiche interne, in particolare all’andamento dei tassi d’interesse e dei consumi americani. Per le loro dimensioni ridotte, queste imprese dispongono in genere di meno risorse finanziarie, il che le rende più vulnerabili ai cicli economici, ma anche più agili e in grado di crescere rapidamente quando l’ambiente è favorevole, soprattutto in periodi di calo dei tassi d’interesse.

2. Entro la fine del 2025 ci saranno quindi tre tagli del tasso dei federal funds

La Fed di Jerome Powell ha quindi confermato un vero pivot monetario per tenere conto del rallentamento del mercato del lavoro, pur restando prudente sulla futura normalizzazione dell’inflazione. La traiettoria monetaria più accomodante annunciata dovrebbe costituire un fattore di sostegno per gli asset rischiosi in borsa, ma i prossimi aggiornamenti su occupazione e inflazione negli Stati Uniti avranno ancora un forte impatto.

Ciclo del tasso dei federal funds fino alla fine del 2025: dovrebbero quindi esserci in totale 3 tagli dei tassi entro fine anno secondo lo strumento CME Fed Watch Tool riportato qui sotto.

3. Dal punto di vista dell’analisi tecnica, il Russell 2000 sta testando il suo record storico raggiunto nel novembre 2021

Il trend rialzista del Russell 2000 negli ultimi mesi è il segnale che gli investitori si aspettano condizioni migliori per le small cap statunitensi, direttamente legate al calo del tasso dei federal funds. Nel breve termine, il Russell 2000 potrebbe prendersi una pausa, dato che si trova a contatto con il suo record storico, ma questa resistenza potrebbe essere superata quest’autunno grazie alla svolta monetaria della Fed.

Il grafico sottostante mostra le candele giapponesi settimanali dell’indice Russell 2000:

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 15.09.2025Fed “dovish” a settembre: mercati già "all-in" su un taglio.

Obbligazioni e oro i beneficiari immediati.

Debito Europeo: conti Italia meglio del previsto, Francia l’anello debole.

Borse Asia a due velocità: Giappone in rally, Cina in affanno.

Giovedì scorso la BCE ha scelto per la seconda volta consecutiva di non toccare i tassi. Una decisione che riflette la fiducia nei dati sull’inflazione Ue, abbastanza confortanti da consentire a Francoforte di tirare il fiato.

Dall’altra parte dell’Atlantico, invece, la Fed è sotto pressione: il mercato dà ormai per scontato al 100% un taglio da 25 punti base nella riunione del 16-17 settembre.

Non solo: la banca centrale statunitense è nel mirino della Casa Bianca, col Presidente Trump che non ha risparmiato attacchi. In altre parole, l’indipendenza della Fed è diventata tema politico, e questo aumenta il nervosismo.

L’ultima seduta della settimana si è chiusa in Europa con un tono debole, mercati in stand-by, in attesa delle mosse della FED. A salvarsi è Milano, +0,32% e quinto rialzo consecutivo. Benino anche Londra (+0,41%) e Parigi (+0,14%), con Francoforte piatta e Madrid -0,4%.

A New York, seduta contrastata: Dow Jones -0,59%, Nasdaq 100 in lieve progresso. Il dato clou è arrivato dal mercato del lavoro: solo 22.000 nuovi posti non agricoli ad agosto, contro stime molto più robuste.

Il rallentamento è stato anticipato anche da richieste di sussidi più alte e da un calo delle assunzioni nel privato. Per gli investitori questo significa una sola cosa: Fed obbligata a muoversi, e presto.

Italia e Ue: focus sui conti pubblici: secondo l’Ufficio parlamentare italiano di bilancio, l’Italia è l’unico tra i grandi Paesi Ue a mantenere nel 2025 un rapporto debito/Pil inferiore a quanto fissato nel Piano strutturale di bilancio, pur con un peggioramento al 136,6% (+1,3 punti rispetto al 2024). Roma resta comunque seconda solo alla Grecia (153,6%). In media, il debito Ue salirà all’83,6% del Pil e quello dell’Eurozona al 90,2%. In Francia la situazione appare più critica: deficit previsto al 5,4% e un debito che nel 2024 già viaggiava al 113% del Pil.

Il rischio politico pesa in Francia: oggi l’Assemblée Nationale vota la fiducia al premier François Bayrou. La possibilità che il governo cada, come già accaduto a Michel Barnier dopo soli tre mesi, è concreta. Instabilità politica e numeri di bilancio poco incoraggianti fanno della Francia il vero sorvegliato speciale in Europa.

Nel Regno Unito, il Pil di luglio ha fatto registrare una crescita zero dopo il +0,4% di giugno. Su base annua, l’economia resta a +1,4%, leggermente sotto le attese (+1,5%), in attesa della nuova legge di bilancio. A pesare è stato soprattutto il manifatturiero, mentre servizi ed edilizia hanno offerto un sostegno parziale.

Oggi, 15 settembre, le borse asiatiche iniziano bene la settimana: Nikkei225 in rialzo, +1,5%, vicino ai massimi storici di agosto. La revisione del Pil del secondo trimestre ha sorpreso al rialzo, grazie a export e consumi. Ma il colpo di scena è politico: il premier Ishiba ha annunciato le dimissioni dalla guida del Partito Liberal Democratico dopo la sconfitta alle elezioni della Camera Alta.

In Cina, l’indice CSI300 si muove appena (+0,1%), a Hong Kong l’Hang Seng segna +0,2%. Export cinese in crescita ma con un forte rallentamento, segnale di domanda estera debole. In evidenza i colossi tech: Baidu +4% (emissione obbligazionaria in arrivo), Alibaba +4% (nuovo modello di intelligenza artificiale, definito “il più grande e intelligente di sempre”).

Altrove, Nifty50 indiano +0,3%, Kospi coreano +0,2%, Singapore +0,2%.

Materie prime: oro superstar, petrolio in rimbalzo: il Brent (greggio di riferimento europeo) recupera oltre +1% a 66,30 dollari/barile dopo la debolezza delle scorse settimane. L’OPEC+ ha deciso di aumentare la produzione da ottobre, ma con incrementi contenuti: 137.000 barili/giorno, ben meno dei 555.000 di agosto e settembre. L’Arabia Saudita punta a difendere le quote di mercato, mentre le sanzioni al petrolio russo continuano a influenzare il quadro.

Sul fronte metalli, riflettori accesi sulle terre rare: ad agosto le esportazioni cinesi sono scese del 3,4% a 5.792 tonnellate, e restano in crescita del 14,5% nei primi otto mesi del 2025 (44.355 tonnellate).

L’oro consolida sui massimi: 3.580 dollari/oncia, dopo aver toccato i 3.600 venerdì. Settimana migliore da aprile (+4%). Goldman Sachs parla di possibile corsa fino a 5.000 dollari se l’indipendenza della Fed dovesse essere compromessa: uno scenario che porterebbe capitali a rifugiarsi nel metallo giallo a scapito dei Treasury.

Bitcoin sopra i 111.000 dollari, +2% in settimana, ma ancora sotto i massimi di agosto (125.000). Strategy, società Usa con la maggiore riserva di Bitcoin, ha chiuso un Q2 da record: 14 miliardi di utile operativo, 10 miliardi di netto, 114,5 milioni di ricavi. Grazie all’adozione del fair-value accounting, è costantemente profittevole e si candida a entrare nell’S&P500. Sarebbe la prima “Bitcoin-backed company” dell’indice.

Obbligazioni: Treasury in recupero, Bund stabili: negli Usa, i dati deboli sull’occupazione hanno favorito il recupero: rendimento a 30 anni giù al 4,77% (da 4,84%), decennale al 4,10% (da 4,15%). In Europa, quadro stabile: Bund decennale 2,66%, Oat francese 3,45%, BTP italiano 3,50%. Spread a 84 e 5 punti base rispettivamente.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Russell 2000 nuovo protagonista di Wall Street?Negli ultimi giorni, i riflettori dei mercati finanziari si sono spostati in modo sorprendente. Per la prima volta da tempo, non è stata l’inflazione a catalizzare l’attenzione, bensì il mercato del lavoro.

Un segnale importante: gli investitori, solitamente ossessionati dai dati sui prezzi al consumo, hanno guardato oltre l’ultimo dato sull’IPC. Sebbene l’inflazione abbia registrato un lieve aumento su base annua, in linea con le aspettative, non ha generato particolare preoccupazione. Il messaggio che ne deriva è chiaro: l’inflazione, almeno per ora, appare sotto controllo.

Il vero campanello d’allarme arriva invece dalle richieste settimanali di sussidi di disoccupazione, aumentate di 27.000 unità fino a quota 263.000. Non si tratta solo di un incremento numerico: è il livello più alto dal lontano ottobre 2021. In un contesto in cui la Federal Reserve monitora con attenzione ogni segnale di raffreddamento dell’economia, questo dato non può essere sottovalutato.

A complicare il quadro ci sono le incertezze legate alla qualità stessa delle rilevazioni sull’inflazione. Il Bureau of Labor Statistics (BLS) ha infatti ammesso difficoltà crescenti nel reperire dati completi e affidabili, tanto da ricorrere con maggiore frequenza a sistemi di imputazione statistica. In altre parole, una parte dei numeri diffusi potrebbe basarsi su stime e interpolazioni più che su dati concreti. Un dettaglio che contribuisce a rendere il quadro complessivo più opaco.

Nonostante ciò, il punto centrale rimane la salute del mercato del lavoro. È proprio questo il tema che la FED non potrà più ignorare. Gli ultimi sviluppi aprono la strada a un possibile taglio dei tassi di interesse di 25 punti base già nella prossima riunione di settembre. Non si parla ancora di interventi più drastici, come tagli da 50 punti base, che al momento sarebbero difficili da giustificare. Ma cresce la convinzione che la banca centrale americana possa effettuare complessivamente tre riduzioni dei tassi nel corso del 2025, per un totale di 75 punti base.

I mercati finanziari hanno reagito con entusiasmo a questa prospettiva. I rendimenti obbligazionari sono scesi ulteriormente, liberando spazio per il mercato azionario che ha aggiornato ancora una volta i propri massimi storici. In particolare, ne hanno beneficiato le società più sensibili ai costi di finanziamento: piccole e medie imprese, spesso più esposte a prestiti variabili.

Non sorprende quindi che il Russell 2000 (US2000 su Pepperstone) si stia imponendo come il vero protagonista di questa fase, con un rialzo dell’8,18% da inizio agosto, contro il +2,82% del Nasdaq e il +3,59% dell’S&P 500.

Tecnicamente, l’indice delle small cap si muove in un canale ascendente ben definito. La trendline di supporto, tracciata dai minimi di inizio agosto, è stata rispettata più volte, confermando la solidità della struttura rialzista. Resta ora da capire quale sarà l’orientamento ufficiale della FED dopo la riunione di metà settembre, elemento cruciale per determinare i futuri costi di finanziamento delle imprese.

Allargando lo sguardo all’Europa, la situazione è decisamente meno rosea. Dal Regno Unito sono arrivati dati macroeconomici deludenti: il PIL e la produzione industriale hanno sorpreso negativamente, con quest’ultima scesa dell’1,3% su base mensile, rispetto a un precedente +0,5%.

È la fotografia di una congiuntura fragile, caratterizzata da crescita anemica e inflazione ancora elevata. Uno scenario che riporta alla mente la temuta parola “stagflazione” e mette la Bank of England in una posizione scomoda, con margini di manovra sempre più stretti.

Per quanto riguarda la view a lungo termine, è prematuro parlare di allarme rosso per il mercato del lavoro americano.

La FED ha spesso dichiarato di poter tollerare livelli di disoccupazione più elevati senza perdere di vista il proprio obiettivo di stabilità. Per questo, credo che il percorso di tagli sarà graduale, step by step, e non orientato a “riparare” danni immediati, ma piuttosto a riportare i tassi verso il cosiddetto livello neutrale. La FED vorrà mantenere qualche cartuccia di emergenza da sparare in caso di peggioramento della congiuntura.

Intanto, i mercati celebrano e l’euforia è palpabile e gli indici azionari corrono a rialzo. Ma proprio per questo, bisogna rimanere sempre cauti. Troppo entusiasmo rischia di accecare e rendere vulnerabili agli inevitabili contraccolpi.

Ricordiamo tutti le previsioni stagionali che dipingevano settembre come un mese nero per le Borse: al momento, la realtà ha smentito queste attese. Sui mercati non esistono certezze, solo probabilità in continua evoluzione. E per questo l’unica strategia vincente resta la capacità di osservare e adattarsi, senza lasciarsi trascinare né dall’euforia né dal panico collettivo.

Questa si tratta di una semplice analisi informativa che non fornisce alcun consiglio finanziario. Inoltre è importante ricordare che tradare CFD può comportare la perdita di denaro

Negli ultimi giorni, i riflettori dei mercati finanziari si sono spostati in modo sorprendente. Per la prima volta da tempo, non è stata l’inflazione a catalizzare l’attenzione, bensì il mercato del lavoro.

Un segnale importante: gli investitori, solitamente ossessionati dai dati sui prezzi al consumo, hanno guardato oltre l’ultimo dato sull’IPC. Sebbene l’inflazione abbia registrato un lieve aumento su base annua, in linea con le aspettative, non ha generato particolare preoccupazione. Il messaggio che ne deriva è chiaro: l’inflazione, almeno per ora, appare sotto controllo.

Il vero campanello d’allarme arriva invece dalle richieste settimanali di sussidi di disoccupazione, aumentate di 27.000 unità fino a quota 263.000. Non si tratta solo di un incremento numerico: è il livello più alto dal lontano ottobre 2021. In un contesto in cui la Federal Reserve monitora con attenzione ogni segnale di raffreddamento dell’economia, questo dato non può essere sottovalutato.

A complicare il quadro ci sono le incertezze legate alla qualità stessa delle rilevazioni sull’inflazione. Il Bureau of Labor Statistics (BLS) ha infatti ammesso difficoltà crescenti nel reperire dati completi e affidabili, tanto da ricorrere con maggiore frequenza a sistemi di imputazione statistica. In altre parole, una parte dei numeri diffusi potrebbe basarsi su stime e interpolazioni più che su dati concreti. Un dettaglio che contribuisce a rendere il quadro complessivo più opaco.

Nonostante ciò, il punto centrale rimane la salute del mercato del lavoro. È proprio questo il tema che la FED non potrà più ignorare. Gli ultimi sviluppi aprono la strada a un possibile taglio dei tassi di interesse di 25 punti base già nella prossima riunione di settembre. Non si parla ancora di interventi più drastici, come tagli da 50 punti base, che al momento sarebbero difficili da giustificare. Ma cresce la convinzione che la banca centrale americana possa effettuare complessivamente tre riduzioni dei tassi nel corso del 2025, per un totale di 75 punti base.

I mercati finanziari hanno reagito con entusiasmo a questa prospettiva.

I rendimenti obbligazionari sono scesi ulteriormente, liberando spazio per il mercato azionario che ha aggiornato ancora una volta i propri massimi storici. In particolare, ne hanno beneficiato le società più sensibili ai costi di finanziamento: piccole e medie imprese, spesso più esposte a prestiti variabili.

Non sorprende quindi che il Russell 2000 (US2000 su Pepperstone) si stia imponendo come il vero protagonista di questa fase, con un rialzo dell’8,18% da inizio agosto, contro il +2,82% del Nasdaq e il +3,59% dell’S&P 500.

Tecnicamente, l’indice delle small cap si muove in un canale ascendente ben definito. La trendline di supporto, tracciata dai minimi di inizio agosto, è stata rispettata più volte, confermando la solidità della struttura rialzista. Resta ora da capire quale sarà l’orientamento ufficiale della FED dopo la riunione di metà settembre, elemento cruciale per determinare i futuri costi di finanziamento delle imprese.

Allargando lo sguardo all’Europa, la situazione è decisamente meno rosea. Dal Regno Unito sono arrivati dati macroeconomici deludenti: il PIL e la produzione industriale hanno sorpreso negativamente, con quest’ultima scesa dell’1,3% su base mensile, rispetto a un precedente +0,5%.

È la fotografia di una congiuntura fragile, caratterizzata da crescita anemica e inflazione ancora elevata. Uno scenario che riporta alla mente la temuta parola “stagflazione” e mette la Bank of England in una posizione scomoda, con margini di manovra sempre più stretti.

Per quanto riguarda la view a lungo termine, è prematuro parlare di allarme rosso per il mercato del lavoro americano. La FED ha spesso dichiarato di poter tollerare livelli di disoccupazione più elevati senza perdere di vista il proprio obiettivo di stabilità. Per questo, credo che il percorso di tagli sarà graduale, step by step, e non orientato a “riparare” danni immediati, ma piuttosto a riportare i tassi verso il cosiddetto livello neutrale.

La FED vorrà mantenere qualche cartuccia di emergenza da sparare in caso di peggioramento della congiuntura.

Intanto, i mercati celebrano e l’euforia è palpabile e gli indici azionari corrono a rialzo. Ma proprio per questo, bisogna rimanere sempre cauti. Troppo entusiasmo rischia di accecare e rendere vulnerabili agli inevitabili contraccolpi. Ricordiamo tutti le previsioni stagionali che dipingevano settembre come un mese nero per le Borse: al momento, la realtà ha smentito queste attese.

Sui mercati non esistono certezze, solo probabilità in continua evoluzione. E per questo l’unica strategia vincente resta la capacità di osservare e adattarsi, senza lasciarsi trascinare né dall’euforia né dal panico collettivo.

Questa si tratta di una semplice analisi informativa che non fornisce alcun consiglio finanziario. Inoltre è importante ricordare che tradare CFD può comportare la perdita di denaro

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

WisdomTree - Tactical Daily Update - 05.09.2025Mercati in attesa del taglio Fed. Si rafforzano le aspettative di un taglio dei tassi da parte della Federal Reserve già a settembre. Gli operatori prezzano ormai quasi al 100% la probabilità di una mossa espansiva, spinti dai dati meno brillanti sul mercato del lavoro americano.

Il presidente della Fed di New York, John Williams, ha ribadito che una riduzione graduale dei costi di finanziamento sarebbe giustificata in presenza di un lieve aumento della disoccupazione e di un rallentamento dell’inflazione nei prossimi 12 mesi.

Seduta positiva per Wall Street: il Dow Jones ha chiuso a +0,77%, il Nasdaq a +0,98% e l’S&P 500 a +0,83%. In Europa, listini tonici con Francoforte +0,74%, Milano +0,49% e Londra +0,42%. Unica eccezione Parigi (-0,27%), penalizzata dall’incertezza politica in vista del voto di fiducia di lunedì.

Bilancio settimanale contrastato. La prima settimana di settembre evidenzia dinamiche divergenti: Wall Street, pur con una settimana abbreviata, segna un progresso vicino all’1%, mentre la Cina cede il -2% dopo il +9% di agosto. Nel complesso, il quadro appare come un fisiologico consolidamento, senza segnali di peggioramento sistemico. I temi da monitorare restano invariati: dazi, geopolitica, decisioni della Fed e crisi politica francese.

Dazi: l’incertezza commerciale è riemersa dopo che una corte d’appello statunitense ha giudicato illegali gran parte dei dazi introdotti da Trump. L’amministrazione ha chiesto l’intervento urgente della Corte Suprema. Lo stesso Trump ha minacciato di annullare diversi accordi internazionali se l’Alta Corte non gli darà ragione.

Tregua sui mercati obbligazionari: i rendimenti USA sono scesi leggermente dopo i rialzi dei giorni scorsi. Sul Treasury a 30 anni il rendimento si attesta a 4,84% (da 4,89%), mentre il decennale cala a 4,15% (da 4,21%). Nell’Eurozona, Bund trentennale a 3,33% (da 3,36%), OAT francese a 4,39% (da 4,45%), e BTP italiano stabile a 4,56% (da 4,60%).

Canada: export in crescita, inaspettato effetto collaterale dei dazi: a luglio, l’export canadese è aumentato +0,9%, mentre le importazioni sono calate -0,7%. Il deficit commerciale si è ridotto a 4,9 miliardi di Dollari da 6,0 di giugno. Verso gli Stati Uniti, le esportazioni sono cresciute del 5%, spinte da petrolio e auto.

Nonostante ciò, nei primi sette mesi del 2025 l’export verso gli Usa è sceso del -2,9% rispetto al 2024. Le importazioni dagli Usa si sono contratte del -2,2% a luglio, portando il surplus commerciale canadese con Washington a US$ 6,7 miliardi, massimo da marzo 2025.

Lavoro USA sotto le attese: le imprese private hanno creato 54.000 nuovi posti ad agosto, ben sotto i 65.000 attesi e dei 106.000 di luglio (rivisti al rialzo).

Il settore dei servizi ha generato 42.000 occupati, trainati da tempo libero/ospitalità (+50.000), attività professionali/commerciali (+15.000) e informazione (+7.000). Perdite invece nel commercio/trasporti/utilities (-17.000), sanità/istruzione (-12.000) e finanza (-2.000). Gli analisti stimano 75.000 nuovi occupati in agosto, con disoccupazione in lieve rialzo al 4,3% (da 4,2%).

Asia-pacifico: le borse asiatiche chiudono la settimana in recupero. A Shanghai e Shenzhen il CSI300 sale +0,9%, Hong Kong +0,6%, Tokyo +0,7%, Australia +0,4% e Singapore +0,3%. Corea del Sud invariata, India (Nifty 50) in lieve calo. Dopo il rally di agosto, le piazze cinesi hanno vissuto prese di profitto, ma si attendono nuovi dati macro, potenzialmente “game changing” nei prossimi giorni.

Negli USA, l’S&P500 ha chiuso ieri sul massimo storico di 6.502 punti (+0,83%). I future anticipano un avvio odierno in rialzo medio di +0,3%. In Europa, alle 10:30 CET, indici in progresso di circa +0,4%.

Giappone e commercio internazionale. Il presidente Trump ha firmato l’ordine esecutivo per l’attuazione dell’accordo commerciale con Tokyo, che prevede riduzioni tariffarie, in particolare nel comparto automobilistico. I dati macro mostrano resilienza dell’economia giapponese, ma l’inflazione resta sostenuta: la Bank of Japan potrebbe alzare i tassi nei prossimi mesi.

Petrolio e materie prime: il Brent (greggio di riferimento europeo) scivola a 66,9 dollari/ barile, terzo calo consecutivo, per un bilancio settimanale in rosso di circa -2%. Da inizio anno -10%. L’OPEC+ potrebbe decidere domenica un aumento produttivo da ottobre. Le scorte di greggio USA sono cresciute di 2,4 milioni di barili (attese -2 milioni), complice la stagionalità della manutenzione delle raffinerie.

Gas naturale in rialzo del +5% negli Usa da lunedì a oggi. Peraltro, l’EIA (Agenzia internazionale per l’energia) ha riportato uno stoccaggio di +55 miliardi di piedi cubi, leggermente sopra le attese (54 Bcf), segnale di domanda debole e scenario ribassista nel medio termine.

Oro: il prezzo consolida a 3.560 dollari/oncia, poco sotto il record di 3.578. Il bilancio settimanale è +3,2%. Il metallo prezioso beneficia della prospettiva di un imminente taglio Fed.

Bitcoin scambia a 111.500 dollari (+1% giornaliero, +2% settimanale), ancora lontano dal record di 125.000 dollari. Secondo alcuni analisti, la crisi del debito pubblico globale potrebbe rafforzare il ruolo delle criptovalute come asset decorrelato.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.