STOXX Europe 50: rotta verso i 6.000 puntiSTOXX Europe 50: rotta verso i 6.000 punti? Un'accelerazione possibile entro 44 giorni

Dopo un luglio 2025 caratterizzato da un clima di relativa calma sui mercati, ma con segnali macro sempre più interessanti, lo STOXX Europe 50 potrebbe essere pronto per una fase di accelerazione verso quota 6.000.

L’indice, che sintetizza l’andamento delle 50 principali blue chip europee, ha chiuso luglio consolidando sopra i 5.300 punti, mostrando forza relativa rispetto ad altri benchmark globali. Ma ciò che sta accadendo “dietro le quinte”, soprattutto nel settore bancario, potrebbe essere il vero driver per un prossimo strappo al rialzo.

Un'estate segnata dalla dismissione accelerata degli NPL

Luglio ha visto un’accelerazione significativa nella dismissione di crediti deteriorati (NPL) da parte delle principali banche europee. Gruppi come UniCredit, Santander e BNP Paribas hanno avviato operazioni straordinarie di pulizia bilancio, approfittando di finestre di mercato favorevoli e di una domanda istituzionale solida.

Questa dinamica, spesso sottovalutata dagli investitori retail, ha effetti immediati: riduzione del rischio sistemico percepito, miglioramento degli indici patrimoniali e una maggiore disponibilità di capitale per l’erogazione del credito. Il settore bancario europeo, storicamente zavorrato da questi asset problematici, si presenta oggi in una forma molto più reattiva e competitiva.

Con un peso rilevante all’interno dello STOXX50, il miglioramento strutturale del comparto bancario può generare una spinta trasversale sull’indice, soprattutto in un contesto in cui la ricerca di valore e qualità torna al centro delle strategie allocative.

Aspetto tecnico e prospettive a breve termine

Dal punto di vista tecnico,una rottura dei massimi di luglio in area aprirà spazio verso la fascia dei 5.900–6.000 punti.

Il pattern di consolidamento osservato durante l’estate potrebbe presto lasciare spazio a una fase direzionale, complice anche una stagionalità storicamente favorevole tra agosto e settembre per i mercati europei.

Se i flussi istituzionali continueranno a premiare il settore finanziario e industriale, e se il contesto macro rimarrà favorevole (tassi stabili, inflazione sotto controllo), il target 6.000 punti appare non solo plausibile, ma potenzialmente raggiungibile entro i prossimi 44 giorni di contrattazione.

Idee operative EUSTX50

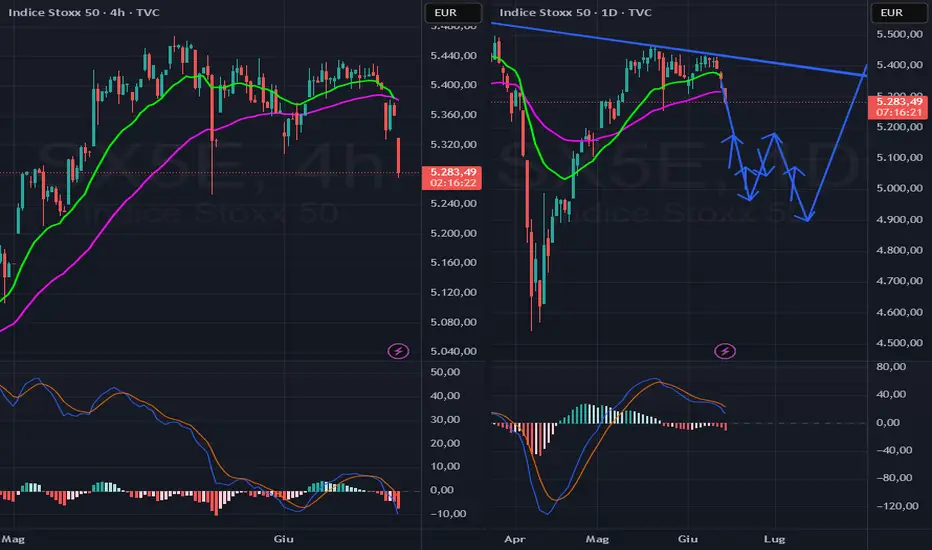

Supporti violati, ma non troppo: il mercato cerca una direzione.La giornata di ieri, almeno per lo Stoxx 50, si è conclusa con la tenuta del supporto indicato a 5.160 punti. Tuttavia, i livelli precisi dello swing e del supporto sono stati violati e questo può significare due cose:

la prima, dice che il ciclo indice in corso, se non è terminato ieri, proseguirà la discesa fino alla sua conclusione, che a questo punto potrebbe arrivare in leggero anticipo tra fine agosto e prima decade di settembre (ciclo semestrale, indicativamente aprile-ottobre)

La seconda, indica che la rottura dello swing e del supporto, potenzialmente è la chiusura di un prolungato ciclo trimestrale iniziato ad aprile e quindi giocoforza partirà un nuovo ciclo con una spinta importante da seguire anche sul versante volumi e liquidità per capirne meglio la durata e il target.

Come capire quale delle due cose è stata la l'ultima forte discesa?

Incrociamo il ciclo indice appena considerato con il ciclo inverso (massimi). Questo, partito dal max del 3 marzo, ha potenzialmente chiuso un ciclo semestrale. In leggero anticipo qui sullo Stoxx ma più precisamente sugli indici americani, in particolare il DJI.

Chiuso quindi il ciclo semestrale inverso, il prezzo si dirige a chiudere il trimestrale indice che al netto di pochi ulteriori giorni di discesa, possiamo considerare chiuso qui e vedere quindi la ripartenza indicata in precedenza.

Situazione ciclica analoga per gli indici americani che però, per ora, mantengono l'impostazione rialzista non avendo violato gli swing di pertinenza.

La presente è la mia visione e non un incentivo ad operare, investire o disinvestire.

WisdomTree - Tactical Daily Update - 07.07.2025Gli accordi con gli Usa sui dazi sono ancora pochi: soffrono le Borse.

Borse europee tengono bene, e Wall Street reduce il divario YtoD.

La debolezza del Dollaro comincia a preccupare l’Europa.

Opec+ aumenta la produzione oltre le attese: prezzo del petrolio depresso.

Mercati in tensione per i dazi: si avvicina la scadenza del 9 luglio: il conto alla rovescia verso il 9 luglio, data chiave per un possibile accordo sui dazi tra Stati Uniti e Unione Europea, mette i mercati globali sotto pressione.

In assenza di Wall Street (chiusa per il 4 luglio), venerdì scorso le borse europee hanno chiuso in rosso: Francoforte -0,45%, Parigi -0,75%, Milano -0,80%, mentre Londra si è mantenuta in equilibrio.

A ben vedere, il secondo semestre era partito col botto. Grazie al traino di Wall Street e di Shanghai, l’indice MSCI All Countries World ha toccato nuovi massimi storici. Lo S&P 500 e il Nasdaq continuano a infrangere record, ma la vera sorpresa è il Dow Jones, che tiene il passo grazie al contributo di settori dimenticati e si riavvicina ai suoi picchi assoluti.

La FED prende tempo, e ha (forse) ragione: il dato sull’occupazione statunitense, anticipato di un giorno, ha battuto le attese: più nuovi assunti, più fiducia nell’economia. La Federal Reserve, criticata da Trump per la sua prudenza sui tassi, sembra aver avuto ragione. Nonostante i venti protezionisti, la crescita USA tiene, e il taglio dei tassi resta in stand-by, per ora.

Europa in affanno, Wall Street accorcia il gap in questo inizio di luglio: l’EuroStoxx 50 perde -1% in una settimana, portando il guadagno da inizio anno a +8%, contro il +6,7% dello S&P500. Il divario tra i due mercati si è ridotto notevolmente rispetto ai livelli massimi di metà aprile: da 15% a poco più di 1 punto.

La guerra commerciale avviata da Trump ha spinto l’indice MSCI World ai massimi storici, e il MSCI Emerging Markets al top dal febbraio 2022: rispettivamente +10% e +15% da inizio anno.

Intanto, Wall Street non sembra fermarsi nemmeno dopo l’approvazione del controverso disegno di legge soprannominato “One Big, Beautiful Bill Act”, duramente criticato da Bernie Sanders, mentre i dazi infiammano i rapporti transatlantici.

Sul fronte politico italiano ed europeo, il tema dazi è tornato di stretta attualità. Il Premier italiano Giorgia Meloni ha dichiarato di aver parlato con Trump su Ucraina e dazi, ribadendo che le trattative commerciali sono gestite dalla Commissione Europea, ma sottolineando l’impegno italiano nel mantenere un dialogo stabile con Washington.

Secondo Olof Gill, portavoce UE, “ci sono stati progressi verso un accordo di massima”, ma i negoziati si stanno rivelando più complicati del previsto. Il commissario al Commercio UE, Maros Sefcovic, non ha ottenuto risultati concreti nei suoi incontri a Washington, alimentando il pessimismo a ridosso della scadenza del 9 luglio.

Gli Stati Uniti hanno minacciato dazi del 17% sulle esportazioni agricole europee. L’obiettivo di Trump è ben noto: ridurre il surplus commerciale dell’Ue e ottenere maggiori concessioni per le imprese americane.

Oggi, 7 luglio, vediamo Asia debole, petrolio in calo, e oro ballerino: le borse asiatiche per lo più arretrano : MSCI Asia Pacific -0,7%, Hang Seng di Hong-Kong -0,5%: l’IPO della compagnia assicurativa FWD Group Holdings a Hong Kong ha deluso: -0,5% nel primo giorno, nonostante i 442 milioni di dollari raccolti.

Tra gli altri listini, CSI300 (Pechino&Shanghai) -0,5%, Taiex -0,8%, Nikkei -0,4%, unica eccezione il Kospi coreano +0,2%.

Nel frattempo, spostandoci sul fronte delle materie prime energetiche, l’Opec+ ha annunciato un aumento della produzione di 548.000 barili/giorno da agosto, riportando gradualmente sul mercato i 2,2 milioni di barili bloccati nei mesi precedenti. Il petrolio Brent, greggio di riferimento europeo, è sceso a 67,80 dollari/barile.

L’oro oscilla: il suo prezzo oggi è in calo di -0,8% a 3.310 US$/oncia, ma ancora positivo da inizio luglio, complice l’avvicinarsi della data del 9 luglio e la conseguente ricerca di beni rifugio.

Mercato valutario: è bene ricordare che l’euro si è rafforzato del 14% dal 1’ gennaio sul Dollaro Usa, spingendo l’inflazione sotto il target della BCE. Secondo Francois Villeroy de Galhau, Governatore della Banca centrale Francese, l’apprezzamento dell’euro potrebbe essere un rischio, e anche Luis de Guindos (vicepresidente dell’ECB) ha avvertito che superare quota 1,20 renderà le cose “molto più complicate”.

Il Bitcoin ha superato i 110.000 dollari grazie anche ad afflussi netti nei fondi ETF per 769,5 milioni di dollari. La giornata clou è stata il 3 luglio, con 601,8 milioni di nuovi afflussi.

Sul fronte obbligazionario, il rendimento dei Treasury USA decennali si attesta al 4,32%. Trump ha firmato la nuova legge di bilancio, i cui tagli fiscali porteranno, secondo il Congressional Budget Office, a un aumento del deficit di 3.200 miliardi in dieci anni (già pari a 1.800 miliardi di dollari nel 2024).

In Italia, lo spread BTP-Bund è fermo poco sopra gli 80 punti base, ai minimi da 15 anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

riprende il trend rialzistaspread tra eurostoxx 50 ed spx 500.

divergenza rialzista daily, sta per riprendere il trend rialzista per l'eurostoxx 50 che dovrebbe tornare a sovraperformare gli indici americani.

per fine estate/inizio autunno, lo spread dovrebbe almeno raggiungere almeno il livello di parità ( sovraperformance del 10% per lo stoxx rispetto ad sp500 ) con SPX ed SX5E entrambi a circa 7k punti

WisdomTree - Tactical Daily Update - 09.05.2025L’accord0 USA-Regno Unito sui dazi fa ben sperare: borse ancora sù!

Wall Street ha quasi azzerato le perdite da inizio anno.

Bene l’export cinese ad Aprile, ma non quello verso gli Stat iUniti.

Bitcoin sopra 100 mila US$, ma le altre crypto fanno più fatica.

Mercati in ripresa grazie a schiarite commerciali: Europa e Wall Street in rialzo. La giornata borsistica di ieri ha visto un forte rimbalzo dei mercati azionari sia in Europa che negli Stati Uniti, grazie a una ventata di ottimismo portata dall’accordo commerciale annunciato tra Usa e Regno Unito.

Gli investitori hanno reagito con entusiasmo: ha brillato Milano, +1,71%, seguita da Francoforte, +1,4%, e Parigi, +0,89%. Londra ha fatto eccezione con -0,33%. L’Italia si distingue anche per un FTSEMIB in crescita +1,7% da inizio settimana e +15% da gennaio, risultando tra i migliori indici globali.

Oltreoceano, Wall Street ha chiuso in rialzo: Dow Jones +0,63%, Nasdaq +1,06% e S&P500 +0,58%. Sebbene l’indice S&P 500 sia ancora in leggero calo da inizio anno (-0,4%), per gli investitori europei è ora in guadagno di circa +0,4% grazie al recupero recente del dollaro.

Tra i protagonisti del giorno, le azioni tech, in particolare Nvidia, tornate sotto i riflettori su voci di possibile allentamento delle restrizioni sulle esportazioni di chip AI da parte di Trump.

Accordo UK-USA: etanolo, carne e macchinari industriali protagonisti: il Presidente Donald Trump ha definito “enorme” l’accordo con il Regno Unito, pur senza entrare nei dettagli.

Il premier britannico Keir Starmer ha confermato che alcune clausole sono ancora in discussione, ma ha parlato di un’intesa promettente per un futuro patto di libero scambio.

Il Regno Unito, secondo il segretario al Commercio Howard Lutnick, azzererà i dazi sull’etanolo americano e ridurrà le barriere su carne bovina e macchinari industriali: un vero sollievo per l’agricoltura USA.

Trump ha colto ieri l’occasione per punzecchiare la Federal Reserve, definendo il presidente Powell “foolish” per non aver tagliato i tassi come stanno facendo altre banche centrali.

In parallelo, ha lasciato intendere una disponibilità a incontrare il presidente cinese Xi Jinping, a patto che “Scott”, alias il segretario al Tesoro Scott Bessent, riferisca sviluppi positivi dai colloqui con Pechino, previsti in Svizzera il 10 maggio.

“Faremo un accordo anche con l’Europa”, ha aggiunto Trump, pur lamentando l’atteggiamento “estremamente ingiusto” dell’UE.

Nonostante le aperture, gli effetti delle tensioni commerciali si fanno sentire. Le prenotazioni di container verso gli Stati Uniti sono calate drasticamente: -22% annuo a metà aprile, secondo Vizion.

Ancora più marcato il crollo dei flussi dalla Cina, con un -44% e -49% rispettivamente in due settimane consecutive. Globalmente, le prenotazioni di container (TEU da 40 piedi) sono scese del -12,1% su base annua entro la fine di aprile.

Sul fronte macro europeo, segnali di miglioramento. La Banca d’Inghilterra ha rivisto al rialzo le stime di crescita 2025 per il Regno Unito, portandole a +1,0%, da +0,75%.

Sulle borse dell’Asia-Pacifico, stamene, 9 maggio, prevale l’ottimismo: Nikkei giapponese +1,5%, complice il calo dello yen. La crescita dei salari giapponesi si è intanto raffreddata a marzo, così come le esportazioni di aprile, il che potrebbe rallentare eventuali rialzi dei tassi da parte della Banca del Giappone.

Situazione più tesa in India: l’indice BSE-Sensex ha perso -1%, mentre la valuta (Rupia) si è indebolita per il quarto giorno consecutivo. La causa è nell’escalation militare con il Pakistan: un attacco missilistico notturno ha causato due vittime civili, e droni indiani hanno colpito sistemi di difesa aerea “nemici”. New Delhi ha parlato di “neutralizzazione” di minacce mirate a obiettivi militari.

Materie prime in movimento: l’allentamento delle tensioni commerciali ha sostenuto il petrolio, che chiude la settimana con +3% circa. I colloqui in Svizzera potrebbero favorire un ulteriore recupero, considerando l’effetto diretto sul consumo globale di greggio.

Il gas naturale americano è intanto sotto i riflettori: le aziende chiedono a Trump di esentare le navi GNL da nuove penalizzanti norme sulla cantieristica. Gli USA, primo esportatore al mondo, generano 34 miliardi di dollari l’anno in questo settore.

Oro: settimana è stata volatile ma positiva: +2,7%, con movimenti giornalieri anche sopra l’1,5%. Stamattina il prezzo è salito -0,7%, dopo il calo -1,7% di ieri.

Criptovalute: un momento magico? Bitcoin ha superato la soglia psicologica dei 100.000 dollari, registrando un +6% nella giornata di giovedì 8, la migliore da un mese. Si avvia così a conludersi la quinta settimana consecutiva positiva. Nel frattempo Coinbase ha annunciato l’acquisizione di Deribit, il principale exchange di opzioni crypto con US$ 30 miliardi di posizioni aperte.

Settimana decisamente tranquilla per il mercato obbligazionario. Il rendimento del Treasury USA 10 anni si attesta al 4,35%, quello del Bund tedesco decennale a 2,53%. Il BTP italiano, 3,55%, ha visto un lieve rialzo, ma lo spread è sceso a 104 punti base, il livello più basso dal 2021.

Se Moody’s seguirà l’esempio di S&P migliorando il rating sovrano italiano il 23 maggio, potremmo scendere sotto quota 100 – soglia psicologica inviolata da oltre quattro anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 07.04.2025Borse in caduta libera in tutto il Mondo: risk-off violento su tutte le asset class.

Trump-onomics bocciata dai mkt, paura e scompiglio nel commercio mondiale.

Intanto, la “negoziazione paese per paese” è già partita.

Prezzi materie prime cancellano guadagni YtoD, si salva solo l’oro.

Venerdì 4 aprile 2025: un giorno da ricordare… ma per i motivi sbagliati! Le borse mondiali hanno vissuto un vero e proprio crollo verticale, con numeri da capogiro che sembrano usciti da un film catastrofico.

Giovedì, Wall Street aveva già bruciato 2.500 miliardi di dollari, dopo che Trump aveva annunciato i dazi sulle merci importate negli Usa. Ma in Europa la situazione non è stata da meno: le borse hanno perso ben 819 miliardi di euro tra gioveì e venerdì, portando a un totale di oltre 1.241 miliardi persi in soli due giorni, con Milano scivolata oltre -7% venerdì scorso.

Tragici crolli anche sulle altre Borse europoee: Francoforte -5,09%, Londra -4,94%, Parigi -4,26%, Amsterdam -4,12%, e Madrid -6,12%.

La Cina, ovviamente, risponde al fuoco, annunciando ricorso al WTO (World Trade Organization) e alzando le tariffe (i dazi) per "pareggiare" quelle degli Stati Uniti.

Nel frattempo, il Premier Italiano Meloni invita l'UE a sospendere le norme sul Green Deal, specialmente quelle relative all'automotive, per limitare i danni economici.

E Wall Street? Anche qui un tonfo clamoroso venerdì 4: Dow Jones -5,50%, Nasdaq -5,82% e S&P500 -5,97%.

In soli due giorni, i mercati azionari Usa hanno perso 5,4 trilioni di dollari di capitalizzazione di mercato, e lo S&P500 è arrivato al livello più basso in 11 mesi.

È stata la peggior settimana per Wall Street dal marzo 2020, quando soffrimmo dell’emergenza Covid-19.

Le previsioni di recessione Usa e globale volano alte, con JPMorgan che ora vede una probabilità del 60% di una recessione mondiale entro fine anno, in aumento rispetto al 40% di una settimana prima.

Gli economisti hanno cambiato direzione come barche in mezzo alla tempesta. Goldman Sachs, ad esempio, ha aumentato la probabilità di recessione Usa nel 2025 al 45%, mentre la piattaforma di scommesse Polymarket prevede una probabilità del 64% di una recessione negli Stati Uniti nel 2025.

Chi cerca ottimismo deve scendere fino al cerchio magico di Trump, dove il Segretario al Tesoro Scott Bessent cerca di minimizzare il caos, dichiarando che i dazi sono necessari e non porteranno a una recessione.

Nel frattempo, Donald Trump, sempre ottimista, ha affermato che il suo obiettivo è rendere gli Stati Uniti "più ricchi che mai" e ha esortato gli investitori a entrare nel mercato.

La piccola notizia positiva sul fronte economico è che l'economia americana ha creato 228.000 posti di lavoro a marzo, contro 140.000 attesi, e il tasso di disoccupazione è sceso al 4,2% dal 4,3%.

Sul fronte europeo, Giorgia Meloni cerca di mantenere la calma, osservando che l’export italiano verso gli Stati Uniti rappresenta solo il 10% del totale, e ha sottolineato che il panico tra i consumatori potrebbe fare più danni degli stessi dazi.

Paolo Gentiloni, Commissario europeo per gli affari economici e monetari, ha avvertito che gli interessi nazionali devono prevalere, anche se ci sono anche dei "bivi" ideologici da affrontare con il governo italiano, che ha una vicinanza con Trump.

Per Trump, sicuramente, c’è la bocciatura dei mercati finanziari: dal 17 gennaio, giorno dell'Inauguration Day, Wall Street ha bruciato quasi Us$ 10.000 miliardi, con 5.000 miliardi sole nelle ultime 2 sedute di Wall Street.

La Fed, col Presidente Jerome Powell, ha dichiarato che l’incertezza è alta, e la probabilità di un impatto economico significativo, tra cui inflazione e crescita più lenta, è ormai evidente. Consoliamoci col fatto che in Europa le aspettative per un taglio dei tassi da parte dell’ECB siano ormai al 100%, con i futures che lo scontano quasi con certezza già a giugno.

Nel frattempo, il prezzo del petrolio scende veloce, col WTI (greggio benchmark Usa) crollato -8,1%, a 61,5 dollari/barile. Più in generale, il mercato delle materie prime è stato travolto, con il Bloomberg Commodity Index che ha registrato la peggior settimana dal luglio scorso, con il petrolio che ha perso l'11% in cinque sedute.

Anche l'oro s’è indebolito, con un calo di -2,5% venerdì, la peggior seduta dell’anno, pur rimanendo comunque sopra 3.000 dollari/oncia.

Bitcoin ha retto relativamente bene, perdendo solo -2,5% e mostrando segnali di resistenza agli shock economici globali e di dissociazione dai mercati tradizionali.

Infine, stamani, come già venerdì, il crollo delle borse asiatiche non si è fatto attendere: l'indice Hang Seng di Hong Kong ha perso -10%, il Nikkei giapponese -6,8%, mentre il Sensex indiano ha ceduto -3,6%, mentre la Cina annuncia nuove tariffe sugli Stati Uniti e potrebbe svalutare lo yuan in risposta ai dazi.

Trump, intanto, ha minimizzato la situazione considerandola solo un "effetto collaterale" della sua strategia economica, e paragonando i suoi dazi a una "cura" necessaria per l'economia: certamente questo inizio di aprile 2025 sarà ricordato come il giorno in cui la guerra commerciale mondiale ha dato il via a un terremoto finanziario globale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 02.04.2025Operatori tesi e guardinghi, attendono i dettagli dei dazi Usa.

Ieri, 1 Aprile, rimbalzo della tecnologia Usa, ma è da confermare.

Prosegue la corsa di oro, argento e metalli industriali.

Economia Usa perse slancio, ma non c’è motivo di allarme, per ora.

Le Borse europee hanno visto un notevole recupero nelle ultime ore, con gli indici che hanno chiuso in positivo l'1 aprile, registrando un tono migliorativo rispetto alle perdite del 31 marzo.

L’andamento è stato particolarmente positivo, se si considerano le preoccupazioni che accompagnano l’imminente imposizione dei dazi da parte degli Stati Uniti. Il presidente Donald Trump ha ribadito che dal 2 aprile, senza ritardi, entreranno in vigore le tariffe (dazi) per i principali partner commerciali degli Stati Uniti, un passo che ha suscitato preoccupazioni a livello globale.

Secondo il segretario al Tesoro Scott Bessent, questi dazi serviranno come "limite massimo", ed i paesi colpiti potrebbero adottare misure per ridurli.

In Europa ieri Milano ha guadagnato +1,33%, Francoforte +1,6%, Madrid +1,2%, Parigi +1,06%, mentre Amsterdam e Londra sono salite rispettivamente di un più modesto +0,6% e +0,5%.

Dall'altra parte dell’Atlantico, Wall Street ha avuto un’andamento altalenante, con un finale in recupero: il Dow Jones ha perso -0,03%, ma il Nasdaq è salito +0,87%, e lo S&P 500 +0,38%.

Il secondo trimestre è partito con un rimbalzo peculiare e lungamente atteso, quello dei "Magnifici Sette" (i sette giganti tecnologici), col relativo indice Bloomber salito +1,6%, a 19.027 punti, dopo un calo del 16% nei primi tre mesi dell’anno. Tesla ha guadagnato +3,6%, anche se le vendite segnano il passo su diversi mercati, tra cui quelli europei a cinesi.

L’oro ha registrato un nuovo record, toccando i 3.175 euro per contratto futuro a giugno, testimoniando come il clima di incertezze globali spinga gli investitori a rifugiarsi nei metalli preziosi e, pertanto, in asset rari e decorrelati da azioni e obbligazioni.

I dati sull’occupazione negli Stati Uniti, pur non mostrando segnali di un grave deterioramento, hanno indicato una certa rallentamento nella crescita. L'indice ISM del settore manifatturiero statunitense è sceso a 49 punti a marzo, rispetto ai 50,3 di febbraio, segnando una contrazione per la prima volta dal 2020.

I posti vacanti (Jolts) sono scesi a febbraio a 7,56 milioni, dal picco di 7,74 a gennaio, mentre il numero delle dimissioni spontanee è rimasto stabile.

In questo contesto, diversi membri della Fed hanno espressamente detto di essere preoccupati per l’inflazione, che potrebbe tornare a crescere, e per gli effetti negativi che le tariffe statunitensi potrebbero avere sul mercato del lavoro.

Nel settore automobilistico europeo, segnaliamo che la Spagna ha annunciato un piano da 400 milioni di euro per incentivare l’acquisto di auto elettriche e per finanziare le infrastrutture di ricarica, prorogando il programma "Moves III" fino al 31 dicembre 2025. Questo programma include anche sgravi fiscali per le auto elettriche, un settore che la Spagna continua a promuovere e finanziare con misure concrete.

L’inflazione nell'Eurozona è scesa leggermente a marzo, attestandosi al 2,2%, rispetto al 2,3% di febbraio. L’inflazione dei servizi è diminuita al 3,4%, mentre quella della sola componente energia è scesa di -0,7%.

In Italia, l’inflazione alconsumo (CPI) è aumentata al 2,1%, rispetto all’1,7% di febbraio, con valori superiori alla media nell'area Euro per Estonia, Croazia e Slovacchia, e molto più bassi in Francia (0,9%) e Lussemburgo (1,5%).

Sul fronte delle materie prime, dopo un primo trimestre piuttosto “flat”, il petrolio vede oggi un leggero calo, con il Brent scambiato a 74,5 dollari/barile. La OPEC+ (cartello dei maggiori esportatori) si prepara alla riunione di giovedì, con alcuni Paesi membri che potrebbero aumentare la produzione per soddisfare le richieste di Trump di abbassare i prezzi.

Nel frattempo, il prezzo del gas naturale europeo ha visto un rialzo del 4,4% a 42,45 euro/MWh: ricordiano che ha registrato una perdita di -10% da inizio anno. Si stima che l'Europa dovrà acquistare almeno 250 carichi extra di gas naturale liquefatto (GNL) per rifornire le riserve prima dell'inverno, con un costo di almeno Us$ 11 miliardi, e prevalentemente dagli Usa.

Per gli ETF sull'oro, il primo trimestre 2025 ha registrato afflussi significativi, con acquisti tra 130 e 150 tonnellate metriche, un contrasto netto rispetto al deflusso di 114 tonnellate nello stesso periodo 2024.

Il prezzo dell’oro ha visto un balzo consideravole, salendo del 10% nel solo mese di marzo, e anche oggi non accenna ad arretrare dai massimi di 3.149 USD/oncia. Il rally del prezzo sta spingendo sia investitori istituzionali che retail a entrare nel mercato, con un aumento significativo della domanda di ETF, strumento molto popolare a semplice per esporsi alle oscillazioni di prezzo senza vincoli di detenzione fisica.

In sintesi, i mercati finanziari continuano a mostrare una certa volatilità, influenzata dalle mosse commerciali di Trump, dai dati economici contrastanti, e dalle preoccupazioni per l'inflazione. Tuttavia, gli investitori si dimostrano relativamente ottimisti riguardo al recupero delle borse, specie europee ed asiatiche e alle prospettive rivalutative delle materie prime minerarie e agricole.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Wisdomtree - Tactical Daily Update 14.03.2025Borse nervosa, prosegue il sell-off su tech Usa, e “denaro” su quella cinese.

Variazione nulla nei prezzi alla produzione USA a febbraio.

Schiarita al Congreso Usa sul finanziamento dei deficit federali.

Cresce l’ottimismo su un taglio primaverile dei tassi FED.

Le borse hanno registrato un ulteriore calo ieri, 13 marzo, con continue incertezze legate alla guerra commerciale avviata da Donald Trump, soppesandone i possibili effetti sugli scambi internazionali e sul commercio globale.

A complicare il quadro ci sono le manovre dell'Unione Europea per finanziare un piano di riarmo e la possibile tregua in Ucraina, che sembrano lontane dalla soluzione. Inoltre, Trump ha minacciato nuovi dazi sui vini e alcoolici europei, aggiungendo un altro punto di tensione.

Le principali piazze europee avevano tentato un rimbalzo prima di concludere la giornata con perdite, segnando tre giorni consecutivi di cali. Francoforte ha perso -0,48%, Parigi -0,64%, mentre Londra, che al momento sembra meno colpita dalla politica commerciale di Trump, ha chiuso invariata.

Negli Stati Uniti, i dati sui prezzi alla produzione di febbraio sono rimasti invariati, sorprendendo gli analisti e alimentando un po' di ottimismo sulla ripresa economica. Questo ottimismo è stato supportato anche dal numero di richieste per i sussidi di disoccupazione, risultato inferiore alle previsioni.

Tuttavia, gli economisti sono preoccupati che l'escalation dei dazi possa portare a un aumento dei prezzi per i consumatori e a un impatto negativo più marcato sulla crescita economica, fattori non ancora completamente riflessi nei dati.

Wall Street ha registrato un ulteriore calo: Dow Jones -1,30%, S&P500 -1,39%, Nasdaq -1,96%. Tesla ha segnato un nuovo ribasso del -4,8%, mentre Apple ha perso -1,4%.

Wall Street sta per concludere la quarta settimana consecutiva di cali, un evento che non si verificava da agosto. La caduta dei titoli delle "Magnifiche Sette" (ormai spesso chiamati "Malefici Sette") ha giocato un ruolo importante in questo declino.

Come contromisura, alcuni analisti suggeriscono di guardare a settori come materie prime, farmaceutica e biotech, che potrebbero offrire migliori prospettive a breve termine, oltre a mercati come Europa e Cina.

Sul fronte europeo, Eurostat ha comunicato che la produzione industriale nell'Eurozona è cresciuta +0,8% a gennaio, rispetto a dicembre, dopo il calo di -0,4% registrato il mese prima. Su base annua, la produzione è rimasta stabile rispetto a gennaio 2024.

Oggi, 14 marzo, la settimana si conclude con persistenti preoccupazioni per le tensioni internazionali, mescolate a questioni politiche interne.

Le borse asiatiche hanno chiuso positive, grazie alla possibile intesa tra democratici e repubblicani al Congresso USA per evitare uno shutdown federale, e per il sostegno monetario all’economia arrivato dalla People’s Bank of China (Pboc).

Questo produce un effetto positivo anche sui mercati europei, che guadagnano in media +0,7% alle 12.00 CET.

L’oro ha raggiunto un nuovo record, superando per la prima volta i 3.000 Dollari/oncia, un rialzo spinto dalle preoccupazioni per gli effetti dei dazi e dalla ricerca di beni rifugio degli investitori.

Anche i dati sull'inflazione negli Usa rafforzano l'idea che la Fed potrebbe allentare la sua politica monetaria in futuro, contribuendo al favore per i metalli preziosi.

Le borse cinesi hanno toccato i massimi 2025, con Shanghai a +1,8% e Shenzhen +2%, grazie anche agli stimoli economici annunciati da Pechino. Hong Kong ha guadagnato +2,3%, con Alibaba e Tencent che segnano rialzi superiori al +4%.

La Borsa giapponese ha chiuso in positivo, col Nikkei a +0,7%, trainato dal settore tecnologico, mentre il Ministro degli Esteri giapponese ha protestato contro i dazi imposti dagli USA sulle importazioni di acciaio e alluminio.

Sul fronte dei bond, oggi, 14 marzo, lo spread tra Btp italiani e Bund tedeschi decennali è stabile a 115 bps, col rendimento del Btp benchmark al 4,0%. Nonostante la debolezza di Wall Street e il rallentamento dell’inflazione negli USA, non c'è stato un aumento degli acquisti di Treasury americani. Il rendimento dei Treasury 10 anno è rimasto invariato a 4,29%, ben sotto al picco di gennaio di 4,80%.

Dopo la schiarita al Congresso sui finanziamenti federali, il sentiment sui mercati sembra migliorato. I future sui principali indici USA segnano in media +0,7%.

Il conflitto russia-ucraino rimane un tema caldo: Vladimir Putin ha dichiarato che una tregua sarebbe sensata solo se porta a una pace duratura. Trump registra una parziale apertura sulla questione, pur avvertendo che le dichiarazioni sono ancora incomplete.

Nel settore energetico, il prezzo del petrolio resta instabile e senza una direzione chiara. Le tensioni geopolitiche, unite alla politica commerciale di Trump, continuano a influenzare il mercato. Trump ha anche intensificato le sanzioni contro l'Iran, prendendo di mira il ministro del petrolio iraniano e diverse entità legate alla "flotta ombra" iraniana, per fermare le esportazioni di petrolio e le attività destabilizzanti ad esse legate.

L'indice Bcom di Bloomberg, che sintetizza le principali materie prime, si avvia a concludere la quinta settimana positiva delle ultime sei, sostenuto dalla ripresa prevista in Cina e dai piani d’investimento europei per infrastrutture e difesa.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

STOXX50 verso 6000Lo Stoxx50 ha recentemente mostrato una performance positiva, con un incremento importante destinato a continuare grazie a tagli dei tassi e positività nelle aziende.

Sotto costante monitoraggio si ha il livello 5700 che funziona da spartiacque in questo momento, sopra il quale lo STOXX può tranquillamente raggiungere 6000 , 6200 in estensione e più. Se confermato il rialzo, seguirà l'andamento come nell'analisi grafica, creando una nuova gamba di continuazione in forza.

buy eurostoxxTrend e Struttura del Grafico

Il prezzo attuale è 5.318,30 EUR, in calo di -0,46% (-24,50 punti).

Il mercato si trova in una chiara tendenza rialzista, con massimi e minimi crescenti.

Due trendline blu evidenziano i livelli chiave di supporto e resistenza.

📈 Zona di Trading (Risk/Reward Ratio)

L'area verde rappresenta il potenziale target rialzista, con un obiettivo sopra 5.500 EUR.

L'area rossa è la zona di stop loss, con livelli chiave a 5.278,59 EUR e 5.191,33 EUR.

Il prezzo sta attualmente testando una resistenza dinamica, che potrebbe fungere da punto di rimbalzo o rottura.

🔍 Scenari Possibili

Bullish scenario 📈: Se il prezzo supera la resistenza attuale e la trendline, potrebbe salire verso 5.523,66 EUR e oltre.

Bearish scenario 📉: Se il prezzo non riesce a rompere la resistenza e scende sotto i 5.278,59 EUR, potrebbe testare il supporto inferiore.

WisdomTree - Tactical Daily Update - 10.12.2024Borse più caute in attesa di dati macro e mosse delle Banche centrali.

Governo e Banca centrale cinese infondono ottimismo in Asia.

Petrolio e gas depressi: caos Siria e Medio Oriente non impattano.

Francia verso il Governo di larghe intese auspicato da Macron.

L'ottimismo sulla politica monetaria cinese, con la promessa di una strategia "moderatamente espansiva" e misure per stabilizzare i mercati immobiliari e azionari nel 2025, non è stato sufficiente a spingere le Borse europee.

Le tensioni geopolitiche, specie in Siria, con l'aumento delle incertezze e delle difficoltà legate al futuro Governo, pesano sugli umori degli investitori. Le Borse europee hanno così chiuso contrastate, in un contesto di attesa per eventi rilevanti, tra cui la riunione della Banca Centrale Europea (BCE ) prevista per il 12 dicembre.

Le aspettative sul futuro della politica monetaria in Europa indicano un probabile taglio dei tassi di 25 bps da parte dell’ECB, con l’incertezza che ha spinto a ridurre le previsioni di un intervento maggiore.

L'incertezza politica in Francia e il rischio di una guerra commerciale con gli Stati Uniti, sotto la presidenza di Donald Trump, restano fattori di rischio. Il clima di incertezze inflazionistiche, in particolare nei servizi, pesa sulle decisioni dell’ECB.

Oltreoceano, gli investitori sono in attesa della riunione della Federal Reserve del 18 dicembre. Tuttavia, prima di tale incontro, i dati sull'inflazione Usa, con i prezzi al consumo e i prezzi alla produzione attesi per mercoledì e giovedì, che potrebbero dare ulteriori indicazioni sulle future mosse, specie se confermassero una tendenza all’accelerazione dei prezzi.

Nel mercato azionario europeo, ieri Milano ha chiuso in calo -0,55%, dopo una partenza positiva. Al contrario, Parigi ha registrato +0,72%, anche grazie all'attesa per la formazione del nuovo Governo.

Wall Street, ha chiuso in negativo dopo i record della settimana precedente: Dow Jones -0,54%, Nasdaq -0,62%, e S&P500 -0,61%. In particolare, Nvidia è scesa a causa di un’indagine delle autorità cinesi su possibili violazioni della legge antimonopolio, riguardante l’acquisizione di Mellanox.

La Cina ha intensificato la pressione sulle società tecnologiche statunitensi, mentre il governo Usa annuncia nuove restrizioni sulla vendita di chip alla Cina, alimentando così le tensioni tra i due Paesi.

Sul fronte macroeconomico, si attende una riduzione dei tassi da parte della Fed, e viene dato come ormai certo un taglio di -25 bps al prossimo meeting.

Il petrolio ha registrato un rialzo grazie alle notizie provenienti dal Medio Oriente, in particolare dalla Siria, dove i ribelli hanno conquistato la capitale Damasco: tuttavia le previsioni di domanda debole a livello globale limitano il potenziale rialzo dei prezzi. Il WTI quota attorno a 68 Dollari/barile.

In Italia, lo spread tra il BTp e il Bund è sceso leggermente, col differenziale di rendimento tra il BTp decennale e il Bund pari scadenza tedesco che ha toccato 107 bps, il valore più basso dal 2021, ed il rendimento del BTp decennale leggermente sceso a 3,19%, dal 3,20% di venerdì 6.

Oggi, 10 dicembre, le borse europee sono partite deboli, influenzate dalla performance negativa di Wall Street. La Francia è sotto osservazione, mentre è in corso il tentativo di formazione del nuovo Governo. Il Presidente francese Macron ha invitato i partiti a formare un "Governo di interesse generale", escludendo però alcune forze politiche.

In Asia, borse positive, col Nikkei giapponese che ha guadagnato +0,5%, giovandosi delle dichiarazioni cinesi che prevedono politiche fiscali e monetarie più espansive a partire dal 2025.

La Cina ha inoltre registrato un surplus commerciale a novembre pari a 97,44 miliardi di dollari, superiore ai 69,45 dell’anno precedente e ai 95 previsti dagli analisti.

Il dato sull’inflazione armonizzata tedesca ha mostrato una lieve flessione del -0,2% mensile a novembre, e del +2,2% annuo.

La BCE, il 12 dicembre, dovrebbe annunciare un altro taglio dei tassi di 25 bps, il quarto dello stesso calibro nel 2024. Le incertezze geopolitiche, tra cui la crisi siriana e future politiche commerciali Usa, hanno fatto ridurre le attese di un intervento più deciso da parte dell’ECB.

Sul fronte valutario, l’euro/dollaro è rimasto stabile attorno 1,056, mentre l’euro/yen è sceso leggermente a 159,71.

Il gas naturale europeo ha visto una diminuzione del -4%, scambiando a 44,50 euro/MWh, mentre il petrolio ha visto leggere fluttuazioni col WTI che conferma 68 dollari/barile. Il gas naturale ha visto una flessione, con il prezzo a 44,74 euro/MWh.

L’indice MSCI Emerging Markets ha registrato un guadagno dell’8% nel 2024, ma continua a essere molto inferiore al +21,6% dell’indice MSCI World. Le performance dei mercati emergenti sono influenzate dalla debole partenza della Cina, dai timori per i dazi commerciali e dalla forza del US Dollar. Taiwan, Cina e India sono i principali contributori positivi all'indice, mentre Corea e Brasile hanno detratto performance.

Il Bitcoin ieri ha chiuso in ribasso del -3%, mentre gli investitori guardano alle possibili implicazioni delle politiche di Trump, che potrebbero influenzare anche le normative italiane sulle criptovalute.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

House of Trading: in Europa a preoccupare sono i Paesi “core”Archiviate le elezioni statunitensi, le parole di Trump hanno già iniziato a muovere i mercati, e in attesa dei meeting delle Banche centrali (la BCE si riunirà il 12 mentre la Fed il 18 dicembre), il focus degli operatori è sulle tensioni politiche che attraversano la Francia.

Terminata la spinta arrivata dalle Olimpiadi, l’economia del Paese ha evidenziato non poche criticità che finiranno per essere esacerbate dall’attuale crisi di governo. Complice anche la debolezza del lusso e dell’automotive, il Cac40 è sotto i riflettori, così come i rendimenti dei titoli a 10 anni: saliti sui livelli greci, hanno spinto lo spread con i Bund sui massimi pluriennali a 90 punti base.

Non se la passa meglio la Germania, sia in termini di situazione politica che di fondamentali macro. Le agitazioni negli stabilimenti produttivi Volkswagen, un’azienda che rappresenta un simbolo della locomotiva economica europea, rappresentano la fotografia di un periodo buio caratterizzato dal rallentamento generalizzato dell’automotive, dalla contrazione del business in Cina e dalle tensioni per i probabili dazi negli Stati Uniti.

Ormai crediamo sia chiaro a tutti che l’Europa si trova ad affrontare problemi di natura strutturale, negli ultimi 30 anni il Pil statunitense è cresciuto del doppio rispetto a quello del Vecchio continente, che necessitano di un approccio congiunto per essere risolti. Paradossalmente, la situazione geopolitica ed il ritorno di Donald Trump potrebbero essere funzionali a questo scopo .

Lato statunitense, nei prossimi giorni saranno diffusi i numeri relativi l’andamento del mercato del lavoro. Alla luce della vischiosità dell’inflazione, del fatto che le politiche annunciate da Trump sembrerebbero destinate a spingere i prezzi e della volontà di apparire indipendente dai condizionamenti del tycoon, il n.1 della Fed, Jerome Powell, ha già fatto sapere di non avere fretta di tagliare i tassi. A fornire il pretesto per una pausa potrebbero essere proprio i dati su payrolls e andamento delle retribuzioni .

Di tutto questo, e di molto altro, si parlerà nella puntata di oggi di House of Trading, in onda sul canale YouTube di BNP Paribas.

House of Trading: cosa è successo nell'ultima puntata

Nella scorsa puntata di House of Trading, la squadra dei Trader, composta da Stefano Serafini e da Giancarlo Prisco, ha utilizzato i Turbo Certificate di BNP Paribas per investire al rialzo sulle azioni Alibaba, sullo S&P 500 e sul T-Bond: le prime due operazioni sono a mercato (-4,42% e +3,7%) mentre la terza non è entrata. Lo “short” sul Nasdaq ha invece raggiunto il punto di stop loss.

Tre operazioni a mercato anche nel caso invece operazioni inserite dagli analisti, la squadra era composta da Riccardo Designori e da Andrea Cartisano (+14,2% per il deal su Iveco, -2,49% per quello sul titolo Sesa e 0% per Moncler). Non è entrata l’operazione sulle azioni Intesa Sanpaolo.

La classifica generale registra il vantaggio dei Trader con 52 carte a target, 9 in più rispetto agli Analisti (7 carte a mercato per Trader, 4 per gli Analisti).

Cosa attendersi dalla puntata di oggi

Nella puntata di oggi, la squadra dei Trader sarà formata da Nicola Duranti e da Stefano Serafini mentre i due analisti saranno Riccardo Designori e Jacopo Marini. I primi investiranno sul T-bond, su Nvidia, sull’oro e sul Nasdaq 100, i secondi su Microsoft, Campari, sul WTI e sul Dax .

Il sondaggio di questa settimana guarda a Parigi: “Borse europee: rally di Natale a rischio con crisi in Francia?”.

L’appuntamento, come di consueto, è alle 17:30 sul canale YouTube di BNP Paribas.

WisdomTree - Tactical Daily Update - 22.10.2024Borse in lieve flessione, osservando dati macro e relazioni trimestrali.

L’economia Usa è forte, riducendo le attese sull’”easing monetario”.

Giappone alle elezioni politiche: Governo LibDem in calo di consenso?

Occhi aperti sui PMI Usa ed EU: quelli EU dei servizi potrebbero deludere.

Le Borse europee ieri hanno chiuso in calo la 1’ seduta della settimana: Milano e Madrid -0,7% Parigi e Francoforte -1,0%, Amsterdam -0,5%.

I dati macro più rilevanti della settimana saranno gli indici Pmi (Purchasing managers Index) in Europa e negli Usa, che daranno conto della salute della manufattura e dei servizi. I dati micro più osservati saranno invece quelli delle relazioni trimestrali, la cui pubblicazione è in pieno svolgimento negli Usa, e al suo avvio in Europa.

Sorprendentemente, ieri i mercati non hanno dato grande peso alla nuova importante mossa espansiva della Banca Popolare Cinese, che ha abbassato i tassi d’interesse sui principali prestiti a nuovi minimi, nè alla “deflazione” dei prezzi alla produzione in Germania, -1,5% annuo, che dà la misura della crisi industriale.

Anche Wall Street ha chiuso incerta, in attesa dei conti delle Big tech di imminente uscita: Dow Jones -0,80%, S&P500 -0,18%, e Nasdaq che fa eccezione con +0,3%. Dobbiamo considerare che le Borse Usa sono reduci da 6 settimane consecutive di rialzo, con Dow Jones e S&P500 che venerdì hanno aggiornato i loro massimi storici.

Questa settimana è quella più intensa per le trimestrali, coinvolgendo circa il 20% delle Societa quotate. Fino a ieri, del 14% circa delle società dello S&P500 che hanno rilasciato i numeri trimestrali, l’80% circa ha battuto le attese, e sia fatturati che utili sono cresciuti +4% circa anno su anno: occhi aperti sulle prossime pubblicazioni!

Ieri sono tornati a salire i rendimenti dei titoli di Stato europei, compresi quelli italiani, che avrebbero dovuto giovarsi dei giudizi neutro/positivi emessi Venerdì 18 da Standard&Poor’s e da Fitch.

Lo spread tra il rendimento del BTp decennale benchmark italiano e quello dell’omologo Bund tedesco si è allargato di +6 bps, a 123, ed il rendimento del BTp benchmark è risalito a 3,51% da 3,36% di venerdì scorso. Sono in rialzo anche i rendimenti dei Treasury Usa: il 10 anni “paga” 4,20% e la curva torna ad irripidirsi.

Negli States i sondaggi più recenti assegnano crescenti probabilità di vincere le elezioni presidenziali del 5 novembre all'ex Presidente Donald Trump: ciò sta rafforzando il Dollaro, nell’aspettativa che la politica tariffaria e fiscale “trumpiana” sia inflattiva e induca la Banca centrale a mantenere alti i tassi, rafforzando la valuta Usa.

Ieri, 21 ottobre, l’Euro ha ceduto -0,3% sul Dollaro a 1,083, e altrettanto sullo Yen a 162,7: il cross Dollaro/Yen è salito +0,5% a 150,2, vicino ai massimi storici. Il Dollar index incorpora questa ritrovata forza ed è prossimo a quota 104.

Parlando di record non possiamo non segnalare quello dell’oro, ormai sopra 2741 US$/oncia.

La “simpatia” dell’ex Presidente Trump verso le monete digitali, che potrebbe portare ad un approccio più “soft” della loro regolamentazione, ha contribuito a spingere in alto il prezzo di Bitcoin, ai massimi da 3 mesi sopra 67.200 Dollari e l'indice BBG Galaxy Crypto Index, +7,8% nell'ultimo mese, con Bitcoin oltre +11%.

Oggi, 22 ottobre, le Borse EU sono cedevoli, -0,4% medio alle 12.30 CET, forse contagiate dalle chiusure incerte di ieri sera a Wall Street: sarà una giornata priva di dati macroeconomici di rilievo: l’attenzione sarà catalizzata dalle prime trimestrali Europee e di alcune big Usa tra cui Verizon, General Motors e Lockheed-Martin.

A Tokio il Nikkei ha chiuso in calo di -1,4%, anche per la crescente incertezza sull’esito delle elezioni politiche previste questo fine settimana, dalle quali potrebbe emergere un calo di consenso per il Partito Liberal-democratico oggi al Governo.

Anche in Giappone siamo alla vigilia dell’avvio della pubblicazione delle trimestrali, dalle quali si attende la conferma del buon momento della “corporate Japan”, specie dopo che il tentato recupero dello Yen, ai minimi da 3 mesi vs US$, sembra fallito: lo troviamo a 150.7, ma nottetempo ha superato anche il livello 151.

Le maggiori Borse cinesi sono invece positive: Shenzhen +0,53% e Shanghai 0,92%. Stabile Hong Kong, +0,05%, a dispetto del taglio dei tassi maggiore delle attese parte della Banca Popolare Cinese (PboC) di ieri, mirato a stimolare la crescita economica.

I future sui maggiori indici di Wall Street sono negativi, in media -0,6% (ore 12.30 CET) e sembrano risentire delle dichiarazioni del Presidente della Fed regionale di Kansas City Jeffrey Schmid in cui esprime il suo favore per un rallentamento nella velocità di riduzione dei tassi d’interesse.

Il quadro generale Usa è assai confortante: i dati macro recenti e le prime relazioni trimestrali testimoniano la buona salute dell'economia Usa, col famoso GDPNow della Fed Atlanta che indica ora +3,4% di crescita del PIL 2024.

Ciò non mette in discussione il progressivo taglio del costo del denaro, quanto piutosto la sua velocita’: i mercati continuano a credere in una riduzione di -25 bps al prossimo meeting della FED del 7 novembre.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 01.08.2024Bank of England taglia di 25 bps a 5.00%, ma è cauta sul future.

Ieri FED ha lasciato invariati i tassi: non esclude un taglio a settembre.

Torna il sereno sull azioni “chip-makers” Usa: molto forti AMD e Nvidia.

Ampio recupero dello Yen, dopo la decisione della BoJ di alzare i tassi.

Nel giorno del meeting della FED (Banca centrale Usa) le Borse europee hanno segnato ieri discreti progressi, ad eccezione di Milano e Madrid penalizzate dalle azioni bancarie. Oltre alle decisioni della Banca centrale, giunte in serata (tassi invariati), la giornata è sta ricca di relazioni trimestrali e di dati macroeconomici.

E’ tuttavia più interessante guardare al bilancio mensile di luglio, vista la messe di eventi politici internazionali, e l’alternarsi di attese sull’auspicata svolta monetaria espansiva.

La migliore è stata Londra, +2,5%, che ha festeggiato la spettacolare affermazione dei Laburisti, bene anche Milano, +1,8%, e Francoforte, +1,5%. A fondo classifica, sebbene positiva, Parigi, +0,7%, che ha sofferto per le elezioni anticipate indette dal Presidente Macron dopo il risultato delle elezioni europee.

Il mese di luglio è stato anche il mese della staffetta di temi, col calo, ma non il crollo, delle Big Tech americane, che ha contagiato anche le omologhe azioni europee: il relative sub-indice dell’EuroStoxx 600 ha perso oltre -5%, a cui si è aggiunto il sell-off delle azioni del “lusso” (LVMH e Kering le maggiori vittime) e la ripresa del comparto finanziario, che invece ha recuperato oltre 5%.

Sempre a luglio, sul fronte materie prime, spicca il rialzo di oltre 4% dell’oro, ed il calo del -5% del petrolio. In campo valutario abbiamo visto frenare il calo dello Yen giapponese, che ha recuperato oltre 4% dai minimi di giugno contro US Dollar, mentre nel mondo obbligazionario è tornata la fiducia verso gli emittenti sovrani Europe, e lo spread tra Btp e Bund è sceso di 15 punti base.

Tornando a ieri, 31 luglio, Wall Street ha chiuso in forte rialzo dopo le news della FED: Dow Jones +0,24%, S&P500 +1,58%, e Nasdaq +2,64%.

Invertendo il trend prevalente delle ultime settimane, sono tornati gli acquisti sui chip makers Usa, dopo che Amd ha annunciato numeri trimestrali sopra alle attese spingendo per contagio anche Nvidia, e sulle azioni delle commodities, in scia all’aumento del greggio dovuto alle tensioni in Medio Oriente. Notevole la trimestrale di Meta: ricavi +22% e utile +73%.

Certamente sono piaciute le parole pronunciate ieri sera del Chairman della Fed Jerome Powell, che ha avallato l’ipotesi di un 1’ taglio dei tassi nel FOMC (Federal Open Market Committee) di Settembre.

In attesa del più vasto rapporto sul mercato dl lavoro Usa di luglio, l’indagine Adp sull'occupazione nel settore privato mostra una crescita dei nuovi occupati di 122 mila, sotto alle attese di 150 mila, ed al livello più basso da gennaio; i salari orari registrato una crescita del 4,8% su base annuale che, pur restando in assoluto elevata, è l'aumento più contenuto da luglio 2021.

Ha inaspettatamente deluso l'indice dei prezzi al consumo nella zona-Euro: invece di scendere -0,2% mese su mese, è rimasto invariato a luglio, facendo risalire l'inflazione (CPI) al 2,6% annuale, dal 2,5% di giugno, quando le stime indicavano un calo a +2,3%.

Il dato sull'inflazione europea di luglio sopra alle attese non ha impattato sul cambio Eur/Dollaro, stabile attorno 1,082, mentre ha sorpreso il rafforzamento dello Yen: dopo il rialzo dei tassi della Bank of Japan, segna il massimo da 4 mesi verso Euro, 162,8 da 166,4 alla vigilia, e 150,2 da 153,9 vs Us$.

Seduta positiva per i titoli di Stato europei, con rendimenti in calo e prezzi in recupero, specie nel pomeriggio di ieri, 31 luglio. Lo spread di rendimento europeo più osservato, quello tra BTP italiano decennale benchmark e l’omologo Bund tedesco conferma 137 bps della vigilia, col rendimento del BTP benchmark calato a 3,65%, -5 bps nella giornata.

Oggi, 1’ Agosto, continua la corsa del prezzo petrolio, innescata dall’escalation militare in Medio Oriente che vede continui scontri diretti ed indiretti tra Iran, Hezbollah, Hamas ed Israele, col rischio di “disruption” degli approvvigionamento.