Idee di trading

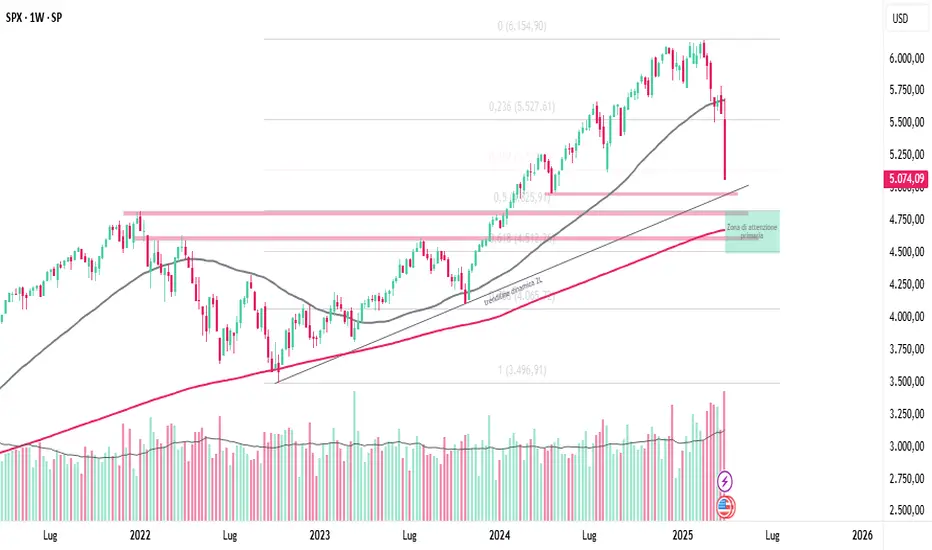

S&P: 9 mesi di rialzo cancellati in 2 giorni.Il prezzo dell'S&P ha visto il suo rialzo essere cancellato in 2 giorni con candele ribassiste estremamente forti. Su timeframe mensile, la candela ribassista è ben visibile, poiché non si era verificato un calo così forte da oltre 5 anni. Considerando la linea di tendenza rialzista e l’OB mensile che ho tracciato, il prezzo potrebbe scendere ancora fino alla zona dei 4200-4300.

Forte sofferenza per l'S&P500Era da 5 anni che non vedevo una forza al ribasso simile sui mercati finanziari. Per rivedere, infatti, un impulso ribassista di questa entità, bisogna tornare indietro al periodo del Covid , quando l'SPX perse nella settimana del 24 febbraio più dell '11% .

Questa volta ci siamo andati molto vicino, ma il motivo di questo crollo è ben diverso! Immagino che tutte le persone attualmente inscritte su TradingView conoscano il motivo, pertanto non ne parlerò.

Quello però di cui voglio parlare è il mio pensiero su quando l'indice riprenderà a respirare, prima di decidere poi quale strada prendere.

Osservando il grafico settimanale, è possibile focalizzarsi su tre livelli chiave:

- 4.965 (-1,9%)

- 4.820 (-4,8%)

- 4.620 (-8,8%)

Il primo livello è rappresentato dal supporto del livello minimo registrato nella settimana del 15 aprile 2024, coincidente con il punto di contatto della trendline dinamica di secondo livello evidenziata in figura. Do sicuramente molto credito a questo livello perché rappresenta una confluenza di più punti di attenzione per il mercato, inoltre è ragionevole attendersi un respiro dopo un calo così di pancia dei mercati finanziari. Sicuramente lo monitorerò, verificandone poi gli sviluppi.

Il secondo livello , lo definirei più algoritmico. Questo perché entra in gioco un importante livello di Fibonacci, lo 0,5, e un livello chiave dato dal massimo di un periodo decisamente significativo, quale il raggiungimento del massimo, oltre il quale tutti noi ricordiamo la fase di bear market che ne derivò. Se il prezzo dovesse raggiungere questo livello, sarà per me sicuramente un punto di grande attenzione.

Il terzo livello è quello ad oggi per me più pessimista. Se il mercato dovesse raggiungerlo, inizierei seriamente a pensare ad un problema sistemico, forse non così risolvibile in breve tempo come alcuni voglio farci intendere. Rappresenterebbe comunque un grande punto di mia attenzione, che spererei il mercato non decidesse di violare. Se così fosse, entreremmo in una fase critica dei mercati dove cercherei il segnale di inversione nel trend obbligazionario.

Sei d'accordo?

Fammi sapere cosa ne pensi, lasciandomi un commento.

A presto,

Silvio

Liberation Day e la politica dei dazi degli USADurante la sua seconda presidenza, Donald Trump ha implementato una serie di politiche commerciali aggressive, caratterizzate dall'imposizione di dazi su beni importati da diversi paesi, tra cui Cina, Europa e Canada. L'obiettivo dichiarato era proteggere l'industria americana e ridurre il deficit commerciale. Queste politiche hanno generato tensioni commerciali e ritorsioni da parte dei paesi colpiti, creando un clima di incertezza sui mercati globali. In aggiunta, i dazi hanno aumentato i costi per le imprese e i consumatori, riducendo la competitività e rallentando la crescita economica.

Impatto sui mercati finanziari

Le politiche sui dazi di Trump hanno avuto un impatto significativo sui mercati finanziari. L'incertezza generata dalle tensioni commerciali ha aumentato la volatilità dei mercati, creando nuove opportunità per i trader esperti, capaci di sfruttare i movimenti rapidi dei prezzi. Le conseguenze del "Liberation Day" per il mercato azionario sono state significative e hanno generato un impatto immediato e a lungo termine. Difatti l'annuncio dei nuovi dazi ha causato un calo immediato nei mercati azionari, con l'indice S&P 500 che è sceso notevolmente. Questo calo è stato accompagnato da un indebolimento del dollaro rispetto all'euro e allo yen.

Ulteriori conseguenze

]I settori esportatori, come l'automotive e l'hardware tecnologico, sono stati particolarmente colpiti dai dazi reciproci. Ciò ha portato a una riconfigurazione del commercio globale e a una riduzione della competitività di queste industrie.

L'aumento dei dazi ha generato pressioni inflazionistiche, con un impatto significativo sui prezzi dei beni importati. Questo potrebbe limitare i consumi e gli investimenti, influenzando negativamente la crescita economica.

La Federal Reserve potrebbe mantenere i tassi d'interesse invariati o procedere a tagli in risposta alla debolezza economica generata dai dazi. Tuttavia, l'incertezza sulle politiche monetarie future rimane alta.

Le banche centrali e i governi potrebbero adottare misure fiscali e monetarie per mitigare gli effetti negativi dei dazi, ma l'efficacia di tali interventi è ancora incerta.

Le nuove tariffe hanno portato a una revisione al ribasso delle previsioni di crescita del PIL americano e globale. Ciò potrebbe avere un impatto significativo sulla fiducia dei consumatori e sugli investimenti.

I dazi potrebbero aumentare i costi per le famiglie americane, con stime che indicano un aumento delle spese fino a 4.200 dollari all'anno per una famiglia media

In conclusione la politica dei dazi ha generato un quadro di incertezza e potenziali conseguenze negative per l'economia globale, con impatti significativi sui mercati finanziari, sui settori industriali e sui consumatori.

SPX500USD ES1! S&P500: Analisi Tecnica Post-DaziBuon giovedi 3 Aprile e bentornati sul canale con un aggiornamento tecnico relativo all'indice S&P500, il giorno dopo l'entrata in vigore dei dazi da parte dell'amministrazione Trump.

Oggi condividerò la mia visione sull'indice, ricordando sempre che l'AT non è una scienza esatta ma un approccio che può aiutarci ad aumentare il nostro vantaggio statistico.

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

S&P500: Area di possibile rimbalzo LONGPrezzo in arrivo su area dove possono verificarsi chiusure di posizioni SELL per prese di profitto e conseguente ritracciamento su base intraday

S&P 500 - contesto ribassista ma primo tentativo di reazioneS&P 500 si trova attualmente in un contesto ribassista, con il prezzo al di sotto di tutte le medie mobili principali (EMA20, EMA50, EMA100, EMA200 e VWMA20). Questo conferma una pressione di vendita persistente, supportata anche dall’ADX alto (46,30), che indica un trend ben definito. Nonostante ciò, la variazione giornaliera positiva di +1,59% potrebbe suggerire un primo tentativo di reazione dal minimo, seppur ancora incerto.

Dal punto di vista del momentum, il MACD rimane negativo (-118,7) e sotto il segnale, confermando l’attuale debolezza. Anche il Momentum (-325,6) riflette una spinta ribassista ancora attiva. Tuttavia, l’Ultimate Oscillator (41,08) è vicino alla soglia di ipervenduto, il che potrebbe indicare la possibilità di un rimbalzo nel breve termine.

L’analisi dei volumi e dei flussi di capitale mostra che, sebbene il volume totale sia sopra la media a 10 giorni, il Delta Volume è negativo (-13,66K) e il Cumulative Delta (-54,89K) indica un accumulo di vendite nelle ultime sessioni. Inoltre, il CMF (Chaikin Money Flow) è neutro (-0,00), segnalando una situazione di incertezza, senza una chiara prevalenza tra acquisti e vendite.

Il VWAP (5.601,5) è un elemento chiave: il prezzo attuale è leggermente sopra di esso, il che significa che i trader stanno acquistando a prezzi superiori rispetto alla media ponderata delle ultime sessioni. Tuttavia, finché il prezzo non supera 5.694,2 (Punto di Inversione) con volumi consistenti, il trend ribassista resta dominante.

Dal punto di vista operativo, il mercato si trova in una zona di incertezza tra 5.600,0 e 5.694,2, dove è preferibile attendere segnali più chiari prima di operare.

Target Operativi

LONG (solo sopra 5.694 con conferma)

TP1: 5.760,0 (+2,41%)

TP2: 5.865,0 (+4,30%)

TP3: 5.955,0 (+5,89%)

SL1: 5.600,0 (-0,42%)

SL2: 5.550,0 (-1,31%)

SL3: 5.500,0 (-2,19%)

SHORT (solo sotto 5.600 con conferma)

TP1: 5.550,0 (-1,31%)

TP2: 5.500,0 (-2,19%)

TP3: 5.476,0 (-2,62%)

SL1: 5.700,0 (+1,35%)

SL2: 5.750,0 (+2,25%)

SL3: 5.800,0 (+3,14%)

Strategia Operativa

Scenario Rialzista (45%) 📈

S&P 500 potrebbe rimbalzare se mantiene il supporto a 5.600,0 e supera il VWAP a 5.601,5.

Target rialzisti: 5.760,0 - 5.865,0 - 5.955,0

Stop Loss sotto 5.600,0

Scenario Ribassista (55%) 📉

Se il prezzo rompe il supporto a 5.600,0, potrebbe scendere a 5.550,0 - 5.500,0 - 5.476,0.

Stop Loss sopra 5.700,0

Zona di No Trade: tra 5.600,0 e 5.694,2

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

RimbalzoForte segnale rialzista in chiusura venerdì con rotazione dei derivati che vede una crescita dei volumi

L’indice si trova sulla resistenza blu ed è molto probabile una rottura rialzista nella settimana in arrivo confermata dalla rottura dei 5700 (resistenza azzurra)

Mi sono dato come segnale di ritorno alla operativa la chiusura dell’indice sopra la media mobile giornaliera 200 che attualmente è in zona 5750 (linea blu)

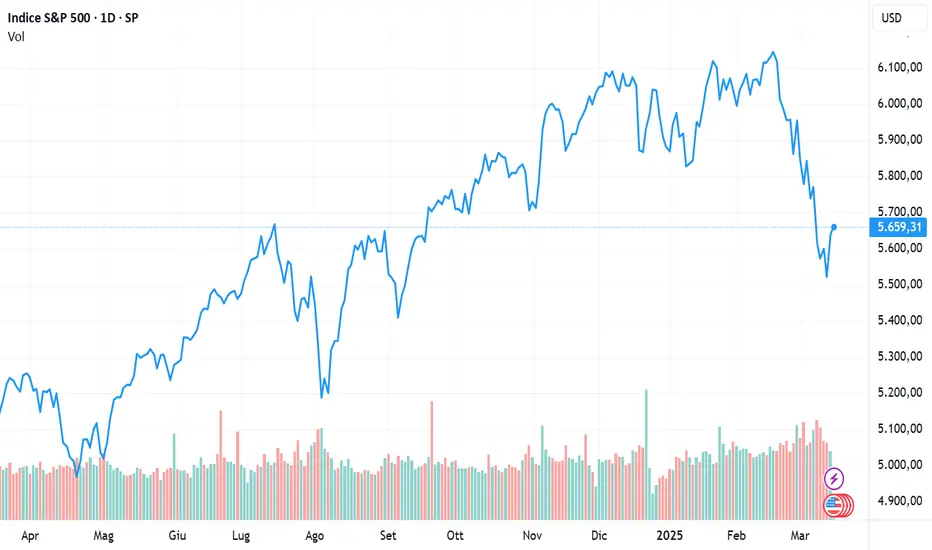

SPX500USD US30 S&P500 e DOW JONES - Quanto rialzo ancora?Buon sabato 22 Marzo e bentornati sul canale con un contributo che vede SP500 e Dow Jones fianco a fianco, per cercare di andare ad analizzare entrambi tecnicamente, con l'obiettivo di identificare fin dove entrambi gli indici potrebbe proseguire la loro strada al rialzo, per quella che da diversi giorni ho considerato come una correzione al rialzo significativa.

Il ribasso è dunque terminato? Direi di no, ma prima si respira un po...

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

WisdomTree - Tactical Daily Update - 17.03.2025Un venerdì (14) di recuperi in Usa ed Europa, ma bilancio settimanale rosso!

Oro sopra i 3.000 Dollari/oncia per la prima volta nella storia.

Borse asiatiche in rialzo, proseguono trend positive 2025.

USA: rallenta l’inflazione, ma scende la fiducia dei consumatori.

Le Borse internazionali hanno affrontato una settimana contrastata, influenzate da tensioni geopolitiche e incertezze economiche. Nonostante ciò, venerdì 14 marzo hanno registrato una forte chiusura in rialzo dopo giorni di incertezze.

La paura per le ricadute negative delle politiche commerciali degli Stati Uniti lungo minacciate dal presidente Donald Trump, resta alta, sensibile ad ogni nuovo annuncio di inasprimento dei dazi su determinati prodotti. Inoltre, la speranza di una possibile tregua in Ucraina sembra attenuarsi, influenzando negativamente gli investimenti.

Ha destato preoccupazione la discesa della fiducia dei consumatori statunitensi, calcolata dall’Università del Michigan, scesa ai minimi da luglio 2022, passando da 64,7 a 57,9 a marzo. Questo calo è stato attribuito in parte alle politiche tariffarie di Trump, che potrebbero portare a un aumento dell'inflazione, le cui aspettative per il 2025 sono balzate al 4,9%, rispetto al 4,3% del mese precedente.

In Europa, tutte Borse hanno chiuso la seduta di venerdì in positivo: Milano +1,73%, Francoforte +1,86%, Parigi +1,13%, Londra +1,05% e Madrid +1,46%.

Wall Street, dopo una settimana difficile, ha segnato un forte rimbalzo nell'ultima seduta: Dow Jones +1,6%, Nasdaq +2,6% ed S&P500 +2,1%. Nonostante ciò, Wall Street ha chiuso la quarta settimana consecutiva in perdita, cosa che non si verificava da agosto, e che conferma una tendenza generale di sottoperformance rispetto all'Europa e alla Cina.

L'attenzione degli investitori verso queste ultime due geografie continua ad essere stimolata dagli investimenti in infrastrutture e difesa in Europa e nell'intelligenza artificiale in Cina.

Guardando al bilancio settimanale, S&P 500 e Nasdaq hanno registrato perdite di circa -2,5%, mentre gli indici europei Stoxx600 e Stoxx50 sono scesi rispettivamente -0,8% e -1,2%.

L'unica Borsa europea che ha chiuso positivamente la settimana è stata Milano, con un magro +0,2%. In Cina, l'indice CSI300 ha guadagnato +1,7%, mentre l'Hang Seng di Hong Kong ha perso -1,1%.

Esaminando gli sviluppi da inizio anno, è chiara la direzione presa dalle borse globali: i "Magnifici Sette" (le sette maggiori big Tech Usa) hanno perso -13%, l'S&P500 -9%, mentre Eurostoxx e Stoxx 50 sono salite +8% e +10%. Milano brillato, con +13%.

In Asia spicca l’Hang Seng in crescita +20% da inizio anno, più “cauto” il CSI300 con +3%.

Nel comparto obbligazionario, si registra da qualche settimana un aumento generalizzato dei rendimenti europei. Quello del BTP decennale italiano è salito a 4,04%,e quello del Bund tedesco 2,93%, con lo spread BTP/Bund spread attorno a 111 bps. Anche i rendimenti in Spagna e Francia sono aumentati.

Stamane, 17 marzo, in Asia, il Nikkei di Tokyo ha guadagnato +1,1%, mentre i rendimenti dei JJB (Titoli di stato) giapponesi a 30 anni hanno raggiunto i massimi dal 2006, sospinti delle aspettative di un rialzo dei tassi da parte della Banca del Giappone.

In Cina, dati economici contrastanti: le vendite al dettaglio sono aumentate +4% a gennaio-febbraio rispetto allo stesso bimestre 2024, ma il settore immobiliare continua a soffrire. Tra i maggiori indici azionari l’Hang Seng è salito +1%, mentre il CSI300 è rimasto stabile.

Sul fronte geopolitico, la tensione tra Stati Uniti e Iran continua a crescere, con gli Stati Uniti che hanno intensificato gli attacchi alle forze Houthi in Yemen. Intanto, la visita del ministro degli Esteri iraniano in Oman è vista come un tentativo di rilanciare i colloqui tra Iran e Stati Uniti, con la speranza di raggiungere un nuovo accordo sul nucleare.

Materie prime: l'oro ha superato 3.000 US$/oncia per la prima volta nella storia, con un guadagno del +13,7% dall'inizio dell'anno. Il prezzo in euro è aumentato “solo” dell'8%, a causa della debolezza del dollaro.

L'oro continua a godere di una forte domanda di beni rifugio, alimentata a sua volta dalle preoccupazioni geopolitiche e dalla guerra commerciale, ma potrebbero esserci dei fattori di rischio che potrebbero innescare prese di profitto, come i progressi nei colloqui di pace in Ucraina e Gaza o l'aumento dei rendimenti obbligazionari.

Nel mercato delle criptovalute, Bitcoin ha rimbalzato del +4,7%, arrivando a 83.400 USD, ma la performance annuale rimane negativa con -11%.

Ethereum, da inizio anno, subsce perdita ben più significative, con -43%, a causa dello scandalo Bybit. Le banche centrali, in particolare la BCE, continuano a monitorare da vicino il mondo delle criptovalute, con preoccupazioni circa i rischi finanziari correlati.

Rocordiamo che venerdì il Senato ha approvato una legge di spesa provvisoria, evitando uno shutdown parziale del governo degli Stati Uniti.

Attenzione alle novità di politica monetaria della FED, che si riunirà domani e mercoledì. Si prevede che la banca centrale statunitense mantenga i tassi invariati, pertanto l’inetresse sarà concentrati sulle nuove proiezioni relative a disoccupazione, inflazione e crescita.

Le Borse europee terminano la mattinata in discreto rialzo, in media +0,5% alle 12.30 CET, mentre i future sui maggiori indici di Wall Street anticipano riaperture stabili.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

S&P: buy limitHo inserito un ordine in acquisto per un riposo del prezzo dopo il crollo di queste ultime settimane

SPX500USD Cosa ci dicono le Bolle di Bollinger sull'S&P500Buon sabato e bentornati sul canale con un approfondimento sull'indice S&P500 utilizzando le Bollinger Bands sul grafico a candele settimanali.

Emerge qualcosa di molto interessante che vorrei condividere con la Community

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

IllusionePer la terza settimana consecutiva sp500 chiude con una candela verde di venerdì che illude facilmente i tori

L’indice rimane al di sotto della sma50 weekly e della sma200 daily, questa ultima in particolare sarà molto importante per confermare la ripartenza

Mi aspetto ancora una discesa fino alla trendline blu in zona 5460 e in caso di rottura la tappa successiva sarà la weekly sma100

SPX500USD Il crollo dell'S&P500 non è finito. Ma si respira..?Buon martedi 11 Marzo e bentornati sul canale con un aggiornamento tecnico sull'indice S&P500 che mostra ulteriori segni di debolezza, come previsto, ma che è in procinto di prendere fiato prima di proseguire - a mio parere - la corsa al ribasso durante il 2025.

Ribasso terminato? Per me, assolutamente no, nonostante siamo su supporti importanti per possibile rimbalzo al rialzo... e vediamo perché!

Buona serata e grazie per la vostra attenzione

Inizio del nuovo trend o semplice correzione???Analizzando i vari trend a partire dal 2009, emerge che sia le fasi rialziste che quelle ribassiste mostrano un incremento proporzionale in ampiezza.

Attualmente, il prezzo si trova in una fase correttiva all'interno del canale ascendente, con un potenziale ribasso intorno a 4.800, corrispondente al livello chiave di fibonacci e alla precedente area di consolidamento dettato dal massimo di gennaio 2022.

Qualora questo supporto venisse confermato, potremmo assistere a una ripresa del trend rialzista.

Il mercato americano sta davvero crollando?In questa video-analisi porterò degli spunti di riflessione su quanto sta accadendo sui mercati e più in particolare su SP:SPX . Davvero si tratta di un crollo, di un mercati ribassista? Secondo me ci sono molti dati da tenere in considerazione prima di affermare ciò dopo un -10% dai massimi storici e articolerò su più punti la mia visione.

Nella speranza di offrire spunti di riflessione utili a tutti, vi auguro buona visione e buon trading!

Disclaimer: il presente contenuto non ha alcuna finalità di consulenza finanziaria e non rappresenta un consiglio su come investire o disinvestire i propri soldi. La consapevole valutazione dell'investitore non può essere in alcun modo sostituita, alla luce del personale profilo di rischio e della possibilità di perdere il proprio denaro.

S&P 500 - Rimbalzo Tecnico di Breve o Continuazione del Trend RiDescrizione:L'indice S&P 500 sta seguendo una chiara struttura di mercato. Attualmente ci troviamo in un punto critico, con il prezzo che sta testando un possibile rimbalzo tecnico, ma con un quadro generale ancora ribassista. Vediamo i dettagli:

1. Struttura Attuale e Tempistiche dei Cicli

Ciclo T+2 (Mensile): Durata media di 24-39 barre (32-59 giorni). Attualmente si sta chiudendo un ciclo mensile con possibilità di rimbalzo temporaneo.

Ciclo T+3 (Trimestrale): Durata media di 48-75 barre (67-115 giorni). Il ciclo trimestrale attuale è in una fase chiave per determinare la prossima direzione del mercato.

Ciclo T+5 (Annuale): Durata media di circa 196 barre (284 giorni). Il ciclo più ampio suggerisce una continuazione ribassista nel medio-lungo termine, con una chiusura stimata intorno al 15 maggio.

2. Livelli Chiave

Resistenza: 5.787 - 5.924 (zona evidenziata, coincidente con Fibonacci 0.382 - 0.618, incluso il livello intermedio di 5.856 coincidente con il ritracciamento di Fibonacci 0.50).

Supporto: 5.200 - 5.119 (zona target nel caso di prosecuzione ribassista).

3. Media Mobile DEMA 50 e il suo utilizzo nell'Analisi Ciclica

La DEMA 50 (Double Exponential Moving Average) viene utilizzata per identificare il ritmo dei cicli dominanti, filtrando il rumore di mercato e mostrando la tendenza predominante.

Nell'attuale configurazione, il prezzo è sotto la DEMA 50, segnalando una fase ciclica ribassista coerente con la struttura del ciclo dominante.

4. Scenari Possibili

Scenario rialzista: Il prezzo supera i 5.924 punti e conferma una ripresa più ampia.

Scenario ribassista: Il prezzo fallisce il breakout della resistenza e inizia una nuova fase discendente con target 5.200 - 5.119.

Conclusione

L'attuale struttura ciclica dell'S&P 500 suggerisce che il mercato si trovi in una fase cruciale. Mentre un rimbalzo di breve termine è possibile, il contesto generale rimane ribassista fino a conferma di una chiusura sopra i 5.924 punti. La DEMA 50 continua a funzionare come resistenza dinamica, indicando che il trend dominante rimane debole. Inoltre, l'aumento della volatilità nei pressi delle resistenze chiave suggerisce la necessità di conferme tecniche prima di considerare eventuali posizionamenti rialzisti.

Con la chiusura del ciclo annuale T+5 prevista per il 15 maggio, la pressione ribassista potrebbe persistere fino ad allora, rafforzando la possibilità di ulteriori discese. Il focus rimane sulla tenuta dei supporti chiave e sulla capacità del mercato di assorbire eventuali pressioni ribassiste.

📉 Bias attuale: ribassista fino a conferma di una chiusura sopra 5.924.

Segnale short confermato, cerchiamo di capire gli sviluppiBuongiorno a tutti, dopo il video pubblicato qui il 06 dicembre 2024, in cui facevo notare un segnale di divergenza macro RSI sul settimanale, precursore nel 2021 di un 2022 short, oggi cerco di spiegare quanto accaduto e cosa ci aspettiamo da qui in avanti. Per chi avesse voglia di approfondire, volesse chiarimento o semplicemente porre delle domande, mi trova sempre disponibile attraverso i molteplici contatti disponibili. Grazie

SPX500USD - Indice S&P500: cosa mi aspetto possa avvenire...Bentornati sul canale con un aggiornamento tecnico sull'indice S&P500 a distanza di un mese dall'ultima analisi tecnica condivisa con la Community, nella quale ipotizzavo uno scenario ribassista con target minimo di 5.800 punti.

Cosa aspettarsi a questo punto? La mia visione, personale e opinabile, è molto chiara..

Buona serata e grazie per il vostro tempo

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

entrerò short al livello indicatoEntrerò short quando il prezzo toccherà il livello 5727

stop loss 15 punti

target da definire ( ci sono pochi volumi sotto)

Le guerre tariffarie di Trump porranno fine al trend rialzista?Gli ultimi dazi imposti da Donald Trump hanno scosso i mercati globali, rievocando il ricordo della guerra commerciale che ha caratterizzato il suo primo mandato. Con la Cina, il Canada e il Messico che hanno reagito, il timore di un'escalation del conflitto economico ha fatto crollare le azioni. Tuttavia, questa scossa sarà sufficiente a interrompere il trend rialzista di lungo periodo dell’US 500?

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82,12% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

La nuova guerra tariffaria di Trump

Le misure commerciali hanno preso di mira i principali partner commerciali degli Stati Uniti, imponendo dazi del 25% sull'importazione canadese e messicana, nonché un ulteriore 10% di imposte sulle merci cinesi. La Casa Bianca ha definito queste misure come una risposta al traffico di fentanyl e alle problematiche legate alle frontiere, tuttavia i mercati le considerano come un nuovo attacco al commercio globale.

La Cina non ha perso tempo a rispondere, imponendo dazi sui prodotti agricoli statunitensi e limitando le esportazioni di attrezzature biotecnologiche fondamentali. Anche il Canada aveva annunciato misure di ritorsione, mirando a 30 miliardi di dollari di merci statunitensi. Le ripercussioni sono state immediate: Wall Street ha subito un brusco crollo, con l'US 500 che ha chiuso in ribasso di quasi il 2% e L ‘US 100 che ha ceduto il 2,6%.

Il trend rialzista dell’US 500 si sta sgretolando?

L'inarrestabile trend rialzista dell'S&P 500 del 2024 ha faticato ad estendersi al 2025. L'indice non è riuscito a superare per due volte i massimi di dicembre, interrompendo il modello di massimi oscillanti dello scorso anno. Le quotazioni sono invece rimaste in una fascia di oscillazione, con una resistenza che si è formata sui massimi di dicembre, gennaio e febbraio, mentre il supporto si trova vicino ai minimi di gennaio, proprio alla base del gap elettorale di inizio novembre.

Per gli swing trader, la domanda fondamentale sarà quella di capire se si manifesterà un'inversione rialzista all'estremità inferiore di questo intervallo. Un rimbalzo deciso potrebbe rafforzare l'attuale fase di consolidamento Piuttosto che segnalare una rottura. I momentum trader, invece, cercheranno una rottura decisiva al di sotto di questo intervallo, il che potrebbe scatenare il panic selling e accelerare il momentum ribassista.

Grafico a candela giornaliero dello S&P 500

I risultati passati non sono indicativi dei risultati futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82,12% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

THE BIG SHORT: max 10 giorniRagazzi, ci siamo: ciclo pluriennale di inverso (da max va su minimi e torna su max) ha i minuti contati. Lato indice dobbiamo chiudere un semestrale, target primario minimo a 5773. THE BIG SHORT è dietro l’angolo: il grafico mostra chiaramente la fase di congestione tra 6000 e 6200, ma anche una perdita di slancio evidenziata dall’RSI, che non riesce a oltrepassare zone di ipercomprato. Se la trendline rialzista dovesse cedere insieme al supporto inferiore del box, potremmo assistere a una rapida accelerazione ribassista, con primo obiettivo proprio in area 5773. La chiusura del ciclo semestrale potrebbe innescare la discesa, accentuando la pressione in vendita e scardinando i minimi crescenti. Occhio, quindi, perché un eventuale break al ribasso fornirebbe un segnale short deciso, in linea con l’idea di “big short” pronta a materializzarsi entro MAX 10 giorni.