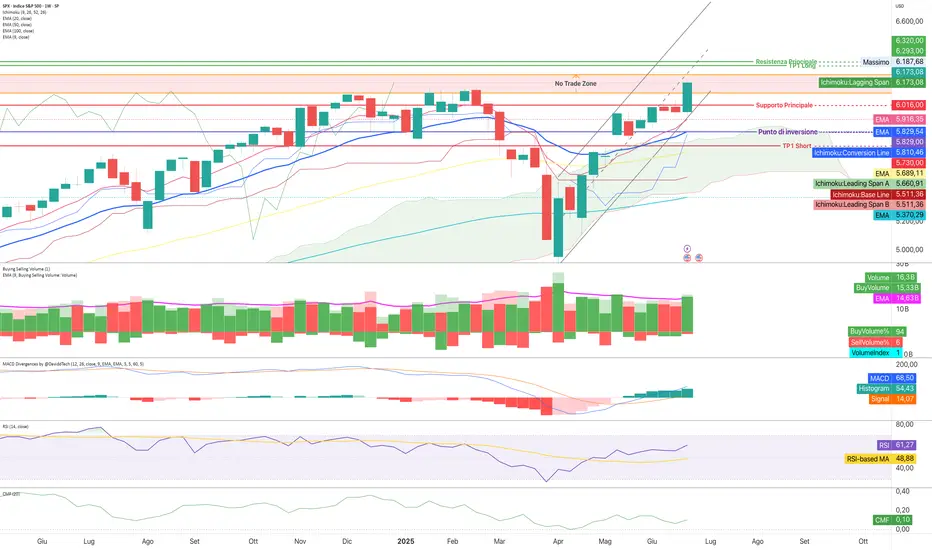

SPX ha sovraperformato con forza, mostrando un rally settimanaleAnalisi su timeframe 1W

SPX ha sovraperformato con forza, mostrando un rally settimanale sostenuto da compressione della volatilità implicita (VIX in caduta) e Put/Call Ratio ancora elevato. Questa configurazione indica che, pur in un contesto risk-on, gli operatori mantengono coperture attive. Il calo dello SKEW rafforza la sensazione di fiducia crescente nei confronti del trend, con minor domanda di protezione estrema.

Tutte le medie esponenziali sono correttamente ordinate in trend rialzista, con distanze crescenti che indicano slancio. La VWMA20 è stata superata con decisione. Il prezzo si mantiene sopra VWAP e al di sopra della banda superiore di congestione di breve. L’ADX in salita verso la soglia di 20 suggerisce che il trend rialzista sta diventando strutturale. La variazione settimanale positiva rafforza il momentum di fondo.

La volatilità (ATR) è in fase espansiva, coerente con un trend in sviluppo. Il volume settimanale supera abbondantemente la media, con un BuyVolume del 94%. Il CMF positivo e stabile segnala l’ingresso costante di flussi in acquisto. Il Delta Volume fortemente positivo suggerisce che il movimento è supportato da reale domanda. Il contesto è solidamente bullish.

Il sentiment è virato fortemente verso un bias risk-on. Il crollo del VIX indica che la percezione del rischio è in netto calo. Il SKEW resta elevato ma in discesa, segnalando che la domanda di protezione da tail-risk persiste ma si sta riducendo. Il PCR sopra 1,70 dimostra che le coperture restano alte, a conferma della natura "murata" del trend attuale.

Livelli chiave con valutazione Swing Trading

Supporto 1 : 6016

Supporto 2 : 5.829,54

Resistenza 1 : 6.320,37

Resistenza 2 : 6.400

Strategia Swing:

LONG :

TP1: 6.293 (BB upper)

TP2: 6.400 (estensione psicologica)

TP3: 6.520 (proiezione 2x ATR)

SL1: 5.821 (Punto Inversione)

SL2: 5.730 (VWMA20)

Trailing Stop: attivo dopo +1,5%, con soglia -1,5% dal massimo relativo

SHORT :

Attivabile solo in caso di chiusura settimanale sotto EMA20 (5.829) con CMF < 0 e volumi inferiori alla media (14,36B)

TP1: 5.730 (VWMA20)

TP2: 5.550 (Leading Span B)

TP3: 5.370 (EMA100)

SL1: 5.950 (massimo candela bearish di rottura)

SL2: 6.100 (VWAP)

Trailing Stop: attivo sotto -1,5% dal massimo post-inversione

Conferma consigliata: MACD incrocio ribassista imminente oppure AO in flessione

No Trade Zone:

Tra 6.101 e 6.230: congestione post-breakout → necessita breakout validato.

Probabilità di successo LONG: 60%

Probabilità consolidamento tecnico breve: 20%

Probabilità inversione ribassista: 20%

SINTESI

L’analisi del sentiment implicito rivela un’importante dicotomia. Il Put/Call Ratio su SPY ha chiuso a 2,20, livelli estremamente elevati e in crescita costante durante tutta la settimana. Questo segnale è ancora più estremo di quello visto su SPX (PCR 1,74), e mostra come gli operatori stiano continuando a coprirsi in modo aggressivo, nonostante il rialzo.

In sintesi, il rally è reale, ma non è creduto dal mercato: gli operatori professionali stanno probabilmente accompagnando il trend con posizioni protette o di breve durata. Ciò conferisce validità alla strategia LONG con trailing stop, ma legittima anche una strategia SHORT alternativa, qualora si verificasse un rientro sotto 6016 (massimo storico), configurando una bull trap.

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Idee operative SPIUSD

S&P500 Toccati i massimi storici. Recupero a V ultimato. Parte 2Seconda parte del mio contributo tecnico odierno relativo all'indice S&P500 e alla sua price action, decisamente molto interessante.

Qualora non aveste già visto il primo video, vi invito a farlo in quanto fortemente correlato a questo.

Grazie a tutti per l'attenzione e buona serata.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

S&P500 Toccati i massimi storici. Recupero a V ultimato. Parte 1Buon giovedì 26 Giugno e bentornati sul canale con il primo di due video tecnici relativi all'indice S&P500 e al completamento odierno di quello che possiamo assolutamente e definitivamente definire come recupero a V.

Gli spunti e le considerazioni da fare sono tante: provo a sintetizzarle in questo primo contributo, al quale seguirà a breve una seconda parte.

Grazie a tutti per l'attenzione e buona serata.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

S&P 500 – Analisi con Ichimoku⚠️ S&P 500 – Analisi con Ichimoku

📉 Breakout ribassista da wedge e target sulla chiusura del gap volumetrico

Dopo settimane di progressiva compressione dei prezzi all’interno di un cuneo ascendente, l’S&P 500 ha violato al ribasso la trendline inferiore, rompendo così una delle strutture tecniche più classiche in fase di distribuzione di top. Il movimento è stato accompagnato da una sequenza di segnali ribassisti sul sistema Ichimoku, rafforzando la validità del segnale.

☁️ Ichimoku: i segnali di debolezza

La Kumo (nuvola) è stata rotta verso il basso: un passaggio cruciale, poiché indica che il supporto dinamico è stato superato con forza. La nuvola futura si sta appiattendo e inizia a piegarsi verso il basso, suggerendo che il momentum ribassista potrebbe non essere solo un pullback ma l’inizio di una fase direzionale correttiva.

La Tenkan-Sen ha incrociato al ribasso la Kijun-Sen, e entrambe le linee si trovano sopra ai prezzi, confermando un’inversione temporanea di trend. Il tutto è supportato dalla Chikou Span, che ha bucato i prezzi precedenti e ora si trova al di sotto sia del prezzo che della nuvola: segnale ribassista completo secondo Ichimoku.

🎯 Target operativo: chiusura del gap

La struttura volumetrica mostra un gap non ancora chiuso in area 5667$. Questo livello rappresenta una zona di forte interesse istituzionale e, in un contesto correttivo, tende ad attrarre i prezzi.

🧭 Strategia operativa

Entrata short ideale: in caso di pullback in area 5980$, che coincide con il ritest della Kijun e della trendline rotta.

Stop loss tecnico: sopra i 6030 $, livello che annullerebbe la rottura e potrebbe indicare un falso segnale.

Take profit principale: area 5667$, obiettivo che copre circa il 5,25% di discesa e chiude il gap evidenziato sul grafico.

In sintesi, la combinazione di elementi tecnici (rottura del cuneo), segnali Ichimoku coerenti offrono un’opportunità ben definita per un’operazione ribassista di breve termine, con rischio contenuto e target razionale basato su dinamiche di mercato reali.

SPX - Analisi Ciclica Non-Discrezionale | 24 Giugno 2025ACTRAGEA - Metodologia Quantitativa

🔶 STRUMENTO: S&P 500 | TIMEFRAME: ITM (1D) | CICLO: ITM

📅 DATA/ORA: 24 Giugno 2025 18:06 | 📊 PREZZO: 6.081,42

⏸️ STATO: ATTESA CONFERMA MASSIMO | ⚡ FASE 2: VALIDAZIONE CRITICA

🔄 POSIZIONAMENTO

Il ciclo si trova nella fase finale di completamento

✅ Fase 1 🎯 Fase 2 ⚪ Fase 3 ⚪ Fase 4 ⚪ Nuovo Ciclo

FOCUS: ATTESA CONFERMA MASSIMO

Il ciclo ITM ha raggiunto il momento di verità: 0 barre rimanenti per la durata statistica P50 con massimo oltre aspettative

📊 QUADRO OPERATIVO ESSENZIALE

PARAMETRO STATUS VALORE

FASE CICLO ATTESA CONFERMA MASSIMO Ciclo ITM

AVANZAMENTO 100%+ durata P50 Fase critica immediata

MASSIMO IDENTIFICATO 6.085,4 +751 punti vs P50

TIMING RESIDUO 0 barre P50 Risoluzione imminente

CONTEXT VIX 17,75 Complacency elevata

AFFIDABILITÀ MOLTO ALTA 90% - Setup statistico raro

📈 ANALISI E CONCLUSIONI

Situazione Attuale

L'S&P 500 si trova in una configurazione ciclica estremamente significativa. Il ciclo ITM ha identificato un massimo a 6.085,4 punti, posizionato 751 punti sopra il livello statistico P50 (5.333,553), un evento che si verifica storicamente nel 20% dei casi. Con 0 barre rimanenti per la durata mediana P50, il sistema si trova nel momento di validazione critica immediata.

Il contesto macro presenta caratteristiche distintive: VIX a 17,75 punti evidenzia una condizione di complacency diffusa, mentre la performance Q2 2025 del +6,51% conferma la forza del movimento ascendente. Questa combinazione di fattori crea una situazione di particolare interesse per l'analisi ciclica.

Scenario A - Conferma Massimo e Transizione (Probabilità: 70%)

La mancata rottura decisa del livello attuale indicato come massimo (non confermato) a 6.085,4 nelle prossime sessioni comporterebbe la conferma del completamento e la transizione verso la Fase 3 - Ricerca Minimo Il posizionamento oltre il livello statistico P50 suggerisce un ciclo di ampiezza superiore, caratteristico dei mercati in fase di espansione prolungata.

La validazione di questo scenario comporterebbe l'attivazione della ricerca del minimo nell'area statistica di riferimento (5.649,86 per P50), con timing di sviluppo nelle prossime sessioni. Il VIX a livelli contenuti supporta questa evoluzione, indicando assenza di stress sistemico nel breve termine.

Scenario B - Estensione oltre P80 (Probabilità: 30%)

Una continuazione del movimento ascendente porterebbe il ciclo verso i livelli statistici P80 (5.678,892), configurando un pattern di compressione temporale con estensione di prezzo. Questo comportamento, pur meno probabile statisticamente, rimane possibile in contesti di momentum sostenuto.

L'elemento discriminante per questo scenario è rappresentato dal superamento deciso del massimo attuale, accompagnato da espansione volumetrica e possibile rotazione settoriale verso risk-on.

Timing e Risoluzione Imminente

Con durata P50 completata al 100%, le prossime sessioni rappresentano la finestra critica per la definizione del pattern ciclico. La metodologia quantitativa indica una probabilità elevata di risoluzione entro 1-3 sessioni, rendendo questo momento particolarmente significativo per l'analisi.

Elementi Discriminanti

Il livello di discriminazione critico si posiziona a 6.085,4 punti. Un superamento deciso attiverebbe lo scenario di estensione, mentre il mancato superamento nelle prossime sessioni confermerebbe la transizione verso la Fase 3. Il monitoraggio del VIX risulta complementare: un movimento verso 20+ punti supporterebbe la transizione discendente.

Approccio Non-Discrezionale in Azione

Questa configurazione dimostra l'efficacia della metodologia quantitativa nell'identificazione di momenti critici del mercato. La Fase 2 rappresenta il momento di massima definizione probabilistica, dove convergono elementi statistici, timing e contesto macro per la risoluzione del pattern ciclico.

WisdomTree - Tactical Daily Update - 24.06.2025La settimana finanziaria si è aperta con una scossa geopolitica: i raid statunitensi contro siti nucleari iraniani hanno scatenato la minaccia di Teheran di chiudere lo Stretto di Hormuz, snodo cruciale per il 30% del petrolio e il 20% del gas mondiale. La Cina, partner energetico strategico dell’Iran, si è detta contraria a blocchi navali.

Nonostante il nervosismo iniziale, i mercati energetici hanno reagito con freddezza. Le petroliere hanno continuato a transitare attraverso lo stretto e, dopo un’impennata iniziale, i prezzi del petrolio sono scesi drasticamente: il Brent ha chiuso a 72 dollari al barile (-6,5%), mentre il WTI è sceso a 69,35 dollari (-6,01%). L’attacco missilistico iraniano a basi USA in Qatar e Iraq — senza vittime — ha dunque avuto un impatto più contenuto del previsto.

Ieri, 23 giugno, le borse europee si sono mostrate deboli: Milano ha perso l’1%, penalizzata anche dallo stacco dividendi. Madrid è stata l’unica a chiudere in positivo. Sul fronte statunitense, Wall Street ha reagito con un rimbalzo moderato: Dow Jones +0,62%, S&P 500 +0,68%, e Nasdaq +0,79%, sostenuto da Tesla (+9,3%) grazie al lancio del suo servizio di taxi autonomi in Texas.

Con Wall Street che pesa per circa il 60% sull’indice globale MSCI World, questo ha mantenuto quota 3.900 punti, a un soffio dal suo record storico di 3.948 punti dell’11 giugno.

Nessuna sorpresa dalla Federal Reserve: il FOMC ha mantenuto i tassi fermi tra 4,25% e 4,50%, come previsto. Tuttavia, la banca centrale ha rivisto al ribasso la crescita per il 2025 a +1,4%, mentre l’inflazione è attesa al 3% e il PCE core (esclusi alimentari ed energia) al 3,1% (dal precedente 2,7%). La disoccupazione dovrebbe salire al 4,5%.

Due membri della FED, tra cui la governatrice Michelle Bowman, hanno aperto alla possibilità di un taglio dei tassi già a luglio, se l’inflazione dovesse rimanere sotto controllo. Anche Christopher Waller, altro esponente, ha fatto eco a questa posizione. I mercati ora scontano due tagli da 25 punti base entro fine anno.

In Europa, la presidente Christine Lagarde ha segnalato che una possibile chiusura dello Stretto di Hormuz rappresenta un rischio concreto per l’inflazione. Il governatore portoghese Mario Centeno ha invece evidenziato la debolezza dell’economia dell’eurozona come ostacolo al raggiungimento del target inflazionistico del 2%.

Il numero due della BCE, Luis de Guindos, è atteso a Milano per commentare lo scenario economico, mentre in UK la Bank of England dovrebbe confermare i propri tassi di riferimento al 4,25%.

Focus sui dazi: Europa-USA verso un compromesso? Il neo-cancelliere tedesco Friedrich Merz ha criticato la strategia UE nei negoziati commerciali con gli USA, giudicandola “troppo complicata” e ha invitato a concentrarsi su pochi settori chiave: auto, chimica, farmaceutica, meccanica e siderurgia. Anche il ministro dell’Economia italiano Giancarlo Giorgetti ha rilanciato, proponendo di accettare dazi al 10%, in linea con l’accordo siglato dal Regno Unito al G7.

Tuttavia, Giorgetti ha anche ricordato che la competenza sulle trattative spetta alla Commissione europea, pur ammettendo che “la difficoltà nel trovare una posizione comune è reale”.

Stamane la sorpresa è la tregua annunciata da Trump dopo le minacce all’Iran, che ha portato un lieve miglioramento nei mercati energetici: in Asia, le borse hanno comunque chiuso in calo: Nikkei -0,8%, Hong Kong -1,8%, CSI 300 -0,8%, Taiex -1,7%. Il Kospi coreano resta invece stabile, vicino ai massimi da gennaio 2022. Segnaliamo che la startup di IA MiniMax valuta una IPO a Hong Kong con una valutazione di circa 3 miliardi di dollari.

Il prezzo dell’oro resta stabile a 3.375 $/oncia, vicino al suo record di 3.500 $ (22 aprile). Il metallo prezioso è salito del +29% nel 2025, rendendolo l’anno migliore dal 2007. Qualche presa di profitto, che di tanto in tanto emerge, sembra di natura più momentanea che strutturale.

Sul fronte cripto, il Bitcoin è a 105.200 $, vicino ai massimi storici, spinto anche dagli afflussi nei fondi ETF: ben 216 milioni di dollari in una sola settimana, guidati da Blackrock.

Pochi movimenti nel mercato dei bond, con rendimenti stabili: Treasury 10 yrs USA a 4,39% (da 4,41%), BTP decennale Italiano a 3,45% (da 3,48%), Bund tedesco a 2,50% (da 2,53%) e spread BTP-Bund in calo a 95 punti base.

Sul mercato valutario, l’euro si rafforza leggermente stamane a 1,1534 $ (+0,13%) e guadagna anche sullo yen a 169,07 (+0,45%). Il dollaro/yen si attesta a 146,54 (+0,31%).

Secondo l’ultimo sondaggio FMS di Bank of America, il 54% dei gestori vede le azioni internazionali come la migliore asset class dei prossimi 5 anni. Seguono le azioni USA (23%), l’oro (13%) e solo il 5% indica le obbligazioni. Il sondaggio ha coinvolto 190 gestori per un totale di 523 miliardi di dollari in asset.

Infine, nonostante le tensioni geopolitiche e i timori economici, è ancora il boom dell’intelligenza artificiale a guidare l’euforia nei mercati, oscurando le fragilità degli altri settori.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

SP – OUTLOOK TECNICO – ANALISI ITM – 22 GIU 2025🔶 STRUMENTO: | TIMEFRAME: | CICLO:

📅 DATA/ORA: | 📊 PREZZO:

🔻 STATO: | ⚡ FASE :

🔄 INFOGRAFICA STATO CICLICO:

🟢------------------- 🔴 -------------------- ⚪----------------- ⚪----------------- ⚪

[Fase 2

Ricerca del massimo Attesa conferma massimo Ricerca del minimo Attesa conferma minimo

📊 TAB01: STATUS AT-A-GLANCE:

ELEMENTO STATUS VALORE

Fase Ciclo FASE 2 - ATTESA CONFERMA Ciclo 344

Completamento Oltre P50 timing 0 barre rimanenti

Massimo Ciclo IN CORSO 6059.4

Minimo Ciclo CONFERMATO 4835.04

Timing OLTRE STIMA P50 Completato 100%

Confidence ALTA 85%

📊 IMG01: GRAFICO SPX TF 1D

📊 TAB02: DATI PARTENZA CICLO:

ELEMENTO VALORE DATA

Minimo Partenza 4835.04 7-4-2025 9:30

Massimo Raggiunto 6059.4 11-6-2025 9:30

Corrente 5967.85 22-6-2025 17:01

📊 TAB03: METRICHE FONDAMENTALI

METRICA VALORE SIGNIFICATO

Range Totale Ciclo 1224.36 pt Ampiezza movimento completo

Drop Attuale 91.55 pt Discesa dal massimo

% Ritracciamento 1.53% Percentuale correzione in corso

📊 TAB:04 MASSIMO IN FORMAZIONE

PARAMETRO VALORE STATUS

Prezzo 6059.4 IN CORSO

Data 11-6-2025 -

Livello Atteso P20 5183.003 Riferimento statistico

Livello Atteso P50 5365.124 Riferimento statistico

Livello Atteso P80 5746.144 Riferimento statistico

📊 TAB:05 MINIMO IN FORMAZIONE

PARAMETRO VALORE STATUS

Prezzo 5952.56 DA CONFERMARE

Data 30-6-2025 (stima) -

Livello Atteso P20 5782.67 Riferimento statistico

Livello Atteso P50 5597.23 Riferimento statistico

Livello Atteso P80 5341.9 Riferimento statistico

📈 ANALISI E CONCLUSIONI

Il ciclo ITM-344 su SPX timeframe giornaliero si trova in Fase 2 - Attesa Conferma Massimo. Il sistema ha identificato un massimo potenziale a 6059.4 (11 giugno), significativamente superiore ai livelli statistici P80 (5746.144), indicando un movimento di ampiezza che supera il range normale osservabile nei cicli di pari grado (oltre 80esimo percentile)

Scenario principale: Il mercato è in fase di validazione del punto di svolta superiore. Il timing ha già superato la durata attesa (50esimo percentile) per la conferma del massimo. Il posizionamento attuale sopra i livelli statistici (siamo sopra anche i livelli considerati molto probabili da essere raggiunti, vedi il 20esimo percentile) per i minimi (5782.67) lascia presupporre ci sia ancora un buon margine per la discesa dei prezzi prima della chiusura di ITM.

Livelli da monitorare

La tenuta dell'area 5950-6000 risulta critica per mantenere la validità del massimo in formazione.

Le aspettative sono di raggiungere un livello di prezzo in fase di correzione (non appena la Fase 3 verrà ufficialmente confermata) tra il 20esimo percentile appena detto, e il 50esimo percentile 5597.23

Da un punto di vista ciclico, al fine di soddisfare i requisiti di chiusura minimi per il ciclo in essere, è necessario andare al di sotto del minimo del 23 Maggio 2025 (5767.41),con una fascia ottimale (probabilistica) compresa tra 5341 e 5782.

⚠️ DISCLAIMER

Il presente documento ha esclusivo scopo educativo e informativo. Non rappresenta una raccomandazione operativa né costituisce consulenza finanziaria. Le analisi presentate derivano da dati quantitativi osservati e non offrono garanzia di performance futura.

📡 RESTA AGGIORNATO

👍 Se hai trovato utile questa analisi, lascia un like per supportare la diffusione dell'approccio ciclico.

💬 Per osservazioni sui dati, scrivi nei commenti.

👥 Segui ACTRAGEA per aggiornamenti multi-timeframe.

🌐 www.actragea.com

S&P 500: Partito un Trimestrale Inverso! Ecco le Aree ChiaveIn questo video analizziamo l'S&P 500 con l’Analisi Ciclica 2.0, evidenziando la forte probabilità che dal massimo dell’11 giugno sia partito un ciclo trimestrale inverso.

✅ Spieghiamo come riconoscere questo scenario a partire dallo swing sul minimo del 5 giugno, passando per i vincoli ribassisti sui cicli T-1 e T-2.

📉 Vengono identificate con precisione le prime zone di target di prezzo tra 5765 e 5725 per la chiusura di un ciclo Trimestrale Indice, coincidenti con un Fair Value Gap.

📆 A livello temporale, attenzione alla data del 10 luglio, carica di incastri ciclici e GANN.

⚠️ Inoltre, il minimo del 13 giugno potrebbe aver segnato l’avvio di un T+1 ribassista: tutto potrebbe essere confermato già entro martedì.

🔔 Iscriviti al canale per aggiornamenti settimanali e approfondimenti sull’analisi ciclica 2.0!

#SP500 #AnalisiCiclica #Trading #CiclicaTrading #Investimenti #AnalisiTecnica #CicloTrimestrale #FairValueGap #GANN #MercatiFinanziari

📅 Data di pubblicazione: 22/06/2025

Nota: Le informazioni fornite in questo video sono a scopo educativo e non costituiscono consigli finanziari. Investire in criptovalute e/o mercati tradizionali comporta rischi e dovresti fare le tue ricerche prima di prendere decisioni di investimento.

SP500 - LONGSP500 - LONG, Tenuta supporto statico, trend medio periodo long, tenuta importante supporto di lungo periodo, break out

SP500 - LONGSP500 - LONG, Tenuta supporto statico, trend medio periodo long, tenuta importante supporto di lungo periodo, break out

WisdomTree - Tactical Daily Update - 09.06.2025Continua a prevalere un moderato ottimismo sulle borse mondiali.

Usa e Cina si parlano, e puntano ad un accordo in tempi brevi.

Anche l’Europa cerca un’accordo sui dazi con gli Usa, ma è “indietro”.

Borse emergenti e metalli industriali allungano il passo: interessante!

Venerdì 6 giugno è stata una giornata carica di eventi sul piano politico ed economico globale. Donald Trump e Xi Jinping hanno avuto una conversazione telefonica di 90 minuti nel tentativo di avvicinarsi a un'intesa sull'alleggerimento dei dazi commerciali.

In parallelo, il presidente statunitense ha accolto alla Casa Bianca il cancelliere tedesco Friedrich Merz per discutere di cooperazione transatlantica.

Tuttavia, l’attenzione mediatica si è spostata rapidamente sul fronte social, dove Trump ha attaccato pubblicamente Elon Musk, definendolo “completamente impazzito”. Secondo Trump, il fondatore di Tesla vorrebbe parlargli, ma il presidente ha precisato di “non essere interessato”. Lo scontro ha avuto immediate ripercussioni in Borsa, provocando un crollo delle azioni Tesla e chiusura negativa per Wall Street.

I riflettori si sono poi spostati sui dati del mercato del lavoro americano. A maggio, l’economia ha creato 139.000 nuovi occupati non agricoli. Si tratta del dato più basso da tre mesi e di un rallentamento rispetto ai 147.000 di aprile (dato rivisto al ribasso). Tuttavia, il risultato ha comunque superato le attese degli analisti, che si aspettavano 130.000 nuovi posti.

La Borsa di Milano ha chiuso in positivo con un +0,55%, seguendo l’ottimismo di Wall Street. L’S&P500 ha guadagnato l’1,0% superando 6.000 punti per la prima volta da febbraio. Bene anche Dow Jones (+1,1%) e Nasdaq Composite (+1,2%).

Commentando i dati sull'occupazione, Trump ha esortato la Federal Reserve a tagliare i tassi d'interesse, attaccando nuovamente il presidente Jerome Powell, soprannominato “Mr. Troppo Tardi”. Secondo Trump, l’inflazione è quasi assente e i costi di finanziamento sono troppo alti, rallentando la crescita. “Serve un taglio pieno di un punto percentuale – ha scritto su Truth Social – per dare carburante all’economia”.

Mercoledì scorso si è insediato il nuovo presidente sudcoreano, Lee Jae-myung. In un colloquio telefonico di 20 minuti con Trump, entrambi i leader si sono detti pronti a chiudere rapidamente le trattative sui dazi. L’elezione di Lee ha messo fine a sei mesi di instabilità politica seguiti alla fallita dichiarazione di legge marziale di Yoon Suk-yeol, destituito ad aprile dalla Corte Costituzionale.

Il commissario europeo al Commercio, Maros Sefcovic, conferma X di essere in contatto con il segretario USA Howard Lutnick per rafforzare la cooperazione strategica. Dopo un vertice a Parigi, le conversazioni sono proseguite telefonicamente per definire nuovi ambiti di collaborazione.

Nel frattempo, la bilancia commerciale di Francia e Germania mostra segnali di peggioramento, contribuendo a un calo delle Borse europee di circa -0,3% a metà giornata (ore 12.30 CET), nonostante i segnali positivi sul fronte USA-Cina.

Oggi, 9 giugno, la settimana è iniziata con un rialzo generalizzato nei mercati dell’Asia-Pacifico. L’indice Hang Seng di Hong Kong ha segnato +0,9%, il CSI 300 cinese +0,2% e il Taiex di Taipei +0,7%. In Giappone Nikkei +1,1%, mentre in Corea il Kospi è salito +1,6%, toccando il massimo da un anno.

L’India resta osservata speciale: l’indice BSE Sensex ha chiuso a +0,4% e i negoziati sui dazi con gli USA sono stati prorogati. I funzionari americani rimarranno a Nuova Delhi almeno fino al 10 giugno, segno che i colloqui stanno facendo progressi. Il ministro indiano Piyush Goyal ha definito “costruttivo” l’incontro con l’omologo americano Lutnick.

Sul fronte macro, l’indice MSCI Emerging Market ieri è cresciuto +0,7%, avvicinandosi ai massimi toccati a settembre 2024 (1.182 punti). Da inizio anno, l'indice ha guadagnato il 10%, rispetto al +5,6% dell’MSCI World. I contributi maggiori vengono da Corea (+17%), Brasile (+14%) e Hong Kong (+7%). Cina (-9%), Taiwan (-6%) e India (-4%) hanno invece frenato la corsa.

Oggi, 9 giugno, Stati Uniti e Cina tornano a sedersi al tavolo delle trattative. A Londra, Scott Bessent (Tesoro USA) e Howard Lutnick (Commercio) incontreranno il vicepremier cinese He Lifeng per discutere di dazi, esportazioni e altri dossier strategici.

In questo clima, le esportazioni cinesi di terre rare sono aumentate, +23% a maggio rispetto al mese precedente, raggiungendo il massimo da un anno. Tuttavia, le restrizioni cinesi su alcuni minerali critici hanno causato carenze nell’industria manifatturiera, in particolare quella automobilistica.

Bitcoin vicino ai massimi storici nonostante deflussi, intorno ai 105.600 dollari. Nella scorsa settimana, gli ETF spot USA legati alla criptovaluta hanno registrato deflussi per 131,6 milioni di dollari (contro i 144,8 milioni della settimana precedente). Il fondo Fidelity Wise Origin Bitcoin Fund ha perso 167,7 milioni, mentre l’iShares Bitcoin Trust di BlackRock ha raccolto 81,1 milioni e il VanEck Bitcoin ETF 19,7 milioni.

L’indice Bloomberg Commodity ha aperto la giornata a 103,20 dollari, dopo aver chiuso la settimana precedente con +3,3%, il miglior risultato da cinque mesi. Anche in questo caso, la riapertura del dialogo USA-Cina sembra aver influito, ma la cautela resta alta.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

S&P 500: nuovo slancio RIALZISTA? I segnali chiave👉 In questa nuova video analisi sull’ S&P 500 con la metodologia Analisi Ciclica 2.0, approfondiamo l’importanza del minimo del 23 maggio, da cui è partito un nuovo ciclo mensile rialzista. Questo impulso ha vincolato al ribasso il mensile inverso nato sul massimo del 19 maggio, segnalando una probabile continuazione della salita.

🔍 Analizziamo anche la struttura dei cicli settimanali: il secondo T inverso è in chiusura, ma un nuovo ciclo settimanale indice è già partito nel minimo del 5 giugno, lasciando spazio per un aggiornamento dei massimi nei prossimi giorni. Inoltre, valutiamo un possibile obiettivo di swing ciclico nei pressi dei 6147 punti, legato al ciclo annuale partito ad aprile.

📈 Infine, con riferimento al timeframe a 12 minuti del ciclo T, preferisco una strategia di ingresso long alla chiusura del T-2 lato indice, con stop stretto e miglior rapporto rischio/rendimento, sempre in favore di trend dominante rialzista.

⏩ VIDEO ANAISI COMPLETA NEL CANALE YOUTUBE DI CICLICA TRADING

#sp500 #analisiCiclica #cicliDiBorsa #tradingview #borsaoggi #analisiTecnica #tradingstrategies #ciclicaTrading

📅 Data di pubblicazione: 08/06/2025

Nota: Le informazioni fornite in questo video sono a scopo educativo e non costituiscono consigli finanziari. Investire in criptovalute e/o mercati tradizionali comporta rischi e dovresti fare le tue ricerche prima di prendere decisioni di investimento.

S&P 500: Come Intercettare il Prossimo MovimentoNell’ultima parte del grafico dell’S&P 500 regna la lateralità, ma proprio in questi momenti si nascondono le migliori opportunità. In questo nuovo video mostro:

✅ Analisi completa dei cicli settimanali e giornalieri

✅ Qual è la soluzione più probabile secondo l’analisi ciclica 2.0

✅ Il setup operativo che sto seguendo per cogliere un possibile nuovo massimo già la prossima settimana

⚠️ E anche il piano B: cosa osservare se invece il prezzo dovesse iniziare l’ultima leg ribassista

➡️ Guarda il video completo: CANALE YOUTUBE CICLICA TRADING

Se segui l’S&P 500 o vuoi imparare a leggere i mercati con uno sguardo ciclico, non puoi perdertelo.

🎯 Metodo Ciclico 2.0 | Ciclica Trading

#SP500 #AnalisiCiclica #TradingOnline #BorsaUSA #AnalisiTecnica #PrevisioniMercati #CiclicaTrading #Investimenti #MercatiFinanziari

SPX Cicli & Elliott: Picco T+2 (Onda B) a 33/43 Barre? Prossima

Sulla base del grafico e integrando la Teoria delle Onde di Elliott, ecco alcune considerazioni cicliche dettagliate per lo FX:SPX500 SPX:

Il grafico presenta una proiezione che può essere interpretata efficacemente attraverso la Teoria delle Onde di Elliott, suggerendo che lo SPX si trovi attualmente in una fase correttiva di tipo A-B-C dopo un precedente impulso. Le dinamiche cicliche T+X vengono qui lette come strumenti per definire la potenziale durata e struttura di queste onde di Elliott.

Considerazioni Cicliche e Interpretazione secondo Elliott:

Fase Attuale: Potenziale Onda (B) Correttiva (ex "T+2 a 33 Barre")

L'attuale fase di rialzo, iniziata tra fine aprile e inizio maggio, viene interpretata come parte di un'onda correttiva (B) all'interno di una struttura A-B-C più ampia.

Il periodo di "33 barre, 46gg" (giorni), precedentemente indicato per la conferma del ciclo T+2 "mensile", può rappresentare un timing cruciale per il completamento di una significativa porzione o dell'intera onda (B). La linea arancione ascendente illustra lo sviluppo di questa onda (B).

Possibile Estensione dell'Onda (B) (ex "Continuazione T+2 fino a 43 Barre")

L'onda (B) potrebbe estendersi, con il ciclo T+2 "mensile" che raggiungerebbe il suo tempo massimo a "43 barre, 63gg". Ciò implicherebbe un'onda (B) più complessa o prolungata.

Le ultime 10 barre del ciclo T (settimanale), dalla 33esima alla 43esima, sarebbero determinanti per definire il vertice dell'onda (B) e l'inizio della successiva fase impulsiva ribassista, l'onda (C). Un rallentamento in questa fase potrebbe segnalare l'esaurimento dell'onda (B).

Inizio dell'Onda (C) dopo il completamento dell'Onda (B) a 33 Barre (ex "T+2 ??? Sempre se la chiusura del 1° T+2 a 33 Barre")

Se l'onda (B) (corrispondente al primo T+2 rialzista) dovesse completarsi intorno alle 33 barre, ciò segnerebbe un importante punto di svolta.

Da questo punto, si configurerebbe l'inizio dell'onda (C), un'onda impulsiva ribassista. La linea arancione discendente etichettata come "2°T+2 ???" illustra questo scenario, suggerendo una significativa correzione o inversione guidata dall'onda (C).

Inizio dell'Onda (C) dopo il completamento dell'Onda (B) a 43 Barre (ex "2°T+2 ??? Con chiusura del 1° T+2 a 43 Barre")

Alternativamente, se l'onda (B) si estendesse fino a 43 barre, formando un top più alto e temporalmente più esteso, l'onda (C) inizierebbe da un livello superiore e più tardi.

La proiezione per questo scenario ("2°T+2 ??? Con chiusura del 1° T+2 a 43 Barre") indica un'onda (C) potenzialmente più profonda o prolungata rispetto allo scenario precedente.

Considerazioni sul Timing e Livelli di Prezzo in chiave Elliott:

Proiezioni per l'Onda (C) (Giugno-Agosto):

Le curve arancioni proiettano l'evoluzione dell'onda (C) da giugno fino ad agosto. Indipendentemente dal punto di completamento dell'onda (B) (a 33 o 43 barre), ci si attende una fase ribassista guidata dall'onda (C). Il grafico suggerisce che l'onda (A) si sia conclusa al livello di "Minimo 4.835".

Livelli di Prezzo Chiave:

Potenziale Top Onda (B) (Massimo 6.147): Questo livello rappresenta un possibile target per il completamento dell'attuale onda correttiva (B).

Completamento Onda (A) (Minimo 4.835): Questo livello, già toccato, ha segnato la conclusione dell'onda impulsiva ribassista (A).

Target Onda (C): Il grafico non fornisce un target numerico esplicito per l'onda (C), ma la sua proiezione indica un movimento ribassista significativo. Tipicamente, l'onda (C) ha una relazione di Fibonacci con l'onda (A) (es. C = A, C = 1.618*A) o ritraccia una porzione significativa dell'impulso precedente al sistema A-B-C. Il prezzo attuale (5.915) si trova all'interno della struttura dell'onda (B).

Conclusioni secondo la Teoria delle Onde di Elliott:

L'analisi basata sulla Teoria delle Onde di Elliott suggerisce uno scenario dinamico:

Fase Attuale: Lo SPX si trova probabilmente nello sviluppo di un'onda correttiva (B), che sta manifestando un andamento rialzista. Questa onda (B) si sta avvicinando a un potenziale punto di completamento.

Due Scenari per il Completamento dell'Onda (B): Il punto cruciale è se l'onda (B) terminerà intorno alle 33 barre (fine maggio/inizio giugno) o si estenderà fino a 43 barre (metà giugno). Questo determinerà il punto di partenza e potenzialmente la magnitudine dell'onda (C).

Implicazioni dell'Onda (C) (il "2°T+2"): Dopo il completamento dell'onda (B), è attesa un'onda impulsiva ribassista (C). Questa onda (C) (corrispondente al "2°T+2") dovrebbe portare a una fase di correzione o ribasso significativa nei mesi successivi (giugno-agosto). La severità di questa correzione (onda C) dipenderà dalla forma, durata e ampiezza dell'onda (B) e dalla sua relazione con l'onda (A).

In sintesi, l'applicazione della Teoria delle Onde di Elliott suggerisce che lo FX:SPX500 SPX

SPX sia in una fase correttiva A-B-C. Attualmente in onda (B) (rialzista), il mercato si avvicina a un potenziale picco, seguito da una probabile e significativa onda (C) ribassista. La durata dell'onda (B) (33 o 43 barre) è la variabile chiave per la tempistica e l'entità del successivo movimento dell'onda (C).

Title Trump riaccende la guerra dei dazi?Content ANALISI MACROECONOMICA

Da un punto di vista Macroeconomico, nella giornata di venerdì ci sono state nuove dichiarazioni da parte di Trump, in cui ha minacciato l’Unione Europea di possibili dazi del 50%.

L’Unione Europea ha intenzione di proporre un accordo tuttavia equilibrato con apertura di dialogo su gas, soia e acciaio, mentre gli Stati Uniti chiede concessioni unilaterali e l’eliminazione delle tasse digitali. Chi invece sta accelerando i colloqui tariffari con Donald Trump è il Giappone, difatti il primo ministro giapponese Shigeru Ishiba ha dichiarato che Tokyo punta a fare progressi concreti sui dazi e sulla cooperazione economica con gli USA, con l’obiettivo di concludere un accordo in vista del vertice G7 del prossimo mese.

Un dato molto importante è il dato sulla crescita della Germania nel primo trimestre del 2025, in cui si è avuto un incremento del PIL dello 0.4%. L’economia tedesca è cresciuta più del previsto nel Q1 2025, con un aumento del +0,4% trimestrale (rivisto da +0,2%), grazie a: Esportazioni +3,2%, spinte dagli ordini anticipati per evitare i dazi USA, Produzione manifatturiera in ripresa, Consumi interni +0,5%, sostenuti da salari reali più alti, Investimenti +0,9%.

Mentre negli Stati Uniti un dato particolarmente interessante è il calo delle vendite di case esistenti, un dato che non si registrava da aprile 2009. Con molta probabilità il contesto macroeconomico (tassi, debito USA e le politiche fiscali) sta continuando a pesare sul settore immobiliare.

Per quanto riguarda il calendario economico della settimana che andrà dal 26 a Venerdì 30 maggio vede l’inizio della settimana (Lunedi 26) caratterizzato dalle festività nel Regno Unito e negli Stati Uniti.

Per quanto riguarda la giornata di Martedì 27 maggio avremo l’unico dato rilevante che riguarda il dollaro americano ovvero la Confidenza dei Consumatori.

Nella giornata di Mercoledì 28 maggio avremo il l’incontro della FOMC che potrebbe portare particolare volatilità sul dollaro americano.

Per quanto riguarda Giovedì 29, la giornata sarà particolarmente piena di dati americani ovvero: dato sul PIL, Richieste di disoccupazione ed il dato sulle scorte petrolifere. Per concludere la settimana.

Venerdì 29 ci sarà il dato sull’inflazione tedesca prevista in calo, mentre nel pomeriggio il dato sull’indice dei prezzi di spesa per consumi e spese personali americani.

Per quanto riguarda invece la forza valute, abbiamo notato come la sterlina e il dollaro canadese abbiamo avuto una notevole forza, mentre in posizione neutra troviamo il dollaro australiano, l’euro e lo yen giapponese. Mentre il dollaro americano continua ad avere difficoltà a causa della totale incertezza che regna sul mercato.

Vogliamo ricordare che questa si tratta di un’analisi a puro scopo informativo e non vi è alcun consiglio finanziario. Ogni investitore deve effettuare le proprie ricerche e valutare il proprio rischio di investimento. Inoltre, ricordiamo che trattare prodotti CFD può comportare il rischio di perdita di denaro.

ANALISI TECNICA

Per quanto riguarda l’analisi tecnica, questa settimana andremo a vedere più da vicino qual è la situazione sull’S&P500 (US500 su Pepperstone).

Come consuetudine, vedendo il grafico giornaliero possiamo notare come da inizio aprile l’indice abbia avuto un fortissimo rialzo dopo aver toccato i minimi di gennaio 2024 a 4800 punti. La settimana si è conclusa con il prezzo che è ritornato in zona 5700 nella giornata di Venerdi, zona di particolare interesse in quanto nelle ultime due settimane il prezzo ha dato dimostrazione di voler per ora rimanere su questi livelli, zona che sembra piacere agli operatori di mercato

Cosa possiamo aspettarci per le prossime settimane? Attraverso lo Stochastic possiamo notare come il prezzo stia uscendo da una fase di ipercomprato, quindi sarà interessante monitorare ora quali risvolti potranno esserci e come gli operatori si muoveranno.

Attraverso Fibonacci possiamo vedere quale possibile zona potrà essere intesa di ritraccio, qualora il prezzo decidesse di andare nuovamente a far visita in zona 5400-5500. Nel caso in cui non ci fosse alcuna conferma di vendita, il prezzo potrebbe andare a prendere nuovamente quelli che sono i massimi mai tocca fino ad ‘ora dall’indice, in zona 6100-6200.

Sicuramente dobbiamo prestare particolare attenzione a quelle che saranno anche le notizie macroeconomiche derivanti dalla questione Dazi, in quanto al momento sono news che portano elevata volatilità all’interno dei mercati.

La volatilità è molto importante se si considera il rischio da mettere in conto per un proprio investimento. Fare trading su CFD è bene ricordarlo che può portare a perdita di denaro da parte dell’investitore. Ogni investitore deve studiare le proprie strategie e valutare i rischi che un investimento comporta.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarre vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

S&P500 in fase di validazione sulla resistenza a 5950.L' S&P 500 ha chiuso la sessione odierna in leggero calo, interrompendo la striscia positiva di sei giorni, mentre l'attenzione degli investitori si è spostata sui commenti della Federal Reserve e sulle rinnovate preoccupazioni sulla politica commerciale.

Poiché la debolezza del settore tecnologico ed energetico ha spinto le azioni statunitensi ad abbandonare i recenti massimi, ci attende l'innesco di un movimento correttivo di breve portata.

Per superare quota 5.900 serve molta liquidità, che non c’è. Servono molti fattori favorevoli, che non ci sono e sarà necessario che il presidente sia meno volatile con le sue iperboli, oltreché a rinunciare ai dazi.

Siccome è credibile che questo scenario non sia al momento proponibile, si ritiene che una discesa con re-test a 5.200 sia una possibilità concreta e forse, magari, un drop più profondo, anche con un flash-crash, come accadde nel 2009, perché la liquidità in questo mercato è al minimo come non lo è mai stata negli ultimi anni.

S&P 500: un massimo ambiguo che cambia tutto - Analisi Ciclica L’analisi ciclica 2.0 ha previsto con precisione il rialzo dell’ S&P500 nelle ultime settimane, ma adesso entra in gioco un elemento nuovo e sottovalutato: un massimo ambiguo datato 9 aprile, che potrebbe aver dato origine a un T+2 inverso mensile.

In questo video ti spiego:

🔍 Perché questo massimo cambia radicalmente la struttura ciclica

📆 Quali sono i tempi ancora disponibili per una prosecuzione del rialzo

📉 Perché non è ancora il momento di cercare ribassi senza vincoli su cicli di indice importanti

📊 Le nuove condizioni cicliche partite il 13 e 15 maggio, mai analizzate prima

👉 Un cambio di prospettiva che può aiutarti a leggere meglio il mercato nei prossimi giorni.

Assecondare il trend, sì, ma con i tempi giusti.

🎥 Intera videoanalisi CANALE YOUTUBE DI CICLICA TRADING

#sp500 #borsa #analisiCiclica #mercati #massimoambiuo #previsioni #tradingview #analisiTecnica

📅 Data di pubblicazione: 18/05/2025

Nota: Le informazioni fornite in questo video sono a scopo educativo e non costituiscono consigli finanziari. Investire in criptovalute e/o mercati tradizionali comporta rischi e dovresti fare le tue ricerche prima di prendere decisioni di investimento.

US500: POSSIBILE COSTRUZIONE DI UN TESTA E SPALLE RIALZISTAAnalizzando velocemente l’indice americano US500 notiamo la possibile realizzazione di un testa e spalle rialzista . Alla ipotetica figura mancherebbe ancora la realizzazione della spalla destra. Disegnando la neckline e facendo poi passare per il minimo della spalla sinistra la sua traslazione, possiamo ipotizzare un target della spalla destra in area 5700, quindi una correzione dell’indice americano in area 5700 e poi una ripartenza.

Sembrerebbe essersi anche realizzata una struttura impulsiva in 5 onde e di conseguenza possiamo, anche in questo caso, ipotizzare una correzione in abc. Nella Teoria delle Onde di Elliott un probabile target della correzione dopo un impulso viene spesso indicato nel minimo di onda 4, in questo caso area 5600. Per comprendere comunque la fine dell’onda correttiva ci può essere di aiuto l’oscillatore di Elliott che in genere tende allo zero quando il movimento correttivo si chiude.

In conclusione: la combinazione di analisi tecnica classica e Teoria delle onde di Elliott, ci porta ad ipotizzare una correzione dei prezzi dell’indice americano in area 5600-5700 per poi riprendere la salita verso i 6400.

Buon Trading

Agata Gimmillaro

SPX si trova in una fase avanzata del recupero ma prudente.L'analisi della catena opzioni SPX evidenzia una dominanza PUT marcata su gran parte della struttura: il Put/Call Ratio su Open Interest (PCR_OI) è > 1 in quasi tutti gli strike significativi, e in molti casi supera valori di 10 o anche 100.

Il Put/Call Ratio sul Volume (PCR_Volume) è spesso nullo o marginale: ciò indica una bassa attività di scambio recente, ma una presenza consistente di contratti PUT in portafoglio con finalità di copertura. Quindi Il sentiment è orientato alla protezione e non mostra euforia: il mercato è salito, ma gli operatori istituzionali non si fidano del rally e continuano a proteggersi.

Il SPX si trova in una fase avanzata del recupero, tecnicamente rialzista ma ostacolata da volume debole e sentiment implicito prudente. Il CMF positivo, se confermato, può sostenere un nuovo impulso, ma servono volumi veri.

Livelli Operativi

Supporto principale 5.300 e 5.500

Resistenza Principale tra 5.700 e 5.750

No Trade Zone implicita tra 5.500 e 5.700, dove il sentiment è neutro e la pressione opzionistica è bilanciata.

Strategia Operativa

LONG solo se breakout della muraglia CALL e conferma di CMF > 0,15:

Ingresso: sopra 5.700

Conferma: superamento 5.750 con aumento di volume e compressione implicita (PCR in calo)

TP1: 5.785 (BB superiore)

TP2: 5.850 (target esteso)

SL: sotto 5.700 (ritorno nella zona di compressione)

SHORT se cedono le difese PUT, con rottura su volumi in aumento e CMF < 0:

Ingresso: sotto 5.500

Conferma: rottura 5.434 con delta volume negativo e CMF < 0

TP1: 5.300 (centro difensivo PUT)

TP2: 5.250 (panic zone)

SL: sopra 5.515–5.540 (rientro nella zona di protezione)

A mio avviso nessun trade direzionale va attivato dentro la zona 5.500–5.700: è un'area di compressione dove prevale l'indecisione e il rischio di trappole operative è alto.

Attenzione: la combinazione di VIX alto, volumi bassi e dominanza PUT è tipica dei falsi breakout.

Probabilità scenari :

- LONG breakout sopra 5.700: 25% (muraglia CALL attiva, PCR_OI elevato, basso supporto direzionale)

- SHORT sotto 5.500: 35% (cedimento area protetta PUT = rischio ribassista moderato)

- Congestione in NTZ 5.500–5.700: 40% (nessun vantaggio implicito netto, struttura bloccata tra difesa e resistenza)

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Broadening concluso...e ora?L’S&P 500 ha mostrato un segnale di possibile ribasso temporaneo, formando una figura tecnica chiamata Broadening, caratterizzata da movimenti sempre più ampi.

Questa figura si completa quando vengono toccati otto punti chiave: il settimo inizia a perdere forza, mentre l’ottavo conferma il possibile cambiamento di direzione. Dopo aver raggiunto l’estensione massima del movimento, il prezzo ha invertito la rotta.

Le medie mobili a 60 e 240 periodi (SMA60 e SMA240) si sono incrociate: la linea blu (SMA60) è scesa sotto quella rosa (SMA240), e il prezzo ha reagito al ribasso ogni volta che ha toccato la SMA240.

Questo non significa necessariamente che il mercato continuerà a scendere, ma indica che una fase di correzione potrebbe essere in corso.

La situazione resta incerta a causa dei negoziati sui dazi, e la volatilità è molto alta. Finché non ci saranno accordi chiari, il mercato potrebbe continuare a muoversi in modo instabile.

Non Perdere il Prossimo Upswing dell'S&P 500 - Analisi CiclicaPreparati a cogliere il prossimo upswing dell’S&P 500 con un’analisi ciclica avanzata su tre timeframe chiave:

8 giorni: identificazione del potenziale ciclo quadriennale lato indice

1 giorno: conferma del minimo di partenza del T+4 e proiezioni di rialzo fino agli swing T+3 e T+4

12 minuti: setup operativo per un ingresso long sfruttando il vincolo del quinto settimanale inverso

In questo video approfondirai:

Il segnale di avvio del nuovo ciclo T-3, valutato sui dati giornalieri

Proiezioni di prezzo fino al completamento degli swing ciclici

Confronto con il DAX per mostrare il “ritardo” dell’S&P 500

Strategia a brevissimo su 12 minuti

❓ Perché guardare questo video?

Scopri dove posizionarti prima del rally

Impara a leggere i cicli di mercato su diversi orizzonti temporali

Ottieni un piano d’azione con livelli di swing chiave

Per guardare l'analisi completa visita il canale youtube di Ciclica Trading.

🔔 Iscriviti al canale e attiva la campanella per non perdere le prossime analisi cicliche e i livelli strategici sull’S&P 500!

#SP500 #AnalisiCiclica #Timeframe #Upswing #Mercati

📅 Data di pubblicazione: 11/05/2025

Nota: Le informazioni fornite in questo video sono a scopo educativo e non costituiscono consigli finanziari. Investire in criptovalute comporta rischi e dovresti fare le tue ricerche prima di prendere decisioni di investimento.

_________________________________________________________________________

Sintesi operativa su 4 assetTVC:SPX FX:EURUSD OANDA:XAUUSD NYMEX:CL1!

Sintesi operativa breve termine:

EUR/USD: Long su rottura 1.1400, short sotto 1.1280

Oro: Long difensivo su 3.320, stop sotto 3.250

WTI: Attendere conferma sopra 60 per long; short aggressivo sotto 56

SPX500: Long sopra 5.650 solo con volumi; eventuali short di breve sotto 5.520

SPX500 I massimi assoluti è un inizio di una lunga discesa? TVC:SPX

Prezzo attuale: 5.610 punti

Tendenza attuale: Rialzista ma su livelli di ipercomprato

Resistenza chiave: 5.650 – se violata, target ambizioso a 5.750

Supporto chiave: 5.520 – in caso di break, possibile ritracciamento verso 5.400

Osservazioni tecniche: Indicatori ancora forti (RSI e MACD positivi), ma possibile consolidamento prima di nuovi massimi. Meglio evitare inseguimenti long sopra 5.650 senza un pullback.

Attesa di ulteriori aggiornamenti

Personalmente subito che ritorni sui massimi assoluti, anzi mi aspetto una discesa per un bel periodo almeno un biennale partendo dal ultimo minimo fatto di recente