ES1! S&P500 in grande spolvero, ma sempre grande attenzioneBuon mercoledi 23 Aprile e bentornati sul canale con questo aggiornamento tecnico sull'indice S&P500.

L'indice sembra essere in grande spolvero; non sappiamo se ci troviamo davanti a una ripresa a V o meno, ma indubbiamente è un asset meritevole di attenzione.

Vediamo insieme il perché.

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

Idee di trading

SPX500USD - trend ribassista dominanteSPX500 - Contesto macro e implicazioni tecniche:

Il VIX sopra 30 indica un livello di volatilità sistemica critica, con un incremento giornaliero del +14% che segnala un’esplosione improvvisa di panico tra gli operatori.

Il VIX3M a 31,83, inferiore al VIX attuale, suggerisce backwardation, ovvero rischio percepito maggiore nel breve rispetto al medio termine – segnale tipico di stress immediato e possibile evento esogeno in atto.

Il BPSPX a 33,40 con un crollo del –13,47% conferma che meno di un terzo dei titoli dello S&P500 mantiene una struttura tecnica rialzista, indicando rotture multiple di supporti e una fase di distribuzione avanzata.

Questi indicatori rafforzano la tesi di un trend ribassista dominante e aumentano la probabilità che l’indice estenda la correzione in corso.

Livelli Chiave per il Trading

Punto di Inversione: 5.177,3

Swing High (SH): 5.501,6

Swing Low (SL): 4.812,2

No Trade Zone: 5.100 – 5.177

📌 Livelli operativi suggeriti:

LONG:Entry sopra 5.177,3

TP1: 5.303

TP2: 5.400

TP3: 5.601

SL1: 5.100

Trailing Stop: –1,5% dal massimo relativo

SHORT:Entry sotto 5.100

TP1: 4.955

TP2: 4.812

TP3: 4.749

SL1: 5.177,3

Trailing Stop: –1,5% dal massimo relativo

6. Strategia Operativa

Scenario Ribassista (Probabilità: 65%)

La struttura tecnica, i volumi e i flussi di capitale confermano una prevalenza ribassista con possibilità di nuovi minimi. Il forte VIX (>33) indica rischio sistemico e aumenta la probabilità che la discesa continui. Lo scenario più probabile è una prosecuzione verso la fascia 4.812 – 4.749 con target finale su EMA200. La posizione short diventa strategica sotto 5.100.

Scenario Rialzista (Probabilità: 35%)

Possibile solo su recupero sopra 5.177 e conferma volumetrica. In questo caso, i target sono le resistenze tecniche a 5.303, poi 5.400 e massimo 5.601. Ma il rischio di false rotture è alto. Preferibile mantenere trailing stop stretti.

📉 Gestione del rischio:

Evitare operazioni nella No Trade Zone 5.100 – 5.177

Usare trailing stop dopo +1,5% di guadagno

VIX alto impone SL aggressivi (–1,5% max –2%)

Scenario macro instabile → prudenza operativa

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Entrerò short a questo livelloEntrata short a questo livello 5259

stop loss 25 punti

target almeno 12 punti

SP500 in attesa di un segnale forteSP500 continua a navigare in trading range all'interno della candela di rialzo da record di 2 settimane fa. Una situazione di equilibrio che esprime pure incertezza da parte degli operatori.

Tecnicamente la tenuta di 5100 potrebbe dare coraggio per mantenere le posizioni long e sfidare le prime resistenze a 5500 punti.

Il mio dubbio è come classificare il ribasso fino al minimo di Aprile 2025: prima fase di sell-off oppure un minimo da difendere per tutto il 2025?

In questo momento propendo per una correzione non ancora esaustiva e quindi potremmo tenere in mente eventuali nuovi sell-off con altri minimi per il 2025.

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Risk Disclaimer: this is not a financial advise;

ES1! S&P500 Diverse conferme per ripresa bullishBuon giovedi 17 Aprile e bentornati sul canale con un nuovo aggiornamento tecnico sull'indice S&P500 che mostra diversi segnali interessanti e a mio parere tecnicamente rilevanti che potrebbero far pensare al fatto che l'indice abbia ancora un buon 6-8% di rialzo nelle sue corde. Non sappiamo se l'indice possa già aver trovato il suo bottom definitivo.. nessuno lo sa, ma sembra che per il momento il sentiment rialzista possa avere la meglio su quello ribassista.

Tutto questo, ovviamente, al netto di eventuali prese di profitto intraday temporanee.

Buona giornata e grazie per l'attenzione

S&P - Nona Sinfonia - Time Frame 30 Minutinona sinfonia in opera

ingressi long e short definiti

Nona Sinfonia è un sistema di trading che sfrutta la fase di accumulo dei prezzi, identificata attraverso una configurazione di 1+9 candele. Questa tecnica punta a riconoscere momenti di bassa volatilità che anticipano, spesso, forti movimenti direzionali, offrendo un'opportunità di ingresso a basso rischio con obiettivi di profitto ben definiti.

SPX – Il rally convince poco: gli orsi non mollanoIndice di riferimento: S&P 500

VIX: 37,56 (↓ -7,76%)

SKEW: 128,64 (↑ +0,86%)

Put/Call Ratio: 1,69 (molto elevato)

Il prezzo si trova sotto tutte le principali medie mobili esponenziali, in particolare EMA20 e VWMA, suggerendo un trend ancora ribassista nel medio periodo. Tuttavia, la chiusura sopra VWAP e VWMA20 mostra un tentativo di rimbalzo con leggera forza di breve termine.

Ichimoku segnala un prezzo dentro la Kumo, con Lagging Span che ha appena superato il prezzo attuale, suggerendo una fase di transizione e congestione. L’ADX elevato (>38) indica presenza di trend, ma non ne chiarisce ancora la direzione.

Il MACD e il Momentum restano negativi, anche se in leggero miglioramento. L’Histogram vicino allo zero suggerisce che una possibile inversione è in costruzione, ma non ancora attivata.

AO resta negativo, mentre l’Ultimate Oscillator supera quota 50 (51,6), indicando una lieve prevalenza dei compratori. In sintesi, il momentum è debole ma in fase di risalita, con necessità di conferme sopra 5.400.

Sessione caratterizzata da volume sopra la media, con dominanza netta degli acquisti (89%), ma Delta Volume modesto. Il Cumulative Delta ancora negativo segnala che il recupero in corso è fragile e non ancora consolidato.

Livelli Chiave per il Trading

Punto di Inversione: 5.051,3

Swing High (SH): 5.737,1

Swing Low (SL): 4.812,2

Resistenza: 5.668

Supporto 5.250

📌 Strategia Operativa:

Scenario Long (probabilità 35%):

Attivabile sopra 5.470 (EMA20) con volume crescente

Target: 5.668 (TP1), 5.737 (TP2), 5.990 (TP3)

Stop loss sotto 5.274

Trailing Stop: 2%

Scenario Short (probabilità 65%):

Attivabile sotto 5.274–5.250

Target: 5.051 (SL1), poi 4.812 (SL2)

Stop loss sopra 5.400 (chiusura sopra VWMA)

Trailing Stop: 2%

Conclusioni

L’SPX500USD ha messo a segno un buon rimbalzo tecnico, ma il quadro resta sbilanciato a favore degli orsi, con medie mobili ancora dominanti sopra il prezzo, e momentum non ancora invertito. Il sentiment (Put/Call 1,69) mostra forte copertura, che può agire come cuscinetto nel breve, ma anche come potenziale freno a un rally sostenuto.

Scenario dominante: ribassista con resistenze ravvicinate. Occorre superare quota 5.470 con volumi per attivare un long strutturato. Finché ciò non accade, ogni rimbalzo va considerato potenzialmente effimero.

Mio posizionamento ideale: attendere breakout sopra 5.470 o breakdown sotto 5.250 per intervenire con maggiore precisione operativa.

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

entrata short al livello 5256 Entrata short in scalping in base ad alcune conformazioni di prezzo e tempo entrerò short

stop loss in base a ATR 5 minuti

SP500 e Dow Jones: proseguimento correzione rialzista?Buon venerdì 11 Aprile e bentornati sul canale con un aggiornamento sugli indici USA, in particolare sul Dow Jones e sull'SP500, la cui price action ci fornisce spunti tecnici interessanti da tenere a mio parere in seria considerazione

Buona giornata e grazie per l'attenzione

Radar Economico – 11 aprile 2025Radar Economico – 11 aprile 2025

🔎 HEADLINE DEL GIORNO

**Treasuries venduti come asset rischiosi – messaggio dei mercati a Trump**

I Treasury USA, considerati tradizionalmente un rifugio sicuro, sono ora trattati dai mercati come se fossero asset ad alto rischio.

In parallelo:

- Tariffe USA sulla Cina salite fino al 145%: Trump parla di "problemi di transizione".

- L’oro vola: “Best place to be”.

- Le tariffe colpiscono le aziende: Wall Street vola alla cieca, in balia del caos daziario.

📉 MERCATI AZIONARI – CHIUSURA DEL 10 APRILE

| Indice | Valore | Variazione |

|--------|--------|------------|

| NDX | 18.343,57 | ▼ -801,49 (-4,19%) |

| SPY | 524,58 | ▼ -24,04 (-4,38%) |

Giornata di sell-off violento, con l’NDX in calo di oltre 800 punti e lo SPY che perde più del 4%. Si tratta di una discesa molto rara per entrambi gli indici.

⚠️ INDICATORI DI RISCHIO E VOLATILITÀ

| Indicatore | Valore | Variazione | Interpretazione |

|------------|--------|------------|-----------------|

| VIX | 40,72 | ▲ +7,10 (+21,12%) | Volatilità estrema, panico |

| SKEW | 127,54 | ▼ -14,69 (-10,33%) | Aspettative eventi estremi ancora elevate |

| MOVE | 128,35 | ▼ -0,48 (-0,37%) | Mercato obbligazionario stressato |

| PCSP | 1,38 | ▲ +0,20 (+16,95%) | Forte protezione su SPY |

| PCQQ | 1,12 | ▲ +0,04 (+3,70%) | Protezione moderata su QQQ |

Il VIX sopra i 40 conferma un livello di panico storico, indicando aspettative di movimenti estremi nel breve periodo. Il forte incremento del Put/Call Ratio su SPY (PCSP a 1,38) evidenzia una domanda crescente di protezione da parte degli investitori, con un aumento marcato nell'acquisto di opzioni put. Anche il PCQQ (1,12) mostra un'inclinazione difensiva, sebbene meno accentuata. Il calo dello SKEW, pur restando su livelli elevati, segnala una minore preoccupazione per eventi di coda, ma comunque una configurazione di rischio asimmetrico. Infine, il MOVE Index resta sopra quota 128, riflettendo la persistenza dello stress sul mercato obbligazionario. Nel complesso, il quadro degli indicatori è coerente con una fase di alta incertezza, dove prevalgono le strategie di copertura e gestione del rischio.

💵 TASSI USA E BOND

Sebbene i rendimenti appaiano in lieve calo questa mattina (US10Y: 4,417%, US20Y: 4,892%, US30Y: 4,846%), ieri – 10 aprile – hanno registrato un balzo tra il +2,2% e il +2,6%, confermando quanto riportato da Bloomberg: una dismissione aggressiva dei Treasury ha portato a un "fire sale".

🪙 COMMODITIES, VALUTE E SETTORI

| Asset | Valore | Variazione |

|------------------|----------|--------------------|

| Oro (XAUUSD) | 3.200,99 | ▲ +25,63 (+0,81%) |

| Petrolio (CL1!) | 60,66 | ▲ +0,59 (+0,98%) |

| Rame | 4,4454 | ▲ +0,021 (+0,47%) |

| DXY | 100,485 | ▼ -0,428 (-0,42%) |

| BDI | 1.269 | ▲ +10 (+0,79%) |

| RARE | 21,29 | ▲ +1,265 (+6,32%) |

| XLRE | 38,38 | ▼ -0,83 (-2,12%) |

L’oro è confermato come rifugio primario, trainato dall’incertezza macro e dalle tensioni geopolitiche. Il dollaro (DXY) scende sotto quota 101, segnalando un deflusso da asset liquidi verso beni rifugio. Il petrolio rimbalza leggermente sopra i 60 dollari, ma il movimento appare più tecnico che strutturale. Il rame registra un aumento moderato, indicando che la domanda industriale non è ancora collassata nonostante il contesto. Il Baltic Dry Index (BDI) in salita suggerisce che la logistica globale resta attiva, sebbene in forte rallentamento. XLRE (settore immobiliare USA) è in calo marcato, penalizzato dall’aumento dei rendimenti obbligazionari e dal peggioramento delle aspettative macro sugli asset a leva lunga.

📰 HEADLINES POLITICHE E MACRO

Queste notizie delineano un contesto geopolitico e finanziario estremamente instabile, dove l'incertezza politica si riflette direttamente nei mercati. Le tariffe USA inaspriscono le tensioni globali e isolano diplomaticamente Washington, mentre la Cina mantiene una posizione attendista. L'Europa prova a posizionarsi come attore di equilibrio. I mercati reagiscono con volatilità acuta e fuga verso i beni rifugio, in assenza di una visione chiara sui margini di manovra futuri. La perdita di fiducia nelle istituzioni USA e la crescente pressione sulle aziende globali rendono lo scenario altamente vulnerabile a shock esogeni.

🌟 MIA SINTESI STRATEGICA

- Volatilità ancora estremamente elevata (VIX > 40).

- I bond sono stati venduti aggressivamente ieri (forse sempre la Cina), ma mostrano un rimbalzo tecnico stamattina.

- Gli indici azionari hanno chiuso con perdite molto pesanti, ma i futures sono in leggero recupero oggi.

- Massima cautela operativa: sconsigliate nuove posizioni long strutturali.

- Possibili rimbalzi tecnici intraday, ma il trend resta ribassista.

- Preferibile mantenere trailing stop larghi e monitorare segnali di svolta da UE o Cina.

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

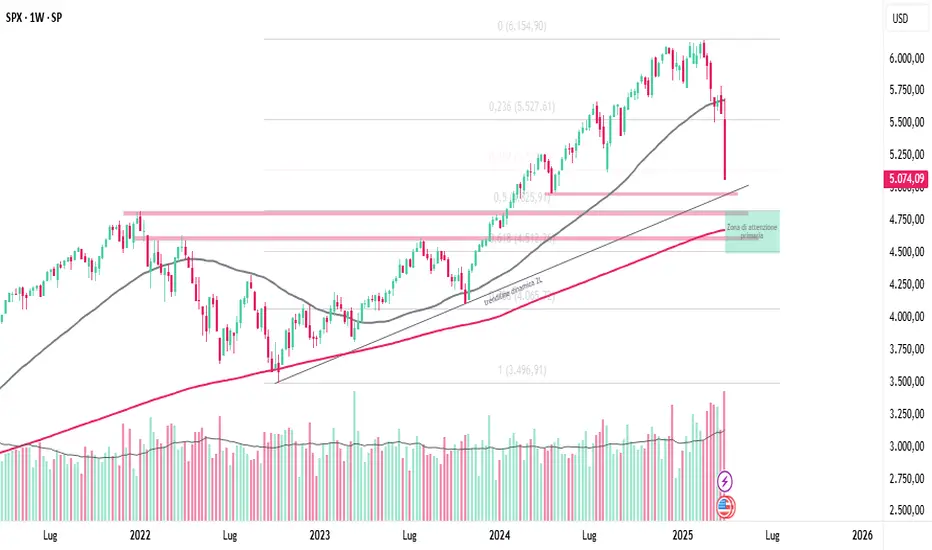

SalvagenteL'indice a breve incontrerà la sma20 monthly (linea gialla) che è una delle medie più significative e potrebbe interrompere la discesa per qualche settimana

Generalmente da questa media parte una risalita che potrebbe rappresentare una ottima occasione per chiudere qualche posizione in perdita oppure come target per un investimento di breve termine

Il pullback di solito raggiunge la sma10 monthly (linea grigia) che ora è sui 5700 punti circa

Sul medio/lungo periodo non mi aspetto che ci saranno nuovi massimi e anzi al momento vedo come target finale la sma50 monthly (linea rossa) come successo in tutte le correzioni più importanti del passato

faccio take profit dopo una discesa di 12 punti rientrerò long..Dopo avere fatto take profit di 12 punti aspetto e rientrerò long su questo livello 5275

stop loss 25 punti

target raggiunto rientro short a 5328 dopo avere fatto take profit farò reversal

entrerò short a mercato

stop loss 15 punti

entra long a mercato a 5315 operazione in scalping veloce su sp 500

vista la forza entrerò long stop 35 punti

I DAZI (un po' meno amari) di Trump: 2 scenari per SP500CBOE:SPX

Su timeframe weekly osserviamo come i prezzi si siano appoggiati con precisione al livello di ritracciamento del 50% calcolato dai minimi di ottobre 2022, confermando la fine di un chiaro impulso in 5 onde di Elliott, conclusosi a dicembre 2024.

Il livello spartiacque da monitorare è la retta in corrispondenza del massimo di gennaio 2022 a 4.818 punti. Una sua eventuale rottura aprirebbe la strada a un primo target in area 4.511 punti, corrispondente al 61,8% di Fibonacci. Tuttavia, in tale scenario, sarebbe opportuno riconsiderare l’intero movimento di ritracciamento prendendo come riferimento il minimo COVID del 2020 a 2.190 punti.

In quest’ottica, potremmo assistere a un ritracciamento più profondo, almeno fino al 50%, con obiettivi in area 4.170 punti e una prolungata fase correttiva anche in termini temporali.

Nelle prossime sedute daily e weekly sarà fondamentale osservare il comportamento dei prezzi. Un recupero deciso e una rottura della resistenza in area 5.700 punti aprirebbero invece la possibilità di una ripartenza verso la parte alta del canale, con target ipotetico anche in area 6.500 punti.

SPX500USD in fase critica: breakout short o inversione a 5.218 ?L’indice SPX500USD si trova in una fase pienamente ribassista, con tutti gli indicatori tecnici in allineamento negativo: prezzo sotto medie mobili, sotto la Kumo Ichimoku, e con momentum in peggioramento. L’ATR e la chiusura sotto la BB inferiore suggeriscono una condizione di estrema volatilità.

I volumi sono molto elevati, ma i flussi sono in uscita. Il CMF negativo e il Delta Volume negativo dimostrano che il rimbalzo è tecnico (ricoperture / chiusure SHORT) e non sostenuto da reale forza accumulativa.

Il VIX oltre 46 e lo SKEW sopra 130 confermano un contesto di rischio elevatissimo: il mercato si aspetta eventi estremi. Per questo la strategia operativa deve essere ultra-selettiva:

LONG solo sopra 5.218,9 con trailing stop attivi (ma servono conferme sui volumi e cmf)

SHORT solo sotto 5.067 con target progressivi

Scenario rialzista: 35% di probabilità

Scenario ribassista: 65% di probabilità

Il contesto richiede attenzione, gestione attiva del rischio e prontezza nell’adattare le posizioni. Privilegio la prudenza massima.

Segnali di analisi tecnica poco affidabili in questo contesto.

Livelli Chiave per il Trading

Punto di Inversione: 5.218,9

Swing High (SH Ext): 5.737,1

Swing Low (SL Ext): 5.506,8

Resistenza principale: 5.737,1

Supporto principale: 4.800,0

📌 No Trade Zone (alta volatilità): da 5.067 a 5.218,9

Operatività LONG (solo sopra 5.218,9):

TP1: 5.300

TP2: 5.400

TP3: 5.500

SL1: 5.067

Trailing Stop: -3%

Operatività SHORT (solo sotto 5.067):

TP1: 5.000

TP2: 4.900

TP3: 4.800

SL1: 5.218,9

Trailing Stop: -3%

Supporti e Resistenze Intermedie:

Resistenze: 5.218,9 / 5.300 / 5.400 / 5.500

Supporti: 5.067 / 5.000 / 4.900 / 4.800

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Le difficoltà di Wall Street: come influisce sul mercato Forex

Ciao, sono Andrea Russo, Forex Trader, e oggi voglio discutere di come le recenti difficoltà a Wall Street stanno influenzando il mercato globale del forex.

La tempesta a Wall Street

Negli ultimi giorni, Wall Street ha sperimentato una significativa turbolenza, con indici importanti fortemente in calo. Questo scenario è stato guidato da diversi fattori, tra cui:

L'aumento dei tassi di interesse negli Stati Uniti: la Federal Reserve, preoccupata per l'inflazione persistente, ha suggerito un potenziale inasprimento monetario.

Tensioni geopolitiche: le incertezze globali sono inquietanti investitori e riducono l'appetito a rischio.

Segni di rallentamento economico: recenti dati macroeconomici hanno alimentato i timori di una recessione imminente.

Questi elementi hanno comportato un calo della fiducia degli investitori, portando a pesanti sell-off nei mercati azionari.

Effetti sul mercato forex

Le ripercussioni di questa turbolenza si stanno già manifestando nel mercato Forex. Ecco le implicazioni chiave:

Rafforzamento del dollaro USA: il dollaro ha guadagnato lo slancio come valuta per il fresco sicuro, in particolare contro le valute di mercato emergenti come la lira brasiliana reale e turca.

Yen giapponese e franco svizzero Rising: queste valute di paradiso hanno visto una maggiore domanda, disegnando flussi monetari.

Pressione sulle valute dei mercati emergenti: l'appetito a rischio ridotto ha innescato sell-off nelle principali valute dei mercati emergenti.

Cosa dovrebbero fare i trader Forex adesso?

In un ambiente così volatile, è fondamentale per i commercianti:

Analizza i dati: tieni un orologio da vicino sugli indicatori economici statunitensi e sugli annunci della Federal Reserve.

Diversificare il rischio: considerare le strategie di copertura per ridurre l'esposizione alla volatilità.

Osserva i paradisi sicuri: esplora opportunità commerciali che coinvolgono lo yen e il franco svizzero, che rimangono stabili durante l'incertezza.

ES1! S&P500 su un punto di rimbalzo (temporaneo)! AttenzioneBuon lunedi 7 Aprile e bentornati sul canale con un video aggiornamento tecnico sull'indice S&P500.

Auguri a tutti una buona giornata, nonostante ovviamente il periodo non sia dei migliori.

S&P: 9 mesi di rialzo cancellati in 2 giorni.Il prezzo dell'S&P ha visto il suo rialzo essere cancellato in 2 giorni con candele ribassiste estremamente forti. Su timeframe mensile, la candela ribassista è ben visibile, poiché non si era verificato un calo così forte da oltre 5 anni. Considerando la linea di tendenza rialzista e l’OB mensile che ho tracciato, il prezzo potrebbe scendere ancora fino alla zona dei 4200-4300.

Forte sofferenza per l'S&P500Era da 5 anni che non vedevo una forza al ribasso simile sui mercati finanziari. Per rivedere, infatti, un impulso ribassista di questa entità, bisogna tornare indietro al periodo del Covid , quando l'SPX perse nella settimana del 24 febbraio più dell '11% .

Questa volta ci siamo andati molto vicino, ma il motivo di questo crollo è ben diverso! Immagino che tutte le persone attualmente inscritte su TradingView conoscano il motivo, pertanto non ne parlerò.

Quello però di cui voglio parlare è il mio pensiero su quando l'indice riprenderà a respirare, prima di decidere poi quale strada prendere.

Osservando il grafico settimanale, è possibile focalizzarsi su tre livelli chiave:

- 4.965 (-1,9%)

- 4.820 (-4,8%)

- 4.620 (-8,8%)

Il primo livello è rappresentato dal supporto del livello minimo registrato nella settimana del 15 aprile 2024, coincidente con il punto di contatto della trendline dinamica di secondo livello evidenziata in figura. Do sicuramente molto credito a questo livello perché rappresenta una confluenza di più punti di attenzione per il mercato, inoltre è ragionevole attendersi un respiro dopo un calo così di pancia dei mercati finanziari. Sicuramente lo monitorerò, verificandone poi gli sviluppi.

Il secondo livello , lo definirei più algoritmico. Questo perché entra in gioco un importante livello di Fibonacci, lo 0,5, e un livello chiave dato dal massimo di un periodo decisamente significativo, quale il raggiungimento del massimo, oltre il quale tutti noi ricordiamo la fase di bear market che ne derivò. Se il prezzo dovesse raggiungere questo livello, sarà per me sicuramente un punto di grande attenzione.

Il terzo livello è quello ad oggi per me più pessimista. Se il mercato dovesse raggiungerlo, inizierei seriamente a pensare ad un problema sistemico, forse non così risolvibile in breve tempo come alcuni voglio farci intendere. Rappresenterebbe comunque un grande punto di mia attenzione, che spererei il mercato non decidesse di violare. Se così fosse, entreremmo in una fase critica dei mercati dove cercherei il segnale di inversione nel trend obbligazionario.

Sei d'accordo?

Fammi sapere cosa ne pensi, lasciandomi un commento.

A presto,

Silvio

Liberation Day e la politica dei dazi degli USADurante la sua seconda presidenza, Donald Trump ha implementato una serie di politiche commerciali aggressive, caratterizzate dall'imposizione di dazi su beni importati da diversi paesi, tra cui Cina, Europa e Canada. L'obiettivo dichiarato era proteggere l'industria americana e ridurre il deficit commerciale. Queste politiche hanno generato tensioni commerciali e ritorsioni da parte dei paesi colpiti, creando un clima di incertezza sui mercati globali. In aggiunta, i dazi hanno aumentato i costi per le imprese e i consumatori, riducendo la competitività e rallentando la crescita economica.

Impatto sui mercati finanziari

Le politiche sui dazi di Trump hanno avuto un impatto significativo sui mercati finanziari. L'incertezza generata dalle tensioni commerciali ha aumentato la volatilità dei mercati, creando nuove opportunità per i trader esperti, capaci di sfruttare i movimenti rapidi dei prezzi. Le conseguenze del "Liberation Day" per il mercato azionario sono state significative e hanno generato un impatto immediato e a lungo termine. Difatti l'annuncio dei nuovi dazi ha causato un calo immediato nei mercati azionari, con l'indice S&P 500 che è sceso notevolmente. Questo calo è stato accompagnato da un indebolimento del dollaro rispetto all'euro e allo yen.

Ulteriori conseguenze

]I settori esportatori, come l'automotive e l'hardware tecnologico, sono stati particolarmente colpiti dai dazi reciproci. Ciò ha portato a una riconfigurazione del commercio globale e a una riduzione della competitività di queste industrie.

L'aumento dei dazi ha generato pressioni inflazionistiche, con un impatto significativo sui prezzi dei beni importati. Questo potrebbe limitare i consumi e gli investimenti, influenzando negativamente la crescita economica.

La Federal Reserve potrebbe mantenere i tassi d'interesse invariati o procedere a tagli in risposta alla debolezza economica generata dai dazi. Tuttavia, l'incertezza sulle politiche monetarie future rimane alta.

Le banche centrali e i governi potrebbero adottare misure fiscali e monetarie per mitigare gli effetti negativi dei dazi, ma l'efficacia di tali interventi è ancora incerta.

Le nuove tariffe hanno portato a una revisione al ribasso delle previsioni di crescita del PIL americano e globale. Ciò potrebbe avere un impatto significativo sulla fiducia dei consumatori e sugli investimenti.

I dazi potrebbero aumentare i costi per le famiglie americane, con stime che indicano un aumento delle spese fino a 4.200 dollari all'anno per una famiglia media

In conclusione la politica dei dazi ha generato un quadro di incertezza e potenziali conseguenze negative per l'economia globale, con impatti significativi sui mercati finanziari, sui settori industriali e sui consumatori.

SPX500USD ES1! S&P500: Analisi Tecnica Post-DaziBuon giovedi 3 Aprile e bentornati sul canale con un aggiornamento tecnico relativo all'indice S&P500, il giorno dopo l'entrata in vigore dei dazi da parte dell'amministrazione Trump.

Oggi condividerò la mia visione sull'indice, ricordando sempre che l'AT non è una scienza esatta ma un approccio che può aiutarci ad aumentare il nostro vantaggio statistico.

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.