WisdomTree - Tactical Daily Update - 12.06.2025Le Borse globali non brindano all’accordo tra USA e Cina.

Inflazione non sale a Maggio negli Usa: torna la speranza di un taglio dei tassi.

Balzo del Prezzo del petrolio: aumenta la tensione tra Usa e Iran.

Il Dollaro debole, a 1,15 vs Euro, spinge ancora le Borse emergenti.

La giornata dell’11 giugno sui mercati è stata caratterizzata da due eventi principali: un'intesa preliminare tra Stati Uniti e Cina in materia di dazi e i dati sull’inflazione americana di maggio. Sebbene entrambi i fattori siano stati positivi per il sentiment degli investitori, non sono bastati a far decollare le Borse europee, che hanno chiuso la seduta in modo contrastato, rimanendo però non lontane dai massimi registrati la settimana precedente.

In particolare, la Borsa di Londra è stata l’unica a chiudere in territorio positivo con +0,14%. Le altre principali piazze europee hanno registrato leggere flessioni: Francoforte -0,32%, Parigi -0,36%, Madrid -0,85%, Zurigo e Amsterdam -0,33%.

Negli Stati Uniti, i dati sull’inflazione a maggio hanno mostrato un incremento mensile di +0,1%, inferiore al +0,2% previsto. Su base annua, l’inflazione generale si è attestata al 2,4%, in linea con le attese. L’indice “core”, che esclude le componenti più volatili come energia e alimentari, è aumentato +0,1%, al di sotto del +0,3% stimato. Su base annuale, il dato core è rimasto stabile a 2,8%, leggermente sotto il +2,9% delle previsioni, collocandosi al livello più basso degli ultimi quattro anni.

Questi numeri rafforzano le aspettative di un possibile taglio dei tassi da parte della Federal Reserve entro settembre. Secondo Reuters, le probabilità di una riduzione di 25 bps sono ora stimate attorno 70%.

Da Londra è giunta la notizia che USA e Cina hanno raggiunto un’intesa quadro sui dazi, anche se manca ancora l’approvazione definitiva del presidente cinese Xi Jinping. Il vicepremier cinese He Lifeng ha parlato di “buoni progressi”, mentre il presidente americano Donald Trump ha definito “eccellenti” i rapporti con Pechino. Inoltre, una Corte d’Appello statunitense ha sospeso fino al 31 luglio la decisione di bloccare i dazi reciproci giudicati illegali da un tribunale federale.

A Wall Street, la giornata variazioni contenute: il Dow Jones è rimasto invariato, il Nasdaq ha perso -0,50% e l’S&P500 -0,27%.

Venendo ai titoli di Stato, lo spread tra BTP italiani e Bund tedeschi è rimasto stabile a 94 punti base, col rendimento del BTP decennale fermo al 3,47%. Negli USA, invece, il rendimento del Treasury a 10 anni è sceso bruscamente dal 4,47% al 4,40%.

Sui mercati valutari, il Dollaro ha perso terreno a seguito delle previsioni di un prossimo taglio dei tassi della Fed. A fine giornata, l’euro è salito a 1,149 dollari rispetto agli 1,142 precedenti. Anche contro lo yen giapponese l’euro si è apprezzato aumentato, a 166 (da 165,5), mentre il cambio dollaro/yen è rimasto stabile a 144,7. Bitcoin continua a mostrare forza, restando poco sotto 110.000 dollari.

Sul fronte delle materie prime, l’oro ha superato 3.300 dollari/oncia, ancora lontano dal picco di 3.500 dollari a fine aprile. Secondo UBS, questa fase di consolidamento è un segnale positivo per un nuovo possibile rialzo, in un contesto ancora incerto per quanto riguarda politica fiscale, dazi e mosse della Fed.

Il petrolio ha beneficiato delle tensioni tra USA e Iran e delle scorte americane in calo: il Brent è salito a 68,2 dollari/barile, +2,0%, toccando i massimi degli ultimi due mesi. Gli Stati Uniti hanno autorizzato la partenza volontaria del personale militare dal Medio Oriente a causa delle tensioni con Teheran. Il ministro della Difesa iraniano ha minacciato di colpire le basi USA in caso di attacco. Anche i progressi nei colloqui USA-Cina hanno contribuito al rialzo del greggio.

Il prezzo del gas è risalito a 35,8 euro/megawattora (+3,5%), trainato dalle temperature elevate che fanno prevedere una maggiore domanda per il condizionamento.

Nella mattinata del 12 giugno, le Borse dell’Asia-Pacifico si muovono con cautela, risentendo della chiusura leggermente negativa di Wall Street (S&P500 -0,3%). In Cina, il CSI 300 ha guadagnato +0,1%, mentre l’Hang Seng di Hong Kong e il Taiex di Taipei hanno perso -0,7%. Si ipotizza che Pechino sia pronta ad approvare una grande operazione nel settore delle granaglie con la statunitense Bunge Global, come segnale di distensione nei rapporti con Washington.

In Corea, l’indice Kospi è salito +0,5%, segnando il sesto rialzo in sette sedute e toccando nuovi massimi da marzo 2022. Gli investitori stranieri hanno anche aumentato gli acquisti di obbligazioni sudcoreane, segnando un record per il mese di maggio.

Prosegue il trend positivo per l’indice MSCI Emerging Markets, +12,2% da inizio anno, che ha superato quota 1.200 per la prima volta dal febbraio 2022, con un ampio vantaggio rispetto al +5,9% dell’MSCI World, fortemente influenzato dalla relativa debolezza di Wall Street, che da sola rappresenta quasi 70% dell’indice.

Infine, il Dollaro è in calo per la quarta seduta consecutiva, scivolando a 1,157, vicino ai minimi degli ultimi tre anni registrati il 21 aprile. Le tensioni geopolitiche con l’Iran non sono sufficienti a compensare l’impatto del rallentamento dell’inflazione americana, che alimenta le aspettative di un taglio imminente dei tassi. Tuttavia, secondo gli strateghi di Bank of America, nonostante la pressione, il dollaro rimane una valuta forte e largamente richiesta a livello globale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Idee operative SXXP

WisdomTree Tactical Daily Update - 25.04.2025Le Borse credono alla “svolta” moderata di Trump sui dazi.

Trimestrali Usa: buone notizie dalle big tech, cominciando da Meta.

Spiragli di dialogo Usa-Cina sulle “tariffe”. Da confermare…

Oro ancora vicino ai massimi storici, bene anche l’argento.

La saga dei dazi continua a dominare la scena economica globale, con dichiarazioni discordanti e spiragli diplomatici che tengono i mercati con il fiato sospeso. Pechino dichiara che una vera trattativa con Washington non è ancora iniziata, ma Donald Trump rivela che un incontro ufficiale si è già tenuto nella mattina del 24 aprile.

Il presidente americano aggiunge che incontrerà numerosi leader mondiali a Roma, in occasione dei funerali del Papa, sabato 26, e che il commercio sarà uno dei temi caldi sul tavolo. Intanto, le Borse europee brindano a una giornata positiva: ieri, 24 aprile, Parigi ha guadagnato +0,27%, Francoforte +0,47%, Londra un misero +0,05%, mentre Milano un brillante +0,96%.

Oltreoceano, gli indici principali di Wall Street registrano recuperi ancora più vigorosi: l’S&P500 avanza +2,0%, il Nasdaq addirittura +2,7%, trainato dai colossi tecnologici come Nvidia, Meta, Amazon, Tesla e Microsoft.

Le trimestrali delle big tech americane danno fiducia: Alphabet, holding di Google, segna un utile di Us$ 34,54 miliardi (+46% annuo) e ricavi per 90,23 (+12%), superando le attese. Anche Intel batte le previsioni, ma paga una guidance debole a causa dei dazi.

Sul fronte diplomatico, il Segretario al Tesoro americano Scott Bessent si dice ottimista dopo un incontro “molto produttivo” con la Corea del Sud: si punta a un “accordo di massima” già dalla prossima settimana. Quello di Seoul è il primo Governo ad aver avviato colloqui bilaterali concreti, mentre anche Giappone ed Europa procedono cercando allentamenti sulle tariffe.

A sorpresa, Bloomberg annuncia che la Cina sta valutando la sospensione dei dazi del 125% su alcune importazioni statunitensi, tra cui apparecchiature mediche, etano e leasing aereo. Una mossa che potrebbe segnare una svolta nei rapporti sino-americani.

Trump conferma la sua presenza a Roma per il funerale di Papa Francesco, sottolineando l’interesse di molti leader mondiali a discutere con lui dei futuri accordi commerciali.

Anche l’Italia si muove: il ministro dell’Economia Giorgetti ha incontrato a Washington il Segretario al Tesoro americano, con un focus su dazi, digital tax e difesa. L’incontro è definito “costruttivo”.

Non altrettanto ottimista la Francia: il ministro Eric Lombard afferma che Europa e USA restano “lontani da un accordo”, ma l’UE tenta di disinnescare la miccia accesa da Trump.

La Casa Bianca conferma che non c’è ancora una decisione sui dazi del 25% sulle auto importate, ma si parla di “razionalizzazione” delle imposte per evitare doppie tassazioni, soprattutto tra i dazi sulle auto e quelli su acciaio e alluminio.

Kristalina Georgieva, direttrice del FMI, usa l’espressione italiana “pedalare” per esortare i Paesi a lavorare alla ripresa economica: “l’incertezza è costosa e scoraggia gli investimenti”, sottolineando l’importanza dell’indipendenza delle banche centrali, proprio mentre Trump attacca ancora Powell, accusandolo di temporeggiare sul taglio dei tassi.

Sul fronte obbligazionario europeo, lo spread BTP-Bund si restringe a 110 punti base (da 113), mentre il rendimento del BTP decennale scende al 3,54% (dal 3,63%). Nell’eurozona, la presidente della Commissione UE Von der Leyen ribadisce l'importanza strategica del gas naturale liquefatto statunitense. L’UE promette una roadmap per eliminare le importazioni di combustibili fossili russi.

Secondo il capo economista dell’ECB, Philip Lane, è improbabile che le tensioni commerciali causino una recessione nell’eurozona. Intanto l’Ifo tedesco scende a 87,4 ad aprile e Berlino rivede al ribasso le previsioni del PIL2025 a 0% (dal +0,3% di gennaio).

Le Borse globali continuano la loro marcia: oggi, 25 aprile, segna il quarto giorno consecutivo di rialzi. L’MSCI Asia Pacific torna ai livelli di inizio mese. Il Nikkei di Tokyo sale +2,2% (settimana: +3%). A Hong Kong l’Hang Seng guadagna +1,4% (+5,5% settimanale), il CSI300 cinese segna +0,3%, il Taiex taiwanese +2%. Scende solo Mumbai: Sensex -1%.

Il Kospi coreano sale +1,1% (+2,7% la settimana). Il ministro Choi Sang-mok afferma che l’intesa commerciale con gli USA potrebbe essere siglata entro luglio, prima che scada la sospensione delle nuove tariffe.

Sul fronte degli investimenti, si registra un deflusso di capitali dagli USA verso l’Europa: Jenny Johnson (Franklin Resources) nota un calo dell’interesse per i titoli americani. Anche Janus Henderson e Amundi confermano la tendenza.

Da inizio anno, l’S&P500 perde -6,7%, mentre l’EuroStoxx 50 guadagna +4,5%, con Francoforte +13,7% e Milano +7,7%.

Il prezzo dell’oro si attesta a 3.337 $/oncia, in lieve calo dopo il +1,8% del giorno precedente, ma con tendenza ancora rialzista.

I Treasury USA 10 anni rendono 4,31%, i biennali 3,83%: il presidente Beth Hammack della Fed di Cleveland esclude un taglio a maggio, ma lo esclude a giugno. I mercati stimano la probabilità di un taglio a maggio al 65%.

Infine, in Italia il Governo prevede una crescita del PIL 2025 di +0,6%, dimezzata rispetto alle stime d’autunno, ma è fiducioso in possibili revisioni al rialzo se i negoziati sui dazi andranno nella giusta direzione.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 10.01.2025Borse incerte, grafici a “dente di sega” sia in Usa che in Europa.

Big dell’auto europei tengono su volume 2024, ma temono il 2025.

Tornano leggermente a salire i rendimenti dei Govies europei.

BCE verso nuovi tagli dei tassi: più incerto lo scenario della FED.

La giornata di ieri ha visto una performance positiva per la Borsa di Milano, con l'indice Ftse Mib in crescita del +0,6%, ai massimi da maggio 2024.

Le principali piazze europee, ad eccezione di Francoforte che ha chiuso sulla parità, hanno registrato chiusure positive, con Wall Street che è rimasta chiusa per i funerali dell'ex presidente Jimmy Carter. A Milano, l'indice FTSE MIB ha guadagnato il 3,3% da inizio anno, posizionandosi al primo posto in Europa, mentre l'indice Stoxx 600 è salito dell'1,6%.

Gli investitori hanno mantenuto un'alta attenzione sulla crescita economica della Cina, soprattutto dopo le minacce di Donald Trump di introdurre nuovi dazi in caso di una guerra commerciale. Nel mercato delle materie prime, il prezzo del gas ha registrato una diminuzione, scendendo a circa 45 euro al megawattora, grazie all'incremento dei flussi di gas naturale liquefatto (GNL) e a un abbassamento delle temperature.

Auto Europea: Volkswagen ha visto una diminuzione delle consegne di auto nel 2024, scendendo a 4,8 milioni di veicoli (-1,4% rispetto al 2023). Le vendite sono calate soprattutto in Cina, primo mercato del gruppo, dove le consegne sono diminuite dell'8,3% (2.198.900 unità), con un calo anche in Europa (-1,7% a 1.254.500 unità). Tuttavia, il Nord America (+18,4% a 592.300) e il Sud America (+21,1% a 479.400) hanno registrato un buon andamento.

Mercedes-Benz ha chiuso il 2024 con vendite in calo del 4%, scendendo a 2,38 milioni di veicoli. Nonostante un aumento del 5% nel quarto trimestre, la domanda di modelli ad alta gamma in Cina è diminuita del 7%, contribuendo alla flessione annuale, assieme al calo delle vendite di veicoli elettrici. La diminuzione delle vendite di van è stata influenzata dalla dismissione del modello Metris negli Stati Uniti e dal cambiamento dei furgoni medi in Europa e Cina.

Per quanto riguarda il debito pubblico Italiano, il Ministero delle Finanze ha collocato con successo due nuovi Btp: uno a 10 anni con cedola del 3,65% e scadenza 01.08.2035 2035, e uno Btp Green a 20 anni con cedola del 4,10% e scadenza 30.01.2046. Entrambi i titoli hanno visto un forte interesse da parte degli investitori esteri, con una quota rispettivamente del 76,7% e 80,2%.

Oggi, 10 gennaio, le borse europee hanno avuto un inizio cauto, in attesa dei dati sull'occupazione negli Stati Uniti, che potrebbero influenzare le decisioni sui tassi della Federal Reserve.

In Asia, le borse hanno chiuso in calo: Tokyo ha perso l'1,05%, Shanghai l'1,33%, Shenzhen il 2,22%, Seul lo 0,24%, mentre Hong Kong stava scambiando sotto la parità. In Cina, la Banca Centrale ha annunciato la sospensione degli acquisti di titoli di Stato, una mossa volta a ridurre l'incertezza sul rallentamento economico.

Le vendite al dettaglio in Italia hanno mostrato una flessione a novembre 2024, sia in valore (-0,4%) che in volume (-0,6%), rispetto a ottobre. Tuttavia, su base tendenziale, le vendite sono aumentate dell'1,1% in valore, ma sono scese dello 0,2% in volume

In Italia, l'indice Rtt, che misura la crescita economica Italiana in tempo reale, ha registrato una significativa flessione del 3,4% a novembre 2024, con il calo più marcato nei settori dei servizi e dell'industria. Tuttavia, si prevede una ripresa nel quarto trimestre, con una crescita acquisita del 2,1%, dopo la contrazione del 1,3% nel trimestre precedente.

Le Borse europee hanno aperto l'ultima seduta della settimana in modo debole, in attesa del report sull'occupazione negli Stati Uniti, che potrebbe consolidare le aspettative di minori tagli ai tassi da parte della Federal Reserve. Lo spread tra Btp e Bund è aumentato a 115,2 punti base, con il rendimento del Btp al 3,72% e quello del Bund al 2,57%.

L'euro ha continuato a scendere sotto quota 1,03 dollari, a causa delle previsioni di possibili dazi sotto l'amministrazione Trump, con il dollaro che ha rafforzato ulteriormente la sua posizione.

L'indice MSCI Asia Pacific ha registrato il terzo giorno consecutivo di ribassi, mentre le famiglie giapponesi hanno ridotto i consumi per il quarto mese consecutivo a dicembre, a causa dell'inflazione che ha eroso il loro potere d’acquisto. In Cina, il CSI 300 ha perso lo 0,9%, raggiungendo i minimi da fine settembre, e Hong Kong ha perso lo 0,8%.

Il Brent ha completato la terza settimana consecutiva di rialzi, spinto da una ripresa degli investimenti, mentre l'indice Bloomberg delle commodity ha registrato un aumento settimanale del 2,5%, con un buon andamento di oro (+1,3%), argento (+2%) e rame (+3%). Il gas naturale negli Stati Uniti ha visto un'impennata del 14%, grazie a condizioni meteo favorevoli e a un aumento dei flussi di GNL.

Il prezzo dell'oro ha continuato a salire, con un rialzo del 1,3% questa settimana. Il Bitcoin segna un rimbalzo del 2%, tornando sui livelli iniziali dell'anno, ma soffre la concorrenza dei titoli di stato americani che stanno attirando gli investitori internazionali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 02.12.2024Borse Usa chiudono un memorabile mese di novembre ai massimi storici.

La rielezione di Trump è vista come incline a nuove politiche espansive.

La manufattura cinese torna a crescere e con sè le Borse asiatiche.

L’inverno anticipato spinge il prezzo del metano europeo vicino 50 Eur/mwh.

Novembre s’è concluso con un andamento debole per le Borse europee, influenzate dall’assenza di Wall Street, chiusa giovedì per Thanksgiving e operativa solo ½ giornata nel venerdì del Black Friday. Tuttavia Wall Street ha suggellato, anche nella seduta finale di novembre, un mese molto positivo: S&P500 +5,0% mensile che porta il guadagno annuale a +26%.

Nuovi massimi storici anche per Dow Jones, +7,5%, trainato da settori come banche e finanziari, +13%: da notare che auriferi, -5,5%, semiconduttori, -2%, e biotech, -1,3%, sono scesi. Trump spera che la sovraperformance degli Usa sui mercati globali possa continuare nel 2025, sostenuta da stabilità politica stabile e predominio tecnologico.

In Europa, le hanno chiuso positive venerdì 30: Milano +0,46%, Francoforte, la migliore, +1,03%, Parigi +0,78%, Londra quasi immobile, +0,07%. Tra i settori in evidenza quello minerario, sostenuto dalle aspettative di misure di stimolo da parte di Pechino.

In Europa, l’inflazione cresce a +2,3% a novembre, in aumento dal +2,0% di ottobre. Sul tema, ricordiamo le dichiarazioni di Isabel Schnabel, membro del consiglio dell’ECB, che considerano non appropriati ulteriori tagli ai tassi, al momento. Questa posizione ha dato temporaneo supporto all’Euro, che supera la soglia di 1,05 sul Dollaro, pur rimanendo, come da 2 mesi a questa parte, strutturalmente debole.

In Italia, i dati preliminari indicano che l’indice dei prezzi al consumo è rimasto stabile, +0,0% mensile, con un incremento annuo di +1,4%, mentre il “carrello della spesa” (cibo e spese per la casa) cresce +2,6%.

Negli Stati Uniti, l’incertezza sul futuro dei tassi di interesse della Federal Reserve (Banca centrale) rimane alta. Diversi dati economici robusti alimentano timori di ripresa dell’inflazione, specie se la Banca centrale dovesse ridurre eccessivamente il costo del denaro.

L’attenzione è rivolta al rapporto sull’occupazione di novembre, atteso per venerdì, che potrebbe fornire indicazioni sulle prossime mosse della FED.

Sui mercati asiatici si osserva la prosecuzione del trend positivo grazie ai dati incoraggianti provenienti dalla Cina: l'attività industriale continua a migliorare con l’indice PMI manifatturiero di novembre a 50,3 punti ed il PMI Caixin a 51,5.

Oggi, 2 dicembre, le borse asiatiche rispondono positivamente: Shanghai +1,13%, Shenzhen +1,76% e Tokio +0,86%.

Sul fronte delle materie prime, il prezzo del gas naturale in Europa sale, spinto dalle prospettive di forte domanda invernale: oggi, 2 dicembre, supera 49,1 Euro/MWh, +2,4%. Il prezzo del petrolio rimane volatile: l’OPEC+ si riunirà il 5 dicembre per decidere eventuali tagli.

L’oro a novembre ha registrato il peggior mese da settembre 2023, -3,7%, “penalizzato” da Dollaro forte e cessate il fuoco tra Israele e Hezbollah.

Tra i coloniali, cacao e caffè emergono come top performer 2024, con guadagni rispettivamente di +124% e +70% da inizio anno, sostenuti da raccolti limitati nei principali Paesi produttori.

Ci avviamo verso la fine dell’anno: la crescita economica globale presenta dinamiche contrastanti. In India, il PIL è aumentato +5,4% annuale nell’ultimo trimestre, in rallentamento rispetto al +6,7% precedente, a causa della debolezza nei settori manifatturiero e minerario.

In Cina, il miglioramento dell’attività industriale rappresenta un segnale positivo per la 2’ economia mondiale, mentre il Giappone si prepara a un possibile rialzo dei tassi, con rendimenti obbligazionari in aumento.

Negli Usa, il GDP (Pil) del 3’ trimestre è cresciuto +2,8%, sostenuto da consumi personali robusti, +3,5%, testimoni della notevole resilienza dell’economia, sorretta dal solido mercato del lavoro e dalla spesa dei consumatori.

Tuttavia, guardando alle performance azionarie, domina il “tech”, e segmenti in forte crescita come l’intelligenza artificiale hanno spinto Wall Street a nuovi massimi.

Le prospettive commerciali rimangono incerte, col Presidente eletto Trump che minaccia di imporre dazi del 100% ai Paesi BRICS qualora sostituissero il dollaro con una nuova valuta. Queste dichiarazioni rafforzato il dollaro, che ha registrato il miglior mese dal maggio 2023, +2,8%.

L’Europa teme un incremento dei dazi americani, soprattutto nei settori maggiormente esposti alle esportazioni, come l’automotive. Secondo S&P Global Ratings, dazi del 20-25% potrebbero ridurre l’EBITDA delle principali case automobilistiche europee e statunitensi fino a -17%.

Le tensioni geopolitiche continuano a influenzare i mercati. In Ucraina, la Russia ha intensificato gli attacchi alle infrastrutture energetiche, mentre il Medio Oriente ha visto una temporanea distensione grazie al cessate il fuoco tra Israele e Hezbollah.

Le criptovalute hanno festeggiato la rielezione di Trump: Bitcoin, +38% a novembre, segna il miglior mese dal febbraio 2024. L’interesse degli investitori è legato dall’impegno del nuovo Presidente ad ammorbidire le normative sul settore.

In conclusione, il mese di dicembre si chiude con un quadro economico globale in evoluzione: gli Usa che cercano di consolidare la loro leadership, l’Europa è afflitta da crescita anemica e politiche commerciali penalizzanti e l’Asia mostra segnali di ripresa (Cina e Giappone) che potrebbero soffrire di tensioni geopolitiche e attriti commerciali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

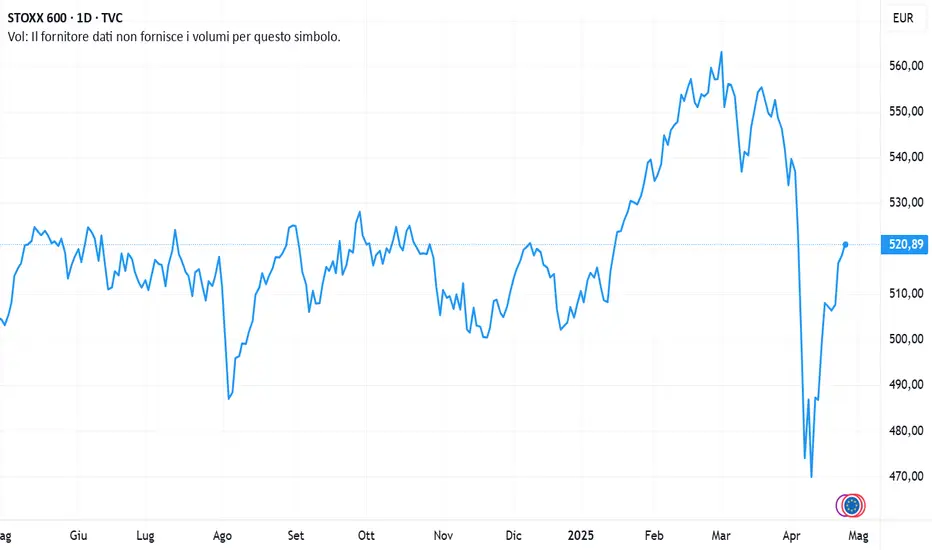

Stoxx 600 - Momentum sempre più incertoL'indice europeo viene fermato per l'ennesima volta dalla resistenza di 525 ed oltretutto con volumi e volatilità in compressione anche se dal punto di vita volumetrico permane una leggera tendenza 'distributiva' in sottofondo. Si conferma la lateralità del movimento in assenza di spunti rilevanti, del cosiddetto 'catalizzatore' che possa spingere le quotazioni a rompere con decisione al rialzo quota 525. Negata anche la trendline ascendente iniziata il 5 agosto che rende la situazione ancora più ingarbugliata. Teoricamente tutti questi fallimenti di break-up potrebbero significare uno storno imminente, con le trimestrali in arrivo che da tenere sotto controllo e la stagionalità che però solitamente presuppone un trend rialzista da qui a fine anno. I livelli di supporto restano 510-495-480 con trend e momentum di breve in deciso stallo

mentre sul weekly permangono alcune divergenze col trend che resta comunque positivo. Gli indici americani S&P500 e Nasdaq100 si mantengono sui massimi mentre il DJ accenna ad uno storno più marcato. Momento di indecisione confermato anche dai modelli di gestione di portafoglio, con quello standard che diminuisce ancora la quota azionaria al 68% mentre la versione a breve la mantiene al 74%. L'analisi settoriale conferma il momento positivo di Telco, Retail, Travel, Financials a cui si aggiunge il ritorno di Media ed il grande recupero di Industrials. Leggero cedimento per Insurance,Basic res e Banks mentre torna in negativo Chemicals e cede nettamente Constructions. Notte fonda per Health, Oil e Pers&Households mentre sembrano aver trovato un livello di consolidamento Auto e Technology. Anche dal punto di vista settoriale si nota l'assenza di un trend di fondo col recupero dei ciclici se si è fermato. Per i bond il pullback sembra essersi fermato ma il trend di breve resta negativo, nell'ambito comunque di un più ampio moviemento che si mantiene positivo..

Stoxx 600 - Ancora sui massimiQuesta settimana l'indice tocca ben due volte la resistenza di 525 ma la seduta di venerdì si ferma proprio su questo livello senza riuscire a superarlo. Al momento viene recuperata la trendline ascendente iniziata il 5 agosto rettificando l'angolo di salita con 3 minimi crescenti che fanno presupporre che ci possa essere la rottura definitiva al rialzo di questo movimento laterale che dura ormai da diversi mesi. Al contrario gli indici americani S&P500 e DJ fanno segnare nuovi massimi mentre il Nasdaq si riavvicina al massimo assoluto del 10 luglio. La stagionalità (ottobre, mese solitamente non eccezionale, sta finendo) dovrebbe aiutare i mercati a guadagnare nuovo slancio ma serve prestare attenzione anche alla stagione delle trimestrali appena iniziata. Un ulteriore supporto potrebbe arrivare dal DAX che sta segnando nuovi massimi assoluti. Inalterati i livelli di supporto a 510-495-480 con area 525 che si conferma come resistenza di grande tenuta. Positivi trend e momentum per I vari timeframes ma la forza del trend di breve non è ancora evidente e sul weekly ci sono divergenze ribassiste cogli indicatori. A conferma della fase di indecisione il modello di gestione di portafoglio diminuisce la quota azionaria al 74% e lo stesso fa la versione a breve sempre al 74%. L'analisi settoriale riporta in auge Telco e Retail ed evidenzia un buon momento per Insurance e Financials mentre mantiene positive Industrials, Banks, Retail, e Travel. Cedono un po' Constructions, Utilities e Real Estate mentre sono ancora negative Auto, Health Care, Oil&Gas e Technology. In miglioramento Basic Res, Chemicals, Food e Pers&Households. Sembra ci sia una certa rotazione settoriale verso i settori più ciclici ma la negatività di Auto e Technology pesa molto. Per i bond continua il pullback con prese di profitto consistenti rendendo il trend di breve negativo.

Stoxx 600 - Falso breakout?Dopo il massimo assoluto (528.68) della settimana scorsa l'indice rientra nel noto trading range inanellando 4 sedute negative fermandosi venerdì in area 515 e rompendo al ribasso la trendline ascendente iniziata il 5 agosto. Sembra confermata la grande indecisione sul mercato che da una settimana all'altra cambia prospettiva e non riesce a dare un segnale deciso di direzionalità. L'indice europeo ritorna inoltre a perdere forza relativo con lo S&P che si mantiene invece sui massimi assoluti come il Nasdaq che si conferma sui massimi di breve periodo (dopo aver rotto al rialzo la trendline iniziata l'11.7). La stagionalità (solo ottobre non è sempre favorevole) dovrebbe dare nuova linfa alle ambizioni rialziste ma al momento siamo ancora in fase di transizione. Anche il Dax potrebbe evidenziare un buon supporto in quanto sull'indice tedesco il breakout del trading range sembra invece confermato.

I livelli di supporto ritornano 510-495-480 con area 525 che si conferma come resistenza di grande valore. I vari timeframes mantengono trend e momentum positivi ma torna a latitare la forza del trend di breve che non dà segnali di progresso. Il modello di gestione di portafoglio aumenta comunque la quota azionaria all'84% accompagnato da quello a breve che la alza all' 89%. L'analisi settoriale conferma i cedimenti per Telco, Real Estate, Insurances ed Utilitiee ai quali si aggiunge Banks mentre reggono Retail e Travel; Constructions ,Financials ed Industrials restano in positivo con l'aggiunta di Pers&Househ(Luxury in grande spolvero) e Chemicals; si conferma in grande miglioramento Basic resources. In leggero miglioramento anche Technology ed Oil mentre restano negativi Health, Media e Auto. Inizia ad intravedersi una rotazione settoriale verso i settori più ciclici ma pesa l'assenza di Auto e Technology tra i settori trainanti.Per i bond arriva il momentaneo pullback con probabili prese di profitto dopo il deciso movimento al rialzo delle ultime settimane; il trend rialzista rimane comunque in essere.

Stoxx 600 - 27.9 Massimi assoluti in chiusura di settimana Le misure di incentivo varate dalla Cina sembra inizino a stravolgere la narrativa sin qui seguita in Europa. L'indice nega il reversal di venerdì scorso ed in chiusura di settimana tocca un nuovo massimo assoluto (528.68) uscendo momentaneamente dal trading range che durava da svariati mesi, al momento anche con conferma volumetrica. Inoltre si riallinea allo S&P, che da oltre una settimana è al disopra del trading range 5645-5390 anche se iniziano a vedersi prese di profitto ed un momentum poco incisivo. Il Nasdaq dopo aver rotto la trendline negativa iniziata l'11.7 con secondo punto al 22.8 sembra avviato a riportarsi ai massimi del 10 luglio. Tornando all'Europa si tratta ora di capire se inizierà una nuova fase rialzista (al momento il trend di breve sta riguadagnando forza e direzionalità); anche la stagionalità sembra propendere a favore di questa tesi (statisticamente gli ultimi mesi dell'anno sono favorevoli alle borse).

I livelli di supporto diventano ora 525 e 510-495-480; scolasticamente i primi obiettivi di prezzo dovrebbero essere 540 e poi 565. I vari timeframes evidenziano trend e momentum positivi con forza del trend di breve in aumento. Il modello di gestione di portafoglio riflette questa sterzata in positivo ed aumenta la quota azionaria al 79% con quello a breve che la rialza in maniera decisa al 84%. L'analisi settoriale evidenzia i primi cedimenti per Telco, Real Estate, Insurances ed Utilities mentre reggono Retail e Travel; tornano in positivo Banks, Constructions ,Financials ed Industrials e lasciano la fase negativa Pers&Househ(Luxury in grande recupero ha dato un forte apporto), Chemicals e Basic resources. In leggero miglioramento Auto e Technology mentre restano negativi Health, Media e Oil&Gas. Per i bond continua la fase di consolidamento nell'ambito di un trend ascendente che non dà segni di cedimento. Attenzione al Copper che sembra riprendere la sua corsa al rialzo a conferma di un mutato sentiment.

WisdomTree - Tactical Daily Update - 27.09.2024 Il Governo cinese fa sul serio: altri stimoli, ora diretti sui consumatori.

Borse US ed EU di nuovo sui massimi, e asiatiche in pieno recupero.

Economia Usa verso il “soft-landing, come spertao dalla FED.

US tech: Micron rilancia il tema AI con revisioni al rialzo dei suoi conti.

Galvanizzati dagli interventi di Pechino a sostegno di economia, settore immobiliare e bancario, ieri le Borse europee hanno segnato nuovi rialzi: Milano +1,68%, al nuovo massimo da luglio, Parigi +2,33%, Francoforte +1,69%: invariata Londra.

Gli acquisti sono stati massicci sulle azioni delle materie prime, della tecnologia e del lusso: queste ultime, oggetto di costanti vendite negli ultimi mesi causate dalle debolezza del mercato cinese, godono ora della speranza di ripresa dell’economia cinese, grazie agli interventi di Pechino a sostegno dei consumi, compresi quelli voluttuari.

Veramente impressionanti i progressi segnati ieri dalle azioni del comparto del lusso: a Parigi Lvmh è salita +9,4%, Hermes +9,3% e Kering +9,0%.

In ulteriore progresso anche Wall Street, Dow Jones e Nasdaq +0,6%, S&P500 +0,4%, al nuovo record assoluto: si osserva un ottimismo diffuso, innescato dalla revisione al rialzo delle stime di Micron, leader Usa dei chip di memoria, che segnala boom di ordini per le high-bandwidth memory, indispensabili all’AI.

L'economia Usa è forte e lo ribadiscono i dati macro di ieri: la lettura finale del Pil del 2’ trimestre conferma +3,0%, appena meglio delle previsioni di +2,9%, mentre le nuove richieste di sussidi di disoccupazione sono scese di 4 mila unità a 218 mila, facendo meglio delle stime e segnando il minimo da 4 mesi.

Meglio del previsto anche gli ordini di beni durevoli, stabili ad agosto, contro stime di forte calo, che contribuiscono a consolidare le aspettative del «soft landing» anelato dai policy makers Usa e dalla Federal Reserve (Banca centrale Usa).

Il prezzo del petrolio è ancora sotto pressione: ieri a contribuire al “mood negatico” ha provveduto un articolo del Financial Times secondo cui l'Arabia Saudita, maggior esportatore globale di petrolio al mondo, abbandonerebbe il suo target ideale di prezzo a 100 Dollari/barile, valutando un aumento della produzione.

Secondo Reuters, l'Opec+ (cartello dei maggiori esportatori) si avvia a confermare l'aumento già previsto per dicembre, alimentando la convinzione dei traders che l'aumento dell'offerta, combinato all'incertezza della domanda, possa innescare ulteriore pressione ribassista al prezzo del greggio.

In positivo c’è che il calo del prezzo di petrolio e del US$ potrebbero contribuire alla discesa dei prezzi alla produzione e al consumo in Europa a settembre.

Sul versante valutario, l’attesa per le future mosse della Fed e dello speech di Powell (Chairman della Federal Reserve) di oggi ha determinato notevoli oscillazioni e poi la chiusura debole della valuta Usa nel cambio Euro/Dollaro, tornato a sfiorare il livello 1,12, a testimoniare l’aspettative di un 2’ taglio dei tassi da 50 bps a novembre.

Il clima sul mercato dei bond governativi europei resta sereno, con riduzione degli spread tra Bund tedesco e “periferia”: il differenziale di rendimento tra il BTP decennale italiano e l’omologo Bund tedesco è sceso a 129 bps, col rendimento del BTP benchmark a 3,47%, il più basso da agosto 2022. Sorpresa! Gli OAT francesi a 10 anni rendono più dell’omologo Bonos spagnolo: è la 1’ volta dal 2007.

L’attività manifatturiera Europea è debole, e l’Italia non fa eccezione: il fatturato industria è sceso -4,7% su base annuale -0,4% mensile a luglio, frutto di una modesta crescita del mercato interno (+0,5% in valore e +0,2% in volume) e del calo del mercato estero (-2,4% in valore e -1,3% in volume).

Nel trimestre maggio-luglio 2024, si registra un calo sia in valore, -1,9%, che in volume, -1,6%, sul trimestre precedente. Fanno meglio i servizi, che a luglio hanno segnato un aumento annulae di +1,9% in valore e +1,8% in volume.

Oggi, 27 settembre, prosegue l’effetto benefico sulle Borse asiatiche degli stimoli decisi dal Governo cinese a sostegno dell’economia: inoltre, la Banca centrale cinese (Pboc) ha tagliato di -50 bps il coefficiente di riserva obbligatoria (Rrr) per le banche commerciali, al 6,6%. Infine, secondo il Governatore Pan Gongsheng, ci sarebbe spazio per un ulteriore taglio di 25-50 bps entro fine anno.

Tokyo ha chiuso a +2,3% una seduta piena di novità: l’indice generale dei prezzi al consumo nell’area metropolitana di Tokyo, considerato un indicatore anticipatore, è aumentato “solo” +2,2% annulae a settembre, rallentando dal +2,6% di agosto.

Lo Yen si è decisamente apprezzamento contro US-Dollar in area 143,2 dopo la notizia che Shigeru Ishiba sara’ il nuovo Primo Ministro Giapponese, essendo uscito vincente alle elezioni interne al Partito di maggioranza: Ishiba è considerato in favore della politica di normalizzazione (alias rialzo) dei tassi della Bank of Japan.

Ancora in ripresa i listini della “greater China”: Shanghai +2,7%, Shenzhen +5,5%, Hong Kong +3,1%: secondo l'agenzia di stampa governativa Xinhua, il Politburo di ieri ha confermato l’intenzione di promuovere nuove misure di rilancio dell'economia.

Borse Europee ben intonate, in media +0,6% a fine mattinata (ore 13.00 CET), mentre Wall Street dovrebbe riaprire sui livelli di chiusura di ieri, nel giorno dell’annucio del dato sull’inflazione (PCE) di agosto calcolata sui consumi delle famiglie “tipo” Usa, e molto osservate dalla FED.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Stoxx 600 - Chiusura al 20.9 con massimi non rinnovati. Nella settimana del primo taglio dei tassi da parte della FED l'indice europeo non riesce a rinnovare i massimi toccati il 30.8 ed anzi la chiusura di venerdì dà un segnale reversal che non promette nulla di buono (venerdì era anche la giornata delle 3 streghe, scadenza tecnica delle opzioni). Nell'ambito della fase laterale in corso viene inoltre creato un massimo relativo inferiore che denota la difficoltà del momento (evidenziata dal ribasso dei settori auto, tech e lusso), confermata anche dalla rinnovata perdita di forza relativa rispetto allo SP500. L'indice americano segna nuovi massimi e si mantiene in ottica rialzista, anche se emergono divergenze con gli indicatori di momentum. il Nasdaq rompe al rialzo la trendline negativa iniziata l'11.7 con secondo punto al 22.8 anche se serve una conferma nei prossimi giorni. Tornando all'Europa continua a mancare direzionalità e forza del trend mentre volumetricamente nel breve sembra essere in atto una piccola fase distributiva. Confermati tutti i livelli sinora rilevati: resistenza di area 525 e supporti a 510-495-480 e la grossa area volumetrica intorno a 453-465. I trend dei vari timeframes rimangono positivi insieme al momentum ritornato positivo; ancora scarsa forza del trend sul breve-medio periodo col weekly ancora sopra la SMA40. Attenzione però al modello di gestione di portafoglio che abbassa la quota azionaria al 63% mentre quello a breve la rialza al 68%. Per quel che riguarda i settori ancora sugli scudi Telco, Real Estate, Insurances, Utilities, Retail, a cui si aggiunge Travel&Leisure. Constructions e Financials restano un gradino sotto a cui si aggiunge Chemicals in continuo miglioramento; Health torna nei Lagging mentre si conferma il momento molto negativo per Auto, Oil&Gas, Pers&House(Luxury) e Tech con il Food che ritorna in negativo. I bond continuano ad essere in positivo anche se in questo momento sembrano prendersi una pausa di consolidamento.

Stoxx600 - Chiusura al 13.9 sempre nella terra di mezzoRimbalzo dell'indice dal supporto di 510 che dimostra una certa forza e conferma al momento l'incapacità di intraprendere una qualsiasi svolta direzionale che ridia impulso ai movimenti. Continua pertanto la fase laterale che dura ormai da circa 6 mesi che, anche volumetricamente, non dà segnali nè in positivo nè in negativo (anche gli indicatori confermano questa fase di stasi). Confermati tutti i livelli sinora rilevati: resistenza di area 525 e supporti a 510-495-480 e la grossa area volumetrica intorno a 453-465. I trend dei vari timeframes rimangono positivi col momentum che però si mantiene negativo; ancora scarsa forza del trend sul breve-medio periodo col weekly ancora sopra la SMA40. Lo S&P 500 ha invece evidenziato un rialzo più marcato riportandosi a ridosso dei massimi e riguadagnando un po' in forza relativa mentre il Nasdaq si porta a ridosso della trendline negativa iniziata l'11.7 con secondo punto al 22.8. Il superamento di questa trendline potrebbe significare la momentanea fine delle difficoltà del settore Tech. Il modello di gestione di portafoglio mantiene la quota azionaria al 73% mentre quello a breve la riporta al 63%, confermando la grande incertezza del momento. Settori anticiclici ancora sugli scudi con Telco, Real Estate, Insurances ed Utilities, a cui si aggiunge Retail mentre esce Health dal gruppo dei positivi. Constructions e Financials restano un gradino sotto, migliora Chemicals che però non è ancora positiva mentre è notte fonda per Auto, Oil&Gas, Pers&House e Tech. Da tenere sempre in considerazione una debolezza diffusa di forza del trend. I bond mantengono una view positiva con buone probabilità di un ulteriore passo in avanti.

Stoxx 600 - Il livello 525, massimo storico, respinge l'indiceAncora una volta l'indice viene respinto in malo modo dalla resistenza di area 525 per la quarta volta in 4 mesi, denotando, salvo notizie positive fuori dalle attese, l'incapacità di intraprendere ulteriori rialzi. Il ribasso, decisamente violento, sfonda area 510 e riporta l'indice nel range 510/495 vanificando in parte il buon recupero di agosto. In realtà siamo intrappolati in questo trading range da circa 6 mesi ed il segnale negativo che potrebbe porre fine a questo movimento laterale sarebbe il superamento del supporto di area 480 che potrebbe poi riportare l'indice in area 465 vanificando in pratica tutto il movimento rialzista iniziato a dicembre 23. I trend dei vari timeframes rimangono positivi ma il momentum è ora negativo; sul breve-medio periodo confermano scarsa forza del trend mentre sul weekly l'indice si mantiene sopra la SMA40. Lo S&P 500 sì è mosso in maniera simile evidenziando un doppio massimo che non promette nulla di buono mentre il Nasdaq conferma le difficoltà del momento riprendendo la discesa dopo il massimo decrescente. Il modello di gestione di portafoglio riduce ancora la quota azionaria al 73% come quello a breve che la riduce in maniera più decisa al 58%. Ancora in evidenza i settori anticiclici come Telco, Healthcare, Real Estate, Insurances ed Utilities, sia in un'ottica difensiva di portafoglio che in relazione agli imminenti nuovi tagli dei tassi ufficiali. Il resto dei settori è in grande difficoltà, coi più ciclici in fondo alla classifica. Anche qui però bisogna considerare una debolezza diffusa di forza del trend. Riprendono slancio i bond coi Treasuries che evidenziano forza e momentum positivi.

Stoxx 600 - Toccato il massimo storicoFinisce un'altra settimana rialzista con l'indice che tocca il suo massimo storico (526.66) salvo poi ripiegare in chiusura di giornata. Siamo ancora all'interno del trading range 510-526 con un movimento rialzista che dura da dieci giorni; volumi non eccelsi ma continui giornata dopo giornata con lo StochRSI ad 89 gg che si è riportato in territorio positivo. Stagionalità e volumi al momento lasciano qualche dubbio sulla reale possibilità di un breakup; anche il fatto che questo livello sia stato toccato 4 volte negli ultimi mesi dà la conferma della forza di questa resistenza. Si chiude il gap con lo S&P 500 che staziona praticamente sui massimi assoluti senza al momento accelerare al rialzo. In forte difficoltà il Nasdaq che fa un massimo decrescente, confermando il momento non positivo del settore tecnologico. I trend dei vari timeframes son tornati tutti positivi; quelli sul breve-medio periodo però evidenziano una scarsa forza mentre sul weekly l'indice si mantiene sopra la SMA40. Il modello di gestione di portafoglio riduce la quota azionaria al 76% mentre quello a breve la alza ancora e la porta al 74%. I settori anticiclici, Telco, Healthcare, Real Estate, Retail, Financials ed Utilities restano positivi mentre dimostra grandissima forza Insurance e recuperano un po' Banks e Constructions. Qualche settore ciclico dà segnali di miglioramento come Basic Resources, Chemicals e Auto; prematuro però parlare di svolta positiva. Tutti i settori però sono positivi in base al momentum a breve a parte Oil&Gas, Real Estate e Retail, con forza del trend per molti settori non molto alta. I bond stanno ancora lateralizzando; il trend rialzista resta pienamente confermato anche se in questo momento sono i Treasuries quelli che evidenziano un buon momentum.

Stoxx 600 - recuperata quota 500Chiusura di settimana con l'indice che recupera e consolida quota 500 arrivando a 511. A questo punto la domanda è: siamo stati in presenza di uno spike ribassista od è stato un allargamento del range laterale che dura ormai da diverse settimane? Siamo ad Agosto, mese che solitamente non è molto affidabile, e pertanto queste situazioni vanno un po' prese con le molle; la reazione c'è stata (sul daily la SMA200 ha fatto al momento da muro) ma nei prossimi giorni, se il livello di 500/510 sarà mantenuto, potremmo definire il movimento passato come un falso breakout (e solitamente dopo un falso breakout avviene un forte movimento in senso contrario). I trend di breve e medio sono negativi (il momentum a brevissimo però è tornano positivo) mentre resiste il trend di lungo col weekly che recupera la banda superiore di oscillazione della SMA40. Situazione invariata per S&P500 che ha solo il trend di breve negativo mentre quelli di medio e lungo restano positivi. Il modello di gestione di portafoglio rialza la quota azionaria al 84% (quella del momentum a breve rialza al 57%). L'andamento dei vari settori conferma la momentanea situazione positiva dei settori anticiclici rispetto a quelli ciclici. Svettano ancora Telco e Healthcare, recupera Retail e si mantengono Real Estate, Utilities, Insurances e Financials. I bonds confermano il trend rialzista.

Stoxx 600 - Punto critico raggiunto al 19.7Continua la fase di debolezza dell'Europa con lo Stoxx 600 che ritorna al livello critico di 510 (toccato già 3 volte) al di sotto del quale si aprirebbe una vera e propria fase correttiva (livelli a 495 e 481 come successivi step) che interromperebbe la fase laterale che dura da poco più di 3 mesi. Al momento nulla è compromesso e si può tranquillamente parlare di correzione di uptrend (mentre resta degna di nota la perdita di forza relativa rispetto allo S&P 500, la cui situazione, dopo la pessima chiusura di venerdì 19, desta un poi' di preoccupazione). Lo StochRSI ad 89 gg continua a restare in territorio negativo confermando la fase di debolezza. Dall'analisi multitimeframe al momento non emergono grossi impatti (gli altri trend più lunghi si mantengono tutti rialzisti ed anche la SMA40 con le relative bande di oscillazione è ben al di sotto dell'indice). I volumi confermano il momento di debolezza. Dall'analisi settoriale generalmente emerge un'assenza di trend marcati, coi momentum in fase di stanca. L'unico settore che dà un segnale di forza è quello delle Telco mentre dimostrano un buon momentum Banks, Construction e Health care. Qualche timido segnale da Real estate, Utilities e Financials. Ritorna in difficoltà Technology (che passa dal quadrante Leading a Weak). Il modello di gestione del portafoglio si mantiene forte con una percentuale da investire nell'ambito della quota azionaria del 100% del valore (che si abbassa all'89% se lo si riscontra col momentum a breve), mantenendo pertanto una view rialzista. Sia i treasury che il bund sembrano continuare la corsa al rialzo. Piccola curiosità: dal minimo del 2022 i settori che hanno corso di più sono Banks, Retail, Construction e Technology. Sono convinto che finchè i tassi ufficiali si manterranno copra il 2% il settore bancario manterrà la leadership. Nei sottosettori menzione speciale per le aziende collegate agli armamenti.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disinvestire.

STOXX 600 - Momentaneo stop al trend rialzista - DailyL'Europa questa settimana ha evidenziato alcune debolezze emerse dopo il risultato delle votazioni per il Parlamento Europeo. Lo Stoxx 600, mantenendosi al momento all'interno della stretta banda laterale 510-526, è andato a toccare il supporto minimo con una evidente candela ribassista formatasi in seguito alla chiusura di venerdì 14 (Ben più grave è la situazione del CAC40 e del FTMIB). Da notare la dicotomia cogli indici USA che invece continuano a segnare nuovi massimi. Per ora è solo una correzione di breve ma sono da monitorare il livello di 510 e poi 495 e 481 (Lo StochRSI ad 89 gg conferma il punto di attenzione). Dall'analisi multitimeframe al momento non emergono grossi impatti (a livello weekly ha bucato al ribasso solo la SMA13 ma gli altri trend più lunghi si mantengono tutti rialzisti ed anche la SMA40 con le relative bande di oscillazione è ben al di sotto dell'indice). Dal punto di vista settoriale rimangono con una forza relativa/momentum superiore all'indice solo Health care e Technology (con quest'ultima che passa direttamente dal quadrante Lag a quello Leading). In grossa difficoltà il settore bancario (che però al momento è ancora nel quadrante Weak) e Industrials /Insurance che finiscono nel quadrante Lag. Real estate/Telco/Media sono gli altri settori che al momento si mantengono nel quadrante Leading. Anche il modello di gestione del portafoglio dà ancora come percentuale da investire nell'ambito della quota azionaria l'84% del valore, mantenendo pertanto una view rialzista. Da notare la corsa al ribasso intrapresa dal rendimento del treasury US 10y e dal future sul Bund.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disinvestire.

WisdomTree - Tactical Daily Update - 13.05.2024Borse mondiali vicini ai massimi storici, cercano ragioni per salire ancora.

Dalle minute dell’ultimo meeting BCE ottimismo su taglio tassi a giugno.

Nuovi contrasti commerciali USA-Cina! Biden chiede dazi su auto elettriche.

Pechino emette bond lunghi per finanziare investimenti statali boom 2024.

Negli Stati Uniti, l’aumento oltre le attese delle richieste settimanali di sussidi di disoccupazione corrobora la speranza del prossimo taglio dei tassi della Banca centrale (Federal Reserve-FED). Incoraggianti le indicazioni contenute nei verbali dell’ultima riunione dell’11 aprile, della Banca centrale Europea: il Consiglio direttivo ritiene "plausibile" un taglio dei tassi a giugno.

L'ultima seduta della settimano finisce bene per i listini azionari europei: Milano +0,9%, celebra le buone trimestrali di Enel, Leonardo ed Iveco: Londra +0,6%, Madrid +0,5%, Parigi e Francoforte +0,4%. Nella settimana Milano ha guadagnato +3,1%, ed insieme ad Amsterdam, +2,6%, guida la classifica da inizio anno con +14%. Bene anche Londra, +2,7%, Parigi, +3,3%, e Madrid, +2,3%.

Più incerta Wall Street, che venerdì 10 ha chiuso contrastata: Dow Jones +0,3%, S&P500 +0,2%, Nasdaq invariato.

Sui listini Usa ha inciso il calo della fiducia dei consumatori, ai minimi da 6 mesi. Secondo l’indagine dell’Università del Michigan, a maggio è scesa a 67,4 punti da 77,2 di aprile, facendo peggio delle attese di 76. Le famiglie sono preoccupate dall'aumento dell’inflazione attesa e dal temuto rallentamento mercato del lavoro.

In effetti, l’occupazione, insieme all’inflazione,sono i fattore più importanti ai quali guarda la FED nel decidere le future mosse sui tassi, visto l’obbiettivo dell’atterraggio morbido (soft landing) dell’economia, vale a dire abbassamento dell’inflazione senza innescare recessione.

Sul tema, riportiamo le parole del Presidente della Fed di Atlanta Raphael Bostic, secondo cui la Banca central “è probabilmente sulla buona strada per tagliare i tassi quest’anno”, ma che tempi e misure restano incerti, visto che ulteriori cali dell’inflazione arriveranno probabilmente piuù avanti.

I mercati finanziari, per il momento, sembrano non allarmarsi per le crescenti tensioni tra Pechino-Washington: secondo Bloomberg già la prossima settimana gli Usa potrebbero annunciare nuovi dazi sulle esportazioni dalla Cina, in contrasto con lo sforzo di Pechino di rilanciarle.

L’articolo sottolinea che molte aziende cinesi, attive soprattutto nel comparto green-tech, si stiano già limitando nella loro esposizione verso il mercato Usa, considerato a “rischio” di nuovi dazi.

La congiuntura “macro” europea è debole, e non mostra segni di ripartenza: nel Regno Unito, il GDP (Pil) del 1’ trimestre ha segnato +0,6% sul 4’ trimestre 2023, ma un misero +0,2% annuale. Nello spaccato per comparti, i servizi sono cresciuti +0,7% trimestre su trimestre, la manufattura +0,8%, ma il settore delle costruzioni è sceso -0,9%.

La congiuntura “macro” europea è debole, e non mostra segni di ripartenza: nel Regno Unito, il GDP (Pil) del 1’ trimestre ha segnato +0,6% sul 4’ trimestre 2023, ma un misero +0,2% annuale. Nello spaccato per comparti, i servizi sono cresciuti +0,7% trimestre su trimestre, la manufattura +0,8%, ma il settore delle costruzioni è sceso -0,9%.

In Italia la produzione industriale e’ calata a marzo -0,5% su febbraio. Nella media del 1’ trimestre si registra un calo di -1,3% rispetto all’ultimo trimestre 2023. Su base tendenziale, al netto degli effetti di calendario, registra una flessione di -3,5%.

Oggi, 13maggio, a Bruxelles si terrà l’Eurogruppo, riunione dei Ministri delle Finanze dell’Area-Euro, mentre domani sarà la volta dell’Ecofin, a cui partecipano i Ministri delle Finanze di tutti i Paesi dell’Unione Europea.

Macro cinese: i prezzi al consumo di aprile hanno mostrano un trend al recupero per il 3’ mese di fila, crescendo +0,3% annuale: le stime prevedevano +0,10%, come a marzo. Su base congiunturale mensile, il rialzo è stato +0,1%, invertendo il trend di marzo, -1,0%, che era stato il calo più brusco da 3 anni.

Il recupero dei prezzi “retail” ridimensiona i rischi di deflazione, ma la generale assenza d’inflazione continua ad alimentare speranze di tagli dei tassi da parte della Banca centrale cinese e di qualche misura del Governo per rilancire i consumi.

Una spirale decisamente deflattiva e’ confermata dall’andamento ancora negativo dei prezzi alla produzione, al 19° mese consecutivo di calo: aprile -2,5%, in frenata rispetto al -2,8% di marzo, ma peggiore del -2,3% stimato.

Venerdì si è registrato l’energico rialzo di Botcoin, +3,6% a 63.040 Dollari ed incrementi simili per altre cryptovalute: passata la fase dell’”halving” e smaltiti i riscatti dagli ETF cash di aprile, Bitcoin sembra aver individuato una nuova solida base: da osservare.

Venerdì di cali generalizzati per le commodity energetiche: il petrolio WTI (riferimento in Usa) ha perso -0,4% a 79,0 Dollari/barile, il gas naturale europeo, sulla piattaforma TTF Amsterdam, oltre -3,3%, scendendo sotto 30 Eur/megawattora.

Stamattina, 13 maggio, chiusure in ordine sparso sui mercati asiatici e mattinata apatica sulle Borse europee, in media +0,1% alle 13.00 CET. Incide l’attesa per il dato sull’inflazione Usa di mercoledì 15, dato il suo noto impatto sulla prossima auspicata scelta della FED di avviare il ciclo di riduzione dei tassi.

I maggiori indici azionari cinesi hanno chiuso negativi, anticipando l'atteso annuncio dei dazi Usa sull'import di prodotti made in China a basso impatto energetico, soprattutto auto “full-electric”. Shanghai -0,2%, Shenzhen -0,9%.

Ieri la Cina ha anunciato cha a partire da giovedì 16 collocherà sino a 1.000 miliardi di Yuan (137 miliardi di Dollari) di bond governativi speciali a lunghissimo termine, tra 20 e 50 anni, per finanziare programmi statali di investimenti 2024.

Sul mercato obbligazionario, il differenziale di rendimento tra BTP decennale italiano e omologo Bund tedesco conferma 133 punti base di venerdì, col rendimento del BTP decennale benchmark a 3,83%, - 2 bps rispetto al 3,85% di venerdì.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 08.06.2024Senza farsi troppo notare, Borse Usa ed Europee vicino ai record storici.

Le relazioni trimestrali superano le attese sia negli States che in Europa.

La debole congiuntura Europea avvalora l’ipotesi di 1’ taglio dei tassi a giugno.

Borse cinesi in stallo, attendono i numeri trimestrali delle Big-Tech locali.

Chiusura in rialzo ieri, 7 maggio, per le Borse europee: Milano +0,8%, col FtseMib nuovamente sopra 34 mila grazie a diverse “trimestrali” sopra le attese, Parigi +0,6%, Francoforte +0,4%, Madrid +0,1%, nel giorno in cui l'offerta di BBVA su Sabadell è stata, in 1’ battuta, rifiutata, per darsi tempo di negoziare. Amsterdam +0,2%, Londra +0,3%. Lo Stoxx 600 “paneuropeo”, +0,7%, rivede i massimi storici.

Wall Street ha chiuso incerta: S&P500 e Dow Jones +0,1%, Nasdaq -0,1%, nel giorno in cui Walt Disney è arrivata a perdere -9,3% nonostante risultati trimestrali sopra le aspettative, ma anche qualche delusione sul fatturato e per le parole prudenti del management sui futuri ricavi da “streaming”.