Ericsson: rally del +18% sostenuto da fondamentali solidi

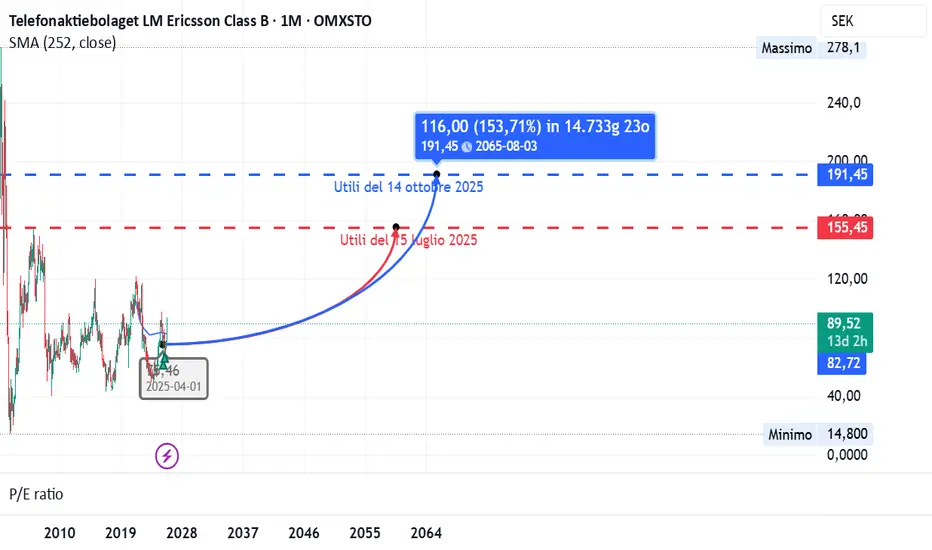

Il produttore svedese di apparecchiature per le telecomunicazioni Ericsson  ERIC_B ha registrato il 14 ottobre 2025 un rialzo del +18% in un solo giorno, dopo aver pubblicato utili superiori alle attese e minimizzato l’impatto dei dazi statunitensi.

ERIC_B ha registrato il 14 ottobre 2025 un rialzo del +18% in un solo giorno, dopo aver pubblicato utili superiori alle attese e minimizzato l’impatto dei dazi statunitensi.

Analizziamo i fondamentali per capire se il rally è sostenibile.

Per un riscontro degli utili di luglio clicca qui:

Liquidità e struttura finanziaria

In sintesi, struttura solida, ma liquidità da monitorare.

Redditività e crescita

Nel complesso, profittevole e innovativa, anche in una fase di consolidamento dei ricavi.

Valutazione di mercato

Attraente, con multipli inferiori al settore.

Dividendo e politica di distribuzione

Buona politica di dividendo, da verificare la reale sostenibilità dei payout.

Conclusione

Ericsson combina solida redditività, investimenti mirati in innovazione e una valutazione di mercato ancora interessante.

Nonostante una liquidità di breve leggermente inferiore alla media e una crescita dei ricavi moderata, il titolo mostra un profilo rischio/rendimento favorevole.

Il recente rally è sostenuto da fondamentali coerenti con un target di medio termine superiore del 15–20% rispetto ai livelli attuali.

Rating complessivo: Classe C Solida, redditizia e innovativa, ma con margini di miglioramento nella gestione della liquidità e nella stabilità dei payout.

Analizziamo i fondamentali per capire se il rally è sostenibile.

Per un riscontro degli utili di luglio clicca qui:

Liquidità e struttura finanziaria

- Il Current ratio (1,09) e il Quick ratio (0,86) risultano leggermente sotto la media settoriale, segnalando una liquidità di breve periodo piuttosto contenuta.

- Tuttavia, il rapporto cassa/debito (0,92) mostra una posizione finanziaria quasi neutrale e un buon equilibrio nella gestione dei flussi.

- Il Debt/Equity (0,5) è superiore alla media del settore ma rimane in un’area gestibile.

In sintesi, struttura solida, ma liquidità da monitorare.

Redditività e crescita

- I margini operativi restano molto competitivi: lordo al 47,2%, operativo al 12,4% e netto al 7%.

- Il Free Cash Flow margin raggiunge il 15,4%, un valore eccellente che conferma la capacità di generare cassa.

- Nonostante una leggera contrazione del fatturato (-1,47%), Ericsson mantiene livelli di redditività notevoli.

- L’investimento in ricerca e sviluppo (20,2%) dimostra un forte orientamento all’innovazione, superiore alla media di settore.

- Gli indicatori di rendimento del capitale (ROA 6,3%, ROE 20,3%, ROIC 14,3%) indicano un’azienda altamente efficiente e ben gestita.

Nel complesso, profittevole e innovativa, anche in una fase di consolidamento dei ricavi.

Valutazione di mercato

- Il P/E di 17,3 e l’EV/EBITDA di 6,8 collocano Ericsson tra i titoli più interessanti in rapporto agli utili e ai flussi di cassa.

- Multipli come P/S (1,06) e EV/Fatturato (1,07) confermano una valutazione contenuta rispetto ai concorrenti.

- Solo il P/B (3,44) risulta sopra la media, suggerendo un mercato già disposto a riconoscere un premio per la qualità del business.

Attraente, con multipli inferiori al settore.

Dividendo e politica di distribuzione

- Il dividend yield del 3,66% è superiore alla media e sostenuto da una crescita annuale del 5,6%.

- La politica di remunerazione resta stabile, anche se il payout anomalo del 2000% suggerisce la presenza di voci straordinarie o errori di calcolo nei dati dichiarativi.

Buona politica di dividendo, da verificare la reale sostenibilità dei payout.

Conclusione

Ericsson combina solida redditività, investimenti mirati in innovazione e una valutazione di mercato ancora interessante.

Nonostante una liquidità di breve leggermente inferiore alla media e una crescita dei ricavi moderata, il titolo mostra un profilo rischio/rendimento favorevole.

Il recente rally è sostenuto da fondamentali coerenti con un target di medio termine superiore del 15–20% rispetto ai livelli attuali.

Rating complessivo: Classe C Solida, redditizia e innovativa, ma con margini di miglioramento nella gestione della liquidità e nella stabilità dei payout.

Pubblicazioni correlate

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.

Pubblicazioni correlate

Declinazione di responsabilità

Le informazioni e le pubblicazioni non sono intese come, e non costituiscono, consulenza o raccomandazioni finanziarie, di investimento, di trading o di altro tipo fornite o approvate da TradingView. Per ulteriori informazioni, consultare i Termini di utilizzo.